Бизнес-план на тему Инвестиционный проект создания филиала

Работа добавлена на сайт bukvasha.net: 2014-06-21Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Аннотация

Пупков З.З. Инвестиционный проект по создания филиала ООО «Новый взгляд». – Урюпинск: ФГУПКДТО, 2007. – 25 стр., 15 таблиц, 2 рисунка. Список литературы – 9 наименований.

Работа представляет собой проект по созданию филиала оптического салона ООО «Новый взгляд».

Основой бизнес плана является экономическое обоснование эффективности данного проекта, которое включает в себя, как теоретическую, так и практическую части. К теоретической части проекта относится: описание предприятия, SWOT-анализ и оценка конкурентоспособности. К практической части проекта относится непосредственно калькуляция проекта; оценка экономической эффективности.

Также в работе представлены: структура разбиения работ, сетевой и календарный графики, позволяющие наглядно отобразить и вовремя откорректировать текущую работу по проекту.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РЕЗЮМЕ

1. ОПИСАНИЕ ПРЕДПРИЯТИЯ

1.1. Цели компании

1.2. Продукты, услуги и оборудование на предприятии

2. Окружение проекта

2.1.Исследование внешней среды ООО «Новый взгляд»

2.2.Исследование внутренней среды ООО «Новый взгляд»

2.3. Анализ конкурентов

3. Финансовый план

3.1. Инвестиционные затраты

3.2. Персонал и его деятельность

3.3. Организационная структура предприятия

3.4. План по сбыту

3.5. Отчет о движении денежных средств (Cash Flow)

3.6. Расчет точки безубыточности

3.7. Анализ рисков

4. Организационный план

4.1. Календарный график Ганта

4.2. Распределение ответственности по проекту

4.3. Сетевой график работ по проекту

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Введение

Рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансовой деятельности предприятия.

Для выхода из кризиса и возрождения передового уровня в экономике нашей страны необходимы интенсивные вложения капитала в экономически эффективные предприятия, гарантирующие выпуск продукции нового поколения на внутреннем и внешнем рынках.

Активизация инвестиционного процесса и управления должны проходить по четким программам. Отбор объектов для инвестирования должен производится по критерию наибольшей эффективности.

Но прежде чем вкладывать деньги в развитие предприятия, необходимо произвести анализ финансового состояния предприятия, оценить его инвестиционную привлекательность.

Анализ деятельности дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Одной из самых главных задач предприятий является оценка финансового и конкурентного положения предприятия ООО «Новый взгляд».

В современных условиях анализ финансовой деятельности предприятия является необходимым для успешного функционирования предприятия, привлечения инвестиций.

Резюме

Цели проекта:

1. Создание и организация эффективной деятельности филиала ООО «Новый взгляд».

2. Создание здоровой конкуренции на рынке медицины в г. Челябинске.

3. Использовать реализацию проекта в целях расширения бизнеса и увеличения прибыли ООО «Новый взгляд»

Задачи проекта:

1. Определение необходимого объема инвестиций.

2. Планирование графика реализации проекта

3. Организация последовательных работ, используя опыт квалифицированных работников

4. Контроль за выполнением сроков, отслеживание возможных отклонений с целью минимизации рисков

Стратегия реализации проекта:

Для реализации проекта в начале нужно определиться с организацией помещения. Поиск помещения по согласованию с директором «материнской» компании было решено осуществлять в Северо-Западном районе г. Челябинска, в связи с тем, что он является наиболее приемлемым исходя из всех аспектов (количество населения, привлекательность и т.д.), кроме того, существующий салон находится в центре города. Длительность этапа в два с половиной месяца определена, учитывая время на его ремонт, которым будет заниматься подрядная организация.

Со второго месяца инвестиционной стадии директор проекта постепенно переключается на организационные моменты, которые включают: покупку программного обеспечения для бухгалтерии, подбор персонала и рекламную кампанию.

Что касается плана сбыта, то в силу того, что товарная номенклатура весьма велика объём сбыта товаров и услуг был вычислен на основе среднего заказа в материнском салоне ООО «Новый взгляд».

Способы достижения поставленных целей:

Для достижения поставленных целей необходимо последовательное выполнение плана работ, учет факторов, которые могут повлиять на «движение» проекта, результатом будет являться создание филиала ООО «Новый взгляд», способного конкурировать на рынке медицины, удовлетворять потребности населения и приносить прибыль.

Участники проекта:

1. Разработчик проекта – автор курсового проекта

2. Менеджер проекта

3. Подрядная организация

4. Инвестор

5. Администратор

6. Рекламное агентство

Потребность в инвестициях:

Размер займа составит 4044838 рублей со сроком возврата в 24 месяца при равномерных платежах, начиная с третьего месяца проекта.

График реализации проекта:

Продолжительность - 72 дня. Дата начала работы салона - 10.01.2007г.

Финансовая оценка проекта:

Таблица 1 - Эффективность инвестиций

1. Описание предприятия

Объектом курсового проекта является филиал ООО «Новый взгляд» в г. Челябинске.

ООО «Новый взгляд» - современное предприятие, предлагающее все виды оптической коррекции зрения и работающее по таким направлениям как: медицинская деятельность в области офтальмологии и оптометрии, производство корригирующих очков и продажа оптической продукции (корригирующие очки, контактные линзы, аксессуары и т.д.).

Организационно-правовая форма предприятия: общество с ограниченной ответственностью.

Список продуктов и услуг: медицинские услуги; мягкие контактные линзы и аксессуары, солнцезащитные очки, очковые линзы, оправы, производство очков.

Основные преимущества.

Оптический салон «Новый взгляд» является уникальным предприятием, которое воплощает в себе многолетний опыт работы специалистов, современные возможности оптического производства и офтальмологии.

Представленные в салоне оправы отличает безупречное качество и широкий ассортимент только европейских производителей. Оправы новых коллекций самых известных брендов различной ценовой категории. Тщательный выбор и приобретение полностью автоматизированного производственного оборудования позволяет изготовить для потребителя очки любой сложности в течение нескольких минут с микронной точностью.

Важной отличительной особенностью подхода к побору очков является обязательная экспресс-диагностика каждого клиента с целью детального изучения состояния зрительной системы и раннего выявления каких-либо глазных изменений. Современные диагностические приборы позволяют обследовать детей любого возраста с различными нарушениями зрения.

Сотрудничая с крупными российскими дистрибьюторами самых известных компаний Европы, своим клиентам «Новый взгляд» предлагает широкий спектр марочной оптической продукции высокого качества.

1.1. Цели компании

- анализ стратегической позиции исследуемого предприятия;

- описание концептуального направления улучшений или развития предприятия;

- детальная разработка и реализация проекта по созданию филиала;

- основной целью предприятия является получение прибыли.

1.2.Продукты, услуги и оборудование на предприятии

Салон ООО «Новый взгляд» будет оказывать весь комплекс услуг, связанных со зрением: диагностика, оптическая коррекция зрения, подбор и изготовление очков, подбор контактных линз.

Клиент «АртОптики» может решить все проблемы, связанные со зрением, обратившись в салон.

Клиентами салона, в основном, будут представители, готовые заботиться о своем здоровье, придающие значение качеству обслуживания и уровню технологий.

Основными принципами работы компании будут - высокоточная, комплексная диагностика, индивидуальный подбор оптической продукции, высококачественное и быстрое изготовление очков, а также тщательно подобранный ассортимент продукции от известных мировых производителей.

Центр оптической коррекции зрения условно будет разделен на четыре кабинета. Два по подбору очков и контактных линз, один для диагностики глаукомы, один для подбора очков, примерки контактных линз и функционального лечения.

Центр будет оборудован современным диагностическим оборудованием всемирно известных компаний KOWA, SHIN - NIPPON, HUVITZ, REICHERT, CSO, NEITZ, что является отличительной особенностью по отношению к конкурентам.

2. Окружение проекта

2.1.Исследование внешней среды ООО «Новый взгляд»

Рассмотрим действие факторов внешней среды на рассматриваемую организацию. В таблице 1.2.1 будут отражены составляющие групп факторов в той или иной степени влияющие на ООО «Новый взгляд» из вне.

Таблица 2.1 - Факторы внешней среды влияющие на ООО «Новый взгляд»

Факторы, составляющие внешнюю среду фирмы, могут влиять на то, каким образом она будет разрабатывать и применять стратегии. Внешняя среда не поддается контролю со стороны фирмы и ее поведение не может быть спрогнозировано с абсолютной точностью, в связи с этим нужно провести анализ внутренней среды, которая в свою очередь в большей степени поддаётся изменениям со стороны организации, способствующим воздвижению барьеров перед негативными импульсами внешней среды.

2.2.Исследование внутренней среды ООО «Новый взгляд»

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает организация. Сильные стороны служат базой, на которую организация опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны - это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них.

Для того чтобы получить ясную оценку сил предприятия и ситуации на рынке, существует SWOT-анализ, который является одной из важнейших диагностических процедур, используемых консультационными фирмами мира.

SWOT-анализ - это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения.

Для начала нужно определить все составляющие анализа.

Таблица 2.2 - Матрица SWOT-анализа ООО «Новый взгляд»

В данной таблице указаны все сильные и слабые стороны ООО «Новый взгляд», рассмотрены все возможности, которые предприятие в той или иной степени может использовать для достижения определённых результатов, и рассмотрены угрозы, которые могут отрицательно повлиять на развитие организации.

2.3. Анализ конкурентов

На данный момент у ООО «Новый взгляд» существует лишь один сильный конкурент в лице сети оптических салонов «Оптик Центр», который имеет 11 филиалов в разных районах города и два отдела, торгующих солнцезащитными очками. Сильнейшей стороной конкурента является обеспечение комфорта и удобства покупателей, созданием именно сети магазинов, что дает возможность клиентам воспользоваться полным спектром услуг на достаточно высоком уровне в любом уголке Челябинска.

Кроме того, центр работает в двух направлениях: предлагает как элитную оптику, так и доступную. Филиалы центра расположены почти во всех частях города. Ценовая политика и широкий ассортимент салонов рассчитаны на покупателей с любым достатком и запросами.

Существует и ряд конкурентов, которые предоставляют некачественный товар и услуги. Конкуренция присутствует, но не всегда она здоровая. На любых рынках присутствуют недобросовестные игроки.

Например, известны случаи, когда в оптиках дают скидки по картам других салонов, самостоятельно увеличивают сроки ношения линз и так далее.

С «Оптик Центром» тяжело конкурировать, потому как его филиалы расположены во всех районах города и шестилетний опыт играет большую роль. Но лояльность клиентов нужно зарабатывать не этим, а качеством работы.

3. Финансовый план

Финансовый анализ ООО «Новый взгляд»

Финансовый анализ является существенным среди всех элементов экономики и управления. Практически все пользователи финансовых отчетов используют результаты финансового анализа для принятия решений по оптимизации своих интересов.

Финансовые отчеты анализируют для повышения прибыльности, обеспечения стабильности предприятия. Кредиторы и инвесторы в свою очередь используют анализ отчетов, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества их аналитического обоснования.

Пупков З.З. Инвестиционный проект по создания филиала ООО «Новый взгляд». – Урюпинск: ФГУПКДТО, 2007. – 25 стр., 15 таблиц, 2 рисунка. Список литературы – 9 наименований.

Работа представляет собой проект по созданию филиала оптического салона ООО «Новый взгляд».

Основой бизнес плана является экономическое обоснование эффективности данного проекта, которое включает в себя, как теоретическую, так и практическую части. К теоретической части проекта относится: описание предприятия, SWOT-анализ и оценка конкурентоспособности. К практической части проекта относится непосредственно калькуляция проекта; оценка экономической эффективности.

Также в работе представлены: структура разбиения работ, сетевой и календарный графики, позволяющие наглядно отобразить и вовремя откорректировать текущую работу по проекту.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

РЕЗЮМЕ

1. ОПИСАНИЕ ПРЕДПРИЯТИЯ

1.1. Цели компании

1.2. Продукты, услуги и оборудование на предприятии

2. Окружение проекта

2.1.Исследование внешней среды ООО «Новый взгляд»

2.2.Исследование внутренней среды ООО «Новый взгляд»

2.3. Анализ конкурентов

3. Финансовый план

3.1. Инвестиционные затраты

3.2. Персонал и его деятельность

3.3. Организационная структура предприятия

3.4. План по сбыту

3.5. Отчет о движении денежных средств (Cash Flow)

3.6. Расчет точки безубыточности

3.7. Анализ рисков

4. Организационный план

4.1. Календарный график Ганта

4.2. Распределение ответственности по проекту

4.3. Сетевой график работ по проекту

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

Введение

Рыночная экономика связана с необходимостью повышения эффективности производства, конкурентоспособности продукции и услуг на основе систематического анализа финансовой деятельности предприятия.

Для выхода из кризиса и возрождения передового уровня в экономике нашей страны необходимы интенсивные вложения капитала в экономически эффективные предприятия, гарантирующие выпуск продукции нового поколения на внутреннем и внешнем рынках.

Активизация инвестиционного процесса и управления должны проходить по четким программам. Отбор объектов для инвестирования должен производится по критерию наибольшей эффективности.

Но прежде чем вкладывать деньги в развитие предприятия, необходимо произвести анализ финансового состояния предприятия, оценить его инвестиционную привлекательность.

Анализ деятельности дает возможность вырабатывать необходимую стратегию и тактику развития предприятия, на основе которых формируется производственная программа, выявляются резервы повышения эффективности производства.

Одной из самых главных задач предприятий является оценка финансового и конкурентного положения предприятия ООО «Новый взгляд».

В современных условиях анализ финансовой деятельности предприятия является необходимым для успешного функционирования предприятия, привлечения инвестиций.

Резюме

Цели проекта:

1. Создание и организация эффективной деятельности филиала ООО «Новый взгляд».

2. Создание здоровой конкуренции на рынке медицины в г. Челябинске.

3. Использовать реализацию проекта в целях расширения бизнеса и увеличения прибыли ООО «Новый взгляд»

Задачи проекта:

1. Определение необходимого объема инвестиций.

2. Планирование графика реализации проекта

3. Организация последовательных работ, используя опыт квалифицированных работников

4. Контроль за выполнением сроков, отслеживание возможных отклонений с целью минимизации рисков

Стратегия реализации проекта:

Для реализации проекта в начале нужно определиться с организацией помещения. Поиск помещения по согласованию с директором «материнской» компании было решено осуществлять в Северо-Западном районе г. Челябинска, в связи с тем, что он является наиболее приемлемым исходя из всех аспектов (количество населения, привлекательность и т.д.), кроме того, существующий салон находится в центре города. Длительность этапа в два с половиной месяца определена, учитывая время на его ремонт, которым будет заниматься подрядная организация.

Со второго месяца инвестиционной стадии директор проекта постепенно переключается на организационные моменты, которые включают: покупку программного обеспечения для бухгалтерии, подбор персонала и рекламную кампанию.

Что касается плана сбыта, то в силу того, что товарная номенклатура весьма велика объём сбыта товаров и услуг был вычислен на основе среднего заказа в материнском салоне ООО «Новый взгляд».

Способы достижения поставленных целей:

Для достижения поставленных целей необходимо последовательное выполнение плана работ, учет факторов, которые могут повлиять на «движение» проекта, результатом будет являться создание филиала ООО «Новый взгляд», способного конкурировать на рынке медицины, удовлетворять потребности населения и приносить прибыль.

Участники проекта:

1. Разработчик проекта – автор курсового проекта

2. Менеджер проекта

3. Подрядная организация

4. Инвестор

5. Администратор

6. Рекламное агентство

Потребность в инвестициях:

Размер займа составит 4044838 рублей со сроком возврата в 24 месяца при равномерных платежах, начиная с третьего месяца проекта.

График реализации проекта:

Продолжительность - 72 дня. Дата начала работы салона - 10.01.2007г.

Финансовая оценка проекта:

Таблица 1 - Эффективность инвестиций

| Показатель | Показание |

| Ставка дисконтирования | 12,00 % |

| Период окупаемости | 24 мес. |

| Чистый приведенный доход | 4624534,65 руб. |

| Внутренняя норма рентабельности (IRR) | 175% |

1. Описание предприятия

Объектом курсового проекта является филиал ООО «Новый взгляд» в г. Челябинске.

ООО «Новый взгляд» - современное предприятие, предлагающее все виды оптической коррекции зрения и работающее по таким направлениям как: медицинская деятельность в области офтальмологии и оптометрии, производство корригирующих очков и продажа оптической продукции (корригирующие очки, контактные линзы, аксессуары и т.д.).

Организационно-правовая форма предприятия: общество с ограниченной ответственностью.

Список продуктов и услуг: медицинские услуги; мягкие контактные линзы и аксессуары, солнцезащитные очки, очковые линзы, оправы, производство очков.

Основные преимущества.

Оптический салон «Новый взгляд» является уникальным предприятием, которое воплощает в себе многолетний опыт работы специалистов, современные возможности оптического производства и офтальмологии.

Представленные в салоне оправы отличает безупречное качество и широкий ассортимент только европейских производителей. Оправы новых коллекций самых известных брендов различной ценовой категории. Тщательный выбор и приобретение полностью автоматизированного производственного оборудования позволяет изготовить для потребителя очки любой сложности в течение нескольких минут с микронной точностью.

Важной отличительной особенностью подхода к побору очков является обязательная экспресс-диагностика каждого клиента с целью детального изучения состояния зрительной системы и раннего выявления каких-либо глазных изменений. Современные диагностические приборы позволяют обследовать детей любого возраста с различными нарушениями зрения.

Сотрудничая с крупными российскими дистрибьюторами самых известных компаний Европы, своим клиентам «Новый взгляд» предлагает широкий спектр марочной оптической продукции высокого качества.

1.1. Цели компании

- анализ стратегической позиции исследуемого предприятия;

- описание концептуального направления улучшений или развития предприятия;

- детальная разработка и реализация проекта по созданию филиала;

- основной целью предприятия является получение прибыли.

1.2.Продукты, услуги и оборудование на предприятии

Салон ООО «Новый взгляд» будет оказывать весь комплекс услуг, связанных со зрением: диагностика, оптическая коррекция зрения, подбор и изготовление очков, подбор контактных линз.

Клиент «АртОптики» может решить все проблемы, связанные со зрением, обратившись в салон.

Клиентами салона, в основном, будут представители, готовые заботиться о своем здоровье, придающие значение качеству обслуживания и уровню технологий.

Основными принципами работы компании будут - высокоточная, комплексная диагностика, индивидуальный подбор оптической продукции, высококачественное и быстрое изготовление очков, а также тщательно подобранный ассортимент продукции от известных мировых производителей.

Центр оптической коррекции зрения условно будет разделен на четыре кабинета. Два по подбору очков и контактных линз, один для диагностики глаукомы, один для подбора очков, примерки контактных линз и функционального лечения.

Центр будет оборудован современным диагностическим оборудованием всемирно известных компаний KOWA, SHIN - NIPPON, HUVITZ, REICHERT, CSO, NEITZ, что является отличительной особенностью по отношению к конкурентам.

2. Окружение проекта

2.1.Исследование внешней среды ООО «Новый взгляд»

Рассмотрим действие факторов внешней среды на рассматриваемую организацию. В таблице 1.2.1 будут отражены составляющие групп факторов в той или иной степени влияющие на ООО «Новый взгляд» из вне.

Таблица 2.1 - Факторы внешней среды влияющие на ООО «Новый взгляд»

| Политические | Экономические |

| 1) конфликты местной политической власти; 2) жёсткие правила экспорта/импорта; 3) негативные изменения в законодательстве; 4) жёсткие условия для лицензирования деятельности. | 1) высокий рост уровня доходов населения; 2) неустойчивость экономики, связанная с сырьевой направленностью страны; 3) высокие темпы инфляции; 4) низкие ставки налогов; 5) улучшение условий кредитования. |

| Социально-культурные | Технологические |

| 1) низкий уровень безработицы; 2) низкая продолжительность жизни; 3) высокий уровень образования; 4) высокое число заболеваний; 5) средняя оценка качества отраслевой продукции населением; 6) увеличение зрительных нагрузок | 1) средняя степень к мировым стандартам; 2) высокая степень устаревания технологии в отрасли; 3) не аналогичная технология конкурентов в отрасли; 4) спад издержек производства; 5) высокий уровень компьютеризации. |

2.2.Исследование внутренней среды ООО «Новый взгляд»

Изучение внутренней среды направлено на уяснение того, какими сильными и слабыми сторонами обладает организация. Сильные стороны служат базой, на которую организация опирается в конкурентной борьбе и которую она должна стремиться расширять и укреплять. Слабые стороны - это предмет пристального внимания со стороны руководства, которое должно делать все возможное, чтобы избавиться от них.

Для того чтобы получить ясную оценку сил предприятия и ситуации на рынке, существует SWOT-анализ, который является одной из важнейших диагностических процедур, используемых консультационными фирмами мира.

SWOT-анализ - это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения.

Для начала нужно определить все составляющие анализа.

Таблица 2.2 - Матрица SWOT-анализа ООО «Новый взгляд»

| Strengths (сильные стороны) | Opportunities (возможности) |

| 1. наличие передовой технологии; 2. высоко квалифицированный персонал; 3. широкий ассортимент товаров; 4. методы прямого продвижения продукции и услуг; 5. налаженные каналы с отечественными и зарубежными поставщиками; 6. персональный подход к клиенту; 7. расположение салона в центре города. | 1. укрепление позиций среди конкурентов; 2. увеличение числа продаж продукции и услуг; 3. появление новых технологий производства продукции; 4. улучшение условий кредитования для клиентов; 5. улучшение отношения потребителей к качеству продукции и услуг; 6. усиление работы со страховыми компаниями. |

| Weaknesses (слабые стороны) | Threats (угрозы) |

| 1. мало известная фирма; 2. небольшой опыт работы в отрасли; 3. относительно высокие цены на предоставляемые товары и услуги; 4. небольшие физические активы; 5. наличие сильных конкурентов. | 1. высокие темпы инфляции; 2. низкая продолжительность жизни; 3. высокая степень устаревания технологии в отрасли; 4. низкая платёжеспособность отдельных клиентов; 5. повышение коэффициентов эффективности в отрасли; 6. рост курса EURO 7. шпионаж со стороны конкурентов и утечка информации; 8. угрозы местного самоуправления. |

2.3. Анализ конкурентов

На данный момент у ООО «Новый взгляд» существует лишь один сильный конкурент в лице сети оптических салонов «Оптик Центр», который имеет 11 филиалов в разных районах города и два отдела, торгующих солнцезащитными очками. Сильнейшей стороной конкурента является обеспечение комфорта и удобства покупателей, созданием именно сети магазинов, что дает возможность клиентам воспользоваться полным спектром услуг на достаточно высоком уровне в любом уголке Челябинска.

Кроме того, центр работает в двух направлениях: предлагает как элитную оптику, так и доступную. Филиалы центра расположены почти во всех частях города. Ценовая политика и широкий ассортимент салонов рассчитаны на покупателей с любым достатком и запросами.

Существует и ряд конкурентов, которые предоставляют некачественный товар и услуги. Конкуренция присутствует, но не всегда она здоровая. На любых рынках присутствуют недобросовестные игроки.

Например, известны случаи, когда в оптиках дают скидки по картам других салонов, самостоятельно увеличивают сроки ношения линз и так далее.

С «Оптик Центром» тяжело конкурировать, потому как его филиалы расположены во всех районах города и шестилетний опыт играет большую роль. Но лояльность клиентов нужно зарабатывать не этим, а качеством работы.

3. Финансовый план

Финансовый анализ ООО «Новый взгляд»

Финансовый анализ является существенным среди всех элементов экономики и управления. Практически все пользователи финансовых отчетов используют результаты финансового анализа для принятия решений по оптимизации своих интересов.

Финансовые отчеты анализируют для повышения прибыльности, обеспечения стабильности предприятия. Кредиторы и инвесторы в свою очередь используют анализ отчетов, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества их аналитического обоснования.

Несмотря на различие интересов разных пользователей финансовой отчетности предприятия, основным условием существования предприятия является достаточность капитала для его деятельности. Поэтому основным требованием (при прочих равных условиях) является то, чтобы собственники капитала и другие инвесторы были удовлетворены информацией, которую они получают от предприятия. Это положение считается общей чертой в информационных запросах всех пользователей.

3.1. Инвестиционные затраты

Таблица 3.1 - Смета статей инвестиционных затрат

Данная таблица представляет собой свод затрат, которые составят размер займа у инвестора.

Кроме того, необходимо отдельно рассчитать стоимость основных средств для расчета амортизации.

Таблица 3.2 - Основные средства предприятия

Таблица 3.3 - Амортизация

3.2. Персонал и его деятельность

В центре будут работать четыре врача высшей категории.

Высокоточное новейшее оборудование и высококвалифицированные специалисты позволят осуществить подбор очков и контактных линз любой степени сложности.

Расходы на заработную плату персонала и общие издержки отражены в следующих таблицах.

Таблица 3.4 - План по персоналу

Таблица 3.5 - Общие издержки

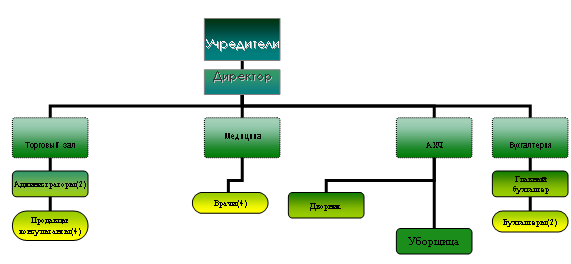

3.3. Организационная структура предприятия

Организационную структуру рассматриваемой организации можно представить следующим образом.

SHAPE \* MERGEFORMAT

Рисунок 3.1 - Организационная структура управления ООО «Новый взгляд»

Во главе всех принимаемых решений стоят учредители, к которым относятся два лица: инвестор и директор организации. Руководство текущей деятельностью организации осуществляется единоличным исполнительным

органом - директором общества.

Управление подразделениями осуществляется соответствующими руководителями.

3.4. План по сбыту

Таблица 3.6 - Планируемый объём сбыта

Таблица 3.6 - Продолжение

Таблица 3.7- Выручка, налоги, прибыль

3.1. Инвестиционные затраты

Таблица 3.1 - Смета статей инвестиционных затрат

| Статьи расходов | Сумма, руб |

| Организационные расходы | |

| Юридическая поддержка | 30000 |

| Транспорт, переговоры | 72000 |

| Лицензия (производство, медицинская деятельность) | 45000 |

| Ремонт помещения | 675000 |

| Аренда помещения за первый месяц | 50000 |

| Оборудование (Зал) | |

| Система кондиционирования (TADIRAN) | 200000 |

| Ресивер (Pioneer) | 13320 |

| CD-Чейнджер (Pioneer) | 10020 |

| Акустика (Warphedale) | 15600 |

| Расходные материалы | 8490 |

| Компьютер + видеоподбор | 60000 |

| Телевизор | 120000 |

| Кассовый аппарат | 9000 |

| Оборудование (Производство) | |

| Автоматический диотриметр (CLE 60) 2 шт. | 100000 |

| Цифровой рефлективный пуппилометр (Digital CRP) | 14880 |

| Прибор для тестирования фотохромных линз | 19620 |

| Оборудование (лечебно-диагностическое) | |

| Набор пробных линз и призм | 57 200 |

| Аппарат вакуумно-компрессионного массажа | 11 033 |

| Мускултренер офтальмологический периметрический | 16 354 |

| Магнитостимулятор с бегущим магнитным полем кольцевого типа | 20000 |

| Электростимулятор офтальмологический | 30 690 |

| Рефрактор-стенд в комплекте: | 314532 |

| Щелевая лампа с 5ти кратным увеличением | 170352 |

| Проектор знаков фирмы | 70704 |

| Тонометр автоматический бесконтактный | 450288 |

| Автоматический реф-кератометр | 450288 |

| Пробная оправа фирмы "Bicoh" (Япония) | 17028 |

| Офтальмоскоп ручной аккумуляторный | 7200 |

| Другие затраты | |

| Мебель | 400000 |

| Рекламная кампания | 200000 |

| Подбор персонала | 6000 |

| Обучение персонала | 60000 |

| 1С бухгалтерия | 14000 |

| Начальный товарный запас | 600000 |

| З/п директору как ответственному за проект | 20000 |

| ОБЩАЯ СУММА | 4044838 |

Кроме того, необходимо отдельно рассчитать стоимость основных средств для расчета амортизации.

Таблица 3.2 - Основные средства предприятия

| Основные средства | 1308676 |

| Автоматический диотриметр (CLE 60) 2 шт. | 100000 |

| Цифровой рефлективный пуппилометр (Digital CRP) | 14880 |

| Прибор для тестирования фотохромных линз | 19620 |

| Аппарат вакуумно-компрессионного массажа | 7000 |

| Мускултренер офтальмологический периметрический | 39000 |

| Магнитостимулятор с бегущим магнитным полем кольцевого типа | 36400 |

| Электростимулятор офтальмологический | 104000 |

| Рефрактор-стенд в комплекте: | 50000 |

| Щелевая лампа с 5ти кратным увеличением | 30000 |

| Тонометр автоматический бесконтактный | 450288 |

| Автоматический реф-кератометр | 450288 |

| Офтальмоскоп ручной аккумуляторный | 7200 |

| Амортизация | |

| Первоначальная стоимость ОС (руб) | 1308676 |

| Срок полезного использования (лет) | 5 |

| Норма амортизации годовая (%) | 20 |

| Амортизация годовая (руб) | 261735,2 |

| Амортизация месячная (руб) | 21811,27 |

В центре будут работать четыре врача высшей категории.

Высокоточное новейшее оборудование и высококвалифицированные специалисты позволят осуществить подбор очков и контактных линз любой степени сложности.

Расходы на заработную плату персонала и общие издержки отражены в следующих таблицах.

Таблица 3.4 - План по персоналу

| Должность | Количество | Зарплата (руб.) | Платежи |

| Директор | 1 | 20 000,00 | Ежемесячно, весь проект |

| Бухгалтер | 1 | 10 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Помощник бухгалтера | 1 | 8 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Администратор | 2 | 10 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Продавец-консультант | 4 | 8 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Врач | 4 | 8 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Дворник | 1 | 3 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Уборщица | 1 | 3 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Всего | 15 | 128 000,00 |

| Наименование | Стоимость (руб.) | Платежи |

| Аренда помещения | 50 000,00 | Ежемесячно, весь проект |

| Свет | 7 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Вода | 500,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Телефон | 3 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Интернет | 1 500,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Охрана | 3 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Реклама | 70 000,00 | Ежемесячно, начиная с 3-го месяца проекта |

| Сумма | =SUM(ABOVE) 135 000,00 |

Организационную структуру рассматриваемой организации можно представить следующим образом.

SHAPE \* MERGEFORMAT

| Учредители |

| Директор |

| Торговый зал |

| Медицина |

| АХЧ |

| Бухгалтерия |

| Администраторы (2) |

| Продавцы-консультанты (4) |

| Дворник |

| Главный бухгалтер |

| Бухгалтеры (2) |

| Врачи (4) |

| Уборщица |

Рисунок 3.1 - Организационная структура управления ООО «Новый взгляд»

Во главе всех принимаемых решений стоят учредители, к которым относятся два лица: инвестор и директор организации. Руководство текущей деятельностью организации осуществляется единоличным исполнительным

органом - директором общества.

Управление подразделениями осуществляется соответствующими руководителями.

3.4. План по сбыту

Таблица 3.6 - Планируемый объём сбыта

| Наименование товара | Цена (руб.) | Выручка 1 кв | Выручка 2 кв | Выручка 3 кв | Выручка 4 кв | ||||

| Объем 1 кв | Объем 2 кв | Объем 3 кв | Объем 4 кв | ||||||

| Медицинские услуги | 500 | 500 | 250000 | 540 | 270000 | 560 | 280000 | 600 | 300000 |

| Мягкие контактные линзы и аксессуары | 700 | 200 | 140000 | 220 | 154000 | 250 | 175000 | 300 | 210000 |

| Солнцезащитные очки | 4000 | 65 | 260000 | 65 | 260000 | 75 | 300000 | 60 | 240000 |

| Очковые линзы | 1200 | 500 | 600000 | 540 | 648000 | 570 | 684000 | 600 | 720000 |

| Оправы | 2400 | 500 | 1200000 | 540 | 1296000 | 570 | 1368000 | 620 | 1488000 |

| Производство очков | 400 | 500 | 200000 | 540 | 216000 | 570 | 228000 | 620 | 248000 |

| Итого | 2650000 | 2844000 | 3035000 | 3206000 |

| Наименование товара | Цена (руб.) | Выручка 5 кв | Выручка 6 кв | Выручка 7 кв | Выручка 8 кв | ||||

| Объем 5кв | Объем 6 кв | Объем 7кв | Объем 8 кв | ||||||

| Медицинские услуги | 500 | 600 | 300000 | 600 | 300000 | 560 | 280000 | 560 | 280000 |

| Мягкие контактные линзы и аксессуары | 700 | 300 | 210000 | 300 | 210000 | 250 | 175000 | 250 | 175000 |

| Солнцезащитные очки | 4000 | 60 | 240000 | 60 | 240000 | 75 | 300000 | 75 | 300000 |

| Очковые линзы | 1200 | 600 | 720000 | 600 | 720000 | 570 | 684000 | 570 | 684000 |

| Оправы | 2400 | 620 | 1488000 | 620 | 1488000 | 570 | 1368000 | 570 | 1368000 |

| Производство очков | 400 | 620 | 248000 | 620 | 248000 | 570 | 228000 | 570 | 228000 |

| Итого | 3206000 | 3206000 | 3035000 | 3035000 |

Таблица 3.7- Выручка, налоги, прибыль

| По кварталам | руб/мес | Налоги ежеквартально | Прибыль |

| 1 | 2 650 000,00 | 159 000,00 | 2 491 000,00 |

| 2 | 2 844 000,00 | 170 640,00 | 2 673 360,00 |

| 3 | 3 035 000,00 | 182 100,00 | 2 852 900,00 |

| 4 | 3 206 000,00 | 192 360,00 | 3 013 640,00 |

| 5 | 3 206 000,00 | 192 360,00 | 3 013 640,00 |

| 6 | 3 206 000,00 | 192 360,00 | 3 013 640,00 |

| 7 | 3 035 000,00 | 182 100,00 | 2 852 900,00 |

| 8 | 3 035 000,00 | 182 100,00 | 2 852 900,00 |

| ИТОГО | 24217000,00 | 1453020,00 | 22763980,00 |

| № | Наименование строки | 1-й кв. | 2-й кв. | 3-й кв. | 4-й кв. | 5-й кв. | 6-й кв. | 7-й кв. | 8-й кв. |

| 1 | Поступления от продаж | 2650000 | 2844000 | 3035000 | 3206000 | 3206000 | 3206000 | 3035000 | 3035000 |

| 2. | Текущие затраты | -1144433,81 | -1034433,81 | -1034433,81 | -1044433,81 | -1034433,81 | -1034433,81 | -1034433,81 | -1034433,81 |

| 3. | НДС | -404237,29 | -433830,51 | -462966,10 | -489050,85 | -489050,85 | -489050,85 | -462966,10 | -462966,10 |

| 4. | Налог на имущество | -22,75 | -22,75 | -22,75 | -22,75 | -22,75 | -22,75 | -22,75 | -22,75 |

| 5. | Налог на прибыль | -264313,48 | -330171,10 | -369018,56 | -401398,22 | -401398,22 | -401398,22 | -369018,56 | -369018,56 |

| 6. | Кэш-фло от операционной деятельности | 836992,67 | 1045541,83 | 1168558,78 | 1271094,37 | 1271094,37 | 1271094,37 | 1168558,78 | 1168558,78 |

| 7. | Инвестиционные затраты | -4044838 | - | - | - | - | - | - | - |

| 9. | Кэш-фло от инвестиционной деятельности | -4044838 | - | - | - | - | - | - | - |

| 10. | Приток денежных средств | 2650000 | 2844000 | 3035000 | 3206000 | 3206000 | 3206000 | 3035000 | 3035000 |

| 11. | Отток денежных средств | -5857845,33 | -1798458,17 | -1866441,22 | -1934905,63 | -1934905,63 | -1934905,63 | -1866441,22 | -1866441,22 |

| 12. | Поток денежных средств | -3207845,33 | 1045541,81 | 1168558,78 | 1271094,37 | 1271094,37 | 1271094,37 | 1168558,78 | 1168558,78 |

| 13. | Поток денежных средств с нарастающим итогом | -3207845,33 | -2162303,52 | -993744,74 | 277349,63 | 1548444 | 2819538,37 | 3988097,15 | 5156655,93 |

| 14. | Чистый поток | 836992,67 | 1045541,83 | 1168558,78 | 1271094,37 | 1271094,37 | 1271094,37 | 1168558,78 | 1168558,78 |

| 15. | Свободный поток | -3207845,33 | 1045541,83 | 1168558,78 | 1271094,37 | 1271094,37 | 1271094,37 | 1168558,78 | 1168558,78 |

| NPV | 4624534,65 руб | ||||||||

| IRR | 175% | ||||||||

| Tок | 2 года | ||||||||

| PI | 1,044 | ||||||||

Таблица 3.8 - Отчет о движении денежных средств

Использование метода оценки эффективности проекта, основанного на применении дисконтирования, предполагает расчет комплекса показателей:

а) чистой текущей стоимости NPV;

б) индекса прибыльности IP (рентабельность);

в) внутренней нормы доходности IRR;

г) дисконтированного срока окупаемости;

NPV

, где: R – ставка дисконтирования, Т – прогнозный интервал времени, t – один период времени в прогнозном интервале времени. Проект считается эффективным при NPV > 0.

а) чистой текущей стоимости NPV;

б) индекса прибыльности IP (рентабельность);

в) внутренней нормы доходности IRR;

г) дисконтированного срока окупаемости;

NPV

Через два года текущая стоимость нашего проекта составит 4624534,65 рублей.

а) NPV=-3207845,33 *

+ 1045541,83 *

+ 1168558,78 *

+ 1271094,37 *

+ 1271094,37 *

+ 1271094,37 *

+ 1168558,78 *

+ 1168558,78 *

= 4624534,65 руб.

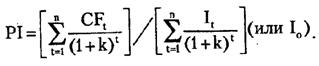

б) Метод доходности инвестиций - рассчитывается индекс прибыльности PI:

Очевидно, что если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Стоимость инвестиционного потока = -4044838 * = - 3988210,27руб.

Стоимость чистого потока 1-го квартала = 836992,67 * = 825274,77 руб.

Стоимость чистого потока 2-го квартала = 825274,77 + 1045541,83 * = 1842586,97 руб.

Стоимость чистого потока 3-го квартала = 1842586,97 + 1168558,78 * = 2963234,84 руб.

Стоимость чистого потока 4-го квартала = 2963234,84 + 1271094,37 * = 4164419,02

РI =

=1,044

в) Метод расчета внутренней нормы доходности

IRR - уровень окупаемости инвестиций, то есть k, при котором NPV=0:

где k – неизвестное (IRR).

12% NPV = 4624534,65 руб.

100% NPV = 2538369,73 руб.

175% NPV = 13756,42 руб

Ток= стоимость инвестиционного потока < стоимость чистого потока

Из отчета о движении денежных средств видно, что стоимость чистого потока по истечении двух лет будет больше стоимости инвестиционных затрат.

3.6. Расчет точки безубыточности

Точка безубыточности – это минимально допустимый объем производства, ниже которого бизнес становится неэффективным, т.е. это критический объем.

(.)безубыточности = |постоянные издержки/ цена изделия – переменные издержки)|

(.)безубыточности = |209811,27/(9200 – 97000)| = 2,3

3.7. Анализ рисков

В ходе реализации проекта предприятие может сталкиваться с различными проблемами, которые могут повлиять на ход работы. Эти риски сгруппированы по следующим категориям:

1. Финансовые риски. Эта группа рисков связана с возможными проблемами целевого финансирования.

2. Производственные риски. Они связаны с соблюдением техники безопасности, а также с возможными сбоями в работе оборудования.

3. Риски, связанные со снабжением. Это всевозможные проблемы со снабжением, как на уровне поставщиков, так и на уровне отдела снабжения.

4. Форс-мажорные обстоятельства. Сюда входят погодные условия, а также иные обстоятельства, не подвластные контролю предприятия, которые могут повлиять на ход выполнения работы.

Подобные ситуации могут нанести материальный ущерб либо приостановить ход работы (что тоже повлечет за собой последствия в виде простоя и неустоек). В связи с этим на предприятии разработана и внедрена система менеджмента качества, позволяющая снизить до минимума возможность наступления этих рисков посредством эффективного применения регламентирующей документации, такой как руководство по качеству, инструкции на процесс, процедуры и т.д. На случай наступления подобных обстоятельств предприятие производит резервирование средств в сумме 3 % от общей сметной стоимости.

4. Организационный план

Таблица 4.1 - Календарный график Ганта

Таблица 4.2 - Распределение ответственности по проекту

Рисунок 4.1 - Сетевой график работ по проекту

Заключение

Главная цель хозяйствующего субъекта в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В курсовой работе были описаны основные аспекты развития ООО «Новый взгляд» через открытие филиала, целесообразность и мотивы таких действий, направленность проекта и его актуальность.

Также детально рассмотрено управление затратами проекта. В ней описываются ресурсные требования, имитационная модель проекта и результаты, полученные после её создания.

Исследования показали, что деятельность предприятия весьма эффективна и пути развития для неё открыты. При наличии такого потенциала в технологиях, связях и подходах по продвижению товаров и услуг ООО «Новый взгляд» может эффективно развиваться и укреплять свои позиции на рынке.

Список литературы

1. Берл Густав и др. Мгновенный бизнес-план. Двадцать быстрых шагов к успеху. Пер. с англ.- М.: Дело ЛТД, 2003. – 183с.

2. Бизнес-план. Методические материалы. Под редакцией профессора Р.Г. Маниловского. - М.: Финансы и статистика, 2006.-156 с.

3. Горохов Н.Ю., Малев В.В. Бизнес-планирование и инвестиционный анализ. – М.: Информационно-издательский дом Филинъ, 2001 – 208 с.

4. Алексеева М.М. Планирование деятельности фирмы. Учебно-методическое пособие. М.: Финансы и статистика, 2007.

5. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2004.

6. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. Пер. с англ. Под ред. Л. П. Белых. М.: Банки и биржи, изд. объединение "ЮНИТИ", 2004.

7. Индрисов А.Б. и др. Стратегическое планирование и анализ эффективности инвестиций. М.: Информ.-изд. дом. "Филин", 2006.

8. Кочетков А.И, Никешин С.Н. и др. Project Management. Управление проектами. Зарубежный опыт. СПб., 2005.

а) NPV=-3207845,33 *

б) Метод доходности инвестиций - рассчитывается индекс прибыльности PI:

Очевидно, что если:

РI > 1, то проект следует принять;

РI< 1, то проект следует отвергнуть;

РI = 1, то проект ни прибыльный, ни убыточный.

Стоимость инвестиционного потока = -4044838 *

Стоимость чистого потока 1-го квартала = 836992,67 *

Стоимость чистого потока 2-го квартала = 825274,77 + 1045541,83 *

Стоимость чистого потока 3-го квартала = 1842586,97 + 1168558,78 *

Стоимость чистого потока 4-го квартала = 2963234,84 + 1271094,37 *

РI =

в) Метод расчета внутренней нормы доходности

IRR - уровень окупаемости инвестиций, то есть k, при котором NPV=0:

где k – неизвестное (IRR).

12% NPV = 4624534,65 руб.

100% NPV = 2538369,73 руб.

175% NPV = 13756,42 руб

Ток= стоимость инвестиционного потока < стоимость чистого потока

Из отчета о движении денежных средств видно, что стоимость чистого потока по истечении двух лет будет больше стоимости инвестиционных затрат.

3.6. Расчет точки безубыточности

Точка безубыточности – это минимально допустимый объем производства, ниже которого бизнес становится неэффективным, т.е. это критический объем.

(.)безубыточности = |постоянные издержки/ цена изделия – переменные издержки)|

(.)безубыточности = |209811,27/(9200 – 97000)| = 2,3

3.7. Анализ рисков

В ходе реализации проекта предприятие может сталкиваться с различными проблемами, которые могут повлиять на ход работы. Эти риски сгруппированы по следующим категориям:

1. Финансовые риски. Эта группа рисков связана с возможными проблемами целевого финансирования.

2. Производственные риски. Они связаны с соблюдением техники безопасности, а также с возможными сбоями в работе оборудования.

3. Риски, связанные со снабжением. Это всевозможные проблемы со снабжением, как на уровне поставщиков, так и на уровне отдела снабжения.

4. Форс-мажорные обстоятельства. Сюда входят погодные условия, а также иные обстоятельства, не подвластные контролю предприятия, которые могут повлиять на ход выполнения работы.

Подобные ситуации могут нанести материальный ущерб либо приостановить ход работы (что тоже повлечет за собой последствия в виде простоя и неустоек). В связи с этим на предприятии разработана и внедрена система менеджмента качества, позволяющая снизить до минимума возможность наступления этих рисков посредством эффективного применения регламентирующей документации, такой как руководство по качеству, инструкции на процесс, процедуры и т.д. На случай наступления подобных обстоятельств предприятие производит резервирование средств в сумме 3 % от общей сметной стоимости.

4. Организационный план

| мероприятие | дни | 5 | 10 | 15 | 20 | 25 | 30 | 35 | 40 | 45 | 50 | 55 | 60 | 65 | 70 | ||

| 1.2 | аренда помещения | 14 | | | |||||||||||||

| 2.3 | ремонт помещения | 26 | |||||||||||||||

| 3.4 | хранилище товарных запасов | 10 | | ||||||||||||||

| 3.6 | Закупка оборудования | 8 | | ||||||||||||||

| 3.5 | Доп. Оборудование | 7 | |||||||||||||||

| 3.8 | Подборка кадров | 21 | | ||||||||||||||

| 4.9 | Закупка товарных запасов | 10 | | ||||||||||||||

| 3.7 | Маркетинг компании | 14 | | ||||||||||||||

| 8.10 | Мероприятия по открытию предприятия | 1 | | | |||||||||||||

| мероприятие | ответственный | |

| 1.2 | аренда помещения | Менеджер проекта |

| 2.3 | ремонт помещения | Ремонтная бригада |

| 3.4 | хранилище товарных запасов | Администратор |

| 3.6 | Закупка оборудования | Менеджер проекта |

| 3.5 | Доп. Оборудование | Менеджер проекта |

| 3.8 | Подборка кадров | Отдел кадров |

| 4.9 | Закупка товарных запасов | Менеджер проекта |

| 3.7 | Маркетинг компании | Рекламное агентство |

| 8.10 | Мероприятия по открытию предприятия | Администратор |

Рисунок 4.1 - Сетевой график работ по проекту

Заключение

Главная цель хозяйствующего субъекта в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в новых рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В курсовой работе были описаны основные аспекты развития ООО «Новый взгляд» через открытие филиала, целесообразность и мотивы таких действий, направленность проекта и его актуальность.

Также детально рассмотрено управление затратами проекта. В ней описываются ресурсные требования, имитационная модель проекта и результаты, полученные после её создания.

Исследования показали, что деятельность предприятия весьма эффективна и пути развития для неё открыты. При наличии такого потенциала в технологиях, связях и подходах по продвижению товаров и услуг ООО «Новый взгляд» может эффективно развиваться и укреплять свои позиции на рынке.

Список литературы

1. Берл Густав и др. Мгновенный бизнес-план. Двадцать быстрых шагов к успеху. Пер. с англ.- М.: Дело ЛТД, 2003. – 183с.

2. Бизнес-план. Методические материалы. Под редакцией профессора Р.Г. Маниловского. - М.: Финансы и статистика, 2006.-156 с.

3. Горохов Н.Ю., Малев В.В. Бизнес-планирование и инвестиционный анализ. – М.: Информационно-издательский дом Филинъ, 2001 – 208 с.

4. Алексеева М.М. Планирование деятельности фирмы. Учебно-методическое пособие. М.: Финансы и статистика, 2007.

5. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2004.

6. Бирман Г., Шмидт С. Экономический анализ инвестиционных проектов. Пер. с англ. Под ред. Л. П. Белых. М.: Банки и биржи, изд. объединение "ЮНИТИ", 2004.

7. Индрисов А.Б. и др. Стратегическое планирование и анализ эффективности инвестиций. М.: Информ.-изд. дом. "Филин", 2006.

8. Кочетков А.И, Никешин С.Н. и др. Project Management. Управление проектами. Зарубежный опыт. СПб., 2005.