Творческая работа на тему Развитие банковских операция на основе современных электронных технологий. Интернет-банкинг

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

МИНИСТЕРСТВО ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ СВЕРДЛОВСКОЙ ОБЛАСТИ

ГОУ СПО СО

"ПЕРВОУРАЛЬСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ТЕХНИКУМ"

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

РАЗВИТИЕ БАНКОВСКИХ ОПЕРАЦИЙ НА ОСНОВЕ

СОВРЕМЕННЫХ ЭЛЕКТРОННЫХ ТЕХНОЛОГИЙ.

ИНТЕРНЕТ-БАНКИНГ

РУКОВОДИТЕЛЬ: И.А. КОШКАРОВА

ИСПОЛНИТЕЛЬ: Н.И. *************,

студентка гр. МмД-***

2008

Содержание

Введение

Глава 1. История развития и сущность электронных банковских услуг

1.1 История появления электронных банковских услуг в России и за рубежом

1.2 Теоретические основы ДБО

Глава 2. Статистический анализ интернет-банкинга в россии и его перспективы обслуживания физических лиц

2.1 Исследование рынка интернет-банкинга в россии

2.2 Перспективы развития ДБО

2.3 Проблемные стороны Интернет-банкинга

Заключение

Список литературы

Приложения

Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Экономика нашей страны на протяжении многих десятилетий функционировала обособленно от мирового хозяйства, развивающегося по законам рынка. Неэффективность такого пути привела к необходимости принципиального изменения хозяйственного механизма, основанного на административно-командных принципах регулирования экономики.

При переходе к рыночной экономике многие факторы оказывают существенное влияние на экономическую систему, среди которых особое место занимает эффективная система управления финансами и денежно-кредитными отношениями, а соответственно и стабильно и активно функционирующая банковская система. С этой целью в России, начиная с 1987 года, осуществляется коренная реформа банковской системы. Она предусматривает создание эффективной структуры коммерческих банков, формирование сильного банковского центра как проводника единой денежно-кредитной, эмиссионной и валютной политики; переход к формированию денежного и кредитного рынков страны. В этой связи актуально обращение к опыту промышленно-развитых стран в области использования инструментов денежно-кредитного регулирования, поскольку за последние десятилетия западная теория и практика кредитно-финансовых отношений продвинулась далеко вперед.

Современное кредитно-денежное и финансовое хозяйство страны переживает серьезные структурные изменения. Перестраивается кредитная система, возникают новые виды кредитно-финансовых институтов и операций, модифицируется система отношений центрального банка и финансово-кредитных институтов, складываются иные пропорции в динамике государственного и частного сектора.

Существенные изменения происходят и в функционировании банков. В борьбе за вкладчика банкам уже недостаточно лишь снижать стоимость обслуживания и повышать проценты по кредитам. Клиенты требуют большего. На фоне бурного развития информационных технологий и крупные корпорации, и простые граждане хотят совершать как можно меньше действий для того, чтобы осуществлять свои финансовые операции. Поэтому в коммерческих банках сейчас активно разрабатываются и внедряются новые виды банковских операций и услуг.

В последние годы наметилось стремление российских банков к расширению перечня услуг, предлагаемых корпоративной клиентуре и диверсификации собственного бизнеса за счет развития розничных операций. Для этого банки активно внедряют технологии электронного обслуживания клиента, такие как: услуги, оказываемые с помощью банковских (финансовых) карт, услуги дистанционного управления клиентами своими банковскими счетами и услуги через Интернет.

Сказанное выше и предопределило цель работы - исследование развития банковских операций на основе электронных технологий и определение наиболее перспективного вида данных услуг.

В соответствии с поставленной целью курсовой работы рассматриваются следующие задачи:

ознакомиться с историей появления электронных банковских услуг в России и за рубежом;

изучить теоретические основы дистанционного банковского обслуживания;

исследовать рынок Интернет-банкинга в России;

рассмотреть перспективы развития Интернет-банкинга;

выявить проблемные стороны Интернет-банкинга.

Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента. В соответствии с этим банковские электронные услуги можно разделить на следующие основные виды, каждый из которых представляет собой целый комплекс конкретных услуг:

услуги, оказываемые с помощью банковских (финансовых) карт;

услуги дистанционного управления клиентами своими банковскими счетами;

услуги через Интернет.

Одними из первых банки разработали банковские карты, которые значительно расширили спектр услуг, предоставляемых банками, и дали начало многим другим электронным банковским технологиям. Сама идея кредитной карточки была выдвинута в книге Эдуарда Беллами "Глядя назад" в 1880 г. Первой известной нам кредитной картой стала выпушенная в 1914 г. карта фирмы General Petroleum Corporation of California, предназначенная для оплаты нефтепродуктов. Прародительницами современных карточек были карточки отелей, сетей магазинов и газовых компаний, они начали этот бизнес еще в начале прошлого века. Эти карты использовались для учета покупок постоянных клиентов и являлись продолжением торговли в рассрочку. В 1930-х гг. с ростом автомобильной индустрии, развития авиакомпаний и торговых фирм для наиболее солидных клиентов компании стали предлагать отсрочку платежа на 30 дней, то, что сегодня называется grace-периодом и без чего сложно представить современную кредитную карту. В 1949 г. с появлением карты Diners Club началась эра универсальных кредитных карт, но Diners Club тоже была не банковская компания. И только 1 октября 1958 г. была выпушена первая карта American Exdivss, примерно в это же время первый и второй банки Соединенных Штатов Америки - Bank of America и Chase Manhattan Bank - приступили к операциям с кредитными карточками. С начала выпусков первых кредитных карт в 1914 г. до выпуска первых карт банковскими структурами в 1958 г., прошло 44 года. Такие межбанковские ассоциации, как Visa International и MasterCard International, стали транснациональными корпорациями, ведущими бизнес во всех точках мира. Банки-участники этих систем эмитируют миллионы карт, и есть уже карточные банки, для которых карточный бизнес стал основным источником доходов.

Первым советским эмитентом международных карт был Внешэкономбанк, выпустивший в 1989 г. "золотые" карты Euro Card. Выпуск этих пластиковых карт был очень ограничен, и предназначались они для узкого круга лиц. Первым российским коммерческим банком, выпустившим в 1991 г. собственную карту Visa, стал "Кредобанк". Но, несмотря на то, что "Кредобанк" вступил в ассоциацию Euro Card/Master Card, эмитировать эти карты наряду с картой Visa он так и не начал, объясняя это запретом со стороны ассоциации Euro Card/Master Card

С 1993 г. Europay (Euro Card/Master Card) серьезно изменила свою тактику в России. Компания активизировала прием российских банков в члены ассоциации; для работы с ними был открыт офис в Москве. Была создана Ассоциация российских членов Europay, которая помогает в настоящее время эффективно решать общие для банков вопросы.

В 1999 - 2000 гг. создается российская ассоциация Visa. Заметным событием стало создание компании "Diners Club Россия", российским учредителем, а впоследствии и расчетным банком которой стал банк "Империал" (сейчас это банк "Славянский"),

За несколько лет с появления первой международной карты, эмитированной российским банком, рынок разительно изменился: Россия стала полноправным регионом в международных карточных платежных системах. Ассоциация Visa, в которую первый российский банк (Сбербанк РФ) был принят в 1988 г., сотрудничает сегодня с 45 российскими банками. Оценивая ситуацию на рынке внутрироссийских карт, можно отметить устойчивый рост числа пластиковых карт и остатков денежных средств, хранящихся на них.

В настоящее время на российском "пластиковом" рынке действуют одновременно две группы платежных систем: зарубежные (международные) и отечественные. Причем российские платежные системы, такие как "СТБ Карт", "Юнион Кард", "Волга" или "Золотая Корона", из-за дешевизны их тарифов опережают по количеству выданных в России карт ряд международных компаний.

После успешного принятия финансовых карт на рынке банковских услуг, многие банки продолжили внедрение электронных технологий в свои операции и стали разрабатывать различные виды Дистанционного банковского обслуживания (ДБО). Впервые такое обслуживание появилось примерно двадцать лет назад, когда строительное общество Nottingham Building Society, британская телефонная компания British Telecom и Bank of Scotland объединили свои усилия для создания новой технологии - программы Homelink. Это был качественный скачок в развитии удаленных банковских технологий. Дистанционное банковское обслуживание по телефону получило особенно благодатную почву для своего распространения в США. До середины 90-х гг. американские банки не имели возможности открывать филиалы в других штатах, поэтому эта система предоставляла единственную возможность выйти на клиентуру в национальном масштабе. Одним из пионеров в этом деле был North Carolina National Bank, который в 1990 г. предложил своим клиентам более 30 услуг и операций через телефонную систему, для чего был создан довольно большой саll-центр, который позднее был усовершенствован с сокращением численности операторов. В 1990 г. ежедневное число обращений в систему составляло около 200 тыс. Российские банки, до недавнего, времени побаивались проводить какие-либо операции по телефону. Но в 1997 г. "телефонный банк" появился и в России: сразу четыре банка (Гута-банк, Конверсбанк, Диалог-банк и "Российский кредит") объявили о введении подобных услуг, и в настоящее время их примеру последовали многие банки. В последнее время также активно начали развиваться технологии WAP - и SMS-обслуживания, которые используют коммуникационные возможности мобильной телефонии для оперативного обслуживания клиентов.

Дальнейшая эволюция Дистанционного банковского обслуживания связана с системой "банк-клиент", которая появилась в 80-х годах прошлого века в Западных странах. В России первые системы обслуживания удаленных юридических лиц, называемые "банк-клиент" появились к концу 80-х годов. Хотя с тех пор сменилось много программно-аппаратных платформ, в основе большинства используемых многими банками мира систем лежат технологии того времени.

Аналогом системы "банк - клиент" является современный Интернет-банкинг, который появился в связи с ростом популярности сети Интернет среди клиентов банка. Первым чистым Интернет-банком был Security first network bank, начавший свои операции в 1995 г. и в 1998 г. выкупленный Royal bank financial group в США. Названный банк функционирует исключительно в сетях Интернет и не имеет ни одного "физического" офиса для работы с клиентурой. Этот банк предоставляет своим клиентам возможность открывать различные банковские счета и управлять ими, оплачивать счета за товары и услуги и проверять остатки (балансы) средств на банковских счетах исключительно через web-сайт банка. Клиенты банка находятся в 45 штатах США.

В Европе первым "виртуальным" банком стал Advance bank - дочерняя структура Дрезденской банковской группы (Германия), который начал свою операционную деятельность в 1996 г. Другие примеры подобных банков - BankDirect (основан в 1999 г), Compubank (1998 г), Netbank (1996 г).

Но чаще всего Интернет-банкинг встречается в качестве дополнительной услугой, которую предлагают реально существующие банки. Основателем Интернет-банкинга в России следует считать Автобанк, который уже в мае 1998 г. предложил своим клиентам данный вид услуг. 2000 г. стал точкой отсчета, когда в России начали появляться банки, предложившие своим клиентам помощь в организации Интернет-представительств с полным циклом электронной коммерции. Сегодня их уже больше 100.

Особенностью продаж и выдачи наличных по картам является то, что при этих операциях, осуществляемых магазинами и банками, товары и наличные деньги предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий, чаще всего через некоторое время (как правило, 2-3 дня). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карт, является выпустивший их банк-эмитент. Поэтому карты на протяжении всего срока действия остаются собственностью банка, а клиенты - держатели карт получают их лишь в пользование.

Сами по себе практически все карты имеют один и тот же размер - 2,125" х 3,375" (примерно 54 х 86 мм) и толщину примерно 0,039" (около 1 мм), но классифицируются по разным критериям на целый ряд видов, представленных ниже.

1. По материалу, из которого они изготовлены:

бумажные (картонные);

пластиковые;

металлические.

В настоящее время практически повсеместное распространение имеют карты пластиковые.

2. По способу нанесения на карты необходимой информации (имя держателя карты, номер карты, срок ее действия и пр):

карты с графическим изображением;

карты эмбоссированные;

карты со штрих-кодированием;

карты с кодированием на магнитной полосе (магнитные карты);

карты с чипом (чиповые карты или микропроцессорные карты, карты памяти);

карты с лазерной записью (лазерные или оптические карты).

Изобретение в конце 1960-х гг. автоматических аппаратов выдачи наличных денег совершило революцию и в карточном бизнесе. Чтобы таким аппаратом могли пользоваться держатели карт, на их обратную сторону стали наклеивать полоску из магнитной пленки. На магнитной полосе банковских карт записывается (обычно в закодированном виде) номер карты, срок ее действия и ПИН-код держателя карты. Поэтому магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на карты.

3. По целевому назначению:

идентификационные (служащие для идентификации их владельцев), в том числе клубные;

дисконтные;

для денежных операций (для безналичной оплаты товаров и услуг владельцем карты с соответствующего банковского карточного счета, а также для получения им наличных денег с указанного счета в банкоматах).

4. По эмитентам:

банковские карты, выпускаемые банками (или консорциумами банков) и финансовыми компаниями;

частные карты, выпускаемые коммерческими нефинансовыми компаниями для платежей в торговой и/или сервисной сети данной компании;

карты, выпускаемые организациями, чьей деятельностью непосредственно является эмиссия карт и создание инфраструктуры для их обслуживания.

5. По категории клиентуры, на которую ориентируется эмитент (в международных платежных системах это называется видами карт или продуктами):

обычные (стандартные);ОБРАЗОВАНИЯ СВЕРДЛОВСКОЙ ОБЛАСТИ

ГОУ СПО СО

"ПЕРВОУРАЛЬСКИЙ МЕТАЛЛУРГИЧЕСКИЙ ТЕХНИКУМ"

ИССЛЕДОВАТЕЛЬСКАЯ РАБОТА

РАЗВИТИЕ БАНКОВСКИХ ОПЕРАЦИЙ НА ОСНОВЕ

СОВРЕМЕННЫХ ЭЛЕКТРОННЫХ ТЕХНОЛОГИЙ.

ИНТЕРНЕТ-БАНКИНГ

РУКОВОДИТЕЛЬ: И.А. КОШКАРОВА

ИСПОЛНИТЕЛЬ: Н.И. *************,

студентка гр. МмД-***

2008

Содержание

Введение

Глава 1. История развития и сущность электронных банковских услуг

1.1 История появления электронных банковских услуг в России и за рубежом

1.2 Теоретические основы ДБО

Глава 2. Статистический анализ интернет-банкинга в россии и его перспективы обслуживания физических лиц

2.1 Исследование рынка интернет-банкинга в россии

2.2 Перспективы развития ДБО

2.3 Проблемные стороны Интернет-банкинга

Заключение

Список литературы

Приложения

Введение

Банки составляют неотъемлемую черту современного денежного хозяйства, их деятельность тесно связана с потребностями воспроизводства. Находясь в центре экономической жизни, обслуживая интересы производителей, банки образуют связь между промышленностью и торговлей, сельским хозяйством и населением.Банки - это атрибут не отдельно взятого экономического региона или какой-либо одной страны, сфера их деятельности не имеет ни географических, ни национальных границ, это планетарное явление, обладающее колоссальной финансовой мощью, значительным денежным капиталом.

Экономика нашей страны на протяжении многих десятилетий функционировала обособленно от мирового хозяйства, развивающегося по законам рынка. Неэффективность такого пути привела к необходимости принципиального изменения хозяйственного механизма, основанного на административно-командных принципах регулирования экономики.

При переходе к рыночной экономике многие факторы оказывают существенное влияние на экономическую систему, среди которых особое место занимает эффективная система управления финансами и денежно-кредитными отношениями, а соответственно и стабильно и активно функционирующая банковская система. С этой целью в России, начиная с 1987 года, осуществляется коренная реформа банковской системы. Она предусматривает создание эффективной структуры коммерческих банков, формирование сильного банковского центра как проводника единой денежно-кредитной, эмиссионной и валютной политики; переход к формированию денежного и кредитного рынков страны. В этой связи актуально обращение к опыту промышленно-развитых стран в области использования инструментов денежно-кредитного регулирования, поскольку за последние десятилетия западная теория и практика кредитно-финансовых отношений продвинулась далеко вперед.

Современное кредитно-денежное и финансовое хозяйство страны переживает серьезные структурные изменения. Перестраивается кредитная система, возникают новые виды кредитно-финансовых институтов и операций, модифицируется система отношений центрального банка и финансово-кредитных институтов, складываются иные пропорции в динамике государственного и частного сектора.

Существенные изменения происходят и в функционировании банков. В борьбе за вкладчика банкам уже недостаточно лишь снижать стоимость обслуживания и повышать проценты по кредитам. Клиенты требуют большего. На фоне бурного развития информационных технологий и крупные корпорации, и простые граждане хотят совершать как можно меньше действий для того, чтобы осуществлять свои финансовые операции. Поэтому в коммерческих банках сейчас активно разрабатываются и внедряются новые виды банковских операций и услуг.

В последние годы наметилось стремление российских банков к расширению перечня услуг, предлагаемых корпоративной клиентуре и диверсификации собственного бизнеса за счет развития розничных операций. Для этого банки активно внедряют технологии электронного обслуживания клиента, такие как: услуги, оказываемые с помощью банковских (финансовых) карт, услуги дистанционного управления клиентами своими банковскими счетами и услуги через Интернет.

Сказанное выше и предопределило цель работы - исследование развития банковских операций на основе электронных технологий и определение наиболее перспективного вида данных услуг.

В соответствии с поставленной целью курсовой работы рассматриваются следующие задачи:

ознакомиться с историей появления электронных банковских услуг в России и за рубежом;

изучить теоретические основы дистанционного банковского обслуживания;

исследовать рынок Интернет-банкинга в России;

рассмотреть перспективы развития Интернет-банкинга;

выявить проблемные стороны Интернет-банкинга.

Банковские электронные услуги весьма разнообразны, однако основным критерием их оказания является технология электронного обслуживания клиента. В соответствии с этим банковские электронные услуги можно разделить на следующие основные виды, каждый из которых представляет собой целый комплекс конкретных услуг:

услуги, оказываемые с помощью банковских (финансовых) карт;

услуги дистанционного управления клиентами своими банковскими счетами;

услуги через Интернет.

Глава 1. История развития и сущность электронных банковских услуг

1.1 История появления электронных банковских услуг в России и за рубежом

Переход на новые формы экономических отношений повлек за собой реструктуризацию банковской системы и внедрение новых программных форм расчетов.Одними из первых банки разработали банковские карты, которые значительно расширили спектр услуг, предоставляемых банками, и дали начало многим другим электронным банковским технологиям. Сама идея кредитной карточки была выдвинута в книге Эдуарда Беллами "Глядя назад" в 1880 г. Первой известной нам кредитной картой стала выпушенная в 1914 г. карта фирмы General Petroleum Corporation of California, предназначенная для оплаты нефтепродуктов. Прародительницами современных карточек были карточки отелей, сетей магазинов и газовых компаний, они начали этот бизнес еще в начале прошлого века. Эти карты использовались для учета покупок постоянных клиентов и являлись продолжением торговли в рассрочку. В 1930-х гг. с ростом автомобильной индустрии, развития авиакомпаний и торговых фирм для наиболее солидных клиентов компании стали предлагать отсрочку платежа на 30 дней, то, что сегодня называется grace-периодом и без чего сложно представить современную кредитную карту. В 1949 г. с появлением карты Diners Club началась эра универсальных кредитных карт, но Diners Club тоже была не банковская компания. И только 1 октября 1958 г. была выпушена первая карта American Exdivss, примерно в это же время первый и второй банки Соединенных Штатов Америки - Bank of America и Chase Manhattan Bank - приступили к операциям с кредитными карточками. С начала выпусков первых кредитных карт в 1914 г. до выпуска первых карт банковскими структурами в 1958 г., прошло 44 года. Такие межбанковские ассоциации, как Visa International и MasterCard International, стали транснациональными корпорациями, ведущими бизнес во всех точках мира. Банки-участники этих систем эмитируют миллионы карт, и есть уже карточные банки, для которых карточный бизнес стал основным источником доходов.

Первым советским эмитентом международных карт был Внешэкономбанк, выпустивший в 1989 г. "золотые" карты Euro Card. Выпуск этих пластиковых карт был очень ограничен, и предназначались они для узкого круга лиц. Первым российским коммерческим банком, выпустившим в 1991 г. собственную карту Visa, стал "Кредобанк". Но, несмотря на то, что "Кредобанк" вступил в ассоциацию Euro Card/Master Card, эмитировать эти карты наряду с картой Visa он так и не начал, объясняя это запретом со стороны ассоциации Euro Card/Master Card

С 1993 г. Europay (Euro Card/Master Card) серьезно изменила свою тактику в России. Компания активизировала прием российских банков в члены ассоциации; для работы с ними был открыт офис в Москве. Была создана Ассоциация российских членов Europay, которая помогает в настоящее время эффективно решать общие для банков вопросы.

В 1999 - 2000 гг. создается российская ассоциация Visa. Заметным событием стало создание компании "Diners Club Россия", российским учредителем, а впоследствии и расчетным банком которой стал банк "Империал" (сейчас это банк "Славянский"),

За несколько лет с появления первой международной карты, эмитированной российским банком, рынок разительно изменился: Россия стала полноправным регионом в международных карточных платежных системах. Ассоциация Visa, в которую первый российский банк (Сбербанк РФ) был принят в 1988 г., сотрудничает сегодня с 45 российскими банками. Оценивая ситуацию на рынке внутрироссийских карт, можно отметить устойчивый рост числа пластиковых карт и остатков денежных средств, хранящихся на них.

В настоящее время на российском "пластиковом" рынке действуют одновременно две группы платежных систем: зарубежные (международные) и отечественные. Причем российские платежные системы, такие как "СТБ Карт", "Юнион Кард", "Волга" или "Золотая Корона", из-за дешевизны их тарифов опережают по количеству выданных в России карт ряд международных компаний.

После успешного принятия финансовых карт на рынке банковских услуг, многие банки продолжили внедрение электронных технологий в свои операции и стали разрабатывать различные виды Дистанционного банковского обслуживания (ДБО). Впервые такое обслуживание появилось примерно двадцать лет назад, когда строительное общество Nottingham Building Society, британская телефонная компания British Telecom и Bank of Scotland объединили свои усилия для создания новой технологии - программы Homelink. Это был качественный скачок в развитии удаленных банковских технологий. Дистанционное банковское обслуживание по телефону получило особенно благодатную почву для своего распространения в США. До середины 90-х гг. американские банки не имели возможности открывать филиалы в других штатах, поэтому эта система предоставляла единственную возможность выйти на клиентуру в национальном масштабе. Одним из пионеров в этом деле был North Carolina National Bank, который в 1990 г. предложил своим клиентам более 30 услуг и операций через телефонную систему, для чего был создан довольно большой саll-центр, который позднее был усовершенствован с сокращением численности операторов. В 1990 г. ежедневное число обращений в систему составляло около 200 тыс. Российские банки, до недавнего, времени побаивались проводить какие-либо операции по телефону. Но в 1997 г. "телефонный банк" появился и в России: сразу четыре банка (Гута-банк, Конверсбанк, Диалог-банк и "Российский кредит") объявили о введении подобных услуг, и в настоящее время их примеру последовали многие банки. В последнее время также активно начали развиваться технологии WAP - и SMS-обслуживания, которые используют коммуникационные возможности мобильной телефонии для оперативного обслуживания клиентов.

Дальнейшая эволюция Дистанционного банковского обслуживания связана с системой "банк-клиент", которая появилась в 80-х годах прошлого века в Западных странах. В России первые системы обслуживания удаленных юридических лиц, называемые "банк-клиент" появились к концу 80-х годов. Хотя с тех пор сменилось много программно-аппаратных платформ, в основе большинства используемых многими банками мира систем лежат технологии того времени.

Аналогом системы "банк - клиент" является современный Интернет-банкинг, который появился в связи с ростом популярности сети Интернет среди клиентов банка. Первым чистым Интернет-банком был Security first network bank, начавший свои операции в 1995 г. и в 1998 г. выкупленный Royal bank financial group в США. Названный банк функционирует исключительно в сетях Интернет и не имеет ни одного "физического" офиса для работы с клиентурой. Этот банк предоставляет своим клиентам возможность открывать различные банковские счета и управлять ими, оплачивать счета за товары и услуги и проверять остатки (балансы) средств на банковских счетах исключительно через web-сайт банка. Клиенты банка находятся в 45 штатах США.

В Европе первым "виртуальным" банком стал Advance bank - дочерняя структура Дрезденской банковской группы (Германия), который начал свою операционную деятельность в 1996 г. Другие примеры подобных банков - BankDirect (основан в 1999 г), Compubank (1998 г), Netbank (1996 г).

Но чаще всего Интернет-банкинг встречается в качестве дополнительной услугой, которую предлагают реально существующие банки. Основателем Интернет-банкинга в России следует считать Автобанк, который уже в мае 1998 г. предложил своим клиентам данный вид услуг. 2000 г. стал точкой отсчета, когда в России начали появляться банки, предложившие своим клиентам помощь в организации Интернет-представительств с полным циклом электронной коммерции. Сегодня их уже больше 100.

1.2 Теоретические основы ДБО

Основой электронного банковского обслуживания являются операции с банковскими картами. Банковская пластиковая карта - это одна из разновидностей финансовых карт, которая является персонифицированным платежным средством, предназначенным для оплаты товаров, услуг, а в некоторых случаях и для совершения иных денежных операций, таких, как получение кредита, получение наличных денег в банках и их филиалах (в так называемых пунктах выдачи наличных) и через банковские автоматы (банкоматы), внесение наличных денег в банки через банкоматы. Фактически они представляют собой заменители денежных знаков одновременно во всех их функциях, а также инструмент получения наличных денег со счета в банке; являются одним из прогрессивных средств организации безналичных платежей.Особенностью продаж и выдачи наличных по картам является то, что при этих операциях, осуществляемых магазинами и банками, товары и наличные деньги предоставляются клиентам сразу, а средства в их возмещение поступают на счета обслуживающих предприятий, чаще всего через некоторое время (как правило, 2-3 дня). Гарантом выполнения платежных обязательств, возникающих в процессе обслуживания пластиковых карт, является выпустивший их банк-эмитент. Поэтому карты на протяжении всего срока действия остаются собственностью банка, а клиенты - держатели карт получают их лишь в пользование.

Сами по себе практически все карты имеют один и тот же размер - 2,125" х 3,375" (примерно 54 х 86 мм) и толщину примерно 0,039" (около 1 мм), но классифицируются по разным критериям на целый ряд видов, представленных ниже.

1. По материалу, из которого они изготовлены:

бумажные (картонные);

пластиковые;

металлические.

В настоящее время практически повсеместное распространение имеют карты пластиковые.

2. По способу нанесения на карты необходимой информации (имя держателя карты, номер карты, срок ее действия и пр):

карты с графическим изображением;

карты эмбоссированные;

карты со штрих-кодированием;

карты с кодированием на магнитной полосе (магнитные карты);

карты с чипом (чиповые карты или микропроцессорные карты, карты памяти);

карты с лазерной записью (лазерные или оптические карты).

Изобретение в конце 1960-х гг. автоматических аппаратов выдачи наличных денег совершило революцию и в карточном бизнесе. Чтобы таким аппаратом могли пользоваться держатели карт, на их обратную сторону стали наклеивать полоску из магнитной пленки. На магнитной полосе банковских карт записывается (обычно в закодированном виде) номер карты, срок ее действия и ПИН-код держателя карты. Поэтому магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на карты.

3. По целевому назначению:

идентификационные (служащие для идентификации их владельцев), в том числе клубные;

дисконтные;

для денежных операций (для безналичной оплаты товаров и услуг владельцем карты с соответствующего банковского карточного счета, а также для получения им наличных денег с указанного счета в банкоматах).

4. По эмитентам:

банковские карты, выпускаемые банками (или консорциумами банков) и финансовыми компаниями;

частные карты, выпускаемые коммерческими нефинансовыми компаниями для платежей в торговой и/или сервисной сети данной компании;

карты, выпускаемые организациями, чьей деятельностью непосредственно является эмиссия карт и создание инфраструктуры для их обслуживания.

5. По категории клиентуры, на которую ориентируется эмитент (в международных платежных системах это называется видами карт или продуктами):

"серебряные" (бизнес-карты) - предназначены для сотрудников компаний, уполномоченных расходовать средства своей компании в определенных пределах;

"золотые" - выдаются лицам с высокой кредитоспособностью и предусматривают разные льготы для пользователей.

6. По времени использования:

ограниченные каким-либо временным промежутком (иногда с правом пролонгации);

бессрочные.

7. По возможности пополнения соответствующего счета:

с произвольно пополняемым платежным лимитом;

с ежемесячно пополняемым платежным лимитом.

В России сложилось основное разделение карт на корпоративные (выдаваемые только юридическим лицам) и личные (индивидуальные, выдаваемые только физическим лицам).

Также банковские карты делятся на:

1) дебетовые - карты, которые позволяют их держателю распоряжаться средствами, находящимися на счете (оплата товаров и услуг), и/или получать при необходимости наличные (все в пределах расходного лимита, установленного банком).

Данные карты позволяют клиенту банка получать наличные в банкоматах и оплачивать свои покупки только в пределах суммы, имеющейся на его специальном карточном счете (либо просто на счетах в банке - эмитенте карты). Таким образом, при оплате покупки дебетовой картой необходим звонок в банк или процессинговый центр для установления того, сможет ли клиент заплатить требуемую сумму. При этом сумма сразу списывается со счета или блокируется до прибытия в процессинговый центр товарного чека - слипа, после чего окончательно списывается. С момента оплаты покупки или услуги через процессинговый центр и до ее окончательного списания или же "возвращения" на счет (в случае ошибки или выявления фальсификации) списываемая сумма клиенту "не видна";

2) кредитные кредитовые - карты, которые позволяют их держателям оплачивать товары и услуги и/или получать наличные в размере предоставленной банком кредитной линии (в пределах лимита). Клиент банка, пользующийся такой картой, имеет возможность получать у банка ограниченный кредит в случае оплаты картой товаров или услуг. Выданный клиенту кредит затем погашается путем списания необходимой суммы с его страхового депозита либо клиент компенсирует банку расходы из собственных сбережений наличными или с другого счета;

3) внутрибанковские специальные - служат для предоставления клиентам банков дополнительных специальных услуг, таких, как получение процентов по депозитам через банкоматы банка и пр. Данные карты могут принимать и другие банки, являющиеся партнерами банка-эмитента.

Введение использования банками кредитных карт произвело настоящий переворот во всех банковский операциях, но назвать банковские карты перспективным направлением уже не совсем верно, так как это реально работающая услуга, можно сказать классическая.

К электронным банковским услугам помимо карточных услуг относится также обслуживание клиентов в офисах и на дому с использованием различных комплексов электронной техники и соответствующих коммуникаций, денежные расчеты в рамках электронной коммерции, межбанковские электронные переводы.

Оказание держателям карт большинства "полагающихся" им услуг и обслуживание клиентов в их офисах и на дому обобщенно можно именовать дистанционным банковским обслуживанием (ДБО). Таким образом, ДБО - это предоставление банковских продуктов (оказание банковских услуг) на расстоянии, вне офиса банка, без непосредственного контакта клиента с сотрудниками банка.

Услуги ДБО обычно классифицируют в зависимости от используемого технического канала, по которому передается информация о трансакциях.

Наиболее популярными сегодня можно считать системы класса "банк - клиент", которые предназначены главным образом для расчетно-кассового обслуживания клиентов и обмена информацией между ними и банком.

Еще один распространенный в нашей стране вид ДБО - телефонное обслуживание, которое дает клиенту возможность с помощью телефонного аппарата получать самую разную информацию о движении средств на своем счете и состоянии финансового рынка.

Система "банк - клиент".

Самостоятельная форма оказания банковских услуг - предоставление клиентам (физическим и юридическим лицам) возможности вести многие банковские операции с использованием современной электронной техники с удаленного рабочего места - из дома (так называемый "home-banking"), конторы фирмы, автомобиля и т.д.

Заключив с банком соответствующий специальный договор или отразив соответствующие положения в обычном договоре банковского счета, пользователи таких банковских услуг самостоятельно приобретают необходимое оборудование, а банк консультирует их по вопросам оборудования соответствующих терминалов и приобретения необходимого программного обеспечения. Банк также гарантирует техническую и методическую поддержку при установке системы и начальном обучении персонала клиента, обновлении программного обеспечения, а в дальнейшем также консультации и рекомендации.

Подобные технические системы (обычно их именуют системами "банк - клиент") позволяют клиенту, используя персональный компьютер, подключаться по телекоммуникационным линиям связи к банковскому компьютеру и проводить нужные ему операции хоть 7 дней в неделю круглосуточно. Перед началом каждой операции владелец счета использует свой секретный ключ, без знания которого подключиться к системе невозможно.

Система "банк - клиент" позволяет клиенту:

знакомиться с банковскими правилами;

получать справочную информацию (перечень выполняемых банком операций, курсы валют и т.д.);

получать сведения о состоянии своего счета в форме соответствующих выписок;

передавать в банк платежные поручения;

получать электронные копии платежных документов о зачислении средств в пользу клиента;

обмениваться с банком электронными текстовыми сообщениями и финансовой информацией;

зачислять средства на счет (если это допускается) и перечислять средства со счета (оплата товаров и услуг, выполнение налоговых и иных обязательных платежей);

перечислять деньги с одного счета на другой счет;

заказать чековую книжку и отчет о движении средств на счете за определенный период времени;

покупать и продавать ценные бумаги и др.

Для клиентов российских банков важнейшим фактором, сдерживающим их массовое вступление в число пользователей подобных систем, остается уровень платы за такие удобства. Другая причина состоит в том, что в нашей стране в настоящее время системы "банк - клиент" работают в основном через телефонные каналы связи. Учитывая низкую надежность и помехозащищенность телефонных линий связи, данный банковский продукт еще не используется повсеместно.

Система "телебанк".

Дистанционное обслуживание клиентов может вестись также с помощью телефона и специальных программ, при наличии которых компьютер способен самостоятельно отвечать на вопросы клиента. Такой вид банковского обслуживания клиентов называется телефонным банкингом (кратко - телебанк).

Телебанк дает клиенту следующие возможности:

получить в речевом виде информацию об остатках на счетах за любой операционный день;

получить факсимильную копию выписки из счета за любой операционный день, за произвольный период, в том числе за весь период обслуживания в банке;

получить в речевом виде информацию о суммах поступлений в пользу клиента за любой операционный день;

распоряжаться движением средств по счету. Каждому платежу, который клиент может распорядиться провести, используя телебанк, присваивается код, система хранит такие платежи в виде "макетов" платежных поручений с фиксированными реквизитами и пустыми полями, подлежащими заполнению клиентом. При проведении платежа система запрашивает у клиента код платежа и предлагает заполнить пустые поля;

отозвать переданное в банк распоряжение о платеже до того, как оно попадет в расчетную сеть Банка России (по заявке клиента система формирует документ, отменяющий предыдущее распоряжение);

проводить плановые (обязательные) платежи;

заказать наличность в любой валюте с тем, чтобы получить ее в кассе или обменном пункте банка;

передать в банк заявку на предоставление технического овердрафта в случае нехватки средств на счете для проведения ответственного платежа;

дать распоряжение о передаче факсимильной копии платежного поручения, переданного через телебанк либо стандартным способом, своему корреспонденту. При использовании данного режима клиент имеет возможность получить оплачиваемый им товар (услуги), находясь в офисе поставщика.

Понимая всю важность того, чтобы уже сегодня предоставлять своим клиентам самые перспективные электронные услуги, занимая тем самым ключевые позиции в их электронном бизнесе, многие банки тем не менее не спешат с этим. Главная причина - в необходимости очень серьезных затрат банка, обусловленных повышенными требованиями к безопасности, надежности, защищенности и быстродействию, предъявляемыми к передовым электронным системам. Их внедрение обязательно повлечет за собой существенное увеличение затрат на поддержку и администрирование программно-аппаратного комплекса банка. Тем не менее постепенный прогресс в этой области банковской деятельности как в мире в целом, так и в России очевиден.

Другой вид электронных технологий в банке - Интернет-банкинг, под которым обычно понимается предоставление банками юридическим и физическим лицам соответствующих услуг (оптовых и розничных) посредством публичных сетей связи - Интернета - с помощью специального программно-аппаратного комплекса.

На сегодняшний день Интернет-банкинг является одним из наиболее динамичных сегментов электронной коммерции. При этом возможности использования Интернета в области банковского дела постоянно расширяются, появляются новые службы и технологии, которые доступны теперь даже самым неопытным пользователям.

Интернет-банкинг представляет собой вариант дистанционного способа оказания банковских услуг клиентам. В широком смысле под данным термином можно понимать самые разнообразные системы, начиная от обычных сайтов банков и заканчивая сложными виртуальными расчетно-платежными системами. В более узком значении Интернет-банкинг - это аналог системы "банк - клиент", работающий через Интернет.

Существуют системы, в которых Интернет используется только как средство передачи данных, и системы, в которых Интернет используется как самостоятельная информационная технология. В первом случае Интернет выступает как канал связи между банком и клиентом и, по сути, представляет собой только дополнение к классическим системам "банк - клиент". Это повышает оперативность и мобильность связи деловых партнеров, но зато несколько снижается уровень безопасности совершаемых трансакций, поскольку Интернет - сеть открытая.

Во втором случае прикладное программно-математическое обеспечение (ПО) представляет собой специальное Интернет-приложение, функционирующее только в сеансе диалоговой связи клиента с банком. При использовании подобных систем клиенту не нужно устанавливать ПО и хранить соответствующие электронные базы данных на своем компьютере. В данном случае клиент может получить доступ к своему банковскому счету, войдя в сервер банка в Интернете с любого компьютера, предварительно введя свой пароль и ПИН. Для повышения безопасности в подобных системах применяются различные способы защиты экономической информации от несанкционированного доступа.

Интернет-системы первого типа предпочтительнее для клиентов, желающих иметь более высокий уровень безопасности проводимых трансакций. Интернет-системы второго типа более дешевы и экономичны в эксплуатации для банковских клиентов, а также более мобильны. Пока эти два типа Интернет-технологий платежей дополняют друг друга.

Кроме компьютера для доступа к Интернет-сайту может использоваться сотовый телефон с технологией WAP (wireless application protocol -протокол беспроводного доступа), что получило собственное название WAP-банкинг, или mobile-banking (m-banking).

Полный список услуг, которые банк может оказывать через Интернет, очень обширен. Он включает в себя, в частности:

управление счетами и движением средств между счетами, в том числе счетами для банковских пластиковых карт;

открытие самых различных банковских счетов;

конвертационные операции;

проведение платежей по счетам, в том числе за товары и услуги, включая коммунальные;

пополнение счетов, снятие денег со счетов;

переводы денег, в том числе в иностранных валютах;

операции с инвестиционным портфелем, который находится в управлении банка;

кредитные операции (овердрафтный кредит);

получение информации о состоянии счетов;

получение консультационных и информационных услуг.

При этом стоит обратить внимание на то, что в рамках Интернет-банкинга речь идет о высоко стандартизированных наборах операций, поскольку они проводятся практически без какого-либо участия банковского персонала. Клиент, обслуживающийся с помощью Интернет-банкинга, может быть полностью освобожден от каких-либо посещений банка, тем более что у банка вообще может не быть офиса. В западных Интернет-банках это происходит приблизительно так.

Клиент регистрируется на сайте банка, в качестве подтверждения своей личности указывая свой номер социального страхования, и получает временный пароль (который он затем может изменить). Указав свои почтовые реквизиты, человек получает по почте все, что ему необходимо: реквизиты, чеки, банковские карты, специальные конверты для отправки в банк вкладов, а также карточку для подписи, которую ему необходимо отослать обратно в банк. Все деньги в банк идут либо безналичными переводами, либо по почте. Для оплаты используются чеки либо наличность, полученная из банкоматов. Состояние счета контролируется с помощью Интернета или с помощью ATM, которые для аутентификации используют специальные пластиковые карты, а их функции поддерживают банкоматы. Операции управления счетами, безналичные платежи совершаются через Интернет. Кредит пользователь может оформить также через Интернет, причем банки предоставляют очень широкий спектр услуг кредитования (хотя это, конечно, зависит от конкретных банков и конкретных клиентов), включая, например, ипотечное кредитование. Если ему понадобится консультация, то она может происходить либо по электронной почте, либо по телефону с живым человеком, что клиенты таких банков считают большим плюсом. Остается лишь заметить, что в основе успеха всех этих процессов лежит концепция надежности документооборота, как почтового, так и электронного.

В России рынок услуг интернет-банкинга находится на первоначальном этапе развития: всего полторы сотни из тысячи трехсот отечественных кредитных учреждений оказывают или планируют предоставлять в ближайшем будущем услуги интернет-банкинга. Это связано, прежде всего, с малым количеством пользователей Интернета в стране

Глава 2. Статистический анализ интернет-банкинга в россии[*] и его перспективы обслуживания физических лиц

2.1 Исследование рынка интернет-банкинга в россии

За последние годы резко увеличилось количество банков, предоставляющих услугу дистанционного обслуживания счета через Интернет. Летом 2004 года примерно каждый третий банк поддерживал Интернет-банкинг. В 2005, по данным опроса CNews Analytics, системы ДБО установили более половины всех российских банков. В этом году без подобных систем останутся лишь единицы.Опрос компаний-поставщиков решений для интернет-банкинга, проведенный CNews Analytics, показал, что на сегодняшний день более половины всех российских банков имеют системы ДБО. Правда, это говорит скорее о потенциальной емкости рынка, поскольку многие банки, приобретя лицензии, реально так и не начали использовать системы в работе, либо пока обкатывают их на афилированных компаниях. Тем не менее, все опрошенные CNews Analytics компании отмечаются высокий спрос на решения этого класса. Некоторые из них ежемесячно запускают в промышленную эксплуатацию более 10 систем интернет-банкинга.

Оценка качества услуг интернет-банкинга в России была реализована CNews Analytics на основе как пользовательского подхода к исследованию функциональности систем, так и консультаций с банками и разработчиками решений. Для исследования были выбраны 50 крупнейших банков по активам физических и юридических лиц. Проведенная по каждой выборке оценка, помимо предусмотренных системой функциональных возможностей, включала, в числе прочих, такие параметры, как полнота описания системы на сайте банка и возможность ознакомления с демонстрационной версией (см. приложение).

В составленном рейтинге все банки разбиты на группы. В пределах каждой группы объединены финансовые структуры, предоставляющие примерно одинаковый спектр услуг, а разделение внутри группы осуществлялось на основании косвенных факторов, возникающих в процессе ознакомления с системой и консультаций с операторами. Примером влияния таких факторов может служить Автобанк-Никойл, общение с которым возможно только через e-mail.

Стоит отметить, что банки первой группы предоставляют практически идентичные по функциональности сервисы, различие между которыми невозможно заметить непрофессиональным взглядом. Поэтому именно в этой группе дифференциация основана в первую очередь на качестве и доступности информации о системе на сайте соответствующего банка.

Лидером является Альфабанк с его услугой "Альфа-Банк-Экспресс". Банк позиционирует себя как организацию, работающую с частными клиентами и малыми предприятиями, делая акцент на широком спектре услуг для этой категории. Система ДБО поддерживает не только стандартные операции со счетом, но и такие специфичные для российского Интернет-банкинга сервисы, как открытие новых пластиковых карт или оформление кредита. Кроме того, сайт банка содержит исчерпывающую информацию обо всех предоставляемых услугах.

Вторая группа также объединила банки, чьи Интернет-сервисы близки по своим возможностям. От лидирующей пятерки их отличает, в первую очередь, меньший объем дополнительных услуг, предоставляемых банком.

Банки третьей группы позволяют удаленно производить только самые основные операции, такие как просмотр остатка по счету, получение выписок, а также полный спектр услуг по активным операциям.

В последней группе собраны банки, сайты которых практически не содержат информации о возможностях дистанционного управления счетом. В Международном Московском Банке система Интернет-банкинга была внедрена в 2005 году и на момент проведения рейтинга даже не рекламировалась. При этом Менатеп СПб использует систему уже не первый год, а сайт банка по-прежнему практически не содержал информации о данной услуге.

Рейтинг для юридических лиц составлялся по аналогичной схеме (см. приложение). Надо отметить, что одни и те же параметры оценки для частных и корпоративных клиентов имели различный удельный вес. Например, при выставлении оценки качества услуг ДБО для юридических лиц абонентская плата и тарифные планы существенно влияли на положение банка в рейтинге при прочих равных условиях.

Результаты исследования показали, что 30 банков из 63 крупнейших по капиталу юридических и физических лиц оказывают услугу Интернет-банкинга. Тем не менее, надо отметить, что только 11 банков, по мнению CNews Analytics, оказывают достойный уровень сервиса на всех стадиях обслуживания, начиная с описания системы на сайте банка и консультаций операторов, и заканчивая предоставляемыми банком функциональными возможностями системы ДБО.

В настоящее время более 90% всех российских банков используют системы типа банк-клиент. Учитывая, что системы Интернет-банк-клиент предоставляют несравненно большие функциональные возможности, а также не требуют установки программного обеспечения на стороне клиента, можно говорить об огромном потенциале рынка подобных систем.

Особый оптимизм внушает рост популярности систем ДБО среди населения. Например, ежемесячный прирост клиентской базы Импэксбанка составил в 2004 г.10-14%. У банка "Первое ОВК" (группа "Росбанк") количество пользователей, совершающих активные операции через систему Интернет-банк, выросло за 2004 г. на 54%. В прошедшем году клиенты "Первого ОВК" отправили через Интернет 161 тыс. платежных поручений на сумму в 32,5 млрд. рублей, тогда как в 2003 г. было отправлено всего 100 тыс. таких поручений.

Современные Интернет-технологии позволяют банкам существенно ускорить и упростить документооборот, сократив объем бумажной работы. Управление счетом через Интернет позволяет не только экономить время, но и приносит заметную выгоду. Так, некоторые банки снижают тарифы на операции через Интернет, другие вводят фиксированную ставку за операцию, а третьи - единую плату за любое число платежных поручений, что особенно выгодно для корпоративных клиентов.

По данным ОТР, в сентябре-ноябре 2004 г.55% из 200 крупнейших банков России использовали системы типа Интернет-клиент. Для сравнения, в 2003 г., по данным CNews Analytics, подобные программные продукты использовало только у 17,5% банков (см. приложение).

По информации CNews Analytics, многие банки, уже использующие отдельные решения Интернет-банкинга, собираются в скором времени перейти к полноценному виртуальному обслуживанию, которое будет включать в себя также SMS-банкинг, телефон-банкинг, WAP-банкинг. На сегодняшний день лишь немногие российские банки имеют системы подобного уровня, однако, в ближайшие несколько лет этот список, видимо, значительно расширится. Подобный настрой банков вкупе с ростом популярности самих сервисов позволяет прогнозировать на ближайшие годы стабильный спрос на решения ДБО.

2.2 Перспективы развития ДБО

Дистанционное банковское обслуживание позволяет кредитным организациям, используя различные каналы взаимодействия с клиентами, предоставлять им не только традиционные банковские услуги, реализуемые в любом отделении банка, но и новые продукты, которые дают возможность на совершенно ином уровне качества удовлетворять финансовые потребности клиентов. Здесь можно выделить и удаленное управление счетами через Интернет-банк, системы mobile bank, телефонный центр и возможность через телефонный центр (далее ТЦ) банка подачи заявки на изготовление дополнительных банковских карт или подключению новых услуг и сервисов,Важно отметить, что дистанционным обслуживанием банка правомерно называть предоставление банковских продуктов/услуг по запросу клиента без непосредственного взаимодействия клиента с сотрудником банка.

Для характеристики дистанционного банковского обслуживания (ДБО) можно выделить рад основополагающих факторов, но наиболее важным является оперативность реагирования банка на запросы клиента.

При всех различиях ДБО, основанное на системах Клиент-банк и Интернет-банк, имеет идентичные преимущества перед традиционными банковскими методами обслуживания клиентов, а именно:

Доступ к своим счетам и возможность проведения транзакций осуществимы из любого места, где есть наличие компьютера и доступ к глобальной сети Интернет.

Сервис доступен 7 дней в неделю, 24 часа в сутки.

Транзакции исполняются и подтверждаются мгновенно - время обработки данных сопоставимо со временем обработки данных в банкомате.

Диапазон осуществляемых операций достаточно широк: от контроля движения средств по счетам до подачи заявки на предоставление ипотечного кредита.

Почему же обслуживание через системы Интернет-банк и Клиент-банк более перспективны по сравнению с другими способами предоставления ДБО в режиме on-line? Причин несколько, и их имеет смысл проанализировать более детально:

Причина №1: рост количества пользователей глобальной сети Интернет.

К 2005 году количество пользователей Интернет в мире достигло почти 1 миллиарда человек против 497,7 млн. в конце 2001 года. Об этом говорится в сообщении компании IDC. Количество пользователей Интернет в Европе к концу 2001 года превысило их число в США. По данным ЮС, мировой оборот в области электронной коммерции в 2002 году превысил 1 трлн. долларов США.

В то же время количество пользователей Интернет в Россини к 2007 году составило 32 миллиона человек, как сообщается в Министерстве экономического развития и торговли России. Таким образом, по сравнению с 2002 годом число пользователей возрастет почти втрое. Количество компьютеров на тысячу россиян при этом возросло по сравнению с 2002 годом в 2,7 раза - до 243-249 штук.

Причина №2: рост количества потребителей банковских продуктов и услуг, реализуемых через глобальную сеть Интернет.

Такой бурный рост активных пользователей Интернет позволяет банкам быстрыми темпами увеличивать количество потребителей банковских продуктов и услуг, распространяемых с помощью глобальной сети.

Наиболее интересная ситуация с развитием банковского дела в глобальной сети Интернет сложилась в США. Хотя на долю данной страны и приходится подавляющая часть доходов от электронной коммерции, количество американцев, которые пользовались услугами интернет-банкинга, в 2004 году выросло всего лишь на 17% по сравнению с 2002 г.

При этом в течение первого квартала 2004 г. в 10 крупнейших банках США этими услугами воспользовались 4,6 млн. американцев. Как показало исследование, проведенное компанией ipsos-insight, на популярности Интернет-банкинга негативно сказывается недостаточная уверенность пользователей относительно безопасности Интернет-транзакций. Практически все американские банки позволяют своим клиентам просматривать текущий баланс, а также осуществлять транзакции по текущему счету через Интернет, но данный сектор растет не такими быстрыми темпами, как прогнозировали аналитики несколько лет назад.

Очень важен показатель соотношения пользователей Интернет и пользователей систем Интернет-банк. Согласно подсчетам компании jupter research, к концу 2002 года 39% пользователей Интернет (54,1 млн. человек) в Европе одновременно являются клиентами систем Интернет-банк. Наиболее высока доля пользователей онлайновых банковских систем в странах Северной Европы. Так, в Швеции этот показатель близок к 54%, тогда как в Греции только около 13%. В 2005 году в среднем по Европе данный показатель составил почти 48%.

Причина №3: значительное снижение издержек при банковском обслуживании клиентов через сеть Интернет.

Для реализации ДБО через Интернет, банк как минимум должен обеспечить свое присутствие в глобальной сети Интернет, т.е. открыть свой "виртуальный офис", через который клиент сможет скачать дистрибутив клиентской части системы "клиент - банк" либо зайти в Интернет-банк, если система реализована без необходимости установки у клиента какого-либо дополнительного программного обеспечения. Кроме того, банку потребуется установить сервер, который будет обслуживать клиентов, создать шлюзы для передачи информации от клиентской части в автоматизированную банковскую систему и информационную банковскую систему и т.д. а это связано с дополнительными расходами. Но все совокупные затраты банка на реализацию ДБО через глобальную сеть Интернет значительно меньше, чем открытие нескольких отделений банка, при этом количество обслуживающихся через Интернет клиентов может в разы превосходить количество клиентов реальных отделений банка. Также банк может сократить затраты на капитальное строительство и сократить штат обслуживающего персонала, освободить часть филиальной сети от переизбытка низкодоходных операций с физическими лицами,

Причина № 4: необходимость банковского обслуживания физических лиц через Интернет в связи с развитием электронной коммерции.

Развитие электронной коммерции инициировало разработку механизмов оплаты при осуществлении покупок через Интернет. Сначала для оплаты товаров и услуг через Интернет использовались кредитные и дебетовые карточки (реквизиты карточки пересылаются вместе с заказом продавцу). С середины 90-х гг. для осуществления платежей в Интернет стали использоваться системы Интернет-банкинга. Но изменения коснулись не только форм предоставления банковских услуг, развитие электронной коммерции в сети Интернет повлияло даже на эволюцию денежных средств - появились электронные денежные суррогаты, аналоги чеков и банкнот, так называемые "электронные деньги" (web-money).

Электронные деньги обычно определяются как денежная стоимость, хранящаяся с помощью технического устройства, которое может широко применяться для осуществления платежей в пользу не только эмитента, но и других контрагентов и не требует обязательного использования банковских счетов для проведения операций (трансакций), а действует как предоплаченный инструмент на предъявителя. Наиболее развернутое определение электронных денег принадлежит Европейскому центральному банку, который определяет электронные деньги как денежную стоимость, представляют собой требование к эмитенту, которая:

хранится на электронном устройстве;

эмитируется после получения средств в размере не менее чем эмитируемая денежная стоимость;

принимается в качестве средства платежа не только эмитентом, но и другими фирмами.

Эволюция денежных средств была обусловлена спецификой Интернет-торговли. Например, при осуществлении розничной торговли через Интернет (Интернет-коммерция началась именно с розничной торговли) количество покупателей в целом не ограничено, их число непредсказуемо. Поэтому платежная система в Интернет должна быть способна обработать большое число трансакций, причем большая часть этих трансакций - "микроплатежи" (в размере до 25 долларов). Существующие на тот момент электронные платежные системы (с использованием пластиковых карт и банковских переводов) совершенно не годились для микро-платежей - сумма комиссии за трансакцию в них может превосходить размер платежа.

Все перечисленные выше факты позволяют утверждать, что канал дистрибуции банковских продуктов и услуг через Интернет является наиболее перспективным по сравнению с другими каналами дистрибуции, действующими в режиме on-line.

Что же касается перспективности использования в рамках ДБО сети Интернет в качестве on-line канала дистрибуции банковских продуктов и услуг в Российской Федерации, то большая территория, не полностью охваченная банковским сектором, и довольно высокий образовательный уровень населения открывают хорошие перспективы для развития данного направления. Хотя пользователи Интернет на территории РФ сейчас и не превышают 5% населения, их численность стремительно возрастает день ото дня.

Будущее Интернет-банкинга в России тесно связано с развитием розничного банковского обслуживания. Крупным клиентам важнее эксклюзивный, нестандартный сервис и персональное внимание. В отношении мелких и средних предприятий, предпринимателей и частных лиц обслуживание в системе Интернет-банк более продуктивно, поскольку позволяет предоставить массовый высококачественный и, что очень важно, недорогой сервис.

Перечень доступных банковских услуг и продуктов, предлагаемых в рамках ДБО в режиме on-line через системы Интернет-банк и Клиент-банк, довольно разнообразен. Фактически во всех банках клиенту предоставляется возможность проверять состояние текущего счета, осуществлять денежные переводы, оплачивать электронные счета. Более сложные системы позволяют клиентам составить заявку на получение кредита (ссуды), загрузить информацию по своим счетам на собственный компьютер, инициировать выпуск дополнительной банковской карты или открыть срочный депозит.

2.3 Проблемные стороны Интернет-банкинга

В последнее время наблюдается отток клиентов из данных банков. Оказалось, что главное их преимущество - виртуальность - является одновременно и главным недостатком.Основной причиной, заставляющей их расставаться с таким банком, клиенты называют невозможность человеческого общения. По общему признанию западных экспертов, "ахиллесовой пятой" виртуальных банков является то, что они в силу своей "виртуальности" не могут полностью удовлетворить потребности клиента в общении с банковскими работниками и естественное "право" клиента на индивидуальный подход. Как правило, автоматические ответы виртуального банка на сообщения по электронной почте мало кого устраивают, а ответов от клиентской службы приходится ждать довольно долго. То есть, несмотря на те удобства, которые может предоставить клиентам онлайн-банкинг, общество пока не готово отказаться от живого общения при решении своих финансовых вопросов.

Специалисты считают, что виртуальные банки ни в коем случае не заменят полностью традиционные банковские филиалы в ближайшие десять лет, хотя технический прогресс и заставит предпринять определенные шаги по совершенствованию системы филиалов. Палитра банковских услуг состоит из стандартных продуктов, а также решений, для пользования которыми необходимы дополнительные разъяснения. В таких случаях персональный компьютер пока не рассматривается как средство предложения услуг. Однако все может измениться, когда компьютер начнут использовать в сочетании с видео-телефоном, возможностью классифицировать документ и идентифицировать магнитную карточку.

В России существуют серьёзные проблемы для развития ДБО. Можно выделить две основные причины, сдерживающие развитие и использование электронных денег:

1) невысокая степень доверия к электронным деньгам со стороны потребителей и торговых предприятий;

2) несовершенство самих систем электронных денег.

Недоверие к электронным деньгам со стороны потребителей обуславливается действием следующих факторов:

Во-первых, в отличие от традиционных наличных электронные деньги не являются законным платежным средством. Отсутствие статуса законного платежного средства значительно сужает сферу применения электронных денег, их использование возможно, как правило, лишь в рамках некой локальной системы с ограниченным кругом финансовых институтов и торговых предприятий.

Во-вторых, отсутствие четко проработанного законодательства относительно выпуска, обращения и погашения электронных денег. Пока лишь Европарламент принял две директивы, призванные урегулировать основные вопросы в сфере функционирования электронных денег. Однако к настоящему времени большинство стран-членов ЕС так и не привели свое внутреннее законодательство в соответствие с принятыми директивами. Зачастую электронные деньги приравниваются к денежным суррогатам, эмиссия которых прямо запрещается законодательством большинства стран. Иными словами, очень высок законодательный риск использования электронных денег.

В-третьих, отсутствие гарантий погашения электронных денег. Хотя традиционные наличные давно потеряли прямую связь с драгоценными металлами (золотом и серебром), являясь по сути фидуциарными, тем не менее, они являются обязательствами государства, по которым отвечает, как правило, национальный центральный банк. Электронные деньги в настоящий момент являются обязательствами частных финансовых институтов, риск банкротства которых гораздо выше, чем государства. В качестве возможного способа решения данной проблемы можно привести пример с компанией E-Gold. В своей практической деятельности эта фирма руководствуется либеральной экономической доктриной, согласно которой валюта должна быть полностью обеспечена товарами в физической форме. Поэтому E-Gold создает некую разновидность золотого стандарта для Интернета. В рамках данного проекта потребители открывают свои онлайновые счета путем покупки золота или других драгоценных металлов по их рыночному курсу. Затем они могут переводить единицы таких металлов, измеренные в весе, на Web-сайт компании E-Gold путем ввода номера счета получателя и пароля. Существенным недостатком такой системы является высокий уровень рыночного риска, которому подвергается данная система. Курс покупки/продажи драгоценных металлов постоянно изменяется, что может привести к финансовым потерям пользователей системы.

В-четвертых, невысокий уровень культуры населения в работе с новейшими технологиями и техникой. Сегодня большая часть населения еще пока не готова воспринять электронные деньги как надежный и удобный платежный инструмент, а также признать необходимость использования электронных денег при осуществлении отдельных платежных операций.

В-пятых, высокий уровень конкуренции. В данном случае речь идет о товарно-родовой конкуренции (электронные деньги конкурируют, прежде всего, с традиционными наличными и пластиковыми картами, кроме того, в последнее время активно развиваются электронные квазиденьги) и о видовой конкуренции (в рамках одной национальной платежной системы могут функционировать сразу несколько локальных и международных систем электронных денег, каждая из которых имеет свои достоинства и недостатки). Наличие жесткой конкуренции повышает риск банкротства как отдельно взятой системы электронных денег, так и их совокупности (системный риск), что находит свое отражение в степени доверия потребителей к электронным деньгам.

В-шестых, низкая прозрачность деятельности эмитентов электронных денег. Информация о финансовом положении эмитента, объеме принятых им на себя обязательств, в том числе по выпущенным электронным деньгам, качестве менеджмента зачастую не доступна широкому кругу потребителей. Еще труднее получить информацию о конечных владельцах и бенефициарах эмиссионного института. Нередки случаи, когда эмиссионный институт зарегистрирован в оффшорной зоне, как, например, у российской Интернет-системы сетевых денег WebMoney. Все это повышает уровень риска, в том числе кредитный, законодательный, мошенничества, и снижает доверие потребителей к различным системам электронных денег

Наряду с этим существуют недостатки в области безопасности транзакций, хотя Интернет более безопасен по сравнению с другими способами связи и транспорта информации. С точки зрения безопасности транзакций, во всех случаях могут использоваться одинаковые механизмы криптозащиты. Но ситуацию осложняет тот факт, что изначально Интернет не проектировался как защищенная сеть. Поэтому данные, передаваемые через Интернет-банк, могут быть легко перехвачены с помощью достаточно быстрых и доступных средств. Кроме того, при проведении транзакций через Интернет возникает дополнительный операционный риск компании, предоставляющей клиенту доступ в Сеть (провайдера). Этот риск может проявиться, например, когда у провайдера отключат электроэнергию или возникнут неисправности с компьютерным оборудованием. Главным фактором риска остается безопасность сетевых операций с банковским счетом.

Для обеспечения высокого уровня информационной безопасности вычислительных систем специалисты рекомендуют проводить следующие процедуры при организации работы собственного персонала:

1) фиксировать в трудовых и гражданско-правовых договорах обязанности персонала по соблюдению-конфиденциальности, в том числе лиц, работающих по совместительству;

2) распределять основные функции между сотрудниками так, чтобы ни одна операция не могла быть выполнена одним человеком от начала до конца;

3) обеспечивать строгий режим пропуска и порядка в служебных помещениях, устанавливать жесткий порядок пользования средствами связи и передачи информации;

4) регулярно проводить оценку всей имеющейся информации и выделять из нее конфиденциальную в целях ее защиты;

5) иметь нормативные правовые документы по вопросам защиты информации;

6) постоянно повышать квалификацию сотрудников, знакомить их с новейшими методами обеспечения информационной безопасности;

7) создать базу данных для фиксирования попыток несанкционированного доступа к конфиденциальной информации;

8) проводить служебные расследования в каждом случае нарушения политики безопасности.

В этой связи перед Интернет-банкингом стоит целый ряд проблем и задач, требующих решения:

1) Сосредоточиться на нуждах потребителей. Одно из главных преимуществ операций в Интернете - возможность легко и быстро собирать огромное количество информации о клиентах. Однако для достижения настоящего успеха в Интернете банкам необходимо научиться обрабатывать эти данные, а также быстро реагировать на результаты исследований.

2) Использовать преимущества традиционных видов деятельности. Создание полностью автономной компании в Интернете - зачастую самый простой, но не лучший выход. Преимущества традиционных видов деятельности, такие как узнаваемые торговые марки, широкая клиентская база и развитая филиальная сеть, могут значительно облегчить задачу продвижения в Интернет.

В России рынок банковских услуг для частных лиц пока достаточно узок и рост его сдерживается как высокой для массового потребителя стоимостью компьютера, так и общим недовернем к банковской системе. Чтобы завоевать сейчас клиента электронных услуг, банку требуется изобретательность.

Исследования, базирующиеся на анализе более 30 российских проектов, осуществленных в области электронных технологий, показали, что затраты на приобретение новых клиентов значительно превышают выгоды от снижения себестоимости банковских операций, то есть затраты на маркетинг и приобретение нового клиента могут в несколько раз превышать уровень доходов от бизнеса, приносимого в банк этим клиентом.

Становится очевидно, что частные клиенты банков, на которых изначально был ориентирован Интернет-банкинг, еще не проявляют к этой услуге интереса, ожидаемого финансовым сообществом. Тем не менее, online-банкинг оказался весьма удобным коммуникационным средством для такого сектора экономики, как малый и средний бизнес.

Оценить развитие Интернет-банкинга однозначно не представляется возможным. В любом случае, несмотря на то, что Интернет-банкинг не оправдал те надежды, которые на него были возложены финансовыми кругами на заре Интернета, подобный вид сервиса признан перспективным. Дискуссии ведутся только о том, насколько активно банкам надо развивать сервис online-банкинга, но в необходимости его развития сомнений нет.

В банковской системе сегодня применяется самое современное сетевое и телекоммуникационное оборудование. От правильного построения сетевой структуры банковской системы зависит эффективность и надежность её функционирования.

В 2003 году, согласно данным Голландской компании COMPUTER WORLD, общий оборот Интернета составил 270 миллиардов долларов, из которых $45 млрд. - затраты на инфраструктуру, $45 млрд. - доступ, $43 млрд. - content, $36 млрд. - финансовый сервис, $87 млрд. - операции между компаниями; и розничная продажа - $14 млрд. Очень похожий прогноз даёт и FORRESTER RESEARCHINC., компания из Массачусетса, по её данным розничный оборот в Интернете в 2003-2004 годах вырос до $12,5 млрд.

Таким образом, и практическая готовность Интернета для ведения бизнеса и реальные обороты западного бизнеса в Интернете приводят к выводу о том, что если мы собираемся двигаться вместе с прогрессом, то и нашему бизнесу придется "переходить" в Интернет использовать цифровые деньги в ближайшем будущем.

Однако на этом пути возникает множество проблем. Основные из них - юридические (например, связанные с уплатой налогов) и проблемы мошенничества при электронных платежах. Решать эти проблемы придется непременно, так как будущее - за описанными технологиями - передовыми достижениями мировой науки.

Организация телекоммуникационных взаимодействий - серьезная проблема и судя по всему, в ближайшее время темпы развития банковских электронных систем будут стремительно расти. Практически все появляющиеся сетевые технологии будут быстро браться банками на вооружение. Неизбежны процессы интеграции банков в рамках национальных и мировых банковских сообществ. Это обеспечит постоянный рост качества банковских услуг, от которого выиграют в конечном счете все - и банки и их клиенты.

В последние годы банковская система нашей страны переживает бурное развитие. Несмотря на существующие недостатки российского законодательства, регулирующего деятельность банков, ситуация неуклонно меняется к лучшему. Сегодня все больше банков делает ставку на профессионализм своих сотрудников и новые технологии.

Трудно представить себе более благодатную почву для внедрения новых компьютерных технологий, чем банковская деятельность. В принципе почти все задачи, которые возникают в ходе работы банка достаточно легко поддаются автоматизации. Быстрая и бесперебойная обработка значительных потоков информации является одной из главных задач любой крупной финансовой организации. В соответствии с этим очевидна необходимость обладания вычислительной сетью, позволяющей обрабатывать все возрастающие информационные потоки. Кроме того, именно банки обладают достаточными финансовыми возможностями для использования самой современной техники. Однако не следует считать, что средний банк готов тратить огромные суммы на компьютеризацию. Банк является прежде всего финансовой организацией, предназначенной для получения прибыли, поэтому затраты на модернизацию должны быть сопоставимы с предполагаемой пользой от ее проведения. В соответствии с общемировой практикой в среднем банке расходы на компьютеризацию составляют не более 20% от общей сметы годовых расходов.

Интерес к развитию компьютеризированных банковских систем определяется не желанием извлечь сиюминутную выгоду, а, главным образом, стратегическими интересами. Как показывает практика, инвестиции в такие проекты начинают приносить прибыль лишь через определенный период времени, необходимый для обучения персонала и адаптации системы к конкретным условиям. Вкладывая средства в программное обеспечение, компьютерное и телекоммуникационное оборудование и создание базы для перехода к новым вычислительным платформам, банки, в первую очередь, стремятся к удешевлению и ускорению своей рутинной работы и победе в конкурентной борьбе.

2. Богута Н. Деньги которые ходят по Сети / /Эксперт Украина, №39, 2006

3. Брюков В. Парадоксы карточного рынка // Банковское обозрение, №3, 2005

4. Булатов А.С. Экономика: учебник.3-е изд. перераб. и доп. - М.: Юристъ, 1999

5. Бурдинский А. Какой Интернет-банкинг нам нужен?

6. Висящев А. Вытеснит ли Интернет-банкинг филиальные сети? // Банковское дело в Москве. №8, 2006

7. Гуманков К. Виртуальный банк - у кого лучше? // Финанс. №2, 2007

8. Жуков Е.Ф. Деньги, кредит, банки: учебник для вузов. - М.: ЮНИТИ-ДАНА, 1999

9. Иохин В.Я. Экономическая теория: учебник. - М.: Юристъ, 2003

10. Коломиец Т.Н. Деньги и банки: учебное пособие - Томск: Томский государственный университет, 2004

11. Национальное агентство финансовых исследований. Пластиковые карты в России. www. pro-credit. ru

12. Пагутин З. Новости кредитно-финансового сектора. "Банковское кредитование", 2006, №3

13. Разумов И. Интернет-банкинг: рейтинг слуг в России. www.cnews.ru

Качество услуг Интернет-банкинга для физических лиц.

Источник: CNews Analytics, 2005

Приложение 2

Качество услуг Интернет-банкинга для юридических лиц.

Источник: CNews Analytics, 2005

Приложение 3

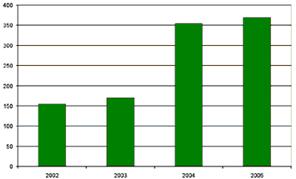

Динамика развития российских Интернет-банков*

* - количество банков, установивших систему Интернет-банкинга