Диплом на тему Организация и контроль финансовой отчетности

Работа добавлена на сайт bukvasha.net: 2014-06-26Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Доклад

Бухгалтерский учет сегодня занимает одно из главных мест в системе образования. Он представляет собой систему сбора, регистрации и обобщения информации об операциях организации, регламентируемый законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета, а также учетной политикой организации.

Актуальность выбранной темы подтверждается тем, что бухгалтерский учет в государственных учреждениях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе.

К этим особенностям относятся :

- организация учета в разрезе статей бюджетной классификации

- контроль за исполнением плана финансирования

- выделение в учете кассовых и фактических расходов

В данной дипломной работе объектом исследования является учет и контроль финансирования государственного учреждения «Отдел образования города Аксу».

Цель дипломной работы – исследование особенностей системы бухгалтерского учета и отчетности; выявление и активизация путей рационального использования средст выделенных на содержание аппарата.

В первой главе было рассмотрены формы и методы бухгалтерского учета, а также рассмотрена специфика документооборота и система учета в государственном учреждении «Отдел образования города Аксу».

Ведение бухгалтерского учета осуществляется в соответствии с инструкцией по бухгалтерскому учету в государственных учреждениях № 30, на едином балансе по плану счетов. Бухгалтерский учет исполнения плана финансирования в государственном учреждении осуществляется по мемориально – ордерной форме бухгалтерского учета.

1 плакат

В данной схеме документооборота отражен учет актива. Учет активов осуществляется в разрезе следующих разделов; активы, материальные запасы,

МБП, денежные средства, расчеты и расходы. Приобретение активов осуществляется по специфике 411 специфике «Приобретение активов» где стоимость приобретаемых активов превышает 40 МРП. При приобретении основных средств их стоимость отражается по дебету 01 счета и кредиту счетов по учету денежных средств и одновременно с отнесением их стоимости на расходы и увеличением фонда в активах. Государственное учреждение не в праве самостоятельно реализовать закрепленные за за ними активы; отдельно в учете выделяется МБП; материальные запасы отражаются в в учете и отчетности по их фактической стоимости, учет ГСМ ведется на счетах бухгалтерского учета раздельно: либо на субсчете 064, в талонах на счете по учету средств 132.

Приобретение МБП и ГСМ производится с специфики 139 «Приобретение прочих товаров», где стоимость одного наименования не превышает 40 МРП.

2 плакат

Во второй схеме документооборота отражается учет пассивов. Учет пассивов осуществляется по следующим разделам: финансирование, фонды и средства целевого назначения, расчеты, обязательные пенсионные взносы они составляют 10% от начисленного фонда оплаты труда. Учет дебиторской и кредиторской задолженности ведется на счете с раздельным отражением в балансе. Начисление износа производятся только равномерным методом и только один раз а году, в соответствии с установленными нормами, утвержденных Постановление Правительства РК от 3 сентября 1999 года, № 1308 «годовые нормы износа по основным средствам государственного учреждения», что значительно упрощает работу бухгалтеров.

В государственном учреждении учет расходов по расчетам с прочими дебиторами и кредиторами осуществляется в пределах утвержденного плана финансирования. Товары (работы и услуги), приобретенные государственным учреждением в долг, сверх объема сметных назначений или выделенных лимитов, не подлежат оплате за счет бюджетных денег.

Также в первой главе рассмотрены объемы и формы годовой и квартальной отчетности. Государственное учреждение составляет и представляет бухгалтерскую годовую и квартальною отчетность об исполнение плана финансирования в государственном учреждении «Отдел образования города Аксу».

Предоставляемая государственным учреждением финансовая отчетность, включает следующие формы:

- отчет об исполнении плана финансирования

- отчет о движении активов

- отчет о движении материальных ценностей и малоценных и быстроизнашивающихся предметов

- пояснительная записка к отчету об исполнении плана финансирования

Во второй главе проведен анализ исполнения финансовых ресурсов по данным бухгалтерского баланса, отчета исполнения плана финансирования, отчета о движении активов, отчета о движении материальных ценностей и быстроизнашивающихся предметов.

3 плакат

Отражено состав и наличие основных средств. Анализируя наличие и движение основных средств можно сказать следующие, что в государственном учреждении за отчетный период произошли существенные изменения в наличии основных средств. А именно по состоянию на 1 января 2007 года стоимость основных средств уменьшилось, на основании разрешения департамента финансов, обоснованна была списана машина Ваз 2108. также учреждение постоянно обновляет свои основные средства, в течении отчетного периода были приобретены компьютеры.

Анализируя состав и структуру материальных ценностей и малоценных и быстроизнашивающихся предметов, то следует отметить, наблюдается увеличение материальных ценностей на 5%, за счет приобретения в отчетном году хозяйственных материалов, канцелярских принадлежностей, запасных частей к машинам и оборудованию и не значительное уменьшение малоценных и быстроизнашивающихся предметов произошло за счет того, что в течении отчетного года было произведено списание малоценных и быстроизнашивающихся предметов.

Анализ исполнения плана финансирования занимает основное место в характеристики выполнения плана расходования, правильности использования средств, выделенных на содержание государственного учреждения «Отдел образования города Аксу».

4 плакат

В целом план финансирования исполнен за 2006 год на 99,8%. Расходование средств выделенных на содержание аппарата осуществляется в пределах выделенных ассигнований. Средства используются эффективно. Однако при планировании допускается завышение плановых ассигнований, в результате этого в основном и не исполняется план финансирования.

Так же анализируя план финансирования нужно отметить отклонения, - так выделенные ассигнования превышает кассовый расход, это объясняется тем что планирование производится в тысячах тенге, а кассовые в тенге и так же при планировании допускаются завышение плановых ассигнований, в результате этого в основном и не исполняется план финансирования;

- фактические расходы превышают кассовые расходы, источником превышения является погашение в течении отчетного года дебиторской задолженности, которая образовалась по состоянию на 1 января 2006 года. Но при планировании учтена не вся сумма дебиторской задолженности, а именно по 121 специфике «Социальный налог», в результате этого не исполнен план по данной специфике на 0,4%- превышение кассовых расходов над фактическими, объясняется тем, что приобретение материальных ценностей не совпадают по времени с фактическими. Чтобы усовершенствовать организацию бухгалтерского учета, следует повысить его оперативность и аналитичность. Для этого надо упорядочить и стандартизовать процесс документирования с учетом требовании автоматизированной обработки. Упростить первичные документы, совместить с машинными носителями, выбрать оптимальную периодичность их составления.

Сокращения затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применения новейших технических средств непосредственно в процессе совершенствования хозяйственных операций. Для исполнения плана финансирования необходимо осуществлять своевременный контроль за исполнением плана финансирования и при необходимости своевременно вносить в них изминения.

Алматинская академия экономики и статистики

Павлодарский институт экономики и статистики

Кафедра “Бухгалтерского учета и аудита”

Абакова Ныазгуль Габдулловна

ДИПЛОМНАЯ РАБОТА

На тему: «Организация и контроль финансовой отчетности

в государственном учреждении Отдел образования и спорта города Аксу»

Научный руководитель:

____________ Исаева Ю.Г.

Допускается к защите

Зав. кафедрой, доцент ААЭиС

Вирясова М.А.

«___» ________2006 г.

Павлодар, 2006 год

БУХ/ЗО – 03402 тобының студентi

Абакова Ныазгуль Ғабдоллақызының

«Ақсу қаласының білім және спорт басқармасы мемлекеттік

мекемесінде есеп беруді тапсыру және есепке алуды ұйымдастыру»

тақырыбы бойынша дипломдық жумысына

АНДАТПА

Білім жүйесінде бухгалтерлік есеп маңызды орын алатын болғандықтан, бұл тақырып көкейтесті мәселе болып табылады.

Қаржының соңғы нәтижесі мемлекеттік мекеме бойынша жалпы бухгалтерлік есепті дұрыс ұйымдастырумен анықталады. Осы дипломдық жұмыста «Ақсу қаласының білім және спорт басқармасы» мемлекеттік мекемесінің бухгалтерлік есеп беруді бақылау мәселелері қарастырылады.

Қаржыландыру жоспарының орындалуының талдауы мыңызды кезең болып табылады. Бұл талдау аппаратты ұстауға бөлінген қаражаттың тиімді пайдалануына және белсеңділігін арттыру жолдарын табуға бағытталған.

АННОТАЦИЯ

на дипломную работу по теме

«Организация и контроль финансовой отчетности

в государственном учреждении «Отдел образования и спорта города Аксу»

студентки группы 03402- БУХ/ЗО

Абаковой Ныазгуль Габдулловны

Данная тема является актуальной, так как организация бухгалтерского учета занимает одно из главных мест в системе образования.

Определение конечного финансового результата зависит от организации бухгалтерского учета в целом по государственному учреждению. В данной дипломной работе рассматриваются вопросы по организации бухгалтерского учета и контроля финансовой отчетности в государственном учреждении «Отдел образования и спорта города Аксу».

Важным этапом является анализ исполнения плана финансирования. Анализ направлен на выявление и активизацию путей рационального использования средств выделенных на содержание аппарата.

учреждении «Отдел образования города Аксу»

1.1 Нормативно-правовая база и организация бухгалтерского учета

в государственном учреждении «Отдел образования г. Аксу»

1.2 Организация учета активов

1.3 Организация учета пассивов

1.4 Состав и представление финансовой отчетности

2 анализ финансовой отчетности в государственном

учреждении «Отдел образования города Аксу»

2.1 Анализ актива и пассива баланса исполнения плана

финансирования

2.2 Анализ отчета о движении основных средств

2.3 Анализ отчета о движении материальных ценностей

2.4 Анализ отчета об исполнении плана финансирования

Заключение

Список использованных источников

ПРИЛОЖЕНИЕ А Основные экономические показатели

ПРИЛОЖЕНИЕ Б Мемориальный ордер № 2

ПРИЛОЖЕНИЕ В План счетов бухгалтерского учета

ПРИЛОЖЕНИЕ Г Инвентарная карточка учета основных средств

ПРИЛОЖЕНИЕ Д Накладная

ПРИЛОЖЕНИЕ Е Путевой лист легкового автомобиля

ПРИЛОЖЕНИЕ Ж Ведомость на списание горючего и смазочного

материалов с подотчета водителей

ПРИЛОЖЕНИЕ З Ведомость выдачи материалов на нужды

организации

ПРИЛОЖЕНИЕ И Разрешение

ПРИЛОЖЕНИЕ К Счет к оплате

ПРИЛОЖЕНИЕ Л Сводный отчет по расходам

ПРИЛОЖЕНИЕ М Приходный кассовый ордер

ПРИЛОЖЕНИЕ Н Расходный кассовый ордер

ПРИЛОЖЕНИЕ О Авансовый отчет

ПРИЛОЖЕНИЕ П Нормы износа по основным средствам в государственных учреждениях

ПРИЛОЖЕНИЕ Р Ведомость по начислению износа на основные средства

ПРИЛОЖЕНИЕ С Расчет по равномерному исчислению подоходного

налога с физических лиц, социального налога и социальных отчислений

ПРИЛОЖЕНИЕ Т Карточка учета обязательных пенсионных взносов

в накопительные пенсионные взносы

ПРИЛОЖЕНИЕ У Ведомость по учету пенсионных взносов в накопительные пенсионные фонды

ПРИЛОЖЕНИЕ Ф Баланс исполнения плана финансирования

ПРИЛОЖЕНИЕ Х Отчет об исполнении плана финансирования

ПРИЛОЖЕНИЕ Ц Отчет о движении активов

ПРИЛОЖЕНИЕ Ч Отчет о движении материальных ценностей и

малоценных и быстроизнашивающихся предметов

ПРИЛОЖЕНИЕ Э Пояснительная записка к отчету об исполнении

плана финансирования

ВВЕДЕНИЕ

Целью бухгалтерского учета и финансовой отчетности является обеспечение заинтересованных лиц полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении организаций. Основными качественными характеристиками финансовой отчетности являются понятность, уместность, надежность и сопоставимость.

Бухгалтерский учет сегодня занимает одно из главных мест в системе управления. Он представляет собой систему сбора, регистрации и обобщения информации об операциях организации, регламентируемый законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета, а также учетной политикой организации.

Актуальность выбранной темы подтверждается тем, что бухгалтерский учет в государственных учреждениях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе. К этим особенностям относятся:

- организация учета в разрезе статей бюджетной классификации;

- контроль за исполнением плана финансирования;

- выделение в учете кассовых и фактических расходов.

Бухгалтерские службы государственных учреждении в своей работе руководствуются законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 26 декабря 1995 года N 2732, положениями об управлениях, утвержденными в установленном порядке. Особенности регулирования системы бухгалтерского учета и финансовой отчетности в государственных учреждениях, устанавливаются инструкцией по бухгалтерскому учету в государственных учреждениях, утвержденной приказом Департамента казначейства Министерства финансов Республики Казахстан от 27 января1998 г . N 30. Инструкцией «Об объеме и формах годовой, квартальной бухгалтерской отчетности в государственных учреждениях», утвержденной приказом Министерства финансов Республики Казахстан от 15 мая 1998 года № 217, определяются основные требования к составлению финансовой отчетности.

Государственные учреждения, содержащиеся за счет республиканского и местных бюджетов, осуществляют учет по исполнению бюджета и смет доходов и расходов по средствам, получаемым от реализации платных услуг, денежных сумм, поступивших на счета государственных учреждений для спонсорской и благотворительной помощи, депозитные счета, учет операций, связанных с товарной или натуральной частью поступлений в бюджет и расходованием их.

Бухгалтерский учет исполнения планов финансирования по бюджету, смет доходов и расходов по средствам, получаемым от реализации платных услуг, денежных сумм, поступивших на счета государственных учреждений для спонсорской и благотворительной помощи, депозитные счета, учет операций, связанных с товарной или натуральной частью поступлений в бюджет и расходованием их ведется на едином балансе по плану счетов.

Государственные учреждения в соответствии с бюджетными назначениями производят расходы по кодам бюджетной классификации (программа, подпрограмма, специфика), предусмотренных планами финансирования по обязательствам и платежам.

Планы финансирования бюджетных программ (подпрограмм) по обязательствам государственного учреждения и платежам государственного учреждения являются основными документами государственного учреждения по исполнению бюджета. Планы финансирования по обязательствам государственного учреждения определяют объемы средств, в пределах которых государственное учреждение имеет право принимать обязательства для реализации мероприятий, предусмотренных в паспортах. Планы финансирования по платежам государственного учреждения определяют объемы средств, в пределах которых государственное учреждение имеет право проводить платежи по принимаемым обязательствам для реализации мероприятий, предусмотренных в паспортах.

К (выб) = Стоимость выбывших основных средств/ стоимость основных средств на 1 января 2005 года Бухгалтерский учет сегодня занимает одно из главных мест в системе образования. Он представляет собой систему сбора, регистрации и обобщения информации об операциях организации, регламентируемый законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета, а также учетной политикой организации.

Актуальность выбранной темы подтверждается тем, что бухгалтерский учет в государственных учреждениях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе.

К этим особенностям относятся :

- организация учета в разрезе статей бюджетной классификации

- контроль за исполнением плана финансирования

- выделение в учете кассовых и фактических расходов

В данной дипломной работе объектом исследования является учет и контроль финансирования государственного учреждения «Отдел образования города Аксу».

Цель дипломной работы – исследование особенностей системы бухгалтерского учета и отчетности; выявление и активизация путей рационального использования средст выделенных на содержание аппарата.

В первой главе было рассмотрены формы и методы бухгалтерского учета, а также рассмотрена специфика документооборота и система учета в государственном учреждении «Отдел образования города Аксу».

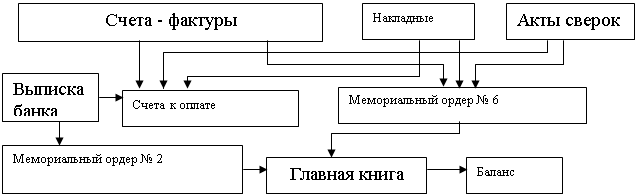

Ведение бухгалтерского учета осуществляется в соответствии с инструкцией по бухгалтерскому учету в государственных учреждениях № 30, на едином балансе по плану счетов. Бухгалтерский учет исполнения плана финансирования в государственном учреждении осуществляется по мемориально – ордерной форме бухгалтерского учета.

1 плакат

В данной схеме документооборота отражен учет актива. Учет активов осуществляется в разрезе следующих разделов; активы, материальные запасы,

МБП, денежные средства, расчеты и расходы. Приобретение активов осуществляется по специфике 411 специфике «Приобретение активов» где стоимость приобретаемых активов превышает 40 МРП. При приобретении основных средств их стоимость отражается по дебету 01 счета и кредиту счетов по учету денежных средств и одновременно с отнесением их стоимости на расходы и увеличением фонда в активах. Государственное учреждение не в праве самостоятельно реализовать закрепленные за за ними активы; отдельно в учете выделяется МБП; материальные запасы отражаются в в учете и отчетности по их фактической стоимости, учет ГСМ ведется на счетах бухгалтерского учета раздельно: либо на субсчете 064, в талонах на счете по учету средств 132.

Приобретение МБП и ГСМ производится с специфики 139 «Приобретение прочих товаров», где стоимость одного наименования не превышает 40 МРП.

2 плакат

Во второй схеме документооборота отражается учет пассивов. Учет пассивов осуществляется по следующим разделам: финансирование, фонды и средства целевого назначения, расчеты, обязательные пенсионные взносы они составляют 10% от начисленного фонда оплаты труда. Учет дебиторской и кредиторской задолженности ведется на счете с раздельным отражением в балансе. Начисление износа производятся только равномерным методом и только один раз а году, в соответствии с установленными нормами, утвержденных Постановление Правительства РК от 3 сентября 1999 года, № 1308 «годовые нормы износа по основным средствам государственного учреждения», что значительно упрощает работу бухгалтеров.

В государственном учреждении учет расходов по расчетам с прочими дебиторами и кредиторами осуществляется в пределах утвержденного плана финансирования. Товары (работы и услуги), приобретенные государственным учреждением в долг, сверх объема сметных назначений или выделенных лимитов, не подлежат оплате за счет бюджетных денег.

Также в первой главе рассмотрены объемы и формы годовой и квартальной отчетности. Государственное учреждение составляет и представляет бухгалтерскую годовую и квартальною отчетность об исполнение плана финансирования в государственном учреждении «Отдел образования города Аксу».

Предоставляемая государственным учреждением финансовая отчетность, включает следующие формы:

- отчет об исполнении плана финансирования

- отчет о движении активов

- отчет о движении материальных ценностей и малоценных и быстроизнашивающихся предметов

- пояснительная записка к отчету об исполнении плана финансирования

Во второй главе проведен анализ исполнения финансовых ресурсов по данным бухгалтерского баланса, отчета исполнения плана финансирования, отчета о движении активов, отчета о движении материальных ценностей и быстроизнашивающихся предметов.

3 плакат

Отражено состав и наличие основных средств. Анализируя наличие и движение основных средств можно сказать следующие, что в государственном учреждении за отчетный период произошли существенные изменения в наличии основных средств. А именно по состоянию на 1 января 2007 года стоимость основных средств уменьшилось, на основании разрешения департамента финансов, обоснованна была списана машина Ваз 2108. также учреждение постоянно обновляет свои основные средства, в течении отчетного периода были приобретены компьютеры.

Анализируя состав и структуру материальных ценностей и малоценных и быстроизнашивающихся предметов, то следует отметить, наблюдается увеличение материальных ценностей на 5%, за счет приобретения в отчетном году хозяйственных материалов, канцелярских принадлежностей, запасных частей к машинам и оборудованию и не значительное уменьшение малоценных и быстроизнашивающихся предметов произошло за счет того, что в течении отчетного года было произведено списание малоценных и быстроизнашивающихся предметов.

Анализ исполнения плана финансирования занимает основное место в характеристики выполнения плана расходования, правильности использования средств, выделенных на содержание государственного учреждения «Отдел образования города Аксу».

4 плакат

В целом план финансирования исполнен за 2006 год на 99,8%. Расходование средств выделенных на содержание аппарата осуществляется в пределах выделенных ассигнований. Средства используются эффективно. Однако при планировании допускается завышение плановых ассигнований, в результате этого в основном и не исполняется план финансирования.

Так же анализируя план финансирования нужно отметить отклонения, - так выделенные ассигнования превышает кассовый расход, это объясняется тем что планирование производится в тысячах тенге, а кассовые в тенге и так же при планировании допускаются завышение плановых ассигнований, в результате этого в основном и не исполняется план финансирования;

- фактические расходы превышают кассовые расходы, источником превышения является погашение в течении отчетного года дебиторской задолженности, которая образовалась по состоянию на 1 января 2006 года. Но при планировании учтена не вся сумма дебиторской задолженности, а именно по 121 специфике «Социальный налог», в результате этого не исполнен план по данной специфике на 0,4%- превышение кассовых расходов над фактическими, объясняется тем, что приобретение материальных ценностей не совпадают по времени с фактическими. Чтобы усовершенствовать организацию бухгалтерского учета, следует повысить его оперативность и аналитичность. Для этого надо упорядочить и стандартизовать процесс документирования с учетом требовании автоматизированной обработки. Упростить первичные документы, совместить с машинными носителями, выбрать оптимальную периодичность их составления.

Сокращения затрат времени и труда на сбор, регистрацию, накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применения новейших технических средств непосредственно в процессе совершенствования хозяйственных операций. Для исполнения плана финансирования необходимо осуществлять своевременный контроль за исполнением плана финансирования и при необходимости своевременно вносить в них изминения.

Алматинская академия экономики и статистики

Павлодарский институт экономики и статистики

Кафедра “Бухгалтерского учета и аудита”

Абакова Ныазгуль Габдулловна

ДИПЛОМНАЯ РАБОТА

На тему: «Организация и контроль финансовой отчетности

в государственном учреждении Отдел образования и спорта города Аксу»

Научный руководитель:

____________ Исаева Ю.Г.

Допускается к защите

Зав. кафедрой, доцент ААЭиС

Вирясова М.А.

«___» ________2006 г.

Павлодар, 2006 год

БУХ/ЗО – 03402 тобының студентi

Абакова Ныазгуль Ғабдоллақызының

«Ақсу қаласының білім және спорт басқармасы мемлекеттік

мекемесінде есеп беруді тапсыру және есепке алуды ұйымдастыру»

тақырыбы бойынша дипломдық жумысына

АНДАТПА

Білім жүйесінде бухгалтерлік есеп маңызды орын алатын болғандықтан, бұл тақырып көкейтесті мәселе болып табылады.

Қаржының соңғы нәтижесі мемлекеттік мекеме бойынша жалпы бухгалтерлік есепті дұрыс ұйымдастырумен анықталады. Осы дипломдық жұмыста «Ақсу қаласының білім және спорт басқармасы» мемлекеттік мекемесінің бухгалтерлік есеп беруді бақылау мәселелері қарастырылады.

Қаржыландыру жоспарының орындалуының талдауы мыңызды кезең болып табылады. Бұл талдау аппаратты ұстауға бөлінген қаражаттың тиімді пайдалануына және белсеңділігін арттыру жолдарын табуға бағытталған.

АННОТАЦИЯ

на дипломную работу по теме

«Организация и контроль финансовой отчетности

в государственном учреждении «Отдел образования и спорта города Аксу»

студентки группы 03402- БУХ/ЗО

Абаковой Ныазгуль Габдулловны

Данная тема является актуальной, так как организация бухгалтерского учета занимает одно из главных мест в системе образования.

Определение конечного финансового результата зависит от организации бухгалтерского учета в целом по государственному учреждению. В данной дипломной работе рассматриваются вопросы по организации бухгалтерского учета и контроля финансовой отчетности в государственном учреждении «Отдел образования и спорта города Аксу».

Важным этапом является анализ исполнения плана финансирования. Анализ направлен на выявление и активизацию путей рационального использования средств выделенных на содержание аппарата.

СОДЕРЖАНИЕ

Введение

1 Организация учета и контроль финансовой отчетности в государственномучреждении «Отдел образования города Аксу»

1.1 Нормативно-правовая база и организация бухгалтерского учета

в государственном учреждении «Отдел образования г. Аксу»

1.2 Организация учета активов

1.3 Организация учета пассивов

1.4 Состав и представление финансовой отчетности

2 анализ финансовой отчетности в государственном

учреждении «Отдел образования города Аксу»

2.1 Анализ актива и пассива баланса исполнения плана

финансирования

2.2 Анализ отчета о движении основных средств

2.3 Анализ отчета о движении материальных ценностей

2.4 Анализ отчета об исполнении плана финансирования

Заключение

Список использованных источников

ПРИЛОЖЕНИЕ А Основные экономические показатели

ПРИЛОЖЕНИЕ Б Мемориальный ордер № 2

ПРИЛОЖЕНИЕ В План счетов бухгалтерского учета

ПРИЛОЖЕНИЕ Г Инвентарная карточка учета основных средств

ПРИЛОЖЕНИЕ Д Накладная

ПРИЛОЖЕНИЕ Е Путевой лист легкового автомобиля

ПРИЛОЖЕНИЕ Ж Ведомость на списание горючего и смазочного

материалов с подотчета водителей

ПРИЛОЖЕНИЕ З Ведомость выдачи материалов на нужды

организации

ПРИЛОЖЕНИЕ И Разрешение

ПРИЛОЖЕНИЕ К Счет к оплате

ПРИЛОЖЕНИЕ Л Сводный отчет по расходам

ПРИЛОЖЕНИЕ М Приходный кассовый ордер

ПРИЛОЖЕНИЕ Н Расходный кассовый ордер

ПРИЛОЖЕНИЕ О Авансовый отчет

ПРИЛОЖЕНИЕ П Нормы износа по основным средствам в государственных учреждениях

ПРИЛОЖЕНИЕ Р Ведомость по начислению износа на основные средства

ПРИЛОЖЕНИЕ С Расчет по равномерному исчислению подоходного

налога с физических лиц, социального налога и социальных отчислений

ПРИЛОЖЕНИЕ Т Карточка учета обязательных пенсионных взносов

в накопительные пенсионные взносы

ПРИЛОЖЕНИЕ У Ведомость по учету пенсионных взносов в накопительные пенсионные фонды

ПРИЛОЖЕНИЕ Ф Баланс исполнения плана финансирования

ПРИЛОЖЕНИЕ Х Отчет об исполнении плана финансирования

ПРИЛОЖЕНИЕ Ц Отчет о движении активов

ПРИЛОЖЕНИЕ Ч Отчет о движении материальных ценностей и

малоценных и быстроизнашивающихся предметов

ПРИЛОЖЕНИЕ Э Пояснительная записка к отчету об исполнении

плана финансирования

ВВЕДЕНИЕ

Целью бухгалтерского учета и финансовой отчетности является обеспечение заинтересованных лиц полной и достоверной информацией о финансовом положении, результатах деятельности и изменениях в финансовом положении организаций. Основными качественными характеристиками финансовой отчетности являются понятность, уместность, надежность и сопоставимость.

Бухгалтерский учет сегодня занимает одно из главных мест в системе управления. Он представляет собой систему сбора, регистрации и обобщения информации об операциях организации, регламентируемый законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности, стандартами бухгалтерского учета, а также учетной политикой организации.

Актуальность выбранной темы подтверждается тем, что бухгалтерский учет в государственных учреждениях имеет свои специфические особенности, обусловленные законодательством о бюджетном устройстве и бюджетном процессе. К этим особенностям относятся:

- организация учета в разрезе статей бюджетной классификации;

- контроль за исполнением плана финансирования;

- выделение в учете кассовых и фактических расходов.

Бухгалтерские службы государственных учреждении в своей работе руководствуются законом Республики Казахстан "О бухгалтерском учете и финансовой отчетности" от 26 декабря 1995 года N 2732, положениями об управлениях, утвержденными в установленном порядке. Особенности регулирования системы бухгалтерского учета и финансовой отчетности в государственных учреждениях, устанавливаются инструкцией по бухгалтерскому учету в государственных учреждениях, утвержденной приказом Департамента казначейства Министерства финансов Республики Казахстан от 27 января

Государственные учреждения, содержащиеся за счет республиканского и местных бюджетов, осуществляют учет по исполнению бюджета и смет доходов и расходов по средствам, получаемым от реализации платных услуг, денежных сумм, поступивших на счета государственных учреждений для спонсорской и благотворительной помощи, депозитные счета, учет операций, связанных с товарной или натуральной частью поступлений в бюджет и расходованием их.

Бухгалтерский учет исполнения планов финансирования по бюджету, смет доходов и расходов по средствам, получаемым от реализации платных услуг, денежных сумм, поступивших на счета государственных учреждений для спонсорской и благотворительной помощи, депозитные счета, учет операций, связанных с товарной или натуральной частью поступлений в бюджет и расходованием их ведется на едином балансе по плану счетов.

Государственные учреждения в соответствии с бюджетными назначениями производят расходы по кодам бюджетной классификации (программа, подпрограмма, специфика), предусмотренных планами финансирования по обязательствам и платежам.

Планы финансирования бюджетных программ (подпрограмм) по обязательствам государственного учреждения и платежам государственного учреждения являются основными документами государственного учреждения по исполнению бюджета. Планы финансирования по обязательствам государственного учреждения определяют объемы средств, в пределах которых государственное учреждение имеет право принимать обязательства для реализации мероприятий, предусмотренных в паспортах. Планы финансирования по платежам государственного учреждения определяют объемы средств, в пределах которых государственное учреждение имеет право проводить платежи по принимаемым обязательствам для реализации мероприятий, предусмотренных в паспортах.

К выб = 1427,3/3878,2= 0,36

3. Коэффициент прироста (Кпр):

К пр = (стоимость поступивших основных средств – стоимость выбывших основных средств) / стоимость на 1 января 2005 года

Кпр = (379,9-1427,3)/3878,2 = - 0,27

4. Коэффициент износа (Кизн):

К(изн) = Сумма износа основных средств/ первоначальная стоимость основных средств

На 1 января 2005 года К изн = 2700200/3878191=0,69

На 1 января 2006 года К изн = 1743903/2830835=0,62

5. Коэффициент годности К(годн)

К(годн) = Остаточная стоимость основных средств/ первоначальная стоимость основных средств

На 1 января 2005 года К (годн) = 1086932/3878191=0,31

На 1 января 2006 года К (годн) = 1086932/2830835=0,38

На основе выполненных решений можно сделать вывод, что по состоянию на 1 января 2006 года доля новых основных средств в общей их стоимости составило 13%, так как за 2005 год были приобретены основные средства на сумму 379950 тенге. Срок обновления основных средств составляет 10,2 года. За отчетный год доля выбывших основных средств в общей их стоимости составило 36%, так как была списана автомашина ВАЗ 21083, на основании разрешения Департамента коммунальной собственности, так же в результате данного списания уменьшился прирост основных средств на 27%.

Определив коэффициент износа видно, что по состоянию на 1 января 2006 года коэффициент износа уменьшился по сравнению с 1 январем 2005 года на 0,07, это говорит о том, что учреждение постепенно обновляет свои основные средства, и поэтому увеличился коэффициент годности. За отчетный период государственным учреждением «Отдел образования и спорта города Аксу» приобретено основных средств на сумму 379950 тенге.

2.3 Анализ отчета о движении материальных ценностей

Анализ материальных ценностей и малоценных и быстроизнашивающихся предметов необходим для детализации финансового состояния учреждения.

Обеспеченность учреждения материальными ценностями определяется на основе сопоставления данных по сопряженным разделам баланса. Сумма материальных запасов, отраженная во втором разделе актива, равна фонду в малоценных и быстроизнашивающихся предметах, который показан во втором разделе пассива.

Движение материальных ценностей и малоценных и быстроизнашивающихся предметов можно увидеть в отчете форма № 6 годового отчета.

Для исследования состава и структуры материальных ценностей и малоценных и быстроизнашивающихся предметов использованы малоценные и быстроизнашивающиеся предметы, а также материальные ценности государственного учреждения «Отдел образования и спорта г Аксу» а именно:

- хозяйственные материалы и канцелярские принадлежности, используемые для текущих нужд государственных учреждений (электрические лампочки, мыло, щетки), строительные материалы, предназначенные для текущего;

- запасные части к машинам и оборудованию, предназначенные для ремонта и замены изношенных частей в автомобиле ВАЗ 21099.

Анализ материальных ценностей и малоценных и быстроизнашивающихся предметов в государственном учреждении «Отдел образования г. Аксу» показан в таблице 24.

Подобные таблицы служат для анализа структуры и динамики материальных ценностей и малоценных и быстроизнашивающихся предметов, то есть их абсолютное и относительное изменение, а также удельный вес каждого вида материальных ценностей и малоценных и быстроизнашивающихся предметов в общем объеме ценностей.

Таблица 24

Анализ материальных ценностей и малоценных и быстроизнашивающихся предметов в государственном учреждении «Отдел образования и спорта города Аксу»

| № | Показатели | Абсолютные величины, тенге | Удельные веса, % | Отклонения | ||||

| На 1 января 2005 года тенге | На 1 января 2006 года тенге | На 1 января 2005 года % | На 1 января 2006 года | В абсолют ных величинах, тенге | В удельных весах, % | % к величинам на 1 января 2005 года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | Материальные ценности | 21000 | 54800 | 3,3 | 8,3 | 33800 | 5 | 161 |

| 11.1 | Хозяйственные материалы и канцелярские принадлежности | 21000 | 29600 | 3,3 | 4,5 | 8600 | 1,2 | 40,9 |

| 1.2 | Запасные части к машинам и оборудованию | 25200 | 3,8 | 25200 | 3,8 | |||

| 2 | Малоценные и быстроизнашивающиеся предметы | 608051 | 606492 | 96,7 | 91,7 | -1559 | -5 | -0,3 |

| Всего | 629051 | 661292 | 100 | 100 | 32241 | - | 5,1 | |

По состоянию на 1 января 2005 года 96,7% к общим показателям занимают малоценные и быстроизнашивающиеся предметы. За отчетный период наблюдается уменьшение малоценных и быстроизнашивающихся предметов в целом на 5%, к 1 января 2006 года малоценные и быстроизнашивающиеся предметы составили 91,7 %. Следует отметить, что уменьшение малоценных и быстроизнашивающихся предметов произошло за счет того, что в течении отчетного года было произведено списание малоценных и быстроизнашивающихся предметов. Но так же наблюдается увеличение материальных ценностей на 5%, за счет приобретения в отчетном году хозяйственных материалов, канцелярских принадлежностей, запасных частей к машинам и оборудованию.

2.5 Анализ отчета об исполнении плана финансирования.

Анализ исполнения плана финансирования занимает основное место в характеристике выполнения плана расходования, правильности использования средств, выделенных на содержание государственного учреждения «Отдел образования и спорта города Аксу».

Для выполнения своих функций государственное учреждение «Отдел образования и спорта города Аксу», обеспечивается необходимыми средствами. Целевое назначение, четко организованное поступление денежных и материальных ресурсов и их экономное использование, определяются планами финансирования по обязательствам и платежам.

Отчет об исполнении плана финансирования государственного учреждения «Отдел образования и спорта г. Аксу» форма № 2 годового отчета отражает особенности учета и организации затрат. Это выражается в том, что размер поступлений строго увязывается с количественной определенностью основной функции данного учреждения. Формирование годовой суммы поступлений осуществляется постепенно, в помесячном разрезе, по спецификам экономической классификации. Совершенствование управления хозяйственной деятельности учреждений находит выражение в расширении прав их руководителей. В частности, им предоставлено право пользоваться выделенными средствами по всем спецификам в пределах годовых ассигнований, т.е. в пределах общей суммы месячных поступлений.

Расходование средств осуществляется в пределах выделенных денежных поступлений. Кассовые расходы характеризуют средства, которые отпущены банком с бюджетных счетов учреждения наличными деньгами или путем безналичных перечислений. Фактические расходы раскрывают действительно использованные, затраченные ресурсы. Кассовые и фактические расходы характеризуют уровень использования учреждением выделенных ассигнований.

Сравнительный анализ запланированных средств, выделенных на содержание аппарата показан в таблице 25.

Таблица 25

Сравнительный анализ запланированных средств, выделенных на содержание аппарата государственного учреждения «Отдел образования и спорта города Аксу»

| Наименование специфик | 2004 год | 2005 год | Отклонение (+,-) | |||

| Уточненный план, тенге | Удельный вес, % | Уточненный план, тенге | Удельный вес, % | План, тенге | Удельный вес, % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основная заработная плата | 2189000 | 46,7 | 3757250 | 68,9 | 1568250 | 22,2 |

| Социальный налог | 296000 | 6,3 | 455000 | 8,3 | 159000 | 2 |

| Социальные отчисления | 41000 | 0,7 | 41000 | 0,7 | ||

| Взносы на обязательное страхование . | 3000 | 0,1 | 4000 | 0,1 | 1000 | 0 |

| Служебные командировки внутри страны | 38000 | 1 | 51000 | 0,9 | 13000 | -0,1 |

| Приобретение прочих товаров | 516000 | 11 | 363000 | 6,6 | -153000 | -4,4 |

| Коммунальные услуги | 11000 | 0,2 | 12000 | 0,2 | 1000 | 0 |

| Услуги связи | 198000 | 4,2 | 192000 | 3,5 | - 6000 | -0,7 |

| Оплата за электроэнергию | 39000 | 1 | 28000 | 0,5 | - 11000 | -0,5 |

| продолжение таблицы 25 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Оплата за отопление | 61000 | 1 | 59000 | 1,1 | -2000 | 0,1 |

| Содержание и обслуживание здания | 211000 | 4,5 | 97000 | 1,8 | -114000 | -2,7 |

| Прочие услуги и работы | 183000 | 3,9 | 16000 | 0,3 | -167000 | -3,6 |

| Прочие текущие затраты | 10000 | 0,2 | 2000 | 0,1 | -8000 | -0,1 |

| Приобретение активов | 930282 | 19,9 | 380000 | 7,0 | -550282 | -12,9 |

| Всего | 4685282 | 100 | 5457250 | 100 | 771968 | 0 |

Общая характеристика и оценка использования финансовых поступлении показана в таблице 26, которая раскрывается путем сопоставления кассовых расходов с выделенными лимитами или с суммой перечисленных денежных средств.

Таблица 26

Характеристика и оценка использования финансовых поступлении в государственном учреждении «Отдел образования и спорта города Аксу»

| Наименование специфик | Кассовые расходы, тенге | Разрешено с начало года, тенге | Отклонение, тенге | ||

| 1 | 2 | 3 | 4 | 5 | |

| 111 | Основная заработная плата | 2883244 | 2883250 | -6 | |

| 112 | Дополнительные денежные выплаты | 498879 | 499000 | -121 | |

| 113 | Компенсационные выплаты | 374313 | 375000 | -687 | |

| 121 | Социальный налог | 453080 | 455000 | -1920 | |

| 122 | Социальные отчисления | 40900 | 41000 | -100 | |

| продолжение таблицы 25 | |||||

| 1 | 2 | 3 | 4 | 5 | |

| 125 | Взносы на обязательное страхование | 1881 | 4000 | -2119 | |

| 151 | Командировочные расходы | 51000 | 51000 | 0 | |

| 139 | Приобретение прочих товаров | 362242 | 363000 | -758 | |

| 141 | Коммунальные услуги | 10641 | 12000 | -1359 | |

| 142 | Услуги связи | 191996 | 192000 | -4 | |

| 144 | Оплата за электроэнергию | 24828 | 28000 | -3172 | |

| 145 | Оплата за отопление | 58949 | 59000 | -51 | |

| 146 | Содержание, обслуживание текущий ремонт оборудования | 96991 | 97000 | -9 | |

| 149 | Прочие услуги и работы | 14551 | 16000 | -1449 | |

| 159 | Прочие текущие затраты | 1036 | 2000 | -964 | |

| 411 | Приобретение активов | 379950 | 380000 | -50 | |

| | Всего | 5444481 | 5457250 | -12769 | |

Из таблицы 26 видно, что выявлены отклонения на сумму недоиспользованных кредитов на общую сумму 12769 тенге, не использованы кредиты по спецификам в сумме 4769 тенге, в следствии того, что финансирование производится в тысячах тенге, а кассовые расходы осуществляются в тенге. Следует дополнить, что средства не освоены, в связи завышением плановых ассигновании на сумму 8000 тенге так:

по специфике 121 «Социальный налог» - 1000 тенге

по специфике 125 «Взносы на обязательное страхование» - 2000 тенге;

по специфике 141 «Коммунальные услуги» - 1000 тенге;

по специфике 144 «Оплата за электроэнергию» - 3000 тенге;

по специфике 149 «Прочие услуги и работы» - 1000 тенге.

Сопоставление фактических расходов с уточненными плановыми ассигнованиями позволит конкретизировать размеры и причины этих отклонении.

Анализ отклонении фактических расходов от уточненного плана приведен в таблице 27.

Таблица 27

Анализ отклонении фактических расходов от уточненного плана в государственном учреждении «Отдел образования и спорта города Аксу»

| Специфика | Наименование специфик | 2005 год | ||

| Уточненный план, тенге | Фактические расходы, тенге | Отклоне-ние тенге | ||

| 1 | 2 | 3 | 4 | 5 |

| 111 | Основная заработная плата | 2883250 | 2896992 | -13742 |

| 112 | Дополнительная заработная плата | 499000 | 498879 | 121 |

| 113 | Компенсационные выплаты | 375000 | 374313 | 687 |

| 121 | Социальный налог | 455000 | 458177 | -3177 |

| 122 | Обязательные социальные отчисления | 41000 | 40900 | 100 |

| 125 | Взносы на обязательное страхование . | 4000 | 1881 | 2119 |

| 151 | Служебные командировки внутри страны | 51000 | 51046 | -46 |

| 139 | Приобретение прочих товаров | 363000 | 341392 | 21608 |

| 141 | Коммунальные услуги | 12000 | 11401 | 599 |

| 142 | Услуги связи | 192000 | 191996 | 4 |

| продолжение таблицы 27 | ||||

| 2 | 3 | 4 | 5 | |

| 144 | Оплата за электроэнергию | 28000 | 24828 | 3172 |

| 145 | Оплата за отопление | 59000 | 58949 | 51 |

| 146 | Содержание, обслуживание, текущий ремонт здания оборудования и других основных средств | 97000 | 71791 | 25209 |

| 149 | Прочие услуги и работы | 16000 | 14551 | 1449 |

| 159 | Прочие текущие затраты | 2000 | 1036 | 964 |

| 411 | Приобретение активов | 380000 | 379950 | 50 |

| Всего | 5457250 | 5418082 | 39168 | |

Самостоятельным направлением в изучении исполнения плана финансирования выступает изучение отклонений кассовых расходов от фактических.

Анализ отклонении кассовых от фактических расходов по государственному учреждению «Отдел образования и спорта города Аксу» приведен в таблице 28.

Таблица 28

Анализ отклонении кассовых от фактических расходов в государственном учреждении «Отдел образования и спорта города Аксу»

| Специфика | Наименование специфик | 2005 год | ||

| Кассовые расходы, тенге | Фактические расходы, тенге | Отклоне- ние, тенге | ||

| 1 | 2 | 3 | 4 | 5 |

| 111 | Основная заработная плата | 2883244 | 2896992 | -13748 |

| 112 | Дополнительная заработная плата | 498879 | 498879 | - |

| 113 | Компенсационные выплаты | 374313 | 374313 | - |

| 121 | Социальный налог | 453080 | 458177 | -5097 |

| 122 | Социальные отчисления | 40900 | 40900 | - |

| 125 | Взносы на обязательное страхование | 1881 | 1881 | - |

| 139 | Приобретение прочих товаров | 362242 | 341392 | 20850 |

| продолжение таблицы 28 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 141 | Коммунальные услуги | 10641 | 11401 | -760 |

| 142 | Услуги связи | 191996 | 191996 | - |

| 144 | Оплата за электроэнергию | 24828 | 24828 | - |

| 145 | Оплата за отопление | 58949 | 58949 | - |

| 146 | Содержание, обслуживание, текущий ремонт здания оборудования | 96991 | 71791 | 25200 |

| 149 | Прочие услуги и работы | 14551 | 14551 | - |

| 151 | Служебные Командировки внутри страны | 51000 | 51046 | -46 |

| 159 | Прочие текущие затраты | 1036 | 1036 | - |

| 411 | Приобретение активов | 379950 | 379950 | - |

| Всего | 5458231 | 5404336 | 26399 | |

В целом план финансирования за 2005 год исполнен на 99,8%, при плане 5457250 тенге и кассовом исполнении 5444481 тенге. Исполнение плана финансирования в целом за 2005 год и в разрезе по спецификам показан на рисунке 17. Расходование средств производится в пределах выделенных ассигновании, средства используются эффективно, однако при планировании учитывается не вся сумма дебиторской задолженности, так по специфике 121 «Социальный налог», на начало 2005 года числилась дебиторская задолженность в сумме 5097 тенге, а при планировании учтено только 3177 тенге, в результате излишне запланированы средства по данной специфике, поэтому по данной специфике не исполнен план на 0,4%. Так же по спецификам 125, 141, 144, 149 в 2005 году допущено излишнее планирование средств, и в результате по данным спецификам идет не исполнение плана финансирования так:

по специфике 125 не исполнен на 53%;

по специфике 141 – 11,3%;

по специфике 144 – 11,3%;

по специфике 149 - 9,1%

Рисунок 17 Исполнение плана финансирования за 2005 год государственным учреждением «Отдел образования и спорта города Аксу»

Делая вывод в целом по государственному учреждению «Отдел образования и спорта города Аксу», можно сказать следующее, что данное учреждение обеспечено основными средствами, учреждение постепенно обновляет свои основные средства, доля новых основных средств в общей их стоимости по состоянию на 1 января 2006 года составила 13%. В течении отчетного года были приобретены основные средства на сумму 379950 тенге, так же на основании разрешения Департамента коммунальной собственности был списан автомобиль ВАЗ 21083.

В результате анализа отчета исполнения плана финансирования, нужно отметить, что план финансирования исполнен в целом на 99,8%. Расходование средств выделенных из городского бюджета на содержание аппарата осуществляется в пределах выделенных ассигновании. Средства используются эффективно. Однако при планировании допускается завышение плановых ассигновании по спецификам 125, 141, 144, 149, в результате этого в основном и не исполняется план финансирования.

Так же анализируя план финансирования нужно отметить отклонения, так фактические расходы превышают кассовые, источником превышения является погашение в течении отчетного года дебиторской задолженности, которая образовалось по состоянию на 1 января 2005 года. Но при планировании учтена не вся сумма дебиторской задолженности, а именно по 121 специфике «Социальный налог», в результате этого не исполнен план по данной специфике на 0,4%. Превышение кассовых расходов над фактическими, объясняется тем, что приобретение материальных ценностей не совпадают по времени с фактическим расходованием. По состоянию на 1 января 2006 года по балансу исполнения плана финансирования по государственному учреждению «Отдел образования и спорта города Аксу» остаток материальных ценностей составляет на сумму 54800 тенге.

В результате вышеизложенного, нужно осуществлять своевременный контроль за исполнением плана финансирования и при необходимости своевременно вносить в них изменения.

ЗАКЛЮЧЕНИЕ

Бухгалтерский учет сегодня занимает одно из главных мест в системе образования. Он представляет собой систему сбора, регистрации и обобщения информации об операциях организации, регламентируемый законодательством Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Бухгалтерский учет в государственных учреждениях имеет свои специфические особенности. К этим особенностям относятся:

- организация учета в разрезе статей бюджетной классификации;

- контроль за исполнением плана финансирования;

- выделение в учете кассовых и фактических расходов.

В данной дипломной работе объектом исследования является система организации бухгалтерского учета и представления финансовой отчетности государственного учреждения «Отдел образования и спорта города Аксу».

Государственное учреждение «Отдел образования и спорта города Аксу» является государственным органом, который осуществляет, в пределах своей компетенции, предусмотренной законодательством, реализацию конституционного права граждан Республики Казахстан на образование на территории Аксуского региона.

В первой главе были рассмотрены формы и методы бухгалтерского учета, а также рассмотрена специфика документооборота и система учета в государственном учреждении «Отдел образования и спорта города Аксу». Ведение бухгалтерского учета осуществляется в соответствии с инструкцией по бухгалтерскому учету в государственных учреждениях № 30, на едином балансе по плану счетов. Бухгалтерский учет исполнения планов финансирования в государственном учреждении осуществляется по мемориально-ордерной форме бухгалтерского учета. Все мемориальные ордера в конце месяца регистрируются в главной книге.

В государственном учреждении учет расходов по расчетам с прочими дебиторами и кредиторами осуществляется в пределах утвержденного плана финансирования. Товары (работы, услуги), приобретенные государственным учреждением в долг, сверх объема сметных назначений или выделенных лимитов, не подлежат оплате за счет бюджетных денег.

Чтобы усовершенствовать организацию бухгалтерского учета, следует повысить его оперативность и аналитичность. Для этого надо упорядочить, и стандартизировать процесс документирования с учетом требований автоматизированной обработки. Упростить первичные документы, совместить с машинными носителями, выбрать оптимальную периодичность их составления. Сокращение затрат времени и труда на сбор, регистрацию накопление, хранение, обработку и передачу информации в условиях автоматизации достигается благодаря широкому применению новейших технических средств непосредственно в процессе совершенствования хозяйственных операций. Созданные средства вычислительной техники и разработанные специальные методики регистрации первичной информации позволяют осуществлять сбор исходных данных, минуя выписки бумажного документа.

Также в первой главе рассмотрены объем и формы годовой, квартальной отчетности. Государственное учреждение составляет и представляет бухгалтерскую годовую, квартальную отчетность об исполнении плана финансирования в отдел финансов г. Аксу.

Отчетность представляемая государственным учреждением «Отдел образования и спорта города Аксу», включает следующие формы:

- баланс исполнения плана финансирования со справкой о движении сумм финансирования из бюджета;

- отчет об исполнении плана финансирования;

- отчет о движении активов;

- отчет о движении материальных ценностей и малоценных и быстроизнашивающихся предметов;

- пояснительная записка к отчету об исполнении плана финансирования.

Во второй главе проведен анализ использования финансовых ресурсов, по данным бухгалтерского баланса, отчета об исполнении плана финансирования, отчет о движении активов, отчет о движении материальных ценностей и малоценных и быстроизнашивающихся предметов.

Анализируя наличие и движение основных средств можно сказать следующее, что государственное учреждение «Отдел образования и спорта города Аксу» обеспечено основными средствами, также учреждение постепенно обновляет свои основные средства. За отчетный год произошли существенные изменения в наличии основных средств. Обосновано была списана автомашина ВАЗ 2108, также приобретены компьютеры.

Анализируя состав и структуру материальных ценностей и малоценных и быстроизнашивающихся предметов, то следует отметить, наблюдается увеличение материальных ценностей на 5%, за счет приобретения в отчетном году хозяйственных материалов, канцелярских принадлежностей, запасных частей к машинам и оборудованию и не значительное уменьшение малоценных и быстроизнашивающихся предметов произошло за счет того, что в течении отчетного года было произведено списание малоценных и быстроизнашивающихся предметов.

Анализ исполнения плана финансирования занимает основное место в характеристике выполнения плана расходования, правильности использования средств, выделенных на содержание государственного учреждения «Отдел образования и спорта города Аксу».

В целом план финансирования исполнен за 2005 год на 99,6%. Расходование средств выделенных из местного бюджета на содержание аппарата осуществляется в пределах выделенных ассигновании. Средства используются эффективно. Однако при планировании допускается завышение плановых ассигновании, в результате этого в основном и не исполняется план финансирования.

Так же анализируя план финансирования нужно отметить отклонения, так фактические расходы превышают кассовые, источником превышения является погашение в течении отчетного года дебиторской задолженности, которая образовалось по состоянию на 1 января 2005 года. Но при планировании учтена не вся сумма дебиторской задолженности, а именно по 121 специфике «Социальный налог», в результате этого не исполнен план по данной специфике на 0,4%. Превышение кассовых расходов над фактическими, объясняется тем, что приобретение материальных ценностей не совпадают по времени с фактическим расходованием.

Для исполнения плана финансирования необходимо осуществлять своевременный контроль за исполнением плана финансирования и при необходимости своевременно вносить в них изменения.

Список использованных источников

1. Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» от 12 июня 2001 года № 209 - II с внесенными изменениями и дополнениями;

2. Закон Республики Казахстан «О бухгалтерском учете и отчетности» от 26.12.1995 года № 2732 с внесенными изменениями и дополнениями;

3. Закон Республики Казахстан « О пенсионном обеспечении в Республике Казахстан», от 20 июня 1997 года с внесенными изменениями и дополнениями;

4. Указа Президента Республики Казахстан « Об единой системе оплаты труда работников органов Республики Казахстан, содержащиеся за счет государственного бюджета и сметы (бюджета) Национального Банка Республики Казахстан», № 1284 год

5. Постановления Правительства Республики Казахстан «О системе оплаты труда работников государственных учреждении, не являющихся государственными служащими и работников казенных предприятий» от 11.01.2002 года № 41 (с внесенными изменениями);

6. Постановление Правительства Республики Казахстан «Правила исполнения республиканских и местных бюджетов» от 5 февраля 2005 года;

7. Постановление Правительства Республики Казахстан «О порядке назначения и выплаты пособий по социальному обеспечению за счет средств работодателя» от 11 июня 1999 года № 731, с внесенными изменениями и дополнениями;

8. Постановление Правительства Республики Казахстан «О нормативах потребления электроэнергии, тепла на отопление, горячей и холодной воды и других коммунальных услуг по организациям, финансируемым из средств бюджета» от 2 ноября 1998 года № 1118;

9. Инструкция «По бухгалтерскому учету в государственных учреждениях», утвержденный приказом Министерства финансов Республики Казахстан № 30 от 27 января 1998, с учетом внесенных в них изменений и дополнений;

10. Инструкция «Об объеме и формах годовой, квартальной бухгалтерской отчетности бюджетных организации», утвержденный приказом Министерства финансов Республики Казахстан № 517 от 28 мая 1998года;

11. Правила ведения кассовых операций в государственных учреждениях, утвержденных приказом Министерства финансов Республики Казахстан от 25 апреля 2000 года N 195, с учетом внесенных в них изменений и дополнений.

12. Артеменко В.Г., Беллендир М.В. «Финансовый анализ», Москва, ДИС, 1997г;

13. Дюсембаев К.Ш. «Анализ финансового положения предприятия», Алматы, Экономика, 1998г;

14. Жуйриков К.К., Раимов С.Р., Танибергенова Г.Б. «Финансовый анализ предприятия», Алматы, Алматинская академия экономики и статистики, 2003г;

15. Ковалев В.В. «Финансовый анализ», Москва, Финансы и статистика, 1999г;

16. Любушкин Н.П., Лещева В.Б., Дьякова В.Г., «Анализ финансово- экономической деятельности предприятия», Москва, 2000г;

17. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия», Минск, Экоперспектива,

18. Родостовец В.К., Родостовец В.В «Бухгалтерский учет на предприятии», Алматы, Центраудит – Казахстан, 1998г;

19. Шеремет А.Д. «Экономический анализ хозяйственной деятельности»

Москва, ИНФРА

ПРИЛОЖЕНИЕ А

Основные экономические показатели государственного учреждения «Отдел образования г. Аксу»

| № | Показатели | Единица измерения | 2004 год | 2005 год | Отклонения (+, -) | Темп роста, % |

| 1 | Среднесписочная численность | Человек | 8 | 10 | 2 | 125 |

| 2 | Фонд заработной платы | Тыс. тенге | 2197,4 | 3770,2 | 1572,8 | 171 |

| 3 | Среднемесячнаязаработная плата | Тыс. тенге | 22,9 | 31,4 | 8,5 | 137,1 |

| 4 | Среднегодовая стоимость основных средств | Тыс. тенге | 3025,4 | 3687,4 | 662 | 121,9 |

| 5 | Фактические затраты за год | Тыс. тенг | 4724,6 | 5418,1 | 693,5 | 114,6 |

| 6 | Среднегодовые затраты на 1 работника | Тыс. тенге | 590,6 | 541,8 | -48,8 | 91,7 |

| 7 | Всего выделено средств | Тыс. тенге | 4683,9 | 5457,3 | 773,4 | 116,5 |

| 8 | Приобретение товаров | Тыс. тенге | 516,0 | 362,0 | -154 | -70,1 |

| 9 | Приобретение услуг и работ | Тыс. тенге | 683,8 | 398,0 | -285,8 | -58,2 |

| 10 | Приобретение активов | Тыс. тенге | 930,3 | 380,0 | -550,3 | -40,8 |

| 11 | Фондоворуженность | Тыс. тенге | 378,2 | 368,7 | -9,5 | -97,5 |

Анализ исполнения плана финансирования по государственному учреждению «Отдел образования и спорта города Аксу»

Схема документооборота по организации учета актива

Схема документооборота по организации учета пассива

Схема документооборота по организации учета актива

Схема документооборота по организации учета пассива

НА 31.12.2005 ГОДА

По бюджетной классификации

ВИД БЮДЖЕТА: Городской бюджет

МЕСТОРАСПОЛОЖЕНИЕ: 500 Павлодарская область

ИСТОЧНИК ФИНАНСИРОВАНИЯ юджет

АДМИНИСТРАТОР БЮДЖЕТНЫХ ПРОГРАММ тдел образования и спорта города Аксу

ЕДИНИЦА ИЗМЕРЕНИЯ: тенге

Паспорт бюджетной программы разрабатывается и утверждается в целях обеспечения мониторинга, оценки реализации и контроля эффективности бюджетных программ, а также контроля целевого расходования бюджетных средств на стадии исполнения бюджета.

В первой главе дипломной работы раскрывается организация бухгалтерского учета и контроль финансовой отчетности, а второй главе отражается экономический анализ исполнения плана финансирования в государственном учреждении «Отдел образования и спорта города Аксу»

Государственное учреждение «Отдел образования и спорта города Аксу» ( далее Отдел) является исполнительным органом, финансируемым из городского бюджета, который осуществляет, в пределах своей компетенции, предусмотренной законодательством, реализацию конституционного права граждан Республики Казахстан на образование на территории Аксуского региона.

Отдел осуществляет свою деятельность в соответствии с Конституцией Республики Казахстан, законами Республики Казахстан, актами Президента и Правительства Республики Казахстан, акимата и акима города, иными нормативными правовыми актами.

Отдел является юридическим лицом, имеет печать и штампы с наименованием учреждения на государственном языке, бланки установленного образца, а также в соответствии с законодательством, счета в управлении казначейства. Начальник Отдела издает приказы по вопросам, входящим в его компетенцию, в установленном законодательством порядке.

Отдел вступает в гражданско-правовые отношения от своего имени, имеет право выступать в соответствии с законодательством, стороной гражданско-правовых отношений от имени учредителя, если уполномочен на это. Учредителем Отдела является государство в лице акимата города Аксу Юридический адрес Отдела: Павлодарская область, город Аксу, улица Камзина, дом 14.

Основными задачами Отдела являются:

1) координация деятельности учреждений образования оказание им методической помощи в учебно-вспомогательном процессе;

2) разработка и исполнение мероприятий, направленных на развитие образования на территории Аксуского региона;

3) обеспечение конституционных гарантии прав граждан на получение обязательного среднего образования;

4) разрабатывает и реализует региональные программы развития образования;

5) организует учет детей дошкольного и школьного возраста, их обучение до получения ими обязательного среднего образования;

6) осуществляет работу по вопросам лицензирования образовательной деятельности, а также проведение государственной аттестации юридических лиц, реализующих основные и дополнительные образовательные программы начального, основного общего или среднего общего образования, а также дошкольных внешкольных организации;

7) организует приобретение и доставку учебников и учебно-методических комплексов для учреждений обязательного среднего общего образования;

8) организует проведение школьных олимпиад городского масштаба;

9) осуществляет в установленном порядке государственное обеспечение детей-сирот, детей, оставшихся без попечения родителей, их обязательное трудоустройство и обеспечение жильем;

Отдел возглавляет начальник, назначаемый и освобождаемый Акимом города в соответствии с действующим законодательством Республики Казахстан.

Начальник организует работу Отдела, осуществляет руководство его деятельностью и несет персональную ответственность за выполнение возложенных на Отдел задач и осуществление им своих функций. Структура и штатное расписание Отдела утверждаются Акимом города. Лимит численности работников Отдела утверждаются акиматом города. Схема структурных подразделений Отдела образования и спорта города Аксу представлена на рисунке 1.

Начальником созданы необходимые условия для правильного ведения бухгалтерского учета, обеспечено неукоснительное выполнение всеми подразделениями и работниками государственного учреждения, имеющими отношение к учету, требований главного бухгалтера в части порядка оформления и представления для учета документов и сведений.

Главный бухгалтер отдела назначен и может быть освобожден от должности руководителем и подчиняется непосредственно руководителю государственного учреждения.

Главный бухгалтер отдела обеспечивает контроль и отражение на счетах бухгалтерского учета всех осуществляемых хозяйственных операций, предоставление оперативной операции, составление в установленные сроки бухгалтерской отчетности.

Главный бухгалтер подписывает совместно с начальником отдела банковские документы и документы, служащие основанием для приемки и выдачи товарно-материальных ценностей и денежных средств, а также финансовые обязательства и хозяйственные договоры. Руководитель отдела может предоставить право подписи банковских документов и бухгалтерских документов уполномоченным на это лицам по представлению главного бухгалтера. Данные полномочия представляются на основании приказов руководителя государственного учреждения. Документы без подписи главного бухгалтера считаются недействительными и не принимаются к исполнению.

Назначение, увольнение и перемещение материально ответственных лиц производятся с согласия главного бухгалтера.

В обязанности отдела бухгалтерского учета и отчетности входит:

- осуществление предварительного контроля за своевременным и правильным оформлением документов и законностью совершаемых операций;

- контроль за правильным и эффективным расходованием средств в соответствии с открытыми лимитами и их целевым назначением по утвержденным планам финансирования с учетом внесенных в установленном порядке изменений, а также за сохранностью денежных средств и материальных ценностей;

- своевременное доведение открытых лимитов государственным учреждениям, ведущим учет самостоятельно, а также контроль за исполнением ими смет расходов и правильным ведением бухгалтерского учета;

- начисление и выплата в срок заработной платы рабочим и служащим, стипендий студентам, слушателям, аспирантам и учащимся государственных учреждений;

- своевременное проведение расчетов, возникающих в процессе исполнения планов финансирования с государственными учреждениями и отдельными лицами;

- участие в проведении инвентаризации денежных средств, расчетов и материальных ценностей, своевременное и правильное определение результатов инвентаризации и отражение их в учете;

- проведение инструктажа материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении;

- компьютеризация учетно-вычислительных работ;

- составление и представление в установленные сроки бухгалтерской отчетности;

- составление и согласование с руководителем государственного учреждения (при отсутствии в штате работника экономической службы) смет расходов и расчетов к ним;

- осуществление контроля за сохранностью активов, малоценных и быстроизнашивающихся предметов и других материальных ценностей в местах их хранения и эксплуатации;

- систематизированный учет положений, инструкций, методических указаний по вопросам учета и отчетности, других нормативных документов, относящихся к компетенции бухгалтерских служб;

- хранение документов по учетной политике, программ машинной обработки учетных данных, расчетов к ним, других документов, а также сдача их в архив в установленном порядке.

Финансирование деятельности отдела осуществляется за счет средств местного бюджета г. Аксу. Имущество отдела формируется за счет имущества, переданного ему государством, и состоит из активов, малоценных и быстроизнашивающихся предметов, материалов и прочих ценностей, стоимость которых отражается в балансе отдела.

Имущество Отдела принадлежит ему на правах оперативного управления и относится к коммунальной собственности.

Основной задачей экономического анализа государственных учреждений состоит в том, чтобы оценить трудовой вклад работников, изучить соответствие организационных форм и методов осуществления хозяйственных отношений требованиям основной их деятельности.

В характеристике деятельности исследуемого учреждения важное место занимает трудовые показатели, такие как численность штатных единиц, фонд заработной платы и другие. Анализ данных экономических показателей отражен в приложении А. При анализе экономических показателей видно, что в 2005 году было выделено ассигновании на содержание аппарата из городского бюджета больше на 16,5 %, так как с января 2005 года были введены дополнительные 2 штатные единицы главного специалиста в связи передачей функции отдела спорта, так же еще объясняется тем, что согласно постановления Правительства увеличился базовый оклад (6600 – 8712 тенге) поэтому виден:

- рост среднесписочной численности работников отдела на 25%;

- увеличение среднемесячной заработной платы на 37,1 %;

- рост фонда заработной платы на 71 %;

- увеличение фактических затрат на 14,6%.

Хотя видно, что по сравнению с 2005 годом в 2004 году меньше приобретено:

товаров на 29,9 %;

активов на 59,9 %;

услуг и работ на 41,8 %,

так как в 2005 году были приобретены активы, а именно автомобиль ВАЗ-21099, компьютер, мебель, произведен текущий ремонт, приобретены товары, поэтому и снизились среднегодовые затраты на 1 работника образования на 8,3%.

Также, из оценки обеспеченности учреждения основными средствами видно, что из-за увеличения средне - списочной численности, снизилась фондовооруженность на 2,5%. Но виден и рост среднегодовой стоимости основных средств на 21,9%, так как в 2005 году были приобретены основные средства.

1 Организация бухгалтерского учета и финансовой отчетности в государственном учреждении

1.1 Нормативно - правовая база и организация бухгалтерского учета в государственном учреждении «Отдел образования города Аксу»

Отдел образования г. Аксу, является государственным учреждением, финансирование деятельности которого производится с местного бюджета

г. Аксу, поэтому в своей деятельности руководствуется следующими нормативно – правовыми документами:

- Закон о республиканском бюджете, который утверждается ежегодно;

- Бюджетный кодекс Республики Казахстан: Закон Республики Казахстан от 24 апреля 2004 года № 548 - II

- Кодекс Республики Казахстан от 12 июня 2001 года № 209- II «О налогах и других обязательных платежах в бюджет» с внесенными изменениями и дополнениями;

- Закон Республики Казахстан от 25 апреля 2005 года « Об обязательном социальном страховании»;

- Закон Республики Казахстан от 20 июня 1997 года « О пенсионном обеспечении в Республике Казахстан» с внесенными изменениями и дополнениями;

- при составлении бухгалтерской отчетности руководствуется законом Республики Казахстан, «О бухгалтерском учете и финансовой отчетности» от 26.12.1995 года № 2732, с учетом внесенных в них изменений и дополнений;

- бухгалтерский учет исполнения планов финансирования осуществляют на основании инструкции «По бухгалтерскому учету в государственных учреждениях», утвержденный приказом Министерства финансов Республики Казахстан № 30 от 27 января 1998, с учетом внесенных в них изменений и дополнений;

- порядок ведения кассовых операций и определения лимита наличных денег в кассах государственных учреждений определен Правилами ведения кассовых операций в государственных учреждениях, утвержденных приказом Министерства финансов Республики Казахстан от 25 апреля 2000 года N 195, с учетом внесенных в них изменений и дополнений;

- основные требования к составлению отчетности определяются инструкцией «Об объеме и формах годовой, квартальной бухгалтерской отчетности бюджетных организации», утвержденный приказом Министерства финансов Республики Казахстан № 517 от 28 мая 1998года;

- процедуры исполнения бюджета, определяются Постановлением Правительства Республики Казахстан от 5 февраля2005 г № 110 «Правила исполнения республиканских и местных бюджетов»;

- начисление заработной платы государственным служащим осуществляется на основании, Указа Президента Республики Казахстан № 1284 год « Об единой системе оплаты труда работников органов Республики Казахстан, содержащиеся за счет государственного бюджета и сметы (бюджета) Национального Банка Республики Казахстан», а начисление заработной платы административно – хозяйственного персонала производится согласно Постановления Правительства Республики Казахстан от 11.01.2002 года № 41 «О системе оплаты труда работников государственных учреждении, не являющихся государственными служащими и работников казенных предприятий» (с внесенными изменениями);

- порядок определения оплаты дней временной нетрудоспособности осуществляется на основании постановления Правительства Республики Казахстан от 11 июня 1999 года № 731 «О порядке назначения и выплаты пособий по социальному обеспечению за счет средств работодателя», с внесенными изменениями и дополнениями;

- на предстоящий финансовый год составляются бюджетные заявки, на основании утвержденных приказом Министра экономики и бюджетного планирования Республики Казахстан «Правил составления бюджетной заявки администраторами бюджетных программ» № 75 от 30 апреля 2003 года.

В системе бухгалтерского учета отражаются операции и события, которые подкреплены бухгалтерскими записями. Бухгалтерские записи производятся на основании первичных документов. Первичные документы – документы которые фиксируют факт совершения операции или события.

Поступившие в бухгалтерскую службу первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей).

Бухгалтерский учет исполнения планов финансирования в государственных учреждениях осуществляется по мемориально-ордерной форме бухгалтерского учета. Мемориальные ордера оформляются по датам совершения операции, которым присваиваются следующие постоянные номера:

- мемориальный ордер 1 – накопительная ведомость по кассовым операциям;

- мемориальный ордер 2 – накопительная ведомость по движению средств на бюджетных счетах;

- мемориальный ордер 3 – накопительная ведомость по движению средств на специальных и валютных счетах;

- мемориальный ордер 5 – свод расчетных ведомостей по заработной плате и стипендиям;

- мемориальный ордер 6 – накопительная ведомость по расчетам с организациями;

- мемориальный ордер 7 - накопительная ведомость по расчетам в порядке авансовых платежей;

- мемориальный ордер 8 - накопительная ведомость по расчетам с подотчетными лицами;

- мемориальный ордер 9 - накопительная ведомость по выбытию и перемещению активов;

- мемориальный ордер 10 - накопительная ведомость по выбытию и перемещению малоценных и быстроизнашивающихся предметов;

- мемориальный ордер 11 – свод накопительных ведомостей по приходу продуктов питания;

- мемориальный ордер 12 – свод накопительных ведомостей по расходу продуктов питания;

- мемориальный ордер 13 – накопительная ведомость по расходу материалов;

- мемориальный ордер 14 – накопительная ведомость начисления доходов от реализации платных услуг;

- мемориальный ордер 15 – свод ведомостей по расчетам с родителями за содержание детей.

По остальным операциям и по операциям "Сторно" составляются отдельные мемориальные ордера, которые нумеруются начиная с 16.

В данном учреждении, проверенные и принятые к учету документы систематизируются по датам совершения операций в хронологическом порядке и оформляются мемориальными ордерами. В исследуемом учреждении применяются следующие мемориальные ордера №№ 1, 2, 5, 6, 8, 9, 10, 13 (приложение Б), а также составлен дополнительный мемориальный ордер № 16, где отражается износ основных средств государственного учреждения.

Мемориальные ордера подписываются главным бухгалтером или его заместителем и исполнителем.

Все мемориальные ордера регистрируются в книге "Журнал-главная". Учет в книге "Журнал-главная", как правило, ведется по субсчетам.

Книга "Журнал-главная" открывается записями сумм остатков на начало года в соответствии с заключительным балансом за истекший год. Записи в ней производятся по мере составления мемориальных ордеров накопительных ведомостей один раз за месяц. Сумма мемориального ордера записывается сначала в графу "Сумма по ордеру", а затем в дебет и кредит соответствующих субсчетов. Сумма оборотов за месяц по всем субсчетам как по дебету, так и по кредиту должна быть равна итогу графы "Сумма по ордеру". Второй строкой после оборотов за месяц выводится остаток на начало следующего месяца по каждому субсчету.

Аналитический учет ведется в учетных регистрах (в книгах, карточках, накопительных ведомостях).

На каждой книге, которые затрагиваются в государственном учреждении «Отдел образования и спорта г. Аксу» надписывается наименование государственного учреждения. В книге должно быть оглавление открытых в ней субсчетов. При переносе записей на другую страницу книги в оглавлении по данному субсчету делается отметка о переносе записи с указанием номеров новых страниц. Исправление ошибок, обнаруженных в записях бухгалтерского учета за текущий год, производятся в следующем порядке:

А) обнаруженная ошибка за данный отчетный период до момента представления бухгалтерского баланса, не требующая изменения данных мемориального ордера, исправляется путем зачеркивания тонкой чертой неправильных сумм текста так, чтобы можно было прочитать зачеркнутое и надписывается над зачеркнутым исправленный текст и сумма. Одновременно здесь же на полях против соответствующей строки за подписью главного бухгалтера делается оговорка « Исправлено»;