Диплом на тему Внутрішній економічний механізм підприємництва ЗАТ Житомирпромспецбуд

Работа добавлена на сайт bukvasha.net: 2014-10-26Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Зміст

Вступ

Розділ1.Організаційна та виробнича структура підприємства

1.1.Коротка характеристика підприємства

1.2.Аналіз організаційної структури підприємства

1.3.Аналіз виробничої структури підприємства

1.4.Виділення центрів відповідальності

Розділ2.Планування діяльності підприємства

2.1.Виробнича програма та її обґрунтування

2.2.Планування виробничої собівартості

2.3.Визначення внутрішніх цін

Розділ3.Формуваня фактичних витрат підрозділів підприємства

3.1.Матеріальні витрати

3.2.Амортизаційні відрахування

3.3.Оплата праці та відрахування на соціальні заходи

3.4.Виробнича собівартість

Розділ4.Контроль та оцінка діяльності підрозділів підприємства

4.1.Порівняння планових і фактичних показників, виявлення причин відхилення

4.2.Аналіз виконання плану

4.3.Інтегральна оцінка діяльності підрозділів

4.4.Визначення прибутку підрозділів-центрів прибутку підприємства

Розділ5.Мотивація трудових колективів підрозділів підприємства

5.1.Централізоване преміювання колективних підрозділів

5.2.Розподіл премій між членами трудового колективу

Вступ

Перехід до ринкової економіки потребує від підприємства підвищення ефективності виробництва, конкурентноздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, активізації підприємництва і т.п. Важлива роль у реалізації цієї задачі приділяється аналізу господарської діяльності підприємств. З його допомогою виробляються стратегія і тактика розвитку підприємства, обгрунтовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і робітників.

Під аналізом розуміється засіб пізнання предметів і явищ навколишнього середовища, заснований на розчленовуванні цілого на складові частини і вивчення їх у всьому різноманітті зв'язків і залежностей.

Зіст аналізу випливає з функцій. Однією з таких функцій являється вивчення характеру дії економічних законів, встановлення закономірностей і тенденцій економічних явищ і процесів у конкретних умовах підприємства. Наступна функція аналізу - контроль за виконанням планів і управлінських рішень, за економічним використанням ресурсів. Центральна функція аналізу - пошук резервів підвищення ефективності виробництва на основі вивчення передового досвіду і досягнень науки і практики. Також інша функція анализу - оцінка результатів діяльності підприємства по виконанню планів, досягнутому рівню розвитку економіки, використанню наявних можливостей. І накінець - розробка заходів по використанню виявлених резервів у процесі господарської діяльності.

Аналізом фінансового стану підприємства, організації займаються керівники і відповідні служби, також засновники, інвестори з метою вивчення ефективного використання ресурсів. Банки для оцінки умов надання кредиту і визначення ступеня ризику, постачальники для своєчасного одержання платежів, податкові інспекції для виконання плану надходжень засобів у бюджет і т.п. Фінансовий аналіз є гнучким інструментом у руках керівників підприємства. Фінансовий стан підприємства характеризується розміщенням і використання засобів підприємства. Ця інформація представляється в балансі підприємства. Основними чинниками, що визначають фінансовий стан підприємства, є, по-перше, виконання фінансового плану і поповнення в міру виникнення потреби власного обороту капіталу за рахунок прибутку і, по-друге, швидкість оборотності оборотних коштів ( активів). Сигнальним показником, у якому виявляється фінансовий стан, виступає платоспроможність підприємства, під яким розуміють його спроможність вчасно задовольняти платіжні вимоги, повертати кредити, проводити оплату праці персоналу, вносити платежі в бюджет. В аналіз фінансового стану підприємства входить аналіз бухгалтерської звітності, пасив і актив, їхній взаємозв'язок і структура; аналіз використання капіталу й оцінка фінансової стійкості; аналіз платоспроможності і кредитоспроможності підприємства і т.п.

Основним предметом цієї курсової роботи є дослідження внутрішнього економічного механізму підприємства Закрите акціонерне товариство “Житомирпромспецбуд”,а саме його виробничого підрозділу – Столярного цеху.

Розділ1.Організаційна та виробнича структура підприємства

1.1.Коротка характеристика підприємства

ЗАТ “Житомирпромспецбуд” створюється з метою сприяння розвитку економіки України, формування ринкових відносин, отримання прибутку та реалізації на його основі економічних і соціальних інтересів учасників трудового колективу ЗАТ “Житомирпромспецбуд”.

Предметом діяльності ЗАТ “Житомирпромспецбуд” є:

• будівництво і ремонт споруд господарського і комунального призначення;

• виготовлення обладнання і виробів будівничого призначення ;

-реалізація і отримання прибутку вироблених виробів;

-товариство також здійснює іншу діяльність передбачено його статутом і іншими установчими документами.

ТОВАРИСТВО самостійно здійснює зовнішньоекономічну діяльність - тобто співробітництво з іноземними суб'єктами господарської діяльності як на території України, так і за її межами, в порядку та на умовах, визначених чинним законодавством України про зовнішньоекономічну діяльність.

ТОВАРИСТВО має право здійснювати будь-які види зовнішньоекономічних операцій, що не заборонені законодавством:

Надання послуг іноземним суб'єктам господарської діяльності за усіма видами діяльності ТОВАРИСТВА, зазначеними в п. З.1.

Різноманітна кооперація з іноземними суб'єктами господарської діяльності, навчання та підготовка спеціалістів на комерційній основі як в Україні, так і за кордоном.

Спільна підприємницька діяльність ТОВАРИСТВА та іноземних партнерів з предмету діяльності ТОВАРИСТВА.

Організація і проведення виставок, ярмарок, торгів, аукціонів, конференцій, семінарів та інших подібних заходів спільно з іноземними партнерами як в Україні, так і за кордоном.

Товарообмінні операції, інші форми зустрічної торгівлі.

Товариство має право створювати філії, дочірні підприємства, представництва, виробництва й інші організації необхідні для виконання своєї діяльності. Філії, представництва й інші відособлені підрозділи Товариства наділяються основними й оборотними коштами за рахунок майна Товариства й діють на підставі положення про їх, затверджуваних Товариство Керує діяльністю філій, представництв і інших відособлених підрозділів Товариства здійснюють особи, призначувані Товариством. Вони діють у силу повноважень, заснованих на дорученні, виданої Товариством.

Товариство вправі від свого імені містити договори, контракти, угоди й інші юридичні акти з юридичними й фізичними особами, у тому числі купівлі-продажу, підряду, позики, перевезення, зберігання, доручення, комісії,

Орендні (лізингові) операції.

Надання послуг із працевлаштування, навчання, стажування громадян України за її межами та громадян інших держав на території України. ТОВАРИСТВО може здійснювати види зовнішньоекономічної діяльності згідно з чинним Законодавством.

При здійсненні зовнішньоекономічної діяльності ТОВАРИСТВО має всі права юридичної особи та учасника зовнішньоекономічних відносин.

ТОВАРИСТВО веде бухгалтерський, статистичний та оперативний облік зовнішньоекономічних операцій, за результатами якого складає звітність, що надсилається уповноваженим на її прийняття органам державної влади України.

Ревізія (аудит) інформації про зовнішньоекономічні операції, відображеної у звітності ТОВАРИСТВА, здійснюється контролюючими органами ТОВАРИСТВА або підприємствами, що проводять аудит.

ТОВАРИСТВО несе відповідальність за порушення чинного законодавства України, що регулює зовнішньоекономічну діяльність на умовах і в порядку, у видах і формах, передбачених Законом України "Про зовнішньоекономічну діяльність" та зовнішньоекономічними угодами (контрактами).

Робочий колектив нараховує 190 працюючих, а саме:

– П’ять бухгалтерів (включно з головним бухгалтером);

– Сто сорок п’ять працівників (зайнятих у будівництві, виробництві у столярному і арматурному цехах, заготівельних підрозділах тощо);

– Сорок посадових осіб включно з апаратом управління.

Підприємство створене двома юридичними особами, а саме:

- Товариство з обмеженою вiдповiдальнiстю "Центробуд"

- Закрите акцiонерне товариство "Фiрма "Укрпромспецбуд”

1.2.Аналіз організаційної структури підприємства

Наше підприємство є акціонерним товариством і тому має таку загальну лінійну структуру(Схема 1.2.1.):

.

Схема 1.2.1. ЛІНІЙНА СТРУКТУРА ЗАТ:

Загальні збори акціонерів

Загальні збори акціонерів

Ревізійна комісія

Правління

Правління здійснює поточне упраління товариством, з правління можна почати аналіз організаційної структури підприємства(Схема 1.2.2.Усі підрозділи цехи і бригади взаємодіють з підрозділами підпорядкованими голові правління).

Функціональні керівники керують роботою відділів підприємства. Між функціональними відділами виникають функціональні зв’язки. Функціональні керівники не мають безпосереднього виходу на працівників. Управлінська структура підприємства пронизана лінійно-функціональними зв’язками. Функціональними керівниками являються начальники всіх відділів та управлінь сформованих по функціональній ознаці.

Багатолітній досвід використання лінійно-функціональних структур управління показав, що вони найбільш ефективні там, де апарат управління виконує рутинні, які частіше повторюються і рідко змінюються задачі і функції. Вони виявляються в управлінні організаціями з масовим або багатосерійним типом виробництва, а також при господарському механізмі затратного типу, коли виробництво найменш чутливо до прогресу в області науки і техніки. При такій організації управління виробництвом підприємство може успішно функціонувати лише тоді, коли зміни по всім структурним підрозділам відбуваються рівномірно. Але в реальних умовах це не завжди так, виникає неадекватність реакції системи управління на вимогу зовнішньої середи. Положення посилюється втратою гнучкості в взаємовідносинах робітників апарату управління із-за застосування

Вступ

Розділ1.Організаційна та виробнича структура підприємства

1.1.Коротка характеристика підприємства

1.2.Аналіз організаційної структури підприємства

1.3.Аналіз виробничої структури підприємства

1.4.Виділення центрів відповідальності

Розділ2.Планування діяльності підприємства

2.1.Виробнича програма та її обґрунтування

2.2.Планування виробничої собівартості

2.3.Визначення внутрішніх цін

Розділ3.Формуваня фактичних витрат підрозділів підприємства

3.1.Матеріальні витрати

3.2.Амортизаційні відрахування

3.3.Оплата праці та відрахування на соціальні заходи

3.4.Виробнича собівартість

Розділ4.Контроль та оцінка діяльності підрозділів підприємства

4.1.Порівняння планових і фактичних показників, виявлення причин відхилення

4.2.Аналіз виконання плану

4.3.Інтегральна оцінка діяльності підрозділів

4.4.Визначення прибутку підрозділів-центрів прибутку підприємства

Розділ5.Мотивація трудових колективів підрозділів підприємства

5.1.Централізоване преміювання колективних підрозділів

5.2.Розподіл премій між членами трудового колективу

Вступ

Перехід до ринкової економіки потребує від підприємства підвищення ефективності виробництва, конкурентноздатності продукції і послуг на основі впровадження досягнень науково-технічного прогресу, ефективних форм господарювання і управління виробництвом, активізації підприємництва і т.п. Важлива роль у реалізації цієї задачі приділяється аналізу господарської діяльності підприємств. З його допомогою виробляються стратегія і тактика розвитку підприємства, обгрунтовуються плани й управлінські рішення, здійснюється контроль за їхнім виконанням, виявляються резерви підвищення ефективності виробництва, оцінюються результати діяльності підприємства, його підрозділів і робітників.

Під аналізом розуміється засіб пізнання предметів і явищ навколишнього середовища, заснований на розчленовуванні цілого на складові частини і вивчення їх у всьому різноманітті зв'язків і залежностей.

Зіст аналізу випливає з функцій. Однією з таких функцій являється вивчення характеру дії економічних законів, встановлення закономірностей і тенденцій економічних явищ і процесів у конкретних умовах підприємства. Наступна функція аналізу - контроль за виконанням планів і управлінських рішень, за економічним використанням ресурсів. Центральна функція аналізу - пошук резервів підвищення ефективності виробництва на основі вивчення передового досвіду і досягнень науки і практики. Також інша функція анализу - оцінка результатів діяльності підприємства по виконанню планів, досягнутому рівню розвитку економіки, використанню наявних можливостей. І накінець - розробка заходів по використанню виявлених резервів у процесі господарської діяльності.

Аналізом фінансового стану підприємства, організації займаються керівники і відповідні служби, також засновники, інвестори з метою вивчення ефективного використання ресурсів. Банки для оцінки умов надання кредиту і визначення ступеня ризику, постачальники для своєчасного одержання платежів, податкові інспекції для виконання плану надходжень засобів у бюджет і т.п. Фінансовий аналіз є гнучким інструментом у руках керівників підприємства. Фінансовий стан підприємства характеризується розміщенням і використання засобів підприємства. Ця інформація представляється в балансі підприємства. Основними чинниками, що визначають фінансовий стан підприємства, є, по-перше, виконання фінансового плану і поповнення в міру виникнення потреби власного обороту капіталу за рахунок прибутку і, по-друге, швидкість оборотності оборотних коштів ( активів). Сигнальним показником, у якому виявляється фінансовий стан, виступає платоспроможність підприємства, під яким розуміють його спроможність вчасно задовольняти платіжні вимоги, повертати кредити, проводити оплату праці персоналу, вносити платежі в бюджет. В аналіз фінансового стану підприємства входить аналіз бухгалтерської звітності, пасив і актив, їхній взаємозв'язок і структура; аналіз використання капіталу й оцінка фінансової стійкості; аналіз платоспроможності і кредитоспроможності підприємства і т.п.

Основним предметом цієї курсової роботи є дослідження внутрішнього економічного механізму підприємства Закрите акціонерне товариство “Житомирпромспецбуд”,а саме його виробничого підрозділу – Столярного цеху.

Розділ1.Організаційна та виробнича структура підприємства

1.1.Коротка характеристика підприємства

ЗАТ “Житомирпромспецбуд” створюється з метою сприяння розвитку економіки України, формування ринкових відносин, отримання прибутку та реалізації на його основі економічних і соціальних інтересів учасників трудового колективу ЗАТ “Житомирпромспецбуд”.

Предметом діяльності ЗАТ “Житомирпромспецбуд” є:

• будівництво і ремонт споруд господарського і комунального призначення;

• виготовлення обладнання і виробів будівничого призначення ;

-реалізація і отримання прибутку вироблених виробів;

-товариство також здійснює іншу діяльність передбачено його статутом і іншими установчими документами.

ТОВАРИСТВО самостійно здійснює зовнішньоекономічну діяльність - тобто співробітництво з іноземними суб'єктами господарської діяльності як на території України, так і за її межами, в порядку та на умовах, визначених чинним законодавством України про зовнішньоекономічну діяльність.

ТОВАРИСТВО має право здійснювати будь-які види зовнішньоекономічних операцій, що не заборонені законодавством:

Надання послуг іноземним суб'єктам господарської діяльності за усіма видами діяльності ТОВАРИСТВА, зазначеними в п. З.1.

Різноманітна кооперація з іноземними суб'єктами господарської діяльності, навчання та підготовка спеціалістів на комерційній основі як в Україні, так і за кордоном.

Спільна підприємницька діяльність ТОВАРИСТВА та іноземних партнерів з предмету діяльності ТОВАРИСТВА.

Організація і проведення виставок, ярмарок, торгів, аукціонів, конференцій, семінарів та інших подібних заходів спільно з іноземними партнерами як в Україні, так і за кордоном.

Товарообмінні операції, інші форми зустрічної торгівлі.

Товариство має право створювати філії, дочірні підприємства, представництва, виробництва й інші організації необхідні для виконання своєї діяльності. Філії, представництва й інші відособлені підрозділи Товариства наділяються основними й оборотними коштами за рахунок майна Товариства й діють на підставі положення про їх, затверджуваних Товариство Керує діяльністю філій, представництв і інших відособлених підрозділів Товариства здійснюють особи, призначувані Товариством. Вони діють у силу повноважень, заснованих на дорученні, виданої Товариством.

Товариство вправі від свого імені містити договори, контракти, угоди й інші юридичні акти з юридичними й фізичними особами, у тому числі купівлі-продажу, підряду, позики, перевезення, зберігання, доручення, комісії,

Орендні (лізингові) операції.

Надання послуг із працевлаштування, навчання, стажування громадян України за її межами та громадян інших держав на території України. ТОВАРИСТВО може здійснювати види зовнішньоекономічної діяльності згідно з чинним Законодавством.

При здійсненні зовнішньоекономічної діяльності ТОВАРИСТВО має всі права юридичної особи та учасника зовнішньоекономічних відносин.

ТОВАРИСТВО веде бухгалтерський, статистичний та оперативний облік зовнішньоекономічних операцій, за результатами якого складає звітність, що надсилається уповноваженим на її прийняття органам державної влади України.

Ревізія (аудит) інформації про зовнішньоекономічні операції, відображеної у звітності ТОВАРИСТВА, здійснюється контролюючими органами ТОВАРИСТВА або підприємствами, що проводять аудит.

ТОВАРИСТВО несе відповідальність за порушення чинного законодавства України, що регулює зовнішньоекономічну діяльність на умовах і в порядку, у видах і формах, передбачених Законом України "Про зовнішньоекономічну діяльність" та зовнішньоекономічними угодами (контрактами).

Робочий колектив нараховує 190 працюючих, а саме:

– П’ять бухгалтерів (включно з головним бухгалтером);

– Сто сорок п’ять працівників (зайнятих у будівництві, виробництві у столярному і арматурному цехах, заготівельних підрозділах тощо);

– Сорок посадових осіб включно з апаратом управління.

Підприємство створене двома юридичними особами, а саме:

- Товариство з обмеженою вiдповiдальнiстю "Центробуд"

- Закрите акцiонерне товариство "Фiрма "Укрпромспецбуд”

| власник | кількість акцій, шт | від загальної кількості акцій, % | |||

| код за ЄДРПОУ | найменування | країна | адреса | ||

| 25304497 | Товариство з обмеженою вiдповiдальнiстю "Центробуд" | Україна | вул.Бородiя, | 400000 | 77.3419 |

| 01273540 | Закрите акцiонерне товариство "Фiрма "Укрпромспецбуд" | Україна | Харкiвське шосе, буд 13-А, м. Київ, Україна, 02090 | 117184 | 22.6581 |

Наше підприємство є акціонерним товариством і тому має таку загальну лінійну структуру(Схема 1.2.1.):

.

Схема 1.2.1. ЛІНІЙНА СТРУКТУРА ЗАТ:

Ревізійна комісія

Правління

Правління здійснює поточне упраління товариством, з правління можна почати аналіз організаційної структури підприємства(Схема 1.2.2.Усі підрозділи цехи і бригади взаємодіють з підрозділами підпорядкованими голові правління).

Функціональні керівники керують роботою відділів підприємства. Між функціональними відділами виникають функціональні зв’язки. Функціональні керівники не мають безпосереднього виходу на працівників. Управлінська структура підприємства пронизана лінійно-функціональними зв’язками. Функціональними керівниками являються начальники всіх відділів та управлінь сформованих по функціональній ознаці.

Багатолітній досвід використання лінійно-функціональних структур управління показав, що вони найбільш ефективні там, де апарат управління виконує рутинні, які частіше повторюються і рідко змінюються задачі і функції. Вони виявляються в управлінні організаціями з масовим або багатосерійним типом виробництва, а також при господарському механізмі затратного типу, коли виробництво найменш чутливо до прогресу в області науки і техніки. При такій організації управління виробництвом підприємство може успішно функціонувати лише тоді, коли зміни по всім структурним підрозділам відбуваються рівномірно. Але в реальних умовах це не завжди так, виникає неадекватність реакції системи управління на вимогу зовнішньої середи. Положення посилюється втратою гнучкості в взаємовідносинах робітників апарату управління із-за застосування

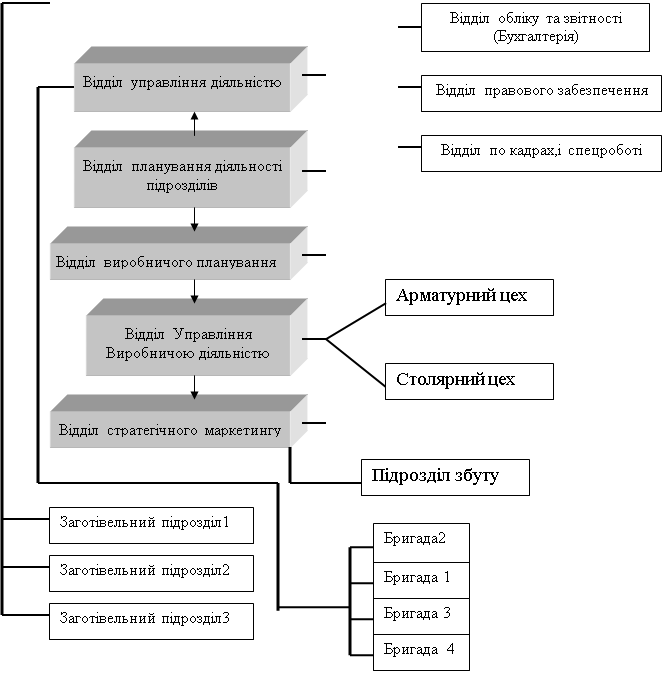

Схема 1.2.2.Організаційна структура

Схема 1.2.2.Організаційна структура | Голова П (Лiшневець Петро Iванович) |

| Відділ економічного аналізу та прогнозування надходжень(фінансовий відділ) |

| Відділ стратегічного маркетингу |

| Відділ Управління Виробничою діяльністю |

| Відділ виробничого планування |

| Відділ планування діяльності підрозділів |

| Відділ управління діяльністю |

| Бригада2 |

| Відділ правового забезпечення |

| Відділ по кадрах,і спецроботі |

| Відділ обліку та звітності (Бухгалтерія) |

| Заготівельний підрозділ3 |

| Заготівельний підрозділ2 |

| Заготівельний підрозділ1 |

| Арматурний цех |

| Бригада 3 |

| Бригада 1 |

| Бригада 4 |

| Підрозділ збуту |

| Столярний цех |

| Відділ Управління інформацією |

| Перший заступник голови П(технічний директор) |

| ||||||||

| ||||||||

| ||||||||

| ||||||||

| Адміністративно-господарський (Заготівельний)відділ |

| Техніко-обслуговуючий підрозділ |

| |||||

| |||||

процедур. В результаті ускладнюється і уповільнюється передача інформації, що не може не відбиватися на швидкості і своєчасності прийняття управлінських рішень. Необхідність погодження дій різних функціональних служб різко збільшує обсяг роботи керівника організації і його заступників, тобто вищого ешелону управління.

Але у нашому випадку підприємство повністю задовольняє лінійно-функціональна структура, бо підприємство має два основні види діяльності(Що впливає на гнучкість зв’язків між підрозділами), це надання послуг з будівництва і ремонту, а також виробництво і продаж будівельного обладнання і засобів виробництва . За допомогою цього компенсуються основні недоліки лінійно-функціональної організаційної структури підприємства.

Таким чином, даючи загальну характеристику організаційної структури, можна виділити декілька положень, що визначають її значимість:

- організаційна структура фірми забезпечує координацію всіх функцій менеджмента;

- структураа організації визначає права і обов'язки (повноваження і відповідальність) на управлінських рівнях;

- від організаційної структури залежить ефективна діяльність фірми, її виживання і процвітання;

- структура, прийнята в даній конкретній фірмі, визначає організаційну поведінку її співробітників, тобто. стиль менеджмента і якість праці колективу

1.3.Аналіз виробничої структури підприємства

При аналізі господарської діяльності підприємства, в першу чергу, вивчається загальна виробнича структура, наводяться основні техніко-економічні показники його структурних підрозділів (обсяги виробництва, чисельність, основні фонди, ФОП тощо), кількість та місцезнаходження окремих структурних підрозділів, у тому числі допоміжних і обслуговуючих, оптимальність їх розташування, а також стан будівель та споруд.

Склад цехів та служб, що реалізують, виробничий процес виготовлення продукції, форми їх взаємозв’язків покладені в основу виробничої структури підприємства. Основними рівнями виробничої структури є: цех – відділення – дільниця – бригада – робоче місце. Виробнича структура перебуває в процесі постійного розвитку під впливом удосконалення техніки, технології, форм організації виробничих процесів та інших чинників. У процесі формування виробничої структури необхідно враховувати чинники як зовнішнього впливу, так і внутрішнього впливу, що створюють умови раціональних структур. До зовнішніх чинників відносять економічні( кон’юнктура ринку, сукупний попит і сукупна пропозиція на даний вид продукції, закони і закономірності розміщення продуктивних сил, наявність відповідних фондів ), правові( законодавчі акти про підприємницьку діяльність, про оподаткування, про податок на прибуток, інвестиційний клімат при залученні внутрішніх інвестицій і прямих іноземних інвестицій, ступінь державного регулювання в каїні по всіх основних показниках тощо ), науково – технічні( ступінь розвитку в країні науки і техніки сприяння держави науково - технічному розвитку ), соціально – культурні( демографічна ситуація країни Ступінь зацікавленості народу в економічних питаннях тощо ), екологічні( наявність чи відсутність тих чи інших ресурсів в країні, гранично допустимі норми викидів тих чи інших речовин тощо ), до внутрішніх відносять цілі та стратегії розвитку підприємства, ресурсні обмеження, специфіку продукції та технології її виготовлення, чисельність персоналу, потужність виробництва тощо.

1).Формами спеціалізації та кооперування підрозділів;

2).Орієнтацією виробництва;

3).Організаційним середовищем;

4).Місцем розташування виробництва.

Наше підприємство є підприємством змішаного типу функціонує на основі базових технологій і технологічних процесів при зміні яких довелося б змінювати профіль підприємства(виробнича діяльність), у сфері надання послуг носить характер підприємства “кон’юнктурно - маркетингового ”типу оскільки такого роду послуги(будівництво, ремонт будівель) не спираються на стабільну технологію, а більше залежать від попиту на дані послуги.

Нашому підприємству притаманна технологічна форма організації цехів, а в свою чергу технологічна форма організації цехів і технологічна виробнича структура притаманні підприємствам одиничного і дрібносерійного виробництва, які випускають різноманітну та неоднорідну номенклатуру виробів.

Схема 1.3.1.Виробнича структура

| Заготівельний підрозділ1 |

| Арматурний цех |

| Столярний цех |

| Заготівельний підрозділ2 |

| Заготівельний підрозділ3 |

| Підрозділ збуту |

| Бригада 4 |

| Бригада2 |

| Бригада 3 |

| Бригада 1 |

Основа для формування виробничої структури це виробничий процес його складові які підрозділи для цього потрібні(Схема 1.3.1.). Виробнича структура:основні виробничі процеси проходять в арматурному і столярному цехах, але наша виробнича структура є інтегрованою в процес надання будівельних послуг і тому є більш гнучкою порівняно з загальною господарською структурою.

1.4.Виділення центрів відповідальності

В організації існує три рівні відповідальності і лінійна передача повноважень, відповідальність і обов’язки працівників відповідають одне одному, і права співпадають з функціями і обов’язками.

Так як організація займається торгівельною діяльністю, то для неї важливо швидко реагувати на зміни в оточуючому середовищі, це в свою чергу залежить від ефективної діяльності торгового відділу організації.

В ході аналізу діяльності та структури торгового відділу виявлено, що відділ виконує одну з найважливіших функцій - функцію маркетингу. Але для проведення ефективної маркетингової стратегії необхідний спеціаліст з маркетингу, оскільки начальник торгового відділу працює ефективно тільки у сфері контролю за діяльністю роздрібної мережі. При наявності спеціаліста з маркетингу, виробляється загальна стратегія збуту, товарна політика, організації потрібен спеціаліст з маркетингу та менеджер для розробки стратегії збуту, товарної політики, пошуку постачальників і організації ефективної взаємодії між торговим відділом і дільницею експедирування товарів

Лінійні зв'язки відображають рух управлінських рішень і інформації між так званими лінійними керівниками, тобто особами, які повністю відповідають за діяльність організації або її структурних підрозділів, функціональні зв'язки мають відповідати лінії руху інформації і управлінським рішенням тим або іншим функціям управління.

В рамках структури управління протікає управлінський процес (рух інформації і прийняття управлінських рішень), між учасниками якого розподілені задачі і функції управління, а отже - права і відповідальність за їх виконання. З цих позицій структуру управління можна розглядати як форму розподілу і кооперації управлінської діяльності, в рамках якої відбувається процес управління, направлений на досягнення наміченої цілі менеджмента.

Формування структури управління потрібно зв'язувати з визначенням повноважень і відповідальності кожного робітника і органу управління, зі встановленням системи вертикальних і горизонтальних зв'язків між ними.

З цих позицій структура управління представляється в вигляді системи оптимального розподілу функціональних обов'язків, прав і відповідальності, порядку і форм взаємодії між її складовими органами ,що входять в управління і працюючими в них людьми.

Перетин областей влади і повноважень не повинно бути. Якщо працівник не впевнений хто є його начальником, він буде спантеличеним, його праця буде непродуктивна, він буде плутатися в даних йому вказівках. Це призводить також до зниження відповідальності, тому що завжди можна пояснити невиконання роботи протиріччям вказівок, непогодженістю термінів і т.д. Тому в даній організації спостерігаємо три чіткі рівні відповідальності: комерційний директор відповідальний перед головою Правління, перед комерційним директором відповідальні начальники структурних підрозділів, а перед начальниками структурних підрозділів несуть відповідальність їх підлеглі по відділам.

Взагалі відповідальність - це обов'язок виконувати поставлені задачі і відповідати за їх задовільне вирішення Чіткий розподіл відповідальності є важливим принципом організації. Будь-яка діяльність працівника в організації характеризується функціями (що він може робити), обов'язками (що повинен робити) і відповідністю (за що повинен відповідати). Функції і обов'язки можуть співпадати, але відповідальність і обов'язки іноді в практиці управління не відповідаючи одне одному. Це буває тоді, коли роботу виконує один, а відповідає за неї інший. Такий стан речей не можна приймати за норму. Відповідальність повинна чітко відповідати обов'язкам працівника, саме з цією метою розробляються посадові інструкції.

Проведення управлінського аналізу розбивається на три основних етапи:

По-перше відбувається аналіз організаційної і виробничої структури підприємства і рентабельності діяльності

На другому етапі формуються центри відповідальності (центри прибутків).

По-третє в ході аналізу розраховуються основні показники діяльності центрів відповідальності: кінцевий прибуток, окупність інвестиційних проектів центра тощо. Загальну суму прибутку, заробленого підприємством, необхідно розподілити, по-перше, по виробничим підрозділам, по-друге, по функціональним підрозділам. Прибуток перерозподіляється після виплати податків, тобто, враховуються всі можливі доходи та витрати.

На підприємстві центрами прибутку є цехи, які формують умовний розрахунковий прибуток;бригади1,2,3,4; підрозділ збуту.

На підприємстві центрами витрат є заготівельні підрозділи;техніко-обслуговуючий підрозділ; тощо.

Відповідальність підрозділів центрів витрат і їх діяльність є більш жорстко регламентованими, ніж підрозділів центрів прибутку.

Розділ2.Планування діяльності підприємства

2.1.Виробнича програма та її обґрунтування

Для підрозділів “центрів – прибутку” розроблення планів виробництва базується на їх планах продажу або поставки продукції. Цехи підприємства працюють переважна по замовленню як внутрішніх підрозділів, так і зовнішніх замовників. Цей варіант планування близький до планування виробництва продукції по підприємству в цілому. Цехи підприємства виготовляють продукцію широкої номенклатури, наприклад, столярний цех має таку номенклатуру яка може змінюватись(в залежності від замовлення ): дошки обрізні, дошки обрізні стругані, бруси, щити опалубні, прожекторні вишки, підкладки під кран і інші будівельні матеріали відповідної спеціалізації.

Кожного місяця цехи отримують замовлення, як від бригад внутрішньої структури підприємства, так і від зовнішніх контрагентів(більша частина від загальної кількості ). На цих замовленнях базується розробка програми випуску.

Предметом аналізу в даному розділі є виробництво щитів опалубних. Щити опалубні виготовляє столярний цех він характеризується дрібно – серійним типом виробництва. Як видно в прикладі (акт переробки будівельних матеріалів) за один місяць було виготовлено 35 щитів опалубних (5 – внутрішнє замовлення. 30 - зовнішнє).

Планування виробничої програми здійснюється у порядку зворотньому технологічному процесові. Спочатку отримується замовлення від внутрішніх підрозділів, також отримується замовлення (30) від контрагентів, потім розраховується потреба в матеріалах(

Збір щитів здійснюється в ручну, а виготовлення напівфабрикату (дошки обрізної і дошки обрізної струганої) на обробних і розпилювальних агрегатах.

Виробничу потужність цеху по даному продукту визначити не є доцільним для аналізу виробничої програми. Технологічний процес є послідовний з елементами паралельно – послідовного руху. На розпильних верстатах виготовляють і потрібну продукцію і напівфабрикати для виготовлення продукції. Тому їх коефіцієнт завантаження не перебільшує 0,6 по кожному місяцю.

Ось як виглядає виробнича програма на один з місяців і за рік(Табл.2.1.1. Табл.2.1.2.)

Таблиця.2.1.1.

Виробнича програма (цеха) по виготовленню щитів за квітень 2006р.

| Вид робіт м.кб. | Щит | Трудомісткість, нормо-г. | Обсяг робіт, людино-г. |

| Росп. пиловочника | 3,770 м.кб. | 20 | 75,4 |

| Вигот. Дошки н/о | 2,900 м.кб. | 18 | 52,2 |

| Вигот. Дошки обр.стр. | 1,995 м.кб. | 19 | 37,9 |

| Збірка | 35 шт. | 4 | 140 |

| В цілому по виробу | 35 шт. | - | 305,5 |

Інтегрована Виробнича програма (цеха) по виготовленню щитів за 2006р.

| Вид робіт м.кб. | Щит | Трудомісткість, нормо-г. | Обсяг робіт, людино-г. |

| Росп. пиловочника | 57,058 м.кб. | 20 | 1141,16 |

| Вигот. Дошки н/о | 43,914 м.кб. | 18 | 790,45 |

| Вигот. Дошки обр.стр. | 30,21 м.кб. | 19 | 574 |

| Збірка | 530 шт. | 4 | 2120 |

| В цілому по виробу | 530 шт. | - | 4625,61 |

2.2.Планування виробничої собівартості

Прибутковість підприємств незалежно від сфери діяльності і форми власності традиційно розглядається як різниця між отриманими економічними вигодами і перевагами (прибутками) і понесеними в поточному періоді витратами (витратами). Звідси величина витрат (зокрема, собівартість реалізованої продукції, виконаних робіт, наданої послуг), що визнаються в звітному періоді напряму впливає на фінансове положення підприємства. Трудові витрати (оплата праці працівників підприємства) є значною складовою сукупної величини витрат. Досягнення кінцевої мети функціонування підприємства максимізації прибутку на перспективу багато в чому залежить від ефективності внутрішнього менеджменту, важливим напрямом діяльності якого є управління величиною трудових витрат, що н зумовлює особливу актуальність питань управління оцінкою і оплатою праці на підприємствах України.

У собівартість продукції привизначенні прибутку включають: матеріальні витрати, амортизаційні відрахування на повне відновлення основних засобів, виплати на оплату праці, відрахування на державне соціальне страхування, відрахування по обов’язковому медичному страхуванню, платежі по обов’язковому страхуванню майна, плата по процентах за короткострокові кредити банку, крім процентів за просрочені позики, витрита по всім видах ремонтів та інші затрати на виробництво і реалізацію продукції.

У собівартість продукції не включаються такі виплати у грошовій і натуральних формах: матеріальна допомога, виплата за підсумками роботи за рік, оплата додаткових відпусток, що надаються за рішенням трудового колективу, розмір яких не передбачено законодавством, одноразові допомоги працівникам, які виходять на пенсію, доходи (дивіденди), що сплачуються по акціях трудового колективу і внесках членів трудового колективу у майно підприємства, а також інші виплати, котрі проводяться за рахунок прибутку, що залишився у розпорядженні підприємства..

За умов ринкової економіки перелік і склад статей калькулювання виробничої собівартості продукції встановлюється самим підприємством.

Також до виробничої собівартості включають Зміні і постійні виробничі витрати (Таблиця 2.2.1).

Таблиця 2.2.1.

Змінні і постійні загально виробничі витрати

SHAPE \* MERGEFORMAT

| Постійні загально виробничі витрати |

| Витрати на обслуговування й управління виробництвом, що залишаються незмінними при зміні обсягу діяльності |

| Змінні загально виробничі витрати |

| Витрати на обслуговування й управління виробництвом (цехів, дільниць), що змінюються прямо пропорційно зміні обсягу діяльності |

Таблиця 2.2.1 показує, що витрати на обслуговування й управління виробництвом змінюються прямо пропорційно зміні обсягу діяльності й розподіляються на кожен об’єкт витрат із використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат ), виходячи з фактичної потужності звітного періоду.

І навпаки, постійні загально виробничі витрати залишаються незмінними при зміні обсягу діяльності. Нерозподілені постійні загально виробничі витрати включаються о складу собівартості реалізованої продукції в періоді їх виникнення. Причому загальна сума розподілених і нерозподілених загально виробничих витрат не може перевищувати їх фактичної величини, що показано в розрахунку розподілу загально виробничих витрат.

Виробнича собівартість продукції (робіт, послуг) визначається за формулою

, де n – кількість найменувань виробів;

, де n – кількість найменувань виробів; Ni - Кількість виробів i- го найменування за виробничою програмою у натуральному виразі;

Со – виробнича собівартість одиниці i- го виробу, грн..

Планування собівартості окремих виробів займає особливе місце в системі планових обчислень. Калькуляції потрібні для обґрунтування цін виробів, визначення їх рентабельності, оцінки економічної ефективності технічних і організаційних рішень, аналізу тощо.

Окрім витрат, які можна безпосередньо віднести на собівартість продукції існують загально виробничі нерозподілені витрати, це витрати на управління і організацію виробництва, на обслуговування обладнання тощо.

Ставка витрат на утримання і експлуатацію машин та устаткування на певну продукцію визначається при калькулюванні так:

де m- кількість груп устаткування, на якому обробляються вироби;

де m- кількість груп устаткування, на якому обробляються вироби; См-гj- собівартість машино – години роботи устаткування j- ої групи,грн..;

Tj – затрати часу в машино – годинах на обробку виробу на j- й групі устаткування.

Хоча у нашому випадку цехові витрати розподіляються у відсотках.

Як видно в калькуляції на одиницю продукції:

- сировина і матеріали – 53,20 грн.;

- оплата праці – 19,63 грн.

- соціальні видатки – 5.55 грн.;

- електроенергія – 2.22 грн.;

- цехові витрати – 12,24 грн.;

- рентабельність(закладений прибуток) – 8,73 грн.;

- разом – 96,02 грн.

Тут перед усім плануються витрати на матеріали у вигляді норм і нормативів на одиницю, для оцінки діяльності і прийняття управлінських рішень.

2.3.Визначення внутрішніх цін

Внутрішні ціни є важливим інструментом економічних відносин між підрозділами підприємства, між останніми і апаратом управління. В основі таких відносин лежить економічний інтерес, що реалізується через прибуток. Звідси виникає проблема вивчення вивчення величини прибутку в ціні виробів, що виготовляються підрозділами. Вона стосується перед усім цін на продукцію внутрішньо коопераційного призначення, що формується не на ринкових цінах, а на основі витрат. Ця проблема вирішується шляхом попереднього базового розподілу частки прибутку підприємства між його підрозділами, на продукцію яких установлюються ціни.

На нашому підприємстві використовують комбінований метод визначення внутрішніх цін, який полягає у поєднанні методу визначення внутрішніх цін на основі витрат на основі витрат виробництва і методу визначення внутрішніх цін, на основі ринкових цін. Використовуючи ринкові ціни на сировину і загальне формування витрат за витратним методом.

Внутрішні ціни в процесі здійснення процесу господарської діяльності обслуговують чотири основні моменти:

- по-перше, заготівельні підрозділи надають сировину в цех за вартістю його витрат і запланованого прибутку;

- по-друге, в цеху виготовляється напівфабрикат (дошки обрізні стругані), в який окрім витрат закладається ще й прибуток (рентабельність), і цей напівфабрикат умовно передається до іншої стадії обробки;

- по-третє, на завершальній стадії виготовлення виробу (щити опалубні), в вартості виробу закладається також рентабельність ( 10% ) ;

- по-четверте, у відділі збуту до вартості крім собівартості закладається також прибуток ( 37% ).

Причому останній момент обслуговується внутрішніми цінами лише в моменті формування ціни. До остаточної ціни включаються витрати на збут, нарахована амортизація, також закладається податок на додану вартість тощо( все це входить в ці 37% ).

Використовуючи систему внутрішніх цін підрозділи дістають реальну можливість здійснювати свою виробничо – господарську діяльність на принципах самоокупності та часткового самофінансування.

При чому нижньою границею внутрішньої ціни є витрати підрозділу постачальника, а верхньою ринкова ціна, тому потрібно детально розглянути як формується ціна у кожному підрозділі щоб проаналізувати внутрішній економічний механізм підприємництва. Чому й буде присвячений наступний розділ цього курсового проекту.

Розділ3.Формуваня фактичних витрат підрозділів підприємства

3.1.Матеріальні витрати

Витрати операційної діяльності групуються за наступними економічними елементами:

- матеріальні витрати;

- витрати на оплату праці ;

- відрахування на соціальні заходи;

- амортизація;

- інші операційні витрати.

До складу елемента матеріальні витрати включаються витрати на:

- сировину й матеріали, які використані як основні і допоміжні матеріали в операційній діяльності підприємства при виготовленні продукції або для господарських потреб, технічних цілей та сприяння у виробничому процесі;

- комплектуючі вироби, які використовуються в операційній діяльності підприємства;

- придбане у сторонніх організацій і підприємств будь-яке паливо та енергію всіх видів ,які використані на технологічні та інші операційні цілі, в тому числі на експлуатацію транспортних засобів, опалення та освітлення приміщень, на вироблення з палива тепло - та електроенергії, що спожиті в операційній діяльності підприємства;

- запасні частини, які використані для ремонту основних засобів, інших необоротних матеріальних активів та малоцінних і швидкозношуваних предметів підприємств;

- будівельні матеріали, які використані як основні так і допоміжні матеріали в операційній діяльності підприємства;

- обробку сировини і матеріалів ;

- спеціальний одяг і спеціальне взуття та інші засоби індивідуального захисту тощо.

З витрат на матеріальні цінності, щ включаються до собівартості продукції, вираховується вартість зворотних відходів.

До зворотних відходів не належать:

- залишки матеріальних цінностей, які відповідно до встановленої технології передаються до інших цехів, підрозділів, як повноцінний матеріал для виробництва інших видів продукції(робіт, послуг);

- попутна продукція, що одержується одночасно з цільовим( основним ) продуктом в єдиному технологічному процесі.

Планові витрати підприємства визначаються. Виходячи з планових обсягів господарської діяльності та нормативної потреби у виробничих запасах, трудових ресурсах і необоротних матеріальних та нематеріальних активах.

Потреба у виробничих запасах визначається за наступними розрахунками:

ВЗН = ПОН x НВН; ВЗВ = ПОН x НВН x Ц;

Де ВЗН і ВЗВ – потреба у виробничих запасах відповідно в натуральному і вартісному виразі; ПОН і ПОВ – планові обсяги господарської діяльності відповідно у натуральному і вартісному виразі; НВН і НВВ – норми витрат виробничих запасів на виробництво одиниці обсягів господарської діяльності відповідно у натуральному і вартісному виразі; Ц – ціна за натуральну одиницю виробничих запасів, грн.. коп.

Приклад:

ВЗН = 35 x 0,057 = 1,995 м. кб. ВЗВ = 35 x 0,057 x 870,28 = 1736,2086 грн. - витрати дошки обрізної струганої;

ВЗВ = 35 x 0,75 = 26.25 кг ВЗВ = 35 x 0,75 x 4,8 = 126 грн. - витрати цвяхів на виробництво щита опалубного.

3.2.Амортизаційні відрахування

Особливий елемент затрат — це амортизаційні відрахування на засоби (знаряддя) праці та нематеріальні активи. За своїм економічним змістом — це сума зносу, яка включена у затрати виробничої або іншої діяльності.Особливості засобів праці такі, що сума їх зношення повинна бути не тільки елементом затрат, але й елементом собівартості. На жаль, до цього часу цей елемент затрат включають до різних груп непрямих витрат, де вони розподіляються пропорційно різним параметрам на різні види продукції (виробів, робіт, послуг).

Суму амортизації визначають спеціальним розрахунком і щомісячно включають до витрат за місцем експлуатації у різні види непрямих витрат: загальновиробничі, загальногосподарські, витрати на утримання устаткування та експлуатацію машин тощо,

Амортизація нараховується щомісяця по встановлених нормах амортизаційних відрахувань. Тому правильне планування й фактичне нарахування амортизації сприяє точному вирахуванню собівартості продукції, а також визначенню джерел і розмірів фінансування капітальних вкладень і капітального ремонту основних фондів.

Амортизаційний фонд - джерело капітального ремонту основних засобів, капітальних вкладень. Утвориться за рахунок амортизаційних відрахувань.

Завдання амортизації (зношування) - розподілити вартість матеріальних активів тривалого користування на витрати протягом передбачуваного строку експлуатації на основі застосування систематичних і раціональних записів, тобто це процес розподілу, а не оцінки. У даному визначенні є кілька істотних моментів.

По-перше, всі матеріальні активи тривалого користування, крім землі, мають обмежений строк експлуатації. Через обмеженість терміну служби вартість цих активів повинна розподілятися на витрати протягом всього років їхньої експлуатації. Двома основними причинами обмеженості терміну служби активів є фізичне й моральне зношування (застарілість). Фізичне зношування матеріальних активів є результатом їхнього використання, експлуатації, а також впливу природних факторів (вітер, сонце й т.д.). Періодичний ремонт і ретельний відхід можуть зберегти будинки й устаткування в гарному стані й значно продовжити строк його служби, але, в остаточному підсумку, і кожний будинок, і кожна машина повинні зробитися непридатним . Необхідність амортизації не може бути виключена регулярним ремонтом. Моральне зношування представляє процес, у результаті якого активи не відповідають сучасним вимогам внаслідок прогресу в розвитку техніки й з інших причин. Навіть будинки часто стають морально застарілими, не встигнувши зноситися фізично. Бухгалтери звичайно не роблять різниці між фізичним і моральним зношуванням, тому що їх цікавить строк експлуатації основних засобів , незважаючи на можливий строк їхньої служби.

Фактори, що впливають на вирахування величини амортизації. Визначення суми амортизації за звітний період залежить (1) від первісної вартості об'єктів; (2) їхньої ліквідаційної вартості; (3) амортизаційної вартості; (4) передбачуваного терміну корисної служби.

При підрахунку терміну корисної служби показника бухгалтер повинен ураховувати наступну інформацію: 1) накопичений досвід роботи з подібними активами; 2) сучасний стан об'єкта; 3) питання ремонту й догляду за встаткуванням; 4) сучасні тенденції в області технологій і виробництв; 5) місцеві погодні умови.

На нашому підприємстві амортизація відноситься до загально виробничих нерозподілених витрат. Які відносяться переважно до собівартості будівельних і ремонтних послуг, до ціни реалізованої продукції включається не велика частина амортизованої вартості(лише у частині зносу приміщення цеху і засобів виробництва в ньому – агрегати(верстати),інструмент тощо). Амортизація нараховується прямолінійним методом(Первісна вартість необоротних фондів – 7777 тис. грн. Сума нарахованого зносу - 4 465,5 тис. грн.. за 2005 р. нараховано 770тис.грн. загальна амортизація столярного цеху 68 тис. грн. ). Для конкретної продукції ( щитів опалубних ), яких було виготовлено для продажу і реалізовано 417 шт. за середньою собівартістю(виробничою) 96 грн./шт., відсоток в загальній виробничій собівартості щитів складає 14%, тому Азр = 417 x 96 x 0,1434 = 5740,58 грн. На одиницю Азр1 = 5740,58 : 417 = 13,76 грн.

3.3.Оплата праці та відрахування на соціальні заходи

За питомою вагою елемент витрат на оплату праці є іншим після матеріальних витрат. Він становить близько 25 % . Алі в деяких трудомістких галузях (вугільна промисловість тощо) цей елемент є значно вагомішим. Незважаючи на це, елемент витрат на оплату праці є провідним елементом. Праці як факторові виробництва належить основна роль. Затрати по оплаті праці фактично визначають вартість продукті. А визначення вартості є основним в управлінні економікою будь-якого суспільства.

Затрати на оплату праці визначаються або на підставі нарахування за кількістю витраченого години (часів, днів, місяців), або на підставі виробітку (певної кількості продукції, виконаної роботи, або наданої послуги).

Незважаючи на різні види оплати праці та форми її оплати, затрати на оплату праці є єдиним елементом витрат на виробництво. Алі в собівартість продукції цей елемент потрапляє через дві канали: перший -o оплати праці працівникам, які безпосередньо зайняті у виробництві; другий - різні види групування витрат на підставі розподілу: загальновиробничі, загальногосподарські тощо.

Прибутковість підприємств незалежно від сфери діяльності і форми власності традиційно розглядається як різниця між отриманими економічними вигодами і перевагами (прибутками) і понесеними в поточному періоді витратами (витратами). Звідси величина витрат (зокрема, собівартість реалізованої продукції, виконаних робіт, наданої послуг), що визнаються в звітному періоді напряму впливає на фінансове положення підприємства. Трудові витрати (оплата праці працівників підприємства) є значною складовою сукупної величини витрат. Досягнення кінцевої мети функціонування підприємства максимізації прибутку на перспективу багато в чому залежить від ефективності внутрішнього менеджменту, важливим напрямом діяльності якого є управління величиною трудових витрат, що й зумовлює особливу актуальність питань управління оцінкою і оплатою праці на підприємствах України.

З іншого боку, збереження працівникам заробітної плати, що залишилися на підприємствах при зниженні продуктивності праці (що цілком з'ясовано при подібних структурних змінах складу персоналу) і обсягів виробництва переводить цей показник в категорію соціальних виплат. У цьому випадку зростає значення не стільки рівня, скільки стабільності і гарантованості зарплати (яка виступає ще і знаком збереження колишнього соціального статусу), можливості отримання вигід і переваг зайнятості (житла, пільг державних службовців, користування об'єктами соціальної інфраструктури підприємства), а також доступу до ресурсів господарюючого суб'єкта (інформаційній базі, оборотним і довгостроковим активам) як джерело нерегламентованого заробітку. Результатом подібного відношення є знову таки падіння рівня продуктивності праці. Підвищення заробітної плати, на яке йдуть деякі підприємства з метою збереження рівня реальних прибутків своїх працівників в умовах зниження купівельної здатності грошової маси, нс пов'язане із зростанням обсягів виробництва і продуктивності праці, майже повністю знищує і без того слабу залежність рівня оплати праці від кінцевих результатів діяльності підприємства, яка повинна бути такою, що визначає політики управління трудовими витратами будь-якого підприємства.

На нашому підприємстві заробітна плата робітникам різних підрозділів нараховується по різному працівникам бригад за погодинною системою, цехи працюють за відрядною системою оплати праці. Розцінка за виготовлення одного щита опалубного складає 13 грн., додаткова заробітна плата 1,08 грн.(8,3 %), нарахування на заробітну плату 5,55 грн.(39,424% = 31,8% пенсійний фонд+2,6%фонд страхування у разі тимчасової втрати працездатності+1,8% фонд

соціального страхування на випадок безробіття+3,224% фонд страхування від нещасних випадків та професійних захворювань) Разом це 19,63 грн./шт. або 20,44% від загальної собівартості. Визначення КТУ: працювали над виготовленням щитів Стужук Б.Л. і Бондар К. Е. За кожний відсоток перевиконання плану КТУ збільшується на 0,02, і на кожний відвоток недовиконання плану зменшується на 0,04.(Табл..3.3.1.)

Таблиця.3.3.1.Визначення КТУ

| Працівник | Повна з/п, грн.. | Виконання плану% | КТУб | ∆КТУ | КТУф |

| Стужук Б.Л. | 571,28 | 115 | 1,078 | + 0,3 | 1,378 |

| Бондар К. Е. | 488,66 | 99 | 0,922 | - 0,04 | 0,918 |

КТУб 1 = 571,28/529,97 = 1,078

КТУб2 = 488,66/529,97 = 0,922

∆КТУ1 = 15*0,02 = 0,3

∆КТУ1 = 1*0,04 = 0,04

3.4.Виробнича собівартість

Собівартість – це затрати підприємства в грошовій формі на виготовлення і реалізацію продукції. Собівартість одиниці виробу визначається по калькуляції.

За способом включення до собівартості продукції витрати поділяються на прямі (це витрати конкретного виду продукції, які безпосередньо включаються до собівартості ) та непрямі (які не можуть бути безпосередньо віднесені до конкретного об’єкту витрат і тому потребують розподілу згідно з діючим ПБО).

Не включаються до виробничої собівартості продукції і списуються на витрати виробництва в періоді, в якому були здійснені, такі витрати: понаднормативні відходи сировини і матеріалів у процесі виробництва, витрати на їх зберігання, адміністративні накладні витрати, витрати на збут.

Що стосується собівартості реалізованої продукції, то вона визначається розподілом собівартості готової продукції на складі і тієї, що відвантажена. Показники собівартості не регламентуються положеннями, а їх визначення цілком належить до прерогативи самого підприємства. Визначення собівартості продукції необхідне для того, щоб підприємство мало змогу орієнтуватися, за якою ціною доцільно здійснювати реалізацію продукції.

Розрахунок собівартості і вартості виготовленої плати виконуємо по наступним калькуляційним статтям затрат:

§ основні і допоміжні матеріали;

§ покупні вироби та напівфабрикати

§ основна заробітна плата;

§ додаткова заробітна плата основних робітників;

§ відрахування на соціальне страхування;

§ відрахування на фонд зайнятості;

§ витрати на утримання і експлуатацію обладнання;

§ цехові витрати;

§ загальновиробничі витрати;

§ позавиробничі витрати.

Собівартість плати розраховується з урахуванням затрат виготовлення її на предметно-замкненій дільниці і поточній лінії.

Як видно в калькуляції на одиницю продукції:

- сировина і матеріали – 53,20 грн.;

- оплата праці – 19,63 грн.

- соціальні видатки – 5.55 грн.;

- електроенергія – 2.22 грн.;

- цехові витрати – 12,24 грн.;

- рентабельність – 8,73 грн.;

- разом – 96,02 грн.

Виробнича собівартість усієї виготовленої продукції(щитів) становить:

96 x 530 = 50880 грн. (з яких 113 шт. використано на господарські потреби, і 417 реалізовано ).

Ось приклад розрахунку собівартості за видами витрат по усіх напівфабрикатах і готовій продукції(Таблиця 3.4.1.)

Таблиця 3.4.1.

Розрахунок собівартості 35 щитів за один з місяців(квітень 2006) , грн.

| Найменування показника | Статі витрат | Всього, грн. | |||||

| Матеріальні витрати, грн. | Витрати на оплату праці, грн. | Відрахування на оплату праці, грн. | Амортизаційні відрахування грн. | Інші витрати, грн.. | Рентабельність, грн.. | ||

| Витрати цеху | 1040,49 | 755,26 | 298,01 | 785,61 | 93.18 | 386,15 | 3360,7 |

| Собівартість | 29,73 | 21,68 | 8,51 | 22,45 | 2,66 | 11,05 | 96,02 |

Розрахунок собівартості 35 щитів за один з місяців(квітень 2006) ,

| Статі витрат/виріб | Дошка н/о | Дошка обр. Стр. | Щит | Разом, грн.. |

| Матеріальні витрати, грн. | 914,49 | - | 126 | 1040,49 |

| Витрати на оплату праці, грн. | 157,03 | 107,43 | 492,80 | 755,26 |

| Відрахування на оплату праці, грн. | 61,88 | 42,08 | 194,05 | 298,01 |

| Амортизаційні відрахування грн. | 207,10 | 150,11 | 428,40 | 785,61 |

| Інші витрати, грн.. | 8,00 | 7,48 | 77,70 | 93.18 |

| Рентабельність, грн.. | - | 80,60 | 305,55 | 386,15 |

| Всього, грн | 1348,5 | 387,7 | 1624,5 | 3360,7 |

4.1.Порівняння планових і фактичних показників, виявлення причин відхилення

Для перевірки обґрунтованості цих результатів та правильності визначення цін на випущену та реалізовану продукцію доцільно, в першу чергу, перевірити правильність розрахунку планової (нормованої) собівартості продукції за окремими її видами і об’єктами. Обґрунтування планових (нормативних) витрат передбачається за окремими цехами, окремими групами або видами продукції, економічними елементами та статтями калькуляції. Крім того, перевірка витрат здійснюється за способами включення в собівартість продукції (прямі і непрямі витрати). В умовах ринкової економіки важливе значення мають провізорні калькуляції, які складаються для визначення очікуваної собівартості. Це потребує перевірки розрахунків щодо складання цих калькуляцій. Це потребує зіставлення фактичної (облікової) собівартості окремих видів виготовленої і реалізованої продукції з нормативною собівартістю.

У процесі встановлюють правильність нормативних статей калькуляції собівартості продукції та порівнюють дані цієї калькуляції з даними звітної калькуляції. Особливу увагу приділяють тим статтям, де допущені значні перевитрати чи різка економія витрат за окремими цехами і видами продукції. Перевіряють також списання фактичних витрат за встановленими нормами у випадках, коли взагалі не відображають і не обліковують відхилення від норми.

Перевірку обґрунтованості нормування витрат починають із дослідження діяльності й обґрунтованості комплексних витрат (витрати на підготовку і організацію виробництва, витрат щодо утримання й експлуатації обладнання, цехових і загально виробничих витрат, транспортно – заготівельних витрат, інших виробничих витрат та позареалізаційних витрат).

Перевірку нормування витрат на утримання й експлуатацію обладнання здійснюють за окремими стадіями.

Нормування цехових і загально виробничих витрат перевіряють на підставі вивчення структури організації управління, акцентуючи увагу на її спрощення.

Витрати на сировину і матеріали перевіряють шляхом з’ясування правильності їх витрачання, технічного обслуговування норм їх витрачання і розрахунків транспортно – заготівельних витрат. Особливу увагу приділяють, виявленню резервів їх зменшення, а також використання у виробництві.

Не дивлячись на те, що у більшості виробниицтва відпуск матеріалів у виробництво здійснюється за лімітами, це ще не означає, що контроль за їх використанням забезпечено. При передачі матеріалів у виробничий процес можна встановити, чи відповідають їх кількість та якість нормам (квот, кошторису тощо), але визначити, як використані матеріали у виробничому процесі, цього недостатньо. Тому слід встановити облік руху матеріалів, і перш за все основних, які утворюють основу (субстанцію) майбутнього продукту.

Витрати на 1м. кб. дошки необрізаної 1,3м. кб.(234,00грн./м. кб.) пиловочника хвойного. Витрати на 1м. кб. брусу 1,4м. кб.(465,00грн/м. кб.) дошки необрізаної. Витрати на 1м. кб. дошки обрізної 1,28м. кб.(426,47грн/м. кб.)дошки необрізаної. Витрати на 1м. кб. дошки обрізної струганої 1,45м. кб. (465,00грн/м. кб.) дошки необрізаної. Витрати на виготовлення одного щита опалубного 0,057м. кб.(870,28грн/м. кб.)дошки обрізної струганої, 0,75кг цвяхів(4,80грн/кг). Витрати на виготовлення однієї прожекторної вишки 0,036м. кб.(777,29грн/м. кб.) дошки обрізної, 0,345м. кб.(843,42грн/м. кб.) бруса, 6кг(4,00грн/кг) цвяхів. Витрати на виготовлення однієї підкладки під кран 0,096м. кб.(645,92грн/м. кб.) дошки обрізної, 0,98кг(4,40грн/кг)цвяхів(Таблиця 4.1.1.).

Таблиця 4.1.1.Використання ресурсів столярним цехом за 2006р.

| Ресурс | Од. вим. | План | Фактично | Відхилення | |||

| К-ть | Сума, грн.. | К-ть | Сума, грн.. | У відсотках, % | У обсягах, | ||

| Пиловочник хв. | М.кб | 232,1 | 54311,40 | 232,23 | 54341,82 | 0,05 | 0,13 |

| цвяхи | Кг. | 162,5 | 682,50 | 163.0 | 685,32 | 0,30 | 0,50 |

| Разом | Грн. | - | 54993,90 | - | 55027.14 | 0,06 | 30,24 |

Табл.4.1.2. Табл.. 4.1.2.)

Таблиця 4.1.2.

Виуск продукції столярним цехом за 2005р.

| Продукція | Од. вим. | План | Фактично | Виконання плану | |||

| К-ть | Сума, грн.. | К-ть | Сума, грн.. | У відсотках, % | У обсягах, | ||

| Доска обр.стр. | М.кб. | 58,0 | 50460,90 | 58.0 | 50460,90 | 100,00 | 0,00 |

| Доска обр. | М.кб. | 26,6 | 17290,59 | 27.0 | 17550,36 | 105,26 | 0,40 |

| Брус | М.кб. | 30.0 | 25200,05 | 31.0 | 26400,76 | 110,00 | 1,00 |

| Щит | Шт. | 500 | 47750,00 | 500 | 47750,00 | 100,00 | 0,00 |

| Прож.вишка | Шт. | 19 | 13870,95 | 20 | 14601,0 | 105,26 | 1 |

| Під.під.кран | Шт.. | 147 | 11613,00 | 146 | 11534,00 | 99,32 | -1 |

| Разом | Грн. | - | 166185,49 | - | 168297,02 | 101,27 | 2111,53 |

Виуск продукції столярним цехом за 2006р.

| Продукція | Од. вим. | План | Фактично | Виконання плану | |||

| К-ть | Сума, грн.. | К-ть | Сума, грн.. | У відсотках, % | У обсягах, | ||

| Доска обр.стр. | М.кб. | 60.5 | 52651,94 | 62.0 | 53957,36 | 102,40 | 1,5 |

| Дошка обр. | М.кб. | 28.5 | 18408,72 | 28.5 | 18408,72 | 100,00 | 0,00 |

| Брус | М.кб. | 30.3 | 25555,62 | 32.0 | 26989,44 | 104,90 | 1,7 |

| Щит | Шт. | 530 | 50890,60 | 530 | 50890,60 | 100,00 | 0,00 |

| Прож.вишка | Шт. | 28 | 20468,22 | 27 | 19737,11 | 96,43 | -1 |

| Під.під.кран | Шт.. | 157 | 12531,74 | 159 | 12691,38 | 101,27 | 2 |

| Разом | Грн. | - | 180506,84 | - | 182674,61 | 101,20 | 2167,77 |

Таблиця 4.1.4.

Порівняння показників за 2005р./2006р.

| Продукція | Од. вим. | 2005р. | 2006р. | Порівняння | |||

| К-ть | Сума, грн.. | К-ть | Сума, грн.. | У відсотках, % | У обсягах, | ||

| Дошка обр.стр | М.кб. | 58.0 | 50460,90 | 62.0 | 53957,36 | 106,89 | 4,00 |

| Дошка обр. | М.кб. | 27.0 | 17550,36 | 28.5 | 18408,72 | 105,55 | 1,50 |

| Брус | М.кб. | 31.0 | 26400,76 | 32.0 | 26989,44 | 103,22 | 1,00 |

| Щит | Шт. | 500 | 47750,00 | 530 | 50890,60 | 106,00 | 30,00 |

| Прож. вишка | Шт. | 20 | 14601,0 | 27 | 19737,11 | 135,00 | 7 |

| Під. під кран | Шт.. | 146 | 11534,00 | 159 | 12691,38 | 108,90 | 13 |

| Разом | Грн. | - | 168297,02 | - | 182674,61 | 108,54 | 14377,59 |

Як видно з наведених попередньому розділі даних по використанню ресурсів ліміти перевищено, це перш за все пов’язано з з непередбаченими витратами і витратами від браку. В сумарному підрахунку ці витрати перевищили план на 0,06% або на 30,24 грн.

По виготовленню продукції в цілому план було перевиконано. А саме при виготовленні було перевиконано план: дошки обрізної струганої на 102,40% або на 1,5м.кб., дошки обрізної план виконано, брусу на 104,90% або на 1,7м. кб., щита опалубного план було виконано., прожекторної вишки план виконано лише на 96,43% або не виготовлено 1 вишку, підкладки під кран на 101,27% або на 2 підкладки.

Якщо говорити окремо по кожному виду продукції, то план виконано по дошці обрізній, щитах опалубних; не виконано план лише по виготовленню прожекторних вишок на 1шт., причиною чого є упущення планування; перевиконано план по підкладкам під кран на 101,27% або на 2 підкладки, що в цілому є показником підвищення продуктивності праці перевиконано план по дошці обрізній струганій на 1,5м.кб та по брусу на 1,7м. кб., тут перевиконання плану є дещо негативним фактором оскільки деяка частина продукції піде не на споживання і продаж, а буде лежати на складі, що є негативним чинником, оскільки збільшаться витрати на зберігання продукції, збільшується потреба в оборотному капіталі тощо.

Але в цілому план перевиконано на 1,20%, а обсяг виготовленої продукції у 2006р. збільшився на 8,54% в порівнянні з 2005р., що свідчить про збільшення попиту на послуги і продукцію нашого підприємства за даний період, а також про підвищення продуктивності праці у даному році, що вплине на формування коефіцієнту виконання норми у майбутньому році.

4.3.Інтегральна оцінка діяльності підрозділу

Оцінка ефективності за реалізованою продукцією: Дошка обрізна стругана 37м.кб. Дошка обрізна 25м.кб. Брус27м.кб. Щит417шт. Прожекторна вишка20шт. Підкладка під кран130шт.(табл. 4.3.1.).

Таблиця.4.3.1.

Реалізована продукція столярного цеху*

| Продукція | Од. вим. | К-ть | Ціна, грн. | Сума. грн. |

| Дошка обр.стр | М.кб. | 37 | 1192,29 | 44114,73 |

| Дошка обр. | М.кб. | 25 | 897,24 | 22431,00 |

| Брус | М.кб. | 27 | 1155,49 | 31198,23 |

| Щит | Шт. | 417 | 131,55 | 54856,35 |

| Прож. вишка | Шт. | 20 | 1000,85 | 20017,00 |

| Під. під кран | Шт.. | 130 | 109,35 | 14215,94 |

| Разом | Грн. | - | - | 186833,25 |

Як видно що четверть продукції не реалізована оскільки ця продукція постачається-реалізується в середині підприємства за внутрішньокоопераційними цінами підприємства.

Таблиця.4.3.2.

Собівартість реалізованої продукціяї столярного цеху

| Продукція | Од. вим. | К-ть | С-ть, грн. | Сума. грн. |

| Дошка обр. стр. | М.кб. | 37 | 870,28 | 32200.36 |

| Дошка обр. | М.кб. | 25 | 645,92 | 16373,00 |

| Брус | М.кб. | 27 | 843,42 | 22772,34 |

| Щит | Шт. | 417 | 96,02 | 40040,34 |

| Прож. вишка | Шт. | 20 | 730.55 | 14611,00 |

| Під. під кран | Шт.. | 130 | 79.82 | 10376,60 |

| Разом | Грн. | - | - | 136373,64 |

ВП = 186833,25 - 136373,64 = 50459,61 грн.

І, операційний прибуток:

ОП = ВП – амін. витрати – витрати на збут – інші операційні витрати

ОП = 50429,61 – 39789,89 = 10639,72 грн.

І, податок на прибуток:

ПнП = 10639,72*0,25 = 2659,93 грн.

І, чистий прибуток:

ЧП = 7979,79 грн.

Висновок: по цих показниках ми можемо охарактеризувати даний цех як ефективно діючий оскільки основне завдання цього цеху є забезпечення бригад підприємства будівельними матеріалами і відповідною продукцією власного виробництва, а також ще один важливий фактор: 26% підприємств даної галузі в Україні є збитковими, тому отримання прибутку у даному випадку можу свідчити про ефективну систему управління діяльністю, а також оптимізоване планування і контроль за діяльнісю.

4.4.Визначення прибутку підрозділів-центрів прибутку підприємства

Оскільки нам відомо прибуток даного підрозділу(столярного цеху), то його не потрібно розподіляти між підрозділами оскільки цей підрозділ здійснює також діяльність на принципі часткового самофінансування то весь прибуток отриманий від додаткової(торгової) діяльності розподіляє на власний розсуд між робітниками у вигляді премії(Табл.4.4.1.)

Таблиця.4.4.1.

Розрахунок доданих витрат за продукцією в столярному цеху

| Статі витрат/виріб | Дошка н/о | Дошка обр. Стр. | Дошка обр. | Брус | Щит | Прож. вишка | Під. під кран | Разом, грн.. |

| Матеріальні витрати, грн. | 37431,12 | - | - | - | 1501,2 | 4199,60 | 560,56 | 43692,48 |

| Витрати на оплату праці, грн. | 20150,78 | 2740,89 | 2052,57 | 2924,05 | 11742,36 | 6480 | 1330,30 | 47430,95 |

| Відрахування на оплату праці, грн. | 7944,24 | 1080,56 | 809,20 | 1152,77 | 4629,30 | 2554,67 | 524,45 | 18695,28 |

| Амортизаційні відрахування грн. | 5708,94 | 2740,86 | 920,50 | 1971,54 | 2170,80 | 1482,60 | 943,8 | 15939,04 |

| Інші витрати, грн.. | 394,13 | 138,46 | 52,78 | 101,25 | 425,74 | 172,87 | 108,56 | 1393,79 |

| Рентабельність, грн.. | - | 1533,28 | 1635,89 | 1084,32 | 3640,41 | 1328,20 | - | 9222,1 |

| Всього, грн | 71638,21 | 8234,14 | 5471,94 | 7233,93 | 24109,81 | 16217,94 | 3467,67 | 136373,64 |

- дошку необрізну – 71682,21- 37431,12 = 34251,09 грн.;

- дошку обрізну стругану - 8234,14грн.;

- дошку обрізну - 5471,94 грн.;

- брус - 7233,93грн.;

- щит - 24109,81 - 1501,2 = 22608,61грн.;

- прожекторна вишка - 16217,94 - 4199,60 = 12018,34грн.;

- підкладка під кран - 3467,67 - 560,56 = 2907,11грн.

Загальні додані витрати становлять - 136373,64 - 43692,48 = 92681,16грн.

Тоді коефіцієнт розподілу : Кр=Пр/Здв, Кр=7979,79/92681,16=0,086

Отже розподіл прибутку між працівниками що виготовляють відповідну продукцію, такий:

дошку не обрізну - 34251,09*0,086 = 2945,59грн.

дошку обрізну стругану - 8234,14*0,086 = 708,13грн.

дошку обрізну - 5471,94*0,086 = 470,58грн.

брус - 7233,93*0,086 = 622,11грн.

щит - 22608,61*0,086 = 1944,36

прожекторна вишка - 12018,34*0,086 = 1033,57грн.

підкладка під кран - 2907,11*0,086 = 255,56грн.

Розділ5.Мотивація трудових колективів підрозділів підприємства

5.1.Централізоване преміювання колективних підрозділів

Преміювання робітників здійснюється на нашому підприємстві за двома напрямками: у вигляді додаткової заробітної плати за виконання плану, а також за методом участі працівників у розподілі прибутку за результатами діяльності.

Додаткова заробітна плата нараховується у відношенні до основної заробітної плати, а саме в середньому 8,3% від основної заробітної плати. Додаткова заробітна плата нараховується на заробітну плату працівників Що виготовляють усю продукцію як на продаж так і на власне споживання, а прибуток до розподілу утворюється лише від реалізованої продукції.

Участь у розподілі прибутку полягає у розподілі прибутку після оподаткування окремо столярного цеху. Як показується у пункі4.4. прибуток до розподілу розподіляється між робітниками, що створюють відповідну продукцію(прибуток до розподілу – 7979,79ггрн.)

Фонд оплати праці працівників столярного цеху:

ФОП 2006 = 94678,98грн. з них фонд преміювання 8,3%, тобто фонд преміювання ФП = 94678,98*8,3/108,3 =7256,09грн.

5.2.Розподіл премій між членами трудового колективу

В столярному цеху за різні періоди працювали різна кількість робітників в середньому за 2006р. їх кількість становила 15 робітників.

На підприємстві за даний період застосовувались такі відрядні розцінки, для працівників що виготовляють:

дошку не обрізну за 1м.кб.- основна заробітна плата – 50,00грн., додаткова заробітна плата – 4,15грн.;

дошку обрізну стругану за 1м.кб.– основна заробітна плата - 50,00грн., додаткова заробітна плата – 4,15грн.;

дошку обрізну за 1м.кб. - основна заробітна плата – 50,00грн., додаткова заробітна плата – 1,00грн.;

брус за 1м.кб. - основна заробітна плата – 50,00грн., додаткова заробітна плата – 4,15грн.;

щит - основна заробітна плата – 13,00грн., додаткова заробітна плата – 1,08грн.;

прожекторна вишка за шт.. - основна заробітна плата – 150,00грн., додаткова заробітна плата – 12,00грн.;

підкладка під кран - основна заробітна плата – 4,60грн., додаткова заробітна плата – 0,40грн.

Розподіл премій відбувався так як показано в Таблиці.5.2.1.

Отже загальний обсяг премії у кожного становив, відповідно:

Степаник Н.А. - 1200,53грн., Стужу Б.Л. – 1917,85грн., Бондар К.Є. – 871,92грн., Головня П.В. – 888,92грн., Рибощук П.В. – 1023,96грн., Думар – 1018,25грн., В.С. Коваль – 921,20грн.., А.І. Пасічник М.І. – 975,05грн., Безушко П.А. – 1037,94грн., Кідрук О.О. – 1151,46грн., Власюк В.М. – 1081,72грн.., Довгалюк С.С. – 1042,48грн., Денисов М.Т. – 907,31грн., Хомчук В.А. – 915.15грн., Присада Л.Б. – 1182,11грн.

Таблиця.5.1.

Розподіл основної і додаткової заробітної плати і прибутку до розподілу між працівниками(грн)

Висновок

На динний момент неможна не приймати до уваги, що в умовах західного зразку внутрішньо-фірмовий менеджмент - активно розвиваючийся вид управлінської діяльності є одною з головних проблем управління підприємствами. В той же час, як засвідчує аналіз, вітчизняною необхідність ефективного управління підприємствами в умовах перехідної економіки більш чим очевидна.

В ході здійсненої роботи ми можемо побачити, що на даний час ми вже маємо реальну базу для того щоб розвивати наше підприємство.

Також керівник повинен розуміти, що витягнути прибуток, це все одно, що один раз побудувати будинок і не ремонтувати його. Ось він є і все, також і з прибутком, ось він є, а що буде далі, куди йти вже не важливо, може вивезе. Завжди треба бачити до чого прагнути, якими цілями це можна досягти. Всі фірми на Заході давно вже діють за цим принципом і приносять до України свої знання по цій темі, прагнучи навчити наших керівників здійснювати стратегічне планування.

Всього цього вимагає кожна інвестиційна фірма, а вона знає куди вкладати гроші, щоб вони приносили прибуток. Тому вища ланка на підприємстві завжди повинна здійснювати стратегічне планування своєї діяльності.

На мою думку на ЗАТ “Житомирпромспецбуд” частково ефективно використовується управління за цілями. Управління за цілями являє собою метод поєднання планування, контролю і мотивації, який успішно застосовують багато організацій для зменшення кількості конфліктів і зниженню негативної реауції людей на контроль шляхом їх участі в цьому процесі. Метод управління за цілями допомагає релазовувати стратегію шляхом покращення звязку між цілями підлеглих, цілями їх начальників і цілями всієї організації. Управління за цілями має багато прихильників, також існує багато прикладів позитивних результатів застосування даного методу. Загальна правильність методу управління за цілями пояснюється дослідженнями в області постановки цілей і зворотнього звязку. Існують докази, що продуктивність людей, які мають конкретні цілі, вища ніж у людей, для цілі не встановлені або яких не просять старатися. Встановлення конкретних цілей підвищує продуктивність тому, що індивід має чіткі очікування відносно результата. Відповідно теорії ймовірності, якщо люди чітко уявляють, яких результатів від них очікують, і якщо вони відчувають сильну ймовірність того, що прикладаючи певні зусилля, вони зможуть досягнути даного рівня продуктивності і отримати відповідну винагороду, то їх мотивація виконання завдання підвищиться. Існують також докази, що представлення людям інформації про результати їх роботи підвищує їх продуктивність. Дані докази показали також, що така інформація буде ефективною, якщо вона конкретна, прямо відноситься до діла і своєчасна. Але метод управління за цілями має і деякі недоліки. Це пояснюється тим, що залучення да участі в постановці цілей посилює мотивацію деяких робітників і підвищує їх продуктивність, але в деяких випадках таак участь не завжди корисна і не завжди реально веде до підвищення продуктивності.

На досліджуваному підприємстві при дослідженні можна простежити деякі недоліки і деякі позитивні сторони. Недоліки в невідладженій системі взаємодії з дебіторами, а також недостатньо високий рівень організації оплати праці і способів відволікання коштів на неї. Перевагами нашого підприємства є те, що воно не сильно залежить від змін обсягу виробництва оскільки має ще декілька предметів діяльності, також простежується достатньо високий рівень планування – порівняння фактичного і планового рівня виробництва за номенклатурою 99%, а за обсягом перевиконано на 1,2%.

Список використаної літератури

1. Андрушків Б.М., Кузьмин О.Е. «Основи менеджменту».- Львів: «світ», 1995. -296 с.

2. Аппенянский А.И. «Человек и бизнес. Путь совершенства».-М.: Барс, 1995.-228с.

3. Бавыкин В. «Новый менеджмент».-М.: Экономика, 1997.-368с.

4. Василенко В.А., Ткаченко Т.І.„Виробничий (операційний) менеджмент”, - Київ, 2003. – 254с.;

5. Гандзюк М.П., Желібо Є.П., Халімовський М.О. Основи охорони праці: Підручник для студентів вищих навчальних закладів. За ред.. М.П. Гандзюка.- К.: Каравела,2004.- 408с.;

6. Грещак М. Г. Внутрішній економічний механізм підприємства: Навч. Посібник/ М.Г.Грещак , О.М. Гребешкова. О.С. Коцюба; за ред. М.Г.Грещака. – К.:КНЕУ,2001.- 228с.;

7. Економіка підприємства: Підручник /За заг. Ред.. С.Ф. По кропивного. – Вид.2-ге, перероб. і доп. – К.:КНЕУ, 2001. – 528с.;

8. Організація виробництва навч.поспосібник /В.О.Онищенко, О.В.Редкін, А.С.Старовірець, В.Я.Чевганова; за редакцією В.О.Онищенко . - Київ : КНЕУ,2003 – 229с.;

9. Пасічник В.Г „Організація виробництва”., - Київ, 2005. – 453с.;

10. Плоткін Я.Д., .Пащенко І.Н „Виробничий менеджмент”, - Львів: Світ, 1999. – 354с.;

11. Семернікова І.О. Мєшкова-Кравченко Н.В. Економіка підприємства: Навчальний посібник(Курс лекцій). – Херсон:ОЛДІ – пдюс,2003. – 312с.;

12. Сідун В.А. Пономарьова О.В. Економіка підприємства: Навч. Пос. – Київ: Центр навчальної літератури,2003. – 436с.;

13. «Словарь-справочник менеджмента» - М.:1996.-608с.

14. Цал – Цалко Ю.С. Витрати підприємства: Навч. Посібник. – Житомир:ЖІТІ, 2002. – 647с.

15. Шаповал В.М. Аврамчук Р.Н. Ткаченко О.В. Економіка підприємства: Уведення в спеціальність:Навч. Пос./За науковою і загальною редакцією д-ра екон. Наук, проф. В.А. Ткаченка.- Київ:Центр навчальної літератури,2003. – 288с.

Розділ5.Мотивація трудових колективів підрозділів підприємства

5.1.Централізоване преміювання колективних підрозділів

Преміювання робітників здійснюється на нашому підприємстві за двома напрямками: у вигляді додаткової заробітної плати за виконання плану, а також за методом участі працівників у розподілі прибутку за результатами діяльності.

Додаткова заробітна плата нараховується у відношенні до основної заробітної плати, а саме в середньому 8,3% від основної заробітної плати. Додаткова заробітна плата нараховується на заробітну плату працівників Що виготовляють усю продукцію як на продаж так і на власне споживання, а прибуток до розподілу утворюється лише від реалізованої продукції.