Диплом на тему Сущность финансового результата деятельности фирмы

Работа добавлена на сайт bukvasha.net: 2015-05-29Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

1.1 Сущность финансового результата деятельности фирмы

По своему содержанию финансовый результат весьма сложная категория - это общий результат всех действий хозяйствующего субъекта, затрагивающий экономические интересы участников производственного процесса.

Конечный итог многосторонней деятельности каждого хозяйствующего субъекта – это его финансовые результаты: прибыль или убытки. В редких случаях прибыль и убытки одновременно равняются нулю, что следует считать отрицательным результатом, поскольку общая деятельность предприятия не принесла положительных эффектов.

В условиях рыночной экономики и переходного к ней периода целевой функцией предприятия становиться прибыль. Она – двигатель всех его действий, отражает их эффективность. Прибыль является важным источником финансирования развития и совершенствования производства, удовлетворения хозяйственных нужд, социальных потребностей работников и собственников используемого капитала.

В настоящее время существуют следующие подходы к определению категории финансовые результаты, отраженные в научной и учебной литературе российских и зарубежных авторов:

По мнению Г.В. Савицкой «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности». Здесь же дается определение прибыли и рентабельности: «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции»; «показатели рентабельности характеризуют эффективность работы в целом, и более чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами». Г.В. Савицкая отмечает, что только после продажи продукции чистый доход принимает форму прибыли. Поэтому, финансовые результаты деятельности, следует изучать в тесной связи с использованием и реализацией продукции.

М.Н. Крейнина рассматривает прибыль как экономический показатель, характеризующий финансовые результаты деятельности предприятия, превышение всех видов доходов над всеми видами затрат. Главная ее составляющая – прибыль от продаж. Это наиболее управляемая часть прибыли; хотя в ряде случаев на общую величину прибыли существенно влияет сальдо операционных и внереализационных доходов и расходов.

По мнению И.Т. Балабанова «доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли (доходов). относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса, величина которого измеряется уровнем рентабельности.

А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев отмечают что «конечный финансовый результат деятельности фирмы – это балансовая прибыль (убыток) отчетного периода, представляющая собой алгебраическую сумму результата от реализации продукции, результата от финансовой деятельности, сальдо доходов и расходов от прочих внереализационных операций».

С точки зрения Н.Н. Селезневой «прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности. Прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности». Н.Н. Селезнева говорит, что анализ финансовых результатов и рентабельности деятельности организации непосредственно увязан с анализом оборотных и внеоборотных активов имущества фирмы.

В.В. Ковалев в своих работах отмечает что, «результативность функционирования организации чаще всего оценивается показателями прибыли и рентабельности, которые в свою очередь существенно зависят от организации производственного процесса, его ритмичности, эффективности использования отдельных видов имущественного потенциала, т.е. динамики финансово-хозяйственной деятельности организации». При этом В.В. Ковалев считает, что «характеризуя результативность деятельности коммерческой организации в отчетном периоде, правильнее говорить не о прибыли, а о финансовом результате». Он разъясняет, что деятельность организации не обязательно прибыльна. Нет ни одной организации, не имевшей в своей истории хотя бы кратковременных спадов, выражавшихся более или менее значимыми убытками. Очевидно, что убыточная деятельность не может иметь долгосрочный характер, так как приводит к ликвидации фирмы. Убыток может трактоваться, как прибыль с отрицательным знаком.

И. А. Бланк рассматривает роль прибыли фирмы в условиях рыночной экономики следующим образом:

1. Прибыль фирмы является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста выступает размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

2. Прибыль фирмы создает базу экономического развития государства в целом. Механизм перераспределения прибыли фирмы через налоговую систему позволяет «наполнять» доходную часть государственных бюджетов всех уровней (общегосударственных и местных). Это дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме этого реализуется известный принцип – «богатство государства характеризуется уровнем богатства его граждан».

3. Прибыль фирмы является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный уровень прибыли фирмы в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли фирм характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором «перелива капитала» в отрасли с более эффективным его использованием. При этом капитал перемещается в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что, способствует более полному удовлетворению общественных и личных потребностей.

4. Прибыль является основным внутренним источником формирования финансовых ресурсов фирмы, обеспечивающих его развитие. Чем выше уровень генерирования прибыли фирмы в процессе ее хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях – тем выше уровень самофинансирования ее развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции фирмы на рынке. При этом прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

5. Прибыль является главным источником возрастания рыночной стоимости фирмы. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной прибыли фирмой, т.е. ее направления на рост ее активов. Чем выше сумма и уровень капитализации подученной фирмой прибыли, тем в большей степени возрастает стоимость ее чистых активов 9активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость фирмы в целом, определяемая при ее продаже, слиянии, поглощении и в других случаях

6. Прибыль фирмы является важным источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих «выживание» отдельных социально незащищенных членов общества. За счет полученной прибыли фирмы удовлетворяются части социальных потребностей ее персонала (социальные программы в коллективах и индивидуальных трудовых соглашениях). За счет прибыли полученной фирмой осуществляется внешняя благотворительная деятельность фирмы, направленная на финансирование отдельных неприбыльных организаций, оказание материальной помощи отдельным категориям граждан.

7. Прибыль является основным защитным механизмом, предохраняющим фирму от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности фирмы (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и так далее), но при прочих равных условиях, фирма гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой категории заключается в том, что необходимый уровень прибыли – это:

- основной внутренний источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности организации;

- главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

- индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальный потребностей общества.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одна из главных внутренних причин банкротства.

Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде. Это означает: обеспечение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре; обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска; обеспечение высокого качества формируемой прибыли; обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам компании; обеспечение достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса; обеспечение роста рыночной стоимости организации; обеспечение эффективности программ участия персонала в распределении прибыли.

Н.Н. Селезнева предлагает следующую классификацию прибыли фирмы (рис. 1.1).

Рассмотрим более подробно каждый вид прибыли:

1. По характеру отражения в учете.

Бухгалтерская прибыль представляет собой разность между доходами фирмы и внешними его текущими затратами (издержками), отражаемыми бухгалтерским учетом.

Экономическая прибыль представляет собой разность между суммой доходов фирмы, с одной стороны, и суммой как внешних, так и внутренних его текущих затрат (издержек), с другой. При этом внутренние текущие затраты фирмы, не отражаемые бухгалтерским учетом, оцениваются по альтернативной их стоимости. Экономическая прибыль фирмы всегда меньше бухгалтерской прибыли на величину внутренних текущих затрат (издержек).

Рис. 1.1 Классификация прибыли

И.А. Бланк предлагает более широкую классификацию прибыли (таблица 1.1):

Таблица 1.1

Классификация прибыли фирмы

2. По характеру деятельности фирмы.

Прибыль от обычной деятельности характеризует финансовый результат от всех традиционных для данной фирмы видов деятельности и хозяйственных операций, формируемый на регулярной основе.

Прибыль от чрезвычайных событий характеризует необычный или очень редкий для данной фирмы источник ее формирования.

3. По основным видам.

Прибыль от реализации продукции – товаров, работ, услуг – является основным видом на предприятии, непосредственно связанным с отраслевой спецификой их деятельности. Аналогом этого термина выступает термин «прибыль по основной деятельности». В обоих случаях под этой прибылью понимается результат хозяйствования по основой производственно-сбытовой деятельности предприятия.

Прибыль от внереализационных операций формально характеризуется термином «доходы от внереализационных операций», однако по своему сущностному содержанию относится к категории прибыли, как отражается в отчетности в виде сальдо между полученными доходами и понесенными расходами по этим операциям. К составу доходов, формирующих эту прибыль, относятся доходы от паевого участия данной фирмы в деятельности других совместных фирм с отечественными и зарубежными партнерами. Так же относятся к ним и доходы принадлежащих фирме облигаций, акций и других ценных бумаг, выпущенных сторонними эмитентами; доходы по депозитным вкладам фирмы в банках; полученные штрафы, пени и неустойки и некоторые другие. По своему содержанию финансовый результат весьма сложная категория - это общий результат всех действий хозяйствующего субъекта, затрагивающий экономические интересы участников производственного процесса.

Конечный итог многосторонней деятельности каждого хозяйствующего субъекта – это его финансовые результаты: прибыль или убытки. В редких случаях прибыль и убытки одновременно равняются нулю, что следует считать отрицательным результатом, поскольку общая деятельность предприятия не принесла положительных эффектов.

В условиях рыночной экономики и переходного к ней периода целевой функцией предприятия становиться прибыль. Она – двигатель всех его действий, отражает их эффективность. Прибыль является важным источником финансирования развития и совершенствования производства, удовлетворения хозяйственных нужд, социальных потребностей работников и собственников используемого капитала.

В настоящее время существуют следующие подходы к определению категории финансовые результаты, отраженные в научной и учебной литературе российских и зарубежных авторов:

По мнению Г.В. Савицкой «финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности». Здесь же дается определение прибыли и рентабельности: «прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции»; «показатели рентабельности характеризуют эффективность работы в целом, и более чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами». Г.В. Савицкая отмечает, что только после продажи продукции чистый доход принимает форму прибыли. Поэтому, финансовые результаты деятельности, следует изучать в тесной связи с использованием и реализацией продукции.

М.Н. Крейнина рассматривает прибыль как экономический показатель, характеризующий финансовые результаты деятельности предприятия, превышение всех видов доходов над всеми видами затрат. Главная ее составляющая – прибыль от продаж. Это наиболее управляемая часть прибыли; хотя в ряде случаев на общую величину прибыли существенно влияет сальдо операционных и внереализационных доходов и расходов.

По мнению И.Т. Балабанова «доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности – сумма прибыли (доходов). относительный показатель – уровень рентабельности. Рентабельность представляет собой доходность (прибыльность) производственно-торгового процесса, величина которого измеряется уровнем рентабельности.

А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев отмечают что «конечный финансовый результат деятельности фирмы – это балансовая прибыль (убыток) отчетного периода, представляющая собой алгебраическую сумму результата от реализации продукции, результата от финансовой деятельности, сальдо доходов и расходов от прочих внереализационных операций».

С точки зрения Н.Н. Селезневой «прибыль – это выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности. Прибыль представляет собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности». Н.Н. Селезнева говорит, что анализ финансовых результатов и рентабельности деятельности организации непосредственно увязан с анализом оборотных и внеоборотных активов имущества фирмы.

В.В. Ковалев в своих работах отмечает что, «результативность функционирования организации чаще всего оценивается показателями прибыли и рентабельности, которые в свою очередь существенно зависят от организации производственного процесса, его ритмичности, эффективности использования отдельных видов имущественного потенциала, т.е. динамики финансово-хозяйственной деятельности организации». При этом В.В. Ковалев считает, что «характеризуя результативность деятельности коммерческой организации в отчетном периоде, правильнее говорить не о прибыли, а о финансовом результате». Он разъясняет, что деятельность организации не обязательно прибыльна. Нет ни одной организации, не имевшей в своей истории хотя бы кратковременных спадов, выражавшихся более или менее значимыми убытками. Очевидно, что убыточная деятельность не может иметь долгосрочный характер, так как приводит к ликвидации фирмы. Убыток может трактоваться, как прибыль с отрицательным знаком.

И. А. Бланк рассматривает роль прибыли фирмы в условиях рыночной экономики следующим образом:

1. Прибыль фирмы является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста выступает размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

2. Прибыль фирмы создает базу экономического развития государства в целом. Механизм перераспределения прибыли фирмы через налоговую систему позволяет «наполнять» доходную часть государственных бюджетов всех уровней (общегосударственных и местных). Это дает возможность государству успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме этого реализуется известный принцип – «богатство государства характеризуется уровнем богатства его граждан».

3. Прибыль фирмы является критерием эффективности конкретной производственной (операционной) деятельности. Индивидуальный уровень прибыли фирмы в сравнении с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли фирм характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором «перелива капитала» в отрасли с более эффективным его использованием. При этом капитал перемещается в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что, способствует более полному удовлетворению общественных и личных потребностей.

4. Прибыль является основным внутренним источником формирования финансовых ресурсов фирмы, обеспечивающих его развитие. Чем выше уровень генерирования прибыли фирмы в процессе ее хозяйственной деятельности, тем меньше его потребность в привлечении финансовых средств из внешних источников и при прочих равных условиях – тем выше уровень самофинансирования ее развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции фирмы на рынке. При этом прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

5. Прибыль является главным источником возрастания рыночной стоимости фирмы. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной прибыли фирмой, т.е. ее направления на рост ее активов. Чем выше сумма и уровень капитализации подученной фирмой прибыли, тем в большей степени возрастает стоимость ее чистых активов 9активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость фирмы в целом, определяемая при ее продаже, слиянии, поглощении и в других случаях

6. Прибыль фирмы является важным источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих «выживание» отдельных социально незащищенных членов общества. За счет полученной прибыли фирмы удовлетворяются части социальных потребностей ее персонала (социальные программы в коллективах и индивидуальных трудовых соглашениях). За счет прибыли полученной фирмой осуществляется внешняя благотворительная деятельность фирмы, направленная на финансирование отдельных неприбыльных организаций, оказание материальной помощи отдельным категориям граждан.

7. Прибыль является основным защитным механизмом, предохраняющим фирму от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности фирмы (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов и так далее), но при прочих равных условиях, фирма гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро увеличена доля высоколиквидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

Прибыль – это особый систематически воспроизводимый ресурс коммерческой организации, конечная цель развития бизнеса. Сущность рассматриваемой категории заключается в том, что необходимый уровень прибыли – это:

- основной внутренний источник текущего и долгосрочного развития организации;

- главный источник возрастания рыночной стоимости организации;

- индикатор кредитоспособности организации;

- главный интерес собственника, поскольку он обеспечивает возможность возрастания капитала и бизнеса;

- индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли;

- гарант выполнения организацией своих обязательств перед государством, источник удовлетворения социальный потребностей общества.

Поддержание необходимого уровня прибыльности – объективная закономерность нормального функционирования организации в рыночной экономике. Систематический недостаток прибыли и ее неудовлетворительная динамика свидетельствуют о неэффективности и рискованности бизнеса – одна из главных внутренних причин банкротства.

Главная цель управления прибылью – максимизация благосостояния собственников в текущем и перспективном периоде. Это означает: обеспечение максимальной прибыли, соответствующей ресурсам организации и рыночной конъюнктуре; обеспечение оптимальной пропорциональности между уровнем формируемой прибыли и допустимым уровнем риска; обеспечение высокого качества формируемой прибыли; обеспечение выплаты необходимого уровня дохода на инвестированный капитал собственникам компании; обеспечение достаточного объема инвестиций за счет прибыли в соответствии с задачами развития бизнеса; обеспечение роста рыночной стоимости организации; обеспечение эффективности программ участия персонала в распределении прибыли.

Н.Н. Селезнева предлагает следующую классификацию прибыли фирмы (рис. 1.1).

Рассмотрим более подробно каждый вид прибыли:

1. По характеру отражения в учете.

Бухгалтерская прибыль представляет собой разность между доходами фирмы и внешними его текущими затратами (издержками), отражаемыми бухгалтерским учетом.

Экономическая прибыль представляет собой разность между суммой доходов фирмы, с одной стороны, и суммой как внешних, так и внутренних его текущих затрат (издержек), с другой. При этом внутренние текущие затраты фирмы, не отражаемые бухгалтерским учетом, оцениваются по альтернативной их стоимости. Экономическая прибыль фирмы всегда меньше бухгалтерской прибыли на величину внутренних текущих затрат (издержек).

| КЛАССИФИКАЦИЯ ПРИБЫЛИ |

| По порядку формирования |

| - Валовая прибыль - Маржинальный доход - Прибыль до налогообложения - Чистая прибыль |

| По источникам формирования |

| - Прибыль от реализации услуг - Прибыль от реализации имущества - Внереализационная прибыль |

| По видам деятельности |

| - Прибыль от обычной деятельности (операционная прибыль) - Прибыль от инвестиционной деятельности - Прибыль от финансовой деятельности |

| По характеру использования |

| - Прибыль, направленная на дивиденды (потребленная) - Капитализированная (нераспределенная прибыль) |

| По периодичности получения |

| - Регулярная прибыль - Чрезвычайная прибыль |

Рис. 1.1 Классификация прибыли

И.А. Бланк предлагает более широкую классификацию прибыли (таблица 1.1):

Таблица 1.1

Классификация прибыли фирмы

| Признаки классификации прибыли фирмы | Виды прибыли по соответствующим признакам классификации |

| 1. Характер отражения в учете | - Бухгалтерская прибыль - Экономическая прибыль |

| 2. Характер деятельности фирмы | - Прибыль от обычной деятельности - Прибыль от чрезвычайных событий |

| 3. Основные виды хозяйственных операций фирмы | - Прибыль от реализации продукции - Прибыль от внереализационных операций |

| 4. Основные виды деятельности фирмы | - Прибыль от операционной деятельности - Прибыль от инвестиционной деятельности - Прибыль от финансовой деятельности |

| 5. Состав формирующих элементов | - Маржинальная прибыль - Валовая прибыль - Чистая прибыль |

| 6. Характер налогообложения | - Налогооблагаемая прибыль -Прибыль,не подлежащая налогообложению |

| 7. Характер инфляционной очистки | - Прибыль номинальная - прибыль реальная |

| 8. Достаточность уровня формирования | - Низкая прибыль - Нормальная прибыль - Высокая прибыль |

| 9. Рассматриваемый период формирования | - Прибыль предшествующего периода - Прибыль отчетного периода - Прибыль планового периода |

| 10. Характер использования | - Капитализируемая прибыль - Потребленная прибыль |

| 11. Степень использования | - Нераспределенная прибыль - Распределенная прибыль |

| 12. Значение итогового результата хозяйствования | - Положительная прибыль - Отрицательная прибыль |

Прибыль от обычной деятельности характеризует финансовый результат от всех традиционных для данной фирмы видов деятельности и хозяйственных операций, формируемый на регулярной основе.

Прибыль от чрезвычайных событий характеризует необычный или очень редкий для данной фирмы источник ее формирования.

3. По основным видам.

Прибыль от реализации продукции – товаров, работ, услуг – является основным видом на предприятии, непосредственно связанным с отраслевой спецификой их деятельности. Аналогом этого термина выступает термин «прибыль по основной деятельности». В обоих случаях под этой прибылью понимается результат хозяйствования по основой производственно-сбытовой деятельности предприятия.

4. По основным видам деятельности фирмы.

Прибыль от операционной деятельности представляет собой совокупный объем прибыли от реализации продукции и прибыли от других операций, не относящихся к инвестиционной или финансовой деятельности.

Прибыль от инвестиционной деятельности характеризует итоговый финансовый результат от операций по приобретению (сооружению, изготовлению) и продаже амортизируемого имущества – основных фондов, нематериальных активов и других необоротных активов, а также краткосрочных финансовых инвестиций, которые не являются эквивалентами денежных средств.

Прибыль от финансовой деятельности характеризует финансовый результат операций, которые приводят к изменению размера и состава собственного капитала и ссуд фирмы (привлечения дополнительного акционерного или паевого капитала, эмиссии облигаций и других ценных бумаг, привлечение кредита в различных его формах, погашение обязательств по основному долгу и т.п.).

5. По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистую прибыль фирмы. Под этими терминами понимают обычно различную степень «очистки» полученных фирмой чистых доходов от понесенных ей в процессе хозяйственной деятельности затрат.

Маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода фирмы от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат.

Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных (балансовая прибыль соответственно представляет собой разницу между всей суммой чистого дохода фирмы и всей суммой ее текущих затрат).

Чистая прибыль характеризует сумму балансовой (или валовой) прибыли, уменьшенную на сумму налоговых платежей за счет нее.

6. По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики фирмы, так как позволяет оценивать альтернативные хозяйственные операции с позиции конечного их эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством.

7. По характеру инфляционной «очистки» прибыли выделяют номинальную и реальную. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированной на темп инфляции в соответствующем периоде.

8. По достаточности уровня формирования выделяют низкую, нормальную и высокую прибыль фирмы (критерием такого деления выступает уровень нормальной прибыли).

Нормальная прибыль характеризует такой уровень ее формирования, когда после покрытия внешних и внутренних текущих затрат (издержек), остается доход, равный минимальной ставке депозитного процента (по отношению к сумме используемого собственного капитала).

Низкая и высокая прибыль характеризует уровень ее формирования, который соответственно ниже или выше уровня нормальной прибыли.

9. По рассматриваемому периоду формирования выделяют прибыль предшествующего периода (т.е. периода, предшествующего отчетному), прибыль отчетного периода и прибыль планового периода (планируемую прибыль). Такое деление используется в целях анализа и планирования для выявления соответствующих трендов ее динамики, построения соответствующего базиса расчетов.

10. По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части.

Капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов фирмы.

Потребленная прибыль характеризует ту ее часть, которая израсходована на выплаты собеседникам (акционерам), персоналу или на социальные программы фирмы.

11. По степени использования.

Нераспределенная прибыль характеризует часть сформированной прибыли фирмы, которая еще не распределена (а соответственно и не использована) на конкретные хозяйственные нужды.

Распределенная прибыль характеризует часть сформированной прибыли, которая на рассматриваемую дату уже распределена и не использована в процессе хозяйственной деятельности.

12. По значению итогового результата хозяйствования различают положительную прибыль (или собственно прибыль) и отрицательную прибыль (убыток).

Говоря о прибыли как о финансовом результате фирмы нельзя упустить из внимания такой показатель как рентабельность.

Рассмотрим сущность, роль и классификацию показателей рентабельности фирмы предложенную А.Д. Шереметом.

Показатели рентабельности характеризуют эффективность работы фирмы в целом, доходность различных направлений деятельности, окупаемость затрат. Показатели рентабельности являются важными характеристиками факторной среды формировании прибыли фирмы. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния фирмы. Показатели рентабельности более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования.

Основные показатели рентабельности можно объединить в следующие группы (таблица 1.2):

Таблица 1.2

Показатели рентабельности

| 1 группа | Показатели рентабельности капитала (активов) |

| 2 группа | Показатели рентабельности продукции |

| 3 группа | Показатели, рассчитанные на основе потоков наличных денежных средств |

Таким образом, важнейшим финансовым показателем, определяющим способность фирмы обеспечивать необходимое для ее нормального развития превышение доходов над расходами, является прибыль. С целью выявления условий и возможностей для получения фирмой прибыли проводится анализ финансовых результатов, в ходе которого должны быть получены ответы на следующие вопросы:

- насколько стабильны полученные доходы и произведенные расходы;

- какие элементы отчета о прибылях и убытках могут быть использованы для прогнозирования финансовых результатов;

- насколько производительны осуществляемые затраты;

- насколько эффективно управление предприятием.

Сумма прибыли, и уровень рентабельности являются основными показателями, характеризующими финансовые результаты предприятия. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности является одной из основных задач в любой сфере бизнеса.

Большое значение в процессе управления финансовыми результатами отводится экономическому анализу, основными задачами которого являются:

- систематический контроль за формированием финансовых результатов;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

- оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- разработка рекомендаций по использованию выявленных резервов.

Основными источниками информации для анализа являются:

- данные аналитического бухгалтерского учета по счетам результатов,

- отчет о прибылях и убытках (форма №2),

- отчет об изменениях капитала (форма №3),

- приложение к балансу (форма №5),

- соответствующие таблицы бизнес-плана предприятия.

В связи с введением новых форм бухгалтерской отчетности изменился порядок формирования и оценки конечного финансового результата (чистой прибыли или убытка) организации, хотя во многом сохранена преемственность с действовавшей ранее практикой учета выручки от реализации продукции и себестоимости товаров.

В новом «Отчете о прибылях и убытках» произведен ряд важнейших изменений. Принимая во внимание, что основные показатели раздела «доходы и расходы по обычным видам деятельности» остались без изменения, из формы №2 исключена детализированная расшифровка выручки от реализации и себестоимости проданных товаров. Это значительно упрощает порядок формирования показателей «Отчета о прибылях и убытках» предприятиями, осуществляющими несколько видов деятельности. Однако необходимо учитывать требование существенности, предъявляемое к бухгалтерской отчетности и определяемое организацией самостоятельно. Существенной признают сумму, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее 5%. Уровень существенности, принятый предприятием, закрепляют в его учетной политике. Показатели в случае их существенности непосредственно включают в Отчет о прибылях и убытках либо в пояснительную записку. Следует помнить, что данные о расходах по обычным видам деятельности в форме №2 приводят по организации в целом без учета внутрихозяйственного оборота.

Разделы «Операционные доходы и расходы» и «Внереализационные доходы и расходы» объединены в разделе «прочие доходы и расходы» без изменения состава показателей.

Раздел «Чрезвычайные доходы и расходы» исключен, так как они не носят регулярного характера, поэтому их учитывают в составе внереализационных или операционных доходов и расходов.

Конечным финансовым результатом является чистая прибыль, имеющая приоритетное значение для принятия управленческих решений по финансированию инвестиций в основной и оборотный капитал предприятия. Нормы ПБУ 18/02 позволяют показать в бухгалтерской отчетности (прежде всего форме №2) достоверную информацию для всех заинтересованных пользователей, которая относится к взаимоотношениям предприятия с бюджетом по налогу на прибыль. Этот налог фактически исчислен по данным налогового, а не бухгалтерского учета. В результате показанная в бухгалтерском балансе нераспределенная прибыль (непокрытый убыток) будет определена с учетом реального налога на прибыль.

Параметр «Чистая прибыль (убыток) отчетного периода» в форме №2 определяют исходя из того, что в качестве расхода по налогу на прибыль, вычитаемого из суммы прибыли до налогообложения, должна быть принята величина условного расхода по налогу на прибыль, скорректированного на сумму постоянных налоговых обязательств (активов). Условный расход (доход) по налогу на прибыль равен величине, определяемой как произведение бухгалтерской прибыли, образованной в отчетном периоде, на ставку налога на прибыль, установленную действующим законодательством (в

Чистая прибыль отчетного периода = прибыль (убыток) до налогообложения + отложенные налоговые активы – отложенные налоговые обязательства – текущий налог на прибыль ± иные платежи, производимые за счет прибыли после налогообложения ± суммы списания отложенных активов и обязательств.

При заполнении Отчета о прибылях и убытках необходимо помнить, что признанные в отчетном периоде (с учетом условий ПБУ 10/99) расходы предприятия подлежат отражению:

§ в себестоимости продукции (работ, услуг);

§ за счет финансовых результатов (операционные и внереализационные расходы);

§ в составе стоимости активов (расходы, связанные с приобретением и созданием активов до начала их использования).

Новый Отчет о прибылях и убытках содержит и другие новации по составу статьей и их элементов, носящие более частный характер.

Следует иметь в виду, что при получении финансирования на покрытие расходов прошлых лет причитающихся к получению бюджетные средства непосредственно относят к внереализационным доходам.

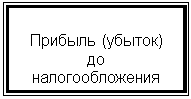

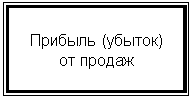

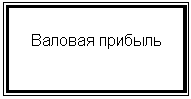

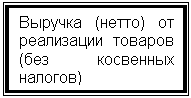

Формирование конечного финансового результата фирмы в форме чистой прибыли (убытка) отчетного периода показано на рис. 1.2.

|

|

|

|

| Прибыль (убыток) до налогообложения |

| Прибыль (убыток) от продаж |

| Валовая прибыль |

| Выручка (нетто) от реализации товаров (без косвенных налогов) |

SHAPE \* MERGEFORMAT

SHAPE \* MERGEFORMAT

| Чистая прибыль (убыток) отчетного периода |

| Необходимые корректировки для получения конечного финансового результата |

| ||||

| ||||

| ||||

| ||||

| ||||

Рис. 1.2 Формирование конечного финансового результата деятельности фирмы

Таким образом, можно сделать следующие выводы:

Финансовый результат – главный критерий оценки деятельности для большинства организаций. Насколько привлекательны финансовые результаты фирмы, настолько стабильно ее текущее и перспективное финансовое состояние.

Прибыль – это часть чистого дохода, который получают фирмы после реализации продукции как вознаграждение за вложенный капитал и риск предпринимательской деятельности.

Рентабельность – показатель, характеризующий эффективность работы в целом, и более полно, чем прибыль отражает окончательные результаты хозяйственной деятельности.

Прибыль формируется в процессе хозяйственной деятельности организации, это находит отражение в бухгалтерском учете и отчетности. Расчет прибыли организации дается за отчетный период и за аналогичный период предыдущего года, это позволяет затем провести горизонтальный и вертикальный анализ прибыли, определить динамику основных показателей, формирующих прибыль, и оценить их влияние на изучаемый показатель.

1.2 Методология оценки финансового результата деятельности фирмы

Анализ каждого элемента прибыли имеет приоритетное значение для руководства предприятия, его учредителей, акционеров и кредиторов. Руководству такой анализ позволяет определить перспективы развития предприятия, возможности мотивации его персонала, так как прибыль является источником финансирования капитальных вложений, пополнения оборотных средств и реализации социальных программ. Для учредителей и акционеров она является источником получения дохода на вложенный ими в данное предприятие капитал (в форме дивидендов). Кредиторам подобный анализ дает возможность погашения предоставленных хозяйствующему субъекту кредитов и займов, включая и уплату причитающихся процентов. Источником их выплаты является денежная выручка от реализации продукции (работ, услуг), в состав которой входит и прибыль.

Основными задачами анализа формирования прибыли фирмы являются следующие:

§ изучение возможностей получения прибыли в соответствии с имеющимися ресурсным потенциалом фирмы и конъюнктурой рынка;

§ систематический контроль за процессом формирования прибыли и изменением ее динамики;

§ определение влияния как внешних, так и внутренних факторов на финансовые результаты;

§ оценка качества прибыли;

§ выявление резервов увеличения суммы прибыли и повышение уровня доходности бизнеса.

Также в качестве задач анализа формирования прибыли можно обозначить выявление резервов увеличения суммы прибыли и повышение уровня доходности бизнеса, оценка работы фирмы по использованию возможностей увеличения прибыли и рентабельности и выработка рекомендаций по повышению эффективности системы управления.

Существуют различные формы анализа прибыли, которые можно классифицировать по различным признакам (рис. 1.3):

| В зависимости от объекта исследования |

| Анализ распределения и использования прибыли |

| В зависимости от организации проведения |

| Внутренний анализ прибыли |

| В зависимости от масштабов деятельности |

| Анализ прибыли по структурному подразделению |

| Анализ прибыли по отдельной операции |

| В зависимости от периода проведения |

| Текущий анализ прибыли |

| Последующий анализ прибыли |

| В зависимости от глубины аналитического исследования |

| Фундаментальный анализ прибыли |

| В зависимости от объема аналитического исследования |

| Тематический анализ прибыли |

Рис. 1.3 Формы анализа прибыли в зависимости от целей его проведения на фирме

Внешний анализ прибыли осуществляют налоговые органы, аудиторские фирмы, банки, страховые компании с целью изучения правильности ее отражения, уровня кредитоспособности фирмы и т.п. Источником информации для проведения такого анализа являются данные финансового учета и отчетности фирмы.

Внутренний анализ прибыли проводится менеджерами фирмы или ее собственниками с использованием всей совокупности имеющихся информативных показателей (включая данные управленческого учета). Результаты такого анализа могут представлять коммерческую тайну фирмы.

Анализ финансовых результатов деятельности фирмы включает:

§ изучение изменений каждого показателя за отчетный период по сравнению с базисным (горизонтальный анализ);

§ структурный анализ соответствующих статей (в процентах);

§ изучение динамики изменения показателей за ряд периодов (кварталов, лет) – трендовый анализ;

§ исследование влияния отдельных факторов на прибыль (факторный анализ);

§ контроль за выполнением установленных внутренних плановых заданий по прибыли по центрам финансовой ответственности (контроллинг прибыли).

Существуют различные методические подходы к анализу финансовых результатов фирмы. Рассмотрим некоторые из них:

Н.Н. Селезнева анализ уровня и динамики финансовых результатов по данным формы №2 проводит с использованием горизонтального, вертикального и факторного метода.

1. Горизонтальный анализ прибыли базируется на изучении динамики отдельных ее показателей во времени. В процессе использования этой системы анализа рассчитываются темпы ее роста (прироста) отдельных видов прибыли, определяются общие тенденции ее изменения.

2. Вертикальный анализ прибыли базируется на структурном разложении агрегированных показателей ее формирования, распределения и использования. В процессе применения этой системы анализа рассчитываются удельные веса отдельных структурных составляющих агрегированного показателя прибыли.

3. Факторный анализ является анализом общей бухгалтерской прибыли (прибыли до налогообложения). Балансовая прибыль учитывает финансовые результаты от реализации продукции, прочей реализации, внереализационных операций.

Основными задачами анализа прибыли до налогообложения являются:

- оценка плана (прогноза) прибыли;

- изучение состава и структуры прибыли в динамике;

- выявление и количественное измерение влияния факторов, формирующих прибыль;

- выявление резервов роста прибыли;

- разработка рекомендаций по наиболее эффективному формированию и использованию прибыли с учетом перспектив развития организации.

В процессе такого анализа изучают состав и динамику прибыли отчетного года; устанавливают факторы, определяющие уровень прибыли; оценивают влияние выделенных факторов.

Прибыль от продаж или реализации продукции характеризует абсолютную эффективность хозяйствования коммерческой организации, ее производственной, сбытовой, управленческой деятельности. Рост прибыли от реализации создает основу для расширенного воспроизводства, выполнения обязательств организацией перед бюджетом, банками и другими кредиторами.

Изменение прибыли от реализации продукции (работ, услуг) зависит от ряда факторов, на которые, в свою очередь, влияют объем проданной продукции и ее себестоимость:

Л.Е. Басовский в своей методике объединяет коэффициенты прибыльности и рентабельности в следующие группы: 1) показатели прибыльности продаж, исчисляемые как отношение соответствующих видов прибыли к объему реализованной продукции; 2) показатели рентабельности активов, исчисляемые как отношение соответствующих видов прибыли к той или иной группе активов; 3) показатели рентабельности финансовых источников капитала, определяемые как отношение соответствующих видов прибыли к той или иной группе обязательств.

К первой группе относятся следующие показатели:

1. Коэффициент валовой прибыли, или, по немецкой терминологии, коэффициент покрытия. Это отношение разности между объемом продаж товаров и услуг и их стоимостью, равный прямым переменным издержкам, к объему продаж:

(Продажи – Стоимость продукции) / Продажи (10).

Этот коэффициент показывает долю валовой прибыли, валовой маржи, валового покрытия в объеме продаж и является одним из наиболее важных для менеджеров предприятия. Он позволяет определить величину, которая остается после вычета из себестоимости реализованной продукции переменных издержек на покрытие других видов издержек - операционных, т.е. постоянных издержек, налогов, процентов за кредит, и получение прибыли.

2. Коэффициент операционной прибыли (операционной маржи) – это отношение операционной прибыли, т.е. прибыли от основной деятельности, к объему продаж:

Операционная прибыль / Продажи (11).

Этот коэффициент показывает величину операционных расходов, приходящуюся на одну денежную единицу продаж.

3. Рентабельность продаж – отношение чистой прибыли к продажам:

Чистая прибыль / Сумма продаж (12).

Коэффициент показывает величину чистого дохода, полученного предприятием на рубль реализованной продукции.

Вторая группа показателей характеризует рентабельность активов (общих, текущих и долгосрочных) по отношению к различимым видам прибыли. Наиболее часто для оценки рентабельности активов исползают данные о чистой прибыли.

1. Рентабельность активов – отношение чистой прибыли к активам:

Чистая прибыль / Сумма активов (13).

Коэффициент показывает, сколько рублей чистой прибыли получено на рубль активов. Если рентабельность активов меньше процентной ставки за кредиты, то предприятие нельзя считать благополучным.

2. Рентабельность текущих активов – отношение чистой прибыли к величине текущих активов:

Чистая прибыль / Текущие активы (14).

Коэффициент показывает, сколько рублей чистой прибыли получено на рубль текущих активов – оборотных средств.

3. Рентабельность долгосрочных активов – отношение чистой прибыли к долгосрочным активам:

Чистая прибыль / Долгосрочные активы (15).

Коэффициент показывает, сколько рублей чистой прибыли получено на рубль долгосрочных – внеоборотных активов.

Третья группа коэффициент характеризует степень доходности средств, вложенных в предприятие.

1. Рентабельность общих инвестиций – отношение прибыли до вычета налогов и суммы выплаченных процентов по долгосрочным обязательствам к общим инвестициям – долгосрочным обязательствам и собственному капиталу:

(Прибыль до вычета налогов + Выплачиваемые проценты) / (Долгосрочные обязательства + Собственный капитал) (16).

Этот коэффициент показывает, насколько эффективно использовались инвестированные средства, какой доход получает предприятие на рубль инвестированных средств. Он косвенно характеризует эффективность управления инвестированными средствами, опыт, компетенцию руководства.

2. Рентабельность собственного капитала – отношение чистой прибыли к собственному капиталу:

Чистая прибыль / Собственный капитал (17).

Этот коэффициент показывает, насколько эффективно использовался собственный капитал. Он особенно важен для акционеров, так как может оказывать влияние на котировки акций на фондовой бирже.

3. Коэффициент прибыли на долгосрочные обязательства – отношение чистой прибыли к долгосрочным обязательствам:

Чистая прибыль / Долгосрочные обязательства (18).

Этот коэффициент косвенно показывает возможности погашения долгосрочных кредитов. Его следует сравнивать со ставками процентов за кредиты.

Рассмотрим методику анализа формирования и распределения прибыли Г. В. Савицкой. Автор предлагает рассчитывать следующие коэффициенты, определяющие размер чистой прибыли и капитализируемой прибыли:

ΔЧП = ЧП1-ЧП0 (19),

где ЧП1 – чистая прибыль отчетного периода;

ЧП0 – чистая прибыль базисного года.

Изменение доли соответствующего направления использования чистой прибыли (Дотчi):

Отчi=ЧПЧ Дотчi (20).

Способом абсолютных разниц можно рассчитать, как изменялась сумма отчислений в соответствующий фонд за счет:

А) доли отчислений от чистой прибыли:

ΔОтчi=Δ Дотчi ЧЧП0 (21);

Б) суммы чистой прибыли:

ΔОтчi=Δ Дотчi ЧЧП (22).

Зная факторы изменения чистой прибыли, можно определить их влияние на размер потребленной и капитализированной прибыли. Для этого прирост чистой прибыли за счет каждого фактора нужно умножить на фактическую долю соответствующего направления использования прибыли:

ΔОтчхi=ΔЧПх1Ч Дотчi 1 (23).

При анализе дивидендной политики, автор предлагает рассчитывать коэффициенты:

Курсовая стоимость акций =

И.А. Бланк предлагает следующую систему аналитических коэффициентов управления прибылью:

Коэффициенты эффективности распределения прибыли. Основной целью расчета и использования этой системы коэффициентов является определение степени оптимальности распределения и использования получаемой предприятием прибыли. Эти показатели могут определяться как в десятичном исчислении, так и в процентах.

Коэффициент налогообложения прибыли. Он рассчитывается по следующей прибыли:

КНП =

где КНП – коэффициент налогообложения прибыли;

НПп – сумма налогов, сборов и других обязательных платежей, выплаченных за счет прибыли в рассматриваемом периоде;

БП – сумма балансовой прибыли предприятия в рассматриваемом периоде.

Коэффициент чистой прибыли. Его расчет осуществляется по следующей формуле:

КЧП =

где КЧП – коэффициент чистой прибыли;

ЧП – сумма чистой прибыли предприятия в рассматриваемом периоде;

ВП – сумма валовой прибыли предприятия в рассматриваемом периоде.

Коэффициент капитализации прибыли. Расчет этого показателя осуществляется по следующей формуле:

ККП =

где ККП – коэффициент капитализации прибыли;

ЧПК – сумма капитализированной чистой прибыли;

ЧП - общая сумма полученной чистой прибыли.

Коэффициент потребления прибыли. При расчете этого показателя используется следующая формула:

КПП=

где КПП – коэффициент потребления прибыли;

ЧПП – сумма чистой прибыли направленной (использованной) на потребление;

ЧП – общая сумма полученной чистой прибыли.

Для оценки эффективности использования капитализированной части прибыли применяются следующие основные показатели:

Коэффициент инвестирования прибыли. Он показывает, какая часть капитализированной прибыли была использована на инвестирование прироста активов в рассматриваемом периоде. Расчет этого показателя осуществляется по следующей формуле:

КИП =

где КИП – сумма капитализированной чистой прибыли, использованной на инвестирование прироста активов в рассматриваемом периоде;

ЧПИ – сумма капитализированной чистой прибыли, использованной на инвестирование прироста активов в рассматриваемом периоде;

ЧПК – общая сумма капитализированной чистой прибыли.

Коэффициент резервирования прибыли. Он показывает, какая часть капитализированной прибыли была направлена в резервный и другие страховые фонды предприятия. Для расчета этого показателя используется следующая формула:

КРП =

где КРП – коэффициент резервирования прибыли;

ЧПР – сумма капитализированной чистой прибыли, направленная в резервный и другие страховые фонды предприятия;

ЧПК - общая сумма капитализированной чистой прибыли.

Для оценки эффективности использования прибыли, направленной на потребление, применяются следующие показатели:

Коэффициент выплаты прибыли собственникам (коэффициент дивидендных выплат). Он рассчитывается по следующей формуле:

общая сумма капитализированной чистой прибыли.

КВС =

где КВС – коэффициент выплаты прибыли собственникам;

ЧПС – сумма чистой прибыли, выплаченной собственникам предприятия;

ЧП – общая сумма чистой прибыли предприятия.

Уровень прибыли собственников на вложенный капитал. Для расчета этого показателя используется следующая формула:

УПСК =

где УПСК – уровень прибыли собственников на вложенный капитал;

ЧПС – сумма чистой прибыли, выплаченной собственникам предприятия.

Коэффициент участия персонала в прибыли. Он определяется по следующей формуле:

КУПП =

где КУПП – коэффициент участия персонала в прибыли;

ЧППЕР – сумма чистой прибыли, выплаченной персоналу предприятия.

Коэффициент стимулирования труда за счет прибыли. Он рассчитывается по формуле:

КСТП =

где КСТП – коэффициент стимулирования труда за счет прибыли;

ЧПСТ – сумма чистой прибыли, израсходованная на материальное поощрение работников.

Средний уровень выплат прибыли персоналу. Для расчета этого показателя используется следующая формула:

УВПП =

где УВПП – средний уровень выплат прибыли персоналу (в расчете на одного работника);

СЧПП – среднесписочная численность персонала предприятия в рассматриваемом периоде.

В таблице 1.2 рассмотрена и проанализирована совокупность финансовых коэффициентов, используемых авторами различных методик для анализа финансовых результатов организации.

Таблица 1.2

Методики оценки финансовых результатов деятельности фирмы

| Показатели | Палий | Шеремет | Ефимова | Крейнина |

| Рентабельность продукции | ||||

| Рентабельность всей реализованной продукции | + | + | + | - |

| Балансовая прибыль на 1 руб., объема реализованной продукции | + | + | + | - |

| Чистая прибыль на 1 руб. объема реализованной продукции | + | + | + | - |

| Рентабельность основной деятельности | - | + | - | - |

| Рентабельность прочих операций | - | + | - | - |

Продолжение таблицы 1.2

| Рентабельность производственных фондов | ||||

| Рентабельность всех активов по балансовой прибыли | + | + | + | + |

| Рентабельность всех активов по чистой прибыли | + | + | + | + |

| Рентабельность вложений в предприятие | ||||

| Рентабельность всех вложений по балансовой прибыли | + | + | + | + |

| Рентабельность всех вложений по чистой прибыли | + | + | + | + |

| Рентабельность собственных средств | + | + | - | + |

| Рентабельность инвестиций | - | + | - | + |

- состав предлагаемых для оценки показателей во многом совпадает;

- рекомендуемая последовательность рассмотрения основных разделов аналитического отчета идентична.

1.3 Особенности оценки финансового результата жилищно-коммунальной сферы

Предприятия жилищно-коммунального хозяйства – муниципальные унитарные предприятия, в соответствии с ч. 2 ст.50 Гражданского кодекса РФ являющиеся коммерческими организациями, преследующими извлечение прибыли в качестве основной цели соей деятельности, следовательно, их деятельность должна приносить прибыль. Согласно ч. 1 ст. 42 Бюджетного кодекса РФ часть прибыли, остающейся после уплаты налогов и обязательных платежей, подлежит зачислению в доходы бюджета соответствующего муниципального образования.

Важным моментом исследования является подход к оценке финансовых результатов фирмы с точки зрения его прибыльности и рентабельности – выживаемости в рыночных условиях. Поэтому акцент в исследовании делается, прежде всего, на анализ и оценку показателей, характеризующих прибыльность фирмы.

Цель анализа заключается в том, чтобы дать сводную систему показателей, характеризующих внутреннее финансовое состояние предприятия, необходимых для принятия деловых производственно-хозяйственных и управленческих решений по его улучшению.

Первый этап. Теоретической базой экономического анализа финансовых результатов деятельности фирмы служит принятая для всех фирм, независимо от формы собственности, единая модель оценки хозяйственного механизма фирмы в условиях рыночных отношений, основанная на формировании прибыли. Модель хозяйственного механизма предприятия, основанная на формировании прибыли представлена на рисунке 1.4 (указаны строки формы №2 "Отчет о прибылях и убытках").

Данная модель отражает присущее всем фирмам, функционирующим в условиях рынка единство показателей финансовых результатов деятельности, процессов формирования и распределения прибыли, системы налогообложения.

| Оборот-выручка от реализации (без НДС, акцизов и др.) (стр.010) |

| Себестоимость реализации товаров, продукции, работ, услуг (стр.020) |

| Валовой доход от реализации продукции (оборота) (стр.029) |

| Расходы периода (стр.030+040) |

| Прибыль от продаж (стр.050) |

| Сальдо операционных и внереализационных доходов (стр 090+100+102+130) |

| Прибыль до налогообложения (стр.140) |

| Налог на прибыль (стр.150) |

| Прибыль от обычной деятельнсоти (стр.160) |

| Сальдо чрезвычайных доходов и расходов (стр.170+180) |

| Чистая нераспределенная прибыль (стр.190) |

| ||

| ||

Рис. 1.4 Модель оценки хозяйственного механизма фирмы, основанная на формировании прибыли

Модель формирования и распределения финансовых результатов деятельности ЖКХ в условиях рыночной экономики содержит ряд расчетов.

1. Определение валового дохода от реализации продукции – определяется как разница между выручкой от реализации продукции в отпускных ценах фирмы (без налога на добавленную стоимость, акцизов и других аналогичных налогов и сборов) и затратами, включаемыми в производственную себестоимость. В себестоимость продукции при определении валового дохода включаются прямые материальные затраты, прямые расходы на оплату труда и начисления, а также косвенные общепроизводственные расходы. Валовой доход – показатель эффективности работы производственных подразделений фирмы.

2. Определение прибыли от реализации продукции. Она определяется вычитанием из валового дохода текущих периодических расходов (коммерческих и общехозяйственных расходов), приходящихся на реализованную продукцию. Прибыль от реализации продукции есть показатель экономической эффективности основной деятельности фирмы, т.е. производства и реализации продукции (работ, услуг).

3. Определение результата от финансовых и прочих операций и прибыли от финансово-хозяйственной деятельности (основной, финансовой и прочей деятельности). Результат (прибыль или убыток) от финансовой деятельности и прочей деятельности определяется алгебраическим (с учетом знака) сложением процентов к получению и уплате, доходов от участия в других организациях, прочих операционных доходов и расходов, в том числе от прочей реализации, т.е. продажи основных средств, нематериальных активов и иных материальных ценностей. Прибыль от основой, финансовой и прочей деятельности есть сумма результатов от реализации продукции и от финансовой и прочей деятельности.

4. Определение общей балансовой прибыли. Такая прибыль есть алгебраическая сумма прибылей от основой, финансовой и прочей деятельности и сальдо прочих внереализационных доходов и расходов. Балансовая прибыль есть показатель экономической эффективности всей хозяйственной деятельности.

5. Определение прибыли, остающейся в распоряжении фирмы, т.е. чистой прибыли. Чистая прибыль определяется вычитанием из балансовой прибыли величины налогов. Для налогообложения балансовая прибыль корректируется в соответствии с налоговыми стандартами (Положением о составе затрат, включаемых в себестоимость продукции, и другими).

6. Определение нераспределенной прибыли, включаемой в бухгалтерский баланс. Такая прибыль определяется вычитанием из чистой прибыли средств, использованных в отчетном периоде.

Рассмотренная модель отражает основные черты системы принятых нормативных распределительных отношений между интересами государства и отдельных фирм. Для фирмы налог на прибыль как система безвозмездного изъятия определенной доли прибыли в государственный бюджет является неизбежным необходимым элементом в процессе функционирования капитала данной фирмы.

Модель формирования и распределения финансовых результатов деятельности фирмы определяет порядок и направления анализа показателей прибыли.

Второй этап. Проводится оценка уровня и динамики финансовых результатов по данным ф. №2 с использованием метода горизонтального анализа.

Третий этап. Анализируются изменения в структуре прибыли отчетного периода с использованием методов вертикального анализа.

Четвертый этап. Формируется расчетный алгоритм, показателей, дающих оценку и анализ финансовых результатов фирмы.

Таблица 1.3

Показатели, характеризующие финансовый результат

| Блок | Показатели |

| Блок 1. Коэффициенты рентабельности | 1.Коэффициент рентабельности активов |

| 2. Коэффициент рентабельности собственного капитала | |

| 3 Коэффициент рентабельности продаж | |

| Блок 2. Коэффициенты эффективности распределения прибыли | 1. Коэффициент налогооблагаемой прибыли |

| 2. Коэффициент чистой прибыли | |

| 3. Коэффициент потребления прибыли |

Представим расчетные формулы предложенных показателей:

Блок 1. Показатели рентабельности наиболее полно дают обобщающую оценку эффективности формирования прибыли.

1. Коэффициент рентабельности активов:

КРа = ЧП/А (36),

где КРа – коэффициент рентабельности всех используемых активов;

ЧП – сумма чистой прибыли в рассматриваемом периоде;

А – средняя стоимость всех используемых активов в рассматриваемом периоде.

Рентабельность активов характеризует эффективность и прибыльность использования всех активов организации. Отражает величину прибыли, приходящейся на один рубль, вложенный во внеоборотные и оборотные активы.

2. Коэффициент рентабельности собственного капитала:

КРск = ЧП/СК (37),

где КРск – коэффициент рентабельности собственного капитала;

ЧП – сумма чистой прибыли в рассматриваемом периоде;

СК – средняя сумма собственного капитала в рассматриваемом периоде.

Рентабельность собственного капитала характеризует эффективность использования организацией ее собственного капитала. Этот коэффициент показывает общий уровень прибыли, генерируемой собственным капиталом фирмы. Низкое значение коэффициента может свидетельствовать о наличии избытка собственного капитала по отношению к заемным средствам, что говорит о неудовлетворительности использования капитала или недостаточности привлечения заемного капитала. С другой стороны, высокое значение показателя может стать причиной нехватки капитала, которое является следствием избыточного привлечения заемных средств.

3. Коэффициент рентабельности продаж (реализации продукции). Данный показатель отражает соотношение прибыли от продаж и выручки, полученной организацией в отчетном году. Определяет, сколько рублей прибыли получено организацией в результате продажи продукции (работ, услуг) на 1 рубль выручки. Оптимальным является пропорциональный рост показателей в числителе и знаменателе.

Коэффициент рентабельности продаж по чистой прибыли:

КРп = ЧП / ОР (38),

где КРп – коэффициент рентабельности продаж;

ЧП – сумма чистой прибыли в рассматриваемом периоде;

ОР – выручка от реализации (объем реализации продукции) в рассматриваемом периоде.

Коэффициент рентабельности продаж по прибыли от реализации:

КРр = ПР / ОР (39),

где КРр – коэффициент рентабельности продаж по прибыли от реализации;

ПР – сумма прибыли от реализации в рассматриваемом периоде;

ОР – выручка от реализации (объем реализации продукции) в рассматриваемом периоде.

Коэффициент рентабельности продаж по валовой прибыли:

КРв = (ОР-С/С) / ОР (40),

где КРв – коэффициент рентабельности продаж по валовой прибыли;

ОР – выручка от реализации (объем реализации продукции) в рассматриваемом периоде;

С/С – себестоимость проданных товаров. Услуг, работ, продукции в рассматриваемом периоде.

Все приведенные коэффициенты рентабельности продаж показывают, какую долю прибыли получает предприятие при данном объеме продаж.

Блок 2. Показатели эффективности распределения прибыли.

1. Коэффициент налогооблагаемой прибыли:

КНП = НПп / БП (41),

где КНП – коэффициент налогооблагаемой прибыли;

НПп – сумма налогов, сборов и других обязательных платежей, выплаченных за счет прибыли в рассматриваемом периоде;

БП – сумма балансовой прибыли фирмы в рассматриваемом периоде.

2. Коэффициент чистой прибыли:

КЧП = ЧП / ВП (42),

где КЧП – коэффициент чистой прибыли;

ЧП – сумма чистой прибыли предприятия в рассматриваемом периоде;

ВП – сумма валовой прибыли фирмы в рассматриваемом периоде.

3. Коэффициент потребления прибыли:

ККП = ЧПк/ЧП (43)

где ККП – коэффициент потребления прибыли;

ЧПк – сумма чистой прибыли направленной (использованной) на потребление;

ЧП – общая сумма полученной чистой прибыли.

Таким образом, рассмотрев особенности оценки финансового результата, проведем анализ на основе выбранного алгоритма на примере организации жилищно-коммунального хозяйства ООО «Сфера» - ЖКХ №4.

2. АНАЛИЗ И ОЦЕНКА ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ООО «СФЕРА»

2.1 Расчет показателей, характеризующих финансовые результаты

ООО «Сфера» является жилищно-коммунальное хозяйством, которое было создано в 2001 году. Основной целью деятельности является извлечение прибыли. Часть прибыли, остающаяся после уплаты налогов и обязательных платежей подлежит зачислению в доходы муниципального образования.

ООО «Сфера» осуществляет техническое обслуживание и текущий ремонт муниципального жилищного фонда.

Обслуживаемая площадь составляет: жилых помещений – 276 тыс.м2, нежилых помещений – 2 тыс.м2.

Проведем расчет показателей на основе выбранного алгоритма анализа финансовых результатов на основании бухгалтерского баланса и отчета о прибылях и убытках.

Для этого представим баланс анализируемого предприятия в укрупненном виде (таблица 2.1):

Таблица 2.1

Аналитический баланс ООО «Сфера» (тыс. руб.)

| Показатели | На 01.01.2004г. | На 01.01.2005г. | На 01.01.2006г. | ||||

| Тыс.руб. | % к валюте баланса | Тыс.руб. | % к валюте баланса | Тыс.руб. | % к валюте баланса | ||

| Внеоборотные активы | 412 | 15,25 | 313 | 13,50 | 232 | 11,10 | |

| Оборотные активы | 2289 | 84,75 | 2005 | 86,50 | 1859 | 88,90 | |

| в том числе: | |||||||

| Производств. запасы | 629 | 23,28 | 820 | 35,37 | 476 | 22,76 | |

| Денежные средства | 221 | 8,20 | 415 | 17,90 | 3 | 0,14 | |

| Краткосро- чные фин. вложения | 401 | 14,85 | 0 | 0 | 0 | 0 | |

| Дебиторская задолженность | 1038 | 38,43 | 770 | 33,21 | 1065 | 50,93 | |

| БАЛАНС | 2701 | 100 | 2318 | 100 | 2091 | 100 | |

| Собственный капитал | 977 | 36,17 | 750 | 32,35 | 864 | 41,31 | |

| Заемные средства | 1723 | 0,85 | 1566 | 67,55 | 1225 | 58,58 | |

| в том числе: | |||||||

| Долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | |

| Краткосрочные обязательства | 1650 | 61,00 | 1566 | 67,55 | 1225 | 58,58 | |

| Расчеты с кредиторами | 73 | 2,70 | 0 | 0 | 0 | 0 | |

| БАЛАНС | 2701 | 100 | 2318 | 100 | 2091 | 100 | |

Анализ пассивной части баланса показывает, что дополнительный приток средств был связан с увеличением заемных средств в 2004 году. Кредиторская задолженность в 2006 году снижается на 425 тыс. руб. по равнению с 2004 годом.

Таблица 2.2

Использование чистой прибыли за 2004-2006 год (тыс. руб.)

| Показатели | 2004 год | 2005 год | 2006 год | |||

| сумма | % | сумма | % | сумма | % | |

| Чистая прибыль | -297 | 100 | - | - | 168 | 100 |

| В том числе направлено | ||||||

| В резервный фонд | - | - | - | - | 16 | 9,52 |

| В фонд накопления | - | - | - | - | 20 | 11,9 |

| В фонд потребления | - | - | - | - | 95 | 56,54 |

| В фонд соц.сферы | - | - | - | - | 28 | 16,60 |

| Благотворительные цели | - | - | - | - | 9 | 5,35 |

Таблица 2.3

Формирование прибыли на предприятии на основе «Отчета о прибылях и убытках» (тыс. руб.)

| Показатель | 2004 год | 2005 год | 2006 год |

| Оборот-выручка от реализации (без НДС, акцизов и др.) (стр. 010) | 9284 | 16697 | 19296 |

| Себестоимость реализованной продукции, товаров, услуг (стр.020) | 12448 | 17456 | 19350 |

| Валовой доход от реализации продукции (стр. 029) | 0 | -759 | -54 |

| Расходы периода (стр. 030+стр.040) | 0 | 0 | 0 |

| Прибыль от продаж (стр.050) | -3164 | 0 | -54 |

| Сальдо операционных и внереализационных доходов и расходов (стр. 090+стр.100+стр.120+стр.130) | 3637 | 2070 | 1665 |

| Прибыль до налогообложения (стр.140) | 785 | 447 | -416 |

| Налог на прибыль (стр. 150) | 0 | 0 | 62 |

| Прибыль от обычной деятельности (стр.160) | 0 | 0 | 0 |

| Сальдо чрезвычайных доходов и расходов (стр.170+стр.180) | 0 | 0 | 0 |

| Чистая нераспределенная прибыль (стр. 190) | 0 | 0 | 0 |

Горизонтальный анализ отчета о прибылях и убытках

| Показатели | 2005 год | 2006 год | % к данным предыдущего года |

| 1. Выручка (нетто) от реализации продукции (стр.010) | 16697 | 19296 | 115,5 |

| 2. Себестоимость (производственная) реализации товаров, продукции (стр.020) | 17456 | 19350 | 110,8 |

| 3. Валовая прибыль (доход) (стр.029) | -759 | -54 | - |

| 4. Расходы периода (коммерческие и управленческие) (стр.030+стр.040) | - | - | - |

| 5. Прибыль (убыток) от реализации (стр.050) | - | -54 | - |

| 6. Сальдо операционных расходов (стр.090+стр.100) | 570 | 239 | 41,9 |

| 7. Прибыль (убыток) от финансово-хозяйственной деятельности | - | - | - |

| 8. Сальдо внереализационных результатов (стр.120+стр.130) | - | -16 | - |

| 9. Прибыль (убыток) отчетного периода до налогообложения (стр.140) | -189 | 169 | - |

| 10. Налог на прибыль (стр.140) | -189 | 169 | - |

| 11. Прибыль остающаяся в распоряжении организации (стр.160) | - | - | - |

| 12. Нераспределенная прибыль (убыток) отчетного периода (стр.190) | - | 168 | - |

Вертикальный анализ отчета о прибылях и убытках (тыс. руб.)

| Показатели | 2005 год | 2006 год | Изменение (+,-) | ||||

| Прибыль (убыток) отчетного периода до налогообложения всего в % (стр.140) | -189 | 169 | +358 | ||||

| В том числе: | -759 | -54 | +705 | ||||

| А) валовой доход (стр.029) | - | - | - | ||||

| Б) прибыль (убыток) от реализации (стр.050) | - | - | - | ||||

| В) прибыль от финансовых операций | - | - | - | ||||

| Г) от прочей реализации | 0 | -54 | -54 | ||||

| Д) от финансово-хозяйственной деятельности | - | - | - | ||||

| Е) от внереализационных операций (стр.120+стр.130) | 0 | 16 | +16 | ||||

| Ж) налог на прибыль (стр.150) | 0 | 62 | +62 | ||||

| З) чистая прибыль (стр. 160) | 0 | 168 | +168 | ||||

| И) нераспределенная прибыль (стр.190) | 0 | 168 | +168 | ||||

Таблица 2.6

Коэффициент рентабельности активов

| Показатель | 2004 год | 2005 год | 2006 год |

| 1.Чистая прибыль (тыс. руб.) | 0 | 0 | 168 |

| 2. Средняя величина активов (тыс. руб.) | 2719 | 2509,5 | 2204,5 |

| 3. Коэффициент рентабельности (п1/п2) | 0 | 0 | 7,62 |

Таблица 2.7

Коэффициент рентабельности собственного капитала

| Показатель | 2004 год | 2005 год | 2006 год |

| 1.Чистая прибыль (тыс. руб.) | 0 | 0 | 168 |

| 2. Средняя сумма собственного капитала (тыс. руб.) | 1229,5 | 863,5 | 807 |

| 3. Коэффициент рентабельности (п1/п2) | 0 | 0 | 20,8 |

Коэффициент рентабельности продаж по чистой прибыли

| Показатель | 2004 год | 2005 год | 2006 год |

| 1.Чистая прибыль (тыс. руб.) | 0 | 0 | 168 |

| 2. Выручка от реализации (тыс. руб.) | 9284 | 16697 | 19296 |

| 3. Коэффициент рентабельности (п1/п2) | 0 | 0 | 0,87 |

Коэффициент рентабельности продаж по прибыли от реализации

| Показатель | 2004 год | 2005 год | 2006 год |

| 1.Прибыль от реализации (тыс. руб.) | -54 | 0 | -3164 |

| 2. Выручка от реализации (тыс. руб.) | 9284 | 16697 | 19296 |

| 3. Коэффициент рентабельности (п1/п2) | -0,58 | 0 | -16,39 |

Коэффициент рентабельности продаж по валовой прибыли

| Показатель | 2004 год | 2005 год | 2006 год |

| 1. Выручка от реализации | 9284 | 16697 | 19296 |

| 2. Себестоимость | 12448 | 17456 | 19350 |

| 3. Коэффициент рентабельности (п1-п2)/п1 | -34 | -4,5 | -0,27 |

Таблица 2.11

Коэффициент налогооблагаемой прибыли

| Показатель | 2004 год | 2005 год | 2006 год |

| 1. Сумма налогов за счет прибыли | 0 | 0 | 62 |

| 2. Сумма балансовой прибыли | -297 | -189 | -169 |

| 3.Коэффициент налогооблагаемой прибыли (п1/п2) | 0 | 0 | -36,68 |

Коэффициент чистой прибыли

| Показатель | 2004 год | 2005 год | 2006 год |

| 1. Чистая прибыль | 0 | 0 | 168 |

| 2. Валовая прибыль | 0 | -759 | -54 |

| 3.Коэффициент чистой прибыли (п1/п2) | 0 | 0 | -311 |

Коэффициент потребления прибыли

| Показатель | 2004 год | 2005 год | 2006 год |

| 1. Чистая прибыль на потребление | 0 | 0 | 95 |

| 2. Полученная прибыль | 0 | 0 | 168 |

| 3.Коэффициент потребления прибыли (п1/п2) | 0 | 0 | 56,54 |

Таблица 2.14

| Показатель | 2004 год | 2005 год | 2006 год | Динамика |

| К-т рентабельности активов | 0 | 0 | 7,62 | +7,62 |

| К-т рентабельности собственного капитала | 0 | 0 | 20,8 | +20,8 |

| К-т рентабельности продаж по чистой прибыли | 0 | 0 | 0,87 | +0,87 |

| К-т рентабельности продаж по прибыли от реализации | -5,28 | 0 | -16,39 | -11,11 |

| К-т рентабельности продаж по валовой прибыли | -34 | -4,5 | -0,27 | 33,73 |

| К-т налогооблагаемой прибыли | 0 | 0 | -36,68 | -36,68 |

| К-т чистой прибыли | 0 | 0 | -311 | -311 |

| К-т потребления прибыли | 0 | 0 | 56,54 | +56,54 |

Проведем анализ показателей «Отчета о прибылях и убытках» (рис. 2.1):

Рис. 2.1 Динамика показателей «Отчета о прибылях и убытках»

Из рисунка видно, что в процессе формирования прибыли у фирмы наблюдается рост таких показателей как выручка от реализации и себестоимость продукции: за анализируемый период значение этих показателей было в 2004 году – 9284 тыс. руб. выручка от реализации и 12448 ты. руб. себестоимость реализованной продукции; в 2005 году – 16697 тыс. руб. и 17456 тыс. руб.; в 2006 году – 19296 тыс. руб. и 19350 тыс. руб. соответственно. Валовой доход от реализации продукции хотя имел значительный рост, однако также имел убыточное значение (в 2005 году убыток составил 759 тыс. руб., в 2006 году – 54 тыс. руб.). Прибыль от продаж у фирмы имеет отрицательное значение. Чистая прибыль отсутствует.

С помощью данных, рассчитанных в параграфе 2.1 дадим для каждого показателя более полную характеристику. Рассмотрим динамику показателей во времени с помощью диаграмм.

Из расчета коэффициентов рентабельности можно построить следующие графики:

Рис. 2.2 Динамика показателей рентабельности активов и собственного капитала

Как видно из диаграммы, в 2006 году происходит рост коэффициента рентабельности активов с 0 в 2004 году до 7,62 в 2006 году. Коэффициент рентабельности активов показывает, что в 2006 году предприятие получает прибыль 7,62 с каждого рубля. Также происходит рост рентабельности собственного капитала с 0 до 20,8, что является положительным признаком и говорит о том, что фирма начинает более эффективно использовать капитал, вложенный в финансово-хозяйственную деятельность на длительный срок.

Рис. 2.3 Динамика показателей рентабельности прибыли за 2004-2006 годы