Диплом на тему Учет и анализ кредитных рисков коммерческого банка

Работа добавлена на сайт bukvasha.net: 2013-09-22Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

ДИПЛОМНАЯ РАБОТА

На тему: «УЧЕТ И АНАЛИЗ КРЕДИТНЫХ РИСКОВ КОММЕРЧЕСКОГО БАНКА»2004 г.

С О Д Е Р Ж А Н И Е:

"1-2"

Введение............................................................................................................................................................................................. 3

Глава 1.Состояние и основные тенденции развития банков в России.................................... 5

в период становления рыночной экономики................................................................................................. 5

1.1.Характеристика современной банковской системы в России........................................................................... 5

1.2. Основные тенденции и проблемы развития банковской системы

в сфере кредитования................................................................................................................................................................. 22

АКТИВНЫЕ ОПЕРАЦИИ ПАССИВНЫЕ ОПЕРАЦИИ.................................................................................................. 22

Глава 2. Методология учета и анализа кредитных рисков коммерческого

банка.................................................................................................................................................................................................... 31

2.1.Риск: понятие и сущность................................................................................................................................................. 31

2.2.Принципы и критерии классификации банковских рисков................................................................................ 35

2.3.Методы расчета кредитного риска............................................................................................................................... 46

Глава 3. Анализ кредитных рисков в коммерческом банке.............................................................. 65

3.1.Характеристика ОАО Банк «Менатеп Санкт-Петербург»..................................................................................... 65

3.2.Анализ финансового состояния банка....................................................................................................................... 72

3.3.Организация кредитного процесса в банке............................................................................................................... 83

3.4.Пути снижения кредитных рисков в современных условиях........................................................................ 100

Заключение................................................................................................................................................................................ 102

Список используемой литературы...................................................................................................................... 105

Приложения................................................................................................................................................................................ 108

Введение

Актуальность работы. Банк по своему назначению должен являться одним из наиболее надежных институтов общества, представлять основу стабильности экономической системы. В современных условиях неустойчивой правовой и экономической среды банки должны не только сохранять, но и приумножать средства своих клиентов практически самостоятельно, ввиду отсутствия государственной поддержки и опоры. В этих условиях профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.Кредитные операции – основа банковского бизнеса, поскольку являются главной статьей доходов банка. Но эти операции связаны с риском невозврата ссуды (кредитным риском), которому в той или иной мере подвержены банки в процессе кредитования клиентов. Именно поэтому кредитный риск как один из видов банковских рисков является главным объектом внимания банков. Кредитная политика банка должна обязательно учитывать возможность кредитных рисков, предварять их появление и грамотно управлять ими, то есть сводить к минимуму возможные негативные последствия кредитных операций. В то же время, чем ниже уровень риска, тем, естественно, меньше может оказаться прибыль банка, так как большую прибыль банк обычно получает по операциям с высокой степенью риска. Таким образом, основной целью банка является нахождение «золотой середины», т.е. оптимального соотношения между степенью риска и доходностью по кредитным операциям при помощи грамотного управления кредитным риском, что реализуется посредством общения и анализа основных способов управления кредитным риском, разработку практических мероприятий по снижению риска неплатежа по ссудам.

Проблема управления кредитным риском становится сегодня актуальной для всех рыночных субъектов. Банковские риски отличаются друг от друга местом и временем возникновения, совокупностью внешних и внутренних факторов, влияющих на их уровень, и, следовательно, способом их анализа и методами измерения и снижения.

Всякая деятельность, какой бы она ни была, и сама жизнь содержат в себе известную долю риска и случайности самого различного характера. Любая экономическая деятельность подвержена неопределённости, связанной с изменениями обстановки на рынках, т.е. в значительной мере с поведением других хозяйствующих субъектов, их ожиданиями и их решениями.

Риск представляет элемент неопределённости, который может отразиться на деятельности того или иного хозяйствующего субъекта или на проведении какой-либо экономической операции. А поскольку целью деятельности банка является получение максимальной прибыли, он должен уделять огромное внимание осуществлению своих операций при минимально возможных рисках. Во избежание банкротства и сохранения устойчивого положения на рынке банковских услуг банкам необходимо искать и применять эффективные методы и инструменты управления этими рисками. Конкретные риски, с которыми чаще всего сталкиваются банки определяют результаты их деятельности. Следовательно, пока существуют банки и банковские операции, всегда будут актуальными и значимыми управление рисками банков и проблемы, связанные с ним.

По этой же причине для экономистов, банковских работников риски банков всё чаще становятся предметом обсуждения и анализа.

В связи с этим, в литературе и аналитических материалах, касающейся банковских операций возрастает внимание к банковским рискам, их классификации, методам управления и анализа. Всё больше появляется статей в специализированной периодической печати, посвященных отдельным проблемам управления рисками, минимизации возможных потерь в ходе деятельности банка.

Кроме того, актуальность данной дипломной работы видится в том, что у предприятий всех форм собственности всё чаще, объективно возникает потребность привлечения заемных средств, для осуществления своей деятельности и извлечения прибыли. Наиболее распространенной формой привлечения средств является получение банковской ссуды, но кредитному договору. На данном этапе все большая роль отводится кредиту, который способен разрешить проблему неплатежей и нехватки оборотных средств у предприятий, подготовить ресурсы для подъема производства.

Цель данной работы - рассмотреть особенности учета и анализа кредитных рисков в коммерческом банке в условиях рыночных отношений, при нестабильных рыночных условиях (спад производства, создание новых предприятий, банкротства существующих предприятий, недостаток оборотных средств и т.д.) на примере ОАО Банк «Менатеп СПб».

В этой связи задачами дипломной работы являются:

1.Осуществить анализ состояния и основных тенденций развития банковской системы России в период реформ, в том числе в сфере кредитования.

2.Раскрыть понятие кредитного риска; изучить основные методологические подходы к учету и анализу кредитного риска коммерческого банка в современных условиях.

3.Показать особенности организации кредитного процесса и анализа кредитного риска в ОАО Банк «Менатеп СПб» и перспективы совершенствования кредитной политики Банка.

Глава 1.Состояние и основные тенденции развития банков в России

в период становления рыночной экономики

1.1.Характеристика современной банковской системы в России

Банковская система России, как и любой другой страны, являясь неотъемлемой частью экономики, представляет собой совокупность различных видов банков и банковских институтов в их взаимосвязи.Основные аспекты деятельности банковской системы России представлены на рис. 1.1.[1]

Банковская система стран с развитой рыночной экономикой имеет сложную, как правило, двухуровневую структуру и включает верхний уровень – Центральный (эмиссионный) банк страны и нижний, состоящий из коммерческих банков и различных специализированных финансовых учреждений, в том числе финансово-кредитных организаций.

Центральный банк Российской Федерации (ЦБ РФ), являясь главным звеном банковской системы России, наделен правом денежно-кредитного регулирования, эмиссии денег, регулирования валютного курса, хранения золотовалютных резервов страны и надзора за коммерческими банками. Основные функции ЦБ РФ представлены на рис. 1.2.

Банковскую систему РФ образуют Центральный банк России, Банк внешней торговли РФ, Сберегательный банк РФ, коммерческие банки разных видов, а также другие кредитные учреждения, получившие лицензию на осуществление отдельных банковских операций. Для финансирования отдельных целевых республиканских, региональных и иных программ могут создаваться специальные банки в порядке и на условиях, предусмотренных законодательными актами РФ.

Банки действуют на основании своих уставов, принимаемых в соответствии с законодательством РФ. Устав банка должен содержать: наименование банка и его почтовый адрес; перечень банковских операций; размер уставного капитала, резервного, страхового и иных фондов; указание на то, что банк является юридическим лицом; данные об органах управления банка, их структуре, порядке образования и функциях.[2]

| Отношения с иностранными банками. Открытие банков в других государствах с участием российского капитала и наоборот |

| Основные аспекты деятельности банковской системы России |

| Нормативно-правовой |

| Правовое регулирование и организация работы банка с ценными бумагами, конкуренция с другими финансовыми структурами. Банковские векселя, депозитные и сберегательные сертификаты |

| Государственный надзор за банками |

| Применение на практике Российских законов о банках и их деятельности. Роль и функции Центрального банка России. |

| Организационно-управленческий |

| Отношения с иностранными банками. Открытие банков в других государствах с участием российского капитала и наоборот |

| Информационная работа: порядок создания банка, “визитные карточки” ведущих банков РФ, адреса и телефоны государственных, ведомственных и функционально обслуживающих банки структур |

| Создание эффективной структуры и системы управления банками. Учет за ресурсами банка, операциями и сделками, банковскими рисками. |

| Подготовка кадров для банка: определение требований к кадрам, подготовка, подбор, работа с персоналом. |

| Планировка помещений и организация рабочих мест, автоматизация связи и информационное обеспечение, безопасность персонала и банка. |

| Функциональный |

| Валютные операции, сделки и торговля валютой |

| Инвестиционный процесс и банки. Конкуренция и антимонопольное регулирование банковской деятельности |

| Денежная система РФ, выпуск, практика обращения и защита денег |

| Межбанковский финансовый рынок, виды и порядок совершения расчетных операций, технология и организационные решения. Клиринговые структуры |

| Кредитный процесс. Определение кредитоспособности заемщика и обеспечение возвратности кредитов. |

| Банки на страховом рынке, трастовая деятельность, лизинговые операции, электронные карточки и прочие операции и услуги. |

| Обеспечение устойчивости банков. Доходы, расходы, налогообложение, прибыль, эффективность банков. |

Рис. 1.1. Основные аспекты деятельности банковской системы России |

| Отношения с иностранными банками. Открытие банков в других государствах с участием российского капитала и наоборот |

| Отношения с иностранными банками. Открытие банков в других государствах с участием российского капитала и наоборот |

| Отношения с иностранными банками. Открытие банков в других государствах с участием российского капитала и наоборот |

| |||||

| |||||

| |||||

Рис. 1.2. Основные функции ЦБ РФ |

| Осуществление операций по внешнеэкономической деятельности |

| Надзор за деятельностью коммерческих банков |

| Защита интересов вкладчиков |

| Организация расчетов и кассового обслуживания |

| Регулирование денежного обращения |

| Обеспечение устойчивости рубля и банковской системы |

| Рефинансирование банков |

| Проведение операций с ценными бумагами |

| Определение норм обязательных резервов |

| Определение процентных ставок по кредитам |

| Установление экономических нормативов для банков |

| ЦЕНТРАЛЬНЫЙ БАНК РОССИИ |

| Денежно-кредитное регулирование |

| Обслуживание государственного долга |

Основные направления деятельности включают среди прочего кредитование корпоративных и частных клиентов, депозитарные операции, фондовые брокерские операции, лизинг и услуги по управлению фондами. Банк традиционно ориентируется на обслуживание корпоративных клиентов, однако за последние три года возрос удельный вес услуг, предоставляемых частным клиентам.

С 1996 г. банк ведет финансовую отчетность по Международным стандартам бухгалтерского учета (IAS). В 2001 г. счета банка за 2000-й и 2001 г. были переведены на американскую систему учета GAAP, используемую в группе «Менатеп».

Группа «Менатеп» играет активную роль в стратегическом планировании деятельности МСПб и развитии его бизнеса. Однако в оперативном руководстве банком менеджмент группы не участвует. Большинством компаний группы «Менатеп», включая МСПб, владеют одни и те же лица: таким образом, получается, что ФПГ управляется централизованно.

Проводимая менеджментом среднесрочная стратегия развития направлена на укрепление позиций банка на рынках корпоративных и розничных банковских услуг. Исторически услуги МСПб ориентированы на обслуживание финансовых потребностей крупных компаний, таких как «ЮКОС» и «Газпром», однако постепенно банк диверсифицирует свою клиентскую базу, включая в нее средние и малые компании, а также физических лиц со средним уровнем доходов. Аналогичным образом банк расширяет ассортимент предлагаемых банковских продуктов и услуг (интернет-банкинг, финансирование торговли, управление наличностью, валютообменные (или конверсионные) операции, кредитные карточки, лизинг, управление активами и брокерские услуги). Кроме того, МСПб укрепляет свои отношения с корпоративными клиентами, внедряя и эффективно используя различные коммерческие схемы работы, такие как централизованная клиентская база данных и система управленческой информации, позволяющие выявлять возможности для перекрестной продажи финансовых услуг и определять уровень доходности по каждому клиенту.

Ожидается, что по мере развития и укрепления филиалов банка, открытых за последние три года, объем бизнеса МСПб будет постепенно увеличиваться. Банк намеревается максимально эффективно использовать сеть своих филиалов, создаваемых исключительно в местах, где высока экономическая активность и благоприятны возможности для роста. Дальнейшему расширению бизнеса должны способствовать альтернативные каналы обслуживания клиентов (прежде всего, интернет-банкинг). Главная цель МСПб - повышение уровня капитализации и рентабельности. Стратегически банк нацелен на увеличение текущей рентабельности за счет развития кредитной деятельности и услуг, приносящих комиссионных доход.

ОАО Банк «МЕНАТЕП СПб» оказывает полный перечень услуг для своих клиентов - юридических лиц:

-расчетно-кассовое обслуживание счетов юридических лиц в рублях и иностранной валюте:

- проведение платежей с использованием уникальной электронно-информационной системы «БАНК-КЛИЕНТ», созданной в системе «БигБанк» и работающей в режиме «on-line»;

- расчеты в рублях и иностранной валюте через широкую филиальную и корреспондентскую сети банка;

- прием и выдача денежной наличности из кассы банка;

- инкассация денежной наличности;

- импортно-экспортные операции;

- консультирование по внешнеторговым сделкам и исполнение функций агента валютного контроля;

- купля-продажа иностранной валюты;

-документарные операции в рублях и иностранной валюте с использованием аккредитивов и инкассо;

-привлечение свободных денежных средств клиентов в:

- депозиты

- собственные векселя Банка

- депозитные сертификаты

-депозитарные операции;

-операции на рынке ценных бумаг, покупка и продажа ценных бумаг по поручению клиента;

-торговля драгоценными металлами;

-кредитование и ннвестиционные операции :

- кредитование в рублях и иностранной валюте

- открытие кредитных линий

- овердрафтное кредитование

- инвестиционные операции, предоставление банковских гарантий и поручительств

- выпуск и обслуживание банковских карт системы VISA и Evropay;

- выпуск и обслуживание таможенных карт;

- обслуживание торговых фирм по операциям оплаты товара пластиковыми карточками VISA;

- выплата заработной платы сотрудникам организаций через пластиковые карты;

- установка банкоматов для выдачи заработной платы сотрудникам организаций с использованием пластиковых карт.

Открытие счетов в рублях и иностранной валюте:

- срочных вкладов с ежеквартальной капитализацией процентов;

- срочных вкладов с ежемесячной капитализацией процентов;

- срочных вкладов с выплатой дохода в конце срока договора;

- вкладов до востребования.

- входящих платежей;

- исходящих платежей для клиентов, имеющих счет до востребования (как за счет бенефициара, так и за счет переводоотправителя);

- внутренних платежей между клиентами банка;

- срочных переводов.

Осуществление операций с наличной иностранной валютой и дорожными чеками в обменных пунктах Банка.

- Покупка и продажа наличной иностранной валюты - по курсу Банка на день совершения операции. Комиссионное вознаграждение не взимается.

- Обмен (конверсия) наличной иностранной валюты одного иностранного государства на наличную иностранную валюту другого иностранного государства - по курсу Банка на день совершения операции. Комиссионное вознаграждение не взимается

- Прием наличной иностранной валюты для зачисления на спецкартсчета держателей банковских карт VISA MENATEP ST.PETERSBURG в Банке «МЕНАТЕП СПб». Комиссионное вознаграждение не взимается.

Осуществление операций с банковскими картами:

ОАО Банк «МЕНАТЕП СПб» является принципиальным членом международных платежных систем VISA International и Europay International. Это высший статус в платежной системе, который дает Банку право совершать полный спектр операций с банковскими картами международных платежных систем VISA и Europay:

- Выпуск и обслуживание банковских карт международных платежных систем VISA и Europay.

- Обеспечение приема банковских карт в торговой и сервисной сети.

- Реализация зарплатных проектов на выгодных условиях.

3.2.Анализ финансового состояния банка

Прибыль до налогообложения ОАО Банк «МЕНАТЕП Санкт-Петербург» в 2002 г возросла по сравнению с 2001 г на 12% до 694 млн. руб, (по сообщениям пресс-службы банка)Активы банка возросли на 45% - с 27 037 млн руб до 39 123 млн руб. Значительный рост активов в банке связывают с наращиванием объемов бизнеса на рынке ценных бумаг, что является следствием роста объемов привлечения средств клиентов, в том числе физических лиц.

Величина собственных средств (капитала) возросла на 19% - с 3 085 млн руб до 3 660 млн руб. Увеличение произошло за счет нераспределенной прибыли и вследствие присоединения к банку ОАО АКБ «Нефтеэнергобанк» и ЗАО АКБ «Юганскнефтебанк». В 2003 г «МЕНАТЕП Санкт-Петербург» планирует существенное увеличение капитальной базы за счет привлечения субординированных депозитов. Объем привлеченных вкладов физических лиц увеличился на 75% - с 3 783 млн руб до 6 613 млн руб. Объем ссудной и приравненной к ней задолженности (кредитный портфель, МБК, векселя) возрос на 23% - с 19 779 млн руб до 24 276 млн руб. Прирост был обусловлен значительным увеличением предоставленных межбанковских кредитов в 2,5 раза с 2 344 млн руб до 5 853 млн руб и портфеля векселей в 7,3 раза с 551 млн руб до 4 021 млн руб.

Качество активов

Главным обстоятельством, ограничивающим качество активов МСПб, является высокий уровень экономического риска, присущий России, где банкам приходится иметь дело с непредсказуемой и непоследовательной правовой системой и контрагентами низкого спекулятивного уровня. Кроме того, МСПб в значительной степени подвержен риску, связанному с концентрацией его бизнеса на отдельных контрагентах. Также велик (хотя и несколько снижается) уровень риска, обусловленного кредитованием компаний - членов группы «Газпром» и вложениями в ценные бумаги (векселя) «Газпрома». В этой связи кредитоспособность «Газпрома» является для МСПб фактором риска.

За последние три года активы МСПб значительно увеличились (по сравнению с 1999 г. - более чем на 250% в реальном исчислении), что обусловлено главным образом ростом ссудного портфеля банка, составляющего почти 70% совокупных активов МСПб. Standard & Poor's относится к такому быстрому росту с осторожностью, полагая, что это может создать нагрузку на руководство и системы управления банком.

На долю денежных средств и торговых ценных бумаг приходится примерно треть баланса банка; их совокупный объем сильно колеблется в зависимости от потока транзакций, связанных с крупными клиентами. Портфель торговых ценных бумаг состоит в основном из «газпромовских» векселей, в меньшей степени - из акций российских компаний и российских государственных ценных бумаг, в том числе государственных еврооблигаций. Объем вложений в векселя «Газпрома» вырос в 2001 г. до 75 млн долл., но к 30 июня 2002 г. снизился од 64 млн долл.

Рентабельность

В 2001 г. и первой половине 2002 г. рентабельность МСПб повысилась в связи с устойчивым ростом чистого процентного дохода и доходов от торговых операций. В 2002 г. банк планирует повысить показатель прибыли на собственные средства (ROE) до 10% против 3%, отмечавшихся в конце 2001 г.

Значительное повышение чистого процентного дохода банка обусловлено 93-процентным (в реальном исчислении) ростом объема кредитования в последние два года. При этом в связи с погашением ряда низкодоходных ссуд (в том числе выданных связанным заемщикам, а именно «Газпрому») повысилась доля ссуд с более высоким спредом процентной ставки: в результате в 2001 г. и первой половине 2002 г. чистая процентная маржа составила приблизительно 7% от средней величины активов.

Доходы, не связанные с кредитованием, дополняли основные доходы, но их поступление не было стабильным, т.к. зависит от торговых операций с ценными бумагами. 2001 г. был особенно благоприятен для торговли российскими долговыми обязательствами и акциями, стоимость которых в этом году значительно повысилась. Банки имели возможность получать хорошую прибыль (как реализованную, так и нереализованную) на своих ценных бумагах. Перепродажа ценных бумаг, при всей ее прибыльности в определенные годы, остается рискованным бизнесом и не может служить постоянным источником прибыли. По данным банка, его убытки от переоценки валютной позиции в 2001 г. и в первой половине 2002 г., составили соответственно 9 млн и 7,2 млн долл. Положительным моментом является то, что МСПб удалось сохранить стабильный уровень комиссионного дохода, который в последние три года составлял более 12% от всех операционных доходов.

В декабре 2001 г. отношение издержек к доходам составляло 77,8%, что слишком много по международным меркам и является основной причиной, ограничивающей рентабельность. Рост расходов объяснялся главным образом значительными вложениями в инфраструктуру и повышением зарплаты персонала. Планируемые инвестиции в техническое обеспечение, с одной стороны, по-видимому, вызовут рост расходов в ближайшие годы. С другой стороны, использование автоматизированной банковской системы и интернет-банкинга, позволяющих предоставлять услуги с низкой маржой прибыли, но в большом объеме, должно позволить МСПб улучшить свои позиции на рынке и расширить объем бизнеса в средне- и долгосрочной перспективе. Следует отметить то безусловно положительное обстоятельство, что в первой половине 2002 г. пересчитанное на год отношение издержек к доходам улучшилось до 66%.

В средне- и долгосрочной перспективе основными препятствиями на пути повышения рентабельности МСПб будут, как и прежде, сложные условия работы и слабая диверсификация источников прибыли. Кроме того, банк подвержен риску падения процентной маржи, поскольку 65% его доходов связаны с чистым процентным доходом. В дальнейшем банку необходимо увеличивать объемы операций, проводимых через филиальную сеть, а также развивать услуги, обеспечивающие комиссионный доход.

Управление активами и пассивами

Будучи финансовым учреждением, привлекающим средства за счет обслуживания прежде всего корпоративных клиентов, МСПб в силу своей структуры подвержен риску ликвидности. Депозиты банка сильно концентрированы по отдельным клиентам: по состоянию на 30 июня 2002 г. 42% всех депозитов приходилось на долю 10 крупнейших вкладчиков. Положительным явлением следует считать снижение в структуре депозитов доли «ЮКОСа» и его дочерних предприятий - с 63% в 2000 г. до 14% в конце 2001 г. «ЮКОС» размещает свои вклады и в других банках, в частности в «Доверительном и Инвестиционном банке», и лишь 10% его денежных средств размещены в МСПб (на 31 декабря 2001 г.). Рост объема кредитования превосходит по темпам рост объема клиентских депозитов, что приводит к увеличению - правда, пока только до удовлетворительного уровня - соотношения кредитов и депозитов (90% в первой половине 2002 г.).

Активы и обязательства банка, как правило, имеют короткие сроки погашения (на 30 июня 2002 г. 94% активов и 95% обязательств имели срок погашения менее 1 года). Как и большинство российских банков, МСПб подвержен риску, связанному с рассогласованием сроков службы активов и обязательств более чем на 6 месяцев, при этом увеличивается доля активов с длинными сроками погашения.

Существующий в МСПб комитет по активам и обязательствам занимается управлением активами и обязательствами с использованием формализованной системы, построенной на соответствующих процедурах и политике. МСПб представляет периодическую отчетность по своей ликвидности и по разрыву в сроках между активами и обязательствами в ЦБ России, а также отчетность по открытым валютным позициям, если таковые имеются. МСПб управляет рыночными рисками, в частности валютным и процентным, используя анализ просчетов в сочетании с моделированием возможных потерь по финансовым инструментам и портфелям.

Капитал

Уровень капитализации МСПб можно считать низким: на 30 июня 2002 г. отношение собственных средств к общей сумме активов составляло 6%. Данное отношение выглядит еще неблагополучнее в контексте быстрого роста объема кредитования и высокой концентрированности активов. Состояние капитала МСПб регулируется отчасти в рамках общего процесса управлением капиталом, осуществляемого группой «Менатеп». Эта деятельность направлена прежде всего на выполнение нормативов минимальной достаточности капитала. Остальная часть капитала группы направляется на те участки группы, где ему можно найти наиболее эффективное применение. После 1998 г. группа «Менатеп» сделала в МСПб два крупных вложения - в размере 50,8 млн долл. (1999 г.) и 14,9 млн долл. (2001 г.). Однако нет уверенности в том, что МСПб будет и дальше получать поддержку от своих акционеров, а его способность генерировать капитал самостоятельно и последовательно - ограничена.

Таблица 3.9. Балансовые показатели банка «Менатеп Cанкт-Петербург»

| PRIVATE | На 31 декабря | Доля в общей сумме активов, % (с учетом корректировки) | ||||||||

| млн долл. | 2002* | 2001 | 2000 | 1999 | 2002* | 2001 | 2000 | 1999 | ||

| АКТИВЫ | ||||||||||

| Денежные средства и инструменты денежного рынка | 147 | 149 | 160 | 113 | 14,47 | 15,87 | 20,95 | 39,67 | ||

| Ценные бумаги | 161 | 106 | 233 | 7 | 15,79 | 11,33 | 30,49 | 2,30 | ||

| Торговые ценные бумаги (переоцененные по рыночной стоимости) | 142 | 87 | 206 | 4 | 13,92 | 9,30 | 27,01 | 1,40 | ||

| Необращающиеся на рынке ценные бумаги | 19 | 19 | 27 | 3 | 1,87 | 2,04 | 3,48 | 0,90 | ||

| Ссуды банкам (нетто) | 7 | 38 | 0 | 0 | 0,69 | 4,09 | 0,00 | 0,00 | ||

| Ссуды клиентам (брутто) | 719 | 651 | 376 | 172 | 70,57 | 69,45 | 49,36 | 60,05 | ||

| Государственный сектор/правительство | 117 | 49 | 19 | 25 | 11,44 | 5,23 | 2,49 | 8,76 | ||

| Проч. потребительские ссуды | 24 | 2 | 2 | Н/Д | 2,39 | 0,22 | 0,22 | Н/Д | ||

| Коммерческие/корпоративные ссуды | 578 | 600 | 356 | 137 | 56,74 | 63,99 | 46,65 | 47,99 | ||

| Все прочие ссуды | 0 | 0 | 0 | 9 | 0,00 | 0,00 | 0,00 | 3,30 | ||

| Резервы под возможные потери по ссудам | 36 | 29 | 22 | 19 | 3,58 | 3,05 | 2,90 | 6,60 | ||

| Ссуды клиентам (нетто) | 682 | 623 | 354 | 153 | 66,99 | 66,39 | 46,45 | 53,45 | ||

| Доходные активы | 1 034 | 841 | 674 | 236 | 101,53 | 89,63 | 88,34 | 82,35 | ||

| Нематериальные активы (неработающие) | 2 | 2 | 2 | 1 | 0,24 | 0,25 | 0,21 | 0,35 | ||

| Основные средства | 10 | 9 | 4 | 4 | 0,98 | 0,94 | 0,49 | 1,45 | ||

| Начисленная дебиторская задолженность | 5 | 5 | 6 | 6 | 0,53 | 0,50 | 0,73 | 2,17 | ||

| Прочие активы | 6 | 8 | 7 | 3 | 0,55 | 0,88 | 0,89 | 0,95 | ||

| Итого заявленные активы | 1 021 | 940 | 764 | 287 | 100,24 | 100,25 | 100,21 | 100,35 | ||

| За вычетом неработающих нематериальных активов | (2) | (2) | (2) | (1) | ||||||

| Скорректированные активы | 1 019 | 938 | 763 | 286 | 100,00 | 100,00 | 100,00 | 100,00 | ||

| Доля в общей сумме обязательств и акционерного капитала, % | ||||||||||

| 2001* | 2000 | 1999 | 1998 | 2001* | 2000 | 1999 | 1998 | |||

| ПАССИВЫ | ||||||||||

| Всего депозитов | 931 | 879 | 713 | 245 | 91,17 | 93,52 | 93,32 | 85,47 | ||

| Небазовые депозиты | 124 | 88 | 82 | 21 | 12,19 | 9,33 | 10,72 | 7,28 | ||

| Базовые/клиентские депозиты | 807 | 792 | 631 | 224 | 78,98 | 84,19 | 82,59 | 78,19 | ||

| РЕПО | 12 | 2 | Н/Д | Н/Д | 1,21 | 0,24 | Н/Д | Н/Д | ||

| Прочие обязательства | 16 | 9 | 9 | 3 | 1,60 | 0,96 | 1,24 | 1,02 | ||

| Итого обязательства | 960 | 891 | 723 | 248 | 93,97 | 94,72 | 94,55 | 86,50 | ||

| Итого собственный капитал | 62 | 50 | 42 | 39 | 6,03 | 5,28 | 5,44 | 13,50 | ||

| Основной капитал (заявленный) | 62 | 50 | 42 | 39 | 6,03 | 5,28 | 5,44 | 13,50 | ||

| Акционерный капитал и эмиссионный доход | 87 | 79 | 72 | 72 | 8,50 | 8,44 | 9,41 | 24,94 | ||

| Нераспределенная прибыль | (25) | (30) | (30) | (33) | (2,47) | (3,16) | (3,97) | (11,44) | ||

| Итого обязательства и собственный капитал | 1 021 | 940 | 764 | 287 | 100,00 | 100,00 | 100,00 | 100,00 | ||

| За вычетом резерва под обесценение и нематериальных активов | (2) | (2) | (2) | (1) | ||||||

| Реальный собственный капитал | 59 | 47 | 40 | 38 | ||||||

| Реальный основной капитал | 59 | 47 | 40 | 38 | ||||||

| Скорректированный основной капитал | 59 | 47 | 40 | 38 | ||||||

| Скорректированный собственный капитал | 59 | 47 | 40 | 38 | ||||||

| * Данные на 30 июня 2002 г. Данные промежуточного отчета за 2002 г., составленного по стандартам GAAP, не проверены аудитором. Где следует, коэффициенты пересчитаны на год. Н/Д — нет данных. | ||||||||||

| PRIVATE | На 31 декабря | Скорректированные средние активы, % | |||||||

| млн долл. | 2002* | 2001 | 2000 | 1999 | 2002* | 2001 | 2000 | 1999 | |

| РЕНТАБЕЛЬНОСТЬ | |||||||||

| Процентные доходы | 62 | 131 | 88 | 0 | 12,73 | 15,37 | 16,75 | Н/Д | |

| Процентные расходы | 30 | 78 | 58 | 0 | 6,23 | 9,15 | 11,04 | Н/Д | |

| Чистый процентный доход | 32 | 78 | 58 | 0 | 6,50 | 9,15 | 11,04 | Н/Д | |

| Непроцентные операционные доходы | 18 | 19 | 30 | 0 | 3,74 | 2,23 | 4,95 | Н/Д | |

| Сборы и комиссии | 6 | 11 | 8 | 0 | 1,25 | 1,30 | 1,51 | Н/Д | |

| Доходы от торговых операций | 8 | 4 | 17 | 0 | 1,68 | 0,46 | 3,17 | Н/Д | |

| Прочие непроцентные доходы | 4 | 4 | 1 | 0 | 0,81 | 0,48 | 0,27 | Н/Д | |

| Операционная прибыль | 50 | 72 | 56 | 0 | 10,24 | 8,45 | 10,66 | Н/Д | |

| Непроцентные расходы | 33 | 56 | 42 | 0 | 6,79 | 6,57 | 8,06 | Н/Д | |

| Расходы на содержание персонала | 16 | 28 | 15 | 0 | 3,37 | 3,33 | 2,90 | Н/Д | |

| Прочие общие и административные расходы | 14 | 25 | 25 | 0 | 2,93 | 2,95 | 4,822 | Н/Д | |

| Износ и амортизация — прочее | 2 | 2 | 2 | 0 | 0,49 | 0,29 | 0,34 | Н/Д | |

| Чистый операционный доход до формирования резервов под возможные потери по ссудам | 17 | 16 | 14 | 0 | 3,45 | 1,87 | 2,59 | Н/Д | |

| Резервы под возможные потери по ссудам (чистое изменение) | 7 | 8 | 3 | 0 | 1,45 | 0,93 | 0,51 | Н/Д | |

| Чистый операционный доход после формирования резервов под возможные потери по ссудам | 10 | 8 | 11 | 0 | 2,00 | 0,94 | 2,09 | Н/Д | |

| Прибыль до налогообложения | 10 | 8 | 11 | 0 | 2,00 | 0,94 | 2,09 | Н/Д | |

| Налоговые расходы/льготы | 4 | 6 | 8 | 0 | 0,86 | 0,76 | 1,50 | Н/Д | |

| Чистый доход до выплат миноритарным акционерам | 6 | 2 | 3 | 0 | 1,15 | 0,19 | 0,59 | Н/Д | |

| Чистый доход до учета непредвиденных доходов/расходов | 6 | 2 | 3 | Н/Д | 1,15 | 0,19 | 0,59 | Н/Д | |

| Чистый операционный доход | 6 | 2 | 3 | Н/Д | 1,15 | 0,19 | 0,59 | Н/Д | |

| 2002* | 2001 | 2000 | 1999 | ||||||

| КАЧЕСТВО АКТИВОВ | |||||||||

| Недействующие активы | 6 | 3 | 1 | Н/Д | |||||

| Просроченные ссуды, по которым прекращено начисление процентов | 6 | 3 | 1 | Н/Д | |||||

| CРЕДНИЕ БАЛАНСОВЫЕ ПОКАЗАТЕЛИ | |||||||||

| Средний остаток по ссудам клиентам | 653 | 488 | Н/Д | ||||||

| Средняя величина доходных активов | 937 | 757 | 455 | Н/Д | |||||

| Средние активы | 981 | 852 | 526 | Н/Д | |||||

| Средний остаток по вкладам | 905 | 796 | 479 | Н/Д | |||||

| Средний остаток процентных обязательств | 912 | 797 | 479 | Н/Д | |||||

| Средний основной капитал | 56 | 46 | 40 | Н/Д | |||||

| Средние скорректированные активы | 978 | 850 | 524 | Н/Д | |||||

| ПРОЧИЕ ДАННЫЕ | |||||||||

| Количество сотрудников (на конец периода) | 2 782 | 2 745 | 2 631 | Н/Д | |||||

| Количество филиалов | 57 | 58 | 57 | 46 | |||||

| Забалансовые показатели кредитного характера | Н/Д | 160 | 344 | 54 | |||||

| * Данные на 30 июня 2002 г. Данные промежуточного отчета за 2002 г., составленного по стандартам GAAP, не проверены аудитором. Где следует, коэффициенты пересчитаны на год. Н/Д — нет данных. | |||||||||

Таблица 3.11. Анализ финансовых показателей

| На 31 декабря | |||||

| 2002* | 2001 | 2000 | 1999 | ||

| ГОДОВЫЕ ТЕМПЫ ПРИРОСТА, % | |||||

| Ссуды клиентам (брутто) | 20,79 | 73,03 | 119,11 | Н/Д | |

| Резервы под возможные потери | 54,68 | 29,26 | 17,32 | Н/Д | |

| Скорректированные активы | 17,27 | 22,97 | 166,59 | Н/Д | |

| Клиентские депозиты | 3,78 | 25,41 | 181,20 | Н/Д | |

| Реальный основной капитал | 50,44 | 18,15 | 5,99 | Н/Д | |

| Собственный капитал | 48,24 | 19,30 | 7,33 | Н/Д | |

| Операционная прибыль | 39,50 | 28,54 | Н/С | Н/Д | |

| Непроцентные расходы | 18,84 | 32,21 | Н/С | Н/Д | |

| Чистый операционный доход до формирования резервов | 111,96 | 17,14 | Н/С | Н/Д | |

| Резервы под потери по ссудам | 79,22 | 196,92 | Н/С | Н/Д | |

| Чистый операционный доход после формирования резервов | 144,17 | (26,58) | Н/С | Н/Д | |

| Прибыль до налогообложения | 144,17 | (26,58) | Н/С | Н/Д | |

| Чистый доход | 603,00 | (48,32) | Н/С | Н/Д | |

| 2002* | 2001 | 2000 | 1999 | ||

| РЕНТАБЕЛЬНОСТЬ | |||||

| Анализ процентной маржи | |||||

| Чистый процентный доход (налогооблагаемый эквивалент)/средняя величина доходных активов | 6,79 | 6,98 | 6,58 | Н/Д | |

| Чистый процентный спред | 6,61 | 7,50 | 7,23 | Н/Д | |

| Процентный доход (налогооблагаемый эквивалент)/ средняя величина доходных активов | 13,29 | 17,26 | 19,32 | Н/Д | |

| Процентный доход по ссудам/средний остаток ссудной задолженности | 0,00 | 21,67 | 28,02 | Н/Д | |

| Процентные расходы/средняя величина процентных обязательств | 6,68 | 9,76 | 12,08 | Н/Д | |

| Процентные расходы по депозитам/средняя величина депозитов | 0,00 | 3,78 | 2,27 | Н/Д | |

| Анализ доходов | |||||

| Чистый процентный доход/сумма доходов | 63,50 | 73,57 | 53,52 | Н/C | |

| Комиссионный доход/сумма доходов | 12,18 | 15,35 | 13,13 | Н/C | |

| Доход от спекулятивных операций/сумма доходов | 16,38 | 5,43 | 29,77 | Н/C | |

| Непроцентный доход/сумма доходов | 36,50 | 26,43 | 46,48 | Н/C | |

| Расходы на содержание персонала/сумма доходов | 32,91 | 39,45 | 27,25 | Н/C | |

| Непроцентные расходы/сумма доходов | 66,29 | 77,81 | 75,66 | Н/C | |

| Непроцентные расходы/сумма доходов минус доход от роста стоимости вложений | 66,29 | 77,81 | 75,66 | Н/C | |

| Расходы за вычетом амортизации нематериальных активов/сумма доходов | 66,29 | 77,81 | 75,66 | H/C | |

| Расходы за вычетом всех амортизационных отчислений/сумма доходов | 61,51 | 74,43 | 72,47 | Н/C | |

| Чистый операционный доход до формирования резервов/сумма доходов | 33,71 | 22,19 | 24,34 | Н/C | |

| Чистый операционный доход после формирования резервов/сумма доходов | 19,58 | 11,18 | 19,58 | Н/C | |

| Вновь сформированные резервы под возможные потери по ссудам/сумма доходов | 14,13 | 11,00 | 4,76 | Н/C | |

| Прибыль до налогообложения/сумма доходов | 19,58 | 11,18 | 19,58 | Н/C | |

| Налоги/прибыль до налогообложения | 42,72 | 80,11 | 71,74 | Н/C | |

| Чистая прибыль/сумма доходов | 11,21 | 2,23 | 5,53 | Н/C | |

| 2002* | 2001 | 2000 | 1999 | ||

| ПРОЧИЕ ДОХОДЫ | |||||

| Чистая прибыль/средние активы + секьюритизированные активы | 1,15 | 0,19 | 0,59 | Н/Д | |

| Чистая прибыль на одного сотрудника (денежная единица) | 4 065 | 594 | 1 320 | 0 | |

| Расходы на персонал в расчете на 1 сотрудника (денежная единица) | 11 933 | 10 541 | 6 499 | 0 | |

| Расходы на персонал в расчете на 1 филиал (млн денежных ед .) | 0,57 | 0,49 | 0,30 | Н/Д | |

| Непроцентные расходы в расчете на один филиал (млн денежных единиц) | 1,16 | 0,97 | 0,82 | Н/Д | |

| Чистая прибыль/средний реальный собственный капитал (ROE), % | 21,09 | 3,66 | 7,95 | Н/Д | |

| 2002* | 2001 | 2000 | 1999 | ||

| ФИНАНСИРОВАНИЕ И ЛИКВИДНОСТЬ, % | |||||

| Вклады клиентов/ресурсная база | 85,50 | 89,79 | 88,51 | 91,48 | |

| Общая ссудная задолженность/вклады клиентов | 90,03 | 87,28 | 59,63 | 76,53 | |

| Общая ссудная задолженность/вклады клиентов + долгосрочные заимствования | 83,64 | 82,13 | 55,95 | 65,26 | |

| Ссуды клиентам (нетто)/активы (скорректированные) | 66,99 | 66,39 | 46,45 | 53,45 | |

| 2002* | 2001 | 2000 | 1999 | ||

| КАПИТАЛИЗАЦИЯ, % | |||||

| Скорректированный основной капитал/ скорректированные активы | 5,81 | 5,04 | 5,25 | 13,20 | |

| Скорректированный основной капитал/ скорректированные активы + секьюритизация | 5,81 | 5,04 | 5,25 | 13,20 | |

| Cкорректированный основной капитал/рисковые активы | 7,63 | Н/Д | Н/Д | Н/Д | |

| Скорректированный основной капитал/ ссуды клиентам (нетто) | 8,68 | 7,60 | 11,30 | 24,70 | |

| Внутреннее создание капитала/собственный капитал за прошлый год | 18,16 | 1,36 | 7,33 | Н/Д | |

| Нормативное суммарное покрытие капитала банка | 10,42 | 9,20 | 9,80 | 19,30 | |

| Скорректированный собственный капитал /скорректированные активы | 5,81 | 5,04 | 5,25 | 13,20 | |

| Скорректированный собственный капитал /скорректированные активы + секьюритизация | 5,81 | 5,04 | 5,25 | 13,20 | |

| Скорректированный собственный капитал /рисковые активы | 7,63 | Н/Д | Н/Д | Н/Д | |

| Скорректированный собственный капитал + резервы под потери по ссудам (специальные)/ссуды клиентам (брутто) | 13,31 | 11,66 | 16,52 | 32,98 | |

| Коэффициент выплаты дивидендов по обыкновенным акциям | 19,73 | 64,58 | 8,05 | Н/Д | |

| 2002* | 2001 | 2000 | 1999 | ||

| КАЧЕСТВО АКТИВОВ, % | |||||

| Вновь созданные резервы под потери по ссудам/ средний остаток ссуд клиентам | 2,17 | 1,62 | 1,05 | Н/Д | |

| Резервы под потери по ссудам/ остаток ссуд клиентам (брутто) | 5,07 | 4,40 | 5,89 | 10,99 | |

| Резервы под потери по ссудам /рисковые активы | 4,71 | Н/Д | Н/Д | Н/Д | |

| Неработающие активы (НРА)/ ссуды клиентам + прочая недвижимость | 0,82 | 0,45 | 0,15 | Н/Д | |

| НРА (за исключением просроченных) / ссуды клиентам + прочая недвижимость | 0,82 | 0,45 | 0,15 | Н/Д | |

| Чистые НРА / ссуды клиентам (нетто) + прочая недвижимость | (4,48) | (4,13) | (6,09) | Н/Д | |

| НДА (нетто специальные)/ссуды клиентам (нетто специальные) | (4,48) | (4,13) | (6,09) | Н/Д | |

| Резервы под потери по ссудам/ НРА (брутто) | 616,82 | 973,55 | 3872,55 | Н/Д | |

| * Данные на 30 июня 2002 г. Где следует, коэффициенты пересчитаны на год. Н/Д — нет данных, Н/С — не существенно. | |||||

3.3.Организация кредитного процесса в банке

Ставки кредитованияНа сегодняшний день Банк оказывает услуги по кредитованию корпоративных клиентов в рублях и иностранной валюте, осуществляет овердрафтное кредитование клиентов Банка, предоставляет вексельные кредиты, а также банковские гарантии. С 17 сентября 2001 года в Банке действуют следующие процентные ставки:

Стандартные ставки кредитования:

- в рублях

25% годовых - на срок 31-90 дней

27% годовых - на срок свыше 91 дня

- в иностранной валюте

16% годовых - на срок свыше 91 дня

Вексельное кредитование:

до 90 дней - 6% годовых

от 91 до 180 дней - 7% годовых

от 181 дня - 9% годовых

Краткосрочное кредитование (на срок до 30 дней):

до 7 дней - 18% годовых

8-14 дней - 20% годовых

15-21 дня - 22% годовых

22-30 дней - 23% годовых

Овердрафтное кредитование:

1-7 дней - 65% от ставки ЦБ РФ

8-14 дней - 75% от ставки ЦБ РФ

15-21 дня - 85% от ставки ЦБ РФ

22-30 дней - ставка ЦБ РФ

свыше 31 дня - удвоенная ставка ЦБ РФ

Банковские гарантии:

до 3-х месяцев - не менее 3% годовых

свыше 3-х месяцев - не менее 6% годовых.

Необходимо отметить, что приведенные выше процентные ставки являются стандартными и в процессе индивидуальной работы с кредитным проектом могут быть скорректированы.

В соответствии с новым Планом счетов учет предоставленных кредитов ведется по видам ссуд, по срокам, по обеспечению.

По обеспечению учет ведется отдельно по предоставленным и полученным кредитам.

По предоставленным кредитам операции учитываются на следующих счетах:

- 91303 «Ценные бумаги, принятые в залог по выданным кредитам, кроме векселей»;

- 91304 «Учтенные векселя»;

- 91305 «Гарантия, поручительства, полученные банком»;

- 91307 «Имущество, принятое в залог по выданным кредитам, кроме ценных бумаг»;

- 91308 «Драгоценные металлы, зарезервированные в качестве залога».

При учете операций по полученным кредитам используются счета:

- 91401 «Ценные бумаги, переданные в залог по полученным кредитам»;

- 91404 «Гарантия, выданная банком»;

- 91405 «Имущество, переданное в залог по полученным кредитам, кроме ценных бумаг».

Учет предоставленных кредитов ведется на открываемых клиентом ссудных счетах по каждому объекту кредитования. На отдельных балансовых счетах ведется учет краткосрочных ссуд, выданных одному клиенту. По дебету счета отражается сумма выданной ссуды, по кредиту - ее погашение. Учет кредитов ведется на синтетических и аналитических счетах.

Синтетический учет ведется на активных ссудных балансовых счетах в зависимости от правовой структуры заемщика.

Внутри счетов 1-го порядка в синтетическом учете по счетам 2-го порядка учет строится в зависимости от срока. Аналитический учет ссудных операций ведется на отдельных лицевых счетах, открываемых каждому заемщику и по каждому кредитному договору. Номер лицевого ссудного счета имеет 20 знаков. К номерам синтетических счетов 1-го и 2-го порядка добавляются: код валюты - 3 знака; защитный ключ - 1 знак; номера отделений, не имеющих корреспондентских счетов, - 4 знака; номер лицевого счета - 7 знаков.

В банке создан специальный кредитный комитет, определяющий политику банка по части кредитования. Внутрибанковское положение о данном комитете определяет:

- приемлемые для банка виды ссуд

- ссуды, от которых банк рекомендует воздерживаться

- предпочтительный круг заемщиков

- нежелательные для банка заемщики по различным категориям

- география работы банка по кредитованию

- политика в области выдачи кредитов работникам банка

- ограничение размеров ссуд по различным категориям заемщиков

- политику банка в области управления кредитным риском, ревизий и контроля.

Несмотря на существенное расширение операций кредитования, МСПб подвержен риску, связанному со слабой диверсификацией его кредитного портфеля. По состоянию на 30 июня 2002 г. на долю 10 крупнейших заемщиков приходилось 39% всех коммерческих ссуд банка, а их совокупный объем в 4 раза превышал размер его уставного капитала. Заемщики, кредитующиеся в МСПб, часто имеют в этом банке депозиты, компенсирующие выданные ссуды. Члены группы «Менатеп-ЮКОС» не являются крупнейшими заемщиками. На 30 июня 2002 г. на долю «Газпрома» приходилось 17% всего ссудного портфеля (это несколько меньше, чем годом ранее). Есть вероятность, что в обозримом будущем МСПб будет продолжать финансировать «Газпром».- ссуды, от которых банк рекомендует воздерживаться

- предпочтительный круг заемщиков

- нежелательные для банка заемщики по различным категориям

- география работы банка по кредитованию

- политика в области выдачи кредитов работникам банка

- ограничение размеров ссуд по различным категориям заемщиков

- политику банка в области управления кредитным риском, ревизий и контроля.

Отраженные по балансу недействующие ссуды в июне 2002 г. составляли 0,82% общей ссудной задолженности. Существующий резерв против потерь по ссудам их полностью покрывает. Большое значение уделяется мерам кредитной защиты (примерно 60% всех ссуд обеспечены залогом). Предпочтение отдается ликвидному залогу, в частности государственным ценным бумагам, векселям МСПб и депозитным сертификатам. По мнению Standard & Poor's, текущие показатели качества активов не отражают в действительности высокорисковый характер портфеля МСПб, так как большинство ссуд выдано сравнительно недавно, и пока не было возможности проверить качество их возвратности в период экономического спада. Кроме того, непоследовательная и неэффективная правовая инфраструктура затрудняет работу российских банков с просроченными ссудами и ограничивает их возможности по взысканию просроченной задолженности.

Вместе с тем, Банк осуществляет ранжирование кредитов, т.е. используют метод систематической и объективной классификации ссудного портфеля в соответствии с характеристиками качества и риска.

Основные цели ранжирования кредитов: повышение эффективности ссудных операций; улучшение качества портфеля за счет:

i использования предупреждающих сигналов;

i улучшения управленческой информации и контроля;

i определения стандартов и установления границ ответственности;

i создание основы для управленческих решений.

Приоритетным направлением в анализе банковской деятельности является анализ его кредитной политики. Он должен отражать эффективность кредитной политики и работы банка. Результаты анализа позволяют принимать управленческие решения об изменении направлений и методов кредитования. Кроме анализа кредитной политики банка, внутренних положений о кредитовании, он включает также анализ форм финансовой отчетности в соответствии с требованиями временной инструкции ЦБ РФ №17, письма ЦБ РФ № 130а и других нормативных документов.

Кредитная деятельность коммерческого банка анализируется по следующим направлениям: движение кредитов; распределение кредитов по экономическим секторам; оценка обеспеченности ссуд, погашения и возвратности кредитов.

Важнейшими факторами, в соответствии, с которыми осуществляется ранжирование кредитов, является состояние отчетности, информация о состоянии дел и счетов клиента, отношения с клиентами, наличие обеспечения. Чтобы обезопасить себя от заведомо безвозвратных ссуд, банк строит свою работу с клиентами, используя одну аксиому, проверенную временем: заниматься кредитованием преимущественно тех областей, в кредитовании которых у банка уже накоплен значительный опыт.

Банк отличается нерациональной структурой кредитных вложений, основная доля вложена в нефтегазовый комплекс. В целях снижения риска Банку необходимо активизировать политику дальнейшего увеличения кредитных вложений в различные отрасли промышленности, в том числе в строительство, транспорт и уменьшить кредитование акционеров Банка, где по-прежнему расположена основная зона кредитного риска. Банку следует выработать обоснованные лимиты кредитования различных отраслей промышленности и долгосрочных кредитов населению.

Целью Банка в области управления кредитными, валютными и рыночными рисками является обеспечение финансовой устойчивости и минимизация потерь при проведении активных операций.

Особое значение в связи с этим приобретает анализ обеспеченности ссуд. Обеспечение ссуд анализируется по видам обеспечения и его качеству.

Цель анализа – выявить степень обеспеченности выдаваемых ссуд, а следовательно, и возможность компенсации при невозврате ранее выданных кредитов и покрытия рисков[26].

В качестве примера приведем количественный анализ финансового состояния клиента – АООТ «Вектор». С этой целью необходимо проанализировать динамику оценочных показателей, структуру статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

К основным обобщающим показателям деятельности клиента банка относятся: балансовая прибыль, прибыль от реализации, выручка от реализации, рентабельность продукции, среднесписочная численность работников предприятия, среднегодовая производительность труда одного работника, среднегодовая стоимость активов, рентабельность предприятия, дебиторская задолженность, в том числе и просроченная, кредиторская задолженность, в том числе и просроченная, долгосрочные и краткосрочные кредиты банка, в том числе не погашенные в срок, экономические санкции по расчетам с бюджетом и внебюджетными фондами.

Источниками информации по названным показателям являются баланс предприятия, Форма №2 «Отчет о прибылях и убытках», форма №5 «Приложения к балансу».

АООТ «Вектор» обратилось в 2000 году в Банк «Менатеп СПб» с заявлением на получение ссуды в размере 130 тыс.руб. сроком на 1месяц, процентная ставка по ссуде 37% годовых. В банк были представлены следующие документы: Бухгалтерский баланс; в качестве обеспечения – гарантийное письмо АО «Ритм» на 210 тыс.руб.; в качестве залога заемщик предлагал производственный корпус, оценочной стоимостью 210 тыс.руб.

Кредитный работник Банка произвел следующие операции:

-проанализировать финансовое состояние клиента, с целью решения вопроса о выдаче или не выдаче кредита;

-начислил проценты за фактический срок использования ссуды.

-сделал вывод о достаточности гарантии;

-оформил кредитный договор, договор залога, гарантийное письмо;

-оформил срочное обязательство;

-оформил распоряжение учетно-операционному отделу на выдачу ссуды с указанием размера применяемой ставки;

При анализе финансового состояния клиента был сделан вывод:

Заемщик приравнен ко второму классу кредитоспособности и вопрос о выдаче кредита решен положительно.

Оценка финансового состояния Заемщика производилась с учетом тенденций в изменении финансового состояния и факторов, влияющих на эти изменения.

С этой целью была проанализирована динамика оценочных показателей, структура статей баланса, качество активов, основные направления хозяйственно-финансовой политики предприятия.

При расчете показателей (коэффициентов) использовался принцип осторожности, то есть пересчет статей актива баланса в сторону уменьшения на основании экспертной оценки.

Для оценки финансового состояния Заемщика использовались три группы оценочных показателей:

- коэффициенты ликвидности;

- коэффициент соотношения собственных и заемных средств;

- показатели оборачиваемости и рентабельности.

Коэффициенты ликвидности. Характеризуют обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств. Коэффициент абсолютной ликвидности К1 характеризует способность к моментальному погашению долговых обязательств и определяется как отношение денежных средств и высоколиквидных краткосрочных ценных бумаг к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банков, краткосрочных займов и различных кредиторских задолженностей (итог раздела VI баланса за вычетом строк 640 – «доходы будущих периодов», 650 –«фонды потребления», 660 – «резервы предстоящих расходов и платежей»): *(1)

стр.260 + стр.253 (частично)

К1 = ------------------------------------------------------------

раз.VI (стр.690) – (стр.640 + стр.650 + стр.660)

за 6 месяцев. за 9 месяцев.

11475 19799

К1 = ------------ = 0,047 К1 = ------------ = 0,084

244213 235900

Под высоколиквидными краткосрочными бумагами в данном случае понимаются только государственные ценные бумаги и ценные бумаги Сбербанка России. При отсутствии соответствующей информации строка 253 при расчете К1 не учитывается.

Промежуточный коэффициент покрытия К2 характеризует способность предприятия оперативно высвободить из хозяйственного оборота денежные средства и погасить долговые обязательства. К2 определяется как отношение:

денежные средства + краткосрочные финансовые вложения и расчеты

стр.260 + стр.250 + стр.240

К2 = --------------------------------------------------------------

раз.VI (стр.690) – (стр.640 + стр.650 + стр.660)

11475 + 24447 19799 + 120820

К2 = --------------------- = 0,147 К2 = ----------------------- = 0,60

244213 235900

Для расчета этого коэффициента предварительно производилась оценка групп статей «краткосрочные финансовые вложения» и «дебиторская задолженность (платежи по которой ожидаются течение 12 месяцев после отчетной даты)». Указанные статьи уменьшаются на сумму финансовых вложений в неликвидные корпоративные бумаги и неплатежеспособные предприятия и сумму безнадежной дебиторской задолженности соответственно.

Коэффициент текущей ликвидности (общий коэффициент покрытия) КЗ является обобщающим показателем платежеспособности предприятия, в расчет которого в числителе включаются все оборотные активы, в том числе и материальные (итог раздела II баланса):

раз.II (стр.290)

К3 = -------------------------------------------------------------

раз.VI (стр.690) – (стр.640 + стр.650 + стр.660)

260184 236017

К3 = --------------- = 1,065 К3 = -------------- = 1,001

244213 235900

Для расчета КЗ предварительно корректируются уже названные группы статей баланса, а также дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев)», «запасы» и прочие оборотные активы на сумму соответственно безнадежной дебиторской задолженности, ликвидных и труднореализуемых запасов и затрат и дебетового сальдо по счету 83 «Доходы будущих периодов» (курсовые разницы)*(2).

Коэффициент соотношения собственных и заемных средств К4. Является одной из характеристик финансовой устойчивости предприятия и определяется как юшение собственных средств (итог раздела IV баланса за вычетом убытков) ко всей сумме обязательств по привлеченным заемным средствам (итог разделов V и VI баланса за вычетом строк ) – «доходы будущих периодов», 650 – «фонды потребления», 660 – «резервы предстоящих расходов и платежей»;

раз.IV (стр.490) – раз.III (стр.390)

К4 = ----------------------------------------------------------------------------------

раз.V (стр590) + раз.VI (стр.690) – (стр.640 + стр.650 + стр.660)

15971 27117

К4 = ------------- = 0,063 К4 = ----------------------- = 0,066

244213 175000 + 235900

Показатели оборачиваемости и рентабельности. Показатели рентабельности определяются в процентах или долях.

Рентабельность продукции (или рентабельность продаж) К5:

стр.050 формы №2

К5 = ----------------------------

стр.010 формы №2

11079 21541

К5 = ------------- = 0,048 К5 = ------------- = 0,038

230452 564691

Основными оценочными показателями являются коэффициенты К1, К2, КЗ, К4 и К5. Другие показатели оборачиваемости и рентабельности используются для общей характеристики и рассматриваются как дополнительные к первым пяти показателям.

Оценка результатов расчетов пяти коэффициентов заключается в присвоении Заемщику) категории по каждому из этих показателей на основе сравнения полученных значений с установленными достаточными. Далее определяется сумма баллов по этим показателям в соответствии с их весами.

Достаточные значения показателей:

К1 0,2

К2 0,8

К3 2,0

К4 1,0 – для всех заемщиков, кроме предприятий торговли.

0,6 – для предприятий торговли.

К5 1,15

Таблица 3.12.Разбивка показателей на категории в зависимости от их фактических значений

| Коэффициенты | 1 категория | 2 категория | 3 категория |

| К1 | 0,2 и выше | 0,15-0,2 | менее 0,15 |

| К2 | 0,8 и выше | 0,5-0,8 | менее 0,5 |

| 'КЗ | 2,0 и выше | 1,0-2,0 | менее 1,0 |

| К4 | |||

| кроме торговли | 1,0 и выше | 0,7-1,0 | менее О,7 |

| для торговли | 0,6 и выше | 0,4-0,6 | менее 0,4 |

| К5 | 0,15 и выше | менее 0,15 | нерентаб. |

К1 = 0,047 < 0,15 – 3 категория.

К2 = 0,147 < 0,5 – 3 категория.

К3 = 1,065 от 1 до 2 – 2 категория.

К4 = 0,063 < 0,7 – 3 категория.

К5 = 0,048 < 0,15 – 2 категория.

за 9 месяцев:

К1 = 0,084 < 0,15 – 3 категория.

К2 = 0,6 от 0,5 до 0,8 – 2 категория.

К3 = 1,001 от 1 до 2 – 2 категория.

К4 = 0,066 < 0,7 – 3 категория.

К5 = 0,038 < 0,15 – 2 категория.

3.13.Таблица нормативных значений веса показателя

| Показатель | Вес показателя |

| К1 | 0,11 |

| К2 | 0,05 |

| КЗ | 0,42 |

| К4 | 0,21 |

| К5 | 0,21 |

| Итого: | 1 |

S=0,ll x Категория Kl + 0,05 x Категория К2 + 0,42 х Категория КЗ + + 0,21 х Категория К4 + 0,21 х Категория К5.

S за 6 месяцев = 0,11 * 3 + 0,05 * 3 + 0,42 * 2 + 0,21 * 3 + 0,21 * 2 = 2,37

S за 9 месяцев = 0,11 * 3 + 0,05 * 2 + 0,42 * 2 + 0,21 * 3 + 0,21 *2 = 2,32

По сумме баллов заемщик относится ко второму классу кредитоспособности.

Расчет причитающихся процентов по ссуде:

Срок ссуды 29 дней

Сумма процентов = 130000 * 29 * 37 % = 3821 руб. 64 коп.

100% * 360

Расчет достаточности залога:

Сумма долга по ссуде = сумма кредита + %

130000 + 3821,64 = 133821 руб. 64 коп.

Сумма залога (гарантии) = 210.000 * 70% : 100% = 147.000 руб

С учетом корректирующего коэффициента (не менее чем 70%).

Сумма получается больше чем сумма долга, значит, залог (гарантия) достаточна.

Распоряжение операционному отделу

Выдать АООТ «Вектор» кредит в сумме 130.000 руб. Сто тридцать тысяч рублей.

Открыть ссудный счет по шифру 10 № 010407………….. с уплатой 37% годовых по срочной ссуде с 30 апреля 2000г. по 29 мая 2000г.

Начальник кредитного отдела Иванова И.П.

Кредитный инспектор Попова Н.А.

30 апреля 2000г.

АООТ «Вектор» выдан кредит сроком на 1 месяц под 37% годовых, сумма 130.000 руб. Сто тридцать тысяч рублей.

Оплата долга и процентов, 29 мая.

1) 30.04.00. выдан кредит:

Дт 45203 (кредиты предоставленные негосударственным коммерческим предприятиям и организациям)

130.000 руб.

Кр 40702 (коммерческие предприятия и организации)

2) 30.04.00. создан резерв под возможные потери по ссудам:

Дт 70209 (другие расходы)

1% -1.300 руб.

Кр 45215 (резервы под возможные потери)

3) 29.05.00. начислены текущие проценты:

1.000.000 * 37% * 29 дн.

------------------------------- = 3821 руб. 64 коп.

Дт 47427 (требования банка по получению процентов)

3821,64 руб.

Кр 47501 (начисленые проценты по кредитам)

4) погашены срочные проценты:

Дт 40702 (коммерческие предприятия и организации)

3821,64 руб.

Кр 47427 (требования банка по получению текущих процентов по кредитам)

Дт 47501 (начисленные проценты по кредитам)

3821,64 руб.

Кр 70101 (доходы, проценты, полученные за предоставленные кредиты)

5) погашен кредит:

Дт 40702 (коммерческие предприятия и организации)

130.000 руб.

Кр 45203 (кредиты предоставленные негосударственным коммерческим преприятиям и организациям)

6) одновременно восстановлен резерв:

Дт 45215 (резервы под возможные потери)

1.300 руб.

Кр 70107 (другие доходы).

Качественный анализ основан на использовании информации, которая не может быть выражена в количественных показателях. Для проведения такого анализа используются сведения, предоставленные заемщиком, службой безопасности и информация базы данных.

На этом этапе оцениваются следующие виды рисков.

Решение о целесообразности выдачи кредита принимается Кредитным комитетом Банка.

У банка существует несколько способов анализа предоставляемой заемщиком информации:

- проведение полной проверки клиентов силами своих кредитных отделов (комитетов);

- проведение проверки бухгалтерской отчетности по предписанию банка аудиторской фирмой.

В Банке хорошо осознают, что риск и бизнес - это два неразделимых понятия, избежать кредитного риска нельзя, его можно только минимизировать. Только благодаря комплексному подходу к решению проблем безопасности и правильному сочетанию различных ее составляющих можно чувствовать себя в безопасности.

Управление банковскими операциями фактически является менеджментом рисков, связанных с банковским портфелем, с набором активов, которые обеспечивают Банку прибыль от своей деятельности. Основой же управления какими-либо финансовыми активами банка выступает принцип диверсификации активов, позволяющий расширить спектр банковских доходов. Это, в свою очередь, служит основой стабильности финансово-кредитного института в условиях конъюнктурных изменений.

Источником этих рисков являются неожиданные изменения платежеспособности заемщиков, ставок процента и балансовых потоков средств. Перед Банком постоянно стоит целый ряд вопросов, связанных с анализом и управлением кредитными рисками, а также планированием стратегии своего развития, так как макроэкономическая ситуация в стране остается нестабильной.

В целом можно констатировать, что для достижения минимизации кредитных рисков используется большой арсенал методов, включающий формальные, полуформальные и неформальные процедуры оценки кредитных рисков. Хотя современный методический инструментарий направлен на облегчение принятия кредитных решений, он далеко не идеален и в ряде случаев может даже дезориентировать банковских специалистов. Аналогичная ситуация характерна и для самого механизма устранения рисков, также основанного на детальных расчетах, схемы которых могут содержать методологические изъяны. Рассмотрим некоторые проблемы, возникающие в подобных обстоятельствах.

Одним из классических способов минимизации кредитных рисков является внесение заемщиком залога. Однако такой путь не гарантирует успеха кредитной политике банка. Одной из причин этого является возникающая при управлении кредитными рисками рефлексивная взаимосвязь между займом и залогом. Впервые этот эффект был системно проанализирован Дж. Соросом в качестве частного случая его общей теории рефлексивности. Раскроем суть данной теории применительно к процессу управления кредитными рисками.

Между кредитом и залогом существуют прямые и обратные связи. При этом залог трактуется максимально широко - как нечто, определяющее кредитоспособность должника независимо от того, передается оно в действительности в залог или нет. В качестве залога может выступать либо собственность, либо ожидаемый в будущем приток дохода, т.е. то, что заимодавец считает обладающим ценностью. Основная сложность при определении истинной стоимости залога заключается в том, что его рыночная цена является плавающей величиной и зависит от фазы экономического цикла. Для адекватной оценки стоимости залога необходимо учитывать будущую динамику народнохозяйственной конъюнктуры, т.е. принятие микроэкономических решений зависит от макроэкономической ситуации. Это предопределяет необходимость проведения кредитными институтами макроэкономических прогнозов для разработки эффективной кредитной политики.

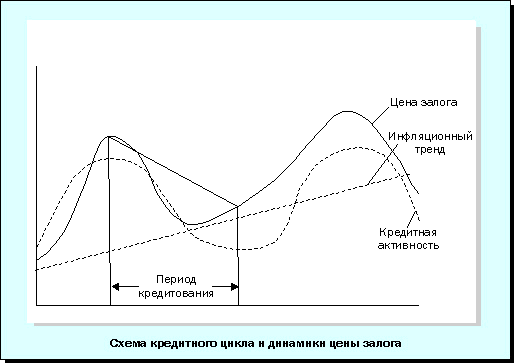

Понятно, что выдача кредита на пике кредитного цикла под залог, оцениваемый по цене этого периода, и его погашение посредством реализации залога в период депрессии приводят к финансовым потерям кредитного института (схематично это показано на рисунке). При подобных систематических ошибках в отношении платежеспособности своих клиентов банк может «лопнуть» даже при незначительных конъюнктурных спадах.

В этой связи возникает довольно сложная задача по определению кредитором срока, на который целесообразно выдавать кредит. Данный период должен быть выбран так, чтобы цена залога на момент погашения кредита не была слишком низкой, в противном случае риск невозврата кредита резко возрастает (именно такой случай показан на рисунке). Проблема определения оптимального срока кредитования особенно обостряется в условиях высокой инфляции, так как сильный незапланированный рост цен может полностью "съесть" процент за кредит, что равносильно финансовым потерям банка.

Рис.3.18 [27]

Однако даже при осознании необходимости учета эффекта рефлексивности в цепочке «кредит-залог» полностью устранить финансовые риски при кредитовании не удается. Это связано со следующими проблемами, с которыми сталкиваются банковские аналитики:

• сложностью прогнозирования цены залога, так как для этого необходимо идеальное знание развития соответствующего товарного рынка (в ряде случаев в качестве залога может использоваться портфель ценных бумаг, что предполагает работу банковских аналитиков на фондовом рынке для изучения и прогнозирования динамики котировок соответствующих акций);

• невозможностью точного прогнозирования периодичности кредитно-регуляторного цикла (в ряде случаев не удается идентифицировать даже характер текущей фазы экономической динамики);

• неопределенностью инфляционной динамики, которая зависит от мер системы государственного регулирования.

Решение проблемы неопределенности цены залога путем откровенного завышения его текущей величины над суммой выдаваемого кредита по принципу «гигантский залог под смехотворный кредит» на первый взгляд кажется естественным, однако на практике оказывается слабо реализуемым, так как в этом случае падает спрос на сами кредиты, что равносильно «урезанию» кредитного рынка и подрыву финансовых позиций банка.

Из сказанного вытекает, что Банк при финансировании того или иного предприятия должен учитывать его «инфляционную устойчивость» путем оценки его производственных параметров, накладываемых на прогнозы инфляционных тенденций. Отсюда ясно видны проблемы, с которыми сталкивается банк:

• сложность получения истинной информации о производственных параметрах фирмы, что отнюдь не всегда возможно в российских условиях;

• сложность получения прогнозов о динамике цен на оборотные средства кредитуемой фирмы, поскольку это связано с серьезными затратами на исследование соответствующих товарных рынков.

Оценка кредитных рисков Банка в настоящее время тяготеет к определенной формализации и унификации. Так, для физических лиц часто используются балльные методы оценки кредитоспособности. В этом случае выделяется группа признаков клиента (пол, возраст, профессия и т.п.), по каждому из которых проставляется соответствующий балл в зависимости от того, к какой категории относится данный человек. Сумма баллов по всем признакам сравнивается с неким критическим значением, и в зависимости от результатов сравнения клиент признается либо кредитоспособным, либо некредитоспособным. Какие же проблемы возникают при такой процедуре отбора клиентов?

Во-первых, довольно сложно грамотно учесть все ключевые признаки клиента, так как многие из них плохо формализуемы.

Во-вторых, балльные оценки признаков, как правило, достаточно субъективны. Так, мужчина и женщина получают разные баллы при оценке кредитных рисков. При этом количественные значения этих баллов формируются либо экспертным путем, либо по весьма субъективным расчетным схемам.

В-третьих, используемые в расчетах балльные оценки не являются застывшими во времени величинами, поскольку сдвиги в социально-экономических условиях приводят к изменению уровня риска каждого признака. Иными словами, система баллов должна оперативно обновляться. При этом пересчет балльной шкалы идет для каждого временного интервала с учетом специфики конкретного банка и выдаваемых им кредитов (краткосрочный, долгосрочный и т.п.).

В-четвертых, критическое значение суммы баллов, с которым сравнивается ее фактическая величина, определяется эмпирически. Никаких серьезных теоретических обоснований этой величины нет. Очевидно, что в общем случае критический порог также является «плавающей» во времени величиной и должен быть дифференцирован в зависимости от вида кредита. Любые ошибки и погрешности в определении критической величины суммы баллов могут давать принципиально неверный результат, особенно когда фактическое значение баллов лежит в окрестности критического.

Таким образом, поставить на «конвейер» выдачу кредитов физическим лицам на основе количественных методик оценки рисков весьма непросто. Всегда существует потребность неформальной перепроверки результатов современных количественных тестов.

В отношении методов оценки кредитных рисков для юридических лиц актуальны те же проблемы, что и для физических. Так, при расчете вероятности банкротства фирмы аналитиками Банка используются многофакторные модели, представляющие собой процедуру взвешивания основных показателей деятельности кредитуемого юридического лица. Далее полученный интегральный показатель сравнивается со своими эталонными значениями (их может быть несколько). По результатам сравнения делается окончательное заключение о платежеспособности хозяйственного объекта.

Здесь, как и в предыдущем случае, проблема определения состава и числа взвешиваемых частных показателей однозначного решения не имеет. Вопрос же формирования системы весовых коэффициентов стоит еще более остро, чем для физических лиц, так как для количественного соизмерения роли и «веса» совершенно различных сторон жизни предприятия в данном случае нет вообще никакой объективной основы.

Между тем даже незначительные сдвиги в системе весовых коэффициентов могут принципиально изменить конечный результат проводимой экспертизы. Эта опасность особенно велика, если учесть, что на практике области высокой, невысокой и ничтожно малой вероятности неплатежеспособности кредитуемого объекта являются весьма узкими и близко примыкают друг к другу. Фактически любые числовые флуктуации в частных показателях заемщика могут спровоцировать его «переход» из одной зоны (например, более привлекательной) в другую (менее привлекательную).

Положение осложняется наличием «конкурирующих» количественных методов анализа платежеспособности фирмы, основанных на вычислении по данным бухгалтерского баланса специальных коэффициентов-индикаторов. Среди них - коэффициенты текущей ликвидности, обеспеченности собственными оборотными средствами, восстановления платежеспособности, защищенности капитала, фондовой капитализации прибыли и т.д.

Каждый из названных коэффициентов имеет эталонное значение, с которым производится сравнение его расчетного аналога. При этом на практике эталонное значение является единым и «замороженным». Между тем, очевидно, что оно должно быть, во-первых, дифференцировано для различных отраслей, имеющих объективно различную структуру активов и пассивов, во-вторых, жестко привязано к темпам инфляции, рост которых способствует завышению отчетных коэффициентов-индикаторов. По-видимому, не будет ошибкой утверждение, что эталонные коэффициенты должны быть дифференцированы и в региональном разрезе, так как различные территории имеют далеко не одинаковые воспроизводственные условия и возможности для сбыта продукции, что сказывается на финансовых показателях их деятельности.

Наличие «конкурирующих» методик оценки платежеспособности фирмы генерирует еще одну проблему: результаты анализа по разным методикам часто дают кардинально различные результаты.

Столь явные логические коллизии на стадии оценки кредитных рисков могут не только смутить, но и полностью дезориентировать любого банкира. Поэтому Банк «Менатеп СПб» предпочитает, как правило, кредитовать «своих» акционеров, что, в свою очередь, влечет обоснованную критику со стороны прочих клиентов Банка. С одной стороны, выход из данной ситуации только один - отдать предпочтение одной из методик. Однако подобный подход таит в себе возможность серьезных просчетов на отдельных отрезках макроэкономического цикла.

В данной связи можно констатировать, что в настоящее время перед аналитиками коммерческих банков стоит сложная задача по определению того, какую методику и в какое время целесообразно применять для оценки кредитных рисков. Ситуация осложняется еще и тем, что пока не существует никаких объективных критериев для такого упорядочения научно-методического инструментария кредитных институтов.

В заключение отметим, что управление кредитными рисками требует высокой квалификации банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией.

Ответственность за повседневное отслеживание риска, оценка и определение уровня риска возлагаются на специальное структурное подразделение банка. Его основной задачей является внедрение принципов управления рисками, особенно кредитного и риска ликвидности, выработка методики оценки рисков. Аналитический отдел банка призван обеспечить такое положения дел, при котором все эти риски оставались бы в рамках утвержденных лимитов, правильно бы понимались и оценивались перед проведением операций, отслеживались на постоянной основе и по ним представлялась бы отчетность руководству. В организации своей работы по управлению и контролю над банковскими рисками, аналитический отдел должен опираться на общепризнанные фундаментальные факторы, важные для создания и поддержания универсальной, эффективной системы управления риском и контроля.

Первая. Управление рисками ведется сверху вниз и исходит от людей, которые обладают полной ответственностью за ведение дел. Конечная ответственность за управление риском - на руководстве банка.

Вторая. Правление и исполнительное руководство признает существование широкого ряда типов риска и обеспечивает такое положение, при котором структура контроля, адекватно охватывала бы их все, включая и те, которые нелегко поддаются измерению, - операционный, юридический риски, риски, связанные с эксплуатацией фирмы или с ее персоналом.

Третья. Отделы обеспечения и контроля - внутренний аудит, юридический отдел, отдел информационных технологий - должны войти составной частью в общую структуру управления рисками.

Четвертая. Цели и принципы управления рисками должны быть основной, ведущей силой общей стратегии деятельности банка, их необходимо внедрять через вспомогательные операционные процедуры и методы контроля.

Информация по рыночным, кредитным рискам и риску ликвидности, поступает в аналитический отдел из каждой отдельно взятой организационной единицы и агрегируется по типу риска. Общая картина масштабов и концентрации риска, которому подвержен банк в конкретный момент времени предоставляется руководству.

После того как кредит выдан, работа по клиенту не прекращается. С одной стороны, Информационным центром анализируется информация о клиенте, которую можно почерпнуть из уже упомянутых информационных источников, а с другой, кредитный работник, отвечающий за возврат выданной ссуды, всегда имеет возможность задать Центру любой конкретный вопрос, который может у него возникнуть в процессе сопровождения кредита, используя специально разработанный бланк запроса. Таким образом, слежение за клиентом осуществляется с двух сторон.

Крупнейшие российские банки не в последнюю очередь обязаны своими успехами тому, что ими вовремя были приняты меры по созданию информационных подразделений, непосредственно обслуживающих все этапы кредитной работы. Стремление банков страны соответствовать мировым стандартам неизбежно заставит их и далее совершенствовать деятельность собственных информационных структур, еще активнее использовать передовые информационные технологии и теснее взаимодействовать с частными специализированными информационными агентствами и государственными органами России.