Диплом на тему Договорные отношения при страховании гражданской ответственности туроператора

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Введение

Страхование гражданской ответственности туроператоров – самый молодой вид страхования. Он определен в главе VII Федерального закона «Об основах туристской деятельности в Российской Федерации» (ред. от 07.02.2007 г.), а также специальными правилами страхования.

Новая редакция закона содержит положения, предусматривающие новый порядок ведения туроператорской деятельности – при наличии у туроператора финансовой гарантии, обеспечивающей его ответственность перед потребителями.

В связи с отменой лицензирования предлагается в целях ограничения правоспособности юридического лица, осуществляющего туроператорскую деятельность, вести Единый федеральный реестр туроператоров. В поправках предусмотрено, что деятельность туроператора возможна только после включения предприятия в реестр и выдачи ему соответствующего свидетельства.

Необходимым условием внесения в реестр служит предоставление финансовой гарантии на достаточную сумму. Согласно предложенным изменениям вводится понятие финансовой гарантии и определяются способы обеспечения в виде банковской гарантии или страхования гражданской ответственности туроператора на сумму от 0,5 до 10 млн. руб. в зависимости от направлений туристической деятельности.

Целью введения страхования гражданской ответственности туроператора являлось обеспечение туристу гарантии возврата его денежных средств за оплаченные и не оказанные услуги или в случае неисполнения или ненадлежащего исполнения туроператором своих обязательств.

Практика действия нового законодательства в течение года выявила достаточно большое количество правовых проблем, порождающих споры и конфликты между субъектами туристкой деятельности. Например, страхователем по договору выступает сам туроператор, соответственно, его умышленные действия, в том числе и мошеннические, или преднамеренное банкротство не будут основанием для выплаты страхового возмещения. Стандартные договоры страхования гражданской ответственности содержат соответствующие исключения, освобождающие страховую компанию от ответственности в случае умышленных действий со стороны страхователя. Кроме того, такой способ обеспечения, когда страхователем выступает то лицо, которое само может причинить убытки застрахованному и чьи недобросовестные действия должны компенсироваться страховой выплатой, позволяет вступить в сговор со страховой компанией в целях усложнения процедуры выплаты.

Недостаточная регламентация не позволяет потребителям полноценно защищать свои права. Порядок получения выплат связан с массой формальностей и сложностей, что позволяет страховым компаниям установить правила, ограничивающие возможность получения выплаты по страховке

Правовые неточности и проблемы существенно снижают эффективность защиты имущественных интересов потребителей туристских продуктов и приводят к серьезным финансовым потерям страховых организаций.

Опыт внедрения законодательства о туризме показывает необходимость исследования эффективности этого законодательства и доработки механизмов финансового обеспечения ответственности туроператоров, в том числе разработки подзаконных нормативных актов и инструкций.

В связи с этим, тема настоящего дипломного проекта «Договорные отношения при страховании гражданской ответственности туроператора» является актуальной как для регламентации деятельности туроператора, так и для обеспечения прав туристов.

Целью настоящего проекта является обобщение годового опыта работы туроператоров в новом правовом поле и разработка предложений по совершенствованию механизма финансовых гарантий и защиты прав туристов.

Для выполнения целей дипломного проекта ставятся следующие задачи.

· Исследовать теоретические аспекты обеспечения финансовой гарантии туроператоров.

· На примере ООО «Агентство по туризму «Сфера» изучить особенности договорных отношений со страховой компанией и действие финансовых гарантий.

· Определить эффективность механизма обеспечения ответственности туроператора в отношениях с потребителями.

· Проанализировать принятие особого порядка применения банковской гарантии для обеспечения обязательств туроператора

· Разработать предложения по совершенствованию механизма обеспечения ответственности туроператоров перед потребителями.

Объектом данного дипломного проекта являются финансовые гарантии туроператора как средство обеспечения надлежащего исполнения обязательств по всем договорам о реализации турпродукта, заключаемым с туристами.

Предметом выступают договорные отношения и правовое регулирование деятельности туроператора при страховании гражданской ответственности.

Методологическую базу работы составляют труды отечественных и зарубежных авторов, гражданское законодательство, специальная литература в сфере туризма, а также статьи практикующих юристов и экономистов, рассматривающих проблемы финансовых гарантий туроператоров. В данной работе использовались статьи таких журналов и газет по туризму как «Туризм и отдых», «Ваш ТурАгент», «Горячая линия. Туризм», статьи из «Российской газеты». Также использовались материалы из учебников следующих авторов: Биржаков М.Б., Ушаков Д.С., Ильина Е.Н., Волошин Н.И. и др.

Дипломный проект состоит из введения, 3 глав, заключения, списка литературы, приложений.

1. Теоретические аспекты гражданской ответственности туроператоров

1.1 Финансовые гарантии как средство обеспечения гражданской ответственности

6 февраля 2007 года был подписал законопроект, вносящий изменения в закон «Об основах туристской деятельности в Российской Федерации». Документ ужесточает ответственность туроператоров перед потребителями туристических услуг.

Данные изменения устанавливают финансовое обеспечение ответственности туроператоров перед потребителями туристских услуг. Уточняются также формы и методы госрегулирования в сфере туризма, условия реализации туристского продукта, а также существенно обновляется понятийный аппарат закона.

Документ был принят Госдумой 17 января и одобрен Советом Федерации 24 января.

В частности, законом предусматривается страховая ответственность туроператоров или банковская гарантия, размер которой не может составлять менее 10 миллионов рублей для туроператоров, работающих в сфере выездного и въездного туризма, 500 тысяч рублей – для туроператоров, работающих в сфере внутреннего туризма [1, ст. 17.2].

Устанавливается, что финансовая гарантия на новый срок должна быть получена не позднее, чем за три месяца до истечения срока действующей гарантии. При этом банковская гарантия не может быть отозвана, а договор страхования гражданской ответственности не может быть расторгнут досрочно.

Страховщиком по договору страхования ответственности туроператора может быть страховая организация, зарегистрированная на территории Российской Федерации и имеющая право осуществлять страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору.

Гарантом по банковской гарантии может быть банк, иная кредитная организация либо страховая организация, зарегистрированные в соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [1, ст. 17.1].

Требование о выплате страхового возмещения по договору страхования ответственности туроператора либо об уплате денежной суммы по банковской гарантии может быть предъявлено туристом и (или) иным заказчиком страховщику или гаранту по основаниям, возникшим как в течение срока действия финансового обеспечения, так и до начала срока действия финансового обеспечения.

Сведения о наличии у туроператора финансового обеспечения на новый срок представляются в федеральный орган исполнительной власти в сфере туризма не позднее трех месяцев до истечения срока действующего финансового обеспечения.

Договор страхования ответственности туроператора либо банковская гарантия должны обеспечивать надлежащее исполнение туроператором обязательств по всем договорам о реализации туристского продукта, заключаемым с туристами и (или) иными заказчиками непосредственно туроператором либо по его поручению турагентами.

В случае возникновения обстоятельств, являющихся основаниями для выплаты страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии, финансовое обеспечение должно гарантировать каждому туристу или иному заказчику, заключившему договор о реализации туристского продукта:

возврат денежных средств, внесенных в счет договора о реализации туристского продукта, за услуги, оплаченные, но не оказанные туроператором или третьими лицами, на которых туроператором было возложено исполнение обязательств по договору о реализации туристского продукта;

выплату денежных средств, причитающихся туристу или иному заказчику в возмещение реального ущерба, возникшего в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, в том числе денежных средств, необходимых для компенсации расходов, понесенных туристом или иным заказчиком в связи с непредвиденным выездом (эвакуацией) из страны (места) временного пребывания (далее – расходы по эвакуации). При этом под расходами по эвакуации понимаются не включенные в общую цену туристского продукта расходы по перевозке, размещению, а равно иные расходы по эвакуации.

В состав реального ущерба, понесенного туристом и (или) иным заказчиком в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, не включаются расходы, произведенные туристом в стране (месте) временного пребывания по собственному усмотрению и не обусловленные договором о реализации туристского продукта.

Любые суммы, предоставление которых туристу и (или) иному заказчику гарантируется финансовым обеспечением, должны использоваться исключительно для удовлетворения требований туриста и (или) иного заказчика, предъявляемых на основании установленных законом правил.

Договор страхования ответственности туроператора не может быть расторгнут досрочно, а банковская гарантия, выданная туроператору, не может быть отозвана.

В договоре страхования ответственности туроператора или в банковской гарантии должно содержаться условие, предусматривающее право туриста и (или) иного заказчика, заключивших договор о реализации туристского продукта с турагентом, при наступлении обстоятельств, являющихся основаниями для выплаты страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии, обратиться к страховщику или гаранту с письменным требованием о выплате страхового возмещения по договору страхования ответственности туроператора либо об уплате денежной суммы по банковской гарантии (если в соответствии с договором, заключенным между туроператором и турагентом, турагенту поручается от своего имени реализовывать туристский продукт, сформированный туроператором).

Правила применения договора страхования ответственности туроператора и банковской гарантии для финансового обеспечения ответственности туроператора определяются в соответствии с гражданским законодательством с учетом особенностей, предусмотренных настоящим Федеральным законом.

Страховщик обязан выплатить страховое возмещение по договору страхования ответственности туроператора по письменному требованию туриста и (или) иного заказчика при наступлении страхового случая.

Гарант обязан уплатить денежную сумму по банковской гарантии по письменному требованию туриста и (или) иного заказчика в случае отказа туроператора возместить реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта.

Основанием для выплаты страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии является факт установления обязанности туроператора возместить туристу и (или) иному заказчику реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, если это является существенным нарушением условий такого договора.

Существенным нарушением условий договора о реализации туристского продукта признается нарушение, которое влечет для туриста и (или) иного заказчика такой ущерб, что он в значительной степени лишается того, на что был вправе рассчитывать при заключении договора.

К существенным нарушениям туроператором договора о реализации туристского продукта относятся:

неисполнение обязательств по оказанию туристу и (или) иному заказчику входящих в туристский продукт услуг по перевозке и (или) размещению;

наличие в туристском продукте существенных недостатков, включая существенные нарушения требований к качеству и безопасности туристского продукта

Иск о возмещении реального ущерба, возникшего в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, может быть предъявлен туристом туроператору либо туроператору и страховщику (гаранту) совместно.

Выплата страхового возмещения по договору страхования ответственности туроператора или уплата денежной суммы по банковской гарантии не лишает туриста права требовать от туроператора возмещения упущенной выгоды и (или) морального вреда в порядке и на условиях, которые предусмотрены законодательством Российской Федерации [1, ст. 17.4].

В случаях неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта перед туристом и (или) иным заказчиком и наличия оснований для выплаты страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии турист и (или) иной заказчик или его законный представитель вправе в пределах суммы финансового обеспечения предъявить письменное требование о выплате страхового возмещения или об уплате денежной суммы непосредственно организации, предоставившей финансовое обеспечение.

1.2 Обоснованность выбора туроператором вида финансового обеспечения

Для того чтобы определить, что именно – страховое обеспечение или банковская гарантия – является наиболее удобным и выгодным вариантом для туроператора, необходимо сначала разобрать конкретно каждый из этих видов финансового обеспечения.

1.2.1 Банковская гарантия обеспечения обязательств по договору о реализации турпродукта

Предоставление банком гарантии является по существу кредитной операцией. Для получения гарантии туроператор должен предоставить банку обеспечение (депозит, залог) или подтвердить постоянный оборот по счетам, достаточный для выплаты по гарантии. Выплата банка по гарантии впоследствии возмещается за счет средств принципала (туроператора). Получение гарантии доступно только проверенным клиентам банков со значительными оборотами и легальным учетом.

Банковская гарантия предоставляется для выплаты конкретному бенефициару-получателю, которому выдается соответствующий бланк, который он (бенефициар) предъявляет в банк для взыскания. В договоре банковской гарантии указывается лицо, которому должна уплачиваться сумма вследствие неисполнения обязательства принципалом, а оригинал бланка банковской гарантии выдается на руки бенефициару-получателю. В случае выдачи банковской гарантии туроператору бенефициар (турист) не может быть указан, поскольку сделка по продаже тура еще не заключена, более того, непонятно существо, предмет обязательства, ведь это могут быть разнообразные туры с разным составом услуг и с разной стоимостью. Кроме того, туроператор практически никогда не заключает договоры с туристами, у него нет прямых договорных отношений с потребителем, соответственно, на момент выдачи банковской гарантии не будет определено, по какому обязательству будет производиться выплата. В проекте закона не указано, где будет находиться бланк банковской гарантии, каким образом потребитель будет получать его на руки для цели предъявления в банк. Проект закона устанавливает обязанность туриста представить в банк согласие туроператора на выплату из средств банковской гарантии или, в случае отказа туроператора в выплате, – судебное решение. Однако выплата по гарантии ограничена сроком ее действия, и, если основанием для выплаты будет судебное решение, высока вероятность того, что потребитель не успеет получить такое решение до окончания действия гарантии. Кроме того, договор предоставления банковской гарантии может быть расторгнут вследствие ее неоплаты принципалом [27].

1.2.2 Договор страхования ответственности туроператора Страхование гражданской ответственности туроператоров – самый молодой вид страхования. Он определен в главе VII Федерального закона «Об основах туристской деятельности в Российской Федерации» (ред. от 07.02.2007 г.), а также специальными правилами страхования.

Новая редакция закона содержит положения, предусматривающие новый порядок ведения туроператорской деятельности – при наличии у туроператора финансовой гарантии, обеспечивающей его ответственность перед потребителями.

В связи с отменой лицензирования предлагается в целях ограничения правоспособности юридического лица, осуществляющего туроператорскую деятельность, вести Единый федеральный реестр туроператоров. В поправках предусмотрено, что деятельность туроператора возможна только после включения предприятия в реестр и выдачи ему соответствующего свидетельства.

Необходимым условием внесения в реестр служит предоставление финансовой гарантии на достаточную сумму. Согласно предложенным изменениям вводится понятие финансовой гарантии и определяются способы обеспечения в виде банковской гарантии или страхования гражданской ответственности туроператора на сумму от 0,5 до 10 млн. руб. в зависимости от направлений туристической деятельности.

Целью введения страхования гражданской ответственности туроператора являлось обеспечение туристу гарантии возврата его денежных средств за оплаченные и не оказанные услуги или в случае неисполнения или ненадлежащего исполнения туроператором своих обязательств.

Практика действия нового законодательства в течение года выявила достаточно большое количество правовых проблем, порождающих споры и конфликты между субъектами туристкой деятельности. Например, страхователем по договору выступает сам туроператор, соответственно, его умышленные действия, в том числе и мошеннические, или преднамеренное банкротство не будут основанием для выплаты страхового возмещения. Стандартные договоры страхования гражданской ответственности содержат соответствующие исключения, освобождающие страховую компанию от ответственности в случае умышленных действий со стороны страхователя. Кроме того, такой способ обеспечения, когда страхователем выступает то лицо, которое само может причинить убытки застрахованному и чьи недобросовестные действия должны компенсироваться страховой выплатой, позволяет вступить в сговор со страховой компанией в целях усложнения процедуры выплаты.

Недостаточная регламентация не позволяет потребителям полноценно защищать свои права. Порядок получения выплат связан с массой формальностей и сложностей, что позволяет страховым компаниям установить правила, ограничивающие возможность получения выплаты по страховке

Правовые неточности и проблемы существенно снижают эффективность защиты имущественных интересов потребителей туристских продуктов и приводят к серьезным финансовым потерям страховых организаций.

Опыт внедрения законодательства о туризме показывает необходимость исследования эффективности этого законодательства и доработки механизмов финансового обеспечения ответственности туроператоров, в том числе разработки подзаконных нормативных актов и инструкций.

В связи с этим, тема настоящего дипломного проекта «Договорные отношения при страховании гражданской ответственности туроператора» является актуальной как для регламентации деятельности туроператора, так и для обеспечения прав туристов.

Целью настоящего проекта является обобщение годового опыта работы туроператоров в новом правовом поле и разработка предложений по совершенствованию механизма финансовых гарантий и защиты прав туристов.

Для выполнения целей дипломного проекта ставятся следующие задачи.

· Исследовать теоретические аспекты обеспечения финансовой гарантии туроператоров.

· На примере ООО «Агентство по туризму «Сфера» изучить особенности договорных отношений со страховой компанией и действие финансовых гарантий.

· Определить эффективность механизма обеспечения ответственности туроператора в отношениях с потребителями.

· Проанализировать принятие особого порядка применения банковской гарантии для обеспечения обязательств туроператора

· Разработать предложения по совершенствованию механизма обеспечения ответственности туроператоров перед потребителями.

Объектом данного дипломного проекта являются финансовые гарантии туроператора как средство обеспечения надлежащего исполнения обязательств по всем договорам о реализации турпродукта, заключаемым с туристами.

Предметом выступают договорные отношения и правовое регулирование деятельности туроператора при страховании гражданской ответственности.

Методологическую базу работы составляют труды отечественных и зарубежных авторов, гражданское законодательство, специальная литература в сфере туризма, а также статьи практикующих юристов и экономистов, рассматривающих проблемы финансовых гарантий туроператоров. В данной работе использовались статьи таких журналов и газет по туризму как «Туризм и отдых», «Ваш ТурАгент», «Горячая линия. Туризм», статьи из «Российской газеты». Также использовались материалы из учебников следующих авторов: Биржаков М.Б., Ушаков Д.С., Ильина Е.Н., Волошин Н.И. и др.

Дипломный проект состоит из введения, 3 глав, заключения, списка литературы, приложений.

1. Теоретические аспекты гражданской ответственности туроператоров

1.1 Финансовые гарантии как средство обеспечения гражданской ответственности

6 февраля 2007 года был подписал законопроект, вносящий изменения в закон «Об основах туристской деятельности в Российской Федерации». Документ ужесточает ответственность туроператоров перед потребителями туристических услуг.

Данные изменения устанавливают финансовое обеспечение ответственности туроператоров перед потребителями туристских услуг. Уточняются также формы и методы госрегулирования в сфере туризма, условия реализации туристского продукта, а также существенно обновляется понятийный аппарат закона.

Документ был принят Госдумой 17 января и одобрен Советом Федерации 24 января.

В частности, законом предусматривается страховая ответственность туроператоров или банковская гарантия, размер которой не может составлять менее 10 миллионов рублей для туроператоров, работающих в сфере выездного и въездного туризма, 500 тысяч рублей – для туроператоров, работающих в сфере внутреннего туризма [1, ст. 17.2].

Устанавливается, что финансовая гарантия на новый срок должна быть получена не позднее, чем за три месяца до истечения срока действующей гарантии. При этом банковская гарантия не может быть отозвана, а договор страхования гражданской ответственности не может быть расторгнут досрочно.

Страховщиком по договору страхования ответственности туроператора может быть страховая организация, зарегистрированная на территории Российской Федерации и имеющая право осуществлять страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору.

Гарантом по банковской гарантии может быть банк, иная кредитная организация либо страховая организация, зарегистрированные в соответствии с Федеральным законом «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [1, ст. 17.1].

Требование о выплате страхового возмещения по договору страхования ответственности туроператора либо об уплате денежной суммы по банковской гарантии может быть предъявлено туристом и (или) иным заказчиком страховщику или гаранту по основаниям, возникшим как в течение срока действия финансового обеспечения, так и до начала срока действия финансового обеспечения.

Сведения о наличии у туроператора финансового обеспечения на новый срок представляются в федеральный орган исполнительной власти в сфере туризма не позднее трех месяцев до истечения срока действующего финансового обеспечения.

Договор страхования ответственности туроператора либо банковская гарантия должны обеспечивать надлежащее исполнение туроператором обязательств по всем договорам о реализации туристского продукта, заключаемым с туристами и (или) иными заказчиками непосредственно туроператором либо по его поручению турагентами.

В случае возникновения обстоятельств, являющихся основаниями для выплаты страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии, финансовое обеспечение должно гарантировать каждому туристу или иному заказчику, заключившему договор о реализации туристского продукта:

возврат денежных средств, внесенных в счет договора о реализации туристского продукта, за услуги, оплаченные, но не оказанные туроператором или третьими лицами, на которых туроператором было возложено исполнение обязательств по договору о реализации туристского продукта;

выплату денежных средств, причитающихся туристу или иному заказчику в возмещение реального ущерба, возникшего в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, в том числе денежных средств, необходимых для компенсации расходов, понесенных туристом или иным заказчиком в связи с непредвиденным выездом (эвакуацией) из страны (места) временного пребывания (далее – расходы по эвакуации). При этом под расходами по эвакуации понимаются не включенные в общую цену туристского продукта расходы по перевозке, размещению, а равно иные расходы по эвакуации.

В состав реального ущерба, понесенного туристом и (или) иным заказчиком в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, не включаются расходы, произведенные туристом в стране (месте) временного пребывания по собственному усмотрению и не обусловленные договором о реализации туристского продукта.

Любые суммы, предоставление которых туристу и (или) иному заказчику гарантируется финансовым обеспечением, должны использоваться исключительно для удовлетворения требований туриста и (или) иного заказчика, предъявляемых на основании установленных законом правил.

Договор страхования ответственности туроператора не может быть расторгнут досрочно, а банковская гарантия, выданная туроператору, не может быть отозвана.

В договоре страхования ответственности туроператора или в банковской гарантии должно содержаться условие, предусматривающее право туриста и (или) иного заказчика, заключивших договор о реализации туристского продукта с турагентом, при наступлении обстоятельств, являющихся основаниями для выплаты страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии, обратиться к страховщику или гаранту с письменным требованием о выплате страхового возмещения по договору страхования ответственности туроператора либо об уплате денежной суммы по банковской гарантии (если в соответствии с договором, заключенным между туроператором и турагентом, турагенту поручается от своего имени реализовывать туристский продукт, сформированный туроператором).

Правила применения договора страхования ответственности туроператора и банковской гарантии для финансового обеспечения ответственности туроператора определяются в соответствии с гражданским законодательством с учетом особенностей, предусмотренных настоящим Федеральным законом.

Страховщик обязан выплатить страховое возмещение по договору страхования ответственности туроператора по письменному требованию туриста и (или) иного заказчика при наступлении страхового случая.

Гарант обязан уплатить денежную сумму по банковской гарантии по письменному требованию туриста и (или) иного заказчика в случае отказа туроператора возместить реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта.

Основанием для выплаты страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии является факт установления обязанности туроператора возместить туристу и (или) иному заказчику реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, если это является существенным нарушением условий такого договора.

Существенным нарушением условий договора о реализации туристского продукта признается нарушение, которое влечет для туриста и (или) иного заказчика такой ущерб, что он в значительной степени лишается того, на что был вправе рассчитывать при заключении договора.

К существенным нарушениям туроператором договора о реализации туристского продукта относятся:

неисполнение обязательств по оказанию туристу и (или) иному заказчику входящих в туристский продукт услуг по перевозке и (или) размещению;

наличие в туристском продукте существенных недостатков, включая существенные нарушения требований к качеству и безопасности туристского продукта

Иск о возмещении реального ущерба, возникшего в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта, может быть предъявлен туристом туроператору либо туроператору и страховщику (гаранту) совместно.

Выплата страхового возмещения по договору страхования ответственности туроператора или уплата денежной суммы по банковской гарантии не лишает туриста права требовать от туроператора возмещения упущенной выгоды и (или) морального вреда в порядке и на условиях, которые предусмотрены законодательством Российской Федерации [1, ст. 17.4].

В случаях неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта перед туристом и (или) иным заказчиком и наличия оснований для выплаты страхового возмещения по договору страхования ответственности туроператора либо уплаты денежной суммы по банковской гарантии турист и (или) иной заказчик или его законный представитель вправе в пределах суммы финансового обеспечения предъявить письменное требование о выплате страхового возмещения или об уплате денежной суммы непосредственно организации, предоставившей финансовое обеспечение.

1.2 Обоснованность выбора туроператором вида финансового обеспечения

Для того чтобы определить, что именно – страховое обеспечение или банковская гарантия – является наиболее удобным и выгодным вариантом для туроператора, необходимо сначала разобрать конкретно каждый из этих видов финансового обеспечения.

1.2.1 Банковская гарантия обеспечения обязательств по договору о реализации турпродукта

Предоставление банком гарантии является по существу кредитной операцией. Для получения гарантии туроператор должен предоставить банку обеспечение (депозит, залог) или подтвердить постоянный оборот по счетам, достаточный для выплаты по гарантии. Выплата банка по гарантии впоследствии возмещается за счет средств принципала (туроператора). Получение гарантии доступно только проверенным клиентам банков со значительными оборотами и легальным учетом.

Банковская гарантия предоставляется для выплаты конкретному бенефициару-получателю, которому выдается соответствующий бланк, который он (бенефициар) предъявляет в банк для взыскания. В договоре банковской гарантии указывается лицо, которому должна уплачиваться сумма вследствие неисполнения обязательства принципалом, а оригинал бланка банковской гарантии выдается на руки бенефициару-получателю. В случае выдачи банковской гарантии туроператору бенефициар (турист) не может быть указан, поскольку сделка по продаже тура еще не заключена, более того, непонятно существо, предмет обязательства, ведь это могут быть разнообразные туры с разным составом услуг и с разной стоимостью. Кроме того, туроператор практически никогда не заключает договоры с туристами, у него нет прямых договорных отношений с потребителем, соответственно, на момент выдачи банковской гарантии не будет определено, по какому обязательству будет производиться выплата. В проекте закона не указано, где будет находиться бланк банковской гарантии, каким образом потребитель будет получать его на руки для цели предъявления в банк. Проект закона устанавливает обязанность туриста представить в банк согласие туроператора на выплату из средств банковской гарантии или, в случае отказа туроператора в выплате, – судебное решение. Однако выплата по гарантии ограничена сроком ее действия, и, если основанием для выплаты будет судебное решение, высока вероятность того, что потребитель не успеет получить такое решение до окончания действия гарантии. Кроме того, договор предоставления банковской гарантии может быть расторгнут вследствие ее неоплаты принципалом [27].

Туроператор в порядке и на условиях, которые установлены законом, за свой счет осуществляет страхование риска своей ответственности, которая может наступить вследствие неисполнения или ненадлежащего исполнения обязательств по договору о реализации туристского продукта.

Объектом страхования ответственности туроператора являются имущественные интересы туроператора, связанные с риском возникновения обязанности возместить туристам и (или) иным заказчикам реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта.

Страховым случаем по договору страхования ответственности туроператора является факт установления обязанности туроператора возместить туристу и (или) иному заказчику реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения обязательств по договору о реализации туристского продукта, при условии, что это произошло в течение срока действия договора страхования ответственности туроператора.

Требование о выплате страхового возмещения по договору страхования ответственности туроператора должно быть предъявлено туристом и (или) иным заказчиком страховщику в течение срока исковой давности, установленного законодательством Российской Федерации.

Страховщик освобождается от выплаты страхового возмещения туристу и (или) иному заказчику, если турист и (или) иной заказчик обратились к страховщику с требованием о возмещении упущенной выгоды и (или) компенсации морального вреда, возникших в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации туристского продукта.

Страховщик не освобождается от выплаты страхового возмещения туристу и (или) иному заказчику по договору страхования ответственности туроператора, если страховой случай наступил вследствие умысла туроператора.

В договоре страхования ответственности туроператора не может быть предусмотрено условие о частичном освобождении страховщика от выплаты страхового возмещения (условие о франшизе) при наступлении страхового случая.

Страховая сумма по договору страхования ответственности туроператора определяется по соглашению туроператора и страховщика, но не может быть менее размера финансового обеспечения, предусмотренного законом.

Страховой тариф по договору страхования ответственности туроператора определяется страховщиком исходя из сроков действия договора страхования и с учетом факторов, влияющих на степень страхового риска.

Договор страхования ответственности туроператора заключается на срок не менее одного года. Срок действия договора страхования ответственности туроператора считается продленным на тот же срок и на тех же условиях, если ни туроператор, ни страховщик за три месяца до окончания срока его действия не заявят о прекращении или изменении данного договора либо о заключении нового договора страхования ответственности туроператора.

Договор страхования ответственности туроператора должен включать:

определение объекта страхования;

определение страхового случая;

размер страховой суммы;

срок действия договора страхования;

порядок и сроки уплаты страховой премии;

порядок и сроки уведомления туристом и (или) иным заказчиком страховщика о наступлении страхового случая;

порядок и сроки предъявления туристом и (или) иным заказчиком или их законными представителями заявления о выплате страхового возмещения по договору страхования ответственности туроператора непосредственно страховщику;

перечень документов, которые обязаны представить турист и (или) иной заказчик в обоснование своих требований к страхователю о возмещении реального ущерба;

последствия неисполнения или ненадлежащего исполнения обязательств субъектами страхования.

В договоре страхования ответственности туроператора по соглашению сторон могут определяться иные права и обязанности.

Туроператор вправе для защиты своих имущественных интересов по отдельному договору страхования, заключаемому со страховщиком, страховать свою ответственность за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта с учетом выплаты страхового возмещения туристам и (или) иным заказчикам по дополнительным основаниям [26, с. 2].

1.2.3 Обоснование выбора фингарантии

По единодушному утверждению представителей туристических фирм, пока страхование ответственности за неисполнение обязательств перед клиентами является более доступным способом получения финансового обеспечения, чем банковская гарантия возмещения убытков.

Твердо рассчитывать на банковскую гарантию могут лишь крупные компании, которые состоят на рассчетно-кассовом обслуживании в каком-либо банке и в течение последних лет сумма, постоянно находившаяся на их счете, в три раза превышала требуемый размер финансового обеспечения. Всем остальным туристическим компаниям банки предлагают выбрать один из нескольких возможных вариантов: либо приобрести ценные бумаги банка на полную сумму финансового обеспечения, либо предоставить в залог недвижимое имущество, рыночная стоимость которого должна быть не меньше необходимого размера банковской гарантии. Естественно, эти условия неподъемны для большинства туристических компаний.

Вряд ли многие региональные туроператоры могут позволить себе «заморозить» на банковском депозите пять, а в дальнейшем – и десять миллионов рублей, чтобы получить банковскую гарантию. Альтернативная схема, когда банк в обмен на гарантию получает долю в бизнесе компании, также приемлема не для всех турфирм.

Если в качестве финансового обеспечения компания выбрала страхование гражданской ответственности перед третьими лицами, ущерб клиентам будет выплачивать страховая компания, если же используется банковская гарантия, туроператору предоставляется выбор: самостоятельно выплатить возмещение или переложить эту обязанность на банк – правда в таком случае придется выплачивать проценты за пользование кредитом. Претензии клиентов туроператор, страховая компания или банк обязаны рассмотреть в течение 30 дней. В течение месяца со дня выплаты страхового возмещения или денежной суммы по банковской гарантии туроператор обязан представить в федеральный орган исполнительной власти в сфере туризма документ, подтверждающий увеличение размера финансового обеспечения до прежних размеров.

Возврат денежных средств производится в соответствии с фактическими затратами сторон, иными словами, страховое возмещение должно покрыть стоимость путевки, а также расходы туриста, связанные с его вынужденным пребыванием в чужой стране или экстренным возвращением на родину. Моральный вред или упущенная выгода за счет финансовых гарантий не компенсируются, что, однако, не лишает клиента, недовольного качеством оказанных услуг, права требовать такого рода возмещения в судебном порядке. Представители туристических компаний не исключают вероятности того, что в первые годы после вступления закона в силу офисы турфирм заполонят толпы «недовольных» туристов, рассчитывающих за счет финансовых гарантий покрыть расходы на путевку.

В настоящее время из предложенных вариантов мер финансового обеспечения большинство туроператоров предпочитают страхование гражданской ответственности. Это, прежде всего, связано с тем, что размер страховой премии, подлежащей уплате страховой компании по договору страхования ответственности туроператора, гораздо меньше, чем размер процентов, которые туроператор отдаст банку за предоставление банковской гарантии.

Банковскую гарантию получить сложнее. Это обусловлено тем, что страховые компании работают в условиях жесткой конкуренции, поэтому не очень-то проверяют фирмы. А банк есть банк: страхование для них непрофильный бизнес. При этом проверка туроператора банком зачастую сводится к требованию купить вексель, депонировать всю сумму гарантии и заложить имущество. В среднем банковская гарантия выдается под 5–6% годовых, ставка страховщиков ниже – 2–3%. Выдача гарантии туроператорам для банков в чем-то схожа с моделью потребительского кредитования. Банки учитывают процент возможного невозврата – отсюда и повышенные процентные ставки. Принципиально различаются между собой и системы фингарантий банка и страховой компании. При банковской гарантии средства, которые банк выплачивает туристу при наступлении страхового случая, туроператор обязан вернуть в течение ближайших 30 дней. Страховая компания полностью берет выплаты на себя, покрывает собственные убытки исходя из размера страховой премии [29].

1.3 Взаимодействие туроператоров и турагентов в рамках нового законодательства

С 1 июня 2008 года окончательно определена сумма обеспечения финансовой ответственности туроператоров. Для компаний, осуществляющих деятельность в сфере международного туризма, она составит 10 миллионов рублей. Для туроператоров в сфере внутреннего и международного туризма – также 10 миллионов рублей. А вот размер финансового обеспечения для компаний, осуществляющих деятельность исключительно в сфере внутреннего туризма, по сравнению с первым вариантом законопроекта сокращен в два раза – с 1 млн. рублей до 500 тысяч.

В переходный период до 1 июня 2008 года размер финансового обеспечения по договору страхования ответственности туроператора или в банковской гарантии для туроператоров, осуществляющих деятельность в сфере международного туризма (или международного и внутреннего туризма одновременно), составил 5 млн. рублей. После окончания переходного периода для туроператоров, осуществляющих свою деятельность в сфере международного туризма, размер финобеспечения будет составлять 10 млн. рублей [1, ст. 17.2].

Также приняты поправки, предусматривающие расширение оснований для выплаты страхового возмещения туроператором. В частности, речь идет о неисполнении одной или нескольких услуг по перевозке и размещению, указанных в договоре с туроператором, а также иные отступления от положений договора. Кроме того, основанием для выплаты страхового возмещения является наличие существенных недостатков, включая существенные нарушения в области качества и безопасности туристического продукта.

Вводимые фингарантии могут разделить туроператоров на два лагеря в зависимости от их отношения к турагентам. Так некоторые компании считают необходимым ввести фингарантии для турагентов, заключая договоры на новый срок, прежде всего, с теми агентствами, которые имеют годовой оборот их туров на сумму не менее $50 тыс. Стоит отметить, что подобную позицию разделяют во многих туроператорских компаниях. Как объясняет руководство этих туроператоров, введение таких мер поможет сократить их издержки на администрирование по сопровождению работы турагентов и их договоров, позволит уменьшить количество претензий из-за непрофессиональной работы розницы, а также еще сильнее свяжет с ними лояльные агентства [38].

Деятельность турагента согласно предложенному проекту федеральным законом не регулируется. Между тем турагенты – это основная масса предприятий в сфере туризма, кроме того, туроператорская и турагентская деятельность часто смешаны в процессе оказания услуг населению. Турагент, как розничный продавец туров, вступает в непосредственные отношения с потребителем, предоставляет необходимую информацию для выбора тура, разъясняет специфику путешествия, принимает денежные средства в оплату тура и выдает необходимые туристские и проездные документы. По существующей практике туроператор может не присутствовать на территории РФ, нередко турагент реализует туры иностранного поставщика и переводит платеж за услуги непосредственно на счета иностранной компании.

Для регламентации деятельности турагентов проект содержит ссылку на Порядок работы турагентов, который будет утвержден Правительством РФ. Однако следует учесть, что указанный Порядок или правила работы турагентов по существу должны соблюдаться добровольно, то есть без угрозы потерять право на осуществление турагентской деятельности или подвергнуться какому-либо наказанию за их неисполнение. Предложенная в проекте поправок схема обеспечения ответственности туроператоров перед потребителями напрямую зависит от действий турагента и оформления тура. От грамотности работы турагента будет во многом зависеть возможность применения финансовых гарантий туроператора. Между тем сведения о турагенте (продавце), согласно тексту поправок, даже не относятся к существенным условиям договора. Отсутствие контроля за деятельностью турагентов, отсутствие их государственного учета и разрешительной системы, фактическое освобождение их от ответственности может привести к самым пагубным последствиям и значительному ухудшению положения потребителей и возможности защиты их прав [31].

В заключение этой главы можно отметить следующие моменты. В качестве способа защиты прав потребителей вводится механизм финансового обеспечения ответственности туроператоров в виде банковской гарантии или договора страхования ответственности туроператора. Пока страхование ответственности за неисполнение обязательств перед клиентами является более доступным способом получения финансового обеспечения, чем банковская гарантия возмещения убытков. Это, прежде всего, связано с тем, что размер страховой премии, подлежащей уплате страховой компании по договору страхования ответственности туроператора, гораздо меньше, чем размер процентов, которые туроператор отдаст банку за предоставление банковской гарантии.

2. Анализ договорной практики Общества с ограниченной ответственностью «Агентство по туризму «Сфера»

2.1 Краткая характеристика организации

Турфирма «Агентство по туризму «Сфера» имеет организационно-правовую форму общество с ограниченной ответственностью. Собственность частная. В соответствии с законодательством уставный капитал Общества с ограниченной ответственностью должен составлять не менее 100 минимальных размеров оплаты труда, то есть 10000 рублей. Уставный капитал ООО «Агентство по туризму «Сфера» составляет 10000 рублей, сформирован за счет взносов учредителей в денежном эквиваленте. Учредителями являются 2 физических лица, граждане Российской Федерации. Доля каждого учредителя в уставном капитале составляет 50%, то есть 5000 рублей. Учредители являются сотрудниками организации. ООО «Агентство по туризму «Сфера» применяет упрощенную систему налогообложения. Основным видом деятельности является турагентская и туроператорская в сфере внутреннего туризма.

ООО «Агентство по туризму «Сфера» является туроператором в сфере внутреннего туризма. Номер в Едином Реестре Туроператоров под №ВТ-011022. Финансовые гарантии Агентству предоставила Страховая компания «Москва». Финансовое обеспечение составляет пятьсот тысяч рублей.

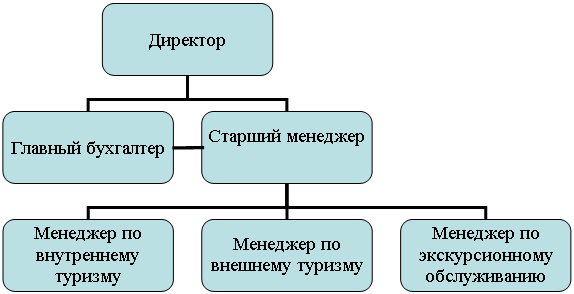

Согласно штатному расписанию численность сотрудников составляет 6 человек. Директором является Крюкова Елена Алексеевна. Главный бухгалтер – Крюкова Лилия Сергеевна. В ООО «Агентство по туризму «Сфера» также работают старший менеджер и 3 менеджера по работе с клиентами по направлениям: внутренний туризм, внешний туризм, экскурсионное обслуживание.

На рисунке 1 показана организационная структура агентства.

SHAPE \* MERGEFORMAT

| Директор |

| Главный бухгалтер |

| Старший менеджер |

| Менеджер по внутреннему туризму |

| Менеджер по внешнему туризму |

| Менеджер по экскурсионному обслуживанию |

Рис. 1. Организационная структура ООО «Агентство по туризму «Сфера»

В обязанности директора входит:

· Организация работы фирмы.

· Работа с корпоративными клиентами.

· Принятие решений о предоставлении скидок тем или иным клиентам.

· Принятие решений по всем вопросам, касающимся деятельности фирмы.

В обязанности главного бухгалтера входит:

· Составление Учетной политики организации.

· Ведение налогового учета.

· Учет первичной документации.

· Ведение Книги доходов и расходов для организаций, применяющих упрощенную систему налогообложения.

· Составление и предоставление промежуточной и годовой налоговой отчетности.

Старший менеджер выполняет следующие обязанности:

· Изучает справочники по туризму, каталоги, иные источники туристской информации с целью формирования собственных информационных баз по туроператорам.

· Изучает требования клиентов к туристским продуктам, осуществляет анализ маркетинговых исследований спроса на туристские услуги.

· Устанавливает контакты с туроператорами с целью изучения программ туров, определения туров, пользующихся наибольшим спросом у клиентов.

· Разрабатывает предложения по координации турпродуктов с учетом индивидуальных и специальных требований клиентов (диета, медицинские показания, инвалидность, пр.). При невозможности изменения составляющих турпродукта организует поиск наиболее приемлемых для клиентов туров.

· Осуществляет поиск наиболее выгодных по оплате, срокам и качеству обслуживания туроператоров.

· Заключает договоры с туроператорами на продвижение и реализацию турпродуктов (Приложение 1).

· Принимает участие в планировании мероприятий по продвижению турпродуктов (рекламных кампаний, презентаций, пр.).

· Разрабатывает стандарты и процедуры предоставления информации о турпродуктах клиентам, готовит инструктивные материалы и проводит инструктаж менеджеров и агентов по продаже турпродуктов.

· Обеспечивает менеджеров и агентов по продаже турпродуктов распечатками, фотокопиями, каталогами, брошюрами, путеводителями и другими рекламными материалами в количестве, необходимом для информирования клиентов о турпродуктах.

· Организует составление туристской документации (проектов договоров; ваучеров; иных туристских документов) и контроль за правильностью оформления туристской документации.

· Организует контроль за:

– реализацией турпродуктов и послепродажным обслуживанием;

– выполнением туроператорами обязательств по заключенным договорам (услуг по размещению, проживанию и питанию туристов; по транспортному, визовому, экскурсионному, медицинскому (лечебно-профилактическому) обслуживанию; по оказанию: услуг культурного и спортивного характера; услуг по страхованию туристов в период турпоездки; услуг гидов-переводчиков и сопровождающих; др.).

· Изучает жалобы и претензии туристов к качеству туристского обслуживания, выявляет виновных, ведет статистический учет жалоб и претензий, принимает меры по устранению недостатков в обслуживании клиентов, направляет требования туроператорам об объяснении причин нарушения заключенных договоров, готовит предложения по предъявлению претензий к туроператорам, а также по приостановлению или полному прекращению работы с туроператорами, систематически нарушающими условия заключенных договоров.

· Готовит обзоры, отчеты о проделанной работе, обеспечивает их представление руководству, передачу в архивы на хранение.

В обязанности менеджеров, работающих с клиентами, входит:

· Консультирование туристов по всем вопросам, касающихся предполагаемого тура.

· Заключение договоров с клиентами (Приложение 2), заполнение всей сопутствующей документации.

· Бронирование услуг, их подтверждение и оформление.

· Предоставление туристам всей необходимой информации, связанной с туром.

· Предоставление отчетов о проделанной работе старшему менеджеру.

Агентство формирует: экскурсионные туры, туры выходного дня, автобусные туры в Краснодарский край, санаторно-курортное лечение и другие индивидуальные туры. В начале каждого туристского сезона турфирма составляет каталог с ценовыми предложениями по сформированным турам и распространяет их в турагентствах. Агентство по туризму «Сфера» работает с Калужскими и Обнинскими турагентствами на основании агентского договора.

2.2 Особенности договорных отношений между агентством и страховой компанией «Москва»

29 августа 2007 года Открытое акционерное общество «Страховая компания «Москва» и Общество с ограниченной ответственностью «Агентство по туризму «Сфера» заключили между собой договор страхования гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта.

Для начала ООО «Агентство по туризму «Сфера предоставило страховой компании Заявление на страхование гражданской ответственности. После чего следовало заключение договора и оплата страховой премии.

Предметом Договора выступало страхование гражданской ответственности туроператора, осуществляющего деятельность в сфере внутреннего туризма, за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта.

По договору турфирма оплачивает страховую премию в размере 9250 рублей, а страховая компания обязуется при наступлении страхового случая осуществить страховую выплату в пределах страховой суммы. Поскольку ООО «Агентство по туризму «Сфера» является туроператором по внутреннему туризму, то страховая сумма не может быть менее размера финансового обеспечения, предусмотренного законодательством Российской Федерации, а именно в размере 500 000 рублей.

Объектом страхования следует считать имущественные интересы турфирмы, связанные с риском возникновения его ответственности перед туристами, за неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта.

Страховым случаем по договору определен факт установления обязанности туроператора возместить туристу реальный ущерб, возникший в результате неисполнения или ненадлежащего исполнения обязательств по договору о реализации туристского продукта.

Случай признается страховым, если:

1) факт установления обязанности туроператора по возмещению реального ущерба туристу подтверждается:

– вступившим в законную силу судебным актом;

– добровольным решением туроператора, принятого по согласованию со страховой компанией;

2) неисполнение или ненадлежащее исполнение обязательств по договору о реализации туристского продукта является существенным нарушением условий такого договора.

Существенным нарушением условий договора о реализации туристского продукта признается нарушение, которое влечет для туриста и (или) заказчика туристского продукта такой ущерб, что он в значительной степени лишается того, на что был вправе рассчитывать при заключении договора.

К существенным нарушениям туроператором договора о реализации туристского продукта относятся:

а) неисполнение обязательств по оказанию туристу входящих в турпродукт услуг по перевозке и (или) размещению;

б) наличие в туристском продукте существенных недостатков, включая существенные нарушения требований законодательства к качеству и безопасности туристского продукта;

3) причинение реального ущерба туристу находится в прямой причинно-следственной связи с неисполнением или ненадлежащим исполнением туроператором своих обязательств по договору о реализации туристского продукта.

По договору, заключенному между туроператором и страховой компанией, не подлежит страховому возмещению:

а) ущерб, причинённый туроператором, освобождённым в соответствии с законодательством Российской Федерации от ответственности за причинение ущерба, неисполнением или ненадлежащим исполнением договора о реализации туристского продукта;

б) ущерб, причиненный туроператором, в результате неисполнения или ненадлежащего исполнения договора о реализации турпродукта, прямо или косвенно обусловленных:

· воздействием ядерного взрыва, радиации или радиоактивного заражения;

· незаконными действиями (бездействием) государственных органов, органов местного самоуправления, а также их должностных лиц, в том числе в результате издания указанными органами и должностными лицами документов, не соответствующих законам или другим правовым актам;

· военными действиями, а также манёврами или иными военными мероприятиями;

· гражданской войной, народными волнениями всякого рода или забастовками, террористическим

· конфискацией, реквизицией, арестом или уничтожением имущества по распоряжению государственных органов;

· основаниями, не предусмотренными законом и Правилами страхования;

· умышленными действиями туристов, направленными на наступление страхового случая, в том числе сговором между туроператором и туристом.

Страховой компанией «Москва» не возмещаются:

· расходы, произведенные туристом и не обусловленные требованиями к качеству туристского продукта, обычно предъявляемыми к туристскому продукту такого рода;

· причитающиеся туристу штрафы, пени, неустойки, а также проценты за пользование чужими денежными средствами и т.п. платежи;

· упущенная выгода туриста;

· моральный вред туриста;

· ущерб, причиненный в результате распространения туроператором сведений, составляющих охраняемую законом тайну, или распространения любой другой конфиденциальной информации;

· расходы, превышающие объем возмещения, предусмотренные законодательством Российской Федерации;

· расходы, произведенные туристом, связанные с его неявкой, опозданием и (или) незаселением по вине туриста, в сроки, указанные в проездных документах, турпутевке, договоре о реализации туристского продукта;

· расходы, связанные с улучшением условий туристского продукта, указанного в договоре о реализации туристского продукта, если такие расходы не согласовывались с туроператором и (или) не связаны с нарушением туроператором обязанностей по договору о реализации турпродукта;

· расходы, возникшие в результате утери туристом документов, необходимых для осуществления поездки и отдыха, если при этом указанные документы не были похищены;

· расходы, связанные с отменой поездки по независящим от туриста и туроператора обстоятельствам (болезнь туриста, неполучение визы и др.);

· расходы, связанные с отменой (переносом) поездки по инициативе туриста, и не обусловленные неисполнением или ненадлежащим исполнением туроператором обязательств по договору о реализации турпродукта;

· расходы, связанные с несоблюдением консульствами сроков оформления виз.

При наступлении обстоятельств, повлекших или могущих повлечь предъявление требований туриста о возмещении причиненных убытков, «Агентство по туризму «Сфера» надлежащим образом оформляет и сохраняет все необходимые документы, связанные с фактом ущерба. Затем, не позднее 3 (трёх) рабочих дней со дня, когда стало известно о произошедшем, уведомляет страховую компанию «Москва», сообщив все необходимые сведения, а именно:

– номер и дату договора страхования гражданской ответственности;

– краткие сведения об обстоятельствах, приведших к причинению ущерба, с указанием по возможности всех лиц, вовлеченных в данное событие, дат, причин и характера возникновения ущерба;

– имеющиеся сведения о характере и размере причиненного ущерба.

ООО «Агентство по туризму «Сфера» следует согласовывать со страховой компанией все действия, направленные на возмещение полностью или частичного ущерба, причинённого туристу.

Основанием для выплаты страхового возмещения по договору страхования является признание страховой компанией либо установление в судебном порядке факта наступления страхового случая. При обращении за страховой выплатой, страховой компании должны быть предоставлены следующие документы:

требование (заявление) о выплате страхового возмещения, в котором указываются:

· фамилия, имя и отчество туриста, а также сведения об ином заказчике (если договор о реализации турпродукта заключался заказчиком);

· дата выдачи, срок действия и иные реквизиты договора страхования гражданской ответственности;

· номер договора о реализации турпродукта и дата его заключения;

· наименование туроператора;

· наименование турагента (если договор о реализации турпродукта заключался между туристом и турагентом);

· информация об обстоятельствах (фактах), свидетельствующих о неисполнении или ненадлежащем исполнении туроператором обязательств по договору о реализации турпродукта;

· ссылка на обстоятельства, послужившие причиной обращения к страховой компании;

· размер денежных средств, подлежащих уплате туристу в связи с неисполнением или ненадлежащим исполнением туроператором обязательств по договору о реализации турпродукта, в том числе размер реального ущерба, понесенного туристом в связи с его расходами по эвакуации;

К письменному требованию (заявлению) прилагаются следующие документы:

· копия паспорта туриста или иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (с предъявлением оригинала указанных документов);

· копия договора о реализации турпродукта, включая все приложения и дополнительные соглашения к нему (с предъявлением его оригинала);

· документы, подтверждающие реальный ущерб, понесенный туристом в результате неисполнения или ненадлежащего исполнения туроператором обязательств по договору о реализации турпродукта. В число таких документов могут, в частности, входить документы (счета, квитанции, платёжные документы, справки, заключения и т.д.), выданные компетентными органами, экспертными организациями, организациями-перевозчиками, отелями (гостиницами) и т.п. Если дело рассматривалось в суде, представляется также заверенная копия судебного акта, вступившего в законную силу.

Страховая компания обязана удовлетворить требование о выплате страхового возмещения не позднее тридцати календарных дней со дня получения указанного письменного требования (заявления) с приложением всех необходимых документов.

Если факт наступления страхового случая не установлен, страховая компания не позднее тридцати дней со дня получения письменного требования (заявления) направляет заказным письмом с уведомлением отказ в страховой выплате туристу и (или) туроператору.

2.3 Порядок внесения фирмы в Единый реестр туроператоров

В связи с принятием Федерального закона от 05 февраля 2007 г. №12-ФЗ «О внесении изменений в Федеральный Закон «Об основах туристской деятельности в Российской Федерации» Федеральное Агентство по туризму (РОСТУРИЗМ) издало Приказ об утверждении Положения о ведении единого федерального реестра туроператоров.

На основании этого Положения осуществление туроператорской деятельности на территории Российской Федерации допускается юридическим лицом, зарегистрированным в соответствии с Федеральным законом от 08.08.2001 г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», при наличии у него договора страхования гражданской ответственности либо банковской гарантии.

Сведения о туроператоре, имеющем финансовое обеспечение, вносятся в Реестр. Формирование и ведение Реестра осуществляется Федеральным агентством по туризму на бумажных и электронных носителях [1, ст. 4.1].

В Реестре содержатся следующие сведения о туроператоре:

· порядковый номер туроператора в Реестре (реестровый номер);

· полное и сокращенное наименования на русском языке;

· адрес (место нахождения) и почтовый адрес;

· сведения об учредителях туроператора;

· серия, номер и дата выдачи документа, подтверждающего факт внесения записи о юридическом лице, осуществляющем туроператорскую деятельность, в единый государственный реестр юридических лиц;

· серия, номер и дата выдачи свидетельства о постановке на учет в налоговом органе;

· идентификационный номер налогоплательщика;

· фамилия, имя и отчество руководителя юридического лица, осуществляющего туроператорскую деятельность (далее – руководитель туроператора);

· размер финансового обеспечения;

· номер, дата и срок действия финансового обеспечения, наименование, адрес (место нахождения) и почтовый адрес организации, предоставившей финансовое обеспечение;

· сфера туроператорской деятельности (международный туризм, в том числе деятельность по реализации на территории Российской Федерации туристского продукта, сформированного иностранным туроператором; внутренний туризм; международный и внутренний туризм).

· адреса (места нахождения) и почтовые адреса структурных подразделений туроператора, осуществляющих туроператорскую деятельность.

· дата и номер принятия решения о внесении сведений о туроператоре в Реестр;

· дата и номер принятия решения об исключении сведений о туроператоре из Реестра.

Сведения о туроператоре вносятся в Реестр на основании заявления туроператора, представляемого в Федеральное агентство по туризму.

ООО «Агентство по туризму «Сфера» подало заявление (Приложение 6) в сентябре 2007 года. Вместе с заявлением о внесении сведений о нем в Реестр, представлялись документы, подтверждающие сведения о туроператоре, подлежащие внесению в Реестр.

Заявление регистрировалось в канцелярии Федерального агентства по туризму, а также в специальном Журнале регистрации заявлений о внесении сведений о туроператоре в единый федеральный реестр туроператоров.

Федеральное агентство по туризму приняло решение о внесении сведений о туроператоре ООО «Агентство по туризму «Сфера» в Реестр за номером ВТ-011022 и разместило его на своем сайте в сети Интернет.

Федеральное агентство по туризму публикует не реже одного раза в год в государственных периодических печатных изданиях, а также размещает и актуализирует на своем сайте в сети Интернет следующие сведения о туроператоре, содержащиеся в реестре:

· полное и сокращенное наименования;

· адрес (место нахождения) и почтовый адрес;

· идентификационный номер налогоплательщика;

· размер финансового обеспечения, номер, дата и срок действия договора страхования ответственности туроператора или банковской гарантии, наименование, адрес (место нахождения) и почтовый адрес организации, предоставившей финансовое обеспечение;

· адреса (места нахождения) и почтовые адреса структурных подразделений туроператора, осуществляющих туроператорскую деятельность [1, ст. 4.1].

Так как в 2008 году турфирма «Сфера» продлила договор страхования, то необходимо было заново подавать Заявление в Ростуризм с указанием сведений о наличии финансового обеспечения на новый срок вместе с оригиналом документа о финансовом обеспечении либо засвидетельствованной в нотариальном порядке копией этого документа не позднее трех месяцев до истечения срока действующего финансового обеспечения направляются по почте в адрес Ростуризма.

Подводя итоги данной главы, можно сделать следующие выводы. ООО «Агентство по туризму «Сфера» является туроператором в сфере внутреннего туризма. Финансовые гарантии Агентству предоставила Страховая компания «Москва». Финансовое обеспечение составляет пятьсот тысяч рублей. Агентство формирует: экскурсионные туры, туры выходного дня, автобусные туры в Краснодарский край, санаторно-курортное лечение и другие индивидуальные туры. В начале каждого туристского сезона турфирма составляет каталог с ценовыми предложениями по сформированным турам и распространяет их в турагентствах. Агентство по туризму «Сфера» работает с Калужскими и Обнинскими турагентствами на основании агентского договора

3. Основные пути совершенствования обеспечения ответственности туроператоров перед потребителями

3.1 Анализ проблем страховых компаний и турфирм при осуществлении страхования ответственности туроператоров в 2007 г.

Сегодня в сфере страховой защиты туристов и туроператоров возникают многочисленные проблемы правового и экономического характера. Тема страхования ответственности туроператоров – новая для России, в связи с чем и страховой рынок, в целом, и туристы могут столкнуться с многочисленными трудностями.

Подводя итоги 2007 года, если говорить о правовой стороне дела, то общий вывод сводится к тому, что данный закон, хотя и решил определенным образом задачу гарантирования потребителям туристских услуг возмещения понесенного ими реального ущерба, по мнению специалистов, оказался настолько сырым и несовершенным, что породил больше вопросов, чем дал ответы на вопросы, возникавшие в практике правоприменения законодательства о туризме, создал основу для новых серьезных проблем, споров и конфликтов в этой сфере.

Что касается страхования ответственности туроператоров, то, как это ни удивительно, были даны две прямо противоположные оценки перспектив этого вида страхования. Представители турфирм, юристы, работающие в сфере туризма, полагают, что законодатель ввел практически безрисковый для страховщиков вид страхования. Они обосновывали свой вывод следующими основными, главным образом правовыми доводами.

Во-первых, закон направлен на то, чтобы страховщики покрывали ответственность туроператоров за нарушение своих договорных обязательств перед туристами и иными заказчиками туристского продукта только на случай непредумышленного банкротства страхователя, а также криминального ухода с рынка, когда деньги клиентов присваиваются и сотрудники фирмы исчезают, а таких случаев заведомо мало. К тому же уходят с рынка маленькие фирмы, которые имеют незначительное число клиентов и, как правило, относительно небольшие долги.

Во-вторых, понятие неисполнения или ненадлежащего исполнения договора о реализации туристского продукта носит столь нечеткий характер, что турист практически никогда не сможет доказать существенность нарушения договора субъектами туристского бизнеса, и поэтому страховых случаев в виде наступления ответственности туроператоров за текущие отступления от условий путевки, скорее всего, просто не будет. При этом следует учитывать, что такие обоснованные с точки зрения туроператора претензии он обычно удовлетворяет в добровольном порядке.

В-третьих, процедура установления страхового случая такова, что при грамотной позиции туроператора и страховщика нарушение договора туроператором никогда не будет признано страховым событием. Туроператору достаточно просто отказать клиенту в признании своей ответственности и указать в ответе, что факт наступления его ответственности не установлен.

В-четвертых, предъявление потребителями туристических услуг в суд требований к страховщику о выплате страхового возмещения исключается, поскольку страховой случай не установлен. Поэтому, если турист и предъявит иск к страховщику, то суд обязан будет освободить страховую компанию от участия в деле как ненадлежащего ответчика.

И, наконец, в-пятых. На сегодня страховщикам заявлено незначительное количество требований о страховых выплатах, хотя финансовое обеспечение туроператоров действует уже целый год.

Рассматривая данную проблему с экономической точки зрения, следует отметить важный момент, который рынок пока до конца не прочувствовал. Он заключается в том, что Закон «Об основах туристкой деятельности» построен таким образом, что для страховщика не установлены лимиты ответственности по одному страховому случаю. Законом предусмотрено восстановление в течение месяца страховой суммы, если она исчерпана или уменьшена. Но с другой стороны, нет ограничений по одному событию, если оно не выходит за пределы страховой суммы – в 2007 году это 5 млн. рублей, сумма небольшая, на ее относительно невысокий размер страховщик и рассчитывает, поскольку для крупной компании это небольшой риск. Но в случае массового обращения туристов, например, если отменили несколько чартерных рейсов подряд, на каждом – по сотне с лишним туристов, и большинство из них, в силу того, что полет надолго отложен, вообще отказались от туров. По закону страховщик должен возвратить оплаченную стоимость тура и оплатить реальный ущерб, связанный с этим – допустим, в среднем, по статистике туристического рынка, это получится по 1500 долл. на человека. То есть достаточно 100 человек по 1500 долл., чтобы лимит уже был фактически исчерпан. Но если их будет 200 человек, то убыток у страховщика будет уже не 5 млн., а 9 млн., а если 300 человек-то 12 млн. руб., причем все это – фактически по одному страховому случаю. Те туристы, которые успеют предъявить требования, пока не исчерпана страховая сумма, получат возмещение в пределах страховой суммы. После этого восстанавливается страховая сумма, и по поводу того, что не исполнен или ненадлежащим образом исполнен договор об оказании туристских услуг, обращается новый поток туристов, и получает по произошедшему тому же страховому случаю новые деньги.

Следующий момент, скорее юридически-технический, но тоже весьма важный. Закон «Об основах туристкой деятельности» жестко определил ряд существенных условий, в том числе в нем предписано, что в договоре страхования должен быть указан размер финансового обеспечения такой, как он установлен в этом законе. Указывать иной размер в договоре страхования нельзя, так как тогда договор по формальным основаниям будет ничтожным. Как известно, финансовое обеспечение действовало в течение года – до 1 июня 2008 года. Договоры заключались на срок не менее года, и в них указывалась страховая сумма 5 млн. руб. Но с 1 июня 2008 года она автоматически становится уже 10 млн. руб. И если страховщик со страхователем своевременно не отразили это обстоятельство в договоре, то опять-таки по сугубо формальным основаниям он становится ничтожным, потому что его страховая сумма, его условие о размере финансового обеспечения не соответствуют императивной норме закона. Это следовало иметь в виду, и уже сразу включать в договор две страховые суммы (то есть до 31 мая 2008 года действует страховая сумма по договору и, соответственно, финансовое обеспечение по въездному и выездному туризму в размере 5 млн. рублей, а с 1 июня 2008 года по этому же договору страхования и страховая сумма, и размер финансового обеспечения – 10 млн. рублей). Можно оформить дополнительное соглашение или любым другим законным образом внести соответствующие изменения в договор, но сделать это заранее было просто необходимо. В противном случае могут возникнуть конфликтные ситуации.

Ряд проблем в области страхования туроператоров связан с тем, что договор страхования является альтернативным, конкурирующим инструментом по отношению к банковской гарантии. С вопросами о гарантиях не все так просто, и эта проблема выходит далеко за рамки туристического страхования. По ГК РФ страховщик и сам может выдавать банковскую гарантию, но на практике эта деятельность почти не ведется, потому что к этому крайне настороженно относится страховой надзор, так как никто не знает, как формировать страховые резервы в этом случае. Формально выдача гарантии не требует внесения отдельного вида страховой деятельности в лицензию, но ведь обязательство при этом страховщик на себя берет, а значит, под это обязательство у него должны быть сформированы какие-то активы, иначе он может оказаться финансово несостоятельным. Но в целом, дискуссия о выдаче банковской гарантии страховщиком вообще несколько преждевременна, потому как сам инструмент «банковская гарантия» слабо востребован туроператорами. Даже те несколько десятков туроператоров, которые все-таки выбирают банковскую гарантию, а не страхование, констатируют, что, в целом, она обходится дороже, чем полис, она более обременительна по условиям. Обычно банк требует, чтобы у турфирмы были открыты счета в этом банке, и гарантия будет выдана на сумму, не превышающую размер размещенных в банке депозитов. В России вообще пока не развит рынок гарантийных обязательств, и банкиры не очень в нем заинтересованы, поскольку основные деньги они сейчас делают на потребительском кредите. Поэтому сегодня ситуация такова, что конечно договор страхования является основным инструментом финансовых гарантий для туроператора. Правда, страховщик оказывается в двусмысленной ситуации в случае умысла туроператора или турагента, тогда как по банковской гарантии гарант такой проблемы не имеет. Банк несет ответственность и в случае умысла, если только иное специально не предусмотрели в тексте самой банковской гарантии. При этом банк будет относить такую выплату на экономически обоснованные расходы, потому что это его обычная банковская деятельность. А страховщик, выплачивая по своей гарантии, не может эти суммы отнести на экономически обоснованные расходы, для него это хозяйственная деятельность, не связанная с какими-либо налоговыми освобождениями.

Выходом из сложившейся ситуации, вероятно, могла бы стать разработка каких-либо комбинированных банковско-страховых продуктов. Скажем, банк дает гарантию на случай умышленных недобросовестных действий турфирмы. Но стоить это будет достаточно дорого, потому что с точки зрения банка, это гарантия оплаты за предумышленный обман со стороны турфирм-жуликов. Либо банк согласится давать гарантии только по известным ему, проверенным, крупным турфирмам. Но в любом случае следует понимать, что цель всех этих гарантий – не столько упрощение схемы выплат, сколько успокоение туристов, выезжающих через нормальные, выполняющие свои обязательства турфирмы. Может, было бы и неплохо, чтобы как можно скорее эта ситуации была осознана всеми, и те туроператоры и турагенты, которые никому не известны, не имеют денег на то, чтобы купить нормальное финансовое обеспечение, не морочили людям головы и побыстрее ушли с рынка.