Диплом на тему Опыт и перспективы медицинского страхования в Российской Федерации

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Рецензия

РЕЦЕНЗИЯ НА ВЫПУСКНУЮ КВАЛИФИКАЦИОННУЮ РАБОТУ

ТЕМА: "Медицинское страхование в РФ: опыт и перспективы"

СТУДЕНТКА_________________________________________________

Студентка подробно рассмотрела сущность медицинского страхования. Проанализировала проблемы в данной области и определила направления дальнейшего развития как ДМС так и ОМС.

Данная работа представляет практическую ценность и значимость в связи с тем, что она является первым комплексным исследованием большого круга теоретических и практических проблем регулирования медицинского страхования в России, как части системы социального страхования.

Выпускная квалификационная работа выполнена на высоком уровне и может быть отмечена за научную новизну и практическую ценность Использовано большое количество статистических данных. Материал изложен грамотно и доступно. Соблюдены все требования к написанию работы.

Выпускная квалификационная работа заслуживает положительной оценки.

Рецензент: ___________________

Список сокращений

ДМС - добровольное медицинское страхование

ОМС - обязательное медицинское страхование

ЛПУ - лечебно-профилактическое учреждение

СМО - страховой медицинский орган

ДМС - договор медицинского страхования

ЕСН -единый социальный налог

ФФОМС - федеральный фонд обязательного медицинского страхования

ТФОМС -территориальный фонд обязательного медицинского страхования

Содержание

Введение

Глава 1. Социально-экономическая природа медицинского страхования

1.1 История развития медицинского страхования в России

1.2 Сущность медицинского страхования

1.3 Правовое регулирование медицинского страхования

1.4 Финансовые основы медицинского страхования

Глава 2. Организация медицинского страхования в России: проблемы, сущность

2.1 Общие проблемы системы медицинского страхования

2.2 Государственный фонд обязательного медицинского страхования

3.1 Изменения в ОМС в результате реализации Национальных проектов

3.2 Концептуальные основы модернизации медицинского страхования

3.3 Перспективы развития ДМС и ОМС

Заключение

Список использованных источников литературы

Медицинское страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат (выплат страхового обеспечения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования.

Формирование системы социального страхования представляет собой комплексную проблему, решение которой будет зависеть от уровня экономического развития страны и ее социальной политики, от роли государства в экономике и его взаимоотношений с гражданами.

Личное страхование, так же как и имущественное, может осуществляться в форме обязательного и добровольного страхования.

В обязательном порядке страхуется жизнь и здоровье военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел РФ, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы.

Система ОМС существует уже достаточно долгий период, однако научных работ, посвященных анализу законодательства, которым оно регулируется, правовым проблемам, опубликовано ограниченное число. Степень научной, теоретической изученности юридического аспекта обязательного медицинского страхования явно несоразмерна со степенью его социального значения для общества.

Большинство опубликованных работ касаются медицинской стороны обязательного медицинского страхования: качества медицинских услуг, степени их доступности для среднестатистического гражданина, состояния материальной базы медицинских учреждений, работающих в области ОМС. В правовых работах, как правило, так или иначе анализировался лишь один вопрос: степень реализации права застрахованного гражданина на получение бесплатной медицинской помощи надлежащего качества. Исследователей прежде всего интересовали условия наступления юридической ответственности лечебных учреждений или отдельных медицинских работников при нанесении их действиями (бездействием) вреда здоровью граждан.

В настоящее время нет опубликованных научных работ, посвященных комплексному изучению проблем регулирования обязательного медицинского страхования и поиску путей их решения для дальнейшей оптимизации системы медицинского страхования. Проведение такого исследования и является целью настоящего диплома.

Предметом исследования является система медицинского страхования России.

Методологическую основу составляют различные методы научного познания, используемые в исследовании как теоретических, так и практических вопросов. В работе использованы такие методы познания, как сравнение и обобщение, анализ и синтез, определение общего и частного. Наряду с основными общенаучными методами исследования использованы и такие частнонаучные методы, как статистический, системно-структурный, сравнительно-правовой, обобщение экономических и статистических данных.

Научной базой исследования явились труды ученых, внесших вклад в правовую и экономическую науки. Большое значение при написании настоящего исследования имели труды Н.Г. Александрова, B. C. Андреева, К.С. Батыгина, С.Н. Братуся, Н.А. Вигдорчика, Ж.А. Горбачевой, К.Н. Гусова, А.И. Денисова, В.М. Дурденевского, Л.В. Забелина, М.Л. Захарова, Р.И. Ивановой, Р.З. Лившица, М.Н. Марченко, Е.Е. Мачульской, В.Г. Павлюченко, В.Д. Ройка, В.А. Тарасовой, Э.Г. Тучковой, М.Ю. Федоровой, В.Ш. Шайхатдинова и др.

Эмпирическую основу исследования составили Конституция РФ, Основы законодательства об охране здоровья граждан в Российской Федерации, Гражданский, Трудовой, Налоговый, Бюджетный кодексы РФ, федеральные законы, акты Президента и Правительства РФ, ведомственные нормативные акты.

Научная новизна работы предопределена тем, что она является первым комплексным исследованием большого круга теоретических и практических проблем регулирования медицинского страхования в России, как части системы социального страхования.

1 этап. С марта 1861 по июнь1903 года

В 1861 г. был принят первый законодательный акт, вводивший элементы обязательного страхования в России. В соответствии с этим законом при казенных горных заводах учреждались товарищества, а при товариществах - вспомогательные кассы, в задачи которых входило: выдача пособий по временной нетрудоспособности, а также пенсий участникам товарищества и их семьям, прием вкладов и выдача ссуд. Участниками вспомогательной кассы при горных заводах стали рабочие, которые уплачивали в кассу установленные взносы (в пределах 2-3 процентов заработной платы). В 1866 г. был принят Закон, предусматривающий создание при фабриках и заводах больниц. Согласно этому Закону к работодателям, владельцам фабрик и заводов предъявлялось требование иметь больницы, число коек в которых исчислялось по количеству рабочих на предприятии: 1 койка на 100 работающих.

2 этап. С июня 1903 - по июнь 1912 года

Особое значение в становлении обязательного медицинского страхования в России имел принятый в 1903 г. Закон \"О вознаграждении граждан, потерпевших вследствие несчастного случая, рабочих и служащих, а равно членов их семейств на предприятиях фабрично-заводской, горной и горнозаводской промышленности\". По данному Закону работодатель нес ответственность за ущерб, нанесенный здоровью при несчастных случаях на производстве, предусматривалась обязанность предпринимателя и казны выплачивать вознаграждение потерпевшим или членам их семей в виде пособий и пенсий.

3 этап. С июня 1912 по июль 1917 года

В 1912 г. III Государственной Думой было сделано немало для социального обновления страны, в том числе 23.06.1912 г. был принят Закон о страховании рабочих на случай болезни и несчастных случаев. В декабре 1912 г. был учрежден Совет по делам страхования. В январе 1913 г. в Москве и Санкт-Петербурге открылись Присутствия по делам страхования. С июня-июля 1913 г. были созданы больничные кассы на многих территориях Российской Империи. В январе 1914 г. начали появляться страховые товарищества по обеспечению рабочих при несчастных случаях. По Закону 1912 г. врачебная помощь за счет предпринимателя оказывалась участнику больничной кассы в четырех видах:

Первоначальная помощь при внезапных заболеваниях и несчастных случаях.

Амбулаторное лечение.

Родовспоможение.

Больничное (коечное) лечение с полным содержанием больного.

4 этап. С июля 1917 по октябрь 1917 года

После Февральской революции 1917 г. к власти пришло Временное правительство, которое с первых шагов своей деятельности начало реформы в области обязательного медицинского страхования (Новелла от 25.07.1917 г), включающие следующие основные концептуальные положения:

Расширение круга застрахованных, но не на все категории работающих (поскольку одномоментно это технически было сделать невозможно, были выделены категории застрахованных).

Предоставление права больничным кассам объединяться, при необходимости, в общие кассы без согласия предпринимателей и Страхового присутствия (окружные, общегородские больничные кассы).

Повышены требования к самостоятельным больничным кассам по числу участников: в них должно было быть не менее 500 человек.

Полное самоуправление больничных касс работающими, без участия предпринимателей.

Временным правительством были приняты четыре законодательных акта по социальному страхованию, в которых серьёзно пересматривались и исправлялись многие недостатки Закона, принятого III Государственной Думой в 1912 г.

5 этап. С октября 1917 по ноябрь 1921 года

Советская власть начала свою деятельность по реформе социального страхования с Декларации Народного комиссара труда от 30 октября (12 ноября) 1917 г. о введении в России \"полного социального страхования\". Основные положения Декларации были следующие:

распространение страхования на всех без исключения наемных рабочих, а также на городскую и сельскую бедноту;

распространение страхования на все виды потери трудоспособности (на случай болезни, увечья, инвалидности, старости, материнства, вдовства, сиротства, безработицы);

возложение всех расходов по страхованию на предпринимателей и государство;

возмещение полного заработка в случае утраты трудоспособности и безработицы;

Проводимые Советским Правительством реформы способствовали осуществлению полного социального страхования на началах полной централизации. Логическим продолжением начатой политики слияния наркомздравовской и страховой медицины стало принятие Декрета от 31.10 1918 г., которым было утверждено \"Положение о социальном обеспечении трудящихся\". В новом Положении термин \"страхование\" был заменен на термин \"обеспечение\". Это соответствовало концепции Советского Правительства о том, что через год после Октябрьской революции капитализм уже ликвидирован и Россия стала \"социалистической" и, следовательно, капиталистический институт социального страхования должен был уступить свое место социалистическому институту социального обеспечения. Содержание Декрета от 31.10 1918 г. полностью этому соответствовало. 19.02.1919 г.В.И. Ленин подписал Декрет \"О передаче всей лечебной части бывших больничных касс Народному Комиссариату Здравоохранения", в результате чего все лечебное дело передавалось Народному Комиссариату Здравоохранения и его отделам на местах. Таким образом, этим Декретом кассовая медицина упразднялась. Результаты такой реформы на первых порах в деле борьбы с инфекционными заболеваниями были достаточно убедительными. Значительно снизились уровень заболеваемости социальными болезнями (туберкулезом, сифилисом и др.), детская смертность и т.д. .

6 этап. С ноября 1921 по 1929 год

C 1921 г. в стране была провозглашена новая экономическая политика, и Правительство вновь обратилось к элементам страховой медицины, о чем свидетельствуют постановления Совета Народных Комиссаров и ВЦИК за период с 1921 по 1929 г.15.11.1921 г. издается Декрет \"О социальном страховании лиц, занятых наемным трудом", в соответствии с которым вновь вводится социальное страхование, распространяющееся на все случаи временной и стойкой утраты трудоспособности. Для организации социального страхования на случай болезни были установлены страховые взносы, ставки которых определялись Советом Народных Комиссаров и дифференцировались в зависимости от числа занятых на предприятии лиц и условий труда. Впервые этим Декретом устанавливался порядок взимания взносов, при этом основными сборщиками стали комиссии по охране труда и социального обеспечения.

7 этап. С 1929 по июнь 1991 года

Этот этап можно охарактеризовать как период государственного здравоохранения, в течение которого в силу объективной политической и экономической ситуации сформировался остаточный принцип финансирования системы охраны здоровья.

8 этап. С июня 1991 года по настоящее время

И лишь с принятием Закона РСФСР \"О медицинском страховании граждан в РСФСР\" 28 июня 1991 г. можно начать говорить о новом этапе в развитии и дальнейшем продвижении социально значимой идеи обязательного медицинского страхования в нашей стране.

Развитие добровольного медицинского страхования:

ДМС вновь появилось на российском рынке страховых услуг только в 1991 г.

Сначала рассмотрим развитие договоров ДМС и вносимые в них изменения.

В период 1991-1993 гг. основу ДМС составляли договора, предусматривающие:

уплату страхователем страховой премии, включающей в себя стоимость гарантированного договором лечения, а также расходы на ведение дела;

прикрепление застрахованного контингента к выбранному страхователем лечебному учреждению или учреждениям;

оплату фактически оказанных в рамках программы услуг;

возврат страхователю (застрахованным) неизрасходованного на оплату лечения страхового взноса.

В указанных договорах ответственность страховщика ограничивалась размером уплаченного взноса, иногда за минусом расходов на ведение дела. В силу специфики налогообложения договоры ДМС стали использоваться страхователями - юридическими лицами не столько для обеспечения застрахованным гарантий получения предусмотренной договором медицинской помощи, сколько в основном для выплат дополнительных средств своим сотрудникам через возврат неизрасходованного взноса.

В период с 1993 по 1994 г. появляются договора ДМС, предусматривающие предел ответственности страховщика по оплате застрахованным медицинских в размере страховой суммы, превышающей величину страхового взноса. Эти виды договоров появились в силу постепенного развития страхового рынка и в результате усиления требований в отношении соблюдения принципов страхования со стороны Федеральной службы России по надзору за страховой деятельностью. Данные виды страхования возврат страховых взносов уже не предусматривают.д.остаточно распространенными становятся варианты, предусматривающие страхование на предоставление медицинской помощи по монополису в виде оказания услуг по госпитализации или разового оказания медицинской услуги. Однако размер страхового взноса зависит в большей степени от стоимости медицинской услуги и не отражает реальной стоимости риска.

Третий этап развития ДМС начался с 1995г., когда страховщикам было запрещено проводить операции ДМС по договорам, предусматривающим возврат страхователю неизрасходованной на оплату лечения части страхового взноса по окончании срока страхования. С этого момента становится актуальным вопрос о необходимости проведения медицинского страхования как одного из классических рисковых видов страхования, позволяющего страховой компании брать на себя обязательства по предоставлению медицинской помощи без лимита.

обязательном (ОМС)

добровольное (ДМС).

ОМС является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

В отличие от обязательного ДМС осуществляется на основе программ добровольного медицинского страхования и обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установленных программами обязательного медицинского страхования. При этом добровольное медицинское страхование может быть как коллективным, так и индивидуальным. РЕЦЕНЗИЯ НА ВЫПУСКНУЮ КВАЛИФИКАЦИОННУЮ РАБОТУ

ТЕМА: "Медицинское страхование в РФ: опыт и перспективы"

СТУДЕНТКА_________________________________________________

Студентка подробно рассмотрела сущность медицинского страхования. Проанализировала проблемы в данной области и определила направления дальнейшего развития как ДМС так и ОМС.

Данная работа представляет практическую ценность и значимость в связи с тем, что она является первым комплексным исследованием большого круга теоретических и практических проблем регулирования медицинского страхования в России, как части системы социального страхования.

Выпускная квалификационная работа выполнена на высоком уровне и может быть отмечена за научную новизну и практическую ценность Использовано большое количество статистических данных. Материал изложен грамотно и доступно. Соблюдены все требования к написанию работы.

Выпускная квалификационная работа заслуживает положительной оценки.

Рецензент: ___________________

Список сокращений

ДМС - добровольное медицинское страхование

ОМС - обязательное медицинское страхование

ЛПУ - лечебно-профилактическое учреждение

СМО - страховой медицинский орган

ДМС - договор медицинского страхования

ЕСН -единый социальный налог

ФФОМС - федеральный фонд обязательного медицинского страхования

ТФОМС -территориальный фонд обязательного медицинского страхования

Содержание

Введение

Глава 1. Социально-экономическая природа медицинского страхования

1.1 История развития медицинского страхования в России

1.2 Сущность медицинского страхования

1.3 Правовое регулирование медицинского страхования

1.4 Финансовые основы медицинского страхования

Глава 2. Организация медицинского страхования в России: проблемы, сущность

2.1 Общие проблемы системы медицинского страхования

2.2 Государственный фонд обязательного медицинского страхования

3.1 Изменения в ОМС в результате реализации Национальных проектов

3.2 Концептуальные основы модернизации медицинского страхования

3.3 Перспективы развития ДМС и ОМС

Заключение

Список использованных источников литературы

Введение

Медицинское страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по осуществлению страховых выплат (выплат страхового обеспечения) в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу медицинского страхования. Формирование системы социального страхования представляет собой комплексную проблему, решение которой будет зависеть от уровня экономического развития страны и ее социальной политики, от роли государства в экономике и его взаимоотношений с гражданами.

Личное страхование, так же как и имущественное, может осуществляться в форме обязательного и добровольного страхования.

В обязательном порядке страхуется жизнь и здоровье военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава органов внутренних дел РФ, государственной противопожарной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, сотрудников учреждений и органов уголовно-исполнительной системы.

Система ОМС существует уже достаточно долгий период, однако научных работ, посвященных анализу законодательства, которым оно регулируется, правовым проблемам, опубликовано ограниченное число. Степень научной, теоретической изученности юридического аспекта обязательного медицинского страхования явно несоразмерна со степенью его социального значения для общества.

Большинство опубликованных работ касаются медицинской стороны обязательного медицинского страхования: качества медицинских услуг, степени их доступности для среднестатистического гражданина, состояния материальной базы медицинских учреждений, работающих в области ОМС. В правовых работах, как правило, так или иначе анализировался лишь один вопрос: степень реализации права застрахованного гражданина на получение бесплатной медицинской помощи надлежащего качества. Исследователей прежде всего интересовали условия наступления юридической ответственности лечебных учреждений или отдельных медицинских работников при нанесении их действиями (бездействием) вреда здоровью граждан.

В настоящее время нет опубликованных научных работ, посвященных комплексному изучению проблем регулирования обязательного медицинского страхования и поиску путей их решения для дальнейшей оптимизации системы медицинского страхования. Проведение такого исследования и является целью настоящего диплома.

Предметом исследования является система медицинского страхования России.

Методологическую основу составляют различные методы научного познания, используемые в исследовании как теоретических, так и практических вопросов. В работе использованы такие методы познания, как сравнение и обобщение, анализ и синтез, определение общего и частного. Наряду с основными общенаучными методами исследования использованы и такие частнонаучные методы, как статистический, системно-структурный, сравнительно-правовой, обобщение экономических и статистических данных.

Научной базой исследования явились труды ученых, внесших вклад в правовую и экономическую науки. Большое значение при написании настоящего исследования имели труды Н.Г. Александрова, B. C. Андреева, К.С. Батыгина, С.Н. Братуся, Н.А. Вигдорчика, Ж.А. Горбачевой, К.Н. Гусова, А.И. Денисова, В.М. Дурденевского, Л.В. Забелина, М.Л. Захарова, Р.И. Ивановой, Р.З. Лившица, М.Н. Марченко, Е.Е. Мачульской, В.Г. Павлюченко, В.Д. Ройка, В.А. Тарасовой, Э.Г. Тучковой, М.Ю. Федоровой, В.Ш. Шайхатдинова и др.

Эмпирическую основу исследования составили Конституция РФ, Основы законодательства об охране здоровья граждан в Российской Федерации, Гражданский, Трудовой, Налоговый, Бюджетный кодексы РФ, федеральные законы, акты Президента и Правительства РФ, ведомственные нормативные акты.

Научная новизна работы предопределена тем, что она является первым комплексным исследованием большого круга теоретических и практических проблем регулирования медицинского страхования в России, как части системы социального страхования.

Глава 1. Социально-экономическая природа медицинского страхования

1.1 История развития медицинского страхования в России

Развитие и формирование системы обязательного медицинского страхования в России проходило в несколько этапов. [1]1 этап. С марта 1861 по июнь1903 года

В 1861 г. был принят первый законодательный акт, вводивший элементы обязательного страхования в России. В соответствии с этим законом при казенных горных заводах учреждались товарищества, а при товариществах - вспомогательные кассы, в задачи которых входило: выдача пособий по временной нетрудоспособности, а также пенсий участникам товарищества и их семьям, прием вкладов и выдача ссуд. Участниками вспомогательной кассы при горных заводах стали рабочие, которые уплачивали в кассу установленные взносы (в пределах 2-3 процентов заработной платы). В 1866 г. был принят Закон, предусматривающий создание при фабриках и заводах больниц. Согласно этому Закону к работодателям, владельцам фабрик и заводов предъявлялось требование иметь больницы, число коек в которых исчислялось по количеству рабочих на предприятии: 1 койка на 100 работающих.

2 этап. С июня 1903 - по июнь 1912 года

Особое значение в становлении обязательного медицинского страхования в России имел принятый в 1903 г. Закон \"О вознаграждении граждан, потерпевших вследствие несчастного случая, рабочих и служащих, а равно членов их семейств на предприятиях фабрично-заводской, горной и горнозаводской промышленности\". По данному Закону работодатель нес ответственность за ущерб, нанесенный здоровью при несчастных случаях на производстве, предусматривалась обязанность предпринимателя и казны выплачивать вознаграждение потерпевшим или членам их семей в виде пособий и пенсий.

3 этап. С июня 1912 по июль 1917 года

В 1912 г. III Государственной Думой было сделано немало для социального обновления страны, в том числе 23.06.1912 г. был принят Закон о страховании рабочих на случай болезни и несчастных случаев. В декабре 1912 г. был учрежден Совет по делам страхования. В январе 1913 г. в Москве и Санкт-Петербурге открылись Присутствия по делам страхования. С июня-июля 1913 г. были созданы больничные кассы на многих территориях Российской Империи. В январе 1914 г. начали появляться страховые товарищества по обеспечению рабочих при несчастных случаях. По Закону 1912 г. врачебная помощь за счет предпринимателя оказывалась участнику больничной кассы в четырех видах:

Первоначальная помощь при внезапных заболеваниях и несчастных случаях.

Амбулаторное лечение.

Родовспоможение.

Больничное (коечное) лечение с полным содержанием больного.

4 этап. С июля 1917 по октябрь 1917 года

После Февральской революции 1917 г. к власти пришло Временное правительство, которое с первых шагов своей деятельности начало реформы в области обязательного медицинского страхования (Новелла от 25.07.1917 г), включающие следующие основные концептуальные положения:

Расширение круга застрахованных, но не на все категории работающих (поскольку одномоментно это технически было сделать невозможно, были выделены категории застрахованных).

Предоставление права больничным кассам объединяться, при необходимости, в общие кассы без согласия предпринимателей и Страхового присутствия (окружные, общегородские больничные кассы).

Повышены требования к самостоятельным больничным кассам по числу участников: в них должно было быть не менее 500 человек.

Полное самоуправление больничных касс работающими, без участия предпринимателей.

Временным правительством были приняты четыре законодательных акта по социальному страхованию, в которых серьёзно пересматривались и исправлялись многие недостатки Закона, принятого III Государственной Думой в 1912 г.

5 этап. С октября 1917 по ноябрь 1921 года

Советская власть начала свою деятельность по реформе социального страхования с Декларации Народного комиссара труда от 30 октября (12 ноября) 1917 г. о введении в России \"полного социального страхования\". Основные положения Декларации были следующие:

распространение страхования на всех без исключения наемных рабочих, а также на городскую и сельскую бедноту;

распространение страхования на все виды потери трудоспособности (на случай болезни, увечья, инвалидности, старости, материнства, вдовства, сиротства, безработицы);

возложение всех расходов по страхованию на предпринимателей и государство;

возмещение полного заработка в случае утраты трудоспособности и безработицы;

Проводимые Советским Правительством реформы способствовали осуществлению полного социального страхования на началах полной централизации. Логическим продолжением начатой политики слияния наркомздравовской и страховой медицины стало принятие Декрета от 31.10 1918 г., которым было утверждено \"Положение о социальном обеспечении трудящихся\". В новом Положении термин \"страхование\" был заменен на термин \"обеспечение\". Это соответствовало концепции Советского Правительства о том, что через год после Октябрьской революции капитализм уже ликвидирован и Россия стала \"социалистической" и, следовательно, капиталистический институт социального страхования должен был уступить свое место социалистическому институту социального обеспечения. Содержание Декрета от 31.10 1918 г. полностью этому соответствовало. 19.02.1919 г.В.И. Ленин подписал Декрет \"О передаче всей лечебной части бывших больничных касс Народному Комиссариату Здравоохранения", в результате чего все лечебное дело передавалось Народному Комиссариату Здравоохранения и его отделам на местах. Таким образом, этим Декретом кассовая медицина упразднялась. Результаты такой реформы на первых порах в деле борьбы с инфекционными заболеваниями были достаточно убедительными. Значительно снизились уровень заболеваемости социальными болезнями (туберкулезом, сифилисом и др.), детская смертность и т.д. .

6 этап. С ноября 1921 по 1929 год

C 1921 г. в стране была провозглашена новая экономическая политика, и Правительство вновь обратилось к элементам страховой медицины, о чем свидетельствуют постановления Совета Народных Комиссаров и ВЦИК за период с 1921 по 1929 г.15.11.1921 г. издается Декрет \"О социальном страховании лиц, занятых наемным трудом", в соответствии с которым вновь вводится социальное страхование, распространяющееся на все случаи временной и стойкой утраты трудоспособности. Для организации социального страхования на случай болезни были установлены страховые взносы, ставки которых определялись Советом Народных Комиссаров и дифференцировались в зависимости от числа занятых на предприятии лиц и условий труда. Впервые этим Декретом устанавливался порядок взимания взносов, при этом основными сборщиками стали комиссии по охране труда и социального обеспечения.

7 этап. С 1929 по июнь 1991 года

Этот этап можно охарактеризовать как период государственного здравоохранения, в течение которого в силу объективной политической и экономической ситуации сформировался остаточный принцип финансирования системы охраны здоровья.

8 этап. С июня 1991 года по настоящее время

И лишь с принятием Закона РСФСР \"О медицинском страховании граждан в РСФСР\" 28 июня 1991 г. можно начать говорить о новом этапе в развитии и дальнейшем продвижении социально значимой идеи обязательного медицинского страхования в нашей стране.

Развитие добровольного медицинского страхования:

ДМС вновь появилось на российском рынке страховых услуг только в 1991 г.

Сначала рассмотрим развитие договоров ДМС и вносимые в них изменения.

В период 1991-1993 гг. основу ДМС составляли договора, предусматривающие:

уплату страхователем страховой премии, включающей в себя стоимость гарантированного договором лечения, а также расходы на ведение дела;

прикрепление застрахованного контингента к выбранному страхователем лечебному учреждению или учреждениям;

оплату фактически оказанных в рамках программы услуг;

возврат страхователю (застрахованным) неизрасходованного на оплату лечения страхового взноса.

В указанных договорах ответственность страховщика ограничивалась размером уплаченного взноса, иногда за минусом расходов на ведение дела. В силу специфики налогообложения договоры ДМС стали использоваться страхователями - юридическими лицами не столько для обеспечения застрахованным гарантий получения предусмотренной договором медицинской помощи, сколько в основном для выплат дополнительных средств своим сотрудникам через возврат неизрасходованного взноса.

В период с 1993 по 1994 г. появляются договора ДМС, предусматривающие предел ответственности страховщика по оплате застрахованным медицинских в размере страховой суммы, превышающей величину страхового взноса. Эти виды договоров появились в силу постепенного развития страхового рынка и в результате усиления требований в отношении соблюдения принципов страхования со стороны Федеральной службы России по надзору за страховой деятельностью. Данные виды страхования возврат страховых взносов уже не предусматривают.д.остаточно распространенными становятся варианты, предусматривающие страхование на предоставление медицинской помощи по монополису в виде оказания услуг по госпитализации или разового оказания медицинской услуги. Однако размер страхового взноса зависит в большей степени от стоимости медицинской услуги и не отражает реальной стоимости риска.

Третий этап развития ДМС начался с 1995г., когда страховщикам было запрещено проводить операции ДМС по договорам, предусматривающим возврат страхователю неизрасходованной на оплату лечения части страхового взноса по окончании срока страхования. С этого момента становится актуальным вопрос о необходимости проведения медицинского страхования как одного из классических рисковых видов страхования, позволяющего страховой компании брать на себя обязательства по предоставлению медицинской помощи без лимита.

1.2 Сущность медицинского страхования

Статьей 1 Закона РФ от 28.06.1991 N 1499-1 "О медицинском страховании граждан в Российской Федерации" (далее - Закон N 1499-1) определено, что медицинское страхование является формой социальной защиты интересов населения в охране здоровья. Медицинское страхование осуществляется в двух видах:обязательном (ОМС)

добровольное (ДМС).

ОМС является составной частью государственного социального страхования и обеспечивает всем гражданам РФ равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

В качестве субъектов медицинского страхования, согласно ст.2 Закона N 1499-1, выступают:

гражданин;

страхователь;

страховая медицинская организация;

медицинское учреждение.

Страхователями при ОМС являются:

органы исполнительной власти субъектов РФ и органы местного самоуправления (для неработающего населения);

организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, частные нотариусы, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством РФ начисляются налоги в части, подлежащей зачислению в ФОМС (для работающего населения).

Страхователями при ДМС выступают:

отдельные граждане, обладающие гражданской дееспособностью;

предприятия, представляющие интересы граждан.

Страховые медицинские организации - юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения (ЛПУ), научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно. Медицинские учреждения, осуществляющие свою деятельность на основании договоров со страховыми медицинскими организациями, получают соответствующую плату за оказание застрахованным медицинской помощи и иных услуг. При этом согласно ст.24 Закона 1499-1 тарифы на медицинские и иные услуги при ДМС устанавливаются по соглашению между СМО и предприятием, организацией, учреждением или лицом, предоставляющим эти услуги.

Статьей 4 Закона N 1499-1 установлено, что медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. При этом данные субъекты выполняют обязательства по заключенному договору в соответствии с законодательством РФ. Договор медицинского страхования является соглашением между страхователем и страховой медицинской организацией, на основании которого последняя обязуется организовывать и финансировать предоставление застрахованным медицинской помощи определенного объема и качества или иных услуг по программам медицинского страхования.

Договор медицинского страхования должен содержать:

наименования сторон;

сроки действия договора;

численность застрахованных;

размер, сроки и порядок внесения страховых взносов;

перечень медицинских услуг, соответствующих программам обязательного или добровольного медицинского страхования;

права, обязанности, ответственность сторон и иные не противоречащие законодательству РФ условия.

Договоры страхования заключаются в соответствии с требованиями действующего законодательства (ст.934, 940, 942-943 ГК РФ). Форма типовых договоров обязательного и добровольного медицинского страхования, порядок и условия их заключения устанавливаются Советом министров РФ. Относительно ДМС такая форма утверждена Постановлением N 41.

Обратите внимание: место и время заключения договора законодательством жестко не регламентируются. Однако указание номера, даты и места подписания договора в дальнейшем могут иметь значение при определении ряда правоотношений, например, место проведения судебного разбирательства в случае возникновения спора по договору.

Договор медицинского страхования считается заключенным с момента уплаты первого страхового взноса, если условиями договора не установлено иное. Размер страхового взноса на ДМС, в соответствии со ст.17 Закона N 1499-1, определяется по соглашению сторон.

Следует отличать действие страхования (осуществления страховой защиты путем страховых выплат при наступлении страховых случае) от срока страхования. Срок страхования - это период (календарный срок) действия договора ДМС. Действие страхования начинается с момента вступления договора страхования в силу, то есть уплаты страхователем страховой премии или первого ее взноса, если согласно ст.957 ГК РФ договором не предусмотрено иное. Завершается страховая защита обычно с истечением срока действия договора или досрочно при выполнении страховщиком своих обязательств перед страхователем по страховым выплатам в размере страховой суммы, предусмотренной договором.

При уплате страховой премии в рассрочку неуплата очередного страхового взноса при ДМС, согласно ч.3, 4 ст.954 ГК РФ, может служить основанием для страховщика не осуществлять страховую защиту в течение определенного правилами страхования периода (до уплаты взноса) либо расторгнуть договор страхования досрочно. Таким образом, действие страхования по продолжительности может не совпадать со сроком страхования.

В соответствии со ст.970 ГК РФ медицинское страхование является специальным видом страхования. Нормы гл.48 ГК РФ применяются к медицинскому страхованию, поскольку о данном страховании не установлено иное. [2]

Условия договора могут быть изменены при наличии существенных причин по письменному соглашению сторон. Договор страхования прекращается, и застрахованный теряет право на получение медицинской помощи по договору ДМС в случаях:

смерти застрахованного лица;

истечения срока действия договора страхования;

требования (инициативы) одной из сторон договора в случае нарушения другой стороной правил страхования;

ликвидации страховщика в порядке, установленном действующим законодательством;

ликвидации страхователя - юридического лица, если застрахованный не принял на себя обязательства по уплате страхового взноса;

принятия судом решения о признании договора недействительным, а также в некоторых других случаях, предусмотренных законодательством РФ.

Во всех случаях прекращения договора ДМС страхователь обязан вернуть страховщику страховой полис и страховые карточки, действие которых прекращается. При признании судом страхователя недееспособным либо ограниченным в дееспособности в период действия договора добровольного медицинского страхования его права и обязанности переходят к опекуну или попечителю, действующему в его интересах.

Страховой медицинский полис. Каждый гражданин, в отношении которого заключен договор медицинского страхования или который заключил такой договор самостоятельно, получает на руки страховой медицинский полис. Данная норма установлена ст.5 Закона N 1499-1. Также этой статьей предусмотрено, что форма страхового медицинского полиса и инструкция по его ведению утверждаются Советом министров РФ. В полисе указываются: фамилия, имя, отчество, пол, возраст, место работы, социальное положение, адрес застрахованного, а также срок действия договора.

При утрате полиса по личному заявлению гражданина, поданному представителю страхователя или в страховую медицинскую организацию, выдавшую полис, ему предоставляется дубликат полиса.

Практически у каждого гражданина Российской Федерации есть страховой медицинский полис, на основании которого населению оказывается бесплатная медицинская помощь в рамках программы обязательного медицинского страхования.

Организации и предприниматели, производящие выплаты физическим лицам, являются плательщиками единого социального налога. Определенная доля ЕСН уплачивается в фонды обязательного медицинского страхования (ОМС).

Законом РФ от 28.06.91 N 1499-1 "О медицинском страховании граждан в Российской Федерации" (далее - Закон о медицинском страховании) установлены два вида медицинского страхования: обязательное и добровольное. В статье 2 этого закона сказано, что в качестве субъектов медицинского страхования выступают граждане, страхователи, страховые медицинские организации и медицинские учреждения. Граждане являются застрахованными лицами. Кто будет для них страхователем по обязательному медицинскому страхованию, зависит от того, работают они или нет. Что касается работающих граждан, то страхователями выступают работодатели, заключившие с ними трудовые или гражданско-правовые договоры. Для неработающего населения страхователями являются органы исполнительной власти субъектов РФ и органы местного самоуправления.

Страховая медицинская организация осуществляет обязательное медицинское страхование только при наличии лицензии на право заниматься этой деятельностью.

В обязанности такой организации входит финансирование предоставления застрахованным лицам медицинской помощи по программам обязательного медицинского страхования. Медицинские учреждения осуществляют деятельность по оказанию медицинской помощи населению на основании лицензии.

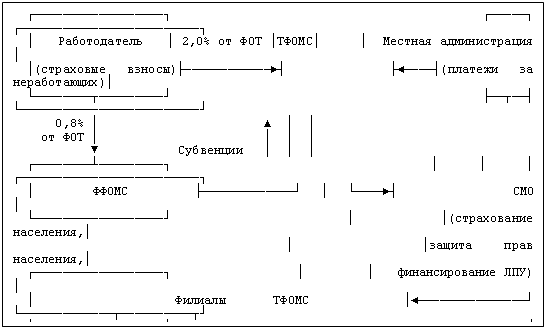

С целью реализации государственной политики в области обязательного медицинского страхования граждан созданы федеральный и территориальные фонды обязательного медицинского страхования (далее - ФФОМС и ТФОМС).

Они аккумулируют поступающие от страхователей финансовые средства, разрабатывают правила обязательного медицинского страхования граждан, а также выполняют другие функции в рамках реализации возложенных на них задач.

Схематично система обязательного медицинского страхования представлена на рисунке 1.

| ┌──────────────────┐ ┌─────┐ ┌─────────────────────────┐ │ Работодатель │ 2,0% от ФОТ │ТФОМС│ │ Местная администрация │ │(страховые взносы)├────────────►┤ ├◄────┤(платежи за неработающих)│ └────────┬─────────┘ ├──┬──┤ └─────────────────────────┘ 0,8% │ ▲ │ │ от ФОТ │ │ │ │ ▼ Субвенции │ │ │ ┌────────┴─────────┐ │ │ │ ┌─────────────────────────┐ │ ФФОМС ├─────────────┘ │ └────►┤ СМО │ └──────────────────┘ │ │(страхование населения,│ │ │защита прав населения,│ ┌──────────────────┐ │ │ финансирование ЛПУ) │ │ Филиалы ТФОМС │◄───────────────┘ └─────────────┬──────────┬┘ └────────┬─────────┘ Подушевой норматив │ │ │ ┌─────────────────────────────────┐ │ │ │ │ ЛПУ ├◄────┘ │ │ │(производитель медицинских услуг)│ │ │ └───┬────────────┬───────────┬────┘ │ │ ▼ ▼ ▼ │ │ ┌───┴────────────┴───────────┴────┐ │ └────────►┤ Застрахованное население ├◄───────────────┘ Оказание услуг │ (потребитель медицинских услуг) │ └─────────────────────────────────┘ |

|

Рисунок

В качестве субъектов медицинского страхования выступают: гражданин, страхователь, страховая медицинская организация, медицинское учреждение.

Страхователями при обязательном медицинском страховании являются органы исполнительной власти субъектов Российской Федерации и органы местного самоуправления - для неработающего населения; организации, физические лица, зарегистрированные в качестве индивидуальных предпринимателей, частные нотариусы, адвокаты, физические лица, заключившие трудовые договоры с работниками, а также выплачивающие по договорам гражданско-правового характера вознаграждения, на которые в соответствии с законодательством Российской Федерации начисляются налоги в части, подлежащей зачислению в фонды обязательного медицинского страхования, - для работающего населения.

Страхователями при добровольном медицинском страховании выступают отдельные граждане, обладающие гражданской дееспособностью, или (и) предприятия, представляющие интересы граждан.

Страховыми медицинскими организациями выступают юридические лица, осуществляющие медицинское страхование и имеющие государственное разрешение (лицензию) на право заниматься медицинским страхованием.

Медицинскими учреждениями в системе медицинского страхования являются имеющие лицензии лечебно-профилактические учреждения, научно-исследовательские и медицинские институты, другие учреждения, оказывающие медицинскую помощь, а также лица, осуществляющие медицинскую деятельность как индивидуально, так и коллективно.

При обязательном медицинском страховании регистрацию страхователей осуществляют территориальные фонды обязательного медицинского страхования. Это установлено статьей 9.1 Закона о медицинском страховании. Порядок регистрации зависит от категории страхователя.

Так, с 1 января 2004 года организации и индивидуальные предприниматели освобождены от обязанности самостоятельно регистрироваться в государственных внебюджетных фондах, в том числе и в ТФОМС. Согласно Федеральному закону от 08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных предпринимателей" налоговый орган самостоятельно в течение пяти рабочих дней направляет в государственные внебюджетные фонды сведения из единых государственных реестров юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ и ЕГРИП). После получения данной информации территориальный фонд обязательного медицинского страхования в пятидневный срок обязан зарегистрировать организацию или предпринимателя в качестве страхователей, а также известить их о присвоенном регистрационном номере. Такой порядок определен статьей 9.1 Закона о медицинском страховании.

Для некоторых категорий страхователей предусмотрена иная процедура регистрации в ТФОМС - они должны вставать на учет в фонде самостоятельно. Для регистрации в качестве страхователей данным лицам необходимо в 30-дневный срок подать заявление в соответствующий ТФОМС (см. табл.1).

Таблица 1. Порядок регистрации страхователей в ТФОМС

За нарушение срока подачи заявления о постановке на учет в налоговом органе или органе государственного внебюджетного фонда статья 15.3 КоАП РФ устанавливает административную ответственность - наложение административного штрафа на должностных лиц в размере от 5 до 10 МРОТ. Если налогоплательщик, не подав заявление о постановке на учет, начал осуществлять деятельность, то размер административного штрафа составляет от 20 до 30 МРОТ.

1.3 Правовое регулирование медицинского страхования

Постановлением Правительства РФ от 23.01.1992 N 41 утверждено Общее положение о страховых медицинских организациях[3] (далее - Постановление N 41). В соответствии с п.1 данного положения страховой медицинской организацией (СМО) является юридическое лицо, имеющее государственную лицензию на право заниматься медицинским страхованием на основании Закона N 1499-1.Согласно п.2 Положения о страховых медицинских организациях, осуществляющих обязательное медицинское страхование, утвержденного Постановлением СМ РФ от 11.10 1993 N 1018[4], страховая медицинская организация вправе одновременно осуществлять обязательное и добровольное медицинское страхование, но не иные виды страховой деятельности. При этом на право заниматься каждым видом медицинского страхования выдается отдельная лицензия[5]. Статьей 16 Закона N 1499-1 установлено, что государственная лицензия на право заниматься медицинским страхованием выдается органами Федеральной службы России по надзору за страховой деятельностью в соответствии с законодательством, действующим на территории РФ.

Страховая медицинская организация является самостоятельным хозяйствующим субъектом любой формы собственности и руководствуется в своей деятельности законодательством РФ. Согласно ст.14 Закона N 1499-1 СМО не входят в систему здравоохранения. Кроме этого, их учредителями не могут быть органы управления здравоохранением и медицинские учреждения. Данные учреждения имеют право владеть акциями страховых медицинских организаций. Суммарная доля акций, принадлежащих органам управления здравоохранением и медицинским учреждениям, не должна превышать 10% общего пакета акций СМО.

Права и обязанности страховой медицинской организации установлены в ст.15 Закона N 1499-1. СМО имеет право:

свободно выбирать медицинские учреждения для оказания медицинской помощи и услуг по договорам медицинского страхования;

устанавливать размер страховых взносов по ДМС;

принимать участие в определении тарифов на медицинские услуги;

предъявлять в судебном порядке иск медицинскому учреждению или (и) медицинскому работнику на материальное возмещение физического или (и) морального ущерба, причиненного застрахованному по их вине.

К обязанностям СМО, в частности, относятся:

заключать договоры на оказание медицинских, оздоровительных и социальных услуг гражданам по ДМС с любыми медицинскими или иными учреждениями;

с момента заключения договора медицинского страхования выдавать страхователю или застрахованному страховые медицинские полисы;

возвращать часть страховых взносов страхователю или застрахованному, если это предусмотрено договором медицинского страхования;

контролировать объем, сроки и качество медицинской помощи в соответствии с условиями договора;

защищать интересы застрахованных.

Добровольное медицинское страхование осуществляется за счет прибыли (доходов) предприятий и личных средств граждан путем заключения договора (ст.17 Закона N 1499-1). Для обеспечения устойчивости страховой деятельности СМО создают резервные фонды по видам страхования за счет вложения от 15% до 20% средств, полученных по договорам медицинского страхования. Кроме этого, страховые организации вправе формировать фонд финансирования мероприятий по предупреждению наступления страховых случаев. В страховой медицинской организации, занимающейся медицинским страхованием населения, соотношение собственных и привлеченных финансовых ресурсов не может быть более 1: 20.

Пунктом 3 Постановления N 41 определено, что СМО заключает договоры медицинского страхования со страхователями и медицинскими учреждениями.

Обязательное медицинское страхование регулируется следующими основными нормативными документами:

Законом Российской Федерации от 28.06.91 N 1499-1 "О медицинском страховании граждан в Российской Федерации".

Типовыми правилами обязательного медицинского страхования граждан, утвержденными Федеральным фондом обязательного медицинского страхования от 3 октября 2003 года N 3856/30-3/и.

Положением о страховых медицинских организациях, осуществляющих обязательное медицинское страхование, утвержденного постановлением Совета Министров - Правительства Российской Федерации от 11 октября 1993 года N 1018.

Положением о территориальном фонде обязательного медицинского страхования, утвержденным постановлением Верховного Совета Российской Федерации от 24.02.93 N 4543-1.

Правилами регистрации страхователей в территориальном фонде обязательного медицинского страхования при обязательном медицинском страховании, утвержденными постановлением Правительства Российской Федерации от 15 сентября 2005 года N 570.

Планируется уже в конце 2009 февраля отправить на рассмотрение в Правительство РФ Закон "Об обязательном медицинском страховании"

1.4 Финансовые основы медицинского страхования

1. Добровольное медицинское страхование.Для обеспечения исполнения обязательств по страхованию страховщики формируют страховые резервы. Правила создания резервов по страхованию иному, чем страхование жизни[6] утверждены Приказом Минфина РФ от 11.06.2002 N 51н[7] (далее - Правила). В пункте 3 Правил указано, что расчет страховых резервов производится страховщиком на основании Положения о формировании страховых резервов по страхованию иному, чем страхование жизни[8], утвержденного страховщиком и представленного в Федеральную службу страхового надзора в течение месяца с момента утверждения.

В соответствии с п.6 Правил страховые организации должны создавать следующие резервы:

незаработанной премии (РНП);

убытков;

заявленных, но не урегулированных убытков (РЗУ);

произошедших, но не заявленных убытков (РПНУ);

стабилизационный резерв (СР) и др.

Расчет страховых резервов осуществляется на конец отчетного периода при составлении бухгалтерской отчетности (п.11 Правил). Для создания резервов все договоры распределяются по учетным группам. В соответствии с п.14 Правил договорам ДМС соответствует учетная группа 2 "Добровольное медицинское страхование (сострахование)".

В пункте 15 Правил установлено, что для расчета страховых резервов страховщик внутри учетной группы может вводить дополнительные учетные группы договоров в зависимости от условий договоров, объектов страхования, местонахождения объектов страхования и перечня страховых рисков. Для обобщения информации о страховых резервах предназначен одноименный счет 95, к которому могут открываться субсчета:

"Резерв незаработанной премии";

"Результат изменения резерва не заработанной премии";

"Резерв заявленных, но не урегулированных убытков";

"Результат изменения в резерве заявленных, но не урегулированных убытков" и др.

Пример.

На 30 июня 2007 г. ООО СК "Надежный гарант" был рассчитан РНП в размере 2 560 000 руб. На конец предыдущего отчетного периода (на 30.04.2007) сумма РНП составила 2 390 000 руб.

Для отражения операций по формированию страхового резерва бухгалтер СК "Надежный гарант" 30 июня сделает следующие проводки:

Формирование резервов по прекращенным договорам. Так как формирование РНП по прекращенному договору не предусмотрено, в конце отчетного периода, в котором прекращен договор, резерв высвобождается как доход.

Досрочное прекращение договора повлияет на финансовый результат компании следующим образом:

списание дебиторской задолженности приведет к убытку;

высвобождение РНП дает прибыль.

Если страховые взносы распределены равномерно по сроку действия договора, то разница между неуплаченными взносами и высвобожденным резервом будет приблизительно равна части расходов на заключение договора, то есть пропорциональна части вознаграждения агента. Высвобождение РНП увеличивает заработанную премию, которая задействована в расчете РПНУ: чем больше заработанная премия, тем больше может быть РПНУ.

2. Обязательное медицинское страхование.

Одним из основных источников финансирования как федерального, так и территориальных фондов обязательного медицинского страхования являются поступления единого социального налога в доле, уплачиваемой в эти фонды. Кроме поступлений в виде ЕСН финансовые средства указанных фондов образуются за счет:

поступлений добровольных взносов юридических и физических лиц;

доходов от использования временно свободных финансовых средств и нормированного страхового запаса;

поступлений из иных источников, не запрещенных законодательством.

Порядок исчисления и уплаты ЕСН налогоплательщиками изложен в главе 24 Налогового кодекса. Контроль за правильностью исчисления и своевременностью уплаты налога предоставлен налоговым органам. Кроме того, налоговые органы осуществляют все формы налогового контроля, в частности проводят выездные и камеральные проверки налогоплательщиков по вопросу правильности исчисления налога (в том числе в части ОМС), привлекают к ответственности за совершение налоговых правонарушений.

Глава 24 Налогового кодекса устанавливает порядок исчисления и уплаты ЕСН, зачисляемого в федеральный бюджет и внебюджетные фонды.

Налоговая база по ЕСН в части, зачисляемой в федеральный и территориальные фонды ОМС, всегда одинакова. Она исчисляется по общим правилам формирования налоговой базы по ЕСН.

Таблица 1. Порядок регистрации страхователей в ТФОМС

Исчисление ЕСН в части, уплачиваемой в фонды ОМС

То есть в налоговую базу включаются выплаты и иные вознаграждения, начисляемые в пользу физических лиц по трудовым, гражданско-правовым и авторским договорам, предметом которых является выполнение работ и оказание услуг. Об этом сказано в статье 237 Кодекса.

Не включаются в налоговую базу суммы, перечисленные в статье 238 НК РФ. В частности, пособия по временной нетрудоспособности, по уходу за больным ребенком, по безработице и др. Кроме того, из объекта налогообложения согласно пункту 3 статьи 236 Кодекса исключаются выплаты и вознаграждения, не отнесенные к расходам, уменьшающим налоговую базу по налогу на прибыль.

Налоговая база по ЕСН, зачисляемому в фонды обязательного медицинского страхования, определяется отдельно по каждому физическому лицу, в пользу которого осуществлены выплаты. Эта норма содержится в пункте 2 статьи 237 НК РФ и распространяется на исчисление ЕСН во все фонды и в федеральный бюджет.

Для реализации этой нормы предусмотрены индивидуальные карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного ЕСН и страховых взносов на обязательное пенсионное страхование. Форма индивидуальных карточек и порядок их заполнения утверждены приказом МНС России от 27.07.2004 N САЭ-3-05/443@. Формы карточек носят рекомендательный характер, поэтому налогоплательщики имеют право изменять и дополнять их содержание.

Сумма единого социального налога исчисляется налогоплательщиком отдельно в ФФОМС и ТФОМС и определяется как соответствующая процентная доля налоговой базы.

Ставки налога установлены в статье 241 Налогового кодекса. Для ЕСН (в том числе и для части налога, зачисляемой в фонды ОМС) предусмотрена регрессивная шкала налогообложения (табл.2).

Если в состав организации входят обособленные подразделения, то порядок исчисления и уплаты ЕСН в части, зачисляемой в фонды ОМС, имеет свои особенности. Так, в пункте 8 статьи 243 НК РФ установлено, что обособленные подразделения исполняют обязанности организации по уплате налога и представлению налоговых деклараций (расчетов по налогу). Причем это относится только к тем обособленным подразделениям, которые имеют отдельный баланс, расчетный счет и начисляют выплаты в пользу физических лиц.

Таблица 2. Ставки ЕСН по обязательному медицинскому страхованию

Сумма ЕСН, подлежащая уплате по месту нахождения обособленного подразделения, определяется исходя из величины налоговой базы, относящейся к этому подразделению.

Сведения об исчисленной сумме налога, в том числе подлежащего зачислению в фонды ОМС, отражаются в налоговой декларации (расчете по авансовым платежам). Обособленные подразделения, имеющие отдельный баланс, расчетный счет и начисляющие выплаты в пользу физических лиц, подают декларацию (расчет) по месту своего нахождения.

Налогоплательщики отчитываются по отчислениям на обязательное медицинское страхование, представляя декларацию по ЕСН. Срок ее подачи в налоговые органы - не позднее 30 марта следующего года. Расчет по авансовым платежам по ЕСН подается не позднее 20-го числа месяца, следующего за отчетным периодом. В фонды обязательного медицинского страхования отчетность представлять не нужно.

Начисленные суммы ЕСН в части обязательного медицинского страхования налогоплательщики перечисляют отдельными платежными поручениями в ФФОМС и ТФОМС.

Глава 2. Организация медицинского страхования в России: проблемы, сущность

2.1 Общие проблемы системы медицинского страхования

1. Проблемы обязательного медицинского страхования.В последние годы с регулярной периодичностью в российском обществе возникает интерес к проблеме медицинского страхования, что по времени совпадает с обсуждением данного вопроса в верхних этажах исполнительной и законодательной власти.

Итак, каковы же проблемы обязательного медицинского страхования (ОМС) в современной России. Их несколько. Приведем их в следующем порядке:

Проблема политическая - существует политическое намерение реформировать медицинское страхование, высказываемое в ежегодных посланиях Президента Российской Федерации Федеральному Собранию, и пока политическое решение по этому вопросу отсутствует.

Проблема экономическая - существующая, в соответствии с действующим Законом “О медицинском страховании граждан в РФ” №1499 от 28 июня 1991 года, система финансирования медицинского страхования, хотя и предусматривает страхование неработающего населения за счет средств местных и региональных бюджетов, но не определяет механизм финансирования этого страхования.

Проблема социальная - медицинское страхование не находит поддержки ни у населения, ни у врачей. У медицинского страхования нет социальной базы.

Проблема организационная - созданная инфраструктура обязательного медицинского страхования (далее - ОМС), различная в субъектах Федерации, находящаяся под жестким контролем исполнительной власти субъектов Федерации, не имеет реальной возможности исполнять свое функциональное предназначение в полном объеме в соответствии с законодательством.

Проблема информационной поддержки - все еще не удалось обеспечить адекватную информационную поддержку процессам перехода к медицинскому страхованию. Зачастую в средствах массовой информации высказываются поверхностные суждения по данному сложному предмету не совсем профессионально-подготовленными людьми.

Проблема терминологическая - существует серьезная путаница в терминологии: в обиход запущены различные термины, которые искажают представление, как о сущности медицинского страхования, так и его принципах.

Обратимся к проблеме экономической. Она имеет несколько аспектов.

Анализ данных Федерального фонда ОМС о поступлении страховых платежей в 2008 году свидетельствует о значительной дифференциации в финансовом обеспечении населения субъектов Федерации средствами ОМС в рублях на одного жителя: максимум - 5055,9 руб., минимум - 221,5 руб., при средним показателе по России - 926,3 руб. Еще большая дифференциация в финансовом обеспечении средствами ОМС неработающего населения страны максимум - 2500 руб. на одного человека в год и минимум 4,4 руб. - год.

Недостаточное поступление финансовых ресурсов в систему ОМС (по некоторым оценкам Базовая программа ОМС финансируется в различных субъектах Федерации на 55-70%) приводит к дисбалансу экономических возможностей при формировании Базовой программы ОМС по ее финансированию, что, в свою очередь, ведет к росту неформальных платежей населения.

Существует острая необходимость выравнивания возможностей субъектов Федерации в реализации программы обязательного медицинского страхования, которая требует большей централизации финансовых ресурсов для последующего их распределения между нуждающимися в дотациях регионами.

Использование единого социального налога как механизма сбора средств в системе страхования приводит к тому, что, с одной стороны, увеличивается количество собираемых в виде налога финансовых ресурсов, с другой стороны, выхолащивается сама идея страхования: страховой взнос заменен налоговым платежом работодателей, что исключает любое участие граждан в страховании. Застрахованные, ради которых и затевалось медицинское страхование, еще более отдалились от системы, они в ней участвуют в качестве пассивных потребителей, за которых все решено.

Фактически, в формировании финансовых ресурсов медицинского страхования не участвуют ни представители медицинских работников, ни представители застрахованных (пациентов и потенциальных пациентов). Существующий механизм распределения собранных ресурсов ни чем не отличается от распределения бюджетных средств. Кроме того, любая страховая система (в том числе и обязательная) предусматривает прозрачность, которая обеспечивается с помощью как общественного, так и личного контроля застрахованных за формированием и расходованием страхового фонда.

Сутью социальной проблемы медицинского страхования в нашей стране является то, что использование медицинского страхования (обязательного и добровольного) не находит поддержки как среди врачей, так и среди населения. Поддерживают медицинское страхование не более 14% врачей. Такой уровень поддержки отмечают и другие авторы. Кроме того, отношение населения к медицинскому страхованию крайне противоречиво и имеет явную тенденцию к отрицательному. Таким образом медицинское страхование, как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу.

В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской помощи, оказываемой в рамках медицинского страхования.

Как минимум, этих моделей было четыре:

страховая модель (в территориях работали фонды ОМС и страховые компании, которые осуществляли деятельность в соответствии с действующим законодательством);

фондовая модель (в территориях работали только фонды ОМС, которые выполняли роль страховщиков, а страховые компании не работали или отсутствовали вообще);

смешанная модель (и фонды ОМС и страховые компании существовали и выполняли роль страховщиков);

нулевая модель (все финансовые ресурсы медицинского страхования зачислялись в бюджет и механизмы медицинского страхования не использовались). В этом заключается часть организационной проблемы медицинского страхования.

Другая часть этой проблемы заключалась в том, что подобное “разнообразие" далеко не всегда позволяло гражданам, застрахованным в разных субъектах Федерации не только реализовать свое право на получение медицинской помощи в рамках базовой программы ОМС, если они находились не по месту своего жительства, но зачастую и претендовать на получение медицинской помощи вообще. Исключение составляли только случаи экстренной помощи.

Наличие обозначенной выше проблемы способствовало региональным диспропорциям в становлении и развитии системы медицинского страхования, что в свою очередь приводило к значительной дифференциации конституционных прав и реальных возможностей населения в получении медицинской помощи. До сих пор данная проблема решена не в полном объеме.

Кроме того, управление территориальными фондами ОМС осуществляется органами исполнительной власти субъектов Федерации, что предоставляло возможность нецелевого использования финансовых ресурсов медицинского страхования.

Любые реформации требуют информационной поддержки, которая, прежде всего, необходима для консолидации уже существующих сторонников перемен и привлечения в их число новых. В определенные исторические периоды, когда происходят значимые для всего общества изменения (а к таким можно отнести и введение медицинского страхования), информационная поддержка должна приобретать характер пропаганды. При этом пропаганда должна носить не огульный а целенаправленный характер. В нашем случае следовало бы сосредоточить усилия на разъяснительной работе среди медицинского персонала. Следует с сожалением констатировать, что этого сделано не было.

Мировая практика свидетельствует о том, что основным способом решения проблемы адаптации бюджетной модели здравоохранения к условиям рыночной экономики является институт медицинского страхования.

В России введение страхового механизма мобилизации дополнительных ресурсов в бюджетную модель здравоохранения в виде обязательного медицинского страхования (ОМС) в начале 90-х годов происходило в условиях экономического спада и стагнации экономики страны. В целом это привело к тому, что данная система практически не выполнила свою основную функцию, в лучшем случае данные средства оказались бюджетозамещающими.

Не оправдались также надежды, что введение системы страхования позволит в короткие сроки повысить эффективность системы здравоохранения за счет конкуренции между медицинскими организациями. Это обусловлено тем, что исторически сеть учреждений здравоохранения формировалась на основе принципов построения системы по уровням предоставления медицинской помощи и исключения дублирования. В результате за 10 лет в здравоохранении сохранились прежние принципы организации предоставления медицинской помощи и содержания сети медицинских учреждений при снижении относительных показателей их обеспеченности финансовыми ресурсами.

Вместе с тем, реализация страховых принципов уже сформировала новые методы медико-экономической оценки предоставляемой медицинской помощи, формализованные, в частности, в систему вневедомственного контроля качества медицинской помощи в противовес традиционной системе исключительно ведомственного контроля, существовавшие многие десятилетия в здравоохранении.

Особенно важно отметить, что введение страхования способствовало созданию института прав пациента как потребителя медицинской помощи. Как социальный институт ОМС обеспечивает большую прозрачность финансовых потоков в здравоохранении.

Учитывая вышеизложенное, становится очевидным, что в настоящее время крайне необходимо провести модернизацию ОМС, сконцентрировав основные усилия на достижении сбалансированности ресурсов и обязательств системы, а также создать условия и предпосылки реформирования здравоохранения.

2. Проблемы добровольного медицинского страхования.

Практика проведения ДМС в России показывает, что существует ряд сложностей и проблем, которые препятствуют дальнейшему Эффективному развитию ДМС.

Во-первых, существующее несоответствие между законодательными документами (Законом РФ "О медицинском страховании" и Законом "О страховании" в части возврата части страхового взноса, оформления договора ДМС и др.).

Во-вторых, отсутствие налоговых льгот на доход граждан в части средств, направляемых на ДМС (предоставление данных налоговых льгот представляется оправданным в связи с тем, что ДМС осуществляет частичное финансирование государственного здравоохранения).

В-третьих, стремление большинства медицинских учреждений компенсировать недостаток бюджетных ассигнований за счет предоставления медицинских услуг в рамках ДМС зачастую в ущерб их качеству.

В-четвертых, отсутствие у страховых компаний банка статистических данных (статистика заболеваемости, ее распределение по полу, возрасту, профессии, виду заболеваний и т.п.), который является основанием для расчета страховых взносов.

В-пятых, в настоящее время программы обязательного и добровольного медицинского страхования не конфликтуют между собой, в связи систем что ОМС предоставляет гражданам гарантируемый минимум бесплатных медицинских услуг, а добровольное страхование - сверх этого минимума, что позволяет значительно расширить спектр предлагаемых медицинских услуг.

Однако, несмотря на видимые преимущества такой системы, ее существенным недостатком является то, что полис ни обязательного, ни добровольного медицинского страхования не обеспечивает страхователя покрытием на случай возникновения смертельно опасного заболевания. Программа ОМС не охватывает крупные риски в силу ограниченности финансовых ресурсов. А что касается программ добровольного страхования, то включение подобных рисков в общее страховое покрытие значительно усложняет методику расчета страховых тарифов. Если обычное страхование расходов на лечение относится к группе рисковых видов страхования и расчет тарифов производится по методике, принятой в имущественных видах страхования, то страхование от критических заболеваний требует иных подходов к расчету платежей. Это объясняется, во-первых, долгосрочным характером страхового покрытия и, во-вторых, тем, что такой вид страхования сочетает в себе черты рискового и накопительного страхования.

Хотелось бы выделить наиболее общие проблемы, стоящих перед медицинским страхованием практически во всех странах и анализ путей возможного решения этих проблем. К таким проблемам относятся: проблема возрастания числа пожилых людей, т.е. "старение" населения; самовозрастающая стоимость (опережающая инфляцию) медицинских услуг, что хотя и является самостоятельной проблемой, но одновременно может рассматриваться и как производная от первой.

2.2 Государственный фонд обязательного медицинского страхования

Федеральный фонд обязательного медицинского страхования реализует государственную политику в области обязательного медицинского страхования граждан как составной части государственного социального страхования.Федеральный фонд является самостоятельным государственным некоммерческим финансовo-кредитным учреждением.

| Федеральный фонд обязательного медицинского страхования |

| Территориальные фонды обязательного медицинского страхования |

| Филиалы территориальных фондов обязательного медицинского страхования |

|

Федеральный фонд является юридическим лицом, имеет самостоятельный баланс, обособленное имущество, счета в учреждениях Центрального банка Российской Федерации и других кредитных организациях, печать со своим наименованием, штампы и бланки установленного образца.

Полное официальное наименование Федерального фонда - Федеральный фонд обязательного медицинского страхования, сокращенное наименование ФОМС.

Основными задачами Федерального фонда являются:

финансовое обеспечение установленных законодательством Российской Федерации прав граждан на медицинскую помощь за счет средств обязательного медицинского страхования в целях, предусмотренных Законом Российской Федерации "О медицинском страховании граждан в Российской Федерации";

обеспечение финансовой устойчивости системы обязательного медицинского страхования и создание условий для выравнивания объема и качества медицинской помощи, предоставляемой гражданам на всей территории Российской Федерации в рамках базовой программы обязательного медицинского страхования;

аккумулирование финансовых средств Федерального фонда для обеспечения финансовой стабильности системы обязательного медицинского страхования.

В целях выполнения основных задач Федеральный фонд:

1) осуществляет выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования;

2) разрабатывает и в установленном порядке вносит предложения о размере взносов на обязательное медицинское страхование;

3) осуществляет в соответствии с установленным порядком аккумулирование финансовых средств Федерального фонда;

4) выделяет в установленном порядке средства территориальным фондам обязательного медицинского страхования, в том числе на безвозвратной и возвратной основе, для выполнения территориальных программ обязательного медицинского страхования;

5) осуществляет совместно с территориальными фондами обязательного медицинского страхования и органами Государственной налоговой службы Российской Федерации контроль за своевременным и полным перечислением страховых взносов (отчислений) в фонды обязательного медицинского страхования;

6) осуществляет совместно с территориальными фондами обязательного медицинского страхования контроль за рациональным использованием финансовых средств в системе обязательного медицинского страхования, в том числе путем проведения соответствующих ревизий и целевых проверок;

7) осуществляет в пределах своей компетенции организационно-методическую деятельность по обеспечению функционирования системы обязательного медицинского страхования;

8) вносит в установленном порядке предложения по совершенствованию законодательных и иных нормативных правовых актов по вопросам обязательного медицинского страхования;

9) участвует в разработке базовой программы обязательного медицинского страхования граждан;

10) осуществляет сбор и анализ информации, в том числе о финансовых средствах системы обязательного медицинского страхования, и представляет соответствующие материалы в Правительство Российской Федерации;

11) организует в порядке, установленном Правительством Российской Федерации, подготовку специалистов для системы обязательного медицинского страхования;

12) изучает и обобщает практику применения нормативных правовых актов по вопросам обязательного медицинского страхования;

13) обеспечивает в порядке, установленном Правительством Российской Федерации, организацию научно-исследовательских работ в области обязательного медицинского страхования;

14) участвует в порядке, установленном Правительством Российской Федерации, в международном сотрудничестве по вопросам обязательного медицинского страхования;

15) ежегодно в установленном порядке представляет в Правительство Российской Федерации проекты федеральных законов об утверждении бюджета Федерального фонда на соответствующий год и о его исполнении;

16) осуществляет в соответствии с законодательством Российской Федерации расходы на реализацию мер социальной поддержки отдельных категорий граждан по обеспечению лекарственными средствами.

Финансовые средства Федерального фонда являются федеральной собственностью, не входят в состав бюджетов, других фондов и изъятию не подлежат.

Финансовые средства Федерального фонда образуются за счет:

1) части страховых взносов (отчислений) хозяйствующих субъектов и иных организаций на обязательное медицинское страхование в размерах, устанавливаемых федеральным законом;

2) ассигнований из федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования;

3) добровольных взносов юридических и физических лиц;

4) доходов от использования временно свободных финансовых средств;

5) нормированного страхового запаса Федерального фонда;

6) поступлений из иных источников, не запрещенных законодательством Российской Федерации.

Страховые взносы (отчисления) в Федеральный фонд перечисляются хозяйствующими субъектами и иными организациями в соответствии с установленным порядком.

Временно свободные финансовые средства Федерального фонда в целях защиты их от инфляции размещаются в банковских депозитах и могут использоваться для приобретения высоколиквидных государственных ценных бумаг.

Доходы от использования временно свободных финансовых средств и нормированного страхового запаса Федерального фонда могут быть направлены на финансирование только тех мероприятий, которые осуществляются в соответствии с задачами Федерального фонда, предусмотренными в настоящем уставе.

Затраты на содержание Федерального фонда, создание и поддержание его материально-технической базы осуществляются в пределах средств, предусмотренных на эти цели бюджетом Федерального фонда.