Диплом на тему Развитие современного инструмента усиления конкурентной позиции кредитной организации

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Федеральное агентство по образованию РФ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«БЕЛГОРОДСКИЙ государственный университет»

Кафедра «Финансы и кредит»

Дипломная работа

Развитие современного инструмента усиления конкурентной позиции кредитной организации.

Студентки VI курса заочного отделения 100352 группы

специальности «Финансы и кредит»

Скорняковой Галины Николаевны

Научный руководитель: д.э.н.,

профессор Флигинских

Татьяна Николаевна

Рецензент: заместитель

начальника управления экономики и финансов

ООО «Финансконсалтинг»_________________________

Белгород 2009

Оглавление

Введение

Глава 1. Роль Паблик Рилейшнз (ПР) на рынке банковских услуг

1.1. Теория и история развития связей с общественностью

1.2. Правовое регулирование ПР – деятельности

1.3. Основные особенности банковского ПР

1.4. Средства взаимоотношения банка с другими общественными институтами через призму ПР

Глава 2. Оценка состояния связей с общественностью Белгородского филиала ОАО «Банк Москвы»

2.1. Общая характеристика ОАО «Банк Москвы»

2.2. Анализ состояния рынка банковских услуг Белгородской области

2.3. Имидж, паблисити Белгородского филиала ОАО «Банк Москвы»

Глава 3. Пути совершенствования и развития связи с общественностью ОАО «Банк Москвы»

3.1. Влияние ПР на ИТ- технологии и новые банковские продукты.

3.2. Интернет канал продвижения банков и банковских услуг.

Заключение

Список используемой литературы

Введение

На сегодняшний день банковский сектор экономики представлен большим количеством банков, работающих в различных отраслях экономики и ориентированных на различных клиентов. В связи с чем очень высока степень конкуренции в данном сегменте рынка. Как известно реклама – двигатель торговли. При этом эффективная реклама в условиях обостряющейся конкуренции в банковском секторе является одним из решающих факторов успешной деятельности финансового института в целом.

Банки, как элемент финансового института являются самыми хрупкими и наиболее зависящими от отношения деловой публики и предпринимательских структур. В формировании гармоничных отношений внутри самого банка, а также между банком и общественностью большую роль играет "Паблик Рилейшнз" ("Public Relations" - PR) и его инструментарий.

Философия ПР пронизывает все этапы рыночного воспроизводства — от идеи товара или услуги до окончательной их реализации. Поэтому своевременное использование основных направлений общественных связей прямо влияет на эффективность функционирования маркетинга как комплексной системы организации производства и сбыта продукции, построенной на основе предварительных рыночных исследований совокупных потребностей покупателей.

В России на сегодняшний день очевидна потребность в разработке и реализации программы изменения отношения в обществе к самому институту коммерческого банка. По мнению многих специалистов в сфере банковского PR и рекламы, необходимо начать проведение так называемой Generic Advertising - кампании, направленной на самые широкие слои населения, призванной сообщить им элементарные сведения о деятельности банков, роли коммерческих банков в экономике, влиянии на уровень жизни, содействующей формированию положительного образа банка как института, выступающего в качестве катализатора развития рыночных отношений.

В данный момент из-за потрясений на мировом финансовом рынке крупнейшие мировые финансовые гиганты понесли огромные убытки. В конечном итоге это приведет к массовым поглощениям сильными игроками слабых и сокращению числа банков на рынке. Необходимость в консолидации российской банковской системы и ее укрупнении становится девизом Банка России. Поэтому сейчас связь с общественностью (PR) в самом общем виде можно определить как сферу деловых коммуникаций, с помощью которой формируется репутация и влияние банка на рынок банковских услуг и поддержания положительного отношение общественности.

На сегодняшний день главная цель бизнеса - не получение прибыли, а приобретение клиентов, конкуренция постепенно увеличивает ассортимент банковских услуг, условия вложения средств, скорость обслуживания клиентов, банковская система развивается и количественно, и качественно. Это подтверждает неразрывную взаимосвязь маркетинга и ПР , именно связи с общественностью служат результативным механизмом преодоления проблем на пути сложного продвижения товаров от изготовителя к конечному потребителю. Для этого необходимо как можно больше уделять внимания эффективной рекламе, так как она являются многофункциональной системой по организации и налаживанию отношений с общественностью.

Целью дипломной работы является изучение инструментов воздействия на состояние общественного мнения и улучшения конкурентной позиции кредитной организации.

Основными задачами данного исследования являются изучение роли связей с общественностью в Российской Федерации; анализа рынка банковских услуг Белгородской области; выявления основных тенденций развития связей с общественностью на примере ОАО «Банка Москвы».

Объектом исследования данной работы является Паблик Рилейшнз Белгородский филиал ОАО «Банк Москвы».

Создание имиджа - это доведение до всеобщего ведома основных достоинств банка, их выпячивание одновременно с попыткой обойти молчанием недостатки и трудности. Репутация складывается на основе прошлых лет, свершившихся фактов, а для построения имиджа можно использовать не только былые и нынешние достижения, но и проекты банка на будущее, а также общественно значимые предложения и «прогрессивные» взгляды банкира. Ведь даже лишь публично проанонсировав какой-то проект, банк уже набирает имиджевые очки.

Сегодня информационно-аналитические службы банков в основном ориентируются на решение оперативных и тактических проблем, занимаясь аналитическим обеспечением активных маркетинговых мероприятий по привлечению выгодной для банка клиентуры, поиска новых рынков и выгодных финансовых инструментов. Все это, безусловно, важная часть работы информационно-аналитической службы. Однако она должна привлекаться и для решения стратегических проблем банка.

В целом, успешная банковская реклама - это всегда интегральное решение нескольких взаимоувязанных задач: формирование имиджа и информирование о банковских продуктах, привлечение новых клиентов и формирование позитивного образа в глазах всего населения, одновременно проявление стабильности и динамизма. При этом эффективная реклама в условиях обостряющейся конкуренции в банковском секторе является одним из решающих факторов успешной деятельности финансового института в целом.

Глава 1. Роль Паблик Рилейшнз (ПР) на рынке банковских услуг

1.1.Теория и история развития связей с общественностью

По мнению основоположника современной концепции ПР Сэма Блэка, содержание связей с общественностью заключается в изучении взаимодействия субъекта управления (фирмы или организации) с многочисленными объектами управления (различных целевых аудиторий — от собственно потребителей до многообразных финансовых институтов, институтов посредников и поставщиков, вплоть до представителей органов власти). При этом очень важна своевременная оценка последствий этого взаимодействия, а также разнообразных реакций на происходящие изменения со стороны групп, входящих в состав целевых аудиторий.

Еще Джон Рокфеллер говорил, что умение общаться с людьми — это товар, который можно купить точно так же, как мы покупаем сахар или кофе. И подчеркивал, что готов заплатить за такое умение больше, чем за что-либо другое на свете. Понятно, что под словом "общаться" американский миллионер имел в виду управление с помощью общения.

На этот же аспект указывали спустя много десятилетий ученые-политологи Российской академии государственной службы при Президенте РФ. В соответствии с их определением, зафиксированным в изданной в 1997г. книге «Связь с общественностью— « Плик Рилейшнз" — государственной власти и управления», ПР — это "специализированная, профессионально организованная деятельность управления, но управления особого рода. Это адресное управление состоянием общественного мнения в определенной сфере, корпоративными отношениями, осуществляемое ненасильственными (а не административно-командными) средствами ".

Исходя из этого можно вывести основную концепцию ПР: зрелая и развитая культура предпринимательства, определенный стиль и имидж фирмы, манера поведения руководителя и персонала между собой и обществом.

Саму же концепцию связей с общественностью можно разделить на три группы.

Первая группа включает активные действия по достижению доброжелательности со стороны общественности, положительной оценки ее результатов профессиональной деятельности фирмы с учетом корпоративной социальной ответственности по основным направлениям функционирования.

Вторая группа направлена на сохранение репутации фирмы за счет поддержания благотворного внутреннего микроклимата в трудовом коллективе, выработки достойного стиля поведения и отказа от тех направлений функционирования, которые хотя и законны, но вступают в противоречия с интересами общественности или вредят взаимопониманию с ней.

Третья группа аспектов практической реализации ПР предполагает такие формы и методы психологического взаимодействия внутри фирмы и за ее пределами, которые позволяют воспитать в каждом специалисте чувство корпоративной социальной ответственности, гордости и заинтересованности не только в результатах труда, но и в пользе, которая предлагается обществу. Преградой в практической реализации ПР могут стать: барьеры взаимонепонимания, возникающие между фирмой и общественностью; пропаганда, стремление что-либо навязать вопреки этическим нормам и общественным интересам; рекламные кампании, направленные исключительно на рост доходов за счет увеличения реализации с использованием недопустимых в обществе средств, хитростей и трюков в целях привлечения внимания.

Связи с общественностью, или ПР, сегодня бурно развиваются как подотрасль бизнеса, включающая живую практику делового общения, человеческих отношений на службе.

Условно, эволюцию бизнеса, а следовательно и ПР можно разделить на пять этапов:

1. Радикальная эволюция профессионального бизнеса, продолжающаяся до начала нашего века. Характерные черты: рынок был не насыщен товарами и услугами. Ни в маркетинге, ни в интенсивной рекламе потребности фактически не было;

2. технократы—организаторы производства. Длился с начала XX в. примерно до 1930-х годов. Характерные черты: рынок начал уплотняться и решающим фактором стала возможность обеспечить максимальный выход товара на рынок при минимальных затратах. Маркетинг еще не сформировался, хотя первые внутренние структурные подразделения маркетинга появились уже после Первой мировой войны. Основной целью их было решение проблем по выходу на внешние рынки сбыта.

3. колоссальный рост рыночной экономики. до начала 1960-х годов. полное насыщение рынка. Характерные черты: с появлением риска банкротства, произошло бурное развитие маркетинговых служб с активным использованием средств массовой информации и институтов власти для успешного сбыта произведенной продукции и завоевания прочного места на ранках реализации.

4. сверхплотный рынок. до конца 1970-х годов. Характерные черты: завоевать рынок стало возможно только совершенно новыми товарами или традиционными, но обладающими суперкачеством, отличным от товаров конкурентов. В этих условиях необходимы максимальные усилия маркетинговых подразделений по созданию спроса с использованием многообразных инструментов формирования общественного сознания. Потребовались колоссальные затраты на рекламу, поддержание имиджа, процессов лоббирования в ключевых институтах власти и коммерции, проведение ярмарок, выставок, пресс-конференций, презентаций и т. П.;

5. С конца 1970-х годов развивается новый этап, продолжающийся и в наши дни. Характерные черты: На этом этапе специфика предыдущего этапа усиливается и распространяется во многих странах мира. К ней добавляются проблемы экологии, дефицита природного сырья, квалифицированных кадров, правовой защиты прав потребителей и персонала. В современных условиях развития коммерции очень многое зависит от репутации фирмы, общественного мнения о ее руководителях и ведущих специалистах. Многочисленные маркетинговые идеи остаются на бумаге в бизнес-планах из-за внешнего сопротивления общественности их реализации. Совершенно очевидно, что современный руководитель должен быть не только суперклассным менеджером, финансистом и маркетологом, но и общественным деятелем, готовым к широкому публичному диалогу с различными социальными группами.

Философия ПР пронизывает все этапы рыночного воспроизводства — от идеи товара или услуги до окончательной их реализации. Поэтому своевременное использование основных направлений общественных связей прямо влияет на эффективность функционирования маркетинга как комплексной системы организации производства и сбыта продукции, построенной на основе предварительных рыночных исследований совокупных потребностей покупателей.

Неразрывность взаимосвязи маркетинга и ПР подтверждается тем, что именно связи с общественностью служат результативным механизмом преодоления проблем на пути сложного продвижения товаров от изготовителя к конечному потребителю.

Элементы ПР присущи всем основным составляющим процесса маркетинга.

Продукт — производство конкретного товара более эффективно с учетом не только рыночных потребностей, но и общества в целом, а также реальных возможностей и уровня совокупных издержек обращения.

Цена — цена может стать более результативным инструментом стратегической политики фирмы, если она формируется с учетом не только рыночного состояния спроса и предложения, но и с учетом качественного уровня жизни общества, фискальной политики государства, а также наличия геоэкономических и геополитических факторов в мире.

Сбыт представляет собой сложную систему формирования рыночного спроса, его стимулирования, в большей степени нуждающуюся в объективной оценке общественного мнения всех участников рыночного оборота. Система сбыта является четким выражением общего состояния рыночной инфраструктуры, необходимой для развития фирмы и сервисного обслуживания клиентов в нужное время и в нужном месте.

В качестве целевой аудитории могут выступать не только непосредственные покупатели, но и другие целевые группы, имеющие собственное мнение о качестве предлагаемых товаров и услуг в целях их популяризации.

Товародвижение является логическим завершением предыдущих составляющих маркетинговой деятельности. Именно в рамках этой составляющей осуществляются логистическое обоснование и выбор основных каналов продвижения грузов, как прямых, так и косвенных; оптимизация документооборота, использования транспорта, тары, упаковки; оказание комплексных услуг по подготовке продукции к промышленному потреблению.

Так как же действует ПР-механизм? Для ответа на этот вопрос нам поможет цепочка, состоящая из следующих звеньев:

ОБЪЕКТ в виде какого-либо лица или организации, которым необходимо довести до своих целевых аудиторий некоторую информацию с целью достижения описанного выше эффекта. Объект действует самостоятельно или прибегает к помощи => ПОСРЕДНИКА (ПР-СПЕЦИАЛИСТА ИЛИ ПР-ФИРМЫ), который помогает объекту в реализации указанной функции и составляет => ПОСЛАНИЕ (ОБРАЩЕНИЕ) к целевым аудиториям в виде текстов устных речей, материалов для использования в печатных СМИ, аудио- и видеороликов и т. д. Послания направляются к целевым аудиториям через различные => КАНАЛЫ ПЕРЕДАЧИ ИНФОРМАЦИИ, перечень которых достаточно разнообразен, однако доминирующее положение среди них занимают СМИ. На пути к сознанию целевых групп возникают => БАРЬЕРЫ ВОСПРИЯТИЯ ИНФОРМАЦИИ, зависящие как от ментальных уровней, ситуационных состояний, психофизиологических особенностей самих целевых групп, так и от технологий прохождения информационных потоков через окружающую целевые группы среду. Преодолев эти барьеры, "сухой остаток" информации закрепляется в сознании => ЦЕЛЕВЫХ АУДИТОРИЙ.

Крупные банки в борьбе за низколояльных клиентов и еще не привлеченных потребителей будут продолжать повышать бюджеты на рекламу. При сокращении общего количества банков доля рекламных затрат крупнейших банков будет расти. ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«БЕЛГОРОДСКИЙ государственный университет»

Кафедра «Финансы и кредит»

Дипломная работа

Развитие современного инструмента усиления конкурентной позиции кредитной организации.

Студентки VI курса заочного отделения 100352 группы

специальности «Финансы и кредит»

Скорняковой Галины Николаевны

Научный руководитель: д.э.н.,

профессор Флигинских

Татьяна Николаевна

Рецензент: заместитель

начальника управления экономики и финансов

ООО «Финансконсалтинг»_________________________

Белгород 2009

Оглавление

Введение

Глава 1. Роль Паблик Рилейшнз (ПР) на рынке банковских услуг

1.1. Теория и история развития связей с общественностью

1.2. Правовое регулирование ПР – деятельности

1.3. Основные особенности банковского ПР

1.4. Средства взаимоотношения банка с другими общественными институтами через призму ПР

Глава 2. Оценка состояния связей с общественностью Белгородского филиала ОАО «Банк Москвы»

2.1. Общая характеристика ОАО «Банк Москвы»

2.2. Анализ состояния рынка банковских услуг Белгородской области

2.3. Имидж, паблисити Белгородского филиала ОАО «Банк Москвы»

Глава 3. Пути совершенствования и развития связи с общественностью ОАО «Банк Москвы»

3.1. Влияние ПР на ИТ- технологии и новые банковские продукты.

3.2. Интернет канал продвижения банков и банковских услуг.

Заключение

Список используемой литературы

Введение

На сегодняшний день банковский сектор экономики представлен большим количеством банков, работающих в различных отраслях экономики и ориентированных на различных клиентов. В связи с чем очень высока степень конкуренции в данном сегменте рынка. Как известно реклама – двигатель торговли. При этом эффективная реклама в условиях обостряющейся конкуренции в банковском секторе является одним из решающих факторов успешной деятельности финансового института в целом.

Банки, как элемент финансового института являются самыми хрупкими и наиболее зависящими от отношения деловой публики и предпринимательских структур. В формировании гармоничных отношений внутри самого банка, а также между банком и общественностью большую роль играет "Паблик Рилейшнз" ("Public Relations" - PR) и его инструментарий.

Философия ПР пронизывает все этапы рыночного воспроизводства — от идеи товара или услуги до окончательной их реализации. Поэтому своевременное использование основных направлений общественных связей прямо влияет на эффективность функционирования маркетинга как комплексной системы организации производства и сбыта продукции, построенной на основе предварительных рыночных исследований совокупных потребностей покупателей.

В России на сегодняшний день очевидна потребность в разработке и реализации программы изменения отношения в обществе к самому институту коммерческого банка. По мнению многих специалистов в сфере банковского PR и рекламы, необходимо начать проведение так называемой Generic Advertising - кампании, направленной на самые широкие слои населения, призванной сообщить им элементарные сведения о деятельности банков, роли коммерческих банков в экономике, влиянии на уровень жизни, содействующей формированию положительного образа банка как института, выступающего в качестве катализатора развития рыночных отношений.

В данный момент из-за потрясений на мировом финансовом рынке крупнейшие мировые финансовые гиганты понесли огромные убытки. В конечном итоге это приведет к массовым поглощениям сильными игроками слабых и сокращению числа банков на рынке. Необходимость в консолидации российской банковской системы и ее укрупнении становится девизом Банка России. Поэтому сейчас связь с общественностью (PR) в самом общем виде можно определить как сферу деловых коммуникаций, с помощью которой формируется репутация и влияние банка на рынок банковских услуг и поддержания положительного отношение общественности.

На сегодняшний день главная цель бизнеса - не получение прибыли, а приобретение клиентов, конкуренция постепенно увеличивает ассортимент банковских услуг, условия вложения средств, скорость обслуживания клиентов, банковская система развивается и количественно, и качественно. Это подтверждает неразрывную взаимосвязь маркетинга и ПР , именно связи с общественностью служат результативным механизмом преодоления проблем на пути сложного продвижения товаров от изготовителя к конечному потребителю. Для этого необходимо как можно больше уделять внимания эффективной рекламе, так как она являются многофункциональной системой по организации и налаживанию отношений с общественностью.

Целью дипломной работы является изучение инструментов воздействия на состояние общественного мнения и улучшения конкурентной позиции кредитной организации.

Основными задачами данного исследования являются изучение роли связей с общественностью в Российской Федерации; анализа рынка банковских услуг Белгородской области; выявления основных тенденций развития связей с общественностью на примере ОАО «Банка Москвы».

Объектом исследования данной работы является Паблик Рилейшнз Белгородский филиал ОАО «Банк Москвы».

Создание имиджа - это доведение до всеобщего ведома основных достоинств банка, их выпячивание одновременно с попыткой обойти молчанием недостатки и трудности. Репутация складывается на основе прошлых лет, свершившихся фактов, а для построения имиджа можно использовать не только былые и нынешние достижения, но и проекты банка на будущее, а также общественно значимые предложения и «прогрессивные» взгляды банкира. Ведь даже лишь публично проанонсировав какой-то проект, банк уже набирает имиджевые очки.

Сегодня информационно-аналитические службы банков в основном ориентируются на решение оперативных и тактических проблем, занимаясь аналитическим обеспечением активных маркетинговых мероприятий по привлечению выгодной для банка клиентуры, поиска новых рынков и выгодных финансовых инструментов. Все это, безусловно, важная часть работы информационно-аналитической службы. Однако она должна привлекаться и для решения стратегических проблем банка.

В целом, успешная банковская реклама - это всегда интегральное решение нескольких взаимоувязанных задач: формирование имиджа и информирование о банковских продуктах, привлечение новых клиентов и формирование позитивного образа в глазах всего населения, одновременно проявление стабильности и динамизма. При этом эффективная реклама в условиях обостряющейся конкуренции в банковском секторе является одним из решающих факторов успешной деятельности финансового института в целом.

Глава 1. Роль Паблик Рилейшнз (ПР) на рынке банковских услуг

1.1.Теория и история развития связей с общественностью

По мнению основоположника современной концепции ПР Сэма Блэка, содержание связей с общественностью заключается в изучении взаимодействия субъекта управления (фирмы или организации) с многочисленными объектами управления (различных целевых аудиторий — от собственно потребителей до многообразных финансовых институтов, институтов посредников и поставщиков, вплоть до представителей органов власти). При этом очень важна своевременная оценка последствий этого взаимодействия, а также разнообразных реакций на происходящие изменения со стороны групп, входящих в состав целевых аудиторий.

Еще Джон Рокфеллер говорил, что умение общаться с людьми — это товар, который можно купить точно так же, как мы покупаем сахар или кофе. И подчеркивал, что готов заплатить за такое умение больше, чем за что-либо другое на свете. Понятно, что под словом "общаться" американский миллионер имел в виду управление с помощью общения.

На этот же аспект указывали спустя много десятилетий ученые-политологи Российской академии государственной службы при Президенте РФ. В соответствии с их определением, зафиксированным в изданной в 1997г. книге «Связь с общественностью— « Плик Рилейшнз" — государственной власти и управления», ПР — это "специализированная, профессионально организованная деятельность управления, но управления особого рода. Это адресное управление состоянием общественного мнения в определенной сфере, корпоративными отношениями, осуществляемое ненасильственными (а не административно-командными) средствами ".

Исходя из этого можно вывести основную концепцию ПР: зрелая и развитая культура предпринимательства, определенный стиль и имидж фирмы, манера поведения руководителя и персонала между собой и обществом.

Саму же концепцию связей с общественностью можно разделить на три группы.

Первая группа включает активные действия по достижению доброжелательности со стороны общественности, положительной оценки ее результатов профессиональной деятельности фирмы с учетом корпоративной социальной ответственности по основным направлениям функционирования.

Вторая группа направлена на сохранение репутации фирмы за счет поддержания благотворного внутреннего микроклимата в трудовом коллективе, выработки достойного стиля поведения и отказа от тех направлений функционирования, которые хотя и законны, но вступают в противоречия с интересами общественности или вредят взаимопониманию с ней.

Третья группа аспектов практической реализации ПР предполагает такие формы и методы психологического взаимодействия внутри фирмы и за ее пределами, которые позволяют воспитать в каждом специалисте чувство корпоративной социальной ответственности, гордости и заинтересованности не только в результатах труда, но и в пользе, которая предлагается обществу. Преградой в практической реализации ПР могут стать: барьеры взаимонепонимания, возникающие между фирмой и общественностью; пропаганда, стремление что-либо навязать вопреки этическим нормам и общественным интересам; рекламные кампании, направленные исключительно на рост доходов за счет увеличения реализации с использованием недопустимых в обществе средств, хитростей и трюков в целях привлечения внимания.

Связи с общественностью, или ПР, сегодня бурно развиваются как подотрасль бизнеса, включающая живую практику делового общения, человеческих отношений на службе.

Условно, эволюцию бизнеса, а следовательно и ПР можно разделить на пять этапов:

1. Радикальная эволюция профессионального бизнеса, продолжающаяся до начала нашего века. Характерные черты: рынок был не насыщен товарами и услугами. Ни в маркетинге, ни в интенсивной рекламе потребности фактически не было;

2. технократы—организаторы производства. Длился с начала XX в. примерно до 1930-х годов. Характерные черты: рынок начал уплотняться и решающим фактором стала возможность обеспечить максимальный выход товара на рынок при минимальных затратах. Маркетинг еще не сформировался, хотя первые внутренние структурные подразделения маркетинга появились уже после Первой мировой войны. Основной целью их было решение проблем по выходу на внешние рынки сбыта.

3. колоссальный рост рыночной экономики. до начала 1960-х годов. полное насыщение рынка. Характерные черты: с появлением риска банкротства, произошло бурное развитие маркетинговых служб с активным использованием средств массовой информации и институтов власти для успешного сбыта произведенной продукции и завоевания прочного места на ранках реализации.

4. сверхплотный рынок. до конца 1970-х годов. Характерные черты: завоевать рынок стало возможно только совершенно новыми товарами или традиционными, но обладающими суперкачеством, отличным от товаров конкурентов. В этих условиях необходимы максимальные усилия маркетинговых подразделений по созданию спроса с использованием многообразных инструментов формирования общественного сознания. Потребовались колоссальные затраты на рекламу, поддержание имиджа, процессов лоббирования в ключевых институтах власти и коммерции, проведение ярмарок, выставок, пресс-конференций, презентаций и т. П.;

5. С конца 1970-х годов развивается новый этап, продолжающийся и в наши дни. Характерные черты: На этом этапе специфика предыдущего этапа усиливается и распространяется во многих странах мира. К ней добавляются проблемы экологии, дефицита природного сырья, квалифицированных кадров, правовой защиты прав потребителей и персонала. В современных условиях развития коммерции очень многое зависит от репутации фирмы, общественного мнения о ее руководителях и ведущих специалистах. Многочисленные маркетинговые идеи остаются на бумаге в бизнес-планах из-за внешнего сопротивления общественности их реализации. Совершенно очевидно, что современный руководитель должен быть не только суперклассным менеджером, финансистом и маркетологом, но и общественным деятелем, готовым к широкому публичному диалогу с различными социальными группами.

Философия ПР пронизывает все этапы рыночного воспроизводства — от идеи товара или услуги до окончательной их реализации. Поэтому своевременное использование основных направлений общественных связей прямо влияет на эффективность функционирования маркетинга как комплексной системы организации производства и сбыта продукции, построенной на основе предварительных рыночных исследований совокупных потребностей покупателей.

Неразрывность взаимосвязи маркетинга и ПР подтверждается тем, что именно связи с общественностью служат результативным механизмом преодоления проблем на пути сложного продвижения товаров от изготовителя к конечному потребителю.

Элементы ПР присущи всем основным составляющим процесса маркетинга.

Продукт — производство конкретного товара более эффективно с учетом не только рыночных потребностей, но и общества в целом, а также реальных возможностей и уровня совокупных издержек обращения.

Цена — цена может стать более результативным инструментом стратегической политики фирмы, если она формируется с учетом не только рыночного состояния спроса и предложения, но и с учетом качественного уровня жизни общества, фискальной политики государства, а также наличия геоэкономических и геополитических факторов в мире.

Сбыт представляет собой сложную систему формирования рыночного спроса, его стимулирования, в большей степени нуждающуюся в объективной оценке общественного мнения всех участников рыночного оборота. Система сбыта является четким выражением общего состояния рыночной инфраструктуры, необходимой для развития фирмы и сервисного обслуживания клиентов в нужное время и в нужном месте.

В качестве целевой аудитории могут выступать не только непосредственные покупатели, но и другие целевые группы, имеющие собственное мнение о качестве предлагаемых товаров и услуг в целях их популяризации.

Товародвижение является логическим завершением предыдущих составляющих маркетинговой деятельности. Именно в рамках этой составляющей осуществляются логистическое обоснование и выбор основных каналов продвижения грузов, как прямых, так и косвенных; оптимизация документооборота, использования транспорта, тары, упаковки; оказание комплексных услуг по подготовке продукции к промышленному потреблению.

Так как же действует ПР-механизм? Для ответа на этот вопрос нам поможет цепочка, состоящая из следующих звеньев:

ОБЪЕКТ в виде какого-либо лица или организации, которым необходимо довести до своих целевых аудиторий некоторую информацию с целью достижения описанного выше эффекта. Объект действует самостоятельно или прибегает к помощи => ПОСРЕДНИКА (ПР-СПЕЦИАЛИСТА ИЛИ ПР-ФИРМЫ), который помогает объекту в реализации указанной функции и составляет => ПОСЛАНИЕ (ОБРАЩЕНИЕ) к целевым аудиториям в виде текстов устных речей, материалов для использования в печатных СМИ, аудио- и видеороликов и т. д. Послания направляются к целевым аудиториям через различные => КАНАЛЫ ПЕРЕДАЧИ ИНФОРМАЦИИ, перечень которых достаточно разнообразен, однако доминирующее положение среди них занимают СМИ. На пути к сознанию целевых групп возникают => БАРЬЕРЫ ВОСПРИЯТИЯ ИНФОРМАЦИИ, зависящие как от ментальных уровней, ситуационных состояний, психофизиологических особенностей самих целевых групп, так и от технологий прохождения информационных потоков через окружающую целевые группы среду. Преодолев эти барьеры, "сухой остаток" информации закрепляется в сознании => ЦЕЛЕВЫХ АУДИТОРИЙ.

Для Банка Москвы наибольшие рекламные затраты наблюдаются в прессе – это основное медиа банка. Наружная реклама используется в качестве постоянного рекламного «фона», активность не прекращается ни на месяц. Радио задействуется во время сезонных всплесков затрат – обычно это весна и осень, а также частично летние месяцы.

Пресса у Банка Москвы не совсем типична для банков, хотя логична для розничного банка. В ней отражена холдинговая принадлежность. Набор изданий таков, что на первых местах по затратам стоят не деловые издания, как у других банков, а таблоиды – Вечерняя Москва, МК-Бульвар, Аргументы и Факты. Это свидетельствует о нацеленности на массовых розничных клиентов с доходом ниже среднего.

Существенную роль в продвижении определенных товаров или услуг будет играть Интернете, который является залогом непосредственного обращения к психологии потребителя. Общеизвестно, что реклама представляет собой работу с сознанием и подсознанием потребителя. Зрителей можно «зацепить» либо очень интересным и оригинальным предложением, либо креативной презентацией услуги. В свою очередь, банки должны делать все возможное, чтобы Интернет стал источником продвижения, а не «задвижения» рынка банковских услуг. А логика справедливой конкуренции обеспечит большую свободу выбора потребителям.

Несмотря на это, традиционные носители рекламы будут существовать наряду с более продвинутыми. Так как разные социальные группы имеют разный спрос на банковские услуги, например пенсионеры, которые часто оформляют депозиты. И каналами, при помощи которых будет осуществляться контакт с ними, конечно, останутся телевидение, радио и печатные издания. Иными словами можно сказать, что Интернет становится главным медиа-сети.

Список используемой литературы

1. Гражданский кодекс Российской Федерации .Часть первая от 30.11.1994г. № 51-ФЗ.

2. Кодекс Российской Федерации об административных правонарушениях от 30.12.2001 № 196- ФЗ.

3. О Центральном банке РФ (Банке России):Федеральный закон РФ от 10.07.2002г. № 86-ФЗ. С.3, (ред. от 02.03.2007)

4. О банках и банковской деятельности: Федеральный закон РФ от 02.12.1990г. № 395-1 (ред. от 29.12.2006).

5. Федеральный закон от 13.03.2006 № 38- ФЗ (ред. От 09.02.2007) «О рекламе».

6. Федеральный закон от 02.03.1998 № 30 – ФЗ (ред. От 27.12.2002) «О внесении изменений и дополнений в отдельные законодательные акты РФ в средства связи с общественностью».

7. Федеральный закон от 09.07.1999 № 160 – ФЗ (ред. От 31.03.2002) «Об иностранных инвестициях в РФ».

8. Федеральный закон от 27.12.2002 № 184 – ФЗ (ред. От 23.07.2008) «О техническом регулировании».

9. Приказ Минфина РФ № 111н. МНС РФ № ВГ – 3 – 02/442, ЦБ РФ № ОД – 636 от 19.12.2000 « О нормах и нормативах на представительские расходы, расходы на рекламу и на подготовку и переподготовку кадров на договорной основе с учебными заведениями, регулирующих размер отнесения этих расходов на себестоимость оказываемых банками и другими кредитными организациями услуг».

10. Инструкция № 98-И от 20.07.2001г. «О порядке ведения Банком Москвы рекламационной переписки при осуществлении международных расчетов».

11. Анализ финансовой отчетности. Учебник для вузов. Под ред. Ефимовой О.В., Мельник М.В..- М.: Омега-Л, 2007 г. -408с.

12. Банки и банковское дело: Учебник для вузов. Под ред. Балабанова И.Т. изд. 2-е перераб. и доп. СПб.: Питер,2007г.-248с

13. Банковское дело: учебник: для студентов. /Е.П. Жарковская.-4-е изд., испр. и доп. – М.: Омега – Л, 2005г. -452с.

14. Банковское дело: Учебник/Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкий. – 5-е изд., перераб. и доп. – М.: Финансы и статистика, 2006. – 592с.

15. Банковские риски. Лаврушин О.И., Валенцева Н.И., МО РФ – 2-е изд., перераб. и доп. . – М.: Дашков и К, 2007-284с.

16. Банки на переходе. Попков В.В. Для студентов, аспирантов и преподавателей экономических факультетов и вузов.: М.: Финансы, Юнити, 2000-364с.

17. Богданов Е.Н., Зазыкин В.Г. Психологические основы паблик рилейшнз. СПб.: Питер, 2004.- 314с.

18. Богданов К.Л. Повседневность и мифология. СПб.: Питер, 2001. – 174с.

19. Деньги, кредит, банки. 2-е издание. Перераб. и доп. Учебник для ВУЗов. А.С. Селищев. СПб.: Питер,2008г.-261с.

20. Деньги, кредит, банки; Варламова М.А., Варламова Т.П., Ермасова;.: Изд-во РИОР; 2008 г -218с.

21. Джефкинс Ф., Ядин Д. паблик рилейшнз. Учебное пособие для вузов/Пер с англ. под ред. Б.Л. Еремина. – М.: Юнити – Дана, 2003.- 416с.

22. Дуари Ф.А. Паблик рилейшнз, или стратегия доверия. М.: Вильямс, 2001. – 314с.

23. Варакута С.А. Связи с общественностью. М.: Инфра – М, 2004. – 211с.

24. Гермогенова Л.Э. Эффективная реклама в России. —М.: РусПартнер ЛТД, 2004г. – 186с.

25. Жуков Е.Ф. Менеджмент и маркетинг в банках. — М.: Банки и

биржи, ЮНИТИ, 2007. —191 с.

26. Инвестиции: Учебник для вузов.: Бочаров В.В.; Рец.: В.Е. Леонтьев, В.В. Жуков.- СПб.: - Питер, 2005-286с.

27. Инвестиции: Учебное пособие для студентов вузов, «Финансы и кредит»/ Слепнев Т.А., Яркин Е.В.; МО РФ.- М: ИНФРА-М, 2004-176с.

28. Иода Е.В., Мешкова Л.Л., Болотина Е.Н. Классификация банковских рисков и их оптимизация. - Тамбов: Изд-во ТГТУ, 2004. - 120 с.

29. Как управлять капиталом и людьми. Принципы лидерства по Уоррену Баффету. О” Лохлин Д., Жуленко В.Н..Учебное пособие для студентов, аспирантов. СПб.: Питер,2007г.-246с.

30. Катлин С.М. Паблик рилейшнз. Теория и практика. М.: Вильямс, 2001. -196с.

31. Кочеткова А.В., Филиппов В.Н., Скворцов Я.Л., Тарасов А.С. Теория и практика связей с общественностью. – СПб.: Питер, 2008. – 240с.

32. Кондратьев Э.В., Абрамов Р.Н. связи с общественностью: Учебное пособие для высшей школы/Под ред. С.Д. Резнина. – 3-е изд. – М.: Академический проект, 2005. – 432с.

33. Кривоносов А.Д. PR – текст в системе публичных коммуникаций. – СПб.: Питер, 2001. – 191с.

34. Кузнецов М., Цыкунов Н. как позволить другим делать по – вашему. – М.: Дашков и К, 2001. - 260с.

35. Литовских А.М., Шевченко И.К.Финансы, денежное обращение и кредит. Таганрог: Изд-во ТРТУ, 2003- 284с.

36. Лэйхифф Дж. М., Пенроуз Дж. Бизнес – коммуникации. СПб.: Питер, 2001. – 688с.

37. Маркова В.Д. Маркетинг услуг. — М.: Финансы и статистика, 2006. — 127 с.

38. Орлова Е.В. Учет расходов на рекламу. М.: ИНФРА–М, 2000г. – 286с.

39. Основы рекламы. Панкратов Ф.Г. и др. – М.: «Дашков и К», 2007. – 246с.

40. Пономарев Н.Ф. связи с общественностью: социально психологические аспекты: учебное пособие. – СПб. Питер, 2008.- 208с.

41. Почепсов Г.Г. паблик рилейшнз, или как успешно управлять общественным мнением. М.: ИНФРА – М, 2003. – 186с.

42. PR: полное руководство. Дж. Маркони; пер. с англ. Д.Р. Геренава, Ю.П. Леоновой; под общ. ред. Б.Л. Еремина. – М.: Вершина, 2007. – 256с.

43. Реинжиниринг банка. Программа выживания и успеха. Ален П.Х. Учебное пособие для ВУЗов.: М: «Альпина Бизнес Бкус». 2002г. -264с.

44. Связи с общественностью: теория и технологии: Учебник для студентов и вузов/В.Ф. кузнецов. – 2-е изд., доп. и перераб. – М.: Аспект Пресс, 2007.- 302с.

45. Спивак В.А. Современные бизнес – коммуникации. СПб.: Питер, 2001.- 211с.

46. Сысоева Е.Ф. Организация деятельности центрального банка: Учебное пособие и практикум. - Воронеж: Изд-во ВГУ, 2003. - 196 с.

47. Тен В.В., Герасимов Б.И. Экономические основы стабильности банковской системы России. Учебное пособие. - Тамбов: Изд-во ТГТУ, 2005. - 308 с.

48. Тульчинский Г.Л. PR – фирмы: технология и эффективность. СПб. Питер, 2001. – 214с.

49. Тренев Н.Н. Управление финансами. Учебное пособие. М.: финансы и статистика. – 2005. – 496с.

50. Уткин Э.А. Банковский маркетинг. —М.: ИНФРА–М, 1995. —300 с.

51. Усоскин В.М. Современный Коммерческий банк: операции и

управление. — М.: ИПЦ «Вазар–Ферро», 2006. —320 с.

52. Федотова Л.Н. Паблик рилейшнз и общественное мнение. СПб. Питер, 2003. – 230с.

53. Финансовый менеджмент. Учеб. для вузов. Н.Ф. Самсонов.: М.: Финансы, Юнити, 2000-364с.

54. ЧумиковА.Н., Бочаров М.П. Связи с общественностью: Теория и практика. М.: Юнити Дана, 2003.- 236с.

55. Шарков Ф.Н. Паблик Рилейшнз: Учебное пособие.- 2-е изд. испр. и доп. – М.: Издательство – торговая корпорация «Дашков и К», 2007. – 332с.

56. Шейнов В.П. Искусство убеждать. – М.: Инфра – М, 2004. – 219с.

57. Финансы Белгородской области. Статистический сборник/ О.С. Таранова, В.Ф. Лень, Н.Я. Рудакова, Т.И. Яковлева/ Белгородстат. - 2008 – 180с.

58. Ахмедов Н., Рубцов С. Оценка стратегических решений в банке // Маркетинг. — 2007. — №1. — с. 46–54

59. Вороненков Ю. «Сохранить и приумножить». Как действует этот лозунг сегодня // Экономика и жизнь. — 2007. — №34. — с. 5

60. Ариевич Г., Кондратьев А., Макурин И., Синицын А. "Вместе трудно, порознь грустно. PR в банках" // "Советник", №7, 2006г.

61. Аврин С. "Психологические аспекты работы с клиентами"//"Банковские технологии", № 5-6, 2007г.

62. Глушакова Т.И. Эффективная реклама: базовые подходы // Практический маркетинг. 2006. N 7 (29).

63. Гревал Д., Каванор С., Ферн Э. и др. Какая реклама эффективнее: сравнительная или обычная// Маркетинг и маркетинговые исследования в России, 2005. N 5.

64. Гуков М. Рекламный бюджет фирмы: Как определить его, чтобы реклама была успешной // Бизнес, 2007. N 9/10.

65. Крылов И. Тестирование рекламы: последние достижения в оценке рекламной эффективности// Реклама, 2006. N 2-3.

66. Лаврухин О., Греков Н. Сколько нужно тратить на рекламу и как оптимизировать эти расходы // Бизнес, 2006. N 12.

67. Лебедев А.Н. Опыт психологической экспертизы наружной рекламы// Реклама и жизнь, 2007. N 1.

68. Селиванов А. Расчет эффективности рекламы// Риск, 2006. N 5.

69. Слушаенко М.В., Кессель А.М. Методика прогноза эффективности телевизионной рекламной кампании// Маркетинг и маркетинговые исследования в России, 2005. N 6

70. В.А.Черкасова, А.А. Батенкова. Влияние стратегических рисков на финансовые результаты компании // Корпоративные финансы. 2005. № 3. С. 64-76. [Статья]

71. С. Пашутин. В чем сила PR?// PR в России. 2008.№ 2 (90).

72. Многоканальный банкинг.// Банковские технологии. 2008. № 10.

73. Е.Ашарапова. Поле чудес.//Банковское обозрение. 2008. № 2.

74. Региональные банки, как зеркало нашей эволюции. В. Женов.// Банковское дело. 2007. № 1.

75. Белгородский региональный финансово-информационный портал | « Все сайты. www.banki31.ru.

76. Банки выходят в Интернет | Всё о рекламе..zareklamim.ru/vidy-reklamy/v-internete/2373.php · 60 КБ.

77. bankir.ru/news/newsline/18.06.2007/1162172 · 15 КБ Опубликованы результаты исследования «Банковские бренды глазами потребителей»

78. «Гласа Рунета» e-mail: //www.voxru.net/

79. Ещё раз напоминаю, что эти слова и «основная идея модификации бренда» с сайта самого Банка Москвы (www.mmbank.ru/reposition).

80. ИА "Новый регион" ( http://www.nr2.ru/ ) Маркетинг банковских услуг.

81. «Какая реклама работает? Критерии эффективности сообщения» http://bankir.ru/analytics/manager/41/76735

82. Михеева Н. "Кризис на рынке финансовой рекламы и PR"// www.socio.msu.ru/science/mih.html www.divssclub.host.ru

83. О компании «Медиалогия» (www.medialogia.ru)

84. РБК.Рейтинг - 1000 крупнейших банков России по чистым активам в 2008 году ...rating.rbc.ru/article.shtml?2005/02/21/940532 · 30 КБ

85. Рекламы в Интернете .www.rg.ru/2007/03/07/banki-reklama.html · 9 КБ

86. www.klerk.ru/bank/fin/?9401 · 37 КБ Идеальный банк глазами потребителей / Банковские новости / Все новости / Клерк

Приложение 1

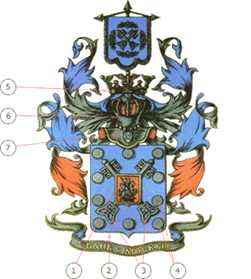

1. Георгий Победоносец покровитель и защитник Москвы и отечества символизирует главную цель деятельности Банка Москвы – успешное финансовое обслуживание российских организаций

2. Щит символ надежности Банка Москвы

3. Ключи символ ключа к успеху и процветанию Банка Москвы

4. Византы монеты — символ финансовой деятельности Банка Москвы Композиция щита символизирует единство и солидарность сотрудников Банка Москвы

5. Венец профессиональная коммерческая корона, символ принадлежности Банка Москвы к важнейшим финансовым организациям России Золотая тинктура короны символизирует принадлежность Банка Москвы к крупным коммерческим организациям

6. Рыцарский шлем символ устойчивости Банка Москвы

7. Медальон указывает на принадлежность герба Банка Москвы к классу корпоративных

Приложение 2

Промежуточная консолидированная финансовая отчетность ОАО «Банк Москвы» по средним остаткам на балансовых счетах на 01 октября 2008 года

Приложение 3

Приложение 4

Если объект ограничивает свою деятельность задачей простого доведения нужной ему информации до целевых аудиторий, искажение, скорее всего, будет достаточно большим; если же в придачу к этому ставится задача достижения соответствия направляемых посланий особенностям целевых групп, каналов передачи информации и окружающего фона, уровень искажений можно существенно снизить. 82. Михеева Н. "Кризис на рынке финансовой рекламы и PR"// www.socio.msu.ru/science/mih.html www.divssclub.host.ru

83. О компании «Медиалогия» (www.medialogia.ru)

84. РБК.Рейтинг - 1000 крупнейших банков России по чистым активам в 2008 году ...rating.rbc.ru/article.shtml?2005/02/21/940532 · 30 КБ

85. Рекламы в Интернете .www.rg.ru/2007/03/07/banki-reklama.html · 9 КБ

86. www.klerk.ru/bank/fin/?9401 · 37 КБ Идеальный банк глазами потребителей / Банковские новости / Все новости / Клерк

Приложение 1

1. Георгий Победоносец покровитель и защитник Москвы и отечества символизирует главную цель деятельности Банка Москвы – успешное финансовое обслуживание российских организаций

2. Щит символ надежности Банка Москвы

3. Ключи символ ключа к успеху и процветанию Банка Москвы

4. Византы монеты — символ финансовой деятельности Банка Москвы Композиция щита символизирует единство и солидарность сотрудников Банка Москвы

5. Венец профессиональная коммерческая корона, символ принадлежности Банка Москвы к важнейшим финансовым организациям России Золотая тинктура короны символизирует принадлежность Банка Москвы к крупным коммерческим организациям

6. Рыцарский шлем символ устойчивости Банка Москвы

7. Медальон указывает на принадлежность герба Банка Москвы к классу корпоративных

Приложение 2

Промежуточная консолидированная финансовая отчетность ОАО «Банк Москвы» по средним остаткам на балансовых счетах на 01 октября 2008 года

| №№ п/п | Наименование статей | Данные на отчетную дату |

| 1 | 2 | 3 |

| I | АКТИВЫ | Сумма |

| 1. | Денежные средства | 13 178 521 |

| 2. | Средства на корсчетах: в Банке России и в банках-корреспондентах | 26 967 163 |

| 2.1 | Обязательные резервы | 4 487 198 |

| 3. | Средства в кредитных организациях | 34 612 257 |

| 4 | Чистые вложения в ценные бумаги, оцениваемые по справедливой стоимости через прибыль или убыток | 41 567 918 |

| 5. | Чистая ссудная задолженность | 548 705 797 |

| 6. | Чистые вложения в ценные бумаги и другие финансовые активы, имеющиеся в наличии для продажи | 4 935 373 |

| 6.1 | Инвестиции в дочерние и зависимые организации | 3 592 538 |

| 7 | Основные средства, нематериальные активы и материальные запасы | 3 639 781 |

| 8 | Прочие активы | 7 306 255 |

| 9 | Всего активов | 680 913 065 |

| II | ПАССИВЫ | |

| 10 | Средства кредитных организаций | 147 816 349 |

| 11 | Средства клиентов (некредитных организаций) | 443 245 096 |

| 11.1 | Вклады физических лиц | 127 796 223 |

| 14 | Выпущенные долговые обязательства | 25 151 573 |

| 15 | Прочие обязательства | 7 297 952 |

| 16 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и операциям с резидентами офшорных зон | 147 902 |

| 17 | Всего обязательств | 623 658 872 |

| III | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |

| 18 | Средства акционеров (участников) | 13 735 958 |

| 18.1 | Зарегистрированные обыкновенные акции и доли | 13 735 958 |

| 19 | Эмиссионный доход | 16 191 261 |

| 20 | Переоценка основных средств | 1 857 |

| 21 | Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) | 22 997 938 |

| 22 | Прибыль (убыток) за отчетный период | 4 327 179 |

| 23 | Всего источников собственных средств | 57 254 193 |

| 24 | Всего пассивов | 680 913 065 |

| IV | ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |

| 25 | Безотзывные обязательства кредитной организации | 113 372 599 |

| 26 | Выданные кредитной организацией гарантии и поручительства | 44 732 250 |

Приложение 3

Промежуточная консолидированная финансовая отчетность ОАО «Банк Москвы» по средним остаткам на балансовых счетах на 1 октября 2007 года

| №№ п/п | Наименование статей | Данные на отчетную дату |

| 1 | 2 | 3 |

| I | АКТИВЫ | Сумма |

| 1 | Денежные средства | 8 620 382 |

| 2 | Средства кредитных организаций в Центральном банке Российской Федерации | 15 510 030 |

| 2.1 | Обязательные резервы | 8 351 334 |

| 3 | Средства в кредитных организациях | 829 426 |

| 4 | Чистые вложения в торговые ценные бумаги | 62 890 057 |

| 5 | Чистая ссудная задолженность | 364 664 369 |

| 6 | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 7 350 564 |

| 7 | Основные средства, нематериальные активы и материальные запасы | 3 393 206 |

| 8 | Требования по получению процентов | 1 135 794 |

| 9 | Прочие активы | 1 752 963 |

| 10 | Всего активов | 466 146 791 |

| III | ПАССИВЫ | |

| 11 | Средства кредитных организаций | 52 189 721 |

| 12 | Средства клиентов (некредитных организаций) | 359 834 266 |

| 12.1 | Вклады физических лиц | 110 684 414 |

| 14 | Выпущенные долговые обязательства | 5 242 183 |

| 15 | Обязательства по уплате процентов | 3 494 534 |

| 16 | Прочие обязательства | 5 690 731 |

| 17 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон | 217 768 |

| 18 | Всего обязательств | 426 669 203 |

| III | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |

| 19 | Средства акционеров (участников) | 13 000 093 |

| 19.1 | Зарегистрированные обыкновенные акции и доли | 13 000 093 |

| 20 | Эмиссионный доход | 8 642 176 |

| 21 | Переоценка основных средств | 2 080 |

| 22 | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 2 341 464 |

| 23 | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 15 440 944 |

| 24 | Прибыль к распределению (убыток) за отчетный период | 4 733 759 |

| 25 | Всего источников собственных средств | 39 477 588 |

| 26 | Всего пассивов | 466 146 791 |

| IV | ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |

| 27 | Безотзывные обязательства кредитной организации | 113 998 653 |

| 28 | Гарантии, выданные кредитной организацией | 37 492 618 |

Приложение 4

Промежуточная консолидированная финансовая отчетность ОАО «Банк Москвы» по средним остаткам на балансовых счетах на 1 октября 2006 года

| №№ п/п | Наименование статей | Данные на отчетную дату |

| 1 | 2 | 3 |

| I | АКТИВЫ | Сумма |

| 1 | Денежные средства | 6 706 238 |

| 2 | Средства кредитных организаций в Центральном банке Российской Федерации | 21 913 502 |

| 2.1 | Обязательные резервы | 4 966 380 |

| 3 | Средства в кредитных организациях | 843 109 |

| 4 | Чистые вложения в торговые ценные бумаги | 40 525 746 |

| 5 | Чистая ссудная задолженность | 232 513 712 |

| 6 | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 6 200 957 |

| 7 | Основные средства, нематериальные активы и материальные запасы | 2 947 387 |

| 8 | Требования по получению процентов | 1 191 061 |

| 9 | Прочие активы | 1 161 399 |

| 10 | Всего активов | 314 003 111 |

| II | ПАССИВЫ | |

| 11 | Средства кредитных организаций | 22 334 610 |

| 12 | Средства клиентов (некредитных организаций) | 243 709 727 |

| 12.1 | Вклады физических лиц | 66 158 863 |

| 13 | Выпущенные долговые обязательства | 6 720 990 |

| 14 | Обязательства по уплате процентов | 2 524 909 |

| 15 | Прочие обязательства | 10 977 439 |

| 16 | Резервы на возможные потери по условным обязательствам кредитного характера, прочим возможным потерям и по операциям с резидентами офшорных зон | 153 987 |

| 17 | Всего обязательств | 286 421 662 |

| III | ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ | |

| 18 | Средства акционеров (участников) | 12 310 093 |

| 18.1 | Зарегистрированные обыкновенные акции и доли | 12 310 093 |

| 19 | Эмиссионный доход | 2 346 400 |

| 20 | Переоценка основных средств | 2 080 |

| 21 | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 1 496 443 |

| 22 | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 10 135 499 |

| 23 | Прибыль к распределению (убыток) за отчетный период | 4 283 820 |

| 24 | Всего источников собственных средств | 27 581 449 |

| 25 | Всего пассивов | 314 003 111 |

| IV. | ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | |

| 26 | Безотзывные обязательства кредитной организации | 89 473 249 |

| 27 | Гарантии, выданные кредитной организацией | 12 494 081 |

Паблик рилейшнз включает в себя комплекс функций, необходимых для достижения поставленных целей:

1. Аналитико-прогностическая функция направлена на выработку информационной политики, ее стратегии и тактики, фиксирующих движение событий в динамике. Она включает тщательное изучение партнеров, анализ конкретных ситуаций при формировании маркетинговой деятельности, оценку общественного мнения, настроений и реакций населения, подготовку массива аналитических данных для принятия эффективных решений.

2. Организационно-технологическая — совокупные меры и действия по проведению и организации активных акций, ПР-кампаний, различного уровня деловых встреч, выставок, конференций с использованием средств массовой информации, аудио- и видеотехники.

3. Информационно-коммуникативная функция предполагает продуцирование, тиражирование информации при выполнении информационно-разъяснительной и пропагандистско-рекламной работы, необходимой не только для партнеров общения, но и для поддержания социально-психологического климата внутри фирмы, соблюдения служебной этики, фирменного стиля.

4. Консультативно-методическая функция: консультации по организации и налаживанию отношений с общественностью. Разработка концептуальных моделей сотрудничества и социального партнерства, программ, акций и кампаний ПР.

Таким образом, связи с общественностью являются многофункциональной системой по организации и налаживанию отношений с общественностью, включающей в себя два аспекта. Во-первых, деятельность ПР — это теоретическая и аналитическая работа с последовательным оказанием различных услуг для высшего руководящего звена. Во-вторых, деятельность ПР включает в себя и практическую работу по оценке двустороннего потока информации с широким использованием финансовых и материально-технических средств, а также специальных форм и методов образовательно-воспитательного воздействия на массовое сознание и поведение людей, социальных групп, объединений и институтов.

1.2. Правовое регулирование ПР – деятельности

Первые десятилетия XX в. связывают с рождением профессиональной ПР-специализации. Так, одним из отцов современных ПР называют Айви Ли — американского журналиста, обратившегося к ПР - практике в 1903 г. Четыре года спустя Ли опубликовал "Декларацию о принципах", своего рода первый моральный кодекс профессии. "Наша цель заключается в том, — говорилось в Декларации, — чтобы откровенно и открыто, от имени деловых кругов и общественных институтов, предоставлять прессе и общественности США своевременную и точную информацию по вопросам, представляющим для общественности ценность и интерес".

Главную задачу нового вида деятельности (первоначально Ли пользовался термином "рublicity", словосочетание " рublic relations " он впервые употребил в 1919г.) автор сводил к работе с прессой (mass media relations) в то же время Декларация выделяет помимо работы пресс-агента деятельность советника по связям с общественностью. В качестве основной задачи последнего, Ли сформулировал следующую — "побуждать людей верить в сердечные цели правления корпораций, ищущих их доверия".

Концепция Международной ассоциации ПР появилась в ноябре 1945г., двое голландских и четверо английских работников ПР собрались в Лондоне, чтобы обсудить свою деятельность. В ходе обсуждения они пришли к мысли об организации международного общества, целью которого было бы повышение уровня работы в области ПР в различных странах.

Международная ассоциация ПР (ИПРА) была создана в Лондоне 1 мая 1955 г. Тогда же был официально принят ее Устав и избран Совет ИПРА.

Сегодня ИПРА является профессиональной всемирной организацией, которая служит катализатором развития высоких норм в области образований, этики, практики ПР. Проводя регулярные встречи в разных частях света и публикуя свои материалы, Ассоциация дает стимул дальнейшему развитию знаний в области ПР, пониманию различных форм, методов и стилей работы. После каждого Всемирного конгресса по ПР (проводится 1 раз в 3 года) ИПРА публикует "золотой доклад" по текущей теме, например "ПР и пропаганда — сравнение ценностей", "Информационное общество" и др.

Что же касается самого законодательства, о тех средствах, которые могут использоваться в ПР - деятельности, в частности в средствах массовой информации, то оно в настоящее время весьма развито и объемно.

В демократическом государстве (Россия — не исключение) законодательство не создает каких-либо привилегий для какой-либо одной из трех практик публичных отношений, т. е. политическая к примеру не имеет преимуществ перед правозаконной и корпоративной. При тоталитарном режиме, напротив, политический ПР подчиняет себе все остальные, и всякая реклама в конечном счете носит политический характер.

ПР - действия не должны нарушать закон, они должны быть правомерны, и потому не содержать запрещенной законом информации, не соответствующей действительности, ложной, иначе они не только повлекут юридическую ответственность, но и обрушат ту самую репутацию, ради которой предпринимались. Право ограничивает их агрессивность, но они должны быть определенны и результативны. Так, например, в России, в случае клеветы на физическое лицо в силу вступает УКРФ ст. 129, или в случаи опорочивания чести, достоинства или деловой репутации гражданина в силу вступает ГКРФ ст.152, или согласно ч. 7 названной статьи, деловой репутации юридического лица.

За последние тридцать лет сложилось международное профессионально-корпоративное регулирование в сфере деятельности специалистов по связям с общественностью, гражданами и иным публичным отношениям. Это регулирование претерпело изрядную эволюцию. Если обратиться к приводимой С. Блэком последовательности кодексов профессионального поведения специалистов в сфере ПР, то можно видеть, что, начиная с Венецианского Кодекса (май 1961 года), а также дополняющих его Афинского Кодекса 1965 года и Лиссабонского Кодекса 1978 года с дополнениями 1989 года, вплоть до Кодекса Института ПР 1986 года, корпоративное регулирование профессионального поведения получало все более совершенную форму при одновременном изменении полагаемого в основу каждой из кодификаций профессиональной этики ПР - деятельности метода регулирования.

Последний из зарубежных Кодексов профессионального поведения Института ПР от 1985 г. с изменениями 1986 г. построен опять-таки на базе определенного метода нормативного регулирования. Этот метод будет, пожалуй, наиболее точным назвать институционным или категориально - институционным. Кодексом установлены 16 институтов, каждый из которых непосредственно связан с практикой ПР, является элементом процесса ПР, как публичного правового процесса, и порождает сообразную себе как элементу публичного процесса, норму профессионального поведения ПР - служащего.

Важно обратить внимание, что первым из институтов регулирования профессионального поведения работников ПР, определен сам институт норм этого профессионального поведения. Это, с одной стороны, типично для правового регулирования в кодифицированной форме, с другой стороны, оно служит средством развития форм регулирования и обеспечивает единство установленных норм и одновременное их применение для регулирования профессионального поведения ПР - специалистов в данном случае.

Следует обратить внимание, что нормы этого Кодекса обладают более жесткой императивностью и однозначностью, нежели предшествующие, тем более превосходят нормы нынешнего проекта Кодекса Российской ассоциации по связям с общественностью (РАСО). Данный кодекс составлен, без сомнения, с учетом этих регуляций, однако он не столь конкретен и императивен даже в этической форме.

Несколько слов о российской ассоциации по связям с общественностью (РАСО). Она создана в июле 1991г. Тем самым было декларировано оформление ПР в России в отдельную отрасль, участники которой заботятся об уровне и качестве предоставляемых ими услуг. В 1999г. в составе РАСО насчитывалось более 80 отечественных ПР - агентств и других организаций.

Создание такой Ассоциации для России обладает как позитивным воздействием, так и негативным.

С позитивной точки зрения, отечественные ПР - агентства установили партнерские отношения с зарубежными коллегами. РАСО сотрудничает с Международной ассоциацией по связям с общественностью (ИПРА), Европейской конфедерацией "паблик рилейшнз" (СЕРП), Американским обществом ПР и другими профессиональными объединениями ПР - фирм Европы и Америки. Используя свои широкие международные связи, РАСО выступает в качестве координатора зарубежных контактов членов Ассоциации, популяризует деятельность ПР - агентств в России и за рубежом.

Вступить в РАСО может любое российское агентство по связям с общественностью и другое юридическое лицо, которое зарегистрировано в установленном законом порядке, предоставляет услуги высокого качества и соблюдает принципы профессиональной этики. Стать членами РАСО могут также физические лица — российские и зарубежные специалисты, ученые и практические работники, профессионально занимающиеся связями с общественностью или заинтересованные в услугах Ассоциации.

С негативной точки зрения, для регуляции Российской Ассоциации (РАСО) свойственно более частое использование неопределимых понятий, неидентифицируемых признаков, не устанавливаемых фактов и действий непроверяемых качеств. Здесь можно видеть так называемые «интересы общества», а также общество как некий субъект, перед которым в России уже целый век несут ответственность.

В проекте РАСО можно видеть следы заимствования из более ранних корпоративных документов западной профессиональной ассоциации, иногда даже ухудшенных вследствие той абстракционирующей регуляции, нюансами которой столь богат русский язык.

Даже само название Кодекса (проекта) РАСО — «Кодекс этических норм и принципов в области связей с общественностью» — не содержит в себе точной корпоративной адресации, претендует на все основополагающее значение и изначальный фундаментализм регулирования всяких действий и отношений по связям с общественностью, будь то члены ПР - корпораций как сообщества, сами члены РАСО, или кто-либо еще. Таким образом, данный кодекс побуждает не исполнять, а руководствоваться (более мягкий термин) этим Кодексом.

По мере развития отечественного рынка услуг по связям с общественностью все острее ощущалась необходимость укрепления контактов российских компаний-консультантов в сфере "паблик рилейшнз" с зарубежными коллегами. Такое сотрудничество представляется весьма важным с точки зрения как обмена опытом, так и для постепенного интегрирования российских ПР специалистов в международное ПР - сообщество. Значительные возможности для выхода российских ПР - агентств на мировой рынок в качестве его полноправных участников открывает вступление России в Международный комитет ассоциаций компаний-консультантов в сфере "паблик рилейшнз" (ИКО) (ICO — International Committee of Public Relations Consultancies Associations) — крупнейшую профессиональную организацию, объединяющую национальные ассоциации ПР - консультантов различных стран.

Ассоциация компаний-консультантов в сфере общественных связей (АКОС, Россия) создана 16 марта 1999г. В нее вошли 13 наиболее авторитетных профессиональных российских агентств "паблик рилейшнз": "Агентство массовых коммуникаций", "Имидж - контакт", "Имиджленд Public Relations ", "Маслов, Сокур и партнеры", "Международный пресс - клуб", "Market Communication", "Михайлов и партнеры", "Non - Profit PR", "PR Passat", "Publi - city PR", "Реноме-престиж", "Тайный советник" и "Эмиссар".АКОС, как и другие национальные ассоциации компаний-консультантов в сфере связей с общественностью, объединяет только независимые коммерческие ПР - структуры в отличие, например, от РАСО и ей подобных организаций в других странах, членами которых являются все те, кто так или иначе, связан со сферой общественных коммуникаций (государственные организации, учебные центры, подразделения фирм и т. д.).

Многие банки строят свои отношения с государственными структурами через Ассоциацию российских банков. Ассоциация представляет и защищает интересы своих членов. В целях обеспечения более благоприятных условий для деятельности банковской системы вносились соответствующие предложения в Государственную Думу, Совет Федерации, Правительство РФ, ЦБ РФ, Минфин РФ, другие органы.

Ассоциация российских банков играет важнейшую роль в период кризиса, в специализированных деловых изданиях она рекламирует клиентов банка - те фирмы, которые несмотря ни на что сохранили свои позиции и продолжают сотрудничать с банком. В статьях имя банка упоминается скромно, но к месту. Оценка банка как надежного партнера, высказанная его клиентом воспринимается с большим доверием, чем хвалебная речь себе.

Таким образом, информация о банках, которая появляется в СМИ, играет важнейшую роль, особенно в период кризиса следует налаживать нормальные отношения со СМИ, чтобы конкуренты, слухи и т.д. не смогли повредить банку. Для этого используется весь спектр средств: и пресс-конференций, и интервью, и выступления первых лиц банка. В буквальном смысле банк не отказывает никому в предоставлении информации, за исключением конфиденциальной, конечно.

Но наибольший эффект производит опубликованный банком аудиторский отчет об итогах проверки финансовой деятельности банка от всемирно известных фирм. Впервые по результатам деятельности на 31 декабря 2005 года Банк Москвы, один из крупнейших российских банков, подготовил финансовый отчет в соответствии с международными стандартами. Услуги МСФО, ГААП, системы внутреннего контроля, корпоративные сделки.

1.3.Основные особенности банковского ПР

Банковский бизнес является венчурным, то есть рисковым. По своей природе, банки самые хрупкие и наиболее зависящие от отношения деловой публики предпринимательские структуры. В формировании гармоничных отношений внутри самого банка, а также между банком и общественностью большую роль играет "Паблик Рилейшнз" - ПР ( "Public Relations" - PR) и его инструментарий.

По мнению многих российских специалистов в сфере банковского PR и рекламы, необходимо начать проведение так называемой Generic Advertising - кампании, направленной на самые широкие слои населения, призванной сообщить им элементарные сведения о деятельности банков, роли коммерческих банков в экономике, влиянии на уровень жизни, содействующей формированию положительного образа банка как института, выступающего в качестве катализатора развития рыночных отношений.

В кризисный период банк должен уделять особое внимание сохранению и упрочению своего имиджа. Именно в периоды кризисов конкуренты активизируются и начинают использовать такие методы конкурентной борьбы, как прямая дискредитация самого банка или его первых лиц, либо, запуск в СМИ информации, намекающей на некое неблагополучие в сферах, с которыми данный банк связан. Подобная информация заставляет клиентов банка забирать деньги или начинать думать об этом, что приводит к потерям, и никакие кредитные отделы своей замечательной работой компенсировать эти потери не могут. Поэтому проблемой защиты имиджа PR-службам банков следует заниматься постоянно, специально и осознанно.

Информационная политика банка должна иметь четкую цель, которую он хочет достичь через намеченное время. Важно добиться, чтобы руководители всех уровней проводили единую информационную политику (желательно для этого создавать советы по единой информационной политике при обязательном участии в них первых лиц банка). Все их публичные выступления должны быть подчинены единому замыслу и концептуально отработаны. Обязательно должны быть назначены ответственные за проведение единой информационной политики, которые должны определять, как все акции банка по укреплению его имиджа должны позиционироваться во времени и "пространстве", и какими способами они должны проводиться.

Важным является обеспечение взаимодействия банка и его партнеров. С точки зрения сохранения имиджа банка в глазах партнеров важно, чтобы они понимали, что в нем происходит: какие проблемы он испытывает, и какие способы их решения собирается использовать. Это часто работает на имидж банка в глазах партнеров и помогает привлечь их к решению возникающих проблем. Укрепляет доверие партнеров и предоставление им находящейся в распоряжении банка информации, так или иначе затрагивающей их интересы. Отрезвляюще на конкурентов и благоприятно на партнеров действуют совместные с партнерами акции по укреплению их имиджа и имиджа их банка.

В кризис следует изменить стратегию работы банков с клиентами: нужно выявлять ожидания в клиентской среде и "вбрасывать" информацию, соответствующую этим ожиданиям. При этом важна систематическая работа со СМИ, в том числе выступления на страницах газет и журналов и в эфире первых лиц банков. Желательно также найти способы запускать благоприятную информацию о себе. Опыт показывает, что запущенные таким образом сведения рано или поздно доходят до тех, для кого они реально предназначались. Кстати, из-за того, что многие так и поступают, в кризис к всякого рода информации нужно относиться с изрядной долей скепсиса.

Один из главных элементов системной безопасности банка - сохранение имиджа банка в глазах его сотрудников. В условиях кризиса руководство должно обсуждать с ними проблемы банка, разъяснять, какие шаги предпринимаются, чтобы вывести его из кризиса, честно объяснять, что банку придется расстаться с таким-то числом сотрудников. Естественно, не следует делиться никакими серьезными сведениями, которые могли бы быть использованы во вред банку или конфиденциальны по иным причинам.

Многие российские коммерческие банки уже давно пришли к пониманию того, что наличие собственной системы сбора и анализа деловой информации способствует успешному ведению бизнеса. Соответствующие подразделения до кризиса существовали практически во всех достаточно серьезных банках. Однако практика показала, что нередко деятельность этих подразделений замыкалась на узком круге частных вопросов, и разразившийся 17 августа 1998 году экономический кризис дал повод руководству многих банков ликвидировать их аналитические службы.

Так, например, объем московского рынка PR-услуг до 1998 года, оборот которого оценивался Российской ассоциацией по связям с общественностью (РАСО) до кризиса в 100-120 млн. долларов в год, сократился после кризиса не столь сильно, как на рынке рекламы. Объем заказов сократился на 10-20%. На 20-30% снизился также и размер оплаты труда сотрудников. Для сравнения, ежегодные затраты в США на PR составляют несколько млрд. долларов.

В период кризиса любое решение является важным, а значит, резко возрастает роль служб, готовящих информацию, на основании которой решения будут приниматься.

Отличие банковского PR от PR в других областях обусловлено спецификой самой банковской услуги. Банк или конкретная банковская услуга не вызывает никаких визуальных, слуховых, обонятельных, тактильных, пищеварительных и гормональных рефлексов и ассоциаций; смысл услуги или преимущества банка можно воспринять только разумом, а не подсознанием.

Банки производят специфичный товар в виде услуг, не имеющих натурально - вещественного выражения. Банковские услуги стандартны для массового потребителя, их гамма одинакова, и в условиях развитой рыночной экономики существует насыщенная дистрибьюторская сеть. Очевидно, что такие элементы комплекса маркетинга как цена и распределение не играют значительной роли в комплексе банковского маркетинга при продвижении массовых услуг населению.

Рассмотрим на сколько тесно взаимосвязаны такие понятия как банковский ПР и реклама. Более наглядно нам продемонстрирует это ниже приведенный рисунок.

SHAPE \* MERGEFORMAT

| фирма |

| маркетинг |

| Реклама |

| ПР |

Рисунок 1.1. Схема взаимодействия ПР, рекламы и маркетинга

Как видно их данного выше рисунка, реклама хоть и занимает определенное место в связях с общественностью, но не такое значительное. Это связано прежде всего с тем, что реклама лишь способна обеспечить ощущение постоянного присутствия банка на рынке банковских услуг в сознании потенциальных клиентов и информировать об услугах банка, но вряд ли что-то сверх.

Убедить же общественность в надежности банка, в наличии высокопрофессиональной кадровой команды и грамотном менеджменте, средствами рекламы практически невозможно. Здесь действенны только словесные аргументы, т.е. тексты, публикуемые или транслируемые в первую очередь через СМИ. СМИ играют центральную роль во всей системе деятельности "паблик рилейшнз", поскольку они обладают максимальным поражающим эффектом и придают информации (при квалифицированной работе журналистов) некоторый статус объективности.

Взаимоотношения со СМИ включают в себя подготовку и распространение аналитических пресс-материалов, пресс-мероприятия, участие в обзорах, эксклюзивные интервью, пресс-мониторинг и пресс-клиппинг, неформальные контакты с журналистами.

В выборе СМИ для размещения публикаций банки отдают предпочтение печатному слову. В этом есть очевидный резон: газета живет дольше, ее можно передавать из рук в руки. Кроме того, газетные страницы предоставляют возможность более подробно и обстоятельно прокомментировать позицию банка по тому или иному вопросу, наладить обратную связь с читателем, публикуя телефоны "горячих линий" или справочных служб.

Если посмотреть на результаты мониторинга банковской рекламы, мы увидим, что:

· Количество рекламы банков из года в год растет. Увеличивается количество выходов рекламы, количество рекламирующихся банков и продуктов, растут среднемесячные затраты банков на рекламу.

· Быстрее всех увеличиваются рекламные затраты банков на электронные СМИ (ТВ и радио).

· Рекламная активность банков сезонна. Год от года картина сезонности немного меняется, но в целом тенденция одна – повышение рекламных затрат в марте-апреле и сентябре-декабре каждого года. Основные затраты на банковскую рекламу приходятся на 2-й и 4-й квартал каждого года.

· Концентрация банковской рекламы высока и продолжает повышаться. Большая часть расходов на банковскую рекламу осуществляется двадцатью крупнейшими банками-рекламодателями. И если лидеры рекламного продвижения меняются, то концентрация рекламных затрат со временем постоянно увеличивается.

В преимуществах СМИ необходимо отметить, что они достаточно гибки и оперативны. Сообщения банка по радио или на телевидении могут быть быстро откорректированы в зависимости от сезонных, политических или других факторов.

Среди недостатков СМИ необходимо отметить то, что информация в СМИ достаточно дорогая в абсолютном измерении и не всегда может охватить нужную аудиторию, то есть несколько "распылена", а также возможно соседство информации конкурентов.

Лидерами среди деловых печатных изданий являются "Коммерсант-Daily", "Деньги", "Эксперт", "Финансовые Известия", "Коммерсант-Weekly", "Профиль", "Итоги", "Экономика и жизнь".

Концентрация банковской рекламы высока и продолжает повышаться. Большая часть расходов на банковскую рекламу осуществляется двадцатью крупнейшими банками-рекламодателями (80% всех рекламных затрат банков за 9 месяцев 2008 года).

В банковском бизнесе обладание самой свежей информацией, оперативная обработка огромного количества поступающих данных и своевременное предоставление необходимых сведений клиентам является ключевым фактором успеха. Современный банк немыслим без использования передовых информационных технологий, таких как компьютерные системы взаиморасчетов, системы авторизации кредитных карт и так далее.

Размещая на web-страничках информацию о своих услугах, банки фактически продлевают свой рабочий день до 24 часов в сутки, поскольку она доступна для пользователей ИНТЕРНЕТ в любое время. Интернет является глобальным СМИ.

Многие зарубежные банки уже давно с успехом пользуются всем спектром функциональных возможностей ИНТЕРНЕТ. Количество банковских страничек в world wide web перевалило за 700 тысяч. Сегодня индивидуальные и корпоративные пользователи ИНТЕРНЕТ на Западе могут с помощью этой системы открыть корпоративный или частный счет, управлять им, осуществлять платежи по кредитной карте или со счета, купить или продать ценные бумаги, предоставить огромное количество информации о себе и своих услугах и многое, многое другое.

Одной из наиболее перспективных возможностей Интернета является электронная система расчетов (On-line Banking). Открыв клиенту счет (корпоративный или частный), банк присваивает ему имя и пароль для доступа к системе. При этом клиент получает возможность управлять своим счетом в любое время, находясь дома, на работе или даже в другой стране. Это особенно удобно для осуществления коммунальных платежей, платежей за телефон или пейджер, штрафов за дорожные нарушения и т.д. Клиент избавлен от необходимости лично приезжать в банк, стоять в очереди. Подобная система повышает удовлетворенность клиентов, улучшает качество банковского сервиса.

ПЕРЕЧЕНЬ PR-УСЛУГ В БАНКОВСКОЙ СФЕРЕ.