Диплом на тему Совершенствование зарплатных проектов в ОАО АК БайкалБанк

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Содержание

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ

1.1 Тенденции и проблемы в развитии отечественной кредитной системы

1.2 Понятие и классификация кредита

1.3 «Зарплатный проект»: понятие, сущность и факторы его определяющие

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ И КРЕДИТНОГО ПОРТФЕЛЯ АКБ «БАЙКАЛБАНК»

2.1 Краткая характеристика Акционерного Коммерческого Банка

2.2 Анализ финансового состояния банка

2.3 Характеристика отдела и оценка операций по «зарплатным проектам»

3.ПУТИ СОВЕРШЕНСТВОВАНИЯ И УВЕЛИЧЕНИЯ ОБЪЕМОВ «ЗАРПЛАТНЫХ ПРОЕКТОВ» АК «БАЙКАЛБАНК»

3.1 Прогноз объемов денежных средств по «зарплатным проектам»

3.2 Расширение банковских услуг по «зарплатным проектам» в АК «БайкалБанк»

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Процесс вхождения России в рыночные отношения, прежде всего, был связан с перестройкой банковской системы, появлением значительного количества коммерческих банков, финансовых и страховых компаний, которые проявили интерес к использованию пластиковых карт, разновидностей которых к началу 90 – ых годов в мире было уже достаточно много. Сложившееся положение на рынке пластиковых карт в нашей стране, конечно, отличается от ситуации в других странах. Но, несмотря на проблемы, в стране разворачиваются и набирают обороты различные пластиковые системы, и все большее число людей приобретает карты, и становится участниками системы безналичных платежей. В настоящее время существует большое количество услуг, предоставляемых банками своим клиентам. Одним из наиболее динамично развивающихся видов услуг является «зарплатный прект».

Под «зарплатным проектом» для организации – клиента понимается организованная банком система расчетных взаимоотношений «банк – сотрудники организации - организация». Назначением такой системы является обслуживание расчетов организации и ее сотрудников по заработной плате и другим выплатам социального характера. Банк, обслуживая указанные расчеты, имеет целью получение доходов в виде: комиссионных за обслуживание счетов/операций сотрудников организации; комиссионных за обслуживание операций перечисления денежных средств организацией; доходов от конверсионных операций, поступающих на счета сотрудников средств в виде курсовой разницы; косвенных доходов, получаемых от размещения привлеченных на счета средств. Возможно также получение банком доходов в виде комбинации всех или некоторых из перечисленных выше видов доходов.

Актуальность этой темы состоит в том, что «зарплатные проекты» рассматриваются как основной источник доходов предприятия как в настоящее время, так и в будущем.

Цель дипломной работы – совершенствование «зарплатных проектов» в ОАО АК «БайкалБанк».

Задачи исследования:

1. дать определение понятию «зарплатный проект»

2. дать характеристику

3. анализ активных и пассивных операций

4. анализ структуры собственных средств банка

5. анализ структуры привлеченных средств банка

6. анализ доходов и расходов

7. анализ прибыльности

8. расчет показателей прибыльности

9. разработать пути расширения и увеличения объемов «зарплатных проектов»

Объектом исследования является ОАО АК «БайкалБанк».

Предмет анализа – деятельность предприятия.

Для решения выше перечисленных задач была использована годовая бухгалтерская отчетность ОАО АК «БайкалБанк» за 2004, 2005, 2006 годы.

Основными источниками информации при написании дипломной работы будут служить материалы книг под редакцией Балабанова И.Т., Лаврушина О.И., Стояновой Е.С., Шеремета А.Д., а также материалы периодических изданий.

Дипломная работа состоит из введения, основной части, заключения и списка использованных источников.

В первой главе рассмотрены: становление кредитной системы в России, классификация кредита, дано определения понятию «зарплатный проект».

Во второй главе исследована деятельность ОАО АК «БайкалБанк» на основе финансового анализа.

В третьей главе разработаны пути совершенствования «зарплатных проектов.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ

1.1 Тенденции и проблемы в развитии отечественной кредитной системы

Кредитная система наряду с финансовой представляет своеобразную кровеносную систему народнохозяйственного организма, ее составной частью является банковская система. Благодаря эффективному выполнению банками своих функций осуществляется процесс расширенного воспроизводства, растет эффективность общественного производства, реализуется кредитно-денежная политика и т. д.

Составной частью кредитной системы является банковская система.

Банковская система — это совокупность различных видов банков и банковских объединений в их взаимосвязи и взаимодействии[2.c.143].

В XVIII – начале XX вв., вплоть до проведения кредитной реформы 1930 – 1932 гг., Россия имела развитую, разветвленную банковскую систему.

Результатом проведения кредитной реформы 1930-1932 гг. явилось построение кредитной системы распределительного типа. Роль коммерческих банков в системе начала снижаться, и впоследствии в нашей стране сложилась монобанковская система, состоящая из государственных банков

До проведения банковской реформы 1997 -90-х гг., в бывшем СССР, как и в некоторых других странах Восточной Европы, утвердилась в основном следующая структура банковской системы: центральный государственный банк с широкими функциями – эмиссионный центр, главный государственный кредитный, расчетный и кассовый институт страны; государственный банк, обслуживающий сферу капитального строительства; банк для внешней торговли.[2.c.152]

Важным фактором, определяющим структуру банков, и их численность, выступает общая направленность хозяйственного механизма. Курс на жесткую централизацию, концентрацию власти продолжает монобанковскую систему, основанную на функционировании только одного банка (нескольких соподчиненных банков). Концепция же разрушения монополизма, децентрализации управления экономикой логически обусловливает схему, основанную на деятельности нескольких самостоятельных банков. Именно по этому пути пошли такие экс-социалистические страны, как Венгрия, Китай, Югославия. Такая схема принята и в мировой западной практике, где наряду с центральным банком действует множество частных и государственных кредитных институтов

Разделение банков на эмиссионный и деловые (коммерческие) не противоречит созданию нового экономического механизма в России. Банковская система, состоящая из центрального банка, организующего денежное обращение и не обслуживающего клиентов (за исключением банков), а также банков, кредитующих предприятия, организации и население, характерна для всех развитых стран с рыночной экономикой.

Разделение банковских функций дает возможность Центральному банку Российской Федерации сосредоточить свое внимание на эмиссионной деятельности, поддержании стабильности банковской системы, денежно-кредитном регулировании экономики, осуществлении законотворческой функции и функции «кредитора в последней инстанции».

Коммерческие банки ближе к интересам клиента, полнее координируют свою деятельность, позволяют более оперативно решать задачи, которые возникают перед ними на современном этапе, и могут составить конкуренцию прочим кредитным организациям. Рассмотренные положения послужили теоретическим обоснованием проведения банковской реформы в период перестройки экономики России.

Рассмотренные положения послужили теоретическим обоснованием проведения банковской реформы в период перестройки экономики России.

На первом этапе реформы банковской системы наряду с Госбанком СССР начали функционировать государственные специализированные банки: Внешэкономбанк СССР, Промстойбанк СССР, Агропромбанк СССР, Жиллсоцбанк СССР и Сберегательный банк СССР, созданные для обслуживания определенных народнохозяйственных комплексов и населения. Перестройка банковской системы должна была явиться органической частью глубоких преобразований в управлении экономикой. Однако банковская реформа на первом этапе не дала тех результатов, которые от нее ожидались[4.c.383].

Главная причина неудачи на первом этапе банковской реформы состояла в том, что она проводилась сверху, методом принуждения и не была должным образом подготовлена. Отсутствовали необходимые предпосылки ее проведения. Коренная перестройка управления экономикой была начата лишь в 1987 г. К началу банковской реформы в стране еще не сложилось понимание роли банка в экономической реформе в целом. Проблемы экономического роста привели к ослаблению финансового положения субъектов экономики и государства. Дефицит государственного бюджета, использование кредита для покрытия бюджетных потребностей, опережающие темпы роста денежной массы по сравнению с темпами роста товарооборота и услуг, предоставляемых населению, усиливали инфляционные тенденции в экономике.

В середине 90-х гг. в условиях развития товарно-денежных отношений, экономических методов хозяйствования роль банков в экономике существенно повысилась. Являясь центрами хозяйственной жизни, осуществляя регулирование денежного оборота и ссудного фонда, банки ведут работу, которую не выполняет ни одно звено управления экономикой. За кратчайший срок в стране возникло более 2500 самостоятельных банков, немало кредитных организаций, осуществляющих отдельные банковские функции.

Финансовый кризис 1998 г. резко негативно отразился на состоянии российских банков. За август – октябрь 1998 г. число действующих банков сократилось на половину. В декабре 1998 г. общее количество реально действующих банков, по данным ЦБ РФ, не превышало 700[4.c.389].

В конце 1998 г. банковский капитал сократился почти на 1/3, реальная величина активов – на 1/4. Трудности банков привели к существенным проблемам клиентов. Реальный объем кредитных вложений предприятиям за этот период сократился на 1/4 , объем неоплаченных в срок платежных документов, несмотря на снижение по итогам принятых Банком России мер по расшивке неплатежей, оценивался в 6,9 млрд. руб. в декабре 1998г[4.c.393].

В настоящее время в России функционируют разные виды банков, в том числе с различной формой собственности: государственной, частной, кооперативной, смешанной (включая иностранный капитал).

В настоящее время в России функционируют разные виды банков, в том числе с различной формой собственности: государственной, частной, кооперативной, смешанной (включая иностранный капитал).

В соответствии с российским законодательством государственной считается собственность федеральная и субъектов Федерации. Поэтому государственными должны считаться те банки (помимо Центрального), капитал которых является достоянием либо РФ в целом; либо республик в составе РФ, краев, областей и других субъектов Федерации; либо в акционерном капитале преобладают акции государственных учредителей (например, государственные предприятия и организации).

Если в формировании уставного капитала такого банка участвуют негосударственные структуры либо иностранные государственные или негосударственные институты, то речь идет об одном из вариантов совместных банков. Совместными выступают, например, Межгосударственный банк заинтересованных стран – членов СНГ и Российский банк реконструкции и развития.

Возможные варианты смешанных банков: государственно-частный, государственно-кооперативный, частно-кооперативный.

Кооперативные банки характеризуются особой формой собственности и особым механизмом использования получаемой прибыли (она в основном расходуется на оказание льготных услуг участникам банков – как правило, кооперативам).

Формально международным может считаться любой банк хотя бы с одним зарубежным филиалом.

В России функционируют банки с различной степенью независимости. Максимальной степенью независимости обладают банки, самостоятельно формирующие и изменяющие свой уставный капитал, определяющие свою стратегию и тактику, структуру активов, по собственному усмотрению распределяющие свой доход. Другие виды банков по данному критерию – банки с ограниченной независимостью.

Дочерний банк – формально независимый коммерческий банк, контролируемый другим банком, который в силу этого выступает в роли материнского банка (банка-холдинга). Условием таких взаимоотношений является обладание материнским банком контрольным пакетом акций дочернего банка. Дочерний банк можно рассматривать и как банк, и как структурное подразделение банка. Это своеобразная переходная форма.

Банк-сателлит, или «карманный» банк – банк, уставный капитал которого сформирован преимущественно из средств клиентов, что ведет к излишней концентрации влияния у наиболее крупных учредителей, оказывающихся способными навязывать решения, противоречащие как интересам большинства вкладчиков и учредителей, так и задачам роста эффективности деятельности самого банка. По сути это дочерние банки различных производственных и торговых структур.

Уполномоченными называют банки, выполняющие по договорам те или иные операции для органов власти и управления, в том числе для центрального банка.

Понятие «уполномоченный банк» употребляется и в другом смысле, когда не предполагается снижения уровня независимости одного банка по сравнению с другими. Например, любой банк, получив валютную лицензию, превращается тем самым в уполномоченного агентагосударственного валютного контроля.

По организационно-правовой форме российская практика знает два основных вида банков: паевые банки и акционерные. При этом последний вид делится на два подвида: акционерные банки закрытого типа и акционерные банки открытого типа.

Преимуществом открытой формы являются более широкая возможность привлечения капиталов и большая свобода действий для акционеров. Одновременно данная форма менее устойчива, меньше защищена от «окружающей среды», в том числе от структур, цель которых – установление контроля над банками, более рискованна для участников. В зависимости от уровня развития, выработанной стратегии и с учетом макроэкономической ситуации в стране и общих тенденций в банковской сфере каждый банк может трансформировать свою организационно-правовую форму в тот вариант, который на данном этапе больше соответствует его задачам и возможностям.

В середине 90-х гг. российские банки выходили на мировую арену и начали составлять реальную конкуренцию признанным лидерам: японским, американским, швейцарским английским банкам. В 1994 г. впервые в число 1 тыс. крупнейших банков мира вошли пять российских банков: Внешторгбанк, Сбербанк, Токобанк, Инкомбанк и банк «Империал». В 1995 г. уже шесть российских банков были включены в мировой рейтинг крупнейших финансовых учреждений: Внешторгбанк, Сбербанк, Токобанк, Инкомбанк, ОНЕКСИМбанк и банк «Империал»[4.c.389].

В тоже время суммарный объем капитала российских банков был относительно невелик. Ограничен по сравнению с мировой практикой гнабор предоставляемых услуг. Меду тем практически все они стремятся быть универсальными.

В 1993 – 1995 гг. в структуре банков России происходили заметные изменения, связанные с увеличением как числа новых банков, так и уставного капитала действующих банков. Последнее происходило, прежде всего, по инициативе Банка России. При этом в конце 1995 – 1996 гг. наблюдалась тенденция снижения темпов роста численности банков. В результате количество действующих банков к концу 1996 г. составляло лишь 2095, что на 600 банков меньше, чем в середине 1995 г.

Кризис банковской ликвидности августа – сентября 1995 г. оказал существенное воздействие на активизацию процесса реорганизации и укрупнения российских банков. Только за 1995 г. лицензии были лишены 225 банков, и почти 800 кредитных организаций закончили год с убытками.[4.c.391]

В середине 90-х гг. наблюдалась дальнейшая интернационализация банковской системы России за счет появления на российском рынке банков с участием иностранного капитала. Банк России установил лимит на долю капитала иностранных банков в сумме капиталов всех коммерческих банков страны. Это было связано с тем, что в переходный период необходимо было создание определенных преференциальных условий для отечественного капитала по сравнению с иностранным в банковском секторе экономики. В тоже время, очевидно, что присутствие в стране банков с международно-признанной репутацией является одним из условий создания благоприятного инвестиционного климата, необходимого для того, чтобы иностранные инвестиции пошли в производительные сферы экономики.

В целях регулирования притока иностранных банков в Россию было установлено, что Россия вправе вводить ограничения на операции иностранных банков. Эти условия были определены в соглашении о партнерстве и сотрудничестве с Европейским Сообществом, подписанном Президентом России в июне 1994 г.

В течение второго этапа – до конца июня 1999 г. – Российская Федерация вправе использовать другие ограничения, наиболее важными из которых являются запрет на проведение иностранными банками операций с акциями российских компаний и установление минимального остатка на счете частного лица – резидента РФ в иностранном банке в размере 55 тыс. ЭКЮ. Россия была вправе ограничивать количество филиалов иностранных банков. В настоящее время Центральный банк РФ разрешает иностранным банкам, помимо головной конторы, открывать один филиал. Наконец, Российская Федерация сохраняет за собой право, не ограниченное сроками или условиями, продолжать практику установления квоты, т.е. максимального удельного веса иностранного капитала в банковской системе России.

Параллельно с расширением сети коммерческих банков в конце 90-х гг. принимались меры по укреплению их надежности. В этом направлении активную работу проводил Центральный банк РФ, осуществляя надзор и регулирование деятельности коммерческих банков. Быстрый рост коммерческих банков породил проблему распыленности банковского капитала. Изначальная недостаточность капитала привела к цепочке дальнейших негативных последствий: невозможности предоставлять сколько-нибудь значимые для клиентов кредиты, управлять кредитными рисками с соблюдением принципов разумной осторожности и установленных Банком России экономических нормативов, недостаточной рентабельности операций и др. ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ

1.1 Тенденции и проблемы в развитии отечественной кредитной системы

1.2 Понятие и классификация кредита

1.3 «Зарплатный проект»: понятие, сущность и факторы его определяющие

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ И КРЕДИТНОГО ПОРТФЕЛЯ АКБ «БАЙКАЛБАНК»

2.1 Краткая характеристика Акционерного Коммерческого Банка

2.2 Анализ финансового состояния банка

2.3 Характеристика отдела и оценка операций по «зарплатным проектам»

3.ПУТИ СОВЕРШЕНСТВОВАНИЯ И УВЕЛИЧЕНИЯ ОБЪЕМОВ «ЗАРПЛАТНЫХ ПРОЕКТОВ» АК «БАЙКАЛБАНК»

3.1 Прогноз объемов денежных средств по «зарплатным проектам»

3.2 Расширение банковских услуг по «зарплатным проектам» в АК «БайкалБанк»

ЗАКЛЮЧЕНИЕ

ВВЕДЕНИЕ

Процесс вхождения России в рыночные отношения, прежде всего, был связан с перестройкой банковской системы, появлением значительного количества коммерческих банков, финансовых и страховых компаний, которые проявили интерес к использованию пластиковых карт, разновидностей которых к началу 90 – ых годов в мире было уже достаточно много. Сложившееся положение на рынке пластиковых карт в нашей стране, конечно, отличается от ситуации в других странах. Но, несмотря на проблемы, в стране разворачиваются и набирают обороты различные пластиковые системы, и все большее число людей приобретает карты, и становится участниками системы безналичных платежей. В настоящее время существует большое количество услуг, предоставляемых банками своим клиентам. Одним из наиболее динамично развивающихся видов услуг является «зарплатный прект».

Под «зарплатным проектом» для организации – клиента понимается организованная банком система расчетных взаимоотношений «банк – сотрудники организации - организация». Назначением такой системы является обслуживание расчетов организации и ее сотрудников по заработной плате и другим выплатам социального характера. Банк, обслуживая указанные расчеты, имеет целью получение доходов в виде: комиссионных за обслуживание счетов/операций сотрудников организации; комиссионных за обслуживание операций перечисления денежных средств организацией; доходов от конверсионных операций, поступающих на счета сотрудников средств в виде курсовой разницы; косвенных доходов, получаемых от размещения привлеченных на счета средств. Возможно также получение банком доходов в виде комбинации всех или некоторых из перечисленных выше видов доходов.

Актуальность этой темы состоит в том, что «зарплатные проекты» рассматриваются как основной источник доходов предприятия как в настоящее время, так и в будущем.

Цель дипломной работы – совершенствование «зарплатных проектов» в ОАО АК «БайкалБанк».

Задачи исследования:

1. дать определение понятию «зарплатный проект»

2. дать характеристику

3. анализ активных и пассивных операций

4. анализ структуры собственных средств банка

5. анализ структуры привлеченных средств банка

6. анализ доходов и расходов

7. анализ прибыльности

8. расчет показателей прибыльности

9. разработать пути расширения и увеличения объемов «зарплатных проектов»

Объектом исследования является ОАО АК «БайкалБанк».

Предмет анализа – деятельность предприятия.

Для решения выше перечисленных задач была использована годовая бухгалтерская отчетность ОАО АК «БайкалБанк» за 2004, 2005, 2006 годы.

Основными источниками информации при написании дипломной работы будут служить материалы книг под редакцией Балабанова И.Т., Лаврушина О.И., Стояновой Е.С., Шеремета А.Д., а также материалы периодических изданий.

Дипломная работа состоит из введения, основной части, заключения и списка использованных источников.

В первой главе рассмотрены: становление кредитной системы в России, классификация кредита, дано определения понятию «зарплатный проект».

Во второй главе исследована деятельность ОАО АК «БайкалБанк» на основе финансового анализа.

В третьей главе разработаны пути совершенствования «зарплатных проектов.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТОВАНИЯ

1.1 Тенденции и проблемы в развитии отечественной кредитной системы

Кредитная система наряду с финансовой представляет своеобразную кровеносную систему народнохозяйственного организма, ее составной частью является банковская система. Благодаря эффективному выполнению банками своих функций осуществляется процесс расширенного воспроизводства, растет эффективность общественного производства, реализуется кредитно-денежная политика и т. д.

Составной частью кредитной системы является банковская система.

Банковская система — это совокупность различных видов банков и банковских объединений в их взаимосвязи и взаимодействии[2.c.143].

В XVIII – начале XX вв., вплоть до проведения кредитной реформы 1930 – 1932 гг., Россия имела развитую, разветвленную банковскую систему.

Результатом проведения кредитной реформы 1930-1932 гг. явилось построение кредитной системы распределительного типа. Роль коммерческих банков в системе начала снижаться, и впоследствии в нашей стране сложилась монобанковская система, состоящая из государственных банков

До проведения банковской реформы 1997 -90-х гг., в бывшем СССР, как и в некоторых других странах Восточной Европы, утвердилась в основном следующая структура банковской системы: центральный государственный банк с широкими функциями – эмиссионный центр, главный государственный кредитный, расчетный и кассовый институт страны; государственный банк, обслуживающий сферу капитального строительства; банк для внешней торговли.[2.c.152]

Важным фактором, определяющим структуру банков, и их численность, выступает общая направленность хозяйственного механизма. Курс на жесткую централизацию, концентрацию власти продолжает монобанковскую систему, основанную на функционировании только одного банка (нескольких соподчиненных банков). Концепция же разрушения монополизма, децентрализации управления экономикой логически обусловливает схему, основанную на деятельности нескольких самостоятельных банков. Именно по этому пути пошли такие экс-социалистические страны, как Венгрия, Китай, Югославия. Такая схема принята и в мировой западной практике, где наряду с центральным банком действует множество частных и государственных кредитных институтов

Разделение банков на эмиссионный и деловые (коммерческие) не противоречит созданию нового экономического механизма в России. Банковская система, состоящая из центрального банка, организующего денежное обращение и не обслуживающего клиентов (за исключением банков), а также банков, кредитующих предприятия, организации и население, характерна для всех развитых стран с рыночной экономикой.

Разделение банковских функций дает возможность Центральному банку Российской Федерации сосредоточить свое внимание на эмиссионной деятельности, поддержании стабильности банковской системы, денежно-кредитном регулировании экономики, осуществлении законотворческой функции и функции «кредитора в последней инстанции».

Коммерческие банки ближе к интересам клиента, полнее координируют свою деятельность, позволяют более оперативно решать задачи, которые возникают перед ними на современном этапе, и могут составить конкуренцию прочим кредитным организациям. Рассмотренные положения послужили теоретическим обоснованием проведения банковской реформы в период перестройки экономики России.

Рассмотренные положения послужили теоретическим обоснованием проведения банковской реформы в период перестройки экономики России.

На первом этапе реформы банковской системы наряду с Госбанком СССР начали функционировать государственные специализированные банки: Внешэкономбанк СССР, Промстойбанк СССР, Агропромбанк СССР, Жиллсоцбанк СССР и Сберегательный банк СССР, созданные для обслуживания определенных народнохозяйственных комплексов и населения. Перестройка банковской системы должна была явиться органической частью глубоких преобразований в управлении экономикой. Однако банковская реформа на первом этапе не дала тех результатов, которые от нее ожидались[4.c.383].

Главная причина неудачи на первом этапе банковской реформы состояла в том, что она проводилась сверху, методом принуждения и не была должным образом подготовлена. Отсутствовали необходимые предпосылки ее проведения. Коренная перестройка управления экономикой была начата лишь в 1987 г. К началу банковской реформы в стране еще не сложилось понимание роли банка в экономической реформе в целом. Проблемы экономического роста привели к ослаблению финансового положения субъектов экономики и государства. Дефицит государственного бюджета, использование кредита для покрытия бюджетных потребностей, опережающие темпы роста денежной массы по сравнению с темпами роста товарооборота и услуг, предоставляемых населению, усиливали инфляционные тенденции в экономике.

В середине 90-х гг. в условиях развития товарно-денежных отношений, экономических методов хозяйствования роль банков в экономике существенно повысилась. Являясь центрами хозяйственной жизни, осуществляя регулирование денежного оборота и ссудного фонда, банки ведут работу, которую не выполняет ни одно звено управления экономикой. За кратчайший срок в стране возникло более 2500 самостоятельных банков, немало кредитных организаций, осуществляющих отдельные банковские функции.

Финансовый кризис 1998 г. резко негативно отразился на состоянии российских банков. За август – октябрь 1998 г. число действующих банков сократилось на половину. В декабре 1998 г. общее количество реально действующих банков, по данным ЦБ РФ, не превышало 700[4.c.389].

В конце 1998 г. банковский капитал сократился почти на 1/3, реальная величина активов – на 1/4. Трудности банков привели к существенным проблемам клиентов. Реальный объем кредитных вложений предприятиям за этот период сократился на 1/4 , объем неоплаченных в срок платежных документов, несмотря на снижение по итогам принятых Банком России мер по расшивке неплатежей, оценивался в 6,9 млрд. руб. в декабре 1998г[4.c.393].

В настоящее время в России функционируют разные виды банков, в том числе с различной формой собственности: государственной, частной, кооперативной, смешанной (включая иностранный капитал).

В настоящее время в России функционируют разные виды банков, в том числе с различной формой собственности: государственной, частной, кооперативной, смешанной (включая иностранный капитал).

В соответствии с российским законодательством государственной считается собственность федеральная и субъектов Федерации. Поэтому государственными должны считаться те банки (помимо Центрального), капитал которых является достоянием либо РФ в целом; либо республик в составе РФ, краев, областей и других субъектов Федерации; либо в акционерном капитале преобладают акции государственных учредителей (например, государственные предприятия и организации).

Если в формировании уставного капитала такого банка участвуют негосударственные структуры либо иностранные государственные или негосударственные институты, то речь идет об одном из вариантов совместных банков. Совместными выступают, например, Межгосударственный банк заинтересованных стран – членов СНГ и Российский банк реконструкции и развития.

Возможные варианты смешанных банков: государственно-частный, государственно-кооперативный, частно-кооперативный.

Кооперативные банки характеризуются особой формой собственности и особым механизмом использования получаемой прибыли (она в основном расходуется на оказание льготных услуг участникам банков – как правило, кооперативам).

Формально международным может считаться любой банк хотя бы с одним зарубежным филиалом.

В России функционируют банки с различной степенью независимости. Максимальной степенью независимости обладают банки, самостоятельно формирующие и изменяющие свой уставный капитал, определяющие свою стратегию и тактику, структуру активов, по собственному усмотрению распределяющие свой доход. Другие виды банков по данному критерию – банки с ограниченной независимостью.

Дочерний банк – формально независимый коммерческий банк, контролируемый другим банком, который в силу этого выступает в роли материнского банка (банка-холдинга). Условием таких взаимоотношений является обладание материнским банком контрольным пакетом акций дочернего банка. Дочерний банк можно рассматривать и как банк, и как структурное подразделение банка. Это своеобразная переходная форма.

Банк-сателлит, или «карманный» банк – банк, уставный капитал которого сформирован преимущественно из средств клиентов, что ведет к излишней концентрации влияния у наиболее крупных учредителей, оказывающихся способными навязывать решения, противоречащие как интересам большинства вкладчиков и учредителей, так и задачам роста эффективности деятельности самого банка. По сути это дочерние банки различных производственных и торговых структур.

Уполномоченными называют банки, выполняющие по договорам те или иные операции для органов власти и управления, в том числе для центрального банка.

Понятие «уполномоченный банк» употребляется и в другом смысле, когда не предполагается снижения уровня независимости одного банка по сравнению с другими. Например, любой банк, получив валютную лицензию, превращается тем самым в уполномоченного агентагосударственного валютного контроля.

По организационно-правовой форме российская практика знает два основных вида банков: паевые банки и акционерные. При этом последний вид делится на два подвида: акционерные банки закрытого типа и акционерные банки открытого типа.

Преимуществом открытой формы являются более широкая возможность привлечения капиталов и большая свобода действий для акционеров. Одновременно данная форма менее устойчива, меньше защищена от «окружающей среды», в том числе от структур, цель которых – установление контроля над банками, более рискованна для участников. В зависимости от уровня развития, выработанной стратегии и с учетом макроэкономической ситуации в стране и общих тенденций в банковской сфере каждый банк может трансформировать свою организационно-правовую форму в тот вариант, который на данном этапе больше соответствует его задачам и возможностям.

В середине 90-х гг. российские банки выходили на мировую арену и начали составлять реальную конкуренцию признанным лидерам: японским, американским, швейцарским английским банкам. В 1994 г. впервые в число 1 тыс. крупнейших банков мира вошли пять российских банков: Внешторгбанк, Сбербанк, Токобанк, Инкомбанк и банк «Империал». В 1995 г. уже шесть российских банков были включены в мировой рейтинг крупнейших финансовых учреждений: Внешторгбанк, Сбербанк, Токобанк, Инкомбанк, ОНЕКСИМбанк и банк «Империал»[4.c.389].

В тоже время суммарный объем капитала российских банков был относительно невелик. Ограничен по сравнению с мировой практикой гнабор предоставляемых услуг. Меду тем практически все они стремятся быть универсальными.

В 1993 – 1995 гг. в структуре банков России происходили заметные изменения, связанные с увеличением как числа новых банков, так и уставного капитала действующих банков. Последнее происходило, прежде всего, по инициативе Банка России. При этом в конце 1995 – 1996 гг. наблюдалась тенденция снижения темпов роста численности банков. В результате количество действующих банков к концу 1996 г. составляло лишь 2095, что на 600 банков меньше, чем в середине 1995 г.

Кризис банковской ликвидности августа – сентября 1995 г. оказал существенное воздействие на активизацию процесса реорганизации и укрупнения российских банков. Только за 1995 г. лицензии были лишены 225 банков, и почти 800 кредитных организаций закончили год с убытками.[4.c.391]

В середине 90-х гг. наблюдалась дальнейшая интернационализация банковской системы России за счет появления на российском рынке банков с участием иностранного капитала. Банк России установил лимит на долю капитала иностранных банков в сумме капиталов всех коммерческих банков страны. Это было связано с тем, что в переходный период необходимо было создание определенных преференциальных условий для отечественного капитала по сравнению с иностранным в банковском секторе экономики. В тоже время, очевидно, что присутствие в стране банков с международно-признанной репутацией является одним из условий создания благоприятного инвестиционного климата, необходимого для того, чтобы иностранные инвестиции пошли в производительные сферы экономики.

В целях регулирования притока иностранных банков в Россию было установлено, что Россия вправе вводить ограничения на операции иностранных банков. Эти условия были определены в соглашении о партнерстве и сотрудничестве с Европейским Сообществом, подписанном Президентом России в июне 1994 г.

В течение второго этапа – до конца июня 1999 г. – Российская Федерация вправе использовать другие ограничения, наиболее важными из которых являются запрет на проведение иностранными банками операций с акциями российских компаний и установление минимального остатка на счете частного лица – резидента РФ в иностранном банке в размере 55 тыс. ЭКЮ. Россия была вправе ограничивать количество филиалов иностранных банков. В настоящее время Центральный банк РФ разрешает иностранным банкам, помимо головной конторы, открывать один филиал. Наконец, Российская Федерация сохраняет за собой право, не ограниченное сроками или условиями, продолжать практику установления квоты, т.е. максимального удельного веса иностранного капитала в банковской системе России.

Предполагалось, что процесс укрепления банковской системы должен сопровождаться преобразованием банков, не соответствующих новому уровню минимального капитала (минимальный размер уставного капитала для вновь создаваемых кредитных организаций был установлен на 1.04.1996 г. в сумме, эквивалентной 2,0 млн. ЭКЮ, для кредитных организаций с ограниченным кругом операций – 500 тыс. ЭКЮ), в другие кредитные организации с ограничением круга выполняемых ими операций либо в филиалы более крупных банков[4.c.394].

В результате принятых решений Банка России активизировался процесс создания банков с более крупным капиталом, удовлетворяющим новым стандартам. Процесс концентрации банковского капитала давал возможность укрепить надежность всей системы банков. Одновременно разрабатывалась нормативная база по процедуре санации, реорганизации и ликвидации банков в первую очередь в связи с их несостоятельностью (банкротством).

Однако практика свидетельствовала о проблемах в банковской сфере. Кризис платежеспособности клиентов банков, плохое качество кредитных портфелей, рисковая политика, введение валютного коридора, ужесточение резервных требований и прочие факторы привели к резкому снижению доходности банковской деятельности.

В период финансового кризиса 1998 г. банковская система России понесла наиболее ощутимые потери по сравнению с другими секторами экономики.

Резкое снижение уровня доверия ко всей банковской системе и к отдельным банкам привело к замораживанию операций на межбанковском денежном рынке.

В этих условиях было признано необходимым осуществить реструктуризацию банковской системы, которой занималась Агентство по реструктуризации кредитных организаций, созданное совместно с Правительством РФ и Банком России.

Таким образом, можно выделить следующие особенности построения современной банковской системы России.

Первый этап отличался быстрым ростом численности кредитных учреждений. Однако в ходе событий августа – сентября 1998 г. прекратили свое существование не только ряд мелких, но и отдельные крупные банки, т.к. изменение качественных параметров работы банков, их отношений с предприятиями, организациями, учреждениями и населением еще не произошло и находилось лишь в начальной стадии становления. Это обстоятельство в сочетании с инфляцией, кризисом системы платежей и другими факторами поставило под вопрос возможность функционирования большинства банков.

Второй этап характеризуется тем, что численность банков в России в расчете на 100 тыс. человек недостаточна. Особенно мало их было в сельской местности и отдаленных районах, кроме того, некоторые виды банков практически отсутствовали. Так, ипотечные и муниципальные банки только начинали зарождаться. Банки были недостаточно специализированы. Практически отсутствовали инвестиционные, клиринговые банки, поскольку для них отсутствовала правовая база.

На третьем этапе с принятием законов «О Центральном Банке РФ» и «О банках и банковской деятельности» в 1990 г. была создана законодательная основа для функционирования современной банковской системы России. В 1995 и 1996 гг. эти законы были приняты Государственной Думой в новой редакции. Закон «О Центральном Банке РФ » дал более четкое и подробное описание функций главного банка страны, наделил ЦБ РФ правом издания нормативных актов, обязательных для исполнения всех юридических и физических лиц органов государственной власти. В законе были усовершенствованы инструменты осуществляемой ЦБ РФ денежно-кредитной политики, развит принцип независимости ЦБ РФ и однозначно записано, что никакие государственные органы не имеют права вмешиваться в деятельность ЦБ РФ по реализации его функций.

Таким образом, современная практика развития банковской системы, ранее названные и прочие причины предопределили необходимость дальнейшего совершенствования функционирования банковской системы России.

1.2 Понятие и классификация кредита

Кредит - это договор займа между двумя сторонами по поводу предоставления денежных средств или товарно-материальных ценностей на определённых условиях (плата процентов и срок возврата) с целью обеспечения хозяйственной деятельности, удовлетворении потребностей в предоставляемых вещах и т.п [1.c.341].

Кредиты являются товаром банков и других финансовых институтов, и как любой товар, он приносит прибыль и убытки. Нужно сказать, что кредитные операции являются одними из основополагающих в деятельности банка и остаются самыми доходными статьями банковского бизнеса, их значение в обеспечении доходности трудно переоценить.

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно разбить по категориям.

Прежде всего кредиты подразделяются по основным группам заемщиков на:

- кредит хозяйству;

- кредит населению;

- кредит государственным органам власти.

По назначению (направлению) различают кредит:

- потребительский;

- промышленный;

- торговый;

- сельскохозяйственный;

- инвестиционный;

-бюджетный.

В зависимости от сферы функционирования банковские кредиты предоставляемые предприятиям всех отраслей хозяйства (т.е. хозяйствующим субъектам), могут быть двух видов:

- кредитование основных средств (участвующие в расширенном воспроизводстве основных фондов);

- кредитование текущих активов (участвующие в организации оборотных фондов), которые могут направляться в сферу производства и сферу обращения.

По срокам пользования кредиты бывают:

- до востребования;

- срочные (с заранее установленным сроком погашения).

Последние в свою очередь подразделяются на:

краткосрочные (до 1 года);

среднесрочные (от 1 до 3 лет);

долгосрочные (свыше 3 лет).

Как правило, кредиты, формирующие оборотные фонды, являются краткосрочными, а ссуды, участвующие в расширенном воспроизводстве основных фондов, относятся к среднесрочным и долгосрочным кредитам.

По размерам различают кредиты:

- крупные;

- средние;

- мелкие.

По обеспечению:

- необеспеченные (бланковые);

- обеспеченные

- залоговые;

- гарантированные;

-застрахованные.

По способу выдачи банковские ссуды можно разграничить на ссуды:

- компенсационные;

- платежные.

В первом случае, кредит направляется на расчетный счет заемщика для возмещения последнему его собственных средств, вложенных либо в товарно-материальные ценности, либо в затраты.

Во втором случае, банковская ссуда направляется непосредственно на оплату расчетно-денежных документов, предъявленных заемщику к оплате по кредитуемым мероприятиям.

По методам погашения различают:

- банковские ссуды, погашаемые в рассрочку (частями, долями);

- ссуды погашаемые единовременно (на одну определенную дату).

Банковские системы в различных странах представлены разными видами кредитов, иногда с уникальными сроками и условиями.[20.c.22-27] Однако, в основном структура кредитов, включая требования по обслуживанию долга - частоту и сроки платежей по процентам и погасительных - устанавливается везде одинаково. У банка имеется «корзина» видов кредита, из которых клиент может выбирать в пределах кредитоспособности и с одобрения сотрудника банка оптимальный (приемлемый) вид кредитной операции.

«Корзина» различных видов кредитов не считается неизменной в течении периода времени, но развивается так же, как и живой организм: она приспосабливается к изменениям в кредитных потребностях, экономических условиях, и к общему финансовому окружению. Изменение предложения кредитов может быть вызвано динамической структурой конкуренции, вызванной как внутренними так и внешними источниками. С этим связано постепенное совершенствование финансовых рынков, особенно в развивающихся странах.

Кредитные услуги, как было сказано выше, можно классифицировать по разному, в том числе по сферам функционирования (рис.1).

| Кредитование текущих активов |

| - Сезонные кредиты; - Револьверная кредитная линия; - Аккредетив «стенд-бай» |

| Кредитование основных средств |

| - Срочные кредиты; - Строительные кредиты; - Кредиты под недвижимость; - Проектные кредиты; - Лизинговое финансирование |

| Кредиты |

Рис.1.2.1. Классификация кредитов по сфере функционирования

Кредитование текущих активов включает сезонные кредиты, револьверную кредитую линию, аккредитив «стенд-бай» [20.c.22-27].

Сезонные кредиты – это кредиты в основном краткосрочные, с одним платежом со специальным сроком 30-180 дней. Примерами сезонных кредитов могут быть: краткосрочные кредиты фермам под семена, удобрения, пестициды и т.д.; кредиты туристическому сектору (летний, зимний спорт). Чтобы показать сезонность данного кредита, заемщик обычно должен воздержаться от сезонного кредита в течение определенного периода времени, например, 30 дней, по крайней мере, раз в год.

Иногда потребности в кредите изменяются в течение года в зависимости от длительности проекта (например, кредиты под строительство). Подобные финансовые потребности могут финансироваться револьверной кредитной линией с периодическими платежами, но кредит не погашается, пока проект не завершен. В это время кредитная линия может быть превращена в долгосрочную задолженность с погашением несколькими платежами.

Аккредитив «стенд-бай» не всегда ограничивается кредитованием текущих активов, он обычно имеет краткосрочный характер и представляет собой обязательство банка заплатить третьей стороне по поручению клиента. Обычно действует в течение одного года, т.е. является краткосрочным.

Вторым направлением является кредитование основных средств, предусматривающее кредиты на срок более года, что отражает ожидания о периоде использования активов [20.c.22-27]. Кредитование основных средств включает: срочные кредиты, строительные кредиты, кредиты под недвижимость, проектные кредиты, лизинговое финансирование.

Срочные кредиты - представляют собой широкую категорию кредитов под объекты, отличные от кредитования недвижимости, а также отдельно стоящих проектов, таких, как разработка и эксплуатация природных ресурсов (месторождений, нефтяных и газовых скважин и т.д.). Условия погашения обычно включают периодические платежи, связанные с предполагаемым денежным потоком клиента, полная выплата ожидается не позднее истечения срока использования актива. Активы часто используются как гарантия кредита.

Строительные кредиты, предоставленные для финансирования строительства коммерческих, промышленных или жилищных объектов, часто имеют форму револьверных обязательств, позволяющих заемщику установить время и суммы использования кредита. Погашение может быть в различных вариантах, в зависимости от ожидаемого потока платежей.

Кредиты под недвижимость предоставляются департаментом недвижимости банка для финансирования существующей коммерческой или жилищной недвижимости на основе обеспечения. Высокоспециализированная форма кредитования, обычно требующая наличия стабильного, долгосрочного привлечения фондов, поэтому есть не во всех коммерческих банках.

Проектные кредиты также являются высокоспециализированными кредитами, часто требующими глубоких профессиональных знаний сотрудника или привлеченного консультанта. Часто финансируется на «исключительной» основе: качество этих кредитов в значительной степени основано на прогнозах потоков платежей, полученных от завершенного проекта. Примеры: финансирование разработки месторождений металлов и угля, нефтяных и газовых скважин, электростанций и т.д. Факторы, учитываемые при кредитовании: техническая репутация заемщика, качество разработки проекта и система маркетинга, доступность гарантий и т.д. Проектные кредиты часто организуются также как и строительные кредиты.

Лизинговое финансирование - высокоспециализированная форма кредитования, часто со значительными последствиями для ликвидности и налогообложения арендатора. Лизинговое финансирование относится в основном к средне и долгосрочным активам, например, автомобилям и грузовикам, машинам и оборудованию, железнодорожному составу, самолетам, кораблям и т.д. При лизинговом финансировании арендодатель - в данном случае банк или небанковский финансовый посредник, является законным хозяином актива, арендуемого клиентом. В зависимости от вида аренды, у арендатора может быть право в конце срока действия соглашения приобрести данный актив. Документация оформляется в виде средне- или долгосрочного арендного соглашения, требующего ежеквартальных или ежемесячных платежей.

Коммерческие банки по своей природе являются краткосрочными кредиторами. Причиной этого является то, что, они ограничены в формировании «корзины банковских продуктов» источниками финансирования, которые представляют собой значительные краткосрочные депозиты с высокой степенью ликвидности и, следовательно, с неопределенной доступностью в будущем (и неопределенной ценой). Для ограничения риска в определенных пределах, банку приходится сконцентрироваться на краткосрочных кредитах. Западные банки научились довольно успешно - иногда за большую цену или даже, используя аренду, - преодолевать эти ограничения, либо расширяя источники финансирования, либо придавая долгосрочным кредитам характеристики краткосрочных.

Таким образом, спектр предоставляемых банковских продуктов достаточно широкий. Существующие и используемые кредитные операции банков можно классифицировать по ряду приведенных выше и дугих признаков. Однако, наибольший интерес представляют такие кредиты, которые сопряжены с приемлемым для банка уровнем риска и обеспечивают приемлемый доход. Ярким примером такой кредитной операции является «зарплатный проект», позволяющий большинству средних и мелких банков сохранять финансовую устойчивость в условиях жесткого конкурентного противостояния.

1.3 «Зарплатный проект»: понятие, сущность и факторы его определяющие

«Зарплатный проект» - один из основных проектов, реализуемых банками России. «Зарплатные проекты» подразумевают использование банковских пластиковых карт для выдачи заработной платы и осуществления иных платежей, приравненных к ней, работникам предприятий, учреждений, организаций, а также дальнейшее обслуживание данных карточек в соответствии с условиями заключаемых с банком договоров.[7.c.30-35]

В настоящее время в нашей стране наметились тенденции к росту спроса на пластиковые карты. Растет число кредитных организаций, работающих с международными платежными системами. О росте спроса на пластиковые карты говорят, и объем средств, проходящих по картам.

Качественно изменилось отношение владельцев пластиковых карт к их использованию. В прошлом году постепенно начала расти доля активных пользователей, которые чаще оплачивали карточкой покупки и услуги, чем снимали наличные в банкоматах.

Для привлечения клиентов банки стремятся предоставить уникальный набор дополнительных услуг владельцам пластиковых карт. Популярность пластиковых карт постоянно растет среди клиентов, что стимулирует банки к развитию новых карточных программ.

В результате исследования выяснилось, какие факторы влияют на выбор банка человеком, который решил завести банковскую карту []. На первом месте стоит надежность банка, на втором — возможность обслуживания по картам. Далее идут срок существования банка, размер процента по вкладам, широкая сеть банкоматов.

Согласно проведенным исследованиям в России привычка пользоваться карточками более характерна для мужчин [9.37-47]/ По возрастным характеристикам наиболее активными пользователями являются мужчины и женщины в возрасте 20 - 44 лет. Это в основном люди с неоконченным высшим (студенты) или с высшим образованием. Такую ситуацию можно объяснить тем, что эта группа населения наиболее активна, она быстрее реагирует на происходящие в нашей стране перемены.

Следует подчеркнуть, что90-95 % выданных карт являются зарплатными. Это, как правило, дебетовые карты. Это говорит о том, что «зарплатные проекты» можно рассматривать как дополнительный источник прибыли для банка.

Наименьшую заинтересованность к банковским пластиковым картам проявляют люди пенсионного возраста. Это объясняется устоявшейся привычкой пользоваться наличными, не знанием, что делать с картой, кроме как пойти и получить наличные в банкомате.

Наибольшее количество держателей банковских пластиковых карт работают на предприятии с количеством сотрудников от 100 человек и более. Это объясняется использованием предприятиями карт для расчетов по зарплате.

По должностным характеристикам наиболее активными пользователями пластиковых карт являются директора, руководители подразделений и менеджеры высшего звена.

Еще два-три года назад владельцам банковских карт было неважно, какого цвета их карточка, насколько она хороша с эстетической точки зрения и насколько тщательно продуман ее дизайн: главное, чтобы деньги платили полностью и в срок. Дизайн фактически стал третьим по важности фактором при выборе карты. При приобретении пластиковой карты потребитель в первую очередь обращает внимание на ее стоимость и условия получения, а также на устойчивость и другие экономические показатели банка. Но, когда экономические параметры оказываются одинаковыми, он начинает руководствоваться эстетическими параметрами.

Большое значение приобрели льготы держателям карточки: скидки при оплате товаров и услуг, билетов в кассах аэрофлота, туристических путевок и т.д.

Быстрое распространение банковских карточек, их превращение в массовый инструмент расчетов, неуклонный рост их популярности среди широких групп населения служит свидетельством того, что эта форма расчетов выгодна.

Интерес государства во внедрении расчетов по пластиковым карточкам тоже очевиден: снижаются колоссальные затраты на инкассацию денежных средств, эмиссию и регенерацию банкнот и монет; упрощаются учет движения денег и взимание налогов; технология расчетов без участия наличных денег помогает снизить криминогенность обстановки вокруг предприятий и лиц, работающих с наличностью; внедрение таких расчетов поможет сгладить и даже, в некоторой степени, снизить темпы роста инфляции в стране. И, наконец, Россия живет в мировом сообществе, уже сегодня широко использующем системы расчетов по пластиковым карточкам, оставаться в стороне от общего процесса при расширении культурных, политических и экономических связей с другими странами практически невозможно и невыгодно.

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ И КРЕДИТНОГО ПОРТФЕЛЯ АКБ «БАЙКАЛБАНК»

2.1 Краткая характеристика акционерного коммерческого банка

Акционерный Коммерческий «БайкалБанк» (АК «БайкалБанк»), является кредитной организацией, созданной по решению учредителей в форме акционерного общества открытого типа, устав зарегистрирован в Центральном Банке РФ 27 декабря 1993 года, регистрационный №2632. В соответствии с Федеральным законом «Об акционерных обществах», Гражданским кодексом Российской Федерации, Федеральным законом «О банках и банковской деятельности», решением общего собрания акционеров от 7 июня 1996 года наименование Банка изменено на Открытое Акционерное общество Акционерный Коммерческий «БайкалБанк» (ОАО АК «БайкалБанк»).

Банк является юридическим лицом, входит в банковскую систему РФ и свою деятельность организует и осуществляет на основании лицензии Центрального банка РФ № 2632, Устава и действующего законодательства РФ.

Банк является:

- членом Ассоциации Российских банков (АРБ), Московской межбанковской валютной биржи (ММВБ), Санкт-Петербургской валютной биржи (СПбВБ), Сибирской межбанковской валютной биржи (СМВБ);

- участником Российской платежной системы "Золотая корона", участником платежных систем денежных переводов "Western Union" и "Анелик";

- участником системы страхования вкладов;

- основателем Республиканской платежной системы «BaikalCard».

На сегодня ОАО АК «БайкалБанк» - один из наиболее динамично развивающихся банков Сибирского федерального округа. Это универсальный коммерческий банк и многолетний опыт работы позволяет банку предоставлять все виды банковских услуг, индивидуально и комплексно подходить к потребностям каждого клиента. Первостепенное значение банк придает качеству обслуживания и расширению спектра предоставляемых клиентам услуг, в числе которых: комплексное расчетно-кассовое обслуживание, кредитование, обслуживание на рынке ценных бумаг, обслуживание экспортно-импортных сделок, привлечение и размещение временно свободных денежных средств в депозиты и собственные векселя банка, зарплатные проекты с использованием пластиковых карт, услуги по осуществлению денежных переводов физических лиц без открытия счета, в том числе проведение платежей по системам «WesternUnion» и «Анелик». Гарантией выполнения обязательств банка перед клиентами являются взвешенная кредитная политика, отказ от высокорисковых спекулятивных операций, комплексный подход к формированию активов и пассивов и профессиональная работа компетентного персонала. Качественное обслуживание, гибкий график работы, широкий спектр предоставляемых услуг, умеренные тарифы позволяют максимально экономить денежные средства клиентов, эффективно использовать время клиентов и возможность получать дополнительную прибыль, используя предлагаемые банком финансовые инструменты.

Правовое положение общества определяется ГК РФ, Федеральным законом «Об акционерных обществах», прочими законами РФ, иными правовыми актами РФ, принятыми в пределах их полномочий, а также Уставом коммерческого банка.

Целью деятельности банка является получение прибыли.

Предметом деятельности банка является осуществление следующих банковских операций: привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); размещение привлеченных средств от своего имени и за свой счет; открытие и ведение банковских счетов физических и юридических лиц; осуществление расчетов по поручению физических и юридических лиц, в том числе банков – корреспондентов, по их банковским счетам; инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; купля-продажа иностранной валюты в наличной и безналичной формах; привлечение во вклады и размещение драгоценных металлов; выдача банковских гарантий; осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов).

Уставный капитал банка сформирован в сумме 237 000 000 рублей. Уставный капитал разделен на 2 608 000 обыкновенных именных акций номинальной стоимостью 50 руб. каждая. Все акции банка являются именными ценными бумагами бездокументарной формы выпуска.

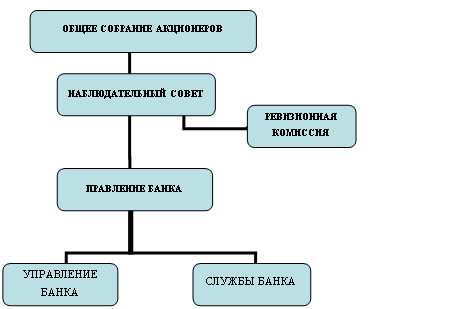

Органами управления Банка являются:

- Общее собрание акционеров;

- Совет директоров;

- Единоличный исполнительный орган - Председатель Правления Банка ;

- Коллегиальный исполнительный орган – Правление.(рис.2.1.1)

SHAPE \* MERGEFORMAT

| ОБЩЕЕ СОБРАНИЕ АКЦИОНЕРОВ |

| НАБЛЮДАТЕЛЬНЫЙ СОВЕТ |

| ПРАВЛЕНИЕ БАНКА |

| РЕВИЗИОННАЯ КОМИССИЯ |

| УПРАВЛЕНИЕ БАНКА |

| СЛУЖБЫ БАНКА |

Рис.2.1.1 - Организационная структура ОАО АК «Байкал Банка»

Высшим органом управления Банка является Общее собрание акционеров. Один раз в год Банк проводит годовое Общее собрание акционеров. Проводимые помимо годового Общие собрания акционеров являются внеочередными. Общее руководство Банком осуществляет Совет директоров, за исключением решения вопросов, отнесенных Уставом к компетенции Общего собрания акционеров. Исполнительными органами Банка являются Правление и Председатель Правления.

Годовое Общее собрание акционеров должно быть проведено в период с 1 марта по 30 июня в год, следующий за отчетным финансовым годом. На годовом Общем собрании акционеров должны решаться вопросы об избрании Совета директоров, Ревизионной комиссии, утверждении Аудитора, а также могут решаться иные вопросы, отнесенные к компетенции Общего собрания акционеров. В пределах своей компетенции годовое Общее собрание акционеров вправе рассмотреть любой вопрос.

Вопросы, отнесенные к компетенции Общего собрания акционеров, не могут быть переданы на решение исполнительным органам Банка.

Совет директоров осуществляет общее руководство деятельностью Банка, за исключением решения вопросов, отнесенных Уставом и Федеральным законом «Об акционерных обществах» к компетенции Общего собрания акционеров.

Вопросы, отнесенные к компетенции Совета директоров, не могут быть переданы на решение исполнительному органу Банка.

Руководство текущей деятельностью Банка осуществляется единоличным исполнительным органом – Председателем Правления и коллегиальным исполнительным органом – Правлением. Правление и Председатель Правления подотчетны Совету директоров и Общему собранию акционеров.

Правление образуется Советом директоров. Количественный и персональный состав Правления определяется Советом директоров.

Правление действует на основании Устава и утверждаемого Общим собранием акционеров Положения о Правлении, в котором устанавливаются сроки и порядок созыва и проведения его заседаний, а также порядок принятия решений. На заседаниях Правления председательствует Председатель Правления.

Права и обязанности членов Правления определяются действующим законодательством, Уставом, Положением о Правлении Банка, утверждаемым Общим собранием акционеров.

Заместители (заместитель) Председателя Правления назначаются Председателем Правления и возглавляют направления работы в соответствии с распределением обязанностей, утверждаемым Председателем Правления. Заместители (заместитель) Председателя Правления в пределах своей компетенции по доверенности действуют от имени Банка. При отсутствии Председателя Правления, а также в иных случаях, когда Председатель Правления не может исполнять свои обязанности, его функции исполняет заместитель или заместители на основании изданного Председателем Правления приказа.

2.2 Анализ финансового состояния банка

ОАО АК «БайкалБанк» является единственным самостоятельным банком в РБ. Все прочие участники банковского рынка региона – это филиалы и дополнительные офисы банков из других регионов.

Активный рост отрасли банковских услуг за последние три года благоприятно сказывается на финансовом состоянии всех без исключения коммерческих банков, однако данный процесс сопровождается усилением конкуренции и концентрацией – поглощением или вытеснением с рынка мелких банков более крупными. В этих условиях важной задачей становится контроль положения банка на региональном рынке в целях ее сохранения и расширения.

Тенденции упрочнения позиций на клиентском рынке и повышения качества управления отражаются в динамике структуры баланса ОАО АК «БайкалБанк».

При оценке состояния и результатов деятельности банка необходимо:

- осуществить анализ структуры активных и пассивных операций;

- выполнить анализ доходов и расходов банка, а также степени выполнения банком нормативов, установленных ЦБ РФ;

- провести анализ прибыльности банка;

- оценить деятельность банка по пятибалльной системе.

Анализ активных операций коммерческого банка

Динамика активов банка за последние 3 года имеет тенденцию к увеличению. За период объем активов вырос в 1,4 раз с 01.01.2004 по 01.01.2005 и составил на 01.01.05 1781 млн.руб. Для сравнения за период с 01.01.2005 по 01.01.2006 гг. объем актива вырос в 1,1 раз и составил 1956 млн.руб на 01.01.2006 г. Динамика активов банка представлена на рис.2.2.

Рис.2.2.1. Динамика активов банка (млн.руб.)

В этих условиях БайкалБанк стремиться обеспечить размер капитала, соответствующий объему операций. С этой целью в декабре

Другим фактором роста капитализации Банка стала полученная прибыль. По итогам

Рис.2.2.2 Динамика капитала банка (млн.руб.)

Банк выполняет обязательные нормативы достаточности капитала, установленные Банком России, значения, которых представлены в таблице 2.2.1.

Таблица 2.2.1 - Показатель достаточности собственных средств (капитала)

| Показатель достаточности капитала | На 01.01.2004г. | На 01.01.2005г. | На 01.01.2006г. |

| Фактическое значение, % | 16,6 | 15,9 | 16,3 |

| Нормативное значение, % | 11,0 | 10,0 | 10,0 |

Таблица 2.2.2 - Анализ структуры активных операций, тыс.руб

| № | Наименование статей активов банка | Значение показателя по годам | |||||

| на 01.01.2004 | на 01.01.2005 | на 01.01.2006 | |||||

| Сумма, тыс.руб | % | Сумма, тыс.руб | % | Сумма, тыс.руб | % | ||

| 1. | Денежные средства и средства кредитных организаций в ЦБ РФ | 206 198 | 12,00 | 254 680 | 14,30 | 383 742 | 19,62 |

| 1.1. | Обязательные резервы в ЦБ РФ | 52 193 | 25,31 | 29 473 | 11,57 | 24 242 | 6,32 |

| 2. | Средства в кредитных организациях | 273 529 | 21,32 | 344 249 | 19,33 | 302 522 | 15,47 |

| 3. | Чистые вложения в торговые ценные бумаги | 498 | 0,04 | 2 148 | 0,12 | 1 857 | 0,09 |

| 4. | Чистая ссудная задолженность | 599 213 | 46,71 | 898 635 | 50,46 | 1 061 898 | 54,28 |

| 5. | Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| 6. | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи | 3 816 | 0,30 | 13 562 | 0,76 | 10 014 | 0,51 |

| 7. | Основные средства, НМА и материальные запасы | 105 332 | 8,21 | 162 598 | 9,13 | 163 223 | 8,34 |

| 8. | Требования по получению процентов | 7 173 | 0,56 | 3 342 | 0,19 | 3 303 | 0,17 |

| 9. | Прочие активы | 87 111 | 6,79 | 101 674 | 5,71 | 29 608 | 1,51 |

| 10. | Всего активов | 1 282 870 | 100 | 1 780 888 | 100 | 1 956 164 | 100 |

Высоколиквидные активы (денежные средства и счета в Центральном банке РФ) поддерживаются на уровне, необходимом для обеспечения платежей и расчетов клиентов. Их доля в общей сумме активов составляет на 01.01.2004г. – 12%, на 01.01.2005г. - 14,30 %, на 01.01.2006г. – 19,62%.

Анализ пассивных операций банка

Динамика пассивов также имеет положительную тенденцию и за 3 рассматриваемых периода объем пассива увеличился на 1105 млн.руб. или в 2,8 раза. (рис.2.3.).

Рис. 2.2.3. Динамика пассивов банка (млн.руб.)

Основными задачами анализа пассивных операций являются:

- определение структуры пассивных операций;

- определение удельного веса источников формирования собственных средств в их общей сумме;

- определение удельного веса источников формирования привлеченных средств в их общей сумме.

Таблица 2.2.3 - Анализ структуры пассивных операций, тыс.руб.

| № | Наименование статей пассива банка | Значение показателя по годам | |||||

| на 01.01.2004г. | на 01.01.2005г. | на 01.01.2006г. | |||||

| Сумма, тыс.руб | % | Сумма, тыс.руб | % | Сумма, тыс.руб | % | ||

| 1. | Кредиты ЦБ РФ | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| 2. | Средства кредитных организаций | 364 057 | 28,39 | 407 997 | 22,91 | 296 547 | 15,16 |

| 3. | Средства клиентов (некредитных организаций) | 699 924 | 54,57 | 1 106 448 | 62,13 | 1 385 638 | 70,83 |

| 3.1. | Вклады физических лиц | 387 849 | 55,41 | 614 178 | 55,51 | 420 866 | 30,37 |

| 4. | Выпущенные долговые обязательства | 42 566 | 3,32 | 3 467 | 0,19 | 1 505 | 0,08 |

| 5. | Обязательства по уплате процентов | - | 0,00 | 4 526 | 0,25 | 7 125 | 0,36 |

| 6. | Прочие обязательства | 10 218 | 0,80 | 15 018 | 0,84 | 10 437 | 0,53 |

| 7. | Резервы на возможные потери по условным обяз-вам кредит.хар-ра, прочим возможным потерям и по операциям с резиднтами оффшорных зон | 66 | 0,01 | 595 | 0,03 | 1 029 | 0,05 |

| 8 | Всего обязательств | 1 116 831 | 87,06 | 1 538 051 | 86,36 | 1 702 281 | 87,02 |

| Источники собственных средств | |||||||

| 9. | Средства акционеров (участников) | 131 000 | 10,21 | 190 000 | 10,67 | 190 000 | 9,71 |

| 9.1. | Зарегистрированные обыкновенные акции и доли | 130 400 | 99,54 | 189 400 | 99,68 | 189 400 | 99,68 |

| 9.2. | Зарегистрированные привилегированные акции | 600 | 0,46 | 600 | 0,32 | 600 | 0,32 |

| 10. | Незарегистрированный УК неакционерных кредитных организаций | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| 11. | Собственные акции, выкупленные у акционеров | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| 12. | Эмиссионный доход | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| 13. | Переоценка основных средств | 6 309 | 0,49 | 15 396 | 0,86 | 15 396 | 0,79 |

| 14. | РБП и предстоящие выплаты, влияющие на собственные средства (капитал) | -153 | -0,01 | -5 879 | -0,33 | -7 781 | -0,40 |

| 15. | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 8 204 | 0,64 | 29 275 | 1,64 | 41 450 | 2,12 |

| 16. | Прибыль (убыток) за отчетный период | 20 373 | 1,59 | 14 045 | 0,79 | 14 818 | 0,76 |

| 17. | Всего источников собственных средств | 166 039 | 12,94 | 242 837 | 13,64 | 253 883 | 12,98 |

| 18. | Всего пассивов | 1 282 870 | 100 | 1 780 888 | 100 | 1 956 164 | 100 |

Табл. 2.2.4 - Анализ структуры собственных средств банка

| Источники собственных средств | Значение показателя по годам | |||||||||||

| на 01.01.2004г. | на 01.01.2005г. | на 01.01.2006г. | ||||||||||

| Сумма, тыс.руб | % | Сумма, тыс.руб | % | Сумма, тыс.руб | % | |||||||

| 1 | Средства акционеров (участников) | 131 000 | 78,90 | 190 000 | 78,24 | 190 000 | 74,84 | |||||

| 1.1 | Зарегистрированные обыкновенные акции и доли | 130 400 | 99,54 | 189 400 | 99,68 | 189 400 | 99,68 | |||||

| 1.2. | Зарегистрированные привилегированные акции | 600 | 0,46 | 600 | 0,32 | 600 | 0,32 | |||||

| 2. | Незарегистрированный УК неакционерных кредитных организаций | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | |||||

| 3. | Собственные акции, выкупленные у акционеров | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | |||||

| 4. | Эмиссионный доход | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 | |||||

| 5. | Переоценка основных средств | 6 309 | 3,80 | 15 396 | 6,34 | 15 396 | 6,06 | |||||

| 6. | РБП и предстоящие выплаты, влияющие на собственные средства (капитал) | -153 | -0,09 | -5 879 | -2,42 | -7 781 | -3,06 | |||||

| 7. | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 8 204 | 4,94 | 29 275 | 12,06 | 41 450 | 16,33 | |||||

| 8. | Прибыль (убыток) за отчетный период | 20 373 | 12,27 | 14 045 | 5,78 | 14 818 | 5,84 | |||||

| 9. | Всего источников собственных средств | 166 039 | 100 | 242 837 | 100 | 253 883 | 100 | |||||

Основным источником формирования ресурсов коммерческого банка являются привлеченные средства. Сравнительный качественный анализ структуры привлеченных средств за определенный период дает возможность оценить работу банка по привлечению новых источников средств. Привлеченные средства одновременно являются кредитными ресурсами, поэтому целесообразно привлечь такую сумму средств, которую в дальнейшем можно разместить в активах как кредитные вложения.

Таблица 2.2.5 - Анализ структуры привлеченных средств банка

| № | Наименование статей | Значение показателя по годам | |||||

| на 01.01.2004г. | на 01.01.2005г. | на 01.01.2006г. | |||||

| Сумма, тыс.руб | % | Сумма, тыс.руб | % | Сумма, тыс.руб | % | ||

| 1. | Кредиты ЦБ РФ | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| 2. | Средства кредитных организаций | 364 057 | 32,60 | 407 997 | 26,53 | 296 547 | 17,42 |

| 3. | Средства клиентов (некредитных организаций) | 699 924 | 62,67 | 1 106 448 | 71,94 | 1 385 638 | 81,40 |

| 3.1. | Вклады физических лиц | 387 849 | 55,41 | 614 178 | 55,51 | 420 866 | 30,37 |

| 4. | Выпущенные долговые обязательства | 42 566 | 3,81 | 3 467 | 0,23 | 1 505 | 0,09 |

| 5. | Обязательства по уплате процентов | - | 0,00 | 4 526 | 0,29 | 7 125 | 0,42 |

| 6. | Прочие обязательства | 10 218 | 0,91 | 15 018 | 0,98 | 10 437 | 0,61 |

| 7. | Резервы на возможные потери по условным обяз-вам кредит.хар-ра, прочим возможным потерям и по операциям с резиднтами оффшорных зон | 66 | 0,01 | 595 | 0,04 | 1 029 | 0,06 |

| 8 | Всего обязательств | 1 116 831 | 100 | 1 538 051 | 100 | 1 702 281 | 100 |

Анализ доходов коммерческого банка

Центральное место в анализе финансовых результатов деятельности банка занимает изучение объема и структуры получаемых ими доходов, поскольку они в свою очередь являются главным фактором формирования прибыли банка. Снижение доходов, как правило, представляет собой объективные финансовые трудности банка.

Доходы банка - это общая сумма денежных средств, полученных от осуществления активных операций.

По результатам 2005 года банк получил 571 млн.руб.доходов и 550 млн.руб.расходов, соответственно, получена прибыль в размере 21 млн.руб. Наибольший объем доходов банку принесли следующие операции. Процентные доходы составили 191,5 млн.руб., или 34 % всех доходов, прирост по сравнению с предыдущим годом 40 млн.руб., или 27%. Операции с валютой принесли 106 млн.руб., или 18 % доходов, с драгоценными металлами 86 млн.руб., или 15 % доходов, комиссия по операциям банка 65 млн.руб., или 11,5 % доходов. В динамике (рис. 2.3.) за 3 года структура доходов менялась следующим образом:

- Удельный вес процентных доходов увеличился с 22 % в 2004 г. до 27 % в 2005 г. и в 2006 г. составил уже 34 %. Причиной этому стал рост доходов, полученный от кредитования золотодобывающих предприятий и населения в 2 раза;

- Доля доходов от операций с драгоценными металлами в течение 3-х лет постоянно снижалась: с 55% в 2004 г. до 36% в следующем и 15% в отчетном году;

- Удельный вес доходов от операций с ценными бумагами остался на уровне 1-2% с небольшими колебаниями;

- За счет увеличения экспортно-импортных операций клиентов банка в 2006 доля доходов от валютных операций резко возросла с 6 до 18%;

- Рост удельного веса доходов от восстановления резервов на возможные потери произошел в 2005 году из-за роста оборотов по восстановлению резервов на возможные потери по прочим активам, когда доля этих доходов выросла с 7% до 18%, в 2006 году эта доля не изменилась;

- Доля прочих доходов за три года увеличилась с 10% до 14% благодаря росту доходов, полученных в Республиканской платежной системе «БайкалКард», которые увеличили свою долю в доходах банка в 2 раза.

За три рассматриваемых периода доля процентных доходов растет с каждым годом, а т.к. они являются главным фактором формирования прибыли кредитных организаций, то необходимо провести анализ процентных доходов банка, в процессе которого необходимо установить темпы изменения их общей величины и структуры процентных доходов.

Таблица 2.2.6 - Анализ процентных доходов ОАО АК «БайкалБанк»

| № | Наименование статей | Значение показателя по годам | |||||

| на 01.01.2004г. | на 01.01.2005г. | на 01.01.2006г. | |||||

| Сумма, тыс.руб | % | Сумма, тыс.руб | % | Сумма, тыс.руб | % | ||

| 1. | Размещение средств в кредитных организациях | 11800 | 10,74 | 6517 | 3,99 | 12262 | 6,23 |

| 2. | Ссуды, предоставленные клиентам (некредитные организации) | 90913 | 82,72 | 149562 | 91,65 | 179318 | 91,12 |

| 3. | Оказание услуг по финансовой аренде (лизингу) | 57 | 0,05 | 179 | 0,11 | 0 | 0,00 |

| 4. | Ценные бумаги с фиксированным доходом | 103 | 0,09 | 8 | 0,00 | 5 | 0,00 |

| 5. | Другие источники | 7026 | 6,39 | 6919 | 4,24 | 5160 | 2,62 |

| 6. | ИТОГО | 109899 | 100 | 163185 | 100 | 196795 | 100 |

Анализ расходов коммерческого банка

Структура балансовых расходов на 01.01.2006 г. сложилась следующим образом: уплаченные проценты по привлеченным денежным средствам -106 млн.руб. или 19,3 % всех расходов, по операциям с иностранной валютой 98 млн.руб. – 17,8 % расходов, 64 млн.руб или 12 % расходы по операциям с драгоценными металлами. При этом динамика структуры расходов выглядит следующим образом:

- С 2004 г. по 2006 г. удельный вес процентных расходов по привлеченным средствам вырос с 12 % до 19 %. Этот рост был обеспечен увеличением доли уплаченных процентов по межбанковским кредитам с 2% до 8% в общих расходах банка и ростом процентов по средствам населения с 6 % до 10%;

- Доля расходов от операций с драгоценными металлами в течение 3-х лет, как и доходов, снизилась, с 49 % в 2004 г. до 12 % отчетном году;

- За счет сокращения операций с собственными векселями банка снижаются и расходы по операциям с ценными бумагами, их удельный вес в расходах за рассматриваемый период снизился в рассматриваемый период с 1,4% до 0,2%;

- По той же причине, за счет которой выросла доля доходов по операциям с иностранными валютами, выросли и соответствующие расходы с 5% в 2004 г. до 18% в отчетном году;

- Удельный вес расходов на персонал, немного снизившись в 2005 году по сравнению с 2004 годом с 12% до 11,2%, увеличился в 2006 году до 12,8 % в общих расходах банка;

- Рост удельного веса расходов по созданию резервов на возможные потери с 9% в 2004 году до 21 % в 2005 году, возник вследствие появления новых требований по резервированию со стороны ЦБ РФ. В 2006 году доля расходов на создание резервов на возможные потери составила 23 % всех расходов банка;

- Доля прочих расходов, которые состоят из операционных и эксплутационных расходов на обеспечение деятельности банка, в рассматриваемом периоде колебалась незначительно от 13 % до 15 %.

Рис. 2.2.4. Доходы и расходы банка, млн.руб.

Анализ прибыльности банка

Прибыль коммерческого банка - одна из основных целей его деятельности; это разница между доходами и расходами банка. Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развития и повышения качества банковских услуг.

Основным источником банковской прибыли является доход от процентной разницы, определяемый как разница между процентами полученными и процентами уплаченными.

Динамика прибыли банка за период 2004-2006 гг. представлена на рис. 2.2.5.

Рис. 2.2.5. Прибыль банка, (млн.руб.)

Из приведенного выше рис. 2.5. видно, что по итогам 3 лет БайкалБанк обеспечил положительный результат. В 2005 году прибыль составила 20,5 млн.руб. и снизилась по сравнению с 2004 годом на 3,4 млн.руб. или в 1,2 раза. Однако, в 2006 году отмечается небольшое возрастание прибыли на 800 тыс.руб. или в 1,04 раза.

Анализ показателей прибыли ОАО АК «БайкалБанк» представлен в таблицах 2.7., 2.8.

Таблица 2.2.7 - Динамика и изменение показателей прибыли ОАО АК «БайкалБанк» за 2004 -2005гг.

| № | Наименование статей | Значение показателя, тыс.руб. | Изменение за 2004-2005 | |||

| на 01.01.2004г. | на 01.01.2005г. | |||||

| Абсолютное | % | |||||

| 1. | Процентные доходы | 109899 | 163183 | 53284 | 32,65 | |

| 2. | Процентные расходы | 59389 | 82422 | 23033 | 27,95 | |

| 3. | Чистые процентные доходы (3 = 1 – 2) | 50510 | 80761 | 30251 | 37,46 | |

| 4. | Комиссионные доходы | 31628 | 42158 | 10530 | 24,98 | |

| 5. | Комиссионные расходы | 844 | 4225 | 3381 | 80,02 | |

| 6. | Чистые комиссионные доходы (6 = 4 – 5) | 30784 | 37933 | 7149 | 18,85 | |

| 7. | Прочие чистые операционные доходы | 50334 | 34111 | -16223 | -47,56 | |

| 8. | Административно-управленческие расходы | 96724 | 125344 | 28620 | 22,83 | |

| 9. | Резервы на возможные потери | -8923 | -4673 | 4250 | -90,95 | |

| 10. | Балансовая прибыль (10 = 3 + 6 + 7 – 8 – 9) | 25981 | 22788 | -3193 | -14,01 | |

| 11. | Налог на прибыль | 6235,44 | 5469,12 | -766,32 | -14,01 | |

| 12. | Чистая прибыль | 19745,56 | 17318,88 | -2426,68 | -14,01 | |