Диплом на тему Современное состояние личного страхования на примере ОАО Московская страховая компания

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

СОДЕРЖАНИЕ

Введение

Глава 1. Теоретические и нормативно-правовые основы организации личного страхования в современной практике

1.1 Сущность и классификация видов личного страхования

1.2 Нормативно-правовые основы организации личного страхования

1.3 Российский рынок личного страхования и влияние на него мирового финансового кризиса

2 Анализ организации личного страхования в ОАО «Московская страховая компания»

2.1 Технико-экономическая характеристика страховой компании

2.2 Организация и ассортимент предложений личного страхования в ОАО «Московская страховая компания»

2.3 Эффективность операций по личному страхованию в ОАО «Московская страховая компания»

3. Разработка предложений по повышению эффективности операций по личному страхованию в ОАО «Московская страховая компания»

3.1 Разработка нового страхового продукта

3.2 Комплекс мероприятий по повышению сбыта предложений по личному страхованию

3.3 Экономическая эффективность внесенных предложений

Заключение

Список использованной литературы

Приложения

Введение

В условиях рыночных отношений сфера применения страхования расширяется, охватывая все формы собственности, семейные отношения, уровень доходов и благосостояние граждан.

Личное страхование и в первую очередь страхование жизни - важная часть формирования финансового рынка, позволяющая стимулировать инвестиционный процесс в стране, повысить социальную защищенность граждан. С точки зрения накопления и концентрации средств, возможности страхования жизни достаточно велики. Развитие долгосрочного страхования жизни ведет к созданию крупных инвестиционных ресурсов, позволяет финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики.

Долгосрочное страхование жизни во всех странах с развитой рыночной экономикой является одним из главных источников инвестиционных ресурсов. Личное страхование в нашей стране на протяжении многих десятилетий являлось основой всей системы страхования. В условиях нестабильной экономики, инфляции, высокого налогового бремени, недостаточности свободных средств у граждан и предприятий, потери доверия населения к финансовым институтам, при наличии нерешенной проблемы индексации страховых взносов населения, внесенных в органы Госстраха до 1.01.92, личное страхование потеряло свою популярность, а долгосрочное страхование жизни практически разрушено.

Отсутствие страховой культуры, психология потенциальных страхователей, а также возрастающее различие в уровне доходов населения не позволяют привлекать денежные средства широких слоев населения в страховые фонды. В большинстве случаев, условия страхования, предлагаемые отечественными страховыми организациями, далеки от классической формы, используемой в странах с развитой рыночной экономикой, и предусматривают множество поощрительных выплат, так как ориентированы на сиюминутный интерес страхователей - получение дополнительных денежных средств к существующим источникам дохода Подобная ситуация является следствием отсутствия спроса на нормальный страховой продукт, незаявленный спрос порождает деформацию предложения, что ведет к искажению сущности страхования.

Недостаточное обеспечение страховой зашитой граждан посредством системы социального страхования и обеспечения создает условия для развития не только страхования жизни, но и страхования от несчастных случаев, болезней, добровольного медицинского страхования. Увеличение риска производственного травматизма в ряде отраслей народного хозяйства, бытового, и особенно транспортного, заболеваемости и смертности способствует объективной необходимости развития страхования от несчастного случая, добровольного медицинского страхования.

В последние годы проблемам страхования уделяется огромное внимание, о чем свидетельствует рост публикаций, увеличение числа ведомственных нормативных актов, тем не менее, имущественные интересы страхователей, связанные с жизнью или здоровьем, правоотношения сторон по договорам страхования жизни, комплекс проблем развития личного страхования, совершенствование его форм и видов исследованы недостаточно глубоко.

В России теоретическая база страховых отношений сформирована учеными А. П. Архиповым, Ю. Т. Ахвледиани, Л. В. Бесфамильной, К. Г. Воблым, Е. И. Ивашкиным, Е. В. Коломиным, Ф. В. Коньшиным, И. Б. Котлобовским, Л. А. Орланюк-Малицкой, Л. И. Рейтманом, К. Е. Турбиной, В. В. Шаховым, Т. А. Федоровой, Г. В. Черновой, Р. Т. Юлдашевым и др.

Развитию российского страхового рынка, теоретических и практических аспектов развития страховых отношений посвящены исследования В. В. Аленичева, В. Ю. Балакиревой, Ю.С. Бугаева, Ю. М. Журавлева, А. Ю. Лайкова, И. В. Ломакина-Румянцева, Э. Т. Кагаловской, А. П. Плешкова, А. А. Цыганова.

Вышеизложенное, свидетельствует об актуальности темы дипломной работы, целью которой является анализ проблем развития личного страхования в современной России.

Для достижения поставленной цели в дипломной работе решены следующие задачи:

1. дано понятие страхования;

2. показаны уровни классификации страхования;

3. раскрыты особенности личного страхования;

4. показаны особенности развития страхового рынка России в 2009 году;

5. охарактеризована деятельность страховой компании ОАО «Московская страховая компания» в области личного страхования и определена ее эффективность;

6. показаны основные направления совершенствования личного страхования.

Таким образом, объектом исследования является страховая компания ОАО «Московская страховая компания», предметом – личное страхование и проблемы его развития.

Дипломная работа состоит из введения, трех глав, разбитых на параграфы, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические и нормативно-правовые основы организации личного страхования в современной практике

1.1 Сущность и классификация видов личного страхования

Классификация в страховании представляет собой систему деления страховых услуг на сферы деятельности на основе определенного критерия.

Страховые отношения, прежде всего, могут быть подразделены на отношения в области социального страхования и гражданско-правового страхования. Основные отличия между ними состоят в следующем. Регулирование этих двух областей страхования осуществляется на разной о нормативной базе. Отношения в области гражданско-правового страхования регулируются Гражданским кодексом РФ (гл. 48), Федеральным законом «Об организации страхового дела в Российской Федерации», нормативными актами государственного органа по надзору за страховой деятельностью и др., действие которых не распространяется на социальное страхование, которое проводится на основе Федерального закона «Об основах обязательного социального страхования[1]» и других законов.

Операции по гражданско-правовому страхованию осуществляют страховые организации, получившие в государственном органе по надзору за страховой деятельностью лицензию на данный вид деятельности. Эти организации (за исключением обществ взаимного страхования) являются коммерческими, т. е. целью их деятельности является получение прибыли. А социальным страхованием обычно занимаются специальные государственные некоммерческие организации, именуемые фондами (фонды социального страхования, пенсионного страхования и т. д.).

Отношения в области гражданско-правового страхования возникают на основе договора страхования, права и обязанности сторон по которому регулируются в первую очередь нормами гражданского законодательства. При этом стороны договора страхования в рамках, предоставленных им законодательством, могут вести переговоры о его условиях. В то же время проведение социального страхования чаше всего не предполагает заключения договора, а порядок осуществления операций является единым для всех его субъектов и не может быть изменен индивидуально для кого-либо из них. Наконец, государство не отвечает по обязательствам страховщиков, заключивших договоры страхования с юридическими и физическими лицами, которые принимают на себя риск неплатежеспособности и банкротства страховых организаций. Возможность же получения выплат из фондов социального страхования не зависит от неплатежеспособности субъекта, проводящего такие операции, поскольку государство обязано обеспечить выполнение обязательств, принятых по социальному страхованию.

Классификация гражданско-правового страхования может быть построена исходя из ряда признаков. Среди них можно назвать следующие: 1) форма проведения страховых операций; 2) объект страхования; 3) методы расчета тарифных ставок и формирования страховых резервов; 4) характер страховых рисков; 5) группы страхователей; 6) срок страхования; 7) число застрахованных лиц; 8) порядок заключения договоров страхования.

По форме проведения различают обязательное и добровольное страхование. Обязательным является страхование, осуществляемое в силу закона. Конкретные виды, условия и порядок проведения обязательного страхования устанавливаются соответствующими федеральными законами. В таких законах должны быть оговорены, в частности, объекты, подлежащие обязательному страхованию; риски, на случай наступления, которых проводится страхование; минимальные размеры страховых сумм.

В случае если лицо, в пользу которого должен быть заключен договор обязательного страхования (выгодоприобретатель), узнает, что такой договор не заключен, оно имеет право в судебном порядке потребовать его заключения лицом, на которое возложена обязанность осуществления такого страхования. Ответственность лица, обязанного заключить договор страхования, за невыполнение или ненадлежащее исполнение этой обязанности состоит в следующем. Во-первых, с него по иску органов государственного страхового надзора взыскиваются в доход Российской Федерации суммы неуплаченных страховых премий с начислением на них процентов в размере действующей учетной ставки банковского процента за период просрочки уплаты страховых взносов. Во-вторых, при наступлении случая, который входит в перечень страховых рисков по обязательному страхованию, данное лицо несет ответственность перед выгодоприобретателем на тех же условиях, на которых должна была быть произведена страховая выплата страховщиком при надлежащем страховании.

Разновидностью обязательного страхования является обязательное государственное страхование, особенности которого состоят в следующем:

1) оно может проводиться в отношении жизни, здоровья и имущества государственных служащих;

2) источником уплаты страховой премии по такому страхованию являются средства государственного бюджета;

3) страхователями являются федеральные органы исполнительной власти;

4) операции по такому страхованию могут осуществляться двумя способами: либо непосредственно на основании законов или иных правовых актов о таком страховании указанными в них государственными страховыми или иными государственными организациями, либо путем заключения между страховщиками и страхователями договоров страхования в соответствии с правовыми актами, регулирующими порядок проведения обязательного государственного страхования.

Среди проводимых в настоящее время видов обязательного государственного страхования можно назвать обязательное государственное личное страхование сотрудников налоговых органов, обязательное государственное страхование жизни и здоровья военнослужащих и др.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Общие условия, на которых может быть заключен такой договор, устанавливаются обычно в стандартных правилах страхования, разрабатываемых страховщиком самостоятельно и утверждаемых органом государственного страхового надзора. Конкретные условия страхования определяются сторонами при заключении договора. При этом страхователь и страховщик могут договориться об изменении или исключении отдельных положений таких правил и о дополнении правил в рамках, предусмотренных законодательством.

По объектам страхование подразделяется на две отрасли — личное и имущественное страхование. По договору личного страхования страховщик обязуется за страховую премию, уплачиваемую страхователем, выплатить единовременно или выплачивать периодически обусловленную договором по объектам сумму в случаях причинения вреда жизни или здоровью страхователя или другого застрахованного лица, достижения ими определенного возраста или наступления в их жизни иного предусмотренного договором страхового случая.

Объектом личного страхования могут быть имущественные интересы, связанные с жизнью, здоровьем и пенсионным обеспечением застрахованного лица.

По договору имущественного страхования страховщик обязуется за обусловленную договором страховую премию при наступлении предусмотренного в договоре страхового случая возместить страхователю или иному выгодоприобретателю причиненные вследствие наступления этого события убытки в застрахованном имуществе либо убытки в связи с другими имущественными интересами страхователя (выгодоприобретателя) в пределах страховой суммы.

Личное страхование, в свою очередь, подразделяется на две подотрасли — страхование жизни и страхование здоровья. Страхование жизни является подотраслью личного страхования, предусматривающей обязанности страховщика произвести страховые выплаты в случаях смерти застрахованного, а также дожития его до окончания срока страхования или до возраста, определенного договором страхования. Страхование здоровья представляет собой подотрасль личного страхования, предусматривающую обязанности страховщика произвести страховые выплаты в оговоренных размерах при нанесении вреда здоровью застрахованного лица вследствие несчастного случая или болезни.

Имущественное страхование подразделяется на следующие три подотрасли: страхование имущества, страхование предпринимательского риска и страхование ответственности. Объектом страхования имущества являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. По договору страхования имущества может быть застрахован риск утраты, гибели или повреждения определенного имущества. По договору страхования предпринимательского риска могут быть застрахованы имущественные интересы страхователя, связанные с риском убытков или неполучения ожидаемых доходов от предпринимательской деятельности из-за нарушения обязательств контрагентом предпринимателя или изменения условий предпринимательской деятельности по не зависящим от предпринимателя обстоятельствам.

Объектом страхования ответственности являются имущественные интересы, связанные с возмещением страхователем или застрахованным лицом причиненного ими вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу. По договору страхования ответственности может быть застрахован риск ответственности страхователя (застрахованного лица) по обязательствам, возникающим вследствие причинения им вреда жизни, здоровью или имуществу других лиц, а также (в предусмотренных законом случаях) риск ответственности за нарушение им договора.

Последним звеном классификации является вид страхования.

Вид страхования представляет собой страхование однородных объектов от характерных для них страховых рисков. Каждый вид страхования обычно требует разработки специальных правил проведения страховых операций и расчета соответствующей системы тарифных ставок. В настоящее время число видов страхования исчисляется многими десятками и постоянно возрастает. Видами страхования жизни, в частности, являются смешанное страхование жизни, страхование детей к совершеннолетию и др. Среди видов страхования здоровья можно назвать страхование пассажиров от несчастных случаев, страхование детей от несчастных случаев, добровольное медицинское страхование и др. К видам страхования имущества относятся страхование строений, страхование домашнего имущества, страхование средств автотранспорта, страхование грузов и др. Среди видов страхования предпринимательских рисков можно назвать страхование на случай перерывов в хозяйственной деятельности, страхование риска неплатежа и др. Видами страхования ответственности являются, например, страхование ответственности владельцев средств автотранспорта, страхование ответственности аудиторов, страхование ответственности владельцев недвижимости и т. д.

Особенности проведения операций по страхованию жизни вызывают необходимость дополнительной классификации страховых услуг. В связи с этим по методам расчета тарифных ставок и формирования страховых резервов все виды страхования подразделяются на страхование жизни и прочие виды страхования. Формирование страховых резервов и расчеты тарифных ставок в страховании жизни производятся с помощью актуарных методов, на основе таблиц смертности населения и норм доходности инвестиций временно свободных средств из страховых резервов. При этом минимальный срок такого страхования составляет в России 1 год, а в странах с развитой рыночной экономикой договоры страхования заключаются, как правило, на 5 лет и более.

Указанное обстоятельство оказало положительное воздействие на систему страховых отношений в стране. Ввиду обязательности данного вида страхования, его массовости, дается толчок для развития добровольных видов страхования в России. Кроме того, введение обязательного страхования сказалось на ускоренном формировании современной инфраструктуры страхового сектора финансового рынка, а также создало новые рабочие места как непосредственно в страховании, так и ряде смежных отраслей, таких как: обслуживание и ремонт автомобилей, юридические, медицинские, оценочные и другие услуги. Введение

Глава 1. Теоретические и нормативно-правовые основы организации личного страхования в современной практике

1.1 Сущность и классификация видов личного страхования

1.2 Нормативно-правовые основы организации личного страхования

1.3 Российский рынок личного страхования и влияние на него мирового финансового кризиса

2 Анализ организации личного страхования в ОАО «Московская страховая компания»

2.1 Технико-экономическая характеристика страховой компании

2.2 Организация и ассортимент предложений личного страхования в ОАО «Московская страховая компания»

2.3 Эффективность операций по личному страхованию в ОАО «Московская страховая компания»

3. Разработка предложений по повышению эффективности операций по личному страхованию в ОАО «Московская страховая компания»

3.1 Разработка нового страхового продукта

3.2 Комплекс мероприятий по повышению сбыта предложений по личному страхованию

3.3 Экономическая эффективность внесенных предложений

Заключение

Список использованной литературы

Приложения

Введение

В условиях рыночных отношений сфера применения страхования расширяется, охватывая все формы собственности, семейные отношения, уровень доходов и благосостояние граждан.

Личное страхование и в первую очередь страхование жизни - важная часть формирования финансового рынка, позволяющая стимулировать инвестиционный процесс в стране, повысить социальную защищенность граждан. С точки зрения накопления и концентрации средств, возможности страхования жизни достаточно велики. Развитие долгосрочного страхования жизни ведет к созданию крупных инвестиционных ресурсов, позволяет финансировать серьезные государственные и коммерческие проекты в различных отраслях экономики.

Долгосрочное страхование жизни во всех странах с развитой рыночной экономикой является одним из главных источников инвестиционных ресурсов. Личное страхование в нашей стране на протяжении многих десятилетий являлось основой всей системы страхования. В условиях нестабильной экономики, инфляции, высокого налогового бремени, недостаточности свободных средств у граждан и предприятий, потери доверия населения к финансовым институтам, при наличии нерешенной проблемы индексации страховых взносов населения, внесенных в органы Госстраха до 1.01.92, личное страхование потеряло свою популярность, а долгосрочное страхование жизни практически разрушено.

Отсутствие страховой культуры, психология потенциальных страхователей, а также возрастающее различие в уровне доходов населения не позволяют привлекать денежные средства широких слоев населения в страховые фонды. В большинстве случаев, условия страхования, предлагаемые отечественными страховыми организациями, далеки от классической формы, используемой в странах с развитой рыночной экономикой, и предусматривают множество поощрительных выплат, так как ориентированы на сиюминутный интерес страхователей - получение дополнительных денежных средств к существующим источникам дохода Подобная ситуация является следствием отсутствия спроса на нормальный страховой продукт, незаявленный спрос порождает деформацию предложения, что ведет к искажению сущности страхования.

Недостаточное обеспечение страховой зашитой граждан посредством системы социального страхования и обеспечения создает условия для развития не только страхования жизни, но и страхования от несчастных случаев, болезней, добровольного медицинского страхования. Увеличение риска производственного травматизма в ряде отраслей народного хозяйства, бытового, и особенно транспортного, заболеваемости и смертности способствует объективной необходимости развития страхования от несчастного случая, добровольного медицинского страхования.

В последние годы проблемам страхования уделяется огромное внимание, о чем свидетельствует рост публикаций, увеличение числа ведомственных нормативных актов, тем не менее, имущественные интересы страхователей, связанные с жизнью или здоровьем, правоотношения сторон по договорам страхования жизни, комплекс проблем развития личного страхования, совершенствование его форм и видов исследованы недостаточно глубоко.

В России теоретическая база страховых отношений сформирована учеными А. П. Архиповым, Ю. Т. Ахвледиани, Л. В. Бесфамильной, К. Г. Воблым, Е. И. Ивашкиным, Е. В. Коломиным, Ф. В. Коньшиным, И. Б. Котлобовским, Л. А. Орланюк-Малицкой, Л. И. Рейтманом, К. Е. Турбиной, В. В. Шаховым, Т. А. Федоровой, Г. В. Черновой, Р. Т. Юлдашевым и др.

Развитию российского страхового рынка, теоретических и практических аспектов развития страховых отношений посвящены исследования В. В. Аленичева, В. Ю. Балакиревой, Ю.С. Бугаева, Ю. М. Журавлева, А. Ю. Лайкова, И. В. Ломакина-Румянцева, Э. Т. Кагаловской, А. П. Плешкова, А. А. Цыганова.

Вышеизложенное, свидетельствует об актуальности темы дипломной работы, целью которой является анализ проблем развития личного страхования в современной России.

Для достижения поставленной цели в дипломной работе решены следующие задачи:

1. дано понятие страхования;

2. показаны уровни классификации страхования;

3. раскрыты особенности личного страхования;

4. показаны особенности развития страхового рынка России в 2009 году;

5. охарактеризована деятельность страховой компании ОАО «Московская страховая компания» в области личного страхования и определена ее эффективность;

6. показаны основные направления совершенствования личного страхования.

Таким образом, объектом исследования является страховая компания ОАО «Московская страховая компания», предметом – личное страхование и проблемы его развития.

Дипломная работа состоит из введения, трех глав, разбитых на параграфы, заключения, списка использованной литературы и приложений.

Глава 1. Теоретические и нормативно-правовые основы организации личного страхования в современной практике

1.1 Сущность и классификация видов личного страхования

Классификация в страховании представляет собой систему деления страховых услуг на сферы деятельности на основе определенного критерия.

Страховые отношения, прежде всего, могут быть подразделены на отношения в области социального страхования и гражданско-правового страхования. Основные отличия между ними состоят в следующем. Регулирование этих двух областей страхования осуществляется на разной о нормативной базе. Отношения в области гражданско-правового страхования регулируются Гражданским кодексом РФ (гл. 48), Федеральным законом «Об организации страхового дела в Российской Федерации», нормативными актами государственного органа по надзору за страховой деятельностью и др., действие которых не распространяется на социальное страхование, которое проводится на основе Федерального закона «Об основах обязательного социального страхования[1]» и других законов.

Операции по гражданско-правовому страхованию осуществляют страховые организации, получившие в государственном органе по надзору за страховой деятельностью лицензию на данный вид деятельности. Эти организации (за исключением обществ взаимного страхования) являются коммерческими, т. е. целью их деятельности является получение прибыли. А социальным страхованием обычно занимаются специальные государственные некоммерческие организации, именуемые фондами (фонды социального страхования, пенсионного страхования и т. д.).

Отношения в области гражданско-правового страхования возникают на основе договора страхования, права и обязанности сторон по которому регулируются в первую очередь нормами гражданского законодательства. При этом стороны договора страхования в рамках, предоставленных им законодательством, могут вести переговоры о его условиях. В то же время проведение социального страхования чаше всего не предполагает заключения договора, а порядок осуществления операций является единым для всех его субъектов и не может быть изменен индивидуально для кого-либо из них. Наконец, государство не отвечает по обязательствам страховщиков, заключивших договоры страхования с юридическими и физическими лицами, которые принимают на себя риск неплатежеспособности и банкротства страховых организаций. Возможность же получения выплат из фондов социального страхования не зависит от неплатежеспособности субъекта, проводящего такие операции, поскольку государство обязано обеспечить выполнение обязательств, принятых по социальному страхованию.

Классификация гражданско-правового страхования может быть построена исходя из ряда признаков. Среди них можно назвать следующие: 1) форма проведения страховых операций; 2) объект страхования; 3) методы расчета тарифных ставок и формирования страховых резервов; 4) характер страховых рисков; 5) группы страхователей; 6) срок страхования; 7) число застрахованных лиц; 8) порядок заключения договоров страхования.

По форме проведения различают обязательное и добровольное страхование. Обязательным является страхование, осуществляемое в силу закона. Конкретные виды, условия и порядок проведения обязательного страхования устанавливаются соответствующими федеральными законами. В таких законах должны быть оговорены, в частности, объекты, подлежащие обязательному страхованию; риски, на случай наступления, которых проводится страхование; минимальные размеры страховых сумм.

В случае если лицо, в пользу которого должен быть заключен договор обязательного страхования (выгодоприобретатель), узнает, что такой договор не заключен, оно имеет право в судебном порядке потребовать его заключения лицом, на которое возложена обязанность осуществления такого страхования. Ответственность лица, обязанного заключить договор страхования, за невыполнение или ненадлежащее исполнение этой обязанности состоит в следующем. Во-первых, с него по иску органов государственного страхового надзора взыскиваются в доход Российской Федерации суммы неуплаченных страховых премий с начислением на них процентов в размере действующей учетной ставки банковского процента за период просрочки уплаты страховых взносов. Во-вторых, при наступлении случая, который входит в перечень страховых рисков по обязательному страхованию, данное лицо несет ответственность перед выгодоприобретателем на тех же условиях, на которых должна была быть произведена страховая выплата страховщиком при надлежащем страховании.

Разновидностью обязательного страхования является обязательное государственное страхование, особенности которого состоят в следующем:

1) оно может проводиться в отношении жизни, здоровья и имущества государственных служащих;

2) источником уплаты страховой премии по такому страхованию являются средства государственного бюджета;

3) страхователями являются федеральные органы исполнительной власти;

4) операции по такому страхованию могут осуществляться двумя способами: либо непосредственно на основании законов или иных правовых актов о таком страховании указанными в них государственными страховыми или иными государственными организациями, либо путем заключения между страховщиками и страхователями договоров страхования в соответствии с правовыми актами, регулирующими порядок проведения обязательного государственного страхования.

Среди проводимых в настоящее время видов обязательного государственного страхования можно назвать обязательное государственное личное страхование сотрудников налоговых органов, обязательное государственное страхование жизни и здоровья военнослужащих и др.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком. Общие условия, на которых может быть заключен такой договор, устанавливаются обычно в стандартных правилах страхования, разрабатываемых страховщиком самостоятельно и утверждаемых органом государственного страхового надзора. Конкретные условия страхования определяются сторонами при заключении договора. При этом страхователь и страховщик могут договориться об изменении или исключении отдельных положений таких правил и о дополнении правил в рамках, предусмотренных законодательством.

По объектам страхование подразделяется на две отрасли — личное и имущественное страхование. По договору личного страхования страховщик обязуется за страховую премию, уплачиваемую страхователем, выплатить единовременно или выплачивать периодически обусловленную договором по объектам сумму в случаях причинения вреда жизни или здоровью страхователя или другого застрахованного лица, достижения ими определенного возраста или наступления в их жизни иного предусмотренного договором страхового случая.

Объектом личного страхования могут быть имущественные интересы, связанные с жизнью, здоровьем и пенсионным обеспечением застрахованного лица.

По договору имущественного страхования страховщик обязуется за обусловленную договором страховую премию при наступлении предусмотренного в договоре страхового случая возместить страхователю или иному выгодоприобретателю причиненные вследствие наступления этого события убытки в застрахованном имуществе либо убытки в связи с другими имущественными интересами страхователя (выгодоприобретателя) в пределах страховой суммы.

Личное страхование, в свою очередь, подразделяется на две подотрасли — страхование жизни и страхование здоровья. Страхование жизни является подотраслью личного страхования, предусматривающей обязанности страховщика произвести страховые выплаты в случаях смерти застрахованного, а также дожития его до окончания срока страхования или до возраста, определенного договором страхования. Страхование здоровья представляет собой подотрасль личного страхования, предусматривающую обязанности страховщика произвести страховые выплаты в оговоренных размерах при нанесении вреда здоровью застрахованного лица вследствие несчастного случая или болезни.

Имущественное страхование подразделяется на следующие три подотрасли: страхование имущества, страхование предпринимательского риска и страхование ответственности. Объектом страхования имущества являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом. По договору страхования имущества может быть застрахован риск утраты, гибели или повреждения определенного имущества. По договору страхования предпринимательского риска могут быть застрахованы имущественные интересы страхователя, связанные с риском убытков или неполучения ожидаемых доходов от предпринимательской деятельности из-за нарушения обязательств контрагентом предпринимателя или изменения условий предпринимательской деятельности по не зависящим от предпринимателя обстоятельствам.

Объектом страхования ответственности являются имущественные интересы, связанные с возмещением страхователем или застрахованным лицом причиненного ими вреда личности или имуществу физического лица, а также вреда, причиненного юридическому лицу. По договору страхования ответственности может быть застрахован риск ответственности страхователя (застрахованного лица) по обязательствам, возникающим вследствие причинения им вреда жизни, здоровью или имуществу других лиц, а также (в предусмотренных законом случаях) риск ответственности за нарушение им договора.

Последним звеном классификации является вид страхования.

Вид страхования представляет собой страхование однородных объектов от характерных для них страховых рисков. Каждый вид страхования обычно требует разработки специальных правил проведения страховых операций и расчета соответствующей системы тарифных ставок. В настоящее время число видов страхования исчисляется многими десятками и постоянно возрастает. Видами страхования жизни, в частности, являются смешанное страхование жизни, страхование детей к совершеннолетию и др. Среди видов страхования здоровья можно назвать страхование пассажиров от несчастных случаев, страхование детей от несчастных случаев, добровольное медицинское страхование и др. К видам страхования имущества относятся страхование строений, страхование домашнего имущества, страхование средств автотранспорта, страхование грузов и др. Среди видов страхования предпринимательских рисков можно назвать страхование на случай перерывов в хозяйственной деятельности, страхование риска неплатежа и др. Видами страхования ответственности являются, например, страхование ответственности владельцев средств автотранспорта, страхование ответственности аудиторов, страхование ответственности владельцев недвижимости и т. д.

Особенности проведения операций по страхованию жизни вызывают необходимость дополнительной классификации страховых услуг. В связи с этим по методам расчета тарифных ставок и формирования страховых резервов все виды страхования подразделяются на страхование жизни и прочие виды страхования. Формирование страховых резервов и расчеты тарифных ставок в страховании жизни производятся с помощью актуарных методов, на основе таблиц смертности населения и норм доходности инвестиций временно свободных средств из страховых резервов. При этом минимальный срок такого страхования составляет в России 1 год, а в странах с развитой рыночной экономикой договоры страхования заключаются, как правило, на 5 лет и более.

Вместе с тем реализация данного закона столкнулась с рядом проблем. Предполагалось, что с введением обязательного страхования гражданской ответственности транспортных средств уровень безопасности дорожного движения на автомобильном транспорте повысится за счет использования экономических рычагов влияния на водителей транспортных средств. Но, к сожалению, на сегодняшний день ощутимого влияния на положение дел с предупреждением аварийности ОСАГО не оказывает, о чем свидетельствует статистика. Одной из причин данной ситуации также является плохое состояние автомобильных дорог.

Не менее важным для развития российского страхового рынка являются создание необходимых налоговых стимулов для продвижения страховых услуг в сфере добровольного медицинского страхования, страхования жизни, включая добровольное пенсионное страхование, а также дальнейшее совершенствование работы по формированию и размещению страховых резервов.

К числу первостепенных задач можно отнести также повышение конкурентоспособности российских страховщиков на мировом рынке. В настоящий момент Россия занимает на этом рынке еще довольно скромное место. Однако рост отечественного страхового рынка, повышение уровня капитализации компаний и их конкурентоспособности не только позволит российским страховщикам выйти на мировой рынок страхования, но также положительно отразится и на страховом рынке Российской Федерации, позволит повысить привлекательность российских страховых компаний, улучшить качество предоставляемых компаниями услуг[23].

Однако для повышения конкурентоспособности отечественных страховых компаний при выходе на мировой рынок необходимо решить ряд проблем, стоящих на пути развития российского страхового рынка.

Так, многие исследователи выделяют проблему недостаточного развития долгосрочного личного страхования, как следствие низкого уровня доходов населения, недоверия к страхованию, ограниченного круга надежных финансовых инвестиционных инструментов, отсутствия страховой культуры населения и экономических стимулов для участия в долгосрочном личном страховании.

К проблемам, стоящим на пути развития российского страхового рынка, было отнесено несовершенство правовых и организационных основ обязательного страхования вследствие отсутствия единой государственной политики в этой сфере, попыток различных государственных органов решать узковедомственные задачи за счет обязательного страхования без учета приоритетов социально-экономического развития, реального состояния страхового рынка и финансовых возможностей потенциальных страхователей.

Еще одной проблемой является отсутствие общей базы статистических данных, необходимой для оценки вероятности наступления страховых рисков и максимального размера вреда, что способствовало бы установлению адекватных размеров страховых тарифов и повышению стабильности в деятельности страховых компаний[24].

Необходимо также отметить, что повышение привлекательности российских страховых компаний невозможно без соответствующего развития инфраструктуры страхового рынка, то есть участников, во-первых, способных осуществить точную финансовую и техническую оценку рисков, размера вреда при наступлении страхового случая, во-вторых, необходимых для улучшения качества страховых услуг и продвижения их к потребителям.

В работе предлагается математическая модель расчета страховых тарифных ставок по страховому договору, включающему в себя не коррелируемые друг с другом страховые события (наступление одного не влечет за собой наступление другого), и события, ставшие следствием реализации вышеназванных событий.

В страховой практике при расчете тарифных ставок по массовым рисковым видам страхования применяется методика расчета тарифных ставок по рисковым видам страхования, согласно которой основная часть нетто-ставки рассчитывается по формуле:

где,

р - вероятность наступления страхового случая по одному договору страхования,

Также используется упрощенная приблизительная формула для расчета рисковой надбавки:

где

n – количество договоров,

В случае включения в страховой продукт нескольких страховых событий, т.е. создания комбинированного продукта существенной является величина дисперсии выплат, т. к. в различных сценариях выплаты существенно различаются и приблизительные расчетные формулы для расчета рисковой надбавки комбинированного продукта неприемлемы.

Покажем математическую. модель расчета тарифных ставок, позволяющую в указанных условиях избежать проблему, возникающую в связи с зависимостью страховых событий и на окончательном этапе применить стандартный актуарный подход.

За счет четкого следования логическим правилам, позволяющим применять теории вероятностей, т.е. проводить расчеты без разного рода допущений, достигаются показатели, понятные, «прозрачные» для обеих сторон страховых взаимоотношений.

Так как часть страховых событий в комбинированном страховом продукте являются зависимыми, это не позволяет применять для расчета страховых показателей (основной части нетто-ставки, страховой надбавки) известные методы. Поэтому была построена вычислительная схема, позволяющая в указанных условиях избежать проблему, возникающую в связи с зависимостью страховых событий и на окончательном этапе применить стандартный актуарный подход.

Данная модель может быть использована при создании страхового продукта любой отрасли, для любого набора страховых рисков, в том числе для расчета фонда самострахования предприятия.

3.3 Экономическая эффективность внесенных предложений

Расчет бюджета доходов и расходов базируется на бюджете продаж.

Бюджет доходов и расходов (БДиР) ОАО «Московская страховая компания» — это план финансовых результатов.

Назначение данного бюджета ОАО «Московская страховая компания» - показать соотношение всех доходов от реализации по фактически оказанным страховым услугам в плановый период со всеми видами расходов, которые предполагает понести в этот же период предприятие, связанными с получением доходов и с выделением наиболее важных статей расходов.

Кроме того, прогнозный бюджет доходов и расходов составляется для того, чтобы определить и учесть выплату налога на прибыль в оттоке денежных средств в БДДС.

Бюджет доходов и расходов ОАО «Московская страховая компания» содержит в сжатой форме прогноз всех прибыльных операций предприятия и, тем самым, позволяет менеджерам проследить влияние индивидуальных бюджетов на годовой бюджет прибылей.

При этом необходим анализ всех составляющих бюджета

Усилия нужно направить на изучение основных бизнес-процессов ОАО «Московская страховая компания» с целью поиска резервов повышения их эффективности.

Бюджетирование доходов и расходов ОАО «Московская страховая компания» преследует цель повышения эффективности работы и при разработке бюджетного формата необходимо четко определить все его основные статьи доходов и затрат.

В ОАО «Московская страховая компания» был использован укрупненный формат данного бюджета, чтобы не перегружать его информацией.

Составим бюджет доходов и расходов ОАО «Московская страховая компания» на 2009 год с учетом следующих выявленных экспертами тенденций:

1. в апреле 2009 года BusinesStat завершил исследование рынка страхования в России. Объем страховых взносов в России динамично рос в 2000-е годы. За период 2001-2008 гг рынок удвоился, темпы его роста превышали динамику индекса инфляции. Объем взносов на душу населения практически достиг уровня 4000 руб. на человека, по данному показателю Россия вышла на уровень стран Восточной Европы. Однако в 2009 г рост рынка сменится падением. По прогнозу BusinesStat, объем страховых взносов в 2009 г составит 514 млрд. руб., что на 7% меньше, чем в 2008 г.[25];

2. эффективная маркетинговая деятельность и продвижение услуг ОАО «Московская страховая компания» вызовет повышение спроса на услуги страховой компании на 13%, кроме того, страховая компания ОАО «Московская страховая компания» является компанией, уже длительное время стабильно работающей на страховом рынке. В связи с этим часть клиентов от нестабильных компаний перейдет в ОАО «Московская страховая компания»;

3. 50% клиентов страховой компании ОАО «Московская страховая компания» являются постоянными клиентами, в связи с этим колебания спроса, вызванные внешними факторами, на них не воздействуют.

В соответствии с вышевыявленными тенденциями составим бюджет доходов и расходов страховой компании ОАО «Московская страховая компания» на 2009 год с плановым превышением показателей 2008 года на 5%. При этом условно-постоянные затраты остаются на прежнем уровне, так как мало зависят от динамики объемов оказанных страховых услуг.

Планируя расходы на управление персоналом, учитываем возможность сокращения численности персонала на 20% во втором квартале, в связи, с чем уровень расходов, на персонал, начиная со второго квартала, сократится на 20%.

Таблица 3.1 Бюджет доходов и расходов ОАО «Московская страховая компания» на 2009 год

| № | Название статьи НОР (текущие затраты) | 1 квартал | 2 квартал | 3 квартал | 4 квартал | ИТОГО |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Направление деятельности "Управление персоналам" (HR) | 4974375 | 4443532 | 7608594 | 9862854 | 26889355 | |

| 1. | Заработная плата с учетом ЕСН – всего | 4969125 | 4399332 | 7404394 | 9682506 | 26455357 |

| 2. | Социальное обеспечение и материальная помощь | 5 250 | 4200 | 4200 | 4200 | 17850 |

| 3. | Расходы на обучение, повышение квалификации, найм - всего | 40000 | 160000 | 200000 | ||

| 4. | Расходы на повышение квалификации руководящего звена за счет средств ЦО - всего | - | ||||

| 5. | Внутрикорпоративные мероприятия | 40000 | 176148 | 216148 | ||

| Управление недвижимостью (RE) | 1 600 000 | 2 160 000 | 3 180 000 | 3 785 000 | 10 725 000 | |

| 6. | Аренда помещений | 1 450 000 | 1 800 000 | 2 820 000 | 3 425 000 | 9 495 000 |

| 7. | Содержание и обслуживание зданий | 150 000 | 150 000 | 230 000 | 230 000 | 760 000 |

| 8. | Охрана офиса | 10 000 | 30 000 | 30 000 | 70 000 | |

| 9. | Страхование объектов недвижимости | - | ||||

| 10. | Расходы по оплате услуг сторонних организаций по уборке | - | ||||

| 11. | Установка и обслуживание кондиционеров | 150 000 | 150 000 | |||

| 12. | Текущий ремонт | 50 000 | 100 000 | 100 000 | 250 000 | |

| Направление деятельности "Бизнес-администрирование" (ВА) | 727 000 | 660 000 | 1 345 000 | 1 200 000 | 3 932 000 | |

| 13. | Содержание парка автомашин | 150 000 | 150 000 | 230 000 | 190 000 | 720 000 |

| 14. | Транспортные затраты | 487 000 | 335 000 | 735 000 | 555 000 | 2 112 000 |

| 15. | Почтово-телеграфные расходы и подписка | 20 000 | 20 000 | 27 000 | 77 000 | 144 000 |

| 16. | Мебель и офисное оборудование кроме компьютерного, стоимостью менее 50,0 тыс.руб. за единицу | 50 000 | 240 000 | 240 000 | 530 000 | |

| 17. | МБП и прочая не IT - техника по заказам подразделений, стоимость менее 50,0 тыс.руб. за единицу | 10 000 | 10 000 | 10 000 | 30 000 | |

| 18. | Страхование имущества | 10 000 | 10 000 | 10 000 | 30 000 | |

| 19. | Канцелярские расходы | 30 000 | 50 000 | 50 000 | 75 000 | 205 000 |

| 20. | Архивные услуги | 3 000 | 3 000 | 6 000 | ||

| 21. | Прочие административно-хозяйственные затраты | 30 000 | 45 000 | 40 000 | 40 000 | 155 000 |

| Направление деятельности "Информационно-технологическое обеспечение" (IT) | 441 900 | 950 000 | 1 779 500 | 1 907 000 | 5 078 400 | |

| 22. | Услуги телефонной связи | 76 400 | 76 500 | 322 500 | 215 000 | 690 400 |

| 23. | Услуги сотовой связи | 6 000 | 65 000 | 75 000 | 75 000 | 221 000 |

| 24. | Использование каналов связи, интернет | 108 000 | 108 000 | 170 000 | 170 000 | 556 000 |

| 25. | Обслуживание коммуникационного оборудования для поддержания работы каналов связи | 30 000 | 120 000 | 100 000 | 90 000 | 340 000 |

| 26. | Программное обеспечение в любом виде - готовой программы, разработки и т.д. стоимостью менее 50,0 тыс.руб. за единицу | 36 000 | 229 000 | 265 000 | ||

| 27. | Текущее IT-обеспечение | 185 500 | 580 500 | 1 112 000 | 1 128 000 | 3 006 000 |

| 28. | Расходы на содержание IT-техники | 55 500 | 85 500 | 105 000 | 105 000 | 351 000 |

| 29. | Сопровождение и поддержка программного обеспечения | 70 000 | 240 000 | 95 000 | 95 000 | 500 000 |

| 30. | Страхование IT-техники | - | ||||

| 31. | Лизинговые платежи за IT-технику | - | ||||

| Направление деятельности Маркетинг (MA и PR) | 70 000 | 300 000 | 750 000 | 600 000 | 1 720 000 | |

| 32. | Маркетинговые исследования | - | ||||

| 33. | Рейтинг надежности | - | ||||

| 34. | Расходы на PR | - | ||||

| 35. | Расходы на рекламу | 150 000 | 500 000 | 500 000 | 1 150 000 | |

| 36. | Расходы на оформление точек продаж | - | ||||

| 37. | Расходы на подготовку сувенирной продукции и полиграфии | 50 000 | 150 000 | 200 000 | ||

| 38. | Расходы на креативные разработки, дизайн и внедрение | - | ||||

| 39. | Расходы на проведение акций, мероприятий, событийный маркетинг | 70 000 | 100 000 | 100 000 | 100 000 | 370 000 |

| Расходы по функциональной деятельности (SO) | 248750 | 428750 | 378750 | 408750 | 1465000 | |

| 40. | Командировочные расходы | 78750 | 78750 | 78750 | 78750 | 315000 |

| 41. | Изготовление печатей, штампов | 5 000 | 5 000 | 5 000 | 5 000 | 20 000 |

| 42. | Изготовление визиток | 5 000 | 5 000 | 15 000 | 15 000 | 40 000 |

| 43. | Представительские расходы | 15 000 | 50 000 | 50 000 | 50 000 | 165 000 |

| 44. | Оплата членских взносов в специализированных организациях (в т.ч. Взносы на участие в тендерах) | 35 000 | 150 000 | 50 000 | 50 000 | 285 000 |

| 45. | Расходы на лицензирование | - | ||||

| 46. | Государственная пошлина, юридические услуги | 10 000 | 10 000 | 50 000 | 50 000 | 120 000 |

| 47. | Оплата аудиторских услуг | - | ||||

| 48. | Нотариальные услуги | 30 000 | 60 000 | 30 000 | 60 000 | 180 000 |

| 49. | Информационные услуги сторонних организаций, кроме IT - услуг, приобретение литературы, оплата информации, консалтинг | 40 000 | 40 000 | 40 000 | 40 000 | 160 000 |

| 50. | Расходы по изготовлению пластиковых зарплатных карт | - | ||||

| 51. | Расчетно-кассовое обслуживание (РКО) | 20 000 | 20 000 | 50 000 | 50 000 | 140 000 |

| 52. | Услуги внешних компаний по переводу | - | ||||

| 53. | Прочая связь (пользование банкоматом) | - | ||||

| 54. | Обслуживание кассовых аппаратов | 10 000 | 10 000 | 10 000 | 10 000 | 40 000 |

| 55. | Местные налоги | - | ||||

| 56. | Прочие расходы | - | ||||

| ИТОГО НОР (текущие расходы): | 8062025 | 8942282 | 15041844 | 17763604 | 49809755 |

Объектом бюджетного планирования являются денежные средства и их эквиваленты, которые представляют собой входящие и исходящие денежные потоки.

Денежными средствами считаются средства на банковских счетах и в кассе организации. Характерной особенностью данных средств является их свободный (несвязанный) характер. Решение о немедленном расходовании указанных средств определяется исключительно руководством организации, и на его исполнение не могут повлиять внешние причины (например, действия кредитного учреждения, в котором открыт расчетный счет организации).

Денежными эквивалентами считаются краткосрочные и высоколиквидные финансовые вложения, которые легко конвертируются в денежные средства, размер которых заранее достоверно определен. Риск изменения стоимости указанных вложений незначителен. Заметим, что понятие краткосрочности инвестиций законодательно не установлено и определяется каждой организацией самостоятельно на основе мотивированного профессионального суждения. При этом рекомендуемым является срок, не превышающий три календарных месяца.

Примером денежных эквивалентов могут служить векселя со сроком погашения менее трех месяцев, банковские овердрафты при условии, что:

- платежи по овердрафту происходят по требованию заемщика немедленно (в любой момент времени);

- остаток по расчетному счету постоянно колеблется между дебетовыми и кредитовыми значениями.

В противном случае овердрафт признается полученным кредитом и должен быть отражен при планировании финансовой деятельности организации.

БДДС содержит классификацию данных о движении денежных средств и их эквивалентов за планируемый период по операционной, инвестиционной и финансовой деятельности.

Операционную деятельность организации составляют хозяйственные операции, которые приносят основной доход, а также иные операции, не относящиеся к инвестиционной и финансовой деятельности. Величина поступлений и платежей по операционной деятельности характеризует возможности организации без привлечения дополнительных источников финансирования:

- сохранять условия для операционной деятельности;

- осуществлять планируемую инвестиционную деятельность;

- погашать ранее полученные кредиты, займы и выплачивать дивиденды.

Следующим этапом является составление Бюджета движения денежных средств (БДДС) (прогноз отчета о движении денежных средств).

Бюджет движения денежных средств (БДДС) это план движений по расчетным счетам и наличных денежных средств в кассе предприятия, который отражает все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности.

Бюджетирование движения денежных средств в ОАО «Московская страховая компания» преследует цель — обеспечить бездефицитность бюджета (реализуемость производственной программы) и определить связи между финансовым потоком и финансовым результатом.

Он показывает возможные поступления авансов и предоплаты (которые вытекают из условий договоров и контрактов), поступления за ранее отгруженную продукцию и дебиторскую задолженность, оплату продукции и товара текущего периода.

Для удобства работы в ОАО «Московская страховая компания», как уже указывалось, форматы БДиР и БДДС должны быть идентичными. Поэтому так же, как и в БДиР, соблюдается очередность выплат.

Бюджет движения денежных средств для ОАО «Московская страховая компания» отразим в табл. 3.2.

Таблица 3.2 Бюджет движения денежных средств на 2009 год

Как видно из приведенных в табл. 3.2 данных, деятельность ОАО «Московская страховая компания» в планируемом периоде имеет отрицательный кассовый результат. Это связано с высоким уровнем расходов, которые не могут быть покрыты существующими доходами.

В связи с этим необходимо принятие решений, позволяющих снизить уровень текущих расходов предприятия до приемлемого уровня, обеспечивающего хотя бы минимальную рентабельность деятельности предприятия.

Наиболее важным представляется проведение мероприятий по снижению уровня расходов по тем показателям, которые имеют наибольшую долю в структуре расходов организации.

Как видно было из таблицы 3.1, в структуре расходов имеются статьи затрат, которые можно сократить. К ним можно отнести затраты на проведение корпоративных мероприятий, при условии сокращения численности персонала – затраты на оплату труда и социальные отчисления, также отпадает необходимость в покупке новых компьютеров. Кроме того, как было выявлено ранее, возможно сокращение затрат на капитальные вложения и обслуживание недвижимости.

Также необходимо оценить эффективность некоторых видов расходов, например, затрат на рекламу. Необходима оценка изменения уровня спроса в зависимости от проведенных рекламных акций. По результатам анализа возможен отказ от некоторых видов рекламы, которые в страховой деятельности являются недостаточно эффективными.

Кроме того, возможно некоторое сокращение парка автомашин, который имеется на предприятии. Необходимо осуществлять четкий контроль за использованием служебного автотранспорта (для этих целей будет служить предложенная система внутреннего контроля). Также необходимо проведение анализа эффективности содержания собственного парка автомашин. Возможно, в современных условиях оптимальным вариантом было бы сокращение собственного автопарка до 2 – 3 автомашин, которые будут использоваться в ситуациях, когда необходим срочный выезд на место страхового случая. В остальных случаях возможно использование транспорта сторонних организаций.

Реализация предложенных направлений снижения затрат страховой компании ОАО «Московская страховая компания» позволит достигнуть положительного значения кассового результата деятельности филиала и улучшить финансовые показатели, характеризующие финансово-хозяйственную деятельность фирмы.

Заключение

В настоящее время страхование приобретает все большее значение. Устраняя или ослабляя момент риска в бытовой или хозяйственной деятельности человека или юридического лица, страхование дает ему возможность действовать с большей уверенностью и стимулирует его активность, а это способствует развитию производительных сил.

Наиболее широко применяемым способом элиминирования риска является страхование, при котором за известный небольшой взнос лицо, которому угрожает определенный риск, привлекает к несению риска другое лицо (чаще всего специально организованное предприятие), которое принимает на себя ответственность за последствия, проистекающие от наступления предусмотренного события.

Страхование – древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности.

Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников – обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей.

Страховой рынок как часть финансово-кредитной сферы является объектом государственного регулирования и контроля в целях обеспечения его стабильного функционирования с учетом значимости страхования в процессе общественного воспроизводства. Государственное регулирование страхового рынка осуществляется посредством специальной налоговой политики, принятия по отдельным видам предпринимательской деятельности законов, отражающих порядок заключения договоров страхования и решения возникающих споров.

Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов — занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции по величине активов и по возможности применения их в качестве ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают. Поэтому страховые компании могут занять ведущее положение на рынке капиталов.

Непременным условием формирования страхового рынка является конкуренция страховых организаций, то есть их соперничество за присвлечение страхователей, мобилизацию денежных средств в страховые фонды, выгодное их инвестирование и достижение высоких конечных финансовых результатов. При проведении одинаковых видов страхования конкуренция между страховыми организациями выражается в создании более удобных форм заключения договоров и уплаты страховых взносов, в снижении тарифных ставок и точном определении возникшего ущерба (вреда), в оперативной выплате страхового возмещения.

В течение последнего десятилетия в России реализованы важнейшие меры, направленные на создание национальной системы страхования. В частности, сформирована законодательная база, организован государственный надзор за страховой деятельностью, предоставлены налоговые стимулы страхователям-предпринимателям, принят закон о проведении в обязательном порядке одного из наиболее социально значимых видов – страхования гражданской ответственности владельцев транспортных средств. Началась поэтапная интеграция национальной страховой системы в международный страховой рынок. Осуществление указанных мер позволило, несмотря на объективные трудности, обусловленные сложностью реформирования экономики России, расширить страховые операции.

Особенностью российского страхового рынка является то, что до сих пор большинство крупных предприятий предпочитают страховать свои риски в кэптивных страховых компаниях. Анализ списка крупнейших страховщиков показывает, что и бывшие, и ныне действующие кэптивы (то есть компании, принадлежащие материнской структуре и обслуживающие только ее риски) занимают первые места по сборам страховой премии. Такие компании сегодня контролируют 65% страхового рынка, прежде всего за счет обслуживания своих владельцев – в основном ведущих предприятий добывающей промышленности. А этот сегмент вряд ли можно назвать конкурентным. Между тем тенденция постепенной переориентация кэптивных страховщиков на конкурентные сегменты страхового рынка прослеживается уже несколько лет. На самом деле верно даже более содержательное утверждение: количество собственно кэптивных компаний сокращается. Правда, они не исчезают, а превращаются в нормальные рыночные универсальные компании.

Список использованной литературы

1. Законодательные и нормативные акты

1. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изменениями от 09.02.2009) – статья 48.

2. Федеральный закон от 16 июля 1999 г. N 165-ФЗ "Об основах обязательного социального страхования" // СЗ РФ. 1999. N 29. Ст. 3686 (с послед. изм. и доп.).

3. Федеральный закон Российской Федерации от 24.07.1998 №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (в ред. Федерального закона от 23.07.2008 №183-ФЗ) // Собрание законодательства РФ, 03.08.1998, №31, ст. 3803.

4. Федеральный закон Российской Федерации от 16.07.1999 №165-ФЗ «Об основах обязательного социального страхования» (в ред. Федерального закона от 14.07.2008 №117-ФЗ) // Собрание законодательства РФ, 19.07.1999, №29, ст. 3686.

5. Федеральный закон Российской Федерации от 15.12.2001 №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» (в ред. Федерального закона от 30.12.2008 №304-ФЗ) // Собрание законодательства РФ, 17.12.2001, №51, ст. 4832.

6. Федеральный закон Российской Федерации от 21.12.1994 №69-ФЗ «О пожарной безопасности» (в ред. Федерального Закона от 14.03.2009 №32-ФЗ) // Собрание законодательства РФ, 26.12.1994, №35, ст. 3649.

7. Федеральный закон Российской Федерации от 20.04.1995 №45-ФЗ «О государственной защите судей, должностных лиц правоохранительных и контролирующих органов» (в ред. Федерального закона от 22.08.2004 №122-ФЗ) // Собрание законодательства РФ, 24.04.1995, №17, ст. 1455.

8. Закон РФ "Об организации страхового дела в Российской Федерации" от 27 ноября 1992 г. N 4015-1 // Ведомости СНД и ВС РФ. 1993. N 2. Ст. 56 (с последующ. изм. и доп.)

9. Закон Российской Федерации от 28.06.1991 №1499-1 «О медицинском страховании граждан в Российской Федерации» (в ред. Федерального закона от 23.07.2008 №160-ФЗ) // Ведомости СНД и ВС РСФСР, 04.07.1991, №27, ст. 920.

10. Закон Российской Федерации от 15.05.1991 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС» (в ред. Федерального закона от 25.12.2008 №281-ФЗ) // Ведомости СНД и ВС РСФСР, 1991, №21, ст. 699.

2. Монографии, учебники, учебные пособия

1. Богданов И. Итоги развития страхового рынка России за первое полугодие 2009 года. М., 2009.

2. Белых В.С., Кривошеев И.В. Страховое право. М.: Норма, 2004. – С. 3.

3. Брагинский М.И. Договор страхования. М.: Статут, 2000

4. Брагинский М.И., Витрянский В.В. Договорное право. Книга третья. Договоры о выполнении работ и оказании услуг. М., 2008.

5. Гвозденко А.А. Основы страхования – М.: Финансы и статистика, 2007

6. Годин А.М., Фрумина С.В. Страхование – М.: Дашков и Ко, 2008 – с. 283

7. Гришаев С.П. Страхование. М., 2008.

8. Иоффе О.С. Избранные труды: В 4 т. Т. III. Обязательственное право. СПб., 2004. С. 712 – 713

9. Касторнова Т.А. Финансово-правовое регулирование страхования. М., 2008. – С. 475.

10. Никулина Н.Н., Березина С.В. Страхование. Теория и практика – М.: Юнити-Дана, 2008

11. Покровский И.А. Основные проблемы гражданского права. М.: Статут, 1999. – С. 37.

12. Райхер В.К. Общественно-исторические типы страхования. М.-Л.: Изд-во АН СССР, 1948

13. Сахирова Н.П. Страхование – М.: Проспект, 2007

14. Серебровский В.И. Избранные труды по наследственному и страховому праву (в серии «Классика российской цивилистики»). М., 1997

15. Смирных А.Г. Обязательство страхования в системе гражданско-правовых обязательств. М., 2005.

16. Сокол П.В. Комментарий к закону Российской Федерации «Об организации страхового дела в Российской Федерации» (постатейный). М.: Юстицинформ, 2006.

17. Сплетухов Ю.А., Дюжиков Е.Ф. Страхование – М.: Инфра-М, 2008 – с. 120

18. Страхование: Принципы и практика./ Составитель Дэвид Бланд. – М.: Финансы и статистика, 2008.- с.37

19. Страховое дело: Учебник / Под ред. Л.И. Рейтмана. М., 1992. С. 30.

20. Страховое право: Учебник для вузов / Под ред. проф. В.В. Шахова, проф. В.Н. Григорьева, С.Л. Ефимова. М.: ЮНИТИ-ДАНА; Закон и право, 2003. – С. 27.

21. Тихомирова Л.В., Тихомиров М.Ю. Юридическая энциклопедия. М., 2002. – С. 842

22. Финансовое право: Учебник / Отв. ред. Н.И. Химичева. 2-е изд., перераб. и доп. М.: Юристъ, 2001. – С. 495.

23. Фогельсон Ю.Б. Комментарий к страховому законодательству. М., 2007.

24. Щербаков В.А., Костяева Е.В. Страхование – М.: КноРус, 2007

3. Статьи с периодической печатью

1. Ахвледиани Ю.Т. Страховая наука и ее взаимодействие с практикой // Финансы, №6 - 2005

2. Дедиков С.В. Уведомление страховщика о страховом случае // Закон. 2006. N 3. С. 92.

3. Демидова Г.С. Отграничение договора страхования от смежных гражданско-правовых обязательств // Российская юстиция. 2003. №8

4. Долинская В.В. Обязательное страхование: вопросы правового регулирования и классификации // Законы России: опыт, анализ, практика, 2007, №9.

5. Мамедов А.А. Финансовые правоотношения в сфере страхования // Финансовое право. 2004. №2. – С. 70 – 72.

6. Смирных А.Г. Правовой статус субъектов страхового дела: новеллы российского законодательства // Журнал российского права, 2004, №9.

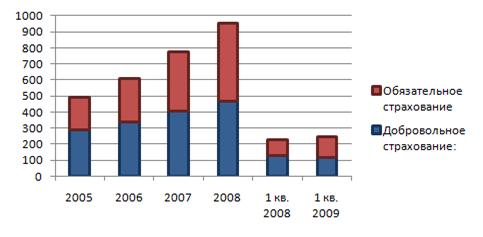

Приложение 1

Динамика страховых премий страхового рынка России (млрд. руб.)

Приложение 2

Российский страховой рынок – Соотношение премий и выплат по отдельным видам страхования за январь – июнь 2009 года.

Приложение 3

Динамика российского страхового рынка по видам страхования, млрд. руб.

Денежными средствами считаются средства на банковских счетах и в кассе организации. Характерной особенностью данных средств является их свободный (несвязанный) характер. Решение о немедленном расходовании указанных средств определяется исключительно руководством организации, и на его исполнение не могут повлиять внешние причины (например, действия кредитного учреждения, в котором открыт расчетный счет организации).

Денежными эквивалентами считаются краткосрочные и высоколиквидные финансовые вложения, которые легко конвертируются в денежные средства, размер которых заранее достоверно определен. Риск изменения стоимости указанных вложений незначителен. Заметим, что понятие краткосрочности инвестиций законодательно не установлено и определяется каждой организацией самостоятельно на основе мотивированного профессионального суждения. При этом рекомендуемым является срок, не превышающий три календарных месяца.

Примером денежных эквивалентов могут служить векселя со сроком погашения менее трех месяцев, банковские овердрафты при условии, что:

- платежи по овердрафту происходят по требованию заемщика немедленно (в любой момент времени);

- остаток по расчетному счету постоянно колеблется между дебетовыми и кредитовыми значениями.

В противном случае овердрафт признается полученным кредитом и должен быть отражен при планировании финансовой деятельности организации.

БДДС содержит классификацию данных о движении денежных средств и их эквивалентов за планируемый период по операционной, инвестиционной и финансовой деятельности.

Операционную деятельность организации составляют хозяйственные операции, которые приносят основной доход, а также иные операции, не относящиеся к инвестиционной и финансовой деятельности. Величина поступлений и платежей по операционной деятельности характеризует возможности организации без привлечения дополнительных источников финансирования:

- сохранять условия для операционной деятельности;

- осуществлять планируемую инвестиционную деятельность;

- погашать ранее полученные кредиты, займы и выплачивать дивиденды.

Следующим этапом является составление Бюджета движения денежных средств (БДДС) (прогноз отчета о движении денежных средств).

Бюджет движения денежных средств (БДДС) это план движений по расчетным счетам и наличных денежных средств в кассе предприятия, который отражает все прогнозируемые поступления и списания денежных средств в результате хозяйственной деятельности.

Бюджетирование движения денежных средств в ОАО «Московская страховая компания» преследует цель — обеспечить бездефицитность бюджета (реализуемость производственной программы) и определить связи между финансовым потоком и финансовым результатом.

Он показывает возможные поступления авансов и предоплаты (которые вытекают из условий договоров и контрактов), поступления за ранее отгруженную продукцию и дебиторскую задолженность, оплату продукции и товара текущего периода.

Для удобства работы в ОАО «Московская страховая компания», как уже указывалось, форматы БДиР и БДДС должны быть идентичными. Поэтому так же, как и в БДиР, соблюдается очередность выплат.

Бюджет движения денежных средств для ОАО «Московская страховая компания» отразим в табл. 3.2.

Таблица 3.2 Бюджет движения денежных средств на 2009 год

| № | Показатель | 1 квартал | 2 квартал | 3 квартал | 4 квартал | ИТОГО |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. | Остатки денежных средств на начало периода филиала | 2 625 926 | 1 875 951 | 1 570 544 | 1 660 956 | 2 142 749 |

| 2. | Финансирование из ЦО (+) | - | ||||

| 3. | ДМС (кассовый результат по страховой деятельности) | 408 344 | -10 880 | 3 785 | 62 754 | 464 003 |

| 4. | Личное страхование (кассовый результат по страховой деятельности) | 884 773 | 1 674 417 | 214 997 | 224 317 | 2 998 504 |

| 5. | Страхование имущества (кассовый результат по страховой деятельности) | 2 114 535 | 3 254 432 | 1 794 546 | 2 302 023 | 9 465 536 |

| 6. | Страхование ответственности (кассовый результат по страховой деятельности) | 243 283 | 420 842 | 493 748 | 568 823 | 1 726 696 |

| 7. | Автотранспорт (кассовый результат по страховой деятельности) | 742 547 | 1 655 868 | 20 184 887 | 25 435 781 | 48 019 083 |

| 8. | ОСАГО (кассовый результат по страховой деятельности) | 4 425 166 | 6 923 737 | 1 415 899 | 1 251 292 | 14 016 094 |

| 9. | Сальдо от операций входящего перестрахования (+/-) | - | - | |||

| 10. | Расходы на бланки общего типа, квитанции (-) | -58 981 | -44 146 | -70 919 | -70 919 | -244 965 |

| 11. | ЕСН на комиссионное вознаграждение (-) | -247 573 | -310 377 | -807 576 | -980 851 | -2 346 376 |

| 12. | Кассовый результат по страховой деятельности | 8 512 095 | 13 563 894 | 23 229 367 | 28 793 221 | 73 973 751 |

| 13. | НОР (-) | -7 821 650 | -9 787 550 | -16 499 505 | -19 649 228 | -53 757 933 |

| 14. | РВД (-) | -12 170 451 | -15 142 399 | -29 708 887 | -35 670 529 | -92 692 265 |

| 15. | Прочие доходы (+) | - | ||||

| 16. | Прочие расходы (-) | - | ||||

| 17. | Технический результат | 690 445 | 3 776 344 | 6 729 862 | 9 143 993 | 20 340 643 |

| 18. | Налоги (-) | -7 000 | -7 500 | -7 500 | -8 000 | -30 000 |

| 19. | Капитальные затраты (-) | -809 000 | -1 660 000 | -1 370 000 | -1 945 000 | -5 784 000 |

| 20. | Денежные средства в счет будущих договоров страхования (+) | 2 250 000 | 4 015 000 | 5 500 000 | 7 000 000 | 18 765 000 |

| 21. | Страховая премия по договорам сострахования (+) | - | ||||

| 22. | Перечисление по договорам сострахования (-) | - | ||||

| 23. | Перечисление резервов по договорам страхования жизни (-) | - | ||||

| 24. | Возвраты по расторжению по договорам страхования жизни (-) | - | ||||

| 25. | Расчеты с Центральным офисом (-) | -2 874 420 | -6 429 250 | -10 761 950 | -13 709 200 | -33 774 820 |

| 26. | Входящий поток по инвестиционной деятельности (+) | - | - | |||

| 27 | Исходящий поток по инвестиционной деятельности (-) | - | - | |||

| 28 | Входящий поток по финансовой деятельности (+) | - | - | |||

| 29 | Исходящий поток по финансовой деятельности (-) | - | - | |||

| 30. | Входящий денежный поток за период филиала (+) | 31 035 000 | 41 554 000 | 68 084 000 | 82 842 000 | 223 515 000 |

| 31. | Исходящий денежный поток за период филиала (-) | -31 784 976 | -41 859 407 | -67 993 588 | -82 360 208 | -223 998 178 |

| 32. | Кассовый результат филиала | -749 976 | -305 407 | 90 412 | 481 793 | -483 178 |

| 33. | Остатки денежных средств на конец периода филиала | 1 875 951 | 1 570 544 | 1 660 956 | 2 142 749 | 2 142 749 |

| 34. | Аллокация (-) | |||||

| 35. | Технический результат с учетом аллокации (+/-) | 690 445 | 3 776 344 | 6 729 862 | 9 143 993 | 20 340 643 |

В связи с этим необходимо принятие решений, позволяющих снизить уровень текущих расходов предприятия до приемлемого уровня, обеспечивающего хотя бы минимальную рентабельность деятельности предприятия.

Наиболее важным представляется проведение мероприятий по снижению уровня расходов по тем показателям, которые имеют наибольшую долю в структуре расходов организации.

Как видно было из таблицы 3.1, в структуре расходов имеются статьи затрат, которые можно сократить. К ним можно отнести затраты на проведение корпоративных мероприятий, при условии сокращения численности персонала – затраты на оплату труда и социальные отчисления, также отпадает необходимость в покупке новых компьютеров. Кроме того, как было выявлено ранее, возможно сокращение затрат на капитальные вложения и обслуживание недвижимости.

Также необходимо оценить эффективность некоторых видов расходов, например, затрат на рекламу. Необходима оценка изменения уровня спроса в зависимости от проведенных рекламных акций. По результатам анализа возможен отказ от некоторых видов рекламы, которые в страховой деятельности являются недостаточно эффективными.

Кроме того, возможно некоторое сокращение парка автомашин, который имеется на предприятии. Необходимо осуществлять четкий контроль за использованием служебного автотранспорта (для этих целей будет служить предложенная система внутреннего контроля). Также необходимо проведение анализа эффективности содержания собственного парка автомашин. Возможно, в современных условиях оптимальным вариантом было бы сокращение собственного автопарка до 2 – 3 автомашин, которые будут использоваться в ситуациях, когда необходим срочный выезд на место страхового случая. В остальных случаях возможно использование транспорта сторонних организаций.

Реализация предложенных направлений снижения затрат страховой компании ОАО «Московская страховая компания» позволит достигнуть положительного значения кассового результата деятельности филиала и улучшить финансовые показатели, характеризующие финансово-хозяйственную деятельность фирмы.

Заключение

В настоящее время страхование приобретает все большее значение. Устраняя или ослабляя момент риска в бытовой или хозяйственной деятельности человека или юридического лица, страхование дает ему возможность действовать с большей уверенностью и стимулирует его активность, а это способствует развитию производительных сил.

Наиболее широко применяемым способом элиминирования риска является страхование, при котором за известный небольшой взнос лицо, которому угрожает определенный риск, привлекает к несению риска другое лицо (чаще всего специально организованное предприятие), которое принимает на себя ответственность за последствия, проистекающие от наступления предусмотренного события.

Страхование – древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений.

Место страхового рынка в финансовой системе обусловлено как ролью различных финансовых институтов в финансировании страховой защиты, так и их значением как объектов размещения инвестиционных ресурсов страховых организаций и обслуживания страховой, инвестиционной и других видов деятельности.

Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников – обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей.

Страховой рынок как часть финансово-кредитной сферы является объектом государственного регулирования и контроля в целях обеспечения его стабильного функционирования с учетом значимости страхования в процессе общественного воспроизводства. Государственное регулирование страхового рынка осуществляется посредством специальной налоговой политики, принятия по отдельным видам предпринимательской деятельности законов, отражающих порядок заключения договоров страхования и решения возникающих споров.

Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов — занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции по величине активов и по возможности применения их в качестве ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают. Поэтому страховые компании могут занять ведущее положение на рынке капиталов.

Непременным условием формирования страхового рынка является конкуренция страховых организаций, то есть их соперничество за присвлечение страхователей, мобилизацию денежных средств в страховые фонды, выгодное их инвестирование и достижение высоких конечных финансовых результатов. При проведении одинаковых видов страхования конкуренция между страховыми организациями выражается в создании более удобных форм заключения договоров и уплаты страховых взносов, в снижении тарифных ставок и точном определении возникшего ущерба (вреда), в оперативной выплате страхового возмещения.

В течение последнего десятилетия в России реализованы важнейшие меры, направленные на создание национальной системы страхования. В частности, сформирована законодательная база, организован государственный надзор за страховой деятельностью, предоставлены налоговые стимулы страхователям-предпринимателям, принят закон о проведении в обязательном порядке одного из наиболее социально значимых видов – страхования гражданской ответственности владельцев транспортных средств. Началась поэтапная интеграция национальной страховой системы в международный страховой рынок. Осуществление указанных мер позволило, несмотря на объективные трудности, обусловленные сложностью реформирования экономики России, расширить страховые операции.