Диплом на тему Управление банковскими ресурсами на основе теории нечетких множеств

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

ВВЕДЕНИЕ

Задачи, стоящие перед человеком в различных областях знаний являются по своей природе слишком сложными и многогранными для того, чтобы использовать для их решения только точные, хорошо определенные модели и алгоритмы. Экономика является наиболее благодатной сферой приложения современных математических методов оперирования с неопределенностями.

Действительно, если исключить чисто бухгалтерский анализ, когда мы имеем дело с уже совершившимися событиями, главными проблемами экономической науки остаются планирование и прогнозирование, эффективность распределения ресурсов. Решение этих задач без анализа рисков, связанных с неопределенностью будущего, может в настоящее время представлять лишь некоторый академический интерес для представителей чистой математики. С другой стороны, оценка рисков с помощью только теоретико-вероятностного подхода возможна лишь при прогнозировании весьма близкого будущего, когда существующие в настоящий момент тренды еще имеют место быть.

Для более отдаленных горизонтов планирования, как правило, не имеется информации, достаточной для построения необходимых частотных распределений. В таких ситуациях управленцы используют экспертные оценки и другую информацию, характеризующуюся неопределенностями субъективной природы. Источником субъективной неопределенности служит также многокритериальность, внутренне присущая экономическим оценкам. В этих условиях решение экономических задач требует использования соответствующего математического аппарата.

Понимание необходимости разработки эффективной математической базы для работы с неопределенностями, в том числе и субъективной природы, осознание недостатков теоретико-вероятностных методов, привело к бурному развитию и формированию в последние 30 лет ряда новых научных дисциплин: интервальной математики, теории нечетких множеств, теории возможностей и теории свидетельств Демпстера-Шефера, частными случаями которой являются аксиоматики теории возможностей и классической теории вероятностей. Эти направления не отрицают, а обобщают традиционные представления. Во многих работах также показано, что теория вероятностей является частным случаем теории возможностей. В свою очередь математической основой последней является теория нечетких множеств.

В настоящее время постепенно становится ясным, какие подходы, в каких ситуациях и в каких сочетаниях нужно использовать. Сегодня одним из наиболее перспективных направлений научных исследований в области анализа, прогнозирования и моделирования экономических явлений и процессов является нечеткая логика (fuzzy logic). Нечетко-множественные модели, зачастую представленные в виде программного обеспечения для персональных компьютеров, позволяют как менеджерам различного уровня, так и собственникам предприятий принимать экономически грамотные решения.

Весь этот комплекс новых теорий и методов (включая классическую теорию вероятностей) движется к естественному объединению в общую теорию анализа неопределенностей.

В последние годы все больше российских банков в целях повышения эффективности управления экономическими процессами пытаются организовать свою деятельность на основе современных научных исследований. Повсеместно внедряется бизнес-планирование, финансовый и инвестиционный анализ, современные программные продукты, основанные на последних научных разработках. Одновременно возрастает спрос на рыночные исследования (как на микроэкономическом, так и макроэкономическом уровне), на финансовую и общеэкономическую информацию.

В данной работе рассмотрены проблемы управления банковской деятельностью и распределения ресурсов банка на основе концепций теории нечетких множеств. Они значительно расширяют возможности учета неопределенностей различной природы, неизбежно сопутствующих математическому описанию реальности. Такой подход позволяет решать задачи совершенствования функционирования производственных систем в условиях неполноты и неточности информации о протекающих процессах, недостаточности и недостоверности знаний, при наличии субъективности оценок. В отличие от традиционной математики, требующей на каждом шаге моделирования точных и однозначных формулировок закономерностей, нечеткая логика предлагает совершенно иной уровень мышления, благодаря которому творческий процесс моделирования происходит на наивысшем уровне, при котором постулируется лишь минимальный набор закономерностей.

Таким образом, в работе будут рассмотрены задачи формализации функционирования банка как системы управления, а также задачи и модели эффективного распределения банковских ресурсов, основываясь на положения теории нечетких множеств.

1. ПОСТАНОВКА ЗАДАЧИ

Многие понятия, вследствие человеческого мышления, приближенного характера умозаключений, лингвистического их описания являются нечеткими по своей природе и требуют для своего описания соответствующего математического аппарата, в частности, аппарата теории нечетких множеств, предложенного Л. Заде. Существующие методы решения задач управления в условиях неопределенности, как правило, учитывают только достаточно малые изменения коэффициентов целевой функции и системы ограничений модели, и практически не позволяют учесть вариации структуры модели.

В банковской деятельности эта проблема весьма актуальна. Ведь точность и оптимальность принятия решений – это залог успешной стратегии банка, которая позволяет добиваться его наибольшей эффективности. Данная задача является ключевой: если сформулировано научное обоснованное представление о линии поведения банка, то это является решающим фактором успеха банковской деятельности. Ведь важной особенностью управления и распределения ресурсов банка являются имеющиеся факторы случайности, неточности. Таким образом, математические модели в прикладных отраслях должны строиться не только с точки зрения наиболее адекватного отражения сущности моделируемых процессов и явлений, но и с учетом условий неопределенности.

В связи с этим, аппарат нечетких множеств применяется для решения задач, в которых исходные данные являются ненадежными и слабо формализованными.

Сильными сторонами применения математического подхода, основанного на нечетких множествах и нечетких логиках, являются: описание условий и метода решения задачи на языке, близком к естественному, универсальность и эффективность. Вместе с тем, имеются характерные недостатки: исходный набор постулируемых нечетких правил формируется экспертом и может оказаться неполным или противоречивым; вид и параметры функции принадлежности, описывающие входные и выходные переменные системы, выбираются субъективно, и могут оказаться недостаточно адекватно отражающими реальную действительность.

В традиционных подходах к управлению все неопределенности естественных процессов трактуются в вероятностном смысле, однако на практике это не всегда соответствует природе неопределенностей, часто представляющих собой следствия субъективных оценок. Кроме того, частотные распределения будущих событий, как правило, известны недостаточно точно.

В работе речь идет о моделировании процессов, непосредственно связанных с практической управленческой деятельностью людей. Поэтому в нашей ситуации цель моделирования можно обобщенно сформулировать как получение информации, облегчающей процессы принятия адекватных решений в сфере банковской деятельности. С тех пор как почти 40 лет назад профессор Л.Заде сформулировал основы теории нечетких множеств (fuzzy sets theory) результаты её практического применения в виде так называемых нечетких систем можно видеть в различных областях человеческой деятельности. В работе подробнее остановимся на вопросах применения методов теории нечетких множеств к задачам управления процессами банковской деятельности и в сфере распределения ресурсов банка.

Важно отметить, что термин фаззи (fuzzy) (и особенно в укоренившемся русском переводе "нечеткий") вызывает настороженность у лиц, принимающих решения при выборе методов реализации того или иного проекта. Понятие "нечеткость" в этом случае воспринимается как неоднозначность или даже ненадежность функционирования будущей системы. На самом деле компьютерные модели на основе нечеткой математики абсолютно точны и однозначны по отношению к конкретной ситуации на входе модели. Их замечательным свойством является способность обрабатывать разнородную по качеству входную информацию, в целом повышая достоверность описания поведения объекта. Иными словами нечеткие системы отражают на выходе суммарную степень размытости, неполноты и неточности входных данных, тем не менее, предлагая единственное для данной конкретной ситуации решение.

2. БАНКОВСКИЕ РЕСУРСЫ

2.1 Виды и классификация банковских ресурсов

Необходимым активным элементом банковской деятельности являются ресурсная база коммерческого банка и факторы, ее определяющие. Для осуществления своих операций банки должны иметь в своем распоряжении определенные ресурсы. Коммерческий банк, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, формируя тем самым свою ресурсную базу, а с другой – размещает ее от своего имени на условиях возвратности, срочности и платности. При этом коммерческий банк может осуществлять свои операции только в пределах имеющихся у него ресурсов.

Банковские ресурсы - это совокупность денежных средств, находящихся в распоряжении банка и используемых им для проведения активных операций и образования резервов. Это собственные капиталы и фонды коммерческих банков, а также их привлеченные средства. [1]

В результате проведения банками пассивных операций образуются источники банковских ресурсов, к которым относятся:

· размещение паев или первичная эмиссия (продажа) акций;

· продажа активов банка (земли, недвижимости, золота и драг. металлов);

· эмиссия и размещение краткосрочных и долгосрочных обязательств (депозитных сертификатов, банковских векселей, ипотечных обязательств и др.);

· продажа ценных бумаг (как государственных, так и корпоративных), принадлежащих банку или его клиентам;

· привлечение средств на депозитные счета юридических и физических лиц;

· получение займов от центрального банка, других кредитных организаций и финансовых институтов;

· использование части полученных банком доходов для увеличения ресурсной базы.

Банковские ресурсы складываются из:

· денежных средств, созданных банковской системой ранее и находящихся на пассивных счетах кредитных организаций (или активно-пассивных счетах в части превышения пассивов над активами), а также в денежном обращении;

· потенциальных ресурсов, которые создаются или привлекаются банками в настоящее время или будут созданы (привлечены) в будущем.

По способу образования ресурсы коммерческого банка можно разделить на две основные группы:

· собственный капитал

· привлеченные средства.

Собственные источники банковских ресурсов:

· акционерный капитал, образованный при создании банка;

· заработанная банком прибыль, которая может находиться в разных формах (в виде созданных за ее счет фондов банка, в виде нераспределенной прибыли прошлых лет и отчетного года).

Собственный капитал представляет собой средства, принадлежащие непосредственно коммерческому банку в период его деятельности. В качестве собственных средств выступают элементы, способные служить страховкой на случай непредвиденных убытков. [1]

Привлеченные средства носят для банка временный характер. Они могут формироваться банками на депозитной и недепозитной основе.

Депозиты – денежные средства юридических и физических лиц, привлеченные в результате проведения банком операций по открытию и ведению счетов клиентов, приема вкладов (депозитов), выпуска собственных ценных бумаг в виде долговых обязательств.

Прочие привлеченные средства носят характер займов, так как приобретаются банком по его собственной инициативе, в основном на межбанковском рынке.

В зависимости от условий привлечения ресурсов депозитного характера и возможности их изъятия собственником депозиты подразделяются на срочные и до востребования. [1]

Ресурсы недепозитного характера образуются у банков в результате

· выпуска и продажи ими собственных долговых бумаг (векселей, облигаций, банковских сертификатов);

· при покупке ресурсов на межбанковском рынке.

В последнем случае существуют различные каналы привлечения: от коммерческих банков или от центрального банка. В зависимости от условий предоставления ресурсов Национальным банком они могут быть:

· целевыми и использоваться коммерческими банками для кредитования конкретных проектов и клиентов;

· нецелевыми, которыми банки имеют право распоряжаться по собственному усмотрению.

Источники средств банка являются основным признаком классификации его ресурсов, однако банковские ресурсы можно классифицировать и по иным признакам, например, по стоимости ресурсов, по влиянию того или иного вида ресурсов на ликвидность и доходность банка.

Принимая во внимание стоимость ресурсов, условно можно выделить 3 их группы:

· бесплатные,

· дешевые,

· дорогие.

К бесплатным ресурсам относится в основном часть собственных средств банка, источником которых является прибыль. Бесплатными могут быть также ресурсы, представляющие собой остатки по счетам клиентов, по которым не предусмотрено начисление процентов. [1]

Дешевыми ресурсами, как правило, являются депозиты до востребования.

К дорогим можно причислить срочные депозиты и ресурсы, купленные на межбанковском рынке.

Стоимость ресурсов банка оказывает непосредственное влияние на его доходность, а ликвидность банка во многом зависит от того, на каких условиях привлечены средства клиентов (срочные, до востребования) и какова вероятность их одновременного изъятия.

Привлеченные ресурсы можно классифицировать по типам клиентуры:

· банки,

· юридические лица,

· физические лица.

Классификационным признаком ресурсов банка может быть и вид валюты, в которой они сформированы: национальная, иностранная (в том числе свободно конвертируемая и с ограниченной конвертацией).

Таким образом, при осуществлении коммерческим банком операций у него образуются собственные и привлеченные ресурсы. В зависимости от условий и признаков ресурсы коммерческих банков подразделяют на различные виды. Ресурсная база в деятельности коммерческих банков предопределяет масштабы и направления активных операций и, следовательно, объем и структуру банковских доходов. Состав и структура ресурсов коммерческого банка оказывает существенное влияние на его ликвидность и финансовые результаты деятельности в целом. [1] Задачи, стоящие перед человеком в различных областях знаний являются по своей природе слишком сложными и многогранными для того, чтобы использовать для их решения только точные, хорошо определенные модели и алгоритмы. Экономика является наиболее благодатной сферой приложения современных математических методов оперирования с неопределенностями.

Действительно, если исключить чисто бухгалтерский анализ, когда мы имеем дело с уже совершившимися событиями, главными проблемами экономической науки остаются планирование и прогнозирование, эффективность распределения ресурсов. Решение этих задач без анализа рисков, связанных с неопределенностью будущего, может в настоящее время представлять лишь некоторый академический интерес для представителей чистой математики. С другой стороны, оценка рисков с помощью только теоретико-вероятностного подхода возможна лишь при прогнозировании весьма близкого будущего, когда существующие в настоящий момент тренды еще имеют место быть.

Для более отдаленных горизонтов планирования, как правило, не имеется информации, достаточной для построения необходимых частотных распределений. В таких ситуациях управленцы используют экспертные оценки и другую информацию, характеризующуюся неопределенностями субъективной природы. Источником субъективной неопределенности служит также многокритериальность, внутренне присущая экономическим оценкам. В этих условиях решение экономических задач требует использования соответствующего математического аппарата.

Понимание необходимости разработки эффективной математической базы для работы с неопределенностями, в том числе и субъективной природы, осознание недостатков теоретико-вероятностных методов, привело к бурному развитию и формированию в последние 30 лет ряда новых научных дисциплин: интервальной математики, теории нечетких множеств, теории возможностей и теории свидетельств Демпстера-Шефера, частными случаями которой являются аксиоматики теории возможностей и классической теории вероятностей. Эти направления не отрицают, а обобщают традиционные представления. Во многих работах также показано, что теория вероятностей является частным случаем теории возможностей. В свою очередь математической основой последней является теория нечетких множеств.

В настоящее время постепенно становится ясным, какие подходы, в каких ситуациях и в каких сочетаниях нужно использовать. Сегодня одним из наиболее перспективных направлений научных исследований в области анализа, прогнозирования и моделирования экономических явлений и процессов является нечеткая логика (fuzzy logic). Нечетко-множественные модели, зачастую представленные в виде программного обеспечения для персональных компьютеров, позволяют как менеджерам различного уровня, так и собственникам предприятий принимать экономически грамотные решения.

Весь этот комплекс новых теорий и методов (включая классическую теорию вероятностей) движется к естественному объединению в общую теорию анализа неопределенностей.

В последние годы все больше российских банков в целях повышения эффективности управления экономическими процессами пытаются организовать свою деятельность на основе современных научных исследований. Повсеместно внедряется бизнес-планирование, финансовый и инвестиционный анализ, современные программные продукты, основанные на последних научных разработках. Одновременно возрастает спрос на рыночные исследования (как на микроэкономическом, так и макроэкономическом уровне), на финансовую и общеэкономическую информацию.

В данной работе рассмотрены проблемы управления банковской деятельностью и распределения ресурсов банка на основе концепций теории нечетких множеств. Они значительно расширяют возможности учета неопределенностей различной природы, неизбежно сопутствующих математическому описанию реальности. Такой подход позволяет решать задачи совершенствования функционирования производственных систем в условиях неполноты и неточности информации о протекающих процессах, недостаточности и недостоверности знаний, при наличии субъективности оценок. В отличие от традиционной математики, требующей на каждом шаге моделирования точных и однозначных формулировок закономерностей, нечеткая логика предлагает совершенно иной уровень мышления, благодаря которому творческий процесс моделирования происходит на наивысшем уровне, при котором постулируется лишь минимальный набор закономерностей.

Таким образом, в работе будут рассмотрены задачи формализации функционирования банка как системы управления, а также задачи и модели эффективного распределения банковских ресурсов, основываясь на положения теории нечетких множеств.

1. ПОСТАНОВКА ЗАДАЧИ

Многие понятия, вследствие человеческого мышления, приближенного характера умозаключений, лингвистического их описания являются нечеткими по своей природе и требуют для своего описания соответствующего математического аппарата, в частности, аппарата теории нечетких множеств, предложенного Л. Заде. Существующие методы решения задач управления в условиях неопределенности, как правило, учитывают только достаточно малые изменения коэффициентов целевой функции и системы ограничений модели, и практически не позволяют учесть вариации структуры модели.

В банковской деятельности эта проблема весьма актуальна. Ведь точность и оптимальность принятия решений – это залог успешной стратегии банка, которая позволяет добиваться его наибольшей эффективности. Данная задача является ключевой: если сформулировано научное обоснованное представление о линии поведения банка, то это является решающим фактором успеха банковской деятельности. Ведь важной особенностью управления и распределения ресурсов банка являются имеющиеся факторы случайности, неточности. Таким образом, математические модели в прикладных отраслях должны строиться не только с точки зрения наиболее адекватного отражения сущности моделируемых процессов и явлений, но и с учетом условий неопределенности.

В связи с этим, аппарат нечетких множеств применяется для решения задач, в которых исходные данные являются ненадежными и слабо формализованными.

Сильными сторонами применения математического подхода, основанного на нечетких множествах и нечетких логиках, являются: описание условий и метода решения задачи на языке, близком к естественному, универсальность и эффективность. Вместе с тем, имеются характерные недостатки: исходный набор постулируемых нечетких правил формируется экспертом и может оказаться неполным или противоречивым; вид и параметры функции принадлежности, описывающие входные и выходные переменные системы, выбираются субъективно, и могут оказаться недостаточно адекватно отражающими реальную действительность.

В традиционных подходах к управлению все неопределенности естественных процессов трактуются в вероятностном смысле, однако на практике это не всегда соответствует природе неопределенностей, часто представляющих собой следствия субъективных оценок. Кроме того, частотные распределения будущих событий, как правило, известны недостаточно точно.

В работе речь идет о моделировании процессов, непосредственно связанных с практической управленческой деятельностью людей. Поэтому в нашей ситуации цель моделирования можно обобщенно сформулировать как получение информации, облегчающей процессы принятия адекватных решений в сфере банковской деятельности. С тех пор как почти 40 лет назад профессор Л.Заде сформулировал основы теории нечетких множеств (fuzzy sets theory) результаты её практического применения в виде так называемых нечетких систем можно видеть в различных областях человеческой деятельности. В работе подробнее остановимся на вопросах применения методов теории нечетких множеств к задачам управления процессами банковской деятельности и в сфере распределения ресурсов банка.

Важно отметить, что термин фаззи (fuzzy) (и особенно в укоренившемся русском переводе "нечеткий") вызывает настороженность у лиц, принимающих решения при выборе методов реализации того или иного проекта. Понятие "нечеткость" в этом случае воспринимается как неоднозначность или даже ненадежность функционирования будущей системы. На самом деле компьютерные модели на основе нечеткой математики абсолютно точны и однозначны по отношению к конкретной ситуации на входе модели. Их замечательным свойством является способность обрабатывать разнородную по качеству входную информацию, в целом повышая достоверность описания поведения объекта. Иными словами нечеткие системы отражают на выходе суммарную степень размытости, неполноты и неточности входных данных, тем не менее, предлагая единственное для данной конкретной ситуации решение.

2. БАНКОВСКИЕ РЕСУРСЫ

2.1 Виды и классификация банковских ресурсов

Необходимым активным элементом банковской деятельности являются ресурсная база коммерческого банка и факторы, ее определяющие. Для осуществления своих операций банки должны иметь в своем распоряжении определенные ресурсы. Коммерческий банк, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, формируя тем самым свою ресурсную базу, а с другой – размещает ее от своего имени на условиях возвратности, срочности и платности. При этом коммерческий банк может осуществлять свои операции только в пределах имеющихся у него ресурсов.

Банковские ресурсы - это совокупность денежных средств, находящихся в распоряжении банка и используемых им для проведения активных операций и образования резервов. Это собственные капиталы и фонды коммерческих банков, а также их привлеченные средства. [1]

В результате проведения банками пассивных операций образуются источники банковских ресурсов, к которым относятся:

· размещение паев или первичная эмиссия (продажа) акций;

· продажа активов банка (земли, недвижимости, золота и драг. металлов);

· эмиссия и размещение краткосрочных и долгосрочных обязательств (депозитных сертификатов, банковских векселей, ипотечных обязательств и др.);

· продажа ценных бумаг (как государственных, так и корпоративных), принадлежащих банку или его клиентам;

· привлечение средств на депозитные счета юридических и физических лиц;

· получение займов от центрального банка, других кредитных организаций и финансовых институтов;

· использование части полученных банком доходов для увеличения ресурсной базы.

Банковские ресурсы складываются из:

· денежных средств, созданных банковской системой ранее и находящихся на пассивных счетах кредитных организаций (или активно-пассивных счетах в части превышения пассивов над активами), а также в денежном обращении;

· потенциальных ресурсов, которые создаются или привлекаются банками в настоящее время или будут созданы (привлечены) в будущем.

По способу образования ресурсы коммерческого банка можно разделить на две основные группы:

· собственный капитал

· привлеченные средства.

Собственные источники банковских ресурсов:

· акционерный капитал, образованный при создании банка;

· заработанная банком прибыль, которая может находиться в разных формах (в виде созданных за ее счет фондов банка, в виде нераспределенной прибыли прошлых лет и отчетного года).

Собственный капитал представляет собой средства, принадлежащие непосредственно коммерческому банку в период его деятельности. В качестве собственных средств выступают элементы, способные служить страховкой на случай непредвиденных убытков. [1]

Привлеченные средства носят для банка временный характер. Они могут формироваться банками на депозитной и недепозитной основе.

Депозиты – денежные средства юридических и физических лиц, привлеченные в результате проведения банком операций по открытию и ведению счетов клиентов, приема вкладов (депозитов), выпуска собственных ценных бумаг в виде долговых обязательств.

Прочие привлеченные средства носят характер займов, так как приобретаются банком по его собственной инициативе, в основном на межбанковском рынке.

В зависимости от условий привлечения ресурсов депозитного характера и возможности их изъятия собственником депозиты подразделяются на срочные и до востребования. [1]

Ресурсы недепозитного характера образуются у банков в результате

· выпуска и продажи ими собственных долговых бумаг (векселей, облигаций, банковских сертификатов);

· при покупке ресурсов на межбанковском рынке.

В последнем случае существуют различные каналы привлечения: от коммерческих банков или от центрального банка. В зависимости от условий предоставления ресурсов Национальным банком они могут быть:

· целевыми и использоваться коммерческими банками для кредитования конкретных проектов и клиентов;

· нецелевыми, которыми банки имеют право распоряжаться по собственному усмотрению.

Источники средств банка являются основным признаком классификации его ресурсов, однако банковские ресурсы можно классифицировать и по иным признакам, например, по стоимости ресурсов, по влиянию того или иного вида ресурсов на ликвидность и доходность банка.

Принимая во внимание стоимость ресурсов, условно можно выделить 3 их группы:

· бесплатные,

· дешевые,

· дорогие.

К бесплатным ресурсам относится в основном часть собственных средств банка, источником которых является прибыль. Бесплатными могут быть также ресурсы, представляющие собой остатки по счетам клиентов, по которым не предусмотрено начисление процентов. [1]

Дешевыми ресурсами, как правило, являются депозиты до востребования.

К дорогим можно причислить срочные депозиты и ресурсы, купленные на межбанковском рынке.

Стоимость ресурсов банка оказывает непосредственное влияние на его доходность, а ликвидность банка во многом зависит от того, на каких условиях привлечены средства клиентов (срочные, до востребования) и какова вероятность их одновременного изъятия.

Привлеченные ресурсы можно классифицировать по типам клиентуры:

· банки,

· юридические лица,

· физические лица.

Классификационным признаком ресурсов банка может быть и вид валюты, в которой они сформированы: национальная, иностранная (в том числе свободно конвертируемая и с ограниченной конвертацией).

Собственные ресурсы банка

Собственные средства коммерческого банка состоят из сформированных им фондов и прибыли, полученной банком в результате его деятельности в текущем году и на протяжении прошлых лет. Фонды банка составляют основу собственных средств. Каждый из них имеет определенное целевое назначение. Различаются также порядок и источники их формирования.

Отправной точкой в организации банковского дела является формирование коммерческими банками уставного фонда (капитала). Собственный капитал по общему определению – это имущество банка, свободное от обязательств, собственное имущество (средства) банка. В среднем составляет около 17% в общей структуре банковских ресурсов. Обеспечивает экономическую самостоятельность, стабильность и устойчивую работу банка. Его создание в размерах, определенных законодательством, является обязательным условием регистрации банка как юридического лица. Независимо от организационно-правовой формы банка, его уставный фонд формируется полностью за счет вкладов участников — юридических и физических лиц. Средства, внесенные в уставный фонд, представляют собой стартовый капитал для начала осуществления хозяйственной и коммерческой деятельности вновь созданного банка и на протяжении всего периода функционирования кредитного учреждения являются экономической основой его существования.[1]

В обязательном порядке коммерческие банки должны формировать резервный фонд, который предназначается для возмещения убытков от активных операций банка, выплаты дивидендов по привилегированным акциям в случае недостаточности полученной прибыли и для других аналогичных целей. Резервный фонд формируется за счет отчислений от чистой прибыли банка. Размеры этого фонда находятся в непосредственной зависимости от размеров уставного фонда банка

Кроме обязательного формирования резервного фонда, коммерческими банками могут создаваться и другие фонды, источниками формирования которых служит банковская прибыль. Количество этих фондов, их названия, целевое назначение, размеры, порядок формирования и использования должны быть оговорены в учредительных документах банка или в специальных внутрибанковских положениях о фондах, утвержденных соответствующими органами управления банка. Чаще всего формируются фонд развития банка, фонды, аккумулирующие средства для выплаты дивидендов акционерам и индексации номинала акций, фонд текущих расходов банка. Могут создаваться также различные целевые фонды, например, для переподготовки и повышения квалификации персонала и т.д. В особую группу следует выделить фонды банка, образование которых связано с различными внешнеэкономическими факторами. Их можно объединить под общим названием фонды переоценки.

В состав собственных средств банка может входить и ряд других элементов:

· созданные за счет прибыли банка резервы на риски и платежи;

· эмиссионные разницы, образующиеся в результате реализации первично размещаемых акций по цене, превышающей их номинальную стоимость;

· нераспределенная прибыль отчетного года и прошлых лет.

Важно отметить, что отличительная особенность структуры банковских пассивов заключается в относительно небольшой доле собственных средств банка (около 10 %) по сравнению с долей привлеченных средств. [1]

Привлеченные ресурсы банка

Как отмечалось ранее привлеченные ресурсы можно классифицировать по разным типам:

· депозитные и недепозитные;

· бесплатные, дешевые, дорогие;

· банковские, юридических и физических лиц.

Разновидностью привлеченных ресурсов банков являются средства населения, размещенные во вклады. Кроме этого, в состав привлеченных средств в настоящее время стали входить средства индивидуальных предпринимателей. [1]

С переходом на рыночные отношения у коммерческих банков появились не только новые каналы привлечения средств, но и принципиально иные, нетрадиционные для прежней банковской системы, способы аккумуляции временно свободных денежных средств физических и юридических лиц. Среди привлеченных ресурсов появились такие новые виды, как средства, полученные от Национального банка, и средства, привлеченные от других коммерческих банков. Широко практикуется привлечение средств на депозитной основе, причем особое значение приобрело для коммерческих банков привлечение ресурсов на фиксированные сроки. С развитием корреспондентских отношений между банками появилась такая разновидность привлеченных ресурсов, как остатки средств на корреспондентских счетах. Принципиально новым способом аккумуляции средств стало их привлечение на основе выпуска банками собственных ценных бумаг долгового характера: облигаций, векселей, депозитных и сберегательных сертификатов.

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты. Они представляют собой денежные средства, внесенные в банк его клиентами — юридическими и физическими лицами. По экономическому содержанию депозиты можно разделить на несколько групп:

· депозиты до востребования;

· срочные депозиты;

· сберегательные вклады.

Основной характеристикой всех депозитов до востребования является возможность их владельцев без предварительного уведомления пользоваться этими средствами: производить за счет них платежи и перечисления; получать их часть для использования на разрешенные законодательством цели в виде наличных средств; осуществлять их депонирование и даже полное изъятие. [1]

Наиболее устойчивую часть депозитных ресурсов представляют срочные депозиты и сберегательные вклады. Под срочными депозитами понимаются денежные средства, внесенные в банк на фиксированный срок. В некоторых случаях коммерческие банки прибегают к оформлению срочных депозитов и вкладов депозитными и сберегательными сертификатами. Сберегательные счета клиентов характеризуются в основном отсутствием фиксированного срока хранения денежных средств и условия их ведения не требуют предупреждения об изъятии средств.

Недепозитными средствами принято считать ресурсы, которые формируются коммерческими банками путем продажи собственных долговых обязательств на денежном рынке или путем получения займов от других кредитных учреждений, в том числе от центрального банка. Недепозитные источники банковских средств в отличие от депозитов не носят персональный характер и не ассоциируются с конкретными клиентами банка. Они приобретаются на рынке зачастую на аукционной основе, предполагающей конкуренцию. [1]

Таким образом, доля привлеченных средств в общей сумме банковских ресурсов составляет более 70 %.

2.2 Основные принципы и особенности управления банковскими ресурсами

Управление банковскими ресурсами представляет собой деятельность, связанную с привлечением денежных средств вкладчиков и других кредиторов, определением величины и соответствующей структуры источников денежных средств в тесной увязке с их размещением. [2]

Управление ресурсами коммерческих банков можно условно подразделить на 2 уровня:

· уровень государства;

· уровень коммерческого банка.

При этом на каждом уровне управления используются как экономические, так и организационные методы. Сами же методы прямо либо косвенно воздействуют на величину ресурсов коммерческих банков.

На уровне государства управление ресурсами коммерческих банков происходит через разные учреждения, в основном через Национальный банк РФ с использованием различных инструментов.

Предоставление Национальным банком РФ кредитов коммерческим банкам непосредственно влияет на величину их пассивов. Официальная учетная ставка выступает фактором регулирования спроса на межбанковский кредит. Другим инструментом, который использует Национальный банк, являются операции на открытом рынке. Операции по купле-продаже государственных ценных бумаг увеличивают или снижают величину пассивов коммерческих банков. Установление экономических показателей регулирования деятельности коммерческих банков непосредственно сказывается на величине их ресурсов. Минимальный размер уставного фонда не только прямо, но и косвенно влияет на величину собственного капитала коммерческого банка, поскольку образование других его фондов взаимосвязано с уставным фондом. Предельное соотношение между размером собственных средств коммерческого банка и суммой активов, взвешенных с учетом степени риска их потери, устанавливает относительную черту развертывания активных операций коммерческого банка, характеризует его платежеспособность. В регулировании ресурсов важное место отводится показателям ликвидности коммерческого банка и максимального размера риска на одного заемщика. Соблюдение указанных показателей требует поддержания соответствия между сроками, на которые привлекаются и размещаются средства. При размещении ресурсов коммерческие банки исходят из степени кредитоспособности клиентов. [2]

Важная роль в управлении банковскими ресурсами принадлежит самим коммерческим банкам. При этом им необходимо выполнять требования Национального банка РФ о соблюдении коммерческими банками установленных экономических нормативов, а также проводить сбалансированную пассивную и активную политику. В развитии операций по привлечение свободных денежных средств важное значение имеет качество обслуживания клиентов. Привлечению средств вкладчиков в коммерческие банки способствует изменение порядка выплаты процентов. Одним из направлений работы коммерческих банков в области привлечения ресурсов является использование различных видов ценных бумаг, в частности, сертификатов. Следует также развивать спектр банковских услуг для вкладчиков, что будет стимулировать внесение средств на счета в коммерческих банках. [1]

Проблема управления ресурсами, привлеченными коммерческими банками, имеет не только количественную, но и качественную сторону. Привлекать ресурсы без проработки вопроса об их размещении немыслимо. Перед коммерческими банками стоит задача эффективного размещения ресурсов, которое возместило бы затраты и принесло банку прибыль, а также обеспечило выполнение предъявляемых Национальным банком Украины требований по ликвидности банка. Это возможно при осуществлении коммерческим банком тесной взаимоувязки пассивных операций с активными.

Большинство коммерческих банков в области управления активами использует метод общего фонда денежных средств, который предполагает мобилизацию средств с последующим направлением их на потребности, которые возникают в данный момент. Ряд коммерческих банков использует в своей деятельности метод научного управления, в основу которого положены экономико-математические методы. Управление ресурсами коммерческих банков означает не только привлечение и размещение денежных средств, но и определение оптимальной структуры источников образования для конкретного банка. [2]

Следовательно, основная цель коммерческого банка - выбрать такую структуру банковского капитала, которая при наименьших затратах на формирование не банковских ресурсов будет способствовать поддержанию стабильного уровня дивидендов и доходов, а также репутации коммерческого байка на уровне, достаточном для привлечения им необходимых денежных ресурсов на выгодных условиях. Таким образом, управление банковскими ресурсами - сложная и многогранная проблема, не имеющая однозначного ответа и требующая ежедневного анализа состояния не только банковских активов и пассивов, но и перспектив ее развития экономики страны в целом.

3. ОСНОВЫ ТЕОРИИ НЕЧЕТКИХ МНОЖЕСТВ

3.1 Нечеткие множества

В традиционной прикладной математике множество понимается как совокупность элементов (объектов), обладающих некоторым общим свойством. Для любого элемента при этом рассматриваются лишь две возможности: либо этот элемент принадлежит данному множеству (т.е. обладает данным свойством), либо не принадлежит (не обладает данным свойством). Таким образом, в описании множества в обычном смысле должен содержаться четкий критерий, позволяющий судить о принадлежности или непринадлежности любого элемента к данному множеству.

Однако при попытках математического описания сложных систем язык обычных множеств может оказаться недостаточно гибким. Имеющаяся информация о системе может быть сформулирована на языке нечетких понятий, которые невозможно математически формализовать с помощью обычных множеств. [3]

Понятие нечеткого множества – попытка математической формализации нечеткой информации с целью ее использования при построении математических моделей сложных систем. В основе этого понятия лежит представление о том, что составляющие данное множество элементы, обладающие общим свойством, могут обладать этим свойством в различной степени и, следовательно, принадлежать данному множеству с различной степенью. При этом подходе высказывания типа "элемент x принадлежит данному множеству" теряют смысл, поскольку необходимо указать "насколько сильно" или с какой степенью данный элемент принадлежит данному множеству. [3]

Один из простейших способов математического описания нечеткого множества – характеризация степени принадлежности элемента множеству числом, например, из интервала [0, 1]. Пусть X – некоторое множество (в обычном смысле) элементов. В дальнейшем мы будем рассматривать подмножества этого множества. [4]

Определение 3.1.

Нечетким множеством С в Х называется совокупность пар вида

Нечеткое множество вполне описывается своей функцией принадлежности, поэтому ниже часто будем использовать эту функцию как обозначение нечеткого множества.

Л.А. Заде вводит в рассмотрение нечеткие множества с функциями принадлежности, значениями которых являются нечеткие подмножества интервала [0,1], и называет их нечеткими множествами типа 2. Обычные нечеткие множества, соответствующие определению 3.1, называются при этом нечеткими множествами типа 1. Продолжая это обобщение, Л.А. Заде приходит к следующему определению. [3]

Определение 3.2.

Нечеткое множество есть множество типа n,

Далее будем рассматривать нечеткие множества, соответствующие определению 3.1, т.е. по терминологии Заде нечеткие множества типа 1.

Обычные множества составляют подкласс класса нечетких множеств. Действительно, функцией принадлежности обычного множества

и в соответствии с определением 3.1 обычное множество B можно также определить как совокупность пар вида

Сравним обычное множество чисел

Рис. 3.1. Графики функций принадлежности

Нечеткое множество называется пустым, если его функция принадлежности равна нулю на всем множестве X, т.е.

Универсальное множество X также можно описать функцией принадлежности вида

Носителем нечеткого множества A (обозначение supp A) с функцией принадлежности

supp A={x|x

Нечеткое множество A называется нормальным, если выполнено равенство

В противном случае нечеткое множество называется субнормальным.[4]

Пусть A и B – нечеткие множества в X, а

Пусть

Рис. 3.2. Функции принадлежности множеств

Операции над нечеткими множествами.

Определение 3.3.

Объединением нечетких множеств A и В в X называется множество

Если

Определение 3.3а.

Объединение нечетких множеств А и В в Х можно определить и через алгебраическую сумму их функций принадлежности:

Пусть нечеткие множества А и В в числовой оси описываются функциями принадлежности, показанными на рис. 3.3. Жирной линией показана функция принадлежности объединения этих множеств по определению 1.1.3.

Рис. 3.3. Функции принадлежности

Определение 3.4.

Пересечением нечетких множеств А и В в Х называется нечеткое множество

Если

Определение 3.4а.

Еще один способ определения пересечения нечетких множеств А и В – использование алгебраического произведения их функций принадлежности:

Полезным может оказаться следующее свойство носителей нечетких множеств:

Пусть функции принадлежности нечетких множеств А и В имеют вид, показанный на рис. 3.4. Жирной линией показана функция принадлежности пересечения множеств А и В по определению 3.4.

Рис. 3.4. Функции принадлежности нечетких множеств А и В

Определение 3.5.

Дополнением нечеткого множества А в Х называется нечеткое множество A` с функцией принадлежности вида

В отличие от обычных множеств, при таком определении дополнения, вообще говоря, следует

Пусть нечеткое множество А={множество чисел, гораздо больших нуля}, и пусть функция принадлежности этого множества имеет вид, показанный на рис. 3.5 (сплошная кривая). Тогда пунктирная линия на этом рисунке соответствует функции принадлежности дополнения A` множества А в множестве всех чисел. Словами множество A` можно описать как множество чисел, не являющихся гораздо большими нуля. [3]

Непустое пересечение множеств А и A` в этом примере представляет собой нечеткое множество числе, "гораздо больших нуля и одновременно не являющимися гораздо большими нуля". Непустота этого нечеткого множества отражает тот факт, что само понятие "быть гораздо большим" описано нечетко, вследствие чего некоторые числа могут с определенной степенью принадлежать одновременно и тому и другому множеству. В некотором смысле это пересечение можно рассматривать как нечеткую "границу" между множествами А и A`.

Рис. 3.5. Функция принадлежности множества А

Определение 3.6.

Разность множеств А и В в Х определяется как нечеткое множество

Определение 3.7.

Декартово произведение

Определение 3.8.

Выпуклой комбинацией нечетких множеств

Определение 3.9.

Операции концентрирования (CON) и растяжения (DIL) нечеткого множества А определяются следующим образом:

где

где Применение операции концентрирования к заданному нечеткому множеству означает уменьшение "нечеткости" этого множества. В реальной задаче это может означать поступление новой информации, позволяющей более точно описать данной нечеткое множество. Операция растяжения может применяться для моделирования ситуации, связанной с потерей информации.

Множества уровня и декомпозиция нечеткого множества.

Множеством уровня α нечеткого множества А в Х называется множество в обычном смысле, составленное из элементов

Пусть

Если

т.е. множество уровня α декартова произведения представляет собой декартово произведение множеств уровня α рассматриваемых нечетких множеств. [3]

Множество

Удобно пользоваться разложением нечеткого множества по его множествам уровня:

где

Пусть

| х | 0 | 1 | 2 | 3 | 4 | 5 | 6 |

| | 0 | 0,1 | 0,3 | 0,5 | 0,7 | 0,9 | 1 |

и представить нечеткое множество А в виде

3.2 Нечеткие отношения

Нечеткое отношение представляет собой важное математическое понятие, позволяющее формулировать и анализировать математические модели реальных задач принятий решений. Отношение на множестве альтернатив, объектов и т.п. в таких задачах выявляется обычно путем консультаций с лицом, принимающим решения (л.п.р.), или с экспертами, которые зачастую не имеют вполне четкого суждения об этом отношении. В подобных случаях нечеткое отношение может служить удобной и более адекватной реальности формой представления исходной информации, чем обычное отношение. [3]

Свойства обычных отношений и операции над ними.

Отношением R на множестве Х называется подмножество декартова произведения

Простым примером отношения может служить отношение "не меньше" на интервале [0,1]. На рис. 3.6. это отношение (т.е. все пары

Рис. 3.6. Отношение "не меньше" на интервале [0,1]

Если множество X, на котором задано отношение R, конечно, то это отношение удобно описывать матрицей

Отношение В включает в себя отношение А, если для соответствующих множеств

Если А – отношение на множестве Х, то обратным к А отношением называется отношение А-1 на Х такое, что

Дополнением отношения R на множестве Х называется множество, являющееся дополнением множества R в декартовом произведении

Произведение (композиция)

т.е. матрица отношения С равна максиминному произведению матриц отношений А и В (в максимином произведении матриц вместо арифметических операций сложения и умножения используются операции max и min соответственно).

Отношение R на множестве X называется рефлексивным, если

Отношение R на Х называется антирефлексивным, если из того, что

Отношение R на Х называется симметричным, если из того, что

Отношение R на Х называется антисимметричным, если из того, что

Отношение R на Х называется транзитивным, если из того, что

Транзитивным замыканием

Транзитивное замыкание можно неформально определить как "наименьшее" транзитивное отношение на Х, включающее в себя отношение R. Для любого отношения R его транзитивное замыкание равно пересечению всех транзитивных отношений, содержащих R. R – транзитивное отношение тогда и только тогда, когда оно совпадает со своим транзитивным замыканием, т.е. когда

Определение нечеткого отношения.

Определение 3.10.

Нечетким отношением R на множестве Х называется нечеткое подмножество декартова произведения

Обычное отношение можно рассматривать как частный случай нечеткого, функция принадлежности которого принимает лишь значения 0 или 1.

Приведем пример, иллюстрирующий принципиальное различие обычных и нечетких отношений. Для этого лучше всего рассмотреть два "похожих" отношения на одном и том же интервале [0, 1], причем одно из этих отношений обычное (четкое), а другое нечеткое. В качестве обычного отношения возьмем отношение R ( ≥ ), а в качестве нечеткого отношения возьмем отношение

На приведенном рис. 3.7, а пары (x,y) из интервала [0, 1], связанные отношением R (т.е. x, y – такие, что

В случае же отношения

С другой стороны, ясно, что для

Однако подобной определенности нет в отношении, скажем, пары

то можно сказать, что отношение (>>) в большей степени приложимо к паре

Таким образом, существует некоторая промежуточная область перехода от пар, для которых отношение (>>) определенно выполняется, к парам, для которых это отношение определенно не выполняется, причем парам (х, у) из этой области можно приписать степени выполнения данного отношения или субъективные оценки, зависящие от смысла, вкладываемого в понятие "много больше" в контексте той или иной ситуации.

Рис. 3.7. Пары (x,y) из интервала [0, 1], связанные отношением R

На рис. 3.7, б отсутствие четкой границы множества R показано изменением плотности штриховки. [3]

Если множество X, на котором задано нечеткое отношение R, конечно, то функция принадлежности

Носителем нечеткого отношения R на множестве Х называется подмножество декартова произведения

Носитель нечеткого отношения можно понимать как обычное отношение на множестве X, связывающее все пары (х, у), для которых степень выполнения данного нечеткого отношения не равна нулю. В случае конечного множества X матрицу носителя можно получить, заменив в матрице исходного нечеткого отношения единицами все ненулевые элементы. [3]

При анализе задач принятия решений с нечеткими отношениями удобно пользоваться множествами уровня нечеткого отношения. Поскольку нечеткое отношение определяется как нечеткое множество, то и его множества уровня определяются как

Нетрудно видеть, что множество уровня

Пример.

Пусть матрица нечеткого отношения R на множестве

Тогда матрица обычного отношения, являющегося множеством уровня 0,5 этого нечеткого отношения, выглядит так:

.

. Операции над нечеткими отношениями.

Перейдем теперь к рассмотрению операций над нечеткими отношениями. Некоторые из этих операций являются аналогами соответствующих операций для обычных отношений, однако, как и в случае нечетких множеств, существуют операции, характерные лишь для нечетких отношений. Заметим, что так же, как и в случае нечетких множеств, операции объединения и пересечения нечетких отношений (и операцию произведения) можно определить различными способами. [4]

Пусть на множестве X заданы два нечетких отношения A и B, т.е. в декартовом произведении

называются соответственно объединением и пересечением нечетких отношений А и В на множестве Х.

Для функции принадлежности получаем

Говорят, что нечеткое отношение В включает в себя нечеткое отношение А, если для нечетких множеств А и В выполнено

Если R – нечеткое отношение на множестве X, то нечеткое отношение R, характеризующееся функцией принадлежности

называется дополнением в Х отношения R.

Дополнение имеет смысл отрицания исходного отношения. Например, для нечеткого отношения R=(лучше) его дополнение R` (не лучше).

Обратное к R нечеткое отношение R-1 на множестве Х определяется следующим образом:

или с помощью функций принадлежности:

Важное значение в прикладных задачах имеет произведение или композиция нечетких отношений. В отличие от обычных отношений, произведение нечетких отношений можно определить различными способами. Здесь мы приведем некоторые из возможных определений этой операции. [3]

Определение 3.11.

Максиминное произведение

В случае конечного множества Х матрица нечеткого отношения

Определение 3.11а.

Минимаксное произведение нечетких отношений А и В на Х определяется функцией принадлежности вида

Определение 3.11б.

Максимультипликативное произведение нечетких отношений А и В определяется функцией принадлежности

Для сравнения друг с другом введенных операций произведения приведем простой пример произведения отношений А и В на конечном множестве X, состоящем из двух элементов.

Пример.

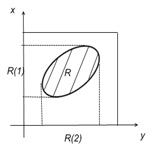

Проекции нечетких отношений.

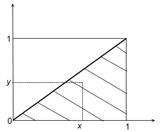

Выберем некоторое число y и рассмотрим множество всех чисел x из интервала [0,1] таких, что

Для фиксированного

Множество R(1) обладает тем свойством, что для каждого его элемента x найдется элемент y , что

Рис. 3.8. Множество всех чисел x из интервала [0,1] таких, что

Если аналогичным образом ввести множества вида

и взять их объединение по всем

Для любого элемента

В приведенном примере первая и вторая проекции отношения R ( ≥ ) совпадают со всем интервалом [0, 1], т.е.

Рис. 3.9. Общий случай проекции

Легко проверить, что декартово произведение

Вернемся к нечетким отношениям. Пусть R – нечеткое отношение на множестве X с функцией принадлежности

Объединение нечетких множеств R(y) по всем

Согласно определению операции объединения нечетких множеств функция принадлежности

Если

Пример.

Пусть матрица нечеткого отношения R на множестве

Тогда функции принадлежности первой и второй проекции этого отношения таковы:

Свойства нечетких отношений.

Рефлексивность.

Нечеткое отношение R на множестве X называется рефлексивным, если для любого

В случае конечного множества X главная диагональ матрицы рефлексивного нечеткого отношения R состоит целиком из единиц. Примером рефлексивного нечеткого отношения может служить отношение "примерно равны" в множестве чисел.

Антирефлексивность.

Функция принадлежности антирефлексивного нечеткого отношения обладает свойством

при любом

Симметричность.

Нечеткое отношение R на множестве X называется симметричным, если для любых

Матрица симметричного нечеткого отношения, заданного в конечном множестве, симметричная. Пример симметричного нечеткого отношения – отношение "сильно различаться по величине".

Антисимметричность.

Функция принадлежности антисимметричного нечеткого отношения обладает следующим свойством:

Это свойство можно описать и следующими двумя эквивалентными способами:

Антисимметричным, например, является нечеткое отношение "много больше".Заметим, что не всякое нерефлексивное (несимметричное) отношение является антирефлексивным (антисимметричным).

Транзитивность.

Нечеткое отношение R на множестве Х называется транзитивным, если

Из этого определения видно, что свойство транзитивности нечеткого отношения зависит от способа определения произведения нечетких отношений. Если обозначить через

из которых и вытекают соответствующие включения. [3]

Если к слову транзитивность приписывать название соответствующей операции произведения нечетких отношений, то получаем: (минимаксная транзитивность R) => (максиминная транзитивность R) => (максимультипликативная транзитивность R). Иными словами, нечеткое отношение, обладающее свойством минимаксной транзитивности, обладает транзитивностью и двух других типов, а отношение, обладающее максимультипликативной транзитивностью, может, вообще говоря, и не быть транзитивным в двух других смыслах. [3]

Для обычного отношения, т. е. в случае, когда функция

Всюду ниже под транзитивностью нечеткого отношения мы будем понимать максиминную транзитивность, т. е. считать, что при любых

Транзитивным, например, является рассматривавшееся ранее нечеткое отношение

Транзитивное замыкание

Нетрудно проверить, что транзитивное замыкание представляет собой транзитивное нечеткое отношение и что транзитивное нечеткое отношение совпадает со своим транзитивным замыканием. [3]

4. ПРОБЛЕМА УПРАВЛЕНИЯ БАНКОВСКИМИ РЕСУРСАМИ В СВЕТЕ ТЕОРИИ НЕЧЕТКИХ МНОЖЕСТВ

4.1 Описание проблемы

Проблема формализации банковской деятельности и управления ресурсами банка как динамической системы актуальна и является одной из ведущих проблем современности. В работе рассмотрен сравнительно новый класс задач принятия решений, полученный путем объединения идей нечеткости и методик организации банковской деятельности.

В конкретных приложениях в технике, управлении, экономике или экологии подобные проблемы могут обладать самыми различными специфическими особенностями, в связи с чем построение единой "универсальной" методики, позволяющей без адаптации решать многокритериальные задачи в различных отраслях, представляется нецелесообразным как с методической, так и практической точек зрения. [5]

В то же время анализ важнейших проблем постановки и решения многокритериальных задач, а также накопленный опыт решения этих задач в различных отраслях, позволили сделать вывод о целесообразности и методической обоснованности разработки некоторой "базовой". Такая "базовая" методика должна обеспечивать разрешение ключевых проблем, присущих всем многокритериальным задачам, независимо от конкретных приложений.

Разработка "базовой" методики требует комплексного решения сформулированных проблем, в первую очередь, адекватного учета неопределенностей нестатистического характера. Последнее, в свою очередь, ставит на повестку дня необходимость дальнейшего развития математического аппарата теории нечетких множеств исходя из практических потребностей, возникающих в ходе постановки и решений многокритериальных задач управления банковскими ресурсами. [6]

В задачах формализации функционирования банка как системы управления необходимо учитывать такие исходные положения:

Основными видами управленческих действий являются:

· привлечения ресурсов, которые имеют разные свойства;

· распределение совокупного портфеля ресурсов соответственно принятых в банка стратегических и тактических решений. [5]

Ресурсами считают все допустимые объекты финансовой деятельности, использования которых имеет разноплановый характер. Главными критериями эффективности управленческой деятельности есть, как минимум, выполнения обязательных экономических нормативов и достижение высоких текущих и глобальных оценочных показателей, которые во многом определяются на качественном уровне. Чаще всего целесообразно, а иногда и необходимо, акцентировать внимание на вопросах, обусловленных стратегической политикой банка, социальными процессами, которые происходят, то есть слабо структурированными аспектами банковской деятельности. [5]

Несмотря на разную природу ресурсов, широкую диверсификацию операций, противоречивость критериев эффективности, сложность и многообразия влияния микро- и макросреды, нестационарные динамические процессы, применяемый математический аппарат, с одной стороны, должен быть довольно простым и конструктивной относительно анализа и синтеза стратегий тактического управления, а с другого - универсальным и адекватно отображать действительность. [5]

Важной особенностью управления банковскими ресурсами являются имеющиеся факторы неопределенности, случайности, неточности. Причины неопределенности - отсутствие, неполнота (недостаточность, неадекватность), недостоверность информации. Нечеткость принятия решений обусловленная субъективностью руководства банка, неточностью выводов и интерпретации данных, сложностью и (или) разнообразием выводов. Вероятностные модели в подобных случаях могут оказаться не только неэффективными, а и вредными. Наиболее адекватным математическим аппаратом для учета всего комплекса неопределенностей есть методы теории нечетких множеств. [6]

4.2 Модели управления, основанные на теории нечетких множеств

Синтез моделей управления банковскими ресурсами на основе методов теории нечетких множеств базируется на рассмотрении конечного множества X, что состоит из ряда элементов в виде:

Одна из его подмножеств G может быть приведена в виде

Таким образом, понятия принадлежности получает обобщения, которые предопределяет полезные результаты, которые дают возможность учитывать многозначность и неопределенность на разных стадиях планирования и управления. [5]

Нечеткое подмножество можно четко определить.

Пусть X - множество, x - элемент множества X. Тогда нечеткое подмножество множества X определяется как множество упорядоченных пар:

где

4.3 Формальное описание ресурсов банка на основе теории нечетких множеств

Описание ресурсов предусматривает деление их на две группы:

1. ресурсы, принадлежность которых в банк не вызовет сомнений;

2. ресурсы, принадлежность которых относительная.

Если предприятие, которое взяло кредит, является многолетним партнером банка, перспективы его развития известные, то принципиально нетрудно оценить вероятность возвращения кредита. Это и будет мера принадлежности данного ресурса банка. Если же кредит предоставлен предприятию, которое только начинает свою деятельность, то есть относительно его функционирования нет никакой статистики, то степень надежности возвращения кредита, а итак и степень его принадлежности банка, будет явным образом не вероятностной характеристикой.

Ресурсы банка можно рассматривать как определенную математическую конструкцию. Есть некоторое множество X, так называемое генеральное множество. Если рассматривать совокупность {X} ее нечетких подмножеств, то фиксированный конечный набор из этой совокупности и является ресурсной базой банка. [5]

Операции с ресурсами банка формально есть операциями с нечеткими множествами:

· равенства;

· дополнения;

· включения;

· пересечения;

· объединения;

· разности;

· декартового произведения;

· выпуклой комбинации нечетких множеств;

· концентрирования и растягивания нечеткого множества.

Отсюда получается, что ресурсы банка - это конечный набор упорядоченных пар

Любую нечеткое множество можно представить в виде разложения множества в виде уравнения:

где,

С этим определением связано и понятие носителя, который задается выражением

Нечеткое подмножество G множества X подают в прямоугольной системе координат, в которой на оси ОХ откладывают X, а на оси ОY - множество принадлежностей М. Если X - целиком упорядоченное множество, то такой самый порядок должен сохраняться в расположении элементов на оси абсцисс.

Рис.4.1. Задание нечеткого множества

На рис.4.1. принадлежность каждого элемента изображенная его ординатой, заштрихованная часть отображает нечеткое подмножество

Множество X определяет совокупность всех банковских ресурсов, а нечеткое множество G - подмножество ресурсов банка, необходимую, например, в случае комиссионно-посреднического обслуживания.

Операцию дополнения можно интерпретировать как недоступность ресурсов (нечетким множеством G можно представить, например, совокупность обязательных резервов коммерческого банка). [5]

Вместе с тем любая совокупность нечетких множеств

может определенной мерой характеризовать банковские ресурсы, то есть срок "принадлежности" трактуется существенным образом шире, чем "иметь". Например, за формализацией методов анализа ликвидности нечеткость описывает временные и стоимостные свойства реализации ресурсов.

Операция включения

Операция нечеткой принадлежности фактически означает, что свойство одного ресурса не худшее от свойств другого; операция нечеткого дополнения инвертирует свойства (например, вместо имеющегося ресурса с низкой ликвидностью надо привлечь ресурс с высокой) и т.п..

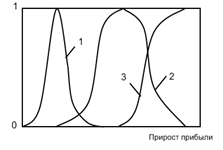

Предположим, что рост прибыли определяется в планах на качественному равные сроками: очень маленький, маленький, сравнительно маленький, средний, небольшой, большой, сравнительно большой, очень большой. На рис. 2 приведен функции принадлежности, которые характеризуют маленький, средний и большой приросты. Видно, что кривые в принципе связанные с некоторой величиной прироста прибыли, но их форма задает степень "размытости" числовых характеристик каждого из понятий: маленький, средний и большой прирост. В этом примере функция принадлежности связанная с универсальным множеством и описывает степень нечеткости, которая укладывается в указанные выше дефиниции. Чаще функция принадлежности связанная с некоторой оценочной функцией. [5]

Рис. 4.2. Варианты нечеткого задания прироста прибыли: 1 - маленький; 2 - средний; 3 - большой прирост

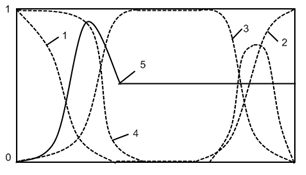

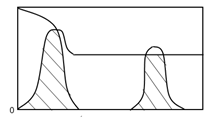

На рис.4.3. приведены функции принадлежности, которые характеризуют некоторую интегральную оценку ликвидности пяты ресурсов: с маленьким, высоким, средним, не средним и не очень высоким, очень маленьким и не очень высокой степенью ликвидности. [5]

Рис.4.3.Варианты нечеткого задания ликвидности ресурсов: 1 - маленький; 2 - высокий; 3 - средний; 4 - не средний и не очень высокий; 5 - не очень маленький и не очень высокий уровень ликвидности

Предположим, что ресурсы, которые отвечают кривым 4 и 5 используются совместно:

· объединяются для общего использования в общем объеме (ликвидность не очень маленькая, не средняя и не очень высокая, что отвечает операции нечеткого сечения (рис.4, а);

· объединяются в один портфель для использования частями, без деления источников (ликвидность не средняя, не очень высокая, но может быть и маленькой, рис. 4, б, и отвечает операции нечеткого объединения).

Таким образом, управления ресурсами банка можно формально рассматривать как операции с нечетким множеством, содержание которых может быть интерпретирован любым удобным способом. В общей оценке эффективности работы банка важную роль сыграет точная оценка общего объема его ресурсов. Тогда в любой матрице (относительно свойств рефлексивности, симметричности, транзитивности и неопровержимости) необходимо найти четкие подмножества, которые приближают банковские ресурсы, к нечетким подмножествам E. [5]

Рис.4.4a - Варианты нечетких операций с ликвидностью

Рис.4.4б - Варианты нечетких операций с ликвидностью

В рассмотренных примерах для повышения наглядности использована нечеткость, обусловленная субъективностью восприятия, распространенную в задачах управления в банковской сфере. Так, чем больший объем свободного средства, тем стабильнее данный банк, но и тем меньшая прибыль он получает. Наоборот, чем меньший объем свободного средства, тот менее стабильный банк, но и тем большая прибыль он получает. Поэтому каждый коммерческий банк стремится к тому, чтобы оптимизировать объем свободного средства. [5]

На практике больший интерес составляют другие виды неопределенности:

· недостаточность,

· неадекватность,

· недостоверность используемой информации как о макро- и микросреда, так и о целях банка и ограничения его деятельности. [5]

Приведенный инструментальный аппарат служит основой для разработки автоматизированных систем поддержки принятия управленческих решений. В особенности актуальной автоматизация становится в случае увеличения клиентуры, масштабной диверсификации, возрастания количества конкурентов и уровня конкурентной борьбы. Как правило, большинство задач принятия управленческих решений в банке основано на том, что и цель, и множество альтернатив рассматриваются как равноправные нечеткие подмножества некоторого универсального множества альтернатив. Нечеткой целью принятия решений является нечеткое множество типа: "желательно, чтобы прибыльность данной операции была не ниже средней", "после предоставления кредита ликвидность должна быть не слишком маленькой", "приблизительно через трех недели необходимо, в границах допустимого, значительно увеличить показатель рефинансирования". Чем большая степень принадлежности альтернативы нечеткому множеству, тем выше достижения этой цели в случае выбора данной альтернативы как решения. [6]

Нечеткие ограничения или множества допустимых альтернатив также описываются нечеткими множествами типа:

· кредитная деятельность должна быть эффективной (чистый процентный спред положительный)";

· "чистая процентная маржа должна быть положительной".

Решить задачи управления банковскими ресурсами вообще означает достижения цели и соответствие ограничениям. Итак, нечетким решением задачи достижения нечеткой цели есть пересечение нечетких множеств цели и ограничений. [5]

4.4 Применение теории нечетких множеств к финансовому анализу деятельности коммерческого банка

В практике финансового анализа хорошо известен ряд показателей, характеризующих отдельные стороны текущего финансового положения коммерческого банка. Сюда относятся показатели ликвидности, рентабельности, устойчивости, оборачиваемости капитала, прибыльности и т.д. По ряду показателей известны некие нормативы, характеризующие их значение положительно или отрицательно.

В Инструкции ЦБ РФ №1 "О порядке регулирования деятельности банков" записано, что "в целях обеспечения экономических условий устойчивого функционирования банковской системы Российской Федерации, защиты интересов вкладчиков и кредиторов и в соответствии с Федеральным законом России "О Центральном банке Российской Федерации (Банке России)" ЦБ РФ устанавливает обязательные экономические нормативы деятельности банков. [6]

Например, когда собственные средства банка превышают половину всех пассивов, соответствующий этой пропорции коэффициент автономии больше 1/2, и это его значение считается "хорошим" (соответственно, когда оно меньше 1/2 - "плохим"). Но в большинстве случаев показатели, оцениваемые при анализе, однозначно нормировать невозможно. Это связано со спецификой отраслей экономики, с текущими особенностями действующих предприятий, с состоянием экономической среды, в которой они работают. [7]

Тем не менее, любое заинтересованное положением банка лицо (руководитель, инвестор, кредитор, аудитор и т.д.), далее именуемое лицом, принимающим решения (ЛПР), не довольствуется простой количественной оценкой показателей. Для ЛПР важно знать, приемлемы ли полученные значения, хороши ли они, и в какой степени.

Кроме того, ЛПР стремится установить логическую связь количественных значений показателей выделенной группы с неким комплексным показателем, характеризующим финансовое состояния банка в целом. То есть ЛПР не может быть удовлетворено бинарной оценкой "хорошо - плохо", его интересуют оттенки ситуации и экономическая интерпретация этих оттеночных значений. Задача осложняется тем, что показателей много, изменяются они зачастую разнонаправлено, и поэтому ЛПР стремится "свернуть" набор всех исследуемых частных финансовых показателей в один комплексный, по значению которого и судить о степени благополучия ("живучести") фирмы. [7]

В анализе хорошо известны так называемые Z-показатели, сопряженные с вероятностью предполагаемого банкротства:

где Xi - функции показателей бухгалтерской отчетности,

Ai - веса в свертке, получаемые на основе так называемого дискриминантного анализа выборки предприятий, часть из которых обанкротилась.

Также устанавливаются пороговые нормативы Z1 и Z2:

· когда Z < Z1 , вероятность банкротства предприятия высока,

· когда Z > Z2 - вероятность банкротства низка,

· когда Z1 < Z < Z2 - состояние предприятия не определимо.

Этот метод, разработанный в 1968 году Э. Альтманом, получил широкое признание на всех континентах и продолжает широко использоваться в анализе, в том числе и в России. Но сопоставление данных, полученных для ряда стран, показывает, что веса в Z - свертке и пороговый интервал [Z1, Z2] сильно разнятся не только от страны к стране, но и от года к году в рамках одной страны.

Статистика, на которую опирается Альтман и его последователи, возможно, и репрезентативна, но она не обладает важным свойством статистической однородности выборки событий. Здесь невозможно говорить о статистической однородности событий, и, следовательно, допустимость применения вероятностных методов, самого термина "вероятность банкротства" ставится под сомнение. К тому же, при использовании методов Альтмана возникают передержки. [7]

Словом, подход Альтмана имеет право на существование, когда в наличии (или обосновываются модельно) однородность и репрезентативность событий выживания/банкротства. Но ключевым ограничением этого метода является даже не проблема качественной статистики. Дело в том, что классическая вероятность - это характеристика не отдельного объекта или события, а характеристика генеральной совокупности событий. Рассматривая отдельное предприятие, мы вероятностно описываем его отношение к полной группе. Но уникальность всякого предприятия в том, что оно может выжить и при очень слабых шансах, и, разумеется, наоборот. Единичность судьбы предприятия подталкивает исследователя присмотреться к предприятию пристальнее, расшифровать его уникальность, его специфику, а не "стричь под одну гребенку"; не искать похожести, а, напротив, диагностировать и описывать отличия.

При таком подходе статистической вероятности места нет. Исследователь интуитивно это чувствует и переносит акцент с прогнозирования банкротства на распознавание сложившейся ситуации с определением дистанции, которая отделяет предприятие от состояния банкротства. [6]

В последнее время для выявления природы вероятности появляются неклассические вероятности различных типов. В данной работе речь идет о нечетких множествах и нечеткой логике применительно к деятельности коммерческого банка.

Чем глубже исследуется деятельность банка, тем больше обнаруживается новых источников неопределенности. Декомпозиция исходной, обычно грубой и приблизительной, модели анализа сопряжена с растущим дефицитом количественных и качественных исходных данных. Сплошь и рядом мы сталкиваемся с неопределенностью, которая в принципе не может быть раскрыта однозначно и четко. Ряд параметров оказывается недоступным для точного измерения, и тогда в его оценке неизбежно появляется субъективный компонент, выражаемый нечеткими оценками типа "высокий", "низкий", "наиболее предпочтительный", "весьма ожидаемый", "скорее всего", "маловероятно", "не слишком" и т.д. Появляется то, что в науке описывается как лингвистическая переменная со своим терм-множеством значений, а связь количественного значения некоторого фактора с его качественным лингвистическим описанием задается так называемыми функциями m-принадлежности фактора нечеткому множеству. [6]

Кривая m строится на основании:

· данных объективных тестов для работников различных возрастных групп, с выявлением психофизиологических особенностей этих групп (контекст наблюдений такого рода есть контекст свидетельств Е);

· интуитивных представлений экспертов (контекст S).

Таким образом, функции принадлежности параметров нечетким множествам обладают теми же достоинствами в анализе, что и неклассические типы вероятностей, и вдобавок к этому они являются количественной мерой наличной информационной неопределенности в отношении анализируемых параметров, значение которых описывается в лингвистически-нечеткой форме.

4.5 V&M-метод финансового анализа деятельности банка

Рассмотрим комплексный показатель финансового анализа на основании результатов теории нечетких множеств. [6]

Алгоритм построения так называемого V&M-показателя следующая:

1. Полное множество состояний А банка разбивается на пять (в общем

случае пересекающихся) нечетких подмножеств вида:

А1 - нечеткое подмножество состояний "предельного неблагополучия (фактического банкротства)";

А2 - нечеткое подмножество состояний "неблагополучия";

А3 - нечеткое подмножество состояний "среднего качества";

А4 - нечеткое подмножество состояний "относительного благополучия";

А5 - нечеткое подмножество состояний "предельного благополучия".

То есть терм-множество лингвистической переменной "Состояние банка" состоит из пяти компонент. Каждому из подмножеств А1, …, А5 соответствуют свои функции принадлежности

m1(V&M) … m5(V&M),

где V&M - комплексный показатель финансового состояния положения банка, причем, чем выше V&M, тем "благополучнее" данное состояние.

2. Осуществляется выбор базовой системы показателей Хi и производится нечеткая классификация их значений.

Пусть D(Хi) - область определения параметра Хi, несчетное множество точек оси действительных чисел. Определим лингвистическую переменную "Уровень показателя Хi" с введением 5 нечетких подмножеств множества D(Хi):

В1 - нечеткое подмножество "очень низкий уровень показателя Хi",

В2 - нечеткое подмножество "низкий уровень показателя Хi",

В3 - нечеткое подмножество "средний уровень показателя Хi",

В4 - нечеткое подмножество "высокий уровень показателя Хi",

В5 - нечеткое подмножество "очень высокий уровень показателя Хi".

Задача описания подмножеств {В} - это задача формирования соответствующих функций принадлежности.

3. Построение функций принадлежности {m} нечетких подмножеств {А}.

Анализируя опыт различных квалификаций лингвистической переменной "Состояние", мы задаемся набором функций принадлежности {m}. Эти функции мы сформировали таким образом, что искомый комплексный показатель финансового состояния V&M по построению принимает значения от нуля до единицы.

4. Оценка значимостей показателей для комплексной оценки.