Контрольная работа на тему Денежно кредитная система Японии

Работа добавлена на сайт bukvasha.net: 2015-05-07Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Министерство образования и науки Украины

дОНЕЦКИЙ НАЦиОНАЛЬНыЙ ТЕХНический УНиВЕРСИТЕТ

Контрольная работа

по курсу «Денежно-кредитные и финансовые системы зарубежных стран»

на тему

Денежно-кредитная система Японии

Содержание

1. Эволюция денежно-кредитной системы Японии

1.1 Эволюция денежной и валютной системы

1.2 Эволюция кредитной системы Японии

2. Национальная система регулирования денежно-кредитных отношений

3. Инфраструктура денежно-кредитной системы Японии

Литература

1. Эволюция денежно-кредитной системы Японии

1.1 Эволюция денежной и валютной системы

1 этап: 1868 г. – до Второй мировой войны

Начало развитию денежной системы Японии положила буржуазная революция 1868 года. В 1870 г. была введена в оборот национальная денежная единица Японии – иена.

Золотой стандарт был введен в Японии в 1897 г. и просуществовал до Первой мировой войны в форме золотомонетного стандарта. Золотое содержание 1 иены = 0,75 грамм золота. За годы Первой мировой войны денежная масса в обороте резко увеличилась (за 1914 – 1920 гг. в 3 раза), что обусловило обесценивание иены на 64%, хотя ВВП за это время вырос в 15 раз. В 1919 – 1920 гг. наступает кризис.

С середины 20-х годов наступает временная стабилизация в денежной сфере и в 1930 г. вводится золотослитковый стандарт, просуществовавший до декабря 1931 года. С 1932 года в Японии вводится валютный контроль, а с 1933 года Япония становится участницей стерлинговой валютной зоны (1933 – 1939 гг.) и официально отказывается от золотого стандарта.

Мировой экономический кризис, а также агрессия в Манчжурии (с 1937 г.), стимулирует новый виток инфляции, и к 1937 году денежная масса выросла по сравнению с 1931 г. в 1,7 раза. В результате в 1937 и 1939 годах была проведена девальвация иены. В результате 1$ = 4,2 иены.

В годы Второй мировой войны цены на товары на «черном рынке» выросли в 30-40 раз, что было обусловлено:

- растущими военными ассигнованиями за счет необеспеченной эмиссии банкнот;

- упадком гражданского производства, что повлекло за собой дефицит предложения товаров первой необходимости;

- повышением косвенных налогов.

Это повлекло за собой и изменение структуры денежного обращения, так как доля наличных денег в нем выросла с 30% до 56%. В результате чего иена обесценилась в три раза.

2 этап: после Второй мировой войны

В 1946 году проводится денежная реформа, при которой обмен денег осуществляется в пропорции 1:1. Суммы свыше 100 иен были заблокированы на счетах. Количество денег в обращении резко уменьшилось. Но так как реформа не имела соответствующей экономической базы, то к концу 1946 года денежная масса выросла в 6 раз.

В послевоенный период, чтобы уменьшить темпы инфляции принимается эмиссионное законодательство, предусматривающее формальное ограничение выпуска банкнот. Хотя при необходимости лимиты эмиссии пересматривались, а эмиссия под обеспечение коммерческими векселями и ценными бумагами, а также покупку инвалюты практически не подвергалась лимитированию.

Это, а также огромные средства на восстановление разрушенной экономики, вызвали невиданный размах инфляции. В 1945 – 1951 гг. денежная масса выросла в 15 раз, оптовые цены – в 343 раза. Все это вызвало падение курса иены. Если в сентябре 1945 года 1$ = 15 иен, то в апреле 1949 года – 1$ = 360 иен. Этот курс сохранялся до 1971 года.

Инфляционное обесценивание иены в послевоенный период явилось одним из главных факторов падения ее валютного курса.

Валютное положение Японии в 50-х годах, первой половине 60-х годов можно охарактеризовать как неустойчивое. Начиная со второй половины 60-хх гг. имели место важные изменения:

- резко возрастает японский экспорт, обусловленный модернизацией производства и повышением конкурентоспособности товаров

- возрастет приток иностранного капитала, вызванный кризисом Бреттон-Вудской валютной системы и падением курса доллара, а также проведенной в 1960 году либерализацией валютного регулирования: отменены валютные ограничения по текущим операциям, а в 1970 г. - отменены все валютные ограничения.

Платежный баланс Японии начинает сводиться с активным сальдо. В связи с кризисом доллара правительство Японии ввело в 1971г. «плавающий» курс иены. И к концу года, впервые за послевоенный период она была ревальвирована, а через 2 года – проведена еще одна ревальвация, т.е. за 1971-1973 гг. Япония проводит две ревальвации иены. Таким образом, начиная с 70-х гг., курс иены непрерывно повышался. В 1979-1984 гг. и в январе 1988 года стал равняться 1$ = 100,2 иены, в ноябре 1996 года: 1$ = 111,55 иены.

Повышению курса способствовали:

- Продолжавшаяся структурная перестройка экономики Японии на современной технологической основе.

- Рост конкурентоспособности японских экспортных товаров.

- Заметное увеличение покупательной способности иены в условиях относительной стабилизации денежного обращения и цен.

Кроме того, рост кура иены был связан с политикой США направленной на поддержание искусственно заниженного курса доллара, так как администрация США стремилась таким образом расширить американский экспорт и на этой основе попытаться сократить дефицит во внешней торговле с Японией и в целом в платежном.

Финансово-валютный и биржевой кризис, охвативший страны Юго-Восточной Азии и Японию (1997 г .), привел к оттоку капиталов за границу, обесцениванию национальных валют, падению курса корпоративных и государственных бумаг. Существенно воспрепятствовать падению японской денежной единицы не смогло даже массированное вмешательство Банка Японии, который потратил на поддержание курса иены 10% своих валютных резервов.

В декабре 1999 года валютный курс иены по отношению к американскому доллару составил: 1$ = 101,5982 иены. Таким образом, в 1998-1999 гг. японский денежный рынок испытал спад. Однако дальнейшая либерализация финансовых рынков содействовала повышению мобильности японского капитала. После реформирования кредитно-финансовой системы Японии выросла роль страны как мирового инвестора.

Поскольку Япония вышла на второе место в мире после США по уровню экономического развития, иена стала одной из международных резервных валют и платежных средств. На современном этапе иена используется преимущественно в азиатском тихоокеанском регионе.

1.2 Эволюция кредитной системы Японии

Япония имеет одно из самых молодых банковских законодательств, которое построено по американскому принципу. Оно получило значительное развитие только после второй мировой войны.

Хотя возникновение первых банков в Японии относится еще к XVII в., что было обусловлено необходимостью обслуживания банковским капиталом развивающейся торговли, промышленности и сельского хозяйства. В1617 г . в Осака впервые были выпущены бумажные деньги, обеспеченные серебром, и образована Ассоциация банкиров, гарантировавшая обеспеченность банкнот. К середине XIX века, возросшая открытость Японии к иностранному влиянию и структурная перестройка экономики страны в эпоху Мэйдзи (1868-1912) подготовили бурное развитие банковской системы, которое шло при активном участии государства. В этот период были образованы крупнейшие банковские институты, специализирующиеся на определенных видах займов.

Однако преимущественная часть японских банков (государственных и частных) была создана после принятия в1872 г . закона о национальных банках. Национальные банки интенсивно выпускали неконвертируемые банкноты и тем самым способствовали инфляции, которая являлась тормозом для развития производительных сил. В этих условиях все острее становилась необходимость создания Центрального банка Японии, который и был впоследствии создан в 1882 году сроком на 30 лет, а затем это срок был продлен еще на 30 лет.

В этот период были образованы также крупнейшие банковские институты, специализирующиеся на определенных видах займов. В 1880 году был создан Йокогамский банк золота и серебра. Для финансирования новых промышленных предприятий в 1890 году был организован Промышленный банк, а для финансирования сельского хозяйства – Банк долгосрочного кредита и Сельскохозяйственный кооперативный банк. Одновременно шло формирование сети коммерческих банков.

Значительного развития банковская система Японии получила после второй мировой войны.

После окончания Второй мировой войны в условиях крайне низкой конъюнктуры и крупного бюджетного дефицита в Японии началась гиперинфляция. В области кредитования начал осуществляться «курс на развитие производства», а ссуды в другие отрасли целенаправленно ограничивались.

В послевоенный период был взят курс на создание немногочисленных банков, действующий по принципу «одна префектура – один банк». Эти два вида банков должны были осуществлять финансирование на уровне всей страны и регионов.

Для предотвращения безработицы и поддержания деятельности средних и малых предприятий были созданы кредитная кооперация и доверительные фонды. По мере оживления национальной экономики, а также для стимулирования экспорта стали создаваться частные финансовые учреждения по предоставлению кредитов на длительный срок и специализированные кредитные банки. В отличие от некоторых развитых стран, например Франции, в Японии в послевоенных период основные финансовые рычаги остались в руках частных банков. Однако степень государственного контроля за их деятельностью оставалась очень высокой.

Параллельно с частными банками была создана разветвленная сеть правительственных институтов. Для кредитования внешней торговли в 1950 г. был основан Экспортный банк, главной функцией которого на этом этапе являлось кредитование экспорта продукции японского судостроения и машиностроения. Капитал банка принадлежит государству, а контроль за его деятельностью осуществляет Министерство финансов.

В 1951 г. был учрежден Японский банк развития, капитал которого полностью принадлежит государству. Деятельность банка сосредоточена на льготном (на срок менее 1 года) кредитовании тех отраслей экономики, в выдаче кредитов которым не заинтересованы частные банки.

Особенность развития банковской системы Японии в послевоенный период – образование финансово-промышленных групп. Во главе каждой из них стоит крупный частный коммерческий банк. А вокруг него группируются промышленные компании. Именно банки несли основную нагрузку по финансированию бурного индустриального развития Японии. Внутри групп сформировались устойчивые связи, основанные на отношении партнеров.

Японская модель отношений между промышленными корпорациями и банками - явление чисто послевоенное, так как современный тип корпораций и структура финансовых рынков в этой стране возникли после реформ оккупационного периода и до сих пор несут на себе следы той беспримерной ломки, заложившей новые институциональные условия предпринимательства в Японии.

Основные этапы этой ломки:

· демонополизация (роспуск довоенных концернов «дзайбацу» (1947-1949 гг.);

В довоенной Японии еще не успел сложиться институт акционерной компании открытого типа как независимой хозяйственной единицы с разделением функций собственности и управления. Довоенные концерны – шесть самых крупных (Мицуи, Мицубиси, Сумитомо, Ясудо, Фурукава, Накадзима) и несколько десятков более мелких – представляли собой промышленно-торгово-банковские конгломераты закрытого типа.

Всего было распущено 42 холдинга. Весной 1949 г. были вновь открыты фондовые биржи, которые были закрыты в 1938 году. Итак было перераспределено 1/3 всего имевшегося акционерного капитала. В результате к 1949 году 69% акций оказались в руках граждан. В этот период было ликвидировано 325 ведущих промышленных и торговых компаний.

· принятие новых законов. Регулирующих хозяйственную деятельность (1947-1948 гг.);

Законодательные акты 1947-1948 гг. закрепили принцип максимального хозяйственного обособления акционерных компаний и обеспечили жесткую блокировку слияний и поглощений. (антимонопольный закон1947 г ., согласно которому жестко контролировалось слияние и поглощение путем покупки акций). Изменения, внесенные в 1948 г . в Коммерческий кодекс, усилили эту тенденцию: акционерной компании запрещалось держать на своем балансе свои собственные акции (мера против спекулятивной скупки компаний); дочерним фирмам (участие в которых головной компании превышало 50%) запрещалось приобретать акции своей головной компании.

· шоковая терапия – бюджетная реформа 1949 года;

Банковские кредиты стали главным источником внешнего финансирования корпораций, так как были ликвидированы системы ценовых субсидий и бюджетное финансирование промышленности, которое осуществлялось государственной корпорацией финансирования восстановления. Причем коммерческие банки (по чистой случайности) не были подвергнуты разукрупнению в ходе радикальной демонополизации экономики.

· налоговая реформа 1950 года.

В ходе налоговой реформы 1950 г. были понижены ставки налогов на прибыль корпораций (максимальная составляла 35%), упорядочены амортизационные отчисления и введена система необлагаемых резервных фондов корпораций (для смягчения последствий колебаний цен и валютных курсов, компенсации безнадежных долгов и пр.).

В это время вводится принудительная специализация финансовых учреждений: сфера деятельности коммерческих банков ограничилась депозитами, ссудами, учетом векселей, операциями с государственными и муниципальными ценными бумагами и валютными операциями. Коммерческим банкам запретили выпуск и размещение ценных бумаг нефинансовых корпораций и траст - операции. Эти функции стали прерогативой других финансовых институтов (брокерских компаний, траст – банков).

Размежевание функций банков было характерно для банковской системы Японии до 1998 г. Банковская реформа 1998 г.предусматривала определенную либерализацию банковской деятельности. Местные банки получили право открывать специальные трастовые и инвестиционные филиалы, банки долгосрочного кредита преобразуются в коммерческие банки или сливаются с ними, трастбанки получили право открывать филиалы для проведения операций с ценными бумагами, брокерско-дилерские фирмы по операциям с ценными бумагами преобразуются в филиалы коммерческих банков.

2. Национальная система регулирования денежно-кредитных отношений

Центральный банк Японии создан в 1882 году сроком на 30 лет для обуздания инфляции, которую вызвало большое количество частных банков, эмитировавших свои банкноты. Со временем это срок был продлен на 30 лет, а в 1942 году банк получил бессрочный статус. Ему принадлежит исключительное право эмиссии банкнот.

Функции и статус Банка Японии определены специальным законом от 1942 года, который в 1979 и в 1998 году был модернизирован.

По своему статусу Банк Японии является не административным органом, а акционерной компанией. Его основной капитал, определенный законом, составлял и составляет поныне 100 млн. иен. 55% капитала принадлежит государству, 45% - частным акционерам (частным лицам, финансовым институтам, страховым компаниям и т.д.). Акционерам были гарантированы дивиденды в размере 4%, которые при условии высокой прибыли банка вырастали до 5%. Остальная часть прибыли поступала в государственный бюджет.

дОНЕЦКИЙ НАЦиОНАЛЬНыЙ ТЕХНический УНиВЕРСИТЕТ

Контрольная работа

по курсу «Денежно-кредитные и финансовые системы зарубежных стран»

на тему

Денежно-кредитная система Японии

Содержание

1. Эволюция денежно-кредитной системы Японии

1.1 Эволюция денежной и валютной системы

1.2 Эволюция кредитной системы Японии

2. Национальная система регулирования денежно-кредитных отношений

3. Инфраструктура денежно-кредитной системы Японии

Литература

1. Эволюция денежно-кредитной системы Японии

1.1 Эволюция денежной и валютной системы

1 этап: 1868 г. – до Второй мировой войны

Начало развитию денежной системы Японии положила буржуазная революция 1868 года. В 1870 г. была введена в оборот национальная денежная единица Японии – иена.

Золотой стандарт был введен в Японии в 1897 г. и просуществовал до Первой мировой войны в форме золотомонетного стандарта. Золотое содержание 1 иены = 0,75 грамм золота. За годы Первой мировой войны денежная масса в обороте резко увеличилась (за 1914 – 1920 гг. в 3 раза), что обусловило обесценивание иены на 64%, хотя ВВП за это время вырос в 15 раз. В 1919 – 1920 гг. наступает кризис.

С середины 20-х годов наступает временная стабилизация в денежной сфере и в 1930 г. вводится золотослитковый стандарт, просуществовавший до декабря 1931 года. С 1932 года в Японии вводится валютный контроль, а с 1933 года Япония становится участницей стерлинговой валютной зоны (1933 – 1939 гг.) и официально отказывается от золотого стандарта.

Мировой экономический кризис, а также агрессия в Манчжурии (с 1937 г.), стимулирует новый виток инфляции, и к 1937 году денежная масса выросла по сравнению с 1931 г. в 1,7 раза. В результате в 1937 и 1939 годах была проведена девальвация иены. В результате 1$ = 4,2 иены.

В годы Второй мировой войны цены на товары на «черном рынке» выросли в 30-40 раз, что было обусловлено:

- растущими военными ассигнованиями за счет необеспеченной эмиссии банкнот;

- упадком гражданского производства, что повлекло за собой дефицит предложения товаров первой необходимости;

- повышением косвенных налогов.

Это повлекло за собой и изменение структуры денежного обращения, так как доля наличных денег в нем выросла с 30% до 56%. В результате чего иена обесценилась в три раза.

2 этап: после Второй мировой войны

В 1946 году проводится денежная реформа, при которой обмен денег осуществляется в пропорции 1:1. Суммы свыше 100 иен были заблокированы на счетах. Количество денег в обращении резко уменьшилось. Но так как реформа не имела соответствующей экономической базы, то к концу 1946 года денежная масса выросла в 6 раз.

В послевоенный период, чтобы уменьшить темпы инфляции принимается эмиссионное законодательство, предусматривающее формальное ограничение выпуска банкнот. Хотя при необходимости лимиты эмиссии пересматривались, а эмиссия под обеспечение коммерческими векселями и ценными бумагами, а также покупку инвалюты практически не подвергалась лимитированию.

Это, а также огромные средства на восстановление разрушенной экономики, вызвали невиданный размах инфляции. В 1945 – 1951 гг. денежная масса выросла в 15 раз, оптовые цены – в 343 раза. Все это вызвало падение курса иены. Если в сентябре 1945 года 1$ = 15 иен, то в апреле 1949 года – 1$ = 360 иен. Этот курс сохранялся до 1971 года.

Инфляционное обесценивание иены в послевоенный период явилось одним из главных факторов падения ее валютного курса.

Валютное положение Японии в 50-х годах, первой половине 60-х годов можно охарактеризовать как неустойчивое. Начиная со второй половины 60-хх гг. имели место важные изменения:

- резко возрастает японский экспорт, обусловленный модернизацией производства и повышением конкурентоспособности товаров

- возрастет приток иностранного капитала, вызванный кризисом Бреттон-Вудской валютной системы и падением курса доллара, а также проведенной в 1960 году либерализацией валютного регулирования: отменены валютные ограничения по текущим операциям, а в 1970 г. - отменены все валютные ограничения.

Платежный баланс Японии начинает сводиться с активным сальдо. В связи с кризисом доллара правительство Японии ввело в 1971г. «плавающий» курс иены. И к концу года, впервые за послевоенный период она была ревальвирована, а через 2 года – проведена еще одна ревальвация, т.е. за 1971-1973 гг. Япония проводит две ревальвации иены. Таким образом, начиная с 70-х гг., курс иены непрерывно повышался. В 1979-1984 гг. и в январе 1988 года стал равняться 1$ = 100,2 иены, в ноябре 1996 года: 1$ = 111,55 иены.

Повышению курса способствовали:

- Продолжавшаяся структурная перестройка экономики Японии на современной технологической основе.

- Рост конкурентоспособности японских экспортных товаров.

- Заметное увеличение покупательной способности иены в условиях относительной стабилизации денежного обращения и цен.

Кроме того, рост кура иены был связан с политикой США направленной на поддержание искусственно заниженного курса доллара, так как администрация США стремилась таким образом расширить американский экспорт и на этой основе попытаться сократить дефицит во внешней торговле с Японией и в целом в платежном.

Финансово-валютный и биржевой кризис, охвативший страны Юго-Восточной Азии и Японию (

В декабре 1999 года валютный курс иены по отношению к американскому доллару составил: 1$ = 101,5982 иены. Таким образом, в 1998-1999 гг. японский денежный рынок испытал спад. Однако дальнейшая либерализация финансовых рынков содействовала повышению мобильности японского капитала. После реформирования кредитно-финансовой системы Японии выросла роль страны как мирового инвестора.

Поскольку Япония вышла на второе место в мире после США по уровню экономического развития, иена стала одной из международных резервных валют и платежных средств. На современном этапе иена используется преимущественно в азиатском тихоокеанском регионе.

1.2 Эволюция кредитной системы Японии

Япония имеет одно из самых молодых банковских законодательств, которое построено по американскому принципу. Оно получило значительное развитие только после второй мировой войны.

Хотя возникновение первых банков в Японии относится еще к XVII в., что было обусловлено необходимостью обслуживания банковским капиталом развивающейся торговли, промышленности и сельского хозяйства. В

Однако преимущественная часть японских банков (государственных и частных) была создана после принятия в

В этот период были образованы также крупнейшие банковские институты, специализирующиеся на определенных видах займов. В 1880 году был создан Йокогамский банк золота и серебра. Для финансирования новых промышленных предприятий в 1890 году был организован Промышленный банк, а для финансирования сельского хозяйства – Банк долгосрочного кредита и Сельскохозяйственный кооперативный банк. Одновременно шло формирование сети коммерческих банков.

Значительного развития банковская система Японии получила после второй мировой войны.

После окончания Второй мировой войны в условиях крайне низкой конъюнктуры и крупного бюджетного дефицита в Японии началась гиперинфляция. В области кредитования начал осуществляться «курс на развитие производства», а ссуды в другие отрасли целенаправленно ограничивались.

В послевоенный период был взят курс на создание немногочисленных банков, действующий по принципу «одна префектура – один банк». Эти два вида банков должны были осуществлять финансирование на уровне всей страны и регионов.

Для предотвращения безработицы и поддержания деятельности средних и малых предприятий были созданы кредитная кооперация и доверительные фонды. По мере оживления национальной экономики, а также для стимулирования экспорта стали создаваться частные финансовые учреждения по предоставлению кредитов на длительный срок и специализированные кредитные банки. В отличие от некоторых развитых стран, например Франции, в Японии в послевоенных период основные финансовые рычаги остались в руках частных банков. Однако степень государственного контроля за их деятельностью оставалась очень высокой.

Параллельно с частными банками была создана разветвленная сеть правительственных институтов. Для кредитования внешней торговли в 1950 г. был основан Экспортный банк, главной функцией которого на этом этапе являлось кредитование экспорта продукции японского судостроения и машиностроения. Капитал банка принадлежит государству, а контроль за его деятельностью осуществляет Министерство финансов.

В 1951 г. был учрежден Японский банк развития, капитал которого полностью принадлежит государству. Деятельность банка сосредоточена на льготном (на срок менее 1 года) кредитовании тех отраслей экономики, в выдаче кредитов которым не заинтересованы частные банки.

Особенность развития банковской системы Японии в послевоенный период – образование финансово-промышленных групп. Во главе каждой из них стоит крупный частный коммерческий банк. А вокруг него группируются промышленные компании. Именно банки несли основную нагрузку по финансированию бурного индустриального развития Японии. Внутри групп сформировались устойчивые связи, основанные на отношении партнеров.

Японская модель отношений между промышленными корпорациями и банками - явление чисто послевоенное, так как современный тип корпораций и структура финансовых рынков в этой стране возникли после реформ оккупационного периода и до сих пор несут на себе следы той беспримерной ломки, заложившей новые институциональные условия предпринимательства в Японии.

Основные этапы этой ломки:

· демонополизация (роспуск довоенных концернов «дзайбацу» (1947-1949 гг.);

В довоенной Японии еще не успел сложиться институт акционерной компании открытого типа как независимой хозяйственной единицы с разделением функций собственности и управления. Довоенные концерны – шесть самых крупных (Мицуи, Мицубиси, Сумитомо, Ясудо, Фурукава, Накадзима) и несколько десятков более мелких – представляли собой промышленно-торгово-банковские конгломераты закрытого типа.

Всего было распущено 42 холдинга. Весной 1949 г. были вновь открыты фондовые биржи, которые были закрыты в 1938 году. Итак было перераспределено 1/3 всего имевшегося акционерного капитала. В результате к 1949 году 69% акций оказались в руках граждан. В этот период было ликвидировано 325 ведущих промышленных и торговых компаний.

· принятие новых законов. Регулирующих хозяйственную деятельность (1947-1948 гг.);

Законодательные акты 1947-1948 гг. закрепили принцип максимального хозяйственного обособления акционерных компаний и обеспечили жесткую блокировку слияний и поглощений. (антимонопольный закон

· шоковая терапия – бюджетная реформа 1949 года;

Банковские кредиты стали главным источником внешнего финансирования корпораций, так как были ликвидированы системы ценовых субсидий и бюджетное финансирование промышленности, которое осуществлялось государственной корпорацией финансирования восстановления. Причем коммерческие банки (по чистой случайности) не были подвергнуты разукрупнению в ходе радикальной демонополизации экономики.

· налоговая реформа 1950 года.

В ходе налоговой реформы 1950 г. были понижены ставки налогов на прибыль корпораций (максимальная составляла 35%), упорядочены амортизационные отчисления и введена система необлагаемых резервных фондов корпораций (для смягчения последствий колебаний цен и валютных курсов, компенсации безнадежных долгов и пр.).

В это время вводится принудительная специализация финансовых учреждений: сфера деятельности коммерческих банков ограничилась депозитами, ссудами, учетом векселей, операциями с государственными и муниципальными ценными бумагами и валютными операциями. Коммерческим банкам запретили выпуск и размещение ценных бумаг нефинансовых корпораций и траст - операции. Эти функции стали прерогативой других финансовых институтов (брокерских компаний, траст – банков).

Размежевание функций банков было характерно для банковской системы Японии до 1998 г. Банковская реформа 1998 г.предусматривала определенную либерализацию банковской деятельности. Местные банки получили право открывать специальные трастовые и инвестиционные филиалы, банки долгосрочного кредита преобразуются в коммерческие банки или сливаются с ними, трастбанки получили право открывать филиалы для проведения операций с ценными бумагами, брокерско-дилерские фирмы по операциям с ценными бумагами преобразуются в филиалы коммерческих банков.

2. Национальная система регулирования денежно-кредитных отношений

Центральный банк Японии создан в 1882 году сроком на 30 лет для обуздания инфляции, которую вызвало большое количество частных банков, эмитировавших свои банкноты. Со временем это срок был продлен на 30 лет, а в 1942 году банк получил бессрочный статус. Ему принадлежит исключительное право эмиссии банкнот.

Функции и статус Банка Японии определены специальным законом от 1942 года, который в 1979 и в 1998 году был модернизирован.

По своему статусу Банк Японии является не административным органом, а акционерной компанией. Его основной капитал, определенный законом, составлял и составляет поныне 100 млн. иен. 55% капитала принадлежит государству, 45% - частным акционерам (частным лицам, финансовым институтам, страховым компаниям и т.д.). Акционерам были гарантированы дивиденды в размере 4%, которые при условии высокой прибыли банка вырастали до 5%. Остальная часть прибыли поступала в государственный бюджет.

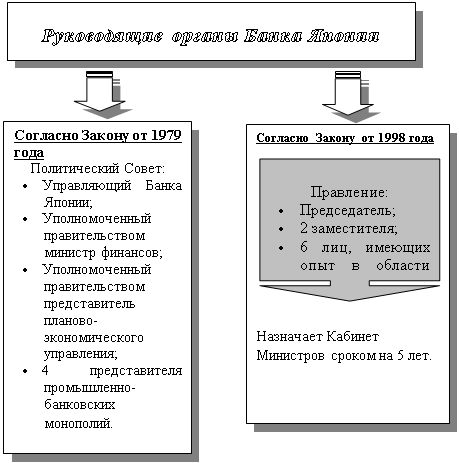

Что касается структуры управления Банком Японии, то она изменялась с принятием закона о банках в 1979 г . и в 1998 г . (см. рис.1).

Так, в соответствии с законом1979 г . во главе банка стоял Политический совет (от банковского совета). В его состав входило 7 членов: управляющий Банка Японии, уполномоченный правительством министр финансов, уполномоченный правительством представитель планово-экономического управления и представители наибольших банковских, промышленных и торговых монополий. Последние назначались правительством Японии на срок до 4 лет. Глава политического совета являлся управляющим банком. Решения принимались простым большинством голосов. Следует отметить, что оба уполномоченных правительства не имели права голоса. Таким образом, основную роль в принятии решений играли представители крупного капитала. Закон обязывал политический совет взаимодействовать с министерством финансов в определенных направлениях, например, при установлении процентных и резервных ставок.

Рисунок 1 – Организационная структура управления Банком Японии

В новой редакции закона о Банке Японии, действующего с апреля1998 г ., определено, что общее и оперативное управление возлагается на Правление банка.

Правление банка – главное звено организационной структуры. На него возложено общее и оперативное руководство банком. В состав правления входит 9 человек. Глава и два его заместителя назначаются Кабинетом Министров по согласию с обеими палатами парламента. 6 членов правления назначает Кабинет Министров из числа претендентов, которые имеют определенный опыт и знания в сфере экономики и финансов. Срок их полномочий – 5 лет. Посты представителей правительства упраздняются.

Кандидатуры на иные руководящие посты утверждает министр финансов после соответствующего представления кандидатов правлением банка: исполнительных директоров – сроком на 4 года, советников – на 2. Ревизоры назначаются Кабинетом Министров сроком на 4 года.

На заседаниях правления банка в случае необходимости могут присутствовать представители правительства. Они имеют право вносить на рассмотрение правления свои предложения и давать оценку денежно-кредитной политике Банка Японии, однако окончательное решение принимает правление.

Главный офис (штаб-квартира) Банка Японии находится в Токио. В стране также функционируют 33 его филиала и 13 отделений, и еще 6 представительств, которые находятся в Нью-Йорке, Лондоне, Париже, Франкфурте-на-Майне и Гонконге.

Функции Банка Японии в основном соответствуют функциям подобных банков других странах, но они имеют некоторые особенности.

Выпуск банкнот. Банк Японии имеет не ограниченную монополию на выпуск банкнот. Объем эмиссии устанавливается министерством финансов с согласия правительства.

Согласно Закону 1979 г. Банк Японии имел право, если считал необходимым, выпускать банкнот больше, чем предусмотрено лимитом, за что платил эмиссионный процент в размере 3% годовых от полученной прибыли. Эмиссия банкнот вынуждала банк держать резервы, которые состояли из основной части (коммерческие векселя и государственные ценные бумаги всех видов) и необязательной части (иностранная валюта, золотой и серебряный запас).

Как отмечается в новой редакции закона 1998 г., главным заданием Банка Японии является содействие сбалансированному развитию национальной экономики путем поддержания ценовой стабильности. Это претворяется в жизнь, благодаря разработке и проведению соответствующей денежно-кредитной политики, выпуска наличности. Новое законодательство отменило максимальную квоту выпуска банкнот и требования к образованию резервов.

Количество денег в стране растет быстрее, чем ВВП. Но деньги оседают в сбережениях.

Реализация денежно-кредитной политики. Через каждые шесть месяцев банк при посредничестве министра финансов отчитывается перед парламентом о денежно-кредитной политике, однако, разрабатывает и проводит её как независимый институт, что предусмотрено законодательством.

В новой редакции закона определены следующие основные направления деятельности Банка Японии по разработке кредитно-денежной политики:

- определение учетной ставки процента, других процентных ставок, а также типов и условий дисконтирования векселей;

Для обеспечения высоких темпов экономического роста через удешевление финансовых ресурсов Банк Японии проводит политику низких учетных процентных ставок. Хотя банк манипулировал ставкой рефинансирования в зависимости от конъюнктуры, он постоянно поддерживал ее на низком уровне, проводя неофициальные консультации с Министерством финансов. В то же время Банк Японии установил потолок процентов по вкладам.

- определение процентных ставок по ссудам;

Так, в феврале 1999 г. Банк Японии снизил ставки по ссудам овернайт на межбанковском рынке с 0,25 до 0,15%, т.е. практически объявил политику «нулевого процента».

- определение или аннулирование нормы обязательных банковских резервов;

Система обязательного резервирования действует в Японии с 1957 г. Кредитные учреждения обязаны размещать в Банке Японии определенную сумму резервных депозитов. При этом проводится политика минимальных резервов. Так, минимальная норма резервов по срочным вкладам составляет: 0,125% при сумме 50-500 млрд. иен, 1,75% - при сумме 500-2500 иен.

- определение стратегической линии контроля над денежным рынком. Применяемые меры контроля – в основном операции на открытом рынке: покупка и продажа облигаций и векселей.

Обеспечение эффективного и бесперебойного функционирования системы расчетов между кредитными организациями. Трансакции (в т.ч. переводы денег), проводимые банками, выполняются с помощью системы корреспондентских счетов, которые банки, зарегистрированные и допущенные к деятельности в Японии, имеют в центральном банке. Каждый день через корреспондентские счета коммерческих банков проходит более 300 трлн. иен. Чтобы выполнять такой объем операций, центральный банк работает с электронной системой взаиморасчетов.

Мониторинг и проверки финансового положения и состояния менеджмента финансовых учреждений. Банк Японии отслеживает движение средств на счетах и депозитах своих клиентов и при необходимости высылает своих инспекторов для детальной проверки на месте. Такие проверки позволяют ЦБ реагировать на негативные экономические изменения в финансовой системе на ранней стадии и помогать клиентам решать текущие проблемы.

Контроль за кредитной сферой и обеспечение бесперебойного функционирования системы платежей и расчетов путем предоставления кредитов на ограниченный срок кредитным организациям. Являясь кредитором последней инстанции, Банк Японии предотвращает крах банков и помогает выходу из кризиса тем из них, кто становится угрозой стабильности кредитной системы. В то же время Банк Японии в соответствии с общеэкономической ситуацией в стране вносит свои предложения в планы банков или накладывает ограничения на объемы их кредитной деятельности.

Банк Японии как финансовый агент правительства управляет от его имени государственными фондами, занимается валютно-финансовой деятельностью, направленной на стабилизацию валютного курса иены. Кредиты правительству предоставляются путем подписки и андеррайтинга выпусков государственных займов и краткосрочных государственных ценных бумаг. Кроме того, Банк Японии хранит и выплачивает казначейские фонды (налоги, пенсии, средста на общественные работы и т.п.).

Банк Японии также осуществляет международную деятельность. В сфере международных финансов Банк Японии по согласию министра финансов может:

- предоставлять счета в иене центральным банкам и государственным институтам зарубежных стран;

- открывать и продлевать международным организациям;

- в качестве агента Министерства финансов осуществлять валютные интервенции на валютных рынках при нежелательном изменении курса иены;

- осуществлять куплю-продажу валюты, предоставлять кредиты или проводить операции от имени зарубежных банков и иных организаций с целью развития сотрудничества с ними.

Что касается баланса Банка Японии, то в его пассиве: эмиссия банкнот составляет 89,1%, вклады финансовых учреждений - 7,3%, правительственных учреждений - 2,6%.

Активные операции направлены на выдачу ссуд финансовым учреждениям (12,5%), покупку золота (0,2%), хранение средств на счетах в иностранных банках (6,1%), а главным обеспечением эмиссии банкнот являются ценные бумаги (64,3%).

3. Инфраструктура денежно-кредитной системы Японии

Денежно-кредитная система Японии двухуровневая и состоит из Центрального банка, коммерческих банков и небанковских кредитно-финансовых институтов.

На первом уровне денежно-кредитной системы находится Центральный банк Японии. Ему принадлежит исключительное право эмиссии банкнот, он осуществляет денежно-кредитную политику, регулирование экономики и кассовое обслуживание государственной казны.

На втором уровне денежно-кредитной системы находятся банковские и небанковские кредитно-финансовые институты.

Коммерческие банки в Японии делятся на городские и региональные банки. Их операции законодательно регламентируются. Коммерческий банк должен быть организован в форме акционерного общества и иметь уставной капитал не менее 1 млрд. иен. Коммерческий банк не имеет права на деятельность без специальной лицензии Министерства финансов. Для получения такой лицензии учредители обеспечить соответствие капитала, активов и пассивов банка установленным нормативам, иметь необходимый опыт и знания.

В соответствии с законодательством 90-х гг. в Японии различают следующие категории коммерческих банков:

Городские банки – это десять банков из числа самых крупных банков Японии, которые также входят в группу самых мощных банков мира. Они занимают ведущую роль среди прочих кредитных институтов Японии, сосредоточили более 25% общего объема депозитов, предоставляют около 30% ссуд.

Городские банки имеют развитую сеть филиалов, как на территории Японии, так и за рубежом (175 учреждений). Они тесно связаны с промышленными и торговыми компаниями. Ими контролируется деятельность многих других кредитно-финансовых учреждений. Городские банки – основные поставщики средств в те отрасли японской экономики, которые развиваются высокими темпами, особенно в экспортные. Для них характерен высокий уровень перекредитования, а также большая зависимость от Центрального банка Японии, проводящего правительственную денежно-кредитную политику.

Самыми крупными городскими японскими банками, входящими в первую двадцатку самых крупных банков мира, являются:

Ø Bank of Tokyo Mitsubishi – 4-е место в мире по итогам рейтинга 2000 г. Капитал - 26019 млн. долл., активы – 678244 млн. долл.

Ø Dai-Ichi Kahguo Bank – 6-е место в мире по итогам рейтинга 2000 г. Капитал – 23525 млн. долл., активы – 471977 млн. долл. (по активам занимает 11-е место в мире)

Ø SakuraBank – 8-е место в мире по итогам рейтинга 2000 г. Капитал –23057 млн. долл., активы – 443367 млн. долл.(15-е место)

Ø Fuji Bank – 9-е место в мире по итогам рейтинга2000 г . Капитал – 22654 млн. долл., активы – 531184 млн. долл.(8-е место)

Ø Sumitomo Bank - 12-е место в мире по итогам рейтинга 2000 г. Капитал –20821 млн. долл., активы – 507959 млн. долл.(9-е место)

Региональные банки – это преимущественно малые и средние по масштабу осуществляемых операций банки. Ограничены рамками префектур. Занимаются кредитованием, прежде всего, малых и средних предприятий и частично принимают сберегательные вклады населения. Кроме того, региональные банки играют важную роль в финансировании органов местного самоуправления. Также занимаются заграничными операциями.

Таких банков насчитывается 64. Самый крупный из них - Bank of Yokohama, который имеет активы приблизительно на 28 млрд. долл.

Банки долгосрочного кредитования – их всего 3. Это «Индастриэл бэнк оф Джэпэн» (Indastrial Bank of Japan), «Лонг-терм кредит бэнк оф Джэпэн» (Long Term Credit Bank) и Ниппон Кредит Бэнк (Nippon Credit Bank).

Это полугосударственные специализированные кредитные учреждения, поскольку они субсидируют своих заемщиков, имеют очень низкие значения прибыльности капитала (0,3%). Первые два специализируются на крупных предприятиях, а третий предоставляет ипотечные кредиты мелким и средним предприятиям. Им разрешается принимать вклады только от заемщиков. Предполагается превращение в городские банки или слияние с ними.

Траст-банки – их всего 30, 4 из них входят в число 25 наиболее крупных банков мира по сумме активов. Наибольший среди них «Mitsubishi trust & Banking» почти 9 млрд. капитала, активы почти 200 млрд. долл. Некоторые из них являются дочерними предприятиями городских банков. Траст- банки создавались для управления имуществом, но позднее (особенно после Второй Мировой войны) получили право на банковские операции.

В настоящее время траст-банки проводят трастовые операции, осуществляют долгосрочное финансирование, управляют пенсионными и инвестиционными фондами и осуществляют иное финансовое управление.

Иностранные банки - представляют в Японии около 90 государств. Доминируют банки США и Великобритании, существенный вес имеют также банки Германии и Франции. Традиционная функция зарубежных банков – торговля иностранной валютой. Благодаря им, в Японии появились новые финансовые инструменты, страхующие риски во внешней торговле. иностранные банки также нашли себе применение на процентном рынке. В настоящее время Япония является одним из крупнейших международных рынков свопов.

Важное место в денежно-кредитной системе Японии занимают государственные специализированные банки. К ним относятся:

Экспортно-импортный банк Японии – основан в 1950 г. Уставной капитал полностью принадлежит государству, собственные средства банка состоят из его капитала и бюджетных ассигнований, привлеченные средства – из займов, которые правительственные учреждения предоставляют банку, и иностранных кредитов. Объем, структуру и содержание активных операций ежегодно утверждает парламент, а в общем деятельностью банка управляет министерство финансов. Экспортно-импортный банк предоставляет кредиты предприятиям Японии для внешнеэкономической деятельности на срок от 6 месяцев до 5 лет, в отдельных случаях срок кредита может достигать 15-20 лет. Совместно с коммерческими банками экспортно-импортный банк предоставляет также займы и импортерам японских товаров.

Японский банк развития – основан в апреле 1951 года. Осуществляет долгосрочное кредитование промышленности, в основном тех отраслей, которые являются рискованными с точки зрения частных банков - промышленности, транспорта, энергетики. Кредитные ресурсы этого банка состоят из капитала, предоставленного при создании банка, бюджетных ассигнований, средств других государственных учреждений.

Большую группу различных по характеру функций выполняют небанковские финансово-кредитные учреждения.

Государственные финансово-кредитные корпорации – специализируются на предоставлении льготных кредитов предприятиям отдельных отраслей народного хозяйства (сельского хозяйства, лесной промышленности, рыболовства, жилищного строительства и так далее), экономически отсталым регионам, предприятиям местных органов власти. Их бюджеты и ежегодные планы утверждаются парламентом, а деятельность контролируется соответствующими министерствами и ведомствами.

К государственным институтам относится также Бюро доверительного фонда Министерства финансов, являющееся по существу одним из крупнейших банков Японии и оперирующее капиталами государственных пенсионных, страховых и сберегательных учреждений. Основная часть его кредитов предоставляется государственным банкам, корпорациям, центральным и местным органам власти.

Страховые компании по сумме активов занимают значительное место среди частных финансово-кредитных учреждений (3-е – среди частных (15% совокупного баланса) и 1-е среди специализированных). Насчитывается 24 компании по страхованию жизни и 23 – по страхованию имущества. Огромные финансовые средства, которые аккумулируют страховые компании, используются в основном для инвестиций в ценные бумаги.

Фондовые компании – в Японии их насчитывается 220. Специализируются исключительно на операциях с ценными бумагами.

Почтово-сберегательные кассы – аккумулируют сбережения населения. В отличие от банков, оказывающих аналогичные услуги, японские сберкассы при почтовых отделениях, предоставляют физическим лицам гораздо больший набор услуг, позволяют людям среднего достатка на более выгодных условиях получать кредиты и хранить сбережения. Благодаря этому государственные почтово-сберегательные кассы, подчиняющиеся почтовому ведомству, смогли аккумулировать большие объемы финансовых средств.

Нижняя палата парламента Японии одобрила законопроект, согласно которому в стране будет создан самый крупный в мире банк, который по величине превзойдет даже Citigroup, сообщает Associated Press. Источником капитала для нового банка станут почтовые отделения. Крупнейший банк мира появится после приватизации почтовой службы, которая предлагает чрезвычайно популярную среди населения Японии услугу заведения сберегательного счета.

"Почта Японии" располагает 25 тысячами отделений, в то время как семь национальных банков Японии вместе владеют сетью лишь из 2606 отделений. После приватизации размер "почтового" банка превысит по активам и Citigroup, и будущий союз японских банков. На сберегательных и страховых счетах принадлежащей государству "Почты Японии" находится около 3 триллионов долларов. Если исключить страховые счета, "Почта Японии" располагает депозитами на сумму в 1,9 триллиона долларов.

Согласно законопроекту, почта будет приватизирована к 2017 году, после проведения нескольких реформ. Защитники реформы утверждают, что приватизация позволит гораздо эффективнее использовать накопившиеся фонды - в частности, для инвестиций.

В заключение отметим главные особенности денежно-кредитной системы Японии:

- Высокая степень концентрации и централизации капитала.

В сентябре 2000 г. три ведущих банка –«Индастриэл Бэнк оф Джэпэн», «Даиити-Канге» и «Фудзи» начали реализовывать свой план объединения в холдинговую группу «Мидзухо» (Midzuho). В 2001 г. начался процесс объединения в холдинг банков «Токай» (Tokai) , «Асахи» (Asahi) и «Санва» (Sanva), а также банков «Сумитомо» (Sumitomo) и «Сакура» (Sakura) в единый банк «Сумитомо Мицуи» (Sumitomo Mizui).

А также совсем недавно акционеры японских банков Mitsubishi Tokyo Financial Group и UFJ Holdings одобрили слияние своих организаций, что вскоре приведет к образованию банка с активами на 1,7 миллиарда долларов. Это будет самый крупный банк в мире.

- Жесткая регламентация банковской деятельности.

- Специализация банковских институтов на определенных видах деятельности.

Литература

1. Іванов В.М., Софіщенко І.Я. Грошово-кредитні системи зарубіжних країн: Курс лекцій – К.: МАУП,2001 – с. 88-105.

2. Лысенков Ю.М., Коротка Т.А. Грошово-кредитні системи зарубіжних країн . – К.: Зовнішня торгівля, 2005 – с.40-48.

3. Рудый К.В. Финансовые, денежные и кредитные системы зарубежных стран: Учебное пособие.- М.: Новое издание,2004 – с.274-296.

Так, в соответствии с законом

Согласно Закону от 1979 годаПолитический Совет:· Управляющий Банка Японии; · Уполномоченный правительством министр финансов; · Уполномоченный правительством представитель планово-экономического управления; · 4 представителя промышленно-банковских монополий. |

Согласно Закону от 1998 годаНазначает Кабинет Министров сроком на 5 лет. |

| Правление: · Председатель; · 2 заместителя; · 6 лиц, имеющих опыт в области финансов и экономики. |

Руководящие органы Банка Японии |

|

Рисунок 1 – Организационная структура управления Банком Японии

В новой редакции закона о Банке Японии, действующего с апреля

Правление банка – главное звено организационной структуры. На него возложено общее и оперативное руководство банком. В состав правления входит 9 человек. Глава и два его заместителя назначаются Кабинетом Министров по согласию с обеими палатами парламента. 6 членов правления назначает Кабинет Министров из числа претендентов, которые имеют определенный опыт и знания в сфере экономики и финансов. Срок их полномочий – 5 лет. Посты представителей правительства упраздняются.

Кандидатуры на иные руководящие посты утверждает министр финансов после соответствующего представления кандидатов правлением банка: исполнительных директоров – сроком на 4 года, советников – на 2. Ревизоры назначаются Кабинетом Министров сроком на 4 года.

На заседаниях правления банка в случае необходимости могут присутствовать представители правительства. Они имеют право вносить на рассмотрение правления свои предложения и давать оценку денежно-кредитной политике Банка Японии, однако окончательное решение принимает правление.

Главный офис (штаб-квартира) Банка Японии находится в Токио. В стране также функционируют 33 его филиала и 13 отделений, и еще 6 представительств, которые находятся в Нью-Йорке, Лондоне, Париже, Франкфурте-на-Майне и Гонконге.

Функции Банка Японии в основном соответствуют функциям подобных банков других странах, но они имеют некоторые особенности.

Выпуск банкнот. Банк Японии имеет не ограниченную монополию на выпуск банкнот. Объем эмиссии устанавливается министерством финансов с согласия правительства.

Согласно Закону 1979 г. Банк Японии имел право, если считал необходимым, выпускать банкнот больше, чем предусмотрено лимитом, за что платил эмиссионный процент в размере 3% годовых от полученной прибыли. Эмиссия банкнот вынуждала банк держать резервы, которые состояли из основной части (коммерческие векселя и государственные ценные бумаги всех видов) и необязательной части (иностранная валюта, золотой и серебряный запас).

Как отмечается в новой редакции закона 1998 г., главным заданием Банка Японии является содействие сбалансированному развитию национальной экономики путем поддержания ценовой стабильности. Это претворяется в жизнь, благодаря разработке и проведению соответствующей денежно-кредитной политики, выпуска наличности. Новое законодательство отменило максимальную квоту выпуска банкнот и требования к образованию резервов.

Количество денег в стране растет быстрее, чем ВВП. Но деньги оседают в сбережениях.

Реализация денежно-кредитной политики. Через каждые шесть месяцев банк при посредничестве министра финансов отчитывается перед парламентом о денежно-кредитной политике, однако, разрабатывает и проводит её как независимый институт, что предусмотрено законодательством.

В новой редакции закона определены следующие основные направления деятельности Банка Японии по разработке кредитно-денежной политики:

- определение учетной ставки процента, других процентных ставок, а также типов и условий дисконтирования векселей;

Для обеспечения высоких темпов экономического роста через удешевление финансовых ресурсов Банк Японии проводит политику низких учетных процентных ставок. Хотя банк манипулировал ставкой рефинансирования в зависимости от конъюнктуры, он постоянно поддерживал ее на низком уровне, проводя неофициальные консультации с Министерством финансов. В то же время Банк Японии установил потолок процентов по вкладам.

- определение процентных ставок по ссудам;

Так, в феврале 1999 г. Банк Японии снизил ставки по ссудам овернайт на межбанковском рынке с 0,25 до 0,15%, т.е. практически объявил политику «нулевого процента».

- определение или аннулирование нормы обязательных банковских резервов;

Система обязательного резервирования действует в Японии с 1957 г. Кредитные учреждения обязаны размещать в Банке Японии определенную сумму резервных депозитов. При этом проводится политика минимальных резервов. Так, минимальная норма резервов по срочным вкладам составляет: 0,125% при сумме 50-500 млрд. иен, 1,75% - при сумме 500-2500 иен.

- определение стратегической линии контроля над денежным рынком. Применяемые меры контроля – в основном операции на открытом рынке: покупка и продажа облигаций и векселей.

Обеспечение эффективного и бесперебойного функционирования системы расчетов между кредитными организациями. Трансакции (в т.ч. переводы денег), проводимые банками, выполняются с помощью системы корреспондентских счетов, которые банки, зарегистрированные и допущенные к деятельности в Японии, имеют в центральном банке. Каждый день через корреспондентские счета коммерческих банков проходит более 300 трлн. иен. Чтобы выполнять такой объем операций, центральный банк работает с электронной системой взаиморасчетов.

Мониторинг и проверки финансового положения и состояния менеджмента финансовых учреждений. Банк Японии отслеживает движение средств на счетах и депозитах своих клиентов и при необходимости высылает своих инспекторов для детальной проверки на месте. Такие проверки позволяют ЦБ реагировать на негативные экономические изменения в финансовой системе на ранней стадии и помогать клиентам решать текущие проблемы.

Контроль за кредитной сферой и обеспечение бесперебойного функционирования системы платежей и расчетов путем предоставления кредитов на ограниченный срок кредитным организациям. Являясь кредитором последней инстанции, Банк Японии предотвращает крах банков и помогает выходу из кризиса тем из них, кто становится угрозой стабильности кредитной системы. В то же время Банк Японии в соответствии с общеэкономической ситуацией в стране вносит свои предложения в планы банков или накладывает ограничения на объемы их кредитной деятельности.

Банк Японии как финансовый агент правительства управляет от его имени государственными фондами, занимается валютно-финансовой деятельностью, направленной на стабилизацию валютного курса иены. Кредиты правительству предоставляются путем подписки и андеррайтинга выпусков государственных займов и краткосрочных государственных ценных бумаг. Кроме того, Банк Японии хранит и выплачивает казначейские фонды (налоги, пенсии, средста на общественные работы и т.п.).

Банк Японии также осуществляет международную деятельность. В сфере международных финансов Банк Японии по согласию министра финансов может:

- предоставлять счета в иене центральным банкам и государственным институтам зарубежных стран;

- открывать и продлевать международным организациям;

- в качестве агента Министерства финансов осуществлять валютные интервенции на валютных рынках при нежелательном изменении курса иены;

- осуществлять куплю-продажу валюты, предоставлять кредиты или проводить операции от имени зарубежных банков и иных организаций с целью развития сотрудничества с ними.

Что касается баланса Банка Японии, то в его пассиве: эмиссия банкнот составляет 89,1%, вклады финансовых учреждений - 7,3%, правительственных учреждений - 2,6%.

Активные операции направлены на выдачу ссуд финансовым учреждениям (12,5%), покупку золота (0,2%), хранение средств на счетах в иностранных банках (6,1%), а главным обеспечением эмиссии банкнот являются ценные бумаги (64,3%).

3. Инфраструктура денежно-кредитной системы Японии

Денежно-кредитная система Японии двухуровневая и состоит из Центрального банка, коммерческих банков и небанковских кредитно-финансовых институтов.

На первом уровне денежно-кредитной системы находится Центральный банк Японии. Ему принадлежит исключительное право эмиссии банкнот, он осуществляет денежно-кредитную политику, регулирование экономики и кассовое обслуживание государственной казны.

На втором уровне денежно-кредитной системы находятся банковские и небанковские кредитно-финансовые институты.

Коммерческие банки в Японии делятся на городские и региональные банки. Их операции законодательно регламентируются. Коммерческий банк должен быть организован в форме акционерного общества и иметь уставной капитал не менее 1 млрд. иен. Коммерческий банк не имеет права на деятельность без специальной лицензии Министерства финансов. Для получения такой лицензии учредители обеспечить соответствие капитала, активов и пассивов банка установленным нормативам, иметь необходимый опыт и знания.

В соответствии с законодательством 90-х гг. в Японии различают следующие категории коммерческих банков:

Городские банки – это десять банков из числа самых крупных банков Японии, которые также входят в группу самых мощных банков мира. Они занимают ведущую роль среди прочих кредитных институтов Японии, сосредоточили более 25% общего объема депозитов, предоставляют около 30% ссуд.

Городские банки имеют развитую сеть филиалов, как на территории Японии, так и за рубежом (175 учреждений). Они тесно связаны с промышленными и торговыми компаниями. Ими контролируется деятельность многих других кредитно-финансовых учреждений. Городские банки – основные поставщики средств в те отрасли японской экономики, которые развиваются высокими темпами, особенно в экспортные. Для них характерен высокий уровень перекредитования, а также большая зависимость от Центрального банка Японии, проводящего правительственную денежно-кредитную политику.

Самыми крупными городскими японскими банками, входящими в первую двадцатку самых крупных банков мира, являются:

Ø Bank of Tokyo Mitsubishi – 4-е место в мире по итогам рейтинга 2000 г. Капитал - 26019 млн. долл., активы – 678244 млн. долл.

Ø Dai-Ichi Kahguo Bank – 6-е место в мире по итогам рейтинга 2000 г. Капитал – 23525 млн. долл., активы – 471977 млн. долл. (по активам занимает 11-е место в мире)

Ø SakuraBank – 8-е место в мире по итогам рейтинга 2000 г. Капитал –23057 млн. долл., активы – 443367 млн. долл.(15-е место)

Ø Fuji Bank – 9-е место в мире по итогам рейтинга

Ø Sumitomo Bank - 12-е место в мире по итогам рейтинга 2000 г. Капитал –20821 млн. долл., активы – 507959 млн. долл.(9-е место)

Региональные банки – это преимущественно малые и средние по масштабу осуществляемых операций банки. Ограничены рамками префектур. Занимаются кредитованием, прежде всего, малых и средних предприятий и частично принимают сберегательные вклады населения. Кроме того, региональные банки играют важную роль в финансировании органов местного самоуправления. Также занимаются заграничными операциями.

Таких банков насчитывается 64. Самый крупный из них - Bank of Yokohama, который имеет активы приблизительно на 28 млрд. долл.

Банки долгосрочного кредитования – их всего 3. Это «Индастриэл бэнк оф Джэпэн» (Indastrial Bank of Japan), «Лонг-терм кредит бэнк оф Джэпэн» (Long Term Credit Bank) и Ниппон Кредит Бэнк (Nippon Credit Bank).

Это полугосударственные специализированные кредитные учреждения, поскольку они субсидируют своих заемщиков, имеют очень низкие значения прибыльности капитала (0,3%). Первые два специализируются на крупных предприятиях, а третий предоставляет ипотечные кредиты мелким и средним предприятиям. Им разрешается принимать вклады только от заемщиков. Предполагается превращение в городские банки или слияние с ними.

Траст-банки – их всего 30, 4 из них входят в число 25 наиболее крупных банков мира по сумме активов. Наибольший среди них «Mitsubishi trust & Banking» почти 9 млрд. капитала, активы почти 200 млрд. долл. Некоторые из них являются дочерними предприятиями городских банков. Траст- банки создавались для управления имуществом, но позднее (особенно после Второй Мировой войны) получили право на банковские операции.

В настоящее время траст-банки проводят трастовые операции, осуществляют долгосрочное финансирование, управляют пенсионными и инвестиционными фондами и осуществляют иное финансовое управление.

Иностранные банки - представляют в Японии около 90 государств. Доминируют банки США и Великобритании, существенный вес имеют также банки Германии и Франции. Традиционная функция зарубежных банков – торговля иностранной валютой. Благодаря им, в Японии появились новые финансовые инструменты, страхующие риски во внешней торговле. иностранные банки также нашли себе применение на процентном рынке. В настоящее время Япония является одним из крупнейших международных рынков свопов.

Важное место в денежно-кредитной системе Японии занимают государственные специализированные банки. К ним относятся:

Экспортно-импортный банк Японии – основан в 1950 г. Уставной капитал полностью принадлежит государству, собственные средства банка состоят из его капитала и бюджетных ассигнований, привлеченные средства – из займов, которые правительственные учреждения предоставляют банку, и иностранных кредитов. Объем, структуру и содержание активных операций ежегодно утверждает парламент, а в общем деятельностью банка управляет министерство финансов. Экспортно-импортный банк предоставляет кредиты предприятиям Японии для внешнеэкономической деятельности на срок от 6 месяцев до 5 лет, в отдельных случаях срок кредита может достигать 15-20 лет. Совместно с коммерческими банками экспортно-импортный банк предоставляет также займы и импортерам японских товаров.

Японский банк развития – основан в апреле 1951 года. Осуществляет долгосрочное кредитование промышленности, в основном тех отраслей, которые являются рискованными с точки зрения частных банков - промышленности, транспорта, энергетики. Кредитные ресурсы этого банка состоят из капитала, предоставленного при создании банка, бюджетных ассигнований, средств других государственных учреждений.

Большую группу различных по характеру функций выполняют небанковские финансово-кредитные учреждения.

Государственные финансово-кредитные корпорации – специализируются на предоставлении льготных кредитов предприятиям отдельных отраслей народного хозяйства (сельского хозяйства, лесной промышленности, рыболовства, жилищного строительства и так далее), экономически отсталым регионам, предприятиям местных органов власти. Их бюджеты и ежегодные планы утверждаются парламентом, а деятельность контролируется соответствующими министерствами и ведомствами.

К государственным институтам относится также Бюро доверительного фонда Министерства финансов, являющееся по существу одним из крупнейших банков Японии и оперирующее капиталами государственных пенсионных, страховых и сберегательных учреждений. Основная часть его кредитов предоставляется государственным банкам, корпорациям, центральным и местным органам власти.

Страховые компании по сумме активов занимают значительное место среди частных финансово-кредитных учреждений (3-е – среди частных (15% совокупного баланса) и 1-е среди специализированных). Насчитывается 24 компании по страхованию жизни и 23 – по страхованию имущества. Огромные финансовые средства, которые аккумулируют страховые компании, используются в основном для инвестиций в ценные бумаги.

Фондовые компании – в Японии их насчитывается 220. Специализируются исключительно на операциях с ценными бумагами.

Почтово-сберегательные кассы – аккумулируют сбережения населения. В отличие от банков, оказывающих аналогичные услуги, японские сберкассы при почтовых отделениях, предоставляют физическим лицам гораздо больший набор услуг, позволяют людям среднего достатка на более выгодных условиях получать кредиты и хранить сбережения. Благодаря этому государственные почтово-сберегательные кассы, подчиняющиеся почтовому ведомству, смогли аккумулировать большие объемы финансовых средств.

Нижняя палата парламента Японии одобрила законопроект, согласно которому в стране будет создан самый крупный в мире банк, который по величине превзойдет даже Citigroup, сообщает Associated Press. Источником капитала для нового банка станут почтовые отделения. Крупнейший банк мира появится после приватизации почтовой службы, которая предлагает чрезвычайно популярную среди населения Японии услугу заведения сберегательного счета.

"Почта Японии" располагает 25 тысячами отделений, в то время как семь национальных банков Японии вместе владеют сетью лишь из 2606 отделений. После приватизации размер "почтового" банка превысит по активам и Citigroup, и будущий союз японских банков. На сберегательных и страховых счетах принадлежащей государству "Почты Японии" находится около 3 триллионов долларов. Если исключить страховые счета, "Почта Японии" располагает депозитами на сумму в 1,9 триллиона долларов.

Согласно законопроекту, почта будет приватизирована к 2017 году, после проведения нескольких реформ. Защитники реформы утверждают, что приватизация позволит гораздо эффективнее использовать накопившиеся фонды - в частности, для инвестиций.

В заключение отметим главные особенности денежно-кредитной системы Японии:

- Высокая степень концентрации и централизации капитала.

В сентябре 2000 г. три ведущих банка –«Индастриэл Бэнк оф Джэпэн», «Даиити-Канге» и «Фудзи» начали реализовывать свой план объединения в холдинговую группу «Мидзухо» (Midzuho). В 2001 г. начался процесс объединения в холдинг банков «Токай» (Tokai) , «Асахи» (Asahi) и «Санва» (Sanva), а также банков «Сумитомо» (Sumitomo) и «Сакура» (Sakura) в единый банк «Сумитомо Мицуи» (Sumitomo Mizui).

А также совсем недавно акционеры японских банков Mitsubishi Tokyo Financial Group и UFJ Holdings одобрили слияние своих организаций, что вскоре приведет к образованию банка с активами на 1,7 миллиарда долларов. Это будет самый крупный банк в мире.

- Жесткая регламентация банковской деятельности.

- Специализация банковских институтов на определенных видах деятельности.

Литература

1. Іванов В.М., Софіщенко І.Я. Грошово-кредитні системи зарубіжних країн: Курс лекцій – К.: МАУП,2001 – с. 88-105.

2. Лысенков Ю.М., Коротка Т.А. Грошово-кредитні системи зарубіжних країн . – К.: Зовнішня торгівля, 2005 – с.40-48.

3. Рудый К.В. Финансовые, денежные и кредитные системы зарубежных стран: Учебное пособие.- М.: Новое издание,2004 – с.274-296.