Курсовая на тему Инвестирование в ценные бумаги 2

Работа добавлена на сайт bukvasha.net: 2014-07-16Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Содержание

1. Инвестирование в ценные бумаги

1.1. Портфельное инвестирование

1.2. Ценные бумаги как объект инвестирования

1.3. Инвестиционные операции на основе доверительного размещения средств в ГКО и ОФЗ- ПК

1.4. Инвестиционные операции с облигациями внутреннего гос валютного займа

1.5. Инвестиционная деятельность на рынке корпоративных ценных бумаг

2. Методы инвестирования в ценные бумаги

2.1. Шарп

2.2. Марковиц

2.3. Рыночная модель

3. Риски ценных бумаг

3.1. Классификация рисков

3.2. Риски инвестиционных операций по доверительному размещению средств ГКО и ОФЗ- ПК

3.3. Риски инвестиционных операций по внутреннему гос валютному займу

3.4. Риски инвестиционной деятельности на рынке корпоративных ценных бумаг

4. Список используемой литературы

1. Инвестирование в ценные бумаги

1.1. Портфельное инвестирование

Инвестирование в ценные бумаги является относительно новым явлением в отечественной экономике. Поскольку в советское время не функционировал финансовый рынок как таковой, не было его важной составляющей - рынка ценных бумаг, то отсутствовали возможности вложений в финансовые инструменты и, прежде всего, в ценные бумаги.

Финансовые инструменты - это различные формы финансовых обязательств, как долгосрочного, так и краткосрочного характера, которые являются предметом купли и продажи на финансовом рынке. К финансовым инструментам обычно относят:

•ценные бумаги (основные и производные);

•драгоценные металлы;

•иностранную валюту;

•паи и др.;

Значительную долю во вложениях в финансовые инструменты занимают инвестиции в ценные бумаги (например, паевые фонды в 1999 году 99,45% своих активов инвестировали в ценные бумаги).

Ценные бумаги являются важным объектом инвестирования как институциональных, так и частных инвесторов. Как правило, вложения осуществляются не в одну ценную бумагу, а в набор ценных бумаг, который и образует “портфель”, а подобного рода инвестирование называют “портфельным”.

Иными словами, портфельное инвестирование означает вложение средств в совокупность ценных бумаг (акции, облигации, производные ценные бумаги и др.).

Задача портфельного инвестирования - получение ожидаемой доходности при минимально допустимом риске.

Портфельное инвестирование имеет ряд особенностей и преимуществ:

- с помощью такого инвестирования возможно придать совокупности ценных бумаг, объединенных в портфель, инвестиционные качества, которые не могут быть достигнуты при вложении средств в ценные бумаги какого- то одного эмитента;

- умелый подбор и управление портфелем ценных бумаг позволяет получить оптимальное сочетание доходности и риска для каждого конкретного инвестора;

- портфель ценных бумаг требует относительно невысоких затрат в сравнении с инвестированием в реальные активы, поэтому является доступным для значительного числа индивидуальных инвесторов.

- Портфель ценных бумаг на практике обеспечивает получение достаточно высоких доходов за относительно короткий временной интервал.1

1.2. Ценные бумаги как объект инвестирования

Согласно Гражданскому кодексу Российской Федерации, ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Для инвесторов основное значение имеет классификация ценных бумаг в зависимости от их инвестиционных возможностей. С этой точки зрения, все ценные бумаги условно можно подразделить на три вида:

- ценные бумаги с фиксированным доходом

- акции

- производственные ценные бумаги

К ценным бумагам с фиксированным доходом относят финансовые средства, которым присущи три свойства:

А) для них вводится определенная дата погашения- день, когда заемщик должен выплатить инвестору, во- первых, занятую сумму, что составляет номинальную стоимость ценной бумаги, и, во- вторых, процент (если он предусмотрен условиями ценной бумаги);

Б) они имеют фиксированную или заранее определенную схему выплаты номинала и процентов;

В) как правило, котировка их цены указывается в процентах специальной величины- доходности к погашению.

Существуют различные способы классификации ценных бумаг с фиксированным доходом, однако в самом общем виде они делятся на три категории:

1) бессрочные (до востребования) депозиты и срочные депозиты;

2) ценные бумаги денежного рынка

3) облигации2.

Облигациями называются ценные бумаги с фиксированным доходом, по которым эмитент обязуется выплачивать владельцу облигации по определенной схеме сумму процента и, кроме того, в день погашения - номинал облигации. Существуют два основных отличия облигаций от ценных бумаг денежного рынка. Во-первых, практически все облигации продаются по номиналу с последующей выплатой процента. Во-вторых, срок погашения облигаций превышает год и может иметь протяженность в несколько десятков лет.

В зависимости от типа их эмитента облигации подразделяются на:

•- государственные - эмитентом является государство (в России - в лице Министерства финансов);

•- облигации государственных учреждений (в лице министерств и ведомств);

•- муниципальные - эмитентом являются местные органы власти.

•- корпоративные - эмитентом являются юридические лица (чаще открытые акционерные общества;

•- иностранные - эмитентом являются правительственные учреждения и корпорации других стран.

Акция - это ценная бумага, выпускаемая акционерным обществом и закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации3.

Существует два принципиальных отличия акций от ценных бумаг с фиксированным доходом:

•дивиденд зависит от чистой прибыли АО и теоретически может вообще не выплачиваться, может возрастать или уменьшаться. Выплаты же по облигации фиксированы по величине и носят обязательный характер - эмитент обязан осуществлять их вне зависимости от того, имеет ли он прибыль или убыток;

•для акций не устанавливается никакого срока погашения.

Акции делят на две группы - привилегированные акции и обыкновенные акции. Привилегированные акции сочетают в себе отдельные черты и акций, и облигаций.

Обыкновенные акции предоставляют инвестору два важных права:

•право голоса - позволяет владельцу обыкновенной акции принимать участие в собрании акционеров, избирать руководящие органы корпорации, вместе с остальными акционерами определять экономическую политику фирмы;

•преимущественное право - дает возможность акционеру сохранять его долю в общем объеме выпущенных акций.

К производным ценным бумагам относят такие финансовые средства, чья стоимость зависит от стоимости других средств, называемых базовыми (основными). Самым распространенным типом базовых средств являются обыкновенные акции. Наиболее распространенными производными ценными бумагами являются опционы и финансовые фьючерсы.

Опционы бывают двух видов - опцион на покупку (количественный опцион) - и опцион на продажу (пут опцион).

Опцион на покупку - это ценная бумага, дающая ее владельцу право (но не накладывающая обязательство) купить определенное количество какой-либо ценной бумаги по оговоренной заранее цене - так называемой цене реализации в течение установленного периода времени. Инвестор, продавший опцион на покупку, обязан продать указанные в опционе ценные бумаги по цене реализации (в случае реализации опциона инвестором, купившим данный опцион).

Опцион на продажу - это ценная бумага, дающая его владельцу право (также без обязательств) продать определенное количество какой-то ценной бумаги по оговоренной цене в течение установленного промежутка времени. Инвестор, продавший опцион на продажу, обязан купить ценные бумаги по цене реализации.

Фьючерсные контракты представляют соглашение купить или продать определенное количество оговоренного товара в обусловленном месте по заранее установленной цене. Фьючерсный контракт похож на опцион с той существенной разницей, что при совершении фьючерсной сделки и продавец, и покупатель обязаны выполнить взятые обязательства.

Инвестиционная привлекательность ценных бумаг оценивается по определенному набору критериальных показателей. Последние позволяют выявить приемлемость объектов для инвестирования и сравнить его с альтернативными вариантами.

Инвестиционная привлекательность ценных бумаг зависит от их вида. Так, инвестиционные качества акций в основном связаны с возможным ростом их курсовой стоимости, получением дивидендов и обеспечением имущественных и неимущественных прав. Инвестиционная привлекательность облигаций обусловлена их надежностью. Как правило, доход по этим ценным бумагам ниже, чем по акциям, но он более стабилен. Инвестиционная привлекательность опционов и фьючерсов определяется возможностью получения очень высоких доходов, а также использованием этих инструментов при хеджировании рисков.4

1.3. Инвестиционные операции на основе доверительного размещения средств в ГКО и ОФЗ- ПК.

Данные операции осуществляются инвестором при заключении договора комиссии с диллером и фактически означают довирительное размещение им средств в ГКО и ОФЗ- ПК, поэтому именуются «Договором о доверительном размещении средств в ГКО и ОФЗ- ПК»5.

Такие операции приводятся с целью:

1) Получения фиксированного, неналогооблагаемого дохода по вложениям в ГКО и ОФЗ-ПК. Дилер, принимая на себя обязанности комиссионера, совершает по поручению инвестора- комитента от своего имени за счет денежных средств комитента операции с ГКО и ОФЗ- ПК. Дилер проводит операции с облигациями клиента от своего имени. однако, что бы не потерять для своего клиента существующие льготы по налогообложению, он обязан открыть своему клиенту персональный счет Депо по учету принадлежащих тому облигаций. В противном случае, согласно Письму ЦБР от 24 марта 1995 года №04-28-3-8/А-157, инвестор теряет предусмотренные действующим законодательством льготы по налогообложению. В договоре о доверительном размещении средств дилер, как правило, гарантирует своему клиенту выплату чистого необлагаемого налогом дохода в размере, привязанном к процентной ставке доходности к погашению по существующему выпуску ГКО, срок погашения которого соизмерим со сроками, на которые происходит доверительное размещение средств;

2) Осуществления эффективных операции с ГКО и ОФЗ- ПК. Не имея подготовленных кадров для формирования заявок и управления собственным портфелем, инвестор при инвестировании по предыдущему варианту может иметь минимальный выигрыш от вложения средств на данном рынке. Работа по договору о доверительном размещении средств позволяет иметь экономию на содержание персонала операторов, специалистов, занимающихся операциями с ГКО. Попутно хочется отметить, что постановка доверительного управления в ряд стандартных услуг дилера предполагает, как минимум, наличие отработанной и отлаженной на практике технологии «извлечения из рынка повышенной прибыли». Кроме того, в реальных условиях портфель разной величины имеет разную «управляемость». При его объеме меньше некоторой величины управление становится низкоэффективным, но большой портфель менее «подвижен». В конечном счете ситуация такова, что приемлемы уровень эффективности управления достигается применением индивидуального подхода.

3) Экономии на переменных издержках и получение дохода при эффективном управлении дилера с портфелем клиента. Осуществляя от своего имени, но за счет денежных средств инвестора операции по вложениям в ГКО и ОФЗ-ПК, дилер в этом случае может и не получить с клиента комиссионное вознаграждение за проведение биржевых операций. Как правило, при достаточно квалифицированном составе трейдеров, доходы банка- дилера в ходе проводимых операций со средствами клиента превышают фиксированную в договоре величину доходов, которую он обязан выплатить своему клиенту. В этом случае стороны, как правило, договариваются делить образующийся дополнительный доход межу собой в определенных пропорциях. Они, например, могут составлять для дилера 30 или 50 процентов от суммы дополнительного дохода, а для клиента соответственно – 50 или 70 процентов. Но подобные взаимоотношения характерны лишь для тех случаев, когда дилер проводит стратегическую линию на сотрудничество с интересующим его клиентом. При отсутствии интереса дилера к клиенту трудно ожидать, что он разделит весь образующийся доход в предусмотренных договором пропорциях;

4) Получения инвестором дополнительных возможностей, связанных с кредитованием под залог принадлежащих ему ГКО и ОФЗ-ПК.6

1.4. Инвестиционные операции с облигациями внутреннего государственного валютного займа

С развитием рынка рублевых инструментов и введением валютного коридора несколько снизилась привлекательность государственных облигаций, номинированных в иностранной валюте. Однако сформировавшийся ранок облигаций внутреннего валютного займа – второй по объему после рынка ГКО- ОФЗ – устойчиво функционирует, сохраняя основных своих участников.

К первой группе относятся клиенты или пользователи данного сектора фондового рынка. Это наиболее пассивная группа. Клиенты осуществляют операции на разовой основе или поручают своему банку осуществлять операции с облигациями от своего имени. Клиентами выступают, как правило, непрофессиональные участники, получившие облигации в счет погашения задолженности по валютным счетам во Внешэкономбанке. Несмотря на то, что в отдельные периоды сделки на рынке «вэбок» совершаются достаточно активно, мало кому из непрофессионалов удавалось заработать на них. Поэтому предприятия- владельцы этих ценных бумаг выбирали наиболее приемлемый для них вариант: либо продать их и получить хоть что-то, но сейчас, либо ждать до погашения. Тех, кто предпочел первый вариант, оказалось больше и с ними работают банки, функционирующие как брокеры, дилеры и маркет- мейкеры. Поскольку на сегодняшний день активные биржевые операции в рамках ММВБ практически отсутствуют, торговля сконцентрирована на внебиржевом рынке, поддерживаемом маркет- мейкерами. Торгуя за счет своих собственных средств и принимая риск ведения собственной позиции в облигациях ВГВЗ, они постоянно осуществляют операции на вторичном рынке7.

Дилеры- это, как правило, юридические лица (банке и финансовые компании), выступающие при совершении сделок от своего имени, т.е. открывающие позицию в ценных бумагах на своем балансе. Операции с облигациями ВГВЗ- часть их основной профессиональной деятельности, и они берут на себя обязательство постоянно присутствовать на вторичном рынке облигаций ВГВЗ, ежедневно котировать цены на все транши со спредом, не превышающим 30 базисных пунктов. Их задача состоит в том, что бы обслуживать участников рынка, относящихся к первой группе. Однако основная торговля на данном рынке разворачивается непосредственно между профессиональными торговцами- маркет- мейкерами и дилерами. Следует отметить, что рынок ОВГВЗ достаточно узкий, элитарных. На нем действует пять- шесть первоклассных маркет- мейкеров, до 30 дилеров и более 100 клиентов. Здесь «профессионалы» торгуют друг с другом на равных. Это предполагает определенную прозрачность ранка, установленные правила игры на нем. В настоящий момент рынок облигаций ВГВЗ фактически поделен между десятком российских банков (Внешторгбанк, МФК, ОНЭКСИМ банк, Альфа- банк, Сбербанк и др.) и банков, созданных с участием иностранного капитала (ING, CSFB, Московский международный банк), 1. Инвестирование в ценные бумаги

1.1. Портфельное инвестирование

1.2. Ценные бумаги как объект инвестирования

1.3. Инвестиционные операции на основе доверительного размещения средств в ГКО и ОФЗ- ПК

1.4. Инвестиционные операции с облигациями внутреннего гос валютного займа

1.5. Инвестиционная деятельность на рынке корпоративных ценных бумаг

2. Методы инвестирования в ценные бумаги

2.1. Шарп

2.2. Марковиц

2.3. Рыночная модель

3. Риски ценных бумаг

3.1. Классификация рисков

3.2. Риски инвестиционных операций по доверительному размещению средств ГКО и ОФЗ- ПК

3.3. Риски инвестиционных операций по внутреннему гос валютному займу

3.4. Риски инвестиционной деятельности на рынке корпоративных ценных бумаг

4. Список используемой литературы

1. Инвестирование в ценные бумаги

1.1. Портфельное инвестирование

Инвестирование в ценные бумаги является относительно новым явлением в отечественной экономике. Поскольку в советское время не функционировал финансовый рынок как таковой, не было его важной составляющей - рынка ценных бумаг, то отсутствовали возможности вложений в финансовые инструменты и, прежде всего, в ценные бумаги.

Финансовые инструменты - это различные формы финансовых обязательств, как долгосрочного, так и краткосрочного характера, которые являются предметом купли и продажи на финансовом рынке. К финансовым инструментам обычно относят:

•ценные бумаги (основные и производные);

•драгоценные металлы;

•иностранную валюту;

•паи и др.;

Значительную долю во вложениях в финансовые инструменты занимают инвестиции в ценные бумаги (например, паевые фонды в 1999 году 99,45% своих активов инвестировали в ценные бумаги).

Ценные бумаги являются важным объектом инвестирования как институциональных, так и частных инвесторов. Как правило, вложения осуществляются не в одну ценную бумагу, а в набор ценных бумаг, который и образует “портфель”, а подобного рода инвестирование называют “портфельным”.

Иными словами, портфельное инвестирование означает вложение средств в совокупность ценных бумаг (акции, облигации, производные ценные бумаги и др.).

Задача портфельного инвестирования - получение ожидаемой доходности при минимально допустимом риске.

Портфельное инвестирование имеет ряд особенностей и преимуществ:

- с помощью такого инвестирования возможно придать совокупности ценных бумаг, объединенных в портфель, инвестиционные качества, которые не могут быть достигнуты при вложении средств в ценные бумаги какого- то одного эмитента;

- умелый подбор и управление портфелем ценных бумаг позволяет получить оптимальное сочетание доходности и риска для каждого конкретного инвестора;

- портфель ценных бумаг требует относительно невысоких затрат в сравнении с инвестированием в реальные активы, поэтому является доступным для значительного числа индивидуальных инвесторов.

- Портфель ценных бумаг на практике обеспечивает получение достаточно высоких доходов за относительно короткий временной интервал.1

1.2. Ценные бумаги как объект инвестирования

Согласно Гражданскому кодексу Российской Федерации, ценная бумага - это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Для инвесторов основное значение имеет классификация ценных бумаг в зависимости от их инвестиционных возможностей. С этой точки зрения, все ценные бумаги условно можно подразделить на три вида:

- ценные бумаги с фиксированным доходом

- акции

- производственные ценные бумаги

К ценным бумагам с фиксированным доходом относят финансовые средства, которым присущи три свойства:

А) для них вводится определенная дата погашения- день, когда заемщик должен выплатить инвестору, во- первых, занятую сумму, что составляет номинальную стоимость ценной бумаги, и, во- вторых, процент (если он предусмотрен условиями ценной бумаги);

Б) они имеют фиксированную или заранее определенную схему выплаты номинала и процентов;

В) как правило, котировка их цены указывается в процентах специальной величины- доходности к погашению.

Существуют различные способы классификации ценных бумаг с фиксированным доходом, однако в самом общем виде они делятся на три категории:

1) бессрочные (до востребования) депозиты и срочные депозиты;

2) ценные бумаги денежного рынка

3) облигации2.

Облигациями называются ценные бумаги с фиксированным доходом, по которым эмитент обязуется выплачивать владельцу облигации по определенной схеме сумму процента и, кроме того, в день погашения - номинал облигации. Существуют два основных отличия облигаций от ценных бумаг денежного рынка. Во-первых, практически все облигации продаются по номиналу с последующей выплатой процента. Во-вторых, срок погашения облигаций превышает год и может иметь протяженность в несколько десятков лет.

В зависимости от типа их эмитента облигации подразделяются на:

•- государственные - эмитентом является государство (в России - в лице Министерства финансов);

•- облигации государственных учреждений (в лице министерств и ведомств);

•- муниципальные - эмитентом являются местные органы власти.

•- корпоративные - эмитентом являются юридические лица (чаще открытые акционерные общества;

•- иностранные - эмитентом являются правительственные учреждения и корпорации других стран.

Акция - это ценная бумага, выпускаемая акционерным обществом и закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, оставшегося после его ликвидации3.

Существует два принципиальных отличия акций от ценных бумаг с фиксированным доходом:

•дивиденд зависит от чистой прибыли АО и теоретически может вообще не выплачиваться, может возрастать или уменьшаться. Выплаты же по облигации фиксированы по величине и носят обязательный характер - эмитент обязан осуществлять их вне зависимости от того, имеет ли он прибыль или убыток;

•для акций не устанавливается никакого срока погашения.

Акции делят на две группы - привилегированные акции и обыкновенные акции. Привилегированные акции сочетают в себе отдельные черты и акций, и облигаций.

Обыкновенные акции предоставляют инвестору два важных права:

•право голоса - позволяет владельцу обыкновенной акции принимать участие в собрании акционеров, избирать руководящие органы корпорации, вместе с остальными акционерами определять экономическую политику фирмы;

•преимущественное право - дает возможность акционеру сохранять его долю в общем объеме выпущенных акций.

К производным ценным бумагам относят такие финансовые средства, чья стоимость зависит от стоимости других средств, называемых базовыми (основными). Самым распространенным типом базовых средств являются обыкновенные акции. Наиболее распространенными производными ценными бумагами являются опционы и финансовые фьючерсы.

Опционы бывают двух видов - опцион на покупку (количественный опцион) - и опцион на продажу (пут опцион).

Опцион на покупку - это ценная бумага, дающая ее владельцу право (но не накладывающая обязательство) купить определенное количество какой-либо ценной бумаги по оговоренной заранее цене - так называемой цене реализации в течение установленного периода времени. Инвестор, продавший опцион на покупку, обязан продать указанные в опционе ценные бумаги по цене реализации (в случае реализации опциона инвестором, купившим данный опцион).

Опцион на продажу - это ценная бумага, дающая его владельцу право (также без обязательств) продать определенное количество какой-то ценной бумаги по оговоренной цене в течение установленного промежутка времени. Инвестор, продавший опцион на продажу, обязан купить ценные бумаги по цене реализации.

Фьючерсные контракты представляют соглашение купить или продать определенное количество оговоренного товара в обусловленном месте по заранее установленной цене. Фьючерсный контракт похож на опцион с той существенной разницей, что при совершении фьючерсной сделки и продавец, и покупатель обязаны выполнить взятые обязательства.

Инвестиционная привлекательность ценных бумаг оценивается по определенному набору критериальных показателей. Последние позволяют выявить приемлемость объектов для инвестирования и сравнить его с альтернативными вариантами.

Инвестиционная привлекательность ценных бумаг зависит от их вида. Так, инвестиционные качества акций в основном связаны с возможным ростом их курсовой стоимости, получением дивидендов и обеспечением имущественных и неимущественных прав. Инвестиционная привлекательность облигаций обусловлена их надежностью. Как правило, доход по этим ценным бумагам ниже, чем по акциям, но он более стабилен. Инвестиционная привлекательность опционов и фьючерсов определяется возможностью получения очень высоких доходов, а также использованием этих инструментов при хеджировании рисков.4

1.3. Инвестиционные операции на основе доверительного размещения средств в ГКО и ОФЗ- ПК.

Данные операции осуществляются инвестором при заключении договора комиссии с диллером и фактически означают довирительное размещение им средств в ГКО и ОФЗ- ПК, поэтому именуются «Договором о доверительном размещении средств в ГКО и ОФЗ- ПК»5.

Такие операции приводятся с целью:

1) Получения фиксированного, неналогооблагаемого дохода по вложениям в ГКО и ОФЗ-ПК. Дилер, принимая на себя обязанности комиссионера, совершает по поручению инвестора- комитента от своего имени за счет денежных средств комитента операции с ГКО и ОФЗ- ПК. Дилер проводит операции с облигациями клиента от своего имени. однако, что бы не потерять для своего клиента существующие льготы по налогообложению, он обязан открыть своему клиенту персональный счет Депо по учету принадлежащих тому облигаций. В противном случае, согласно Письму ЦБР от 24 марта 1995 года №04-28-3-8/А-157, инвестор теряет предусмотренные действующим законодательством льготы по налогообложению. В договоре о доверительном размещении средств дилер, как правило, гарантирует своему клиенту выплату чистого необлагаемого налогом дохода в размере, привязанном к процентной ставке доходности к погашению по существующему выпуску ГКО, срок погашения которого соизмерим со сроками, на которые происходит доверительное размещение средств;

2) Осуществления эффективных операции с ГКО и ОФЗ- ПК. Не имея подготовленных кадров для формирования заявок и управления собственным портфелем, инвестор при инвестировании по предыдущему варианту может иметь минимальный выигрыш от вложения средств на данном рынке. Работа по договору о доверительном размещении средств позволяет иметь экономию на содержание персонала операторов, специалистов, занимающихся операциями с ГКО. Попутно хочется отметить, что постановка доверительного управления в ряд стандартных услуг дилера предполагает, как минимум, наличие отработанной и отлаженной на практике технологии «извлечения из рынка повышенной прибыли». Кроме того, в реальных условиях портфель разной величины имеет разную «управляемость». При его объеме меньше некоторой величины управление становится низкоэффективным, но большой портфель менее «подвижен». В конечном счете ситуация такова, что приемлемы уровень эффективности управления достигается применением индивидуального подхода.

3) Экономии на переменных издержках и получение дохода при эффективном управлении дилера с портфелем клиента. Осуществляя от своего имени, но за счет денежных средств инвестора операции по вложениям в ГКО и ОФЗ-ПК, дилер в этом случае может и не получить с клиента комиссионное вознаграждение за проведение биржевых операций. Как правило, при достаточно квалифицированном составе трейдеров, доходы банка- дилера в ходе проводимых операций со средствами клиента превышают фиксированную в договоре величину доходов, которую он обязан выплатить своему клиенту. В этом случае стороны, как правило, договариваются делить образующийся дополнительный доход межу собой в определенных пропорциях. Они, например, могут составлять для дилера 30 или 50 процентов от суммы дополнительного дохода, а для клиента соответственно – 50 или 70 процентов. Но подобные взаимоотношения характерны лишь для тех случаев, когда дилер проводит стратегическую линию на сотрудничество с интересующим его клиентом. При отсутствии интереса дилера к клиенту трудно ожидать, что он разделит весь образующийся доход в предусмотренных договором пропорциях;

4) Получения инвестором дополнительных возможностей, связанных с кредитованием под залог принадлежащих ему ГКО и ОФЗ-ПК.6

1.4. Инвестиционные операции с облигациями внутреннего государственного валютного займа

С развитием рынка рублевых инструментов и введением валютного коридора несколько снизилась привлекательность государственных облигаций, номинированных в иностранной валюте. Однако сформировавшийся ранок облигаций внутреннего валютного займа – второй по объему после рынка ГКО- ОФЗ – устойчиво функционирует, сохраняя основных своих участников.

К первой группе относятся клиенты или пользователи данного сектора фондового рынка. Это наиболее пассивная группа. Клиенты осуществляют операции на разовой основе или поручают своему банку осуществлять операции с облигациями от своего имени. Клиентами выступают, как правило, непрофессиональные участники, получившие облигации в счет погашения задолженности по валютным счетам во Внешэкономбанке. Несмотря на то, что в отдельные периоды сделки на рынке «вэбок» совершаются достаточно активно, мало кому из непрофессионалов удавалось заработать на них. Поэтому предприятия- владельцы этих ценных бумаг выбирали наиболее приемлемый для них вариант: либо продать их и получить хоть что-то, но сейчас, либо ждать до погашения. Тех, кто предпочел первый вариант, оказалось больше и с ними работают банки, функционирующие как брокеры, дилеры и маркет- мейкеры. Поскольку на сегодняшний день активные биржевые операции в рамках ММВБ практически отсутствуют, торговля сконцентрирована на внебиржевом рынке, поддерживаемом маркет- мейкерами. Торгуя за счет своих собственных средств и принимая риск ведения собственной позиции в облигациях ВГВЗ, они постоянно осуществляют операции на вторичном рынке7.

Таким образом, основными организаторами операций на данном рынке являются маркет- мейкеры и дилеры. Действуя с целью извлечения прибыли, они обеспечивают бесперебойное функционирование рынка и сглаживают колебание цен.

Как правило, портфели вэбовок активных операторов рынка- путем выкупа облигаций у своих клиентов, а также принятия их на ответственное хранение. Новые возможности в этом отношении предоставляет выпуск в обращение дополнительных номеров 2-5 серий на сумму 350 000 000 американских долларов для погашения внутреннего валютного долга, который не был учтен при определении первоначального объема эмиссии, а точнее, на сумму 1200 000 000 американских долларов в целях урегулирования внутреннего валютного долга перед российскими предпринимателями- владельцами балансовых валютных счетов, на которые начисляются средства в клиринговых, замкнутых и специальных валютах по межправительственным договорам и платежным соглашениям, срок действия которых уже истек.

В Постановлении Правительства Министерству финансов РФ поручено для погашения валютной коммерческой задолженности Российской Федерации произвести в 1996 году выпуск облигаций 6-го и 7-го траншей на общую сумму 3500 000 000 американских долларов. Поскольку данный вид облигаций позволяет банкам использовать их в качестве обеспечения при заимствовании среднесрочных ресурсов на внешних рынках, торговые операции с ними обычно проводятся в ограниченных объемах. Профессионалы стремятся использовать арбитражные возможности, возни5кающие в связи с оживлением или падением спроса на вэбовки со стороны зарубежных инвесторов, однако в целом рассматривают их в качестве консервативной части своего портфеля и важного инструмента регулирования ликвидности.8

1.6. Инвестиционная деятельность на рынке корпоративных ценных бумаг

Собственные сделки с корпоративными ценными бумагами осуществляется по инициативе инвестора от его имени и за его счет. С развитием акционерных обществ, активно эмитирующих ценные бумаги, российские операторы получили широкие возможности по вложению средств в акции, векселя, облигации промышленных компаний и банков. При этом собственные сделки с ценными бумагами подразделяются на инвестиции и торговые операции.

Но в бухгалтерском учете, да и в практике, нет такого четкого деления. Обычно под инвестициями понимают средства, вложенные, в данном случае, в корпоративные ценные бумаги предприятий на относительно продолжительный период времени.

На цивилизованном фондовом рынке основные факторы, которые определяют цель инвестиционной деятельности в данном секторе фондового рынка- это потребность в получении дохода и обеспечении ликвидности определенной группы активов.

Инвестиции в корпоративные ценные бумаги можно разделить на основные категории:

1) приобретение акций для контроля над собственностью, участия в капитале и иных целей, связанных с долевой природой данной ценной бумаги;

2) вложения в ценные бумаги с целью выгодного размещения средств, обеспечения их диверсификации и получения как регулярного (дивиденд, процент), так и спекулятивного дохода от их продажи;

3) кратковременные спекуляции и арбитражные сделки;

4) сделки Репо или вложения в векселя и другие долговые обязательства, являющиеся по сути формами кредитования.

В первом случае оператор рынка действует как стратегический инвестор, во втором- как портфельный инвестор, в третьем- как спекулянт и в четвертом- как кредитор. Наряду с рынком акций некоторое развитие получил рынок корпоративных облигаций и векселей. Крупные корпорации, выпускающие пользующуюся спросом продукцию, запустили на рынок свои векселя и облигации (например, АО «ГАЗ»), которые вызвали определенный интерес у участников рынка.

Инвестиционные операции с акциями.

На Российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции.

Цели проведения операций.

1. долговременные инвестиции в выбранное предприятие, например, для участия в капитале или с целью размещения собственных эмиссий.

Инвестирование осуществляется путем обеспечения технологических, экономических или иных взаимосвязей. Банки, например, производили покупку акций с целью размещения собственных эмиссий. Это было очень характерно для периода активной эмиссионной деятельности банков. В настоящее время волна банковских эмиссий пошла на спад и банки активно занялись приобретением акций с целью контроля над собственностью, рассматривая данную операцию как способ увеличения своего экономического потенциала.9

2. приобретение акций для контроля над собственностью.

Вложение для участия в управлении компанией или даже формирования холдинга/ финансово- промышленной группы, а также скупка, по возможности, контрольного пакета с целью оказания влияния на управление предприятием и его развитие являются приоритетными, по сравнению с возможностью получить доход на фондовом рынке.

Поскольку контроль над акционерным обществом позволяет использовать все его финансовые потоки, оптимизировать налоговые платежи и .т.д., то, осуществляя инвестиции с подобной целью, необходимо проанализировать возможности эффективного использования собственности.

4. краткосрочные спекуляции с акциями и арбитражные сделки.

Неустойчивый, нестабильный, то падающий, то поднимающийся рынок акций создает исключительные возможности для получения спекулятивного дохода. Однако отсутствие достоверной информации не позволяет сделать подобные операции для многих операторов эффективными. В преимущественном положении оказались банки, которые, обладая знанием кредитной истории эмитента, а зачастую и доступом к депозитарию, поскольку многие из них ведут реестры акционеров предприятий, с уверенностью, по сравнению с местными брокерами или иностранными инвесторами, ориентировались на рынок акций.

Таким образом, в условиях явной недооценки акций большинства российских эмитентов, которая практически характеризует все нарождающиеся рынки, информационной закрытости и неразвитой инфраструктуры фондового рынка, банки оказались в предпочтительном положении и смогли достаточно эффективно инвестировать свободные денежные средства. Успех имели те, которые ограничили собственные инвестиции операциями с акциями хорошо знакомых клиентов, или использовали сеть своих филиалов для краткосрочных арбитражных сделок с игрой на разнице цен на пакеты различного размера в Москве и регионах. Те же, кто принимал решение об инвестициях, следуя оценкам фондовых индексов, сформировали крайне неэффективные портфели. В настоящее время можно сделать вывод о недостаточной эффективности применения технического анализ на рынке корпоративных ценных бумаг.

5. приобретение акций как рисковой составляющей портфеля при осуществлении долгосрочных инвестиций.

Для достижения этой цели требуется фундаментальный анализ. Можно с уверенностью сказать, что практически каждому профессионалу доступен инструментарий технического анализа, но не каждому- фундаментальный.10

2. Методы инвестирования в ценные бумаги

2.1. Метод Марковитца

Основная идея модели Марковитца заключается в том, чтобы статически рассматривать будущий доход, приносимый финансовым инструментом, как случайную переменную, т.е. доходы по отдельным инвестиционным объектам случайно изменяются в некоторых пределах. Тогда, если некоторым образом определить по каждому инвестиционному объекту вполне определенные вероятности наступления, можно получить распределение вероятностей получения дохода по каждой альтернативе вложения средств. Для упрощения модель Марковитца предполагает, что доходы по альтернативам инвестирования распределены нормально.11

По модели Марковитца определяются показатели, характеризующие объем инвестиций и риск, что позволяет сравнивать между собой различные альтернативы вложения капитала с точки зрения поставленных целей и тем самым создать масштаб для оценки различных комбинаций. В качестве масштаба ожидаемого дохода из ряда возможных доходов на практике используют наиболее вероятное значение, которое в случае нормального распределения совпадает с математическим ожиданием. Пусть формируется пакет из n ценных бумаг. Ожидаемое значение по i-й ценной бумаге (Ei) рассчитывается как среднеарифметическое из отдельных возможных доходов Rij с весами Pij, приписанным им вероятностями наступления:

Для измерения риска служат показатели рассеивания, поэтому чем больше разброс величин возможных доходов, тем больше опасность, что ожидаемый доход не будет получен.

Таким образом, риск выражается отклонением значений доходов от наиболее вероятного значения. Мерой рассеивания становится среднеквадратичное отклонение , и чем больше это значение, тем больше риск: где сумма Pij=1;n – задает количество оценок дохода по каждой ценной бумаге.

В модели Марковитца для измерения риска вместо среднеквадратичного отклонения используется дисперсия Di, равная квадрату

Для дисперсии эта сумма применима с определенными ограничениями, так как изменение курса акций на рынке происходит неизолированно друг от друга, а охватывает весь рынок в целом. Поэтому дисперсия зависит не только от степени рассеивания отдельных ценных бумаг, а также от того, как все ценные бумаги в совокупности одновременно понижаются или повышаются по курсу, т.е. от корреляции между изменениями курсов отдельных ценных бумаг. При сильной корреляции между отдельными курсами (т.е. если все акции одновременно повышаются или понижаются) риск за счет вкладов в различные ценные бумаги нельзя ни уменьшить, ни увеличить. Если же курсы акций абсолютно не коррелируют между собой, то в предельном случае (портфель содержит бесконечное число акций) риск можно было бы исключить полностью, так как колебания курсов в среднем были бы равны нулю. На практике число ценных бумаг в портфеле всегда конечно, и поэтому распределение инвестиций по различным ценным бумагам может лишь уменьшить риск, но полностью его исключить невозможно. Итак, при определении риска конкретного портфеля ценных бумаг необходимо учитывать корреляцию курсов акций. В качестве показателя корреляции Марковитц использует ковариацию Сik между изменениями курсов отдельных ценных бумаг.12 Таким образом, дисперсия всего портфеля рассчитывается по следующей формуле:

По определению, для i=k Cik равно дисперсии акции. Это означает, что дисперсия, а значит, и риск данного портфеля зависят от риска данной акции, ковариации между отдельными акциями (т.е. систематического риска рынка) и долей Xi отдельных ценных бумаг в портфеле в целом. Марковитц разработал очень важное для современной теории ценных бумаг положение, которое гласит: совокупный риск портфеля можно разложить на две составные части. С одной стороны, это так называемый систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. С другой – специфический риск для каждой конкретной ценной бумаги, который можно избежать при помощи управления портфелем ценных бумаг. При этом сумма сложенных средств по всем объектам должна быть равна общему объему инвестиционных вложений, т.е. сумма относительных долей Xi, в общем объеме должна равняться единице:

Проблема заключается в численном определении относительных долей акций и облигаций в портфеле (значений Хi), которые наиболее выгодны для владельца. Марковитц ограничивает решение модели тем, что из всего множества “допустимых” портфелей, т.е. удовлетворяющих ограничениям, необходимо выделить те, которые рискованнее, чем другие. Это портфели, содержащие при одинаковом доходе больший риск (дисперсию) по сравнению с другими, или портфели, приносящие меньший доход при одинаковом уровне риска. При помощи разработанного Марковитцем метода критических линий можно выделить неперспективные портфели, не удовлетворяющие ограничениям. Тем самым остаются только эффективные портфели, т. Е. портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном максимальном уровне риска, на который может пойти инвестор. Данный факт имеет очень большое значение в современной теории портфелей ценных бумаг. Отобранные таким образом портфели объединяют в список, содержащий сведения о процентном составе портфеля из отдельных ценных бумаг, а также о доходе и риске портфелей. Выбор конкретного портфеля зависит от максимального риска, на который готов пойти инвестор.

На рис. 1 Представлены недопустимые, допустимые и эффективные портфели. Портфель эффективен, если он удовлетворяет ограничениям, и, кроме того, для заданного дохода, например E1, содержит меньший риск R1 по сравнению с другими портфелями, приносящими такой же доход 1Е, или при определенном риске R2 приносит более высокий доход Е2 по сравнению с другими комбинациями с R2.13

Рис. Недопустимые, допустимые и эффективные портфели

1. Модель Шарпа..

Как следует из модели Марковитца, задавать распределение доходов отдельных ценных бумаг не требуется. Достаточно определить только величины, характеризующие это распределение: математическое ожидание Еi, дисперсию Di и ковариацию Сik между доходами отдельных ценных бумаг. Это следует проанализировать до составления портфеля.

На практике для сравнительно небольшого числа ценных бумаг произвести такие расчеты по определению ожидаемого дохода и дисперсии возможно. При определении же коэффициента корреляции трудоемкость очень большая. Так, например, при анализе 100 акций потребуется оценить около 500 ковариаций. Для избежания такой высокой трудоемкости Шарп предложил индексную модель. Причем он не разработал нового метода составления портфеля, а упростил проблему таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел так называемый b-фактор, который играет особую роль в современной теории портфеля.

В индексной модели Шарпа используется тесная (и сама по себе нежелательная из-за уменьшения эффекта рассеивания риска) корреляция между изменением курсов отдельных акций. Предполагается, что необходимые входные данные можно приблизительно определить при помощи всего лишь одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Предположив существование линейной связи между курсом акции и определенным индексом (Индекс РТС, DJIA, S&P500), можно при помощи прогнозной оценки значения индекса определить ожидаемый курс акции и рассчитать совокупный риск каждой акции в форме совокупной дисперсии. 14

2.3. Рыночная модель

Предположим, что доходность обыкновенной акции за данный период времени (например, месяц) связана с доходностью за данный период акции на рыночный индекс, такой, например, как широкоизвестный S&Р500 или Dow Jones. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, следовательно, будет падать и цена акции. Один из путей отражения данной взаимосвязи носит название рыночная модель (market model):

,

,

где Ei - доходность ценной бумаги i за данный период;

EI - доходность на рыночный индекс I за этот же период;

aiI - коэффициент смещения;

biI - коэффициент наклона;

eiI - случайная погрешность.

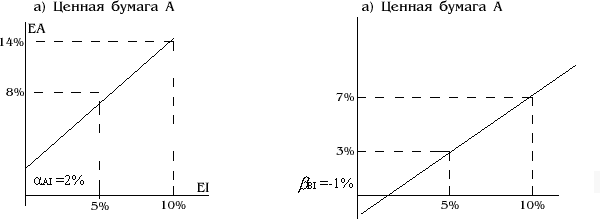

Предположив, что коэффициент наклона положителен, из уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги (заметим, что среднее значение случайной погрешности равняется нулю). Рассмотрим акции А, для которых aiI = 2% и biI = 1,2. Это означает, что для акции А рыночная модель будет выглядеть следующим образом:

.

.

Таким образом, если рыночный индекс имеет доходность в 10%, то ожидаемая доходность ценной бумаги составляет 14% (2% + 1,2 * 10%). Если же доходность рыночного индекса равняется -5%, то доходность ценной бумаги A ожидается равной -4% (2%+ 1,2 * (-5%)). Член уравнения eiI, известный как случайная погрешность (random error term), просто показывает, что рыночная модель не очень точно объясняет доходность ценных бумаг. Другими словами, когда рыночный индекс возрастает на 10% или уменьшается на 5%, то доходность ценной бумаги А необязательно равняется 14% или -4% соответственно. Разность между действительным и ожидаемым значениями доходности при известной доходности рыночного индекса приписывается случайной погрешности. Таким образом, если доходность ценной бумаги составила 9% вместо 14%, то разность в 5% является случайной погрешностью (т.е. eAI = -5%; этот факт будет проиллюстрирован на рис.). Аналогично, если доходность ценной бумаги оказалась равной -2% вместо -4%, то разность в 2% будет случайной погрешностью (т.е. eAI = +2%). Случайную погрешность можно рассматривать как случайную переменную, которая имеет распределение вероятностей с нулевым математическим ожиданием и некоторым стандартным отклонением15. Прямая линия в части а) рис. ниже представляет собой график рыночной модели для ценной бумаги А. Эта линия связана с вторым уравнением, но без учета случайной погрешности. Соответственно уравнение прямой, построенной для ценной бумаги <>A, выглядит следующим образом:

EA = 2% + 1,2 EI

Здесь по вертикальной оси отложена доходность ценной бумаги (EA), а по горизонтальной оси - доходность на рыночный индекс (EI). Линия проходит через точку на вертикальной оси, соответствующую значению aAI, которое в данном случае составляет 2%. Линия имеет наклон, равный bAI, или 1,2. Часть б) рис. представляет собой график рыночной модели ценной бумаги В. Уравнение данной прямой имеет следующий вид:

EВ> = -1% + 0,8 EI

Эта линия идет из точки на вертикальной оси, связанной со значением aBI, которое в данном случае равняется -1%. Заметим, что наклон данной прямой равняется bBI, или 0,8. 16

Отметим, что наклон в рыночной модели ценной бумаги измеряет чувствительность ее доходности к доходности на рыночный индекс. Обе линии на рис. выше имеют положительный наклон, показывающий, что чем выше доходность на рыночный индекс, тем выше доходность этих ценных бумаг. Однако, прямые имеют различный наклон. Это означает, что бумаги имеют различную чувствительность к доходности на индекс рынка. Точнее, А имеет больший наклон, чем В, показывающий, что доходность А более чувствительна к доходности на рыночный индекс, чем доходность В. Предположим, что ожидаемая доходность на рыночный индекс составляет 5%. Тогда если фактическая доходность на рыночный индекс составит 10%, то она превысит на 5% ожидаемую доходность. Часть а) рис. показывает, что доходность ценной бумаги А должна превысить изначально ожидаемую доходность на 6% (14% — 8%). Аналогично часть б) показывает, что доходность ценной бумаги В должна превысить изначально ожидаемую доходность на 4% (7 %- 3%). Причина разности в 2% (6% - 4%) заключается в том, что ценная бумага А имеет больший наклон, чем ценная бумага В, т.е. А более чувствительна к доходности на рыночный индекс, чем В17. Коэффициент наклона рыночной модели часто называют «бета»-коэффициентом (beta) и вычисляют так:

,

,

где  - ковариация между доходностью акции i и доходностью на рыночный индекс, а знаменатель - дисперсия доходности на индекс. Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь «бета»-коэффициент, равный 1 (ему соответствует рыночная модель следующего вида: Ei=EI + eiI). Акции с «бета»-коэффициентом больше единицы (такие, как А) обладают большей изменчивостью, чем рыночный индекс, и носят название «агрессивные» акции (аggressive stocks). И наоборот, акции с «бета»-коэффициентом меньше единицы (такие, как В) обладают меньшей изменчивостью, чем рыночный индекс, и называются «оборонительными» акциями» (defensive stocks).18

- ковариация между доходностью акции i и доходностью на рыночный индекс, а знаменатель - дисперсия доходности на индекс. Акция, которая имеет доходность, являющуюся зеркальным отражением доходности на индекс, будет иметь «бета»-коэффициент, равный 1 (ему соответствует рыночная модель следующего вида: Ei=EI + eiI). Акции с «бета»-коэффициентом больше единицы (такие, как А) обладают большей изменчивостью, чем рыночный индекс, и носят название «агрессивные» акции (аggressive stocks). И наоборот, акции с «бета»-коэффициентом меньше единицы (такие, как В) обладают меньшей изменчивостью, чем рыночный индекс, и называются «оборонительными» акциями» (defensive stocks).18

2. Риски ценных бумаг

Под риском понимают некую вероятность отклонения событий от среднего ожидаемого результата. Каждому виду операций с ценными бумагами присущ собственный уровень риска. Риск ликвидности связан с возможностью потерь при реализации ценных бумаг. На вторичном рынке данный риск проявляется в снижении предполагаемой цены реализации акции или изменении размера комиссионных за ее реализацию. Если невозможно реализовать выпуск ценных бумаг на первичном рынке, возникает риск неразмещения, т. е. невостребованность ценных бумаг19.

1 Классификация рисков.

Риски классифицируются по различным основаниям:

1. По источникам рисков:

1.1 системный риск - риск, связанный с функционированием системы в целом, будь то банковская система. Например, риск банковской системы - включает в себя возможность неспособности банковской системы выполнять свои функции, в частности, своевременно и в полном объеме проводить платежи клиентов, депозитарная система, система торговли, система клиринга, рынок ценных бумаг как система, и прочие системы, влияющие каким-то образом на деятельность на рынке ценных бумаг.

Одной из особенностей системных рисков является то, что они не могут быть уменьшены путем диверсификации.

Таким образом, работая на рынке ценных бумаг, Вы изначально подвергаетесь системному риску, уровень которого можно считать неснижаемым (по крайней мере, путем диверсификации) при любых Ваших вложениях в ценные бумаги;

1.2 несистемный (индивидуальный) риск - риск конкретного участника рынка ценных бумаг: инвестора, брокера, доверительного управляющего, торговой площадки, депозитария, банка, эмитента, регуляторов рынка ценных бумаг, прочие.

Данный вид рисков может быть уменьшен путем диверсификации. В группе основных рисков эмитента можно выделить:

1.3 риск ценной бумаги - риск вложения средств в конкретный инструмент инвестиций;

1.4 отраслевой риск - риск вложения средств в ценные бумаги эмитента, который относится к какой-то конкретной отрасли;

1.5 риск регистратора - риск вложения средств в ценные бумаги эмитента, у которого заключен договор на обслуживание с конкретным регистратором.

2. По экономическим последствиям для Инвестора:

2.1 риск потери дохода - возможность наступления события, которое влечет за собой частичную или полную потерю ожидаемого дохода от инвестиций;

2.2 риск потери инвестируемых средств - возможность наступления события, которое влечет за собой частичную или полную потерю инвестируемых средств;

2.3 риск потерь, превышающих инвестируемую сумму - возможность наступления события, которое влечет за собой не только полную потерю ожидаемого дохода инвестируемых средств, но и потери, превышающие инвестируемую сумму. Данный риск возникает, например, в случаях, когда брокер предоставляет клиенту денежные средства или ценные бумаги с отсрочкой их возврата (так называемые, "маржинальные сделки", или иное название, "операции с использованием финансового плеча" и "продажа ценных бумаг без покрытия").

3. По связи Инвестора с источником риска:

3.1 непосредственный - источник риска напрямую связан какими-либо отношениями с Инвестором;

3.2 опосредованный - возможность наступления неблагоприятного для Инвестора события у источника, не связанного непосредственно с Инвестором, но влекущего за собой цепочку событий, которые, в конечном счете, приводят к потерям у Инвестора.

4. По факторам риска:

4.1 экономический - риск возникновения неблагоприятных событий экономического характера. Среди таких рисков необходимо выделить следующие:

• ценовой - риск потерь от неблагоприятных изменений цен;

• валютный - риск потерь от неблагоприятных изменений валютных курсов;

• процентный - риск потерь из-за негативных изменений процентных ставок;

• инфляционный - возможность потерь в связи с инфляцией;

• риск ликвидности - возможность возникновения затруднений с продажей или покупкой актива в определенный момент времени;

• кредитный - возможность невыполнения контрагентом обязательств по договору и возникновение в связи с этим потерь у Инвестора. Например, неплатежеспособность покупателя, неплатежеспособность эмитента и т.п.

4.2 правовой - риск законодательных изменений (законодательный риск) - возможность потерь от вложений в ценные бумаги в связи с появлением новых или изменением существующих законодательных актов, в том числе налоговых. Законодательный риск включает также возможность потерь от отсутствия нормативно-правовых актов, регулирующих деятельность на рынке ценных бумаг в каком-либо его секторе.

4.3 социально-политический - риск радикального изменения политического и экономического курса, особенно при смене Президента, Парламента, Правительства, риск социальной нестабильности, в том числе забастовок, риск начала военных действий.

4.4 криминальный - риск, связанный с противоправными действиями, например такими, как подделка ценных бумаг, выпущенных в документарной форме, мошенничество, несанкционированный доступ к документам, направляемым клиенту, во время их доставки и т.д.

4.5 операционный (технический, технологический, кадровый) – в особую группу в операционных рисках можно выделить информационные риски, которые в последнее время приобретают особую остроту и включают в себя составляющие технического, технологического и кадрового рисков - риск прямых или косвенных потерь по причине неисправностей информационных, электрических и иных систем, или из-за ошибок, связанных с несовершенством инфраструктуры рынка, в том числе, технологий проведения операций, процедур управления, учета и контроля, или из-за действий (бездействия) персонала.

4.6 техногенный - риск, порожденный хозяйственной деятельностью человека: аварийные ситуации, пожары и т.д.;

4.7 природный - риск, не зависящий от деятельности человека (риски стихийных бедствий: землетрясение, наводнение, ураган, тайфун, удар молнии и т.д.)20

3.2. Риски инвестиционных операций по доверительному размещению средств ГКО и ОФЗ-ПК.

При проведении инвестиционных операций на основе доверительного размещения средств клиента возникаю риски, которые трудно однозначно отнести к кредитному риску или риску поставки. Это – скорее риск недобросовестных коммерческих отношений. Так, если дилер не заинтересован в дальнейшем сотрудничестве с данным инвестором, предоставляющим в доверительное управление слишком незначительные суммы, или вообще дальнейших поступлений от клиента не ожидается, то дилер всегда может свести доход клиента от операций с ГКО к необходимому минимуму и не осуществлять никаких дополнительных выплат клиенту.

Недобросовестные дилеры могут в договоре о доверительном размещении средств клиента сделать оговорку о возможности использования денежных средств клиента в других секторах финансового рынка. Клиенту данная оговорка объясняется с позиций необходимости ухода банка- дилера с помощью подобного размещения средств от резервирования. Таким образом, у дилера в случае, если он уже достиг в результате операций со средствами клиента необходимого минимума, есть легальная возможность сбыть клиентские облигации и до наступления срока платежа вполне законно «прокручивать» деньги клиента в своих собственных интересах.

Возникает вопрос- чем обуславливаются подобные недобросовестные отношения?

1. Прибыль дилера, полученная по доверительному размещению средств в любом случае облагается налогом на прибыль и НДС, поскольку является прибылью от посреднической деятельности и в этом случае льготы по налогообложению ГКО не действуют.

2. С позиции размера получаемой прибыли банку- дилеру, как правило, всегда выгоднее размещать денежные средства в кредиты, процентные ставки по которым всегда гораздо выше, чем доходность на соответствующий срок по существующим выпускам ГКО либо ОФЗ- ПК. Это объясняется неэффективностью кредитования по ставке, соизмеримой с доходностью ГКО. Если банк отдает деньги в кредит на определенный срок, он должен устанавливать процент по ссуде с учетом: гарантированно полученного дохода от вложений в государственные облигации; финансового эффекта от увеличения своей неналооблагаемой базы; дополнительных возможностей по ликвидации своих активов; он всегда может реализовать ГКО или ОФЗ- ПК в ходе биржевых торгов и на следующий день получить денежные средства в свое распоряжение. Активы банков, размещенные в ГКО и ОФЗ –ПК, относятся к числу наиболее ликвидных и практически по степени ликвидности находятся в одной группе с денежными средствами на корсчете и в кассе банка.

Поэтому объективно ставки банковского кредита должны быть выше ставки ГКО. Следовательно, банкам- дилерам после достижения необходимого размера дохода по средствам, переданным на основе доверительного размещения клиентами, всегда выгоден «прокрутить» денежные средства своего клиента- инвестора на кредитном рынке21.

Во- первых, потому, что для дилера данный доход в любом случае облагается налогом, а эффективность размещения денежных средств в данном секторе финансового рынка по объему получаемой прибыли, как правило, выше;

Во- вторых, потому, что в этом случае у банка- дилера нет необходимости делить в каких- то пропорциях заработанных доход со своим клиентом.

Если отсутствует возможность «увести» средства клиента с рынка ГКО и ОФЗ- ПК, недобросовестные дилеры поступают следующим образом.

Для того, чтобы не выплачивать клиенту избыточный, сверх предусмотренного в договоре, доход, он совершает в начале торгов операцию по продаже себе или другому дилеру, с которым он имеет договоренность, облигации, находящиеся на счете Депо клиента. Это приносит дилеру всю ту сумму дохода, которой он по условиям договора должен был бы делиться со своим клиентом.22

3.3. Риски инвестиционных операций по облигациям внутреннего государственного валютного займа.

Поскольку держатели ВГВЗ не имеют права досрочного погашения облигаций, являющихся государственными обязательствами, то вложения в ОВГВЗ имеют высокий уровень процентного, кредитного и политических рисков. Кроме того, ОВГВЗ являются валютными ценностями и могут обращаться на территории РФ с учетом требований валютного законодательства РФ без специальных разрешений Банка России. Поэтому вложения в облигации ВГВЗ сопровождает валютный риск. Так как условия размещения этого займа малопривлекательны, его рыночность предопределяется движением курса доллара. Поэтому рынок валютных облигаций с введением валютного коридора потерял былую привлекательность: вложения в долларовые активы стали малоэффективными. Клиентский спрос, подпитывающий рынок ОВГВЗ и оживляющий его, перешел на рублевые финансовые инструменты, эмитируемые Российским Правительством. Российские инвесторы предпочитают играть с ГКО, ОФЗ- ПК, а западные- вкладывать ресурсы во внешние долги России, которые несмотря ни на что кажутся им менее рисковыми, чем отечественный рынок облигаций ВГВЗ.

Известно, что доход от инвестиций должен быть соизмерим с уровнем риска: с увеличением срока инвестирования увеличивается риск. Это особенно актуально в условиях нестабильной экономики, одной из характеристик которой являются резкие колебания процентной ставки на фондовом рынке.23

3.4 Риски инвестиционной деятельности на рынке корпоративных ценных бумаг.

При проведении инвестиционных операций на рынке корпоративных ценных бумаг инвестор неизбежно сталкивается с определенным риском возможных финансовых потерь. В иерархии рисков, присущих инвестициям в корпоративные ценные бумаги, по- видимому, на первый план выдвигается риск ликвидности.

Ликвидность, как известно, характеризуется возможностью продажи корпоративных ценных бумаг в течение короткого времени и без значительных убытков.

Почему же так велик риск ликвидности в данном секторе фондового рынка?

Для решения этого вопроса следует вспомнить, что :

В стадии высокой конъюнктуры наблюдается прирост денежной массы, направленной в фондовый сектор финансового рынка, что требует повышения курсов для уравновешивания цены. Внешний спрос позволяет фондовому рынку функционировать устойчиво, и курсы легко двигаются вверх;

В стадии низкой конъюнктуры, когда объем ценных бумаг, предназначенный для продажи, превышает платежеспособный спрос и наблюдается отток капитала из сектора фондового рынка, держатели ценных бумаг могут их реализовать только при значительных потерях в цене. В результате курс их понижается. Такой рынок называется «тяжелым».

Таким образом, конъюнктура рынка находится под влиянием спроса, т.е. притока капитала на фондовый рынок и ухода с него.

Трудно рассчитывать на ликвидность в случае низкой конъюнктуры рынка акций. Инвесторы же отдают предпочтение любо государственным ценным бумагам, либо другим видам использования своих средств. Конкуренция существует не только между реальными инвестированием и финансовыми вложениями, но и внутри секторов финансового рынка, например, вложение средств в валюту, на вклады в банк или фондовые ценности.

Для поддержания ликвидности рынка акций необходимо наличие на нем значительного капитала. Между тем, операции с государственными ценными бумагами как наиболее надежными, приносящими неплохой доход, необлагаемый налогом, и простыми в переоформлении собственности на ценные бумаги, отвлекают значительные средства.

Значительное влияние на снижение ликвидности оказывает неустойчивость рынка корпоративных ценных бумаг и концентрация основных сделок данного сектора фондового рынка в финансовых центрах, а так же отсутствие торговых площадок в регионах, затрудняющее участие в торгах банков с периферии и существенно увеличивающее риск ликвидности.

Для того, что бы обеспечить ликвидность рынка и постоянное его функционирование, очень важно, что бы операторы этого рынка постоянно его поддерживали и в тот момент, когда бумаги падают в цене, их покупали, а когда растут- продавали.

На неликвидность данного сектора фондового рынка указывает отсутствие постоянных котировок по широкому кругу акций, поскольку, как правило, котируются лишь так называемые «гвозди программы», значительный спред между котировками на покупку или продажу, резкие колебания цен от сделки к сделке, которые по большинству котируемых акций совершаются нечасто.

Кредитный риск.

Покупая акции для себя, оператор рынка в наибольшей степени по отношению к другим операциям испытывает воздействие кредитного риска.

Источником риска может являться как рынок, так и компания- эмитент. Поэтому решение о покупке тех или иных бумаг должно вытекать из фундаментального анализа. Такой анализ должен представлять детально6е изучение отраслей и отдельных компаний, ценные бумаги которых будут приниматься в качестве объекта инвестиций. Прежде всего отбираются те отрасли, которые могут дать наилучшие результаты за выбираемый для инвестиций отрезок времени. Поэтому для установления приоритетов инвестирования средств также большое значение имеет отраслевой или индустриальный анализ.

Цены на большинство акций меняются вместе и в соответствии с основной рыночной тенденций ( с трендом рыночной конъюнктуры). Но следует учитывать, что при падении цен наиболее сильно падает курс тех акций, которые имеют под собой слабую основу.

В связи с этим в этой отрасли выбираются предприятия- лидеры, стабильно работающие, имеющие широкие производственные возможности, бумаги которых наиболее ликвидны. Если предприятие достаточно давно работает на фондовом рынке, желательно отследить динамику изменения цен на его акции за некоторый период, продумать перспективы дальнейшего роста24.

Процентный риск.

При определении размеров и структуры инвестирования в акции большое внимание уделяется и величине банковской процентной ставки, а также таким индикаторам, как ставка ГКО. Ведь при высоком уровне банковских процентных ставок курс корпоративных ценных бумаг уменьшается, и наоборот. Таким образом, при инвестициях в корпоративные ценные бумаги у инвестора появляются определенные процентные риски.

Неустойчивость рынка, его колебания под влияние множества факторов и политический условий, среди которых нестабильно развивающаяся экономика, отсутствие адекватного развития различных форм собственности, неустойчивая финансово- кредитная система, функционирование рынка только государственных ценных бумаг и т.д., могу привести к существенным колебаниям доходности ценных бумаг отдельных классов и видов. Следовательно, курс корпоративных ценных бумаг, в свою очередь, связан с величиной рыночного процента. Он колеблется в зависимости от изменения среднерыночного уровня процентных ставок по облигациям и сертификатам, учетных процентов, процентов по векселям, дивидендов по акциям и, соответственно, спроса и предложения на эти ценные бумаги на рынке.

Технические риски.

Достаточно высоки технические риски при проведении данной операции. Они связаны, в первую очередь, с необработанностью технической и правовой сторон процесса переоформления собственности на акции, что обуславливает определенные трудности при совершении операций с корпоративными ценными бумагами.

3. Список используемой литературы.

1. «Операции с ценными бумагами», Е.В. Семенкова, «Перспектива», 2006 г.

2. « Анализ и разработка инвестиционных проектов», В.П. Савчук, « Абсолют- В», 1999 г.

3. «Мастер финансы», Е.Н. Лобанова, «Тройка диалог», 2002 г.

4. «Ценные бумаги», В.П. Астахов, «Ассамит», 2001 г.

5. http://www.rcb.ru- Журнал «РЦБ».

6. http://www.zapsibkombank.ru

7. http://www.birzhaplus.ru- «Биржа + финансы» №11 от 26.03. 07.

8. http://www.russian-invest.ru- «Российские инвестиции»,информационно-познавательный портал.

9. «Секреты инвестиционного дела», Дж. Пикфорд, «Олимп- Бизнес», 2006 г.

10. «Управление портфелем инвестиций ценных бумаг», А.С. Шапкин, В.А. Шапкин, «Дашков и К», 2006 г.

11. «Инвестиции»,А.А. Иванов, А.В. Кучумов, «Элит- 2000», 2007 г.

12. «Финансовые инвестиции на рынке ценных бумаг», А.П. Иванов, «Дашков и К», 2007 г.

13. http://www.sbrf.ru- Сбербанк России, 4-й номер.

14. http://www.sng-producer.ru- Журнал «Инвестиции плюс»

2.3. Рыночная модель

Предположим, что доходность обыкновенной акции за данный период времени (например, месяц) связана с доходностью за данный период акции на рыночный индекс, такой, например, как широкоизвестный S&Р500 или Dow Jones. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, следовательно, будет падать и цена акции. Один из путей отражения данной взаимосвязи носит название рыночная модель (market model):

где Ei - доходность ценной бумаги i за данный период;

EI - доходность на рыночный индекс I за этот же период;

aiI - коэффициент смещения;

biI - коэффициент наклона;

eiI - случайная погрешность.

Предположив, что коэффициент наклона положителен, из уравнения можно заметить следующее: чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги (заметим, что среднее значение случайной погрешности равняется нулю). Рассмотрим акции А, для которых aiI = 2% и biI = 1,2. Это означает, что для акции А рыночная модель будет выглядеть следующим образом:

Таким образом, если рыночный индекс имеет доходность в 10%, то ожидаемая доходность ценной бумаги составляет 14% (2% + 1,2 * 10%). Если же доходность рыночного индекса равняется -5%, то доходность ценной бумаги A ожидается равной -4% (2%+ 1,2 * (-5%)). Член уравнения eiI, известный как случайная погрешность (random error term), просто показывает, что рыночная модель не очень точно объясняет доходность ценных бумаг. Другими словами, когда рыночный индекс возрастает на 10% или уменьшается на 5%, то доходность ценной бумаги А необязательно равняется 14% или -4% соответственно. Разность между действительным и ожидаемым значениями доходности при известной доходности рыночного индекса приписывается случайной погрешности. Таким образом, если доходность ценной бумаги составила 9% вместо 14%, то разность в 5% является случайной погрешностью (т.е. eAI = -5%; этот факт будет проиллюстрирован на рис.). Аналогично, если доходность ценной бумаги оказалась равной -2% вместо -4%, то разность в 2% будет случайной погрешностью (т.е. eAI = +2%). Случайную погрешность можно рассматривать как случайную переменную, которая имеет распределение вероятностей с нулевым математическим ожиданием и некоторым стандартным отклонением15. Прямая линия в части а) рис. ниже представляет собой график рыночной модели для ценной бумаги А. Эта линия связана с вторым уравнением, но без учета случайной погрешности. Соответственно уравнение прямой, построенной для ценной бумаги <>A, выглядит следующим образом:

EA = 2% + 1,2 EI

Здесь по вертикальной оси отложена доходность ценной бумаги (EA), а по горизонтальной оси - доходность на рыночный индекс (EI). Линия проходит через точку на вертикальной оси, соответствующую значению aAI, которое в данном случае составляет 2%. Линия имеет наклон, равный bAI, или 1,2. Часть б) рис. представляет собой график рыночной модели ценной бумаги В. Уравнение данной прямой имеет следующий вид:

EВ> = -1% + 0,8 EI

Эта линия идет из точки на вертикальной оси, связанной со значением aBI, которое в данном случае равняется -1%. Заметим, что наклон данной прямой равняется bBI, или 0,8. 16

Отметим, что наклон в рыночной модели ценной бумаги измеряет чувствительность ее доходности к доходности на рыночный индекс. Обе линии на рис. выше имеют положительный наклон, показывающий, что чем выше доходность на рыночный индекс, тем выше доходность этих ценных бумаг. Однако, прямые имеют различный наклон. Это означает, что бумаги имеют различную чувствительность к доходности на индекс рынка. Точнее, А имеет больший наклон, чем В, показывающий, что доходность А более чувствительна к доходности на рыночный индекс, чем доходность В. Предположим, что ожидаемая доходность на рыночный индекс составляет 5%. Тогда если фактическая доходность на рыночный индекс составит 10%, то она превысит на 5% ожидаемую доходность. Часть а) рис. показывает, что доходность ценной бумаги А должна превысить изначально ожидаемую доходность на 6% (14% — 8%). Аналогично часть б) показывает, что доходность ценной бумаги В должна превысить изначально ожидаемую доходность на 4% (7 %- 3%). Причина разности в 2% (6% - 4%) заключается в том, что ценная бумага А имеет больший наклон, чем ценная бумага В, т.е. А более чувствительна к доходности на рыночный индекс, чем В17. Коэффициент наклона рыночной модели часто называют «бета»-коэффициентом (beta) и вычисляют так:

где

2. Риски ценных бумаг

Под риском понимают некую вероятность отклонения событий от среднего ожидаемого результата. Каждому виду операций с ценными бумагами присущ собственный уровень риска. Риск ликвидности связан с возможностью потерь при реализации ценных бумаг. На вторичном рынке данный риск проявляется в снижении предполагаемой цены реализации акции или изменении размера комиссионных за ее реализацию. Если невозможно реализовать выпуск ценных бумаг на первичном рынке, возникает риск неразмещения, т. е. невостребованность ценных бумаг19.

1 Классификация рисков.

Риски классифицируются по различным основаниям:

1. По источникам рисков:

1.1 системный риск - риск, связанный с функционированием системы в целом, будь то банковская система. Например, риск банковской системы - включает в себя возможность неспособности банковской системы выполнять свои функции, в частности, своевременно и в полном объеме проводить платежи клиентов, депозитарная система, система торговли, система клиринга, рынок ценных бумаг как система, и прочие системы, влияющие каким-то образом на деятельность на рынке ценных бумаг.

Одной из особенностей системных рисков является то, что они не могут быть уменьшены путем диверсификации.

Таким образом, работая на рынке ценных бумаг, Вы изначально подвергаетесь системному риску, уровень которого можно считать неснижаемым (по крайней мере, путем диверсификации) при любых Ваших вложениях в ценные бумаги;

1.2 несистемный (индивидуальный) риск - риск конкретного участника рынка ценных бумаг: инвестора, брокера, доверительного управляющего, торговой площадки, депозитария, банка, эмитента, регуляторов рынка ценных бумаг, прочие.

Данный вид рисков может быть уменьшен путем диверсификации. В группе основных рисков эмитента можно выделить:

1.3 риск ценной бумаги - риск вложения средств в конкретный инструмент инвестиций;

1.4 отраслевой риск - риск вложения средств в ценные бумаги эмитента, который относится к какой-то конкретной отрасли;

1.5 риск регистратора - риск вложения средств в ценные бумаги эмитента, у которого заключен договор на обслуживание с конкретным регистратором.

2. По экономическим последствиям для Инвестора:

2.1 риск потери дохода - возможность наступления события, которое влечет за собой частичную или полную потерю ожидаемого дохода от инвестиций;

2.2 риск потери инвестируемых средств - возможность наступления события, которое влечет за собой частичную или полную потерю инвестируемых средств;

2.3 риск потерь, превышающих инвестируемую сумму - возможность наступления события, которое влечет за собой не только полную потерю ожидаемого дохода инвестируемых средств, но и потери, превышающие инвестируемую сумму. Данный риск возникает, например, в случаях, когда брокер предоставляет клиенту денежные средства или ценные бумаги с отсрочкой их возврата (так называемые, "маржинальные сделки", или иное название, "операции с использованием финансового плеча" и "продажа ценных бумаг без покрытия").

3. По связи Инвестора с источником риска:

3.1 непосредственный - источник риска напрямую связан какими-либо отношениями с Инвестором;

3.2 опосредованный - возможность наступления неблагоприятного для Инвестора события у источника, не связанного непосредственно с Инвестором, но влекущего за собой цепочку событий, которые, в конечном счете, приводят к потерям у Инвестора.

4. По факторам риска:

4.1 экономический - риск возникновения неблагоприятных событий экономического характера. Среди таких рисков необходимо выделить следующие:

• ценовой - риск потерь от неблагоприятных изменений цен;

• валютный - риск потерь от неблагоприятных изменений валютных курсов;

• процентный - риск потерь из-за негативных изменений процентных ставок;

• инфляционный - возможность потерь в связи с инфляцией;

• риск ликвидности - возможность возникновения затруднений с продажей или покупкой актива в определенный момент времени;

• кредитный - возможность невыполнения контрагентом обязательств по договору и возникновение в связи с этим потерь у Инвестора. Например, неплатежеспособность покупателя, неплатежеспособность эмитента и т.п.

4.2 правовой - риск законодательных изменений (законодательный риск) - возможность потерь от вложений в ценные бумаги в связи с появлением новых или изменением существующих законодательных актов, в том числе налоговых. Законодательный риск включает также возможность потерь от отсутствия нормативно-правовых актов, регулирующих деятельность на рынке ценных бумаг в каком-либо его секторе.

4.3 социально-политический - риск радикального изменения политического и экономического курса, особенно при смене Президента, Парламента, Правительства, риск социальной нестабильности, в том числе забастовок, риск начала военных действий.

4.4 криминальный - риск, связанный с противоправными действиями, например такими, как подделка ценных бумаг, выпущенных в документарной форме, мошенничество, несанкционированный доступ к документам, направляемым клиенту, во время их доставки и т.д.

4.5 операционный (технический, технологический, кадровый) – в особую группу в операционных рисках можно выделить информационные риски, которые в последнее время приобретают особую остроту и включают в себя составляющие технического, технологического и кадрового рисков - риск прямых или косвенных потерь по причине неисправностей информационных, электрических и иных систем, или из-за ошибок, связанных с несовершенством инфраструктуры рынка, в том числе, технологий проведения операций, процедур управления, учета и контроля, или из-за действий (бездействия) персонала.

4.6 техногенный - риск, порожденный хозяйственной деятельностью человека: аварийные ситуации, пожары и т.д.;

4.7 природный - риск, не зависящий от деятельности человека (риски стихийных бедствий: землетрясение, наводнение, ураган, тайфун, удар молнии и т.д.)20

3.2. Риски инвестиционных операций по доверительному размещению средств ГКО и ОФЗ-ПК.