Курсовая на тему Анализ внешней среды транспортной отрасли Хабаровского края

Работа добавлена на сайт bukvasha.net: 2014-07-20Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Содержание

Введение. 3

1. Общая характеристика транспортной отрасли Хабаровского края. 5

2. Анализ внешней среды.. 6

3. Анализ среды прямого воздействия. 11

3.1. Анализ продавцов и покупателей. 11

3.2. Анализ конкуренции в отрасли. 13

3.3. Анализ привлекательности рынка. 17

4. Анализ среды косвенного воздействия. 20

4.1. Анализ технологии в отрасли. 20

4.2. Анализ политических факторов. 24

4.3. Анализ экономического состояния Хабаровского края. 27

4.4. Анализ социально- культурной среды.. 28

Заключение. 32

Список литературы.. 34

Роль различных видов транспорта обусловлена не только интенсивным развитием торгово-экономических отношений между странами, увеличением объемов внешнеторговых и транзитных перевозок, техническим уровнем транспортной системы и качеством предоставленных услуг, но и состоянием мировой экономической конъюнктуры, изменением цен на основные виды экспортно-импортной продукции и повышением жизненного уровня населения. В конце XX-начале XXI в. начался новый этап развития мировых хозяйственных связей, широкомасштабный рост объема межконтинентальных перевозок. Появились новые международные союзы, общие рынки, содружества и сообщества: Европейский союз, Северо-Американское соглашение о свободной торговле трех стран - США, Канады и Мексики (НАФТА), содружество Азиатско-Тихоокеанского региона из 35 стран, ассоциация государств Юго-Восточной Азии из 17 стран, содружество из 12 стран СНГ и др. В результате объем международных перевозок по внешнеторговому показателю за последние 25 лет удвоился и достиг 50% совокупного грузооборота (ввоз, вывоз и транзит) практически в каждой стране с развитой рыночной экономикой.

Транспортный комплекс Хабаровского края в 2003-2004 годах работал стабильно, уверенно, и самое главное, удалось сохранить весь транспорт, обеспечивающий перевозку льготных пассажиров по сему краю. В сравнении с другими крупными городами, где многие муниципалитеты уже не в состоянии содержать социально важный транспорт и его количество резко сокращается, Хабаровский край выглядит на голову выше.

В то же время ряд пассажирских транспортных предприятий края сегодня стоит перед лицом серьезных проблем. Финансовое состояние отрасли по-прежнему остается сложным. Дефицит средств на эксплуатацию муниципального транспорта в 2003 году составил свыше 300 миллионов рублей. Причиной является неполное возмещение выпадающих доходов от предоставления льгот по федеральным законам. 55 процентов пассажиров пользуются правом на бесплатный проезд. К критическому состоянию пассажирского комплекса приводит значительный рост цен на энергоносители, ГСМ, запчасти.

В связи с этим анализ системы менеджмента транспортной отрасли Хабаровского края выступает как весьма актуальное направление исследования в современной экономике. Именно данным вопросам посвящена курсовая работа.

Цель курсовой работы - анализ внешней среды транспортной отрасли Хабаровского края, изучение транспортной системы региона. Поставленная цель конкретизируется рядом задач:

1) дать общую характеристику транспортной отрасли Хабаровского края

2) провести анализ внешней среды

3) провести анализ среды прямого воздействия (анализ потребителей, конкурентов, поставщиков, привлекательности рынка)

4) провести анализ косвенного воздействия (технологии в отрасли, политических факторов, экономического состояния региона, социально- культурной среды

Географическое положение Хабаровского края как одного из периферийных районов обусловило развитие специфического транспортного комплекса, который представлен в настоящее время исключительно автомобильным транспортом с соответствующей инфрастуктурой. Этот вид транспорта в основном используется для перевозки небольших потоков грузов на короткие расстояния. Настоящее связано со сравнительно высокой себестоимостью данного вида транспорта и его малой грузоподъемностью. Поэтому хозяйствам региона с большими расстояниями между поставщиками и потребителями всех видов продукции и материалов характерна высокая доля транспортных затрат. К достоинствам автомобильного транспорта следует отнести высокую скорость и возможность доставки грузов от "двери к двери" без дополнительных затрат и др.на перегрузку, [4, 7 и др.].

В таблице 1 отражена динамика пассажироперевозок различным видами транспорта в Хабаровском крае.

Введение. 3

1. Общая характеристика транспортной отрасли Хабаровского края. 5

2. Анализ внешней среды.. 6

3. Анализ среды прямого воздействия. 11

3.1. Анализ продавцов и покупателей. 11

3.2. Анализ конкуренции в отрасли. 13

3.3. Анализ привлекательности рынка. 17

4. Анализ среды косвенного воздействия. 20

4.1. Анализ технологии в отрасли. 20

4.2. Анализ политических факторов. 24

4.3. Анализ экономического состояния Хабаровского края. 27

4.4. Анализ социально- культурной среды.. 28

Заключение. 32

Список литературы.. 34

Введение

Транспорт является одной из экономических подсистем народного хозяйства. Он служит материальной базой производственных связей между отдельными странами и регионами мира для обмена товарами, выступает как фактор, организующий мировое экономическое пространство и обеспечивающий дальнейшую реализацию территориального разделения труда.Роль различных видов транспорта обусловлена не только интенсивным развитием торгово-экономических отношений между странами, увеличением объемов внешнеторговых и транзитных перевозок, техническим уровнем транспортной системы и качеством предоставленных услуг, но и состоянием мировой экономической конъюнктуры, изменением цен на основные виды экспортно-импортной продукции и повышением жизненного уровня населения. В конце XX-начале XXI в. начался новый этап развития мировых хозяйственных связей, широкомасштабный рост объема межконтинентальных перевозок. Появились новые международные союзы, общие рынки, содружества и сообщества: Европейский союз, Северо-Американское соглашение о свободной торговле трех стран - США, Канады и Мексики (НАФТА), содружество Азиатско-Тихоокеанского региона из 35 стран, ассоциация государств Юго-Восточной Азии из 17 стран, содружество из 12 стран СНГ и др. В результате объем международных перевозок по внешнеторговому показателю за последние 25 лет удвоился и достиг 50% совокупного грузооборота (ввоз, вывоз и транзит) практически в каждой стране с развитой рыночной экономикой.

Транспортный комплекс Хабаровского края в 2003-2004 годах работал стабильно, уверенно, и самое главное, удалось сохранить весь транспорт, обеспечивающий перевозку льготных пассажиров по сему краю. В сравнении с другими крупными городами, где многие муниципалитеты уже не в состоянии содержать социально важный транспорт и его количество резко сокращается, Хабаровский край выглядит на голову выше.

В то же время ряд пассажирских транспортных предприятий края сегодня стоит перед лицом серьезных проблем. Финансовое состояние отрасли по-прежнему остается сложным. Дефицит средств на эксплуатацию муниципального транспорта в 2003 году составил свыше 300 миллионов рублей. Причиной является неполное возмещение выпадающих доходов от предоставления льгот по федеральным законам. 55 процентов пассажиров пользуются правом на бесплатный проезд. К критическому состоянию пассажирского комплекса приводит значительный рост цен на энергоносители, ГСМ, запчасти.

В связи с этим анализ системы менеджмента транспортной отрасли Хабаровского края выступает как весьма актуальное направление исследования в современной экономике. Именно данным вопросам посвящена курсовая работа.

Цель курсовой работы - анализ внешней среды транспортной отрасли Хабаровского края, изучение транспортной системы региона. Поставленная цель конкретизируется рядом задач:

1) дать общую характеристику транспортной отрасли Хабаровского края

2) провести анализ внешней среды

3) провести анализ среды прямого воздействия (анализ потребителей, конкурентов, поставщиков, привлекательности рынка)

4) провести анализ косвенного воздействия (технологии в отрасли, политических факторов, экономического состояния региона, социально- культурной среды

1. Общая характеристика транспортной отрасли Хабаровского края

В зависимости от вида, транспорт различают: железнодорожный, автомобильный, авиационный, трубопроводный, морской и водный. Взаимодействуя между собой, они образуют транспортную систему Хабаровского края. По занимаемому транспортно - географическому положению каждый из регионов России может быть отнесен к определенной группе пограничных, столичных, центральных, внутренних, периферийных, тупиковых, "пустых" регионов.Географическое положение Хабаровского края как одного из периферийных районов обусловило развитие специфического транспортного комплекса, который представлен в настоящее время исключительно автомобильным транспортом с соответствующей инфрастуктурой. Этот вид транспорта в основном используется для перевозки небольших потоков грузов на короткие расстояния. Настоящее связано со сравнительно высокой себестоимостью данного вида транспорта и его малой грузоподъемностью. Поэтому хозяйствам региона с большими расстояниями между поставщиками и потребителями всех видов продукции и материалов характерна высокая доля транспортных затрат. К достоинствам автомобильного транспорта следует отнести высокую скорость и возможность доставки грузов от "двери к двери" без дополнительных затрат и др.на перегрузку, [4, 7 и др.].

В таблице 1 отражена динамика пассажироперевозок различным видами транспорта в Хабаровском крае.

Таблица 1

Пассажирооборот по видам транспорта в междугородном и международном сообщении в 1999-2003 годах в Хабаровском крае

Пассажирооборот по видам транспорта в междугородном и международном сообщении в 1999-2003 годах в Хабаровском крае

| № | Виды транспорта | ПАССАЖИРООБОРОТ (млрд.пасс.км) | Удельный вес по видам транспорта (%) | ||||||||

| п/п | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | 1999 г. | 2000 г. | 2001 г. | 2002 г. | 2003 г. | |

| 1 | ЖЕЛЕЗНОДОРОЖНЫЙ | ||||||||||

| (дальнее сообщение) | 180,20 | 140,40 | 114,30 | 102,70 | 93,60 | 61,2 | 58,5 | 54,4 | 55,4 | 54,7 | |

| 2 | ВОЗДУШНЫЙ | 83,20 | 72,30 | 72,70 | 64,50 | 61,50 | 28,2 | 30,1 | 34,2 | 34,8 | 35,9 |

| 3 | АВТОБУСНЫЙ | 29,70 | 26,40 | 23,00 | 17,50 | 15,40 | 10,1 | 11,0 | 11,0 | 9,4 | 9,0 |

| 4 | МОРСКОЙ | 0,20 | 0,20 | 0,17 | 0,04 | 0,02 | 0,1 | 0,1 | - | - | - |

| 5 | РЕЧНОЙ | 1,20 | 0,80 | 0,80 | 0,70 | 0,60 | 0,4 | 0,3 | 0,4 | 0,4 | 0,4 |

| ИТОГО | 294,50 | 240,10 | 210,97 | 185,44 | 171,12 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 | |

В значительном объеме на территории края функционирует воздушный транспорт. Этот вид транспорта, как и автомобильный, является одним из самых дешевых для перевозки пассажиров. Он используется в народном хозяйстве для транспортировки срочных грузов, выполнения работ при строительстве трубопроводов, мостов, линий электропередач, участвует при проведении работ для сельского хозяйства, геологоразведки, рыбного промысла. Уровень развития воздушного транспорта является показателем степени научно - технического потенциала страны, региона. В связи с этим следует отметить, что роль воздушного транспорта на территории Хабаровского края неуклонно растет. В связи с этим за период реформирования экономики Хабаровского края темпы развития воздушного транспорта зримо возросли, это привело к тому, что авиатранспорт стал рентабельным и не прекратил свое существование.

Еще одним важным показателем развития транспорта в крае является обеспеченность территории автодорогами с твердым покрытием. Общая протяженность дорожной сети в Хабаровском крае составляет 3639 километров. Плотность автомобильных дорог с твердым покрытием составляет 33,5 километров путей на 1 тысячу километров квадратных площади. Для сравнения: этот показатель в Пермской области составляет 58, а в Курской, Новгородской областях - 176 километров дорог на 1 тысячу километров квадратных площади территории, что больше, чем среднероссийский показатель в пять раз. Удельный вес дорог с твердым покрытием (гравийным, щебеночным, шлаковым, булыжниковым) составляет 84,5% (протяженностью 2,9 тысячи километров), в том числе с усовершенствованным асфальтобетонным покрытием 35,8% (протяженностью 1,2 тысячи километров). Для сравнения: в целом по России этот показатель составляет 33%.

Только 94 из 243 населенных пунктов Хабаровского края сегодня имеют пассажирское сообщение транспортом общего пользования, что составляет 39%. В целом по России этот показатель находиться на уровне 60%.

В целом единая автодорожная сеть края окончательно не сформировалась и слабовато связана с транспортной системой России. Уровень отсталости транспортной инфраструктуры Хабаровского края выше уровня европейской части страны. Особенно плохо развиты дороги в южных районах края. Причин этого несколько: край удален от железной дороги, путевое строительство затруднено ввиду практически полного отсутствия низких перевальных точек. Кроме того, параметры дорог (малые радиусы закругления, деревья на обочинах, прохождение транзитных путей через населенные пункты) не отвечают предъявляемым современным требованиям. Эти обстоятельства во многом препятствуют реализации богатого потенциала, который заложен в выгодном положении Хабаровского края, сдерживают развитие промышленности в крае в целом[5, с. 31].

Таким образом, для современного транспорта Хабаровского края наиболее характерны следующие тенденции. Сокращается объем перевозок грузов автомобильным транспортом, транспортировки грузов и пассажиров воздушным транспортом сведены к минимуму, что фактически привело к тому, что регион превратился их периферийного в "тупиковый" район с точки зрения транспортно - географического положения. При этом отмечается крайне незначительный рост тарифов на транспортные услуги. Год от года растет число неплатежеспособных предприятий. Кроме того, сам Хабаровский край является мало привлекательным для внешних инвесторов, так как относится к депрессивным регионам со слабо развитой промышленностью и инфраструктурой, не продуманной законодательной базой.

Одновременно с негативными моментами существуют и положительные процессы. Увеличивается годность основных фондов транспорта, которая по сравнению с остальными отраслями экономики очень высока. Существуют предпосылки для роста пассажироперевозок, особенно в пригородном и межрайонном сообщениях, в связи с увеличением протяженности автомобильных дорог с твердым покрытием. Не смотря на то, что в настоящее время отрасль не является рентабельной, она имеет ряд неоспоримых конкурентных преимуществ: доминирующее положение автомобильного транспорта (в силу географических особенностей), отсутствие необходимости в складских помещениях для готовой продукции (поскольку перевозки являются услугами), быстрый оборот денежных средств. Кроме того, приграничное положение Хабровского кая таит в себе мощный потенциал для развития внешнеэкономических торговых связей, может способствовать выходу региона из состояния практически полной изолированности.

Поэтому для привлечения инвестиций в предприятия транспорта Хабаровского края требуется в самые краткие сроки совместными усилиями с местной администрацией разработать программу реформирования отрасли. Для выбора наиболее выгодного объекта капиталовложений в транспорт необходимо оценить инвестиционную привлекательность конкретного предприятия. Эффективность использования того или иного вида транспорта необходимо рассматривать в каждом конкретном случае с учетом многих факторов, таких как вид груза, его массовость, расстояние перевозок, сроки доставки, транспортабельность, технико-эксплуатационные условия необходимого участка пути и так далее.

Структура транспортной системы Хабаровского края условно представлена ниже на рисунке 1[8, с. 125].

Еще одним важным показателем развития транспорта в крае является обеспеченность территории автодорогами с твердым покрытием. Общая протяженность дорожной сети в Хабаровском крае составляет 3639 километров. Плотность автомобильных дорог с твердым покрытием составляет 33,5 километров путей на 1 тысячу километров квадратных площади. Для сравнения: этот показатель в Пермской области составляет 58, а в Курской, Новгородской областях - 176 километров дорог на 1 тысячу километров квадратных площади территории, что больше, чем среднероссийский показатель в пять раз. Удельный вес дорог с твердым покрытием (гравийным, щебеночным, шлаковым, булыжниковым) составляет 84,5% (протяженностью 2,9 тысячи километров), в том числе с усовершенствованным асфальтобетонным покрытием 35,8% (протяженностью 1,2 тысячи километров). Для сравнения: в целом по России этот показатель составляет 33%.

Только 94 из 243 населенных пунктов Хабаровского края сегодня имеют пассажирское сообщение транспортом общего пользования, что составляет 39%. В целом по России этот показатель находиться на уровне 60%.

В целом единая автодорожная сеть края окончательно не сформировалась и слабовато связана с транспортной системой России. Уровень отсталости транспортной инфраструктуры Хабаровского края выше уровня европейской части страны. Особенно плохо развиты дороги в южных районах края. Причин этого несколько: край удален от железной дороги, путевое строительство затруднено ввиду практически полного отсутствия низких перевальных точек. Кроме того, параметры дорог (малые радиусы закругления, деревья на обочинах, прохождение транзитных путей через населенные пункты) не отвечают предъявляемым современным требованиям. Эти обстоятельства во многом препятствуют реализации богатого потенциала, который заложен в выгодном положении Хабаровского края, сдерживают развитие промышленности в крае в целом[5, с. 31].

Таким образом, для современного транспорта Хабаровского края наиболее характерны следующие тенденции. Сокращается объем перевозок грузов автомобильным транспортом, транспортировки грузов и пассажиров воздушным транспортом сведены к минимуму, что фактически привело к тому, что регион превратился их периферийного в "тупиковый" район с точки зрения транспортно - географического положения. При этом отмечается крайне незначительный рост тарифов на транспортные услуги. Год от года растет число неплатежеспособных предприятий. Кроме того, сам Хабаровский край является мало привлекательным для внешних инвесторов, так как относится к депрессивным регионам со слабо развитой промышленностью и инфраструктурой, не продуманной законодательной базой.

Одновременно с негативными моментами существуют и положительные процессы. Увеличивается годность основных фондов транспорта, которая по сравнению с остальными отраслями экономики очень высока. Существуют предпосылки для роста пассажироперевозок, особенно в пригородном и межрайонном сообщениях, в связи с увеличением протяженности автомобильных дорог с твердым покрытием. Не смотря на то, что в настоящее время отрасль не является рентабельной, она имеет ряд неоспоримых конкурентных преимуществ: доминирующее положение автомобильного транспорта (в силу географических особенностей), отсутствие необходимости в складских помещениях для готовой продукции (поскольку перевозки являются услугами), быстрый оборот денежных средств. Кроме того, приграничное положение Хабровского кая таит в себе мощный потенциал для развития внешнеэкономических торговых связей, может способствовать выходу региона из состояния практически полной изолированности.

Поэтому для привлечения инвестиций в предприятия транспорта Хабаровского края требуется в самые краткие сроки совместными усилиями с местной администрацией разработать программу реформирования отрасли. Для выбора наиболее выгодного объекта капиталовложений в транспорт необходимо оценить инвестиционную привлекательность конкретного предприятия. Эффективность использования того или иного вида транспорта необходимо рассматривать в каждом конкретном случае с учетом многих факторов, таких как вид груза, его массовость, расстояние перевозок, сроки доставки, транспортабельность, технико-эксплуатационные условия необходимого участка пути и так далее.

Структура транспортной системы Хабаровского края условно представлена ниже на рисунке 1[8, с. 125].

| Территориальные программные проекты информатизации Хабаровского края |

| Программа информационного обеспечения транспортной системы Хабаровского края |

| Международные и федеральные программы |

| Территориальные логистические центры |

| Управление программой |

| Админист-ративный совет |

| Экспертный совет |

| Региональный центр транспортной логистики |

| TEDI BOPCom |

| UNCTAD Запада России |

| TACIS |

| Терми-нал |

| … |

| Программы информационного обеспечения по видам транспорта |

| Программы информационного обеспечения в транспортном узле и международных перевозок грузов (импорт, Экспорт) |

| Таможенные процедуры |

ТАМОЖНИ |

| Балтийская |

| Санкт-Петербургская |

| Пулковская |

| С З Т У |

| Информационно-компьютерная поддержка телекоммуникации |

| |||

| |||

|

|

|

|

| Базовые информационно-аналитические центры для обработки транспортно-логистических и информационных технологий |

| СПБРО ГНИВЦ ГТК РФ |

| ИВЦ железной дороги |

| ИВЦ морского порта |

| ИВЦ аэропорта Пулково-2 |

| ИВЦ, ЛЦ транспортно-экспедиторских фирм |

| Региональный ИАЦ внешней торговли |

| Автомобильный |

| Железнодорожный |

| Внутренний водный |

| Воздушный |

| Комбинированные |

| Мульти (интер)/ модальные |

ТЕРМИНАЛЫ |

| Универсальные |

| Специализированные |

| Таможенные |

| СВХ |

| Центр внешней торговли |

| Эксплуатационные предприятия различных видов транспорта, транспортно-экспедиторские (стивидорные) фирмы, агенты, брокеры, банки, страховые компании |

| |||

| |||

Рис. 1. Структура транспортной системы Хабаровского края в 2004 году

2. Анализ внешней среды

В качестве объекта исследования данной работе будем использовать отрасль авиаперевозок в Хабаровском крае.Сейчас в России всего насчитывается около 350 авиапредприятий, различных форм собственности, появившихся на базе некогда единого "Аэрофлота". В настоящее время большую часть перевозок на территории России выполняют так называемые региональные авиакомпании. Большая часть региональных авиакомпаний появилась на месте бывших территориальных управлений гражданской авиации. Многим из них до сих пор принадлежат аэропорты, как во времена существования объединенных авиаотрядов. Получив самостоятельность , многие авиакомпании оказались не готовы принять бремя всей полноты ответственности, ведь во времена единого Аэрофлота даже расписание движения самолетов составляли централизовано. И компании были вынуждены решать все проблемы самостоятельно. Одним из примеров региональных авиалиний является воздушный транспорт Хабаровского края.

В данном разделе проводим анализ внешней среды отрасли авиаперевозок в Хабаровском крае.

Как известно, воздушный транспорт Хабаровского края в настоящее время находится в очень тяжелом положении, которое год от года еще более ухудшается в силу низкого платежеспособного спроса на услуги по перевозке пассажиров и грузов и авиационные работы. В результате структура существующего парка воздушных судов авиакомпаний Хабаровского края не соответствует потребностям рынка транспортных услуг, не позволяя предприятиям наиболее эффективно действовать на выбранных целевых рынках. Эта проблема имеет корни макроэкономического характера и находится вне сферы влияния менеджмента среднестатистической авиакомпании[7, 10 и др.].

В современных условиях для эффективного управления предприятием необходимо воздействовать как на внутренние, так и на внешние по отношению к предприятию факторы. Это обусловлено тем, что любое предприятие является открытой производственной системой, действующей на рынке, на котором формируется спрос на продукцию или услуги со стороны потребителей. Кроме того, внешняя среда характеризуется определённым набором конъюнктурообразующих факторов, которые также оказывают своё влияние на деятельность предприятия. В свою очередь успех предприятия определяется тем, насколько оно обладает устойчивостью и способно ли удачно вписываться во внешнюю среду и приспосабливаться к ней.

Если внешняя среда стабильна, то нет особой нужды заниматься стратегическим менеджментом, и в этом случае следует пользоваться общим менеджментом по классической схеме: планирование, организация, мотивация, контроль. Однако российские предприятия, в том числе и авиапредприятия Хабаровского края работают в быстро изменяющемся и трудно предсказуемом окружении. Здесь роль стратегического менеджмента чрезвычайно важна, она увеличивается тем больше, чем больше неопределенность, в которой приходится действовать предприятию.

Возрастание коммерческих рисков вынуждает менеджеров обращаться к анализу внешней среды, как средству сохранения конкурентоспособности предприятия в длительной перспективе.

Необходимо учитывать тот факт, что анализ внешней среды авиакомпании – замкнутый корректируемый процесс. Предприятие, двигаясь в условиях неопределённости, ежедневно испытывает действие ряда факторов, играющих положительную или отрицательную роль в процессе реализации стратегии. Большую часть из них по той или иной причине невозможно учесть или оценить с определённой степенью достоверности на начальном этапе реализации стратегической программы. Под воздействием данных факторов происходит отклонение от намеченной траектории движения. От того, насколько своевременно и правильно руководство предприятия ответит на воздействие факторов из зоны неопределённости, зависит стабильность движения к намеченной цели, а в конечном итоге и её достижение. Важно также то, что процесс анализа внешней среды должен быть упреждающим, а не сиюминутным, раскачивающим предприятие в бурном море рыночных отношений.

Исходя из этого, концептуально модель анализа внешней среды авиакомпанией можно представить на рис. 2.

|

| Рынок |

спрос

спрос

| |||||||

|

| ||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2. Модель анализа внешней среды организации

Следует отметить, что стратегический подход к управлению авиапредприятием основан на системном подходе и ставит своей задачей увязку стратегического потенциала предприятия с его возможностями во внешней среде.

Следует заметить, что анализ внешней среды рынка авиационных перевозок, как правило, ведут отдельные авиакомпании, имея узкую практическую увязку с интересами конкретной авиакомпании. При этом специалисты авиакомпаний в большинстве случаев часто эмпирически подходят к анализу и прогнозу конъюнктуры, подменяя качественные явления в исследовании внешних закономерностей конъюнктуры выявлением внешних количественных соотношений для практического использования. Тем не менее, в процессе анализа и прогнозирования внешней среды рынка авиакомпании учитывают все основные факты, влияющие на формирование спроса на воздушные перевозки. Особое внимание при этом уделяется изучению и прогнозированию внешней среды мирового рынка воздушных перевозок, так как риск, связанный с падением спроса на воздушные перевозки в мире, весьма велик, он сопряжен с крупными финансовыми затратами и в отдельных случаях может даже привести и уже нередко приводит к финансовому краху отдельных авиакомпаний.

Выявление рынка при анализе внешней среды заключается в определении спроса и предложения, т.е. ответа на два главных вопроса: 1) где имеется спрос на перевозки, каков этот спрос в данный момент и каков прогнозируемый потенциальный спрос; 2) какова степень удовлетворения спроса на перевозки регулярными и нерегулярными авиакомпаниями, а также другими видами транспорта[9, с. 15].

Освоение рынка при анализе внешней среды состоит в разработке и осуществлении мероприятий по формированию спроса на перевозки данной авиакомпанией и его удовлетворению на конкретном рынке. Сложность решения задачи по освоению рынка при анализе внешней среды заключается в том, что в настоящее время практически все региональные рынки поделены между ведущими авиакомпаниями, главенствующими на том или ином рынке, и авиакомпания, вступающая на рынок, должна реально представлять, на какую долю перевозок на данном рынке она может претендовать в данный момент, и каковы шансы на ее успех в конкурентной борьбе с другими авиакомпаниями и другими видами транспорта в перспективе.

Изучение рынка международных воздушных перевозок и прогнозирование его конъюнктуры при анализе внешней среды позволяет установить, между какими парами пунктов целесообразно начать воздушные перевозки и какие располагаемые провозные мощности (емкость и частота движения) будут оптимальными на данном этапе и в перспективе. Ответ на эти вопросы может дать системный анализ и прогнозирование конъюнктуры рынка международных воздушных перевозок.

Анализ внешней среды проводится как по отдельным местным рынкам, так и по региональным рынкам, с тем чтобы выявить состояние конъюктуры во всех интерисующих авиакомпанию географических районах, а также в мировом масштабе в целом. Оценка состояния конъюнктуры рынка воздушных перевозок производится в виде анализа состояния рынка на определенное время, а также в виде краткосрочных и долгосрочных прогнозов с учетом перевозок всеми видами транспорта.

При анализе внешней среды немаловажным выступае опредление экономических барьеров отрасли. Экономические барьеры транспортной отрасли: высокая капиталоемкость отрасли, низкая платежеспособность потребителей пассажирских авиауслуг.

При этом доминирующим элементом в структуре расходов авиакомпании и, следовательно, в структуре тарифа (в среднем до 40% при мировом уровне – 9-12%) является стоимость авиатоплива.

Лицензирование и сертификация являются главными инструментами государственного регулирования деятельности авиакомпаний и реализации курса на сокращение численности действующих авиаперевозчиков на основе их слияния (присоединения), создания альянсов, концентрации объемов перевозок. В этих условиях роль федеральных органов исполнительной власти и органов власти субъектов Российской Федерации приобретает особое значение: усиливается возможность административного воздействия на хозяйствующие субъекты.

В настоящее время условия лицензирования и сертификации авиационной деятельности в значительной мере ужесточены. Сама процедура лицензирования авиаперевозочной деятельности, предусматривающая выдачу лицензии не на вид деятельности, как это установлено законодательством, а на маршрут, является барьером входа на данный рынок. Так, авиакомпания “Пулково” имеет 82 лицензии на осуществление регулярных внутренних перевозок, Челябинское авиапредприятие – более 20. Квотирование объемов авиаперевозок, осуществляемое Минтрансом России путем лицензирования маршрутов, квалифицированное МАП России как нарушение антимонопольного законодательства, ущемляет интересы хозяйствующих субъектов, ограничивает конкуренцию на рынке авиаперевозок и в ряде случаев приводит к разделу рынка.

3. Анализ среды прямого воздействия

3.1. Анализ продавцов и покупателей

На рынке авиаперевозок имеется около 300 авиапредприятий, из которых около 180 осуществляют собственно перевозочную деятельность, а остальные выполняют авиационные работы для нужд различных отраслей народного хозяйства. С 1991 г. наблюдается снижение объемов перевозок, которое носит устойчивый характер и происходит в основном за счет сокращения объема пассажирских авиаперевозок на внутренних авиалиниях. Основная причина этого – падение спроса на услуги авиаперевозчиков в результате роста авиатарифов, связанного преимущественно с ростом цен на потребляемые предприятиями гражданской авиации материально-техническими ресурсы, прежде всего авиатопливо. На международных авиалиниях в настоящее время объемы пассажирских перевозок при определенном их снижении в 1999 г. имеют тенденцию к незначительному, но стабильному росту. За 1998-2000г.г. отмечаются положительные тенденции в развитии грузовых авиаперевозок[3, 11 и др.].Новым явлением для российской гражданской авиации является формирование альянсов отечественных авиаперевозчиков, а также попытки участия российских авиакомпаний в международных альянсах. Следуя мировой практике формирования альянсов, реализующихся через договоры о взаимном (многостороннем) сотрудничестве, осуществлении рейсов под совместными кодами, разработку и участие в программах по стимулированию часто летающих пассажиров, использованию парка воздушных судов и др., российские авиаперевозчики разрабатывают свои проекты создания альянсов. Так, разрабатывается проект альянса с участием авиакомпаний “Челябинское авиапредприятие”, “Красноярские авиалинии”, “Внуковские авиалинии”. Компания “Аэрофлот – Российские международные авиалинии” работает над проектом своего участия в международном альянсе с авиакомпаниями Delta Airlines и Air France.

Цель подобных альянсов заключается в освоении новых рынков, минимизации издержек, а также стремлении перевозчиков обеспечить свою конкурентоспособность на рынке. Вместе с тем деятельность любого альянса, объединения хозяйствующих субъектов на рынке не лишена проблем. К ним относятся: обеспечение равного доступа авиаперевозчиков, не входящих в альянс, к сети маршрутов, недопущение согласования тарифной политики, раздела рынка перевозок. Таким образом, деятельность альянсов должна находиться под контролем антимонопольных органов. И хотя в России ни один альянс официально не создан, в условиях глобализации экономики данная тенденция является весьма перспективной.

В последние годы на рынке авиаперевозок наблюдаются процессы концентрации, сокращается количество авиакомпаний (с 400 в 1994-1995г.г. до 300 в 2000 г.). Государственными мерами, направленными на реструктуризацию и реформирование гражданской авиации (постановление Правительства Российской Федерации от 24.06.98 № 642), также предусмотрено снижение числа авиакомпаний, в том числе за счет их объединения. Предполагается, что достигаемая таким образом рационализация структуры системы авиаперевозок позволит снизить высокий уровень эксплуатационных расходов в отрасли и уровень социальных издержек, повысить эффективность гражданской авиации. Однако указанные процессы идут медленно. Очередной этап демонополизации отрасли связан с завершением процесса разделения авиапредприятий и выделения аэропортов как самостоятельных предприятий. Активно начавшийся в первой половине 90-х годов процесс разделения в последние годы заметно сбавил темпы. В последние годы прошло разделение ОАО “Быково-Авиа” (1999 г.), ОАО “Братское авиапредприятие” (2000 г.), причем оба разделения совершались в определенной мере вынуждено – в ходе процедуры банкротства.

К причинам, тормозящим процесс выделения аэропортов, следует отнести перекрестное субсидирование, дающее возможность покрытия издержек летно-технического подразделения за счет рентабельной аэропортовой деятельности, отсутствие четко установленных Государственной программой сроков разделения авиапредприятий и др.

Проведенное территориальными управлениями МАП России, а также Бюро экономического анализа интервьюирование руководителей авиакомпаний и аэропортов также показало, что хозяйствующие субъекты не спешат с разделением. Так, на авиапредприятии “Татнефтеавиасервис” считают, что для подобного разделения отсутствуют условия: слишком малы объемы выполняемых работ. В этих условиях разделение может привести лишь к увеличению стоимости авиауслуг для населения. По мнению компании “Красноярские авиалинии”, выделение аэропортов неэффективно, и его результатом может быть ликвидация краевой авиации и обострение социальных проблем. Крупнейшее авиапредприятие “Пулково”, разрабатывая план разделения, не устанавливает сроков разделения.

На рынках услуг по грузоперевозкам так же, как и на рынках услуг по пассажирским авиаперевозкам, наблюдается достаточно высокая концентрация. Так, при общем числе авиаперевозчиков, работающих на рынке грузовых перевозок, составляющих 71 компанию, около 80% грузооборота обеспечивают 20 авиакомпаний, при этом на долю 4 из них (“Аэрофлот – РМА”, “Ист Лайн Эйр”, “Атлант-Союз” и “Волга-Днепр”) приходится свыше 50% грузооборота.

Статистика по аэропортам показывает, что основные пассажиро- и грузопотоки сосредоточены в 63 аэропортах федерального значения. На их долю приходится 80% пассажирских и более 70% грузовых внутренних авиаперевозок.

3.2. Анализ конкуренции в отрасли

Изучение потенциальных возможностей компаний-конкурентов на данных рынках проводится с целью выявления условий конкуренции, определяемых стихийным характером взаимодействия между авиакомпаниями, а также другими видами транспорта, действующими на данном рынке. Изучение деятельности и перспективная оценка возможностей компаний-конкурентов на данном рынке проводится различными способами, такими как анализ коммерческой статистики перевозок различными транспортными компаниями и фирмами, выявление финансовых и технических возможностей компаний, их кредитоспособности, анализ расширения транспортного производства в исследуемом регионе и т. д. Эти данные могут быть получены различными способами, в том числе официальным путем из различных опубликованных источников или куплены у специальных фирм, которые за определенную плату могут предоставить данные по любой компании. Полученные такими способами данные заносят в специальные досье, которые ведутся на каждую транспортную компанию - конкурента на данном рынке[11, 12 и др.].Рост числа авиакомпаний не означает развития эффективной конкуренции между ними, так как действуют они на разных рынках (маршрутах), и уровень концентрации авиаперевозчиков на воздушных линиях различен.

Наименьшая концентрация рынка авиаперевозок имеется на линиях, соединяющих Москву с административными центрами субъектов Российской Федерации и промышленно развитых регионов – таких, как г.г. Санкт-Петербург, Самара, Екатеринбург, Новосибирск, Хабаровск и другие. На таких маршрутах работают не менее двух авиаперевозчиков. Однако в объеме эксплуатируемых воздушных линий указанные направления составляют не более трети.

Одна из главных причин отсутствия конкуренции на других направлениях (маршрутах) – убыточность авиаперевозок ввиду неплатежеспособности населения, основного покупателя данного вида услуг. Таким образом, рынок авиаперевозок является высококонцентрированным.

Отсутствие маршрутной конкуренции обеспечивает авиакомпаниям возможность удерживать высокие цены и, наоборот, в условиях конкуренции (как правило, с зарубежными авиакомпаниями, на международных авиарейсах) компании вынуждены снижать тарифы, вводить системы льгот и скидок.

В соответствии с полученными данными о потенциальных возможностях, состоянии конъюнктуры рынка и ее прогнозах, а также данными о компаниях-конкурентах авиакомпания может сделать выводы о емкости рынка и степени его освоения. Далее фирма производит планирование объемов собственных перевозок. На основе анализа величины неудовлетворенного спроса по объему и видам перевозок, а также собственных технических и финансовых возможностей авиакомпания разрабатывает план мероприятий по освоению исследуемого рынка. В соответствии с прогнозируемой емкостью рынка авиакомпания планирует необходимую для удовлетворения спроса частоту рейсов и располагаемые емкости самолетов.

Нездоровая конкуренция и монополизм отдельных привилегированных авиапредприятий Хабаровского края привели к тому, что при снижении общего объема авиаперевозок в среднем 2,5 раза уровень аварийности на воздушном транспорте увеличился более чем в 5 раз.

Ради сохранения собственной рентабельности авиакомпании Хабаровского края идут на перевозку "левого" тоннажа. Для многих из них это главный источник дохода. При этом ради получения так называемого "черного нала", руководители пренебрегают безопасностью пассажиров и членов собственных экипажей.

Падение объемов перевозок в 1998 году, вызванное начавшимся кризисом, меньше всего сказалось на чартерных перевозчиках, в то время как регулярные авиакомпании лишились от 15 до 25 % своих пассажиров. Многим региональным авиакомпаниям пришлось отказаться и от эксплуатации международных авиалиний, так авиакомпания "Красэйр", планировавшая организовать рейсы в США, вынуждена была отказаться от этого проекта, ведь выход авиакомпаний на международный рынок сейчас требует значительных финансовых ресурсов. Но падение объемов работ среди региональных авиакомпаний отмечалось не везде. К примеру, объемы работ среди авиакомпаний межрегионального территориального управления Центральных районов, возросли на 30,3%, по Северо-Восточному региону на 55% и по Хабаровскому краю на 11 %. Однако в целом по стране данный показатель снизился на 10,9 %. Лидерами по снижению перевозок среди регионов в 1998 году стали Восточно-Сибирское МТУ, Саха (Якутское) МТУ и Коми МТУ.

В сложившейся ситуации трудно судить, какие перспективы дальнейшего развития авиапредприятий Хабаровского края в плане их конкурентоспособности. Среди выходов из этого положения мне представляется возможным слияние или объединение нескольких авиакомпаний в одну. В развитых западных странах существуют несколько больших авиакомпаний, конкуренция между которыми достаточно высока. В свою очередь, многие из них образовались путем слияния или поглощения. Можно привести пример американских "United airlines" и "US airways", английской "British airways" и межгосударственной "SAS". Так, существуют множество примеров, неудачных попыток авиакомпаний Хабаровского края удержаться на рынке среди конкурентов, хотя как свидетельствуют исследования, международные перевозки являются сейчас наиболее перспективными, и в особенности чартерные туристические полеты.

Ценовая политика перевозчиков Хабаровского края зависит в основном от конкурентной борьбы на эксплуатируемых линиях и от территориальных особенностей Хабаровского края. В различных условиях авиакомпании ведут себя по-разному. К примеру, авиакомпания "Хабаровские авиалинии" является монополистом на линии Хабаровск- Москва, предлагая полеты в аэропорты Шереметьево и Домодедово, тем самым, делая удобные стыковки с рейсами в восточную часть страны и международными линиями, но присутствие прямого железнодорожного сообщения не дает возможности авиакомпании пользоваться своим исключительным правом на данной линии в полной мере и вводить более высокие тарифы. С другой стороны, "Саха авиа" в отсутствии железнодорожного сообщения и являясь монополистом на линии Якутск-Санкт-Петербург, может позволить себе выполнение рейсов по данной линии с 14% рентабельностью и тарифом в 2400 рублей. Причем на примерно такой же по протяженности авиалинии в Москву авиакомпания удерживает тариф в 1700 рублей, имея при этом нулевую рентабельность. Отличие в том, что на линии Якутск-Москва существует жесточайшая конкуренция с двумя другими авиакомпаниями - "Домодедовские авиалиний" и "Даймонд Саха", и тариф на перевозку по данной авиалинии одинаков у всех авиакомпаний.

3.3. Анализ привлекательности рынка

В Хабаровском крае в последние годы в целом наблюдается рост грузовых перевозок воздушным транспортом как в абсолютном, так и относительном измерении по сравнению с ростом перевозок пассажиров. Так, объем перевозок грузов авиатранспортом в международном сообщении в 2003 г. составил 16,8 млн. т. В перспективе на 2005г. их объем должен возрасти почти на треть и составить 20,7 млн.т.Значительный рост объема перевозок грузов воздушным транспортом объясняется теми преимуществами, которые дает клиенту авиаперевозка по сравнению с другими видами транспорта. Главные преимущества – это более низкие страховые взносы, поскольку вероятность кражи, потери и повреждения меньше, чем на наземных видах транспорта; стоимость тары и упаковки также ниже. Снижение расходов на тару и упаковку объясняется тем, что перевозка в самолете, особенно по сравнению с морской, практически не причиняет грузу повреждений ввиду своей непродолжительности и отсутствия ударов и качки.

В табл. 4 приведен типовой анализ стоимости перевозки промышленного оборудования разными видами транспорта в Хабаровском крае. Данные, приведенные в таблице, показывают, что если проанализировать перевозку в целом по всем ее элементам «от двери до двери», то клиент может получить значительную экономию расходов, несмотря на более высокий тариф на авиаперевозку[9, 10 и др.].

Таблица 2

Структура стоимости перевозок промышленного оборудования по видам транспорта в Хабаровском крае, долл.

| Виды расходов | Вид транспорта | ||

| Железнодорожный | Морской | Авиационный | |

| Тариф Страхование Простой и другие расходы Агентские расходы Портовые сборы Таможенная очистка Тара и упаковка | 204 12,24 19,20 7,56 - 6,96 97,14 | 104 12,24 - 7,56 47,46 5,76 157,14 | 190,04 7,14 - 7,56 - 18,00 28,02 |

| Всего: | 347,10 | 334,16 | 251,36 |

Более того, привлекательность рынка авиаперевозок может быть обоснована при расчете экономии при передаче некоторых видов грузов на воздушный транспорт, который представлен ниже.

В качестве примера приведем расчет народнохозяйственной эффективности от передачи некоторых видов внешнеторговых грузов на воздушный транспорт Хабаровском крае.

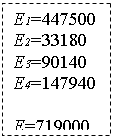

Народнохозяйственный эффект от сокращения суммарных издержек в процессе транспортировки вследствие ускорения доставки может быть определен по формуле:

где Е — эффект от ускорения доставки;

К – коэффициент эффективности капиталовложений (К = 0,15);

П – годовой объем перевозок данного товара (т);

Ц – средняя цена данного товара (руб./т);

Расчет эффекта от передачи грузов с железнодорожного на воздушный транспорт приведем на примере перевозок товаров между Хабаровском и Москвой:

Суммарный эффект Е = 719 000 руб. Общий эффект от сокращения срока доставки при передаче грузов на воздушный транспорт с учетом экономии валютных расходов в пограничных пунктах при транспортировке по железной дороге может быть определен по формуле

где

Таблица 3

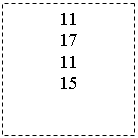

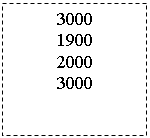

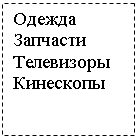

Эффект от передачи грузов с железнодорожного на воздушный транспорт Хабаровского края

| Вид товара |

| Предполагаемый го-довой объем пере-возок для передачи на воздушный транспорт т, |

| Средняя цена руб/т |

| Разница в сроках доставки ж. д. и воздушным транспортом, сут |

| Эффект, Руб. |

| Е1=447500 Е2=33180 Е3=90140 Е4=147940 Е=719000 |

| 11 17 11 15 |

| 33000 1500 10000 8000 |

| 3000 1900 2000 3000 |

| Одежда Запчасти Телевизоры Кинескопы |

где

где

4. Анализ среды косвенного воздействия

4.1. Анализ технологии в отрасли

Технологическими факторами считаются не только технические факторы, воздействующие на рынок воздушных перевозок, но и состояние общего научно-технического прогресса во всех отраслях. К ним относятся: достижения НТР, в том числе уровень ее достижений в области гражданской авиатехники, технологический уровень авиатранспортного производства, уровень технического совершенства воздушных судов, средств наземного обслуживания воздушных перевозок и управления воздушным движением, состояние инфраструктуры воздушного транспорта и др.Проведем анализ технологий в отрасли воздушного транспорта Хабаровского края. Наличие технических средств: примерно 1650 магистральных самолетов. При этом 80% магистральных перевозок осуществляются на самолетах, которые работают за пределами первоначально назначенных ресурсов. В 1996 году было списано 12% , а к 2003 году придется списать более половины магистральных самолетов. Около .20 % всех перевозок осуществляются на "современных" лайнерах отечественного производства: Ил-86, Ту-154М и Як-42, которые находятся в эксплуатации более 10 лет и морально устарели . Наш воздушный парк - это несколько тысяч самолетов местных линий , большинство из них приходится на Ан-2. Исправность самолетов не соответствует нормативам, К примеру, степень исправности парка Ил-86 составляет чуть более 50%, при норме 66%. В настоящее время 65% всех гражданских воздушных судов находится в неисправном состоянии . В результате только четверть наших самолетов находятся в эксплуатации, другие же стоят на приколе, гниют в ангарах. Общее состояние отечественной авиации можно охарактеризовать одной цифрой 85% физического износа[10, с. 23].

Так, в 2003 году произошло 725 инцидентов, связанных с отказом техники в воздухе, из которых 8 могли реально закончиться авиакатастрофами.

Из проверенных 162 воздушных судов типа Ту-154 135 нуждаются в конструктивной доработке около 42 % из них.. Учитывая, что этот самолет является основным видом передвижения для большинства пассажиров в Хабаровском крае, есть чего бояться.

Годовой налет одного магистрального самолета едва более полутора тысяч часов. Лучший самолет местных линий Л-410 простаивает из-за отсутствия запчастей. Основные типы воздушных судов, которые должны прийти на смену существующим, были определены уже давно: на дальних воздушных линиях - Ил-96 (модификации - 300 и М), на средних Ту-204, Ту-214 и Ан-218, на ближних Як-242, Ту-334-100 и Ил-114М, в классе грузовых Ан-70Т и Ту-330, пятитонный самолет МиГ-110 и Ту-130, а также грузовые варианты Ил-96Т и Ту-204С. Но пока на регулярные авиалинии вышли только четыре типа самолетов: Ту-204 ("Хабаровские авиалинии» ), Ил-96-300 , Ил-114, а также Ан-38, получивший прописку в одной из авиакомпаний в Хабаровске. Два первых типа оборудованы двигателем ПС-90, плохо зарекомендовавшим себя. Его доработки идут в настоящее время. Существуют варианты этих самолетов с западными двигателями. Так, Ту-204 оборудован двигателями "Rolls Royce" (Англия), а Ил-9бМ/Т двигателем PW2337 фирмы "Pratt Whitney" (США). Перспективы получения этих самолетов в ближайшее время туманны. В настоящее время имеются проектные предложения по десяткам самолетов для деловых поездок, общего назначения, различных классов грузоподъемности, но продвижение их на рынок упирается в вопрос финансирования. Есть варианты переоборудования существующих самолетов более экономичными двигателями западного производства. К примеру, в 2001-2003 годах различные авиакомпании и предприятия Хабаровского края купили 182 воздушных судна: 71 самолет и 111 вертолетов на общую сумму 250 миллиардов рублей. Немногим более 10% этой суммы составляют государственные вложения, остальное - средства предприятий и местные источники финансирования. Шестьдесят процентов всех самолетов, в том числе 12 самолетов Ту-154М, приобретены негосударственными предприятиями в целях эксплуатации, сдачи в аренду или перепродажи. А уже в 1996 году было заказано всего 25. Также стоит подчеркнуть тот факт, что такие самолеты, как Ил-96, Ту-214, Як-42 и Ан-38 вообще остались невостребованными (см. табл.1). Существует проект оборудования самолетов Як-40 двумя двигателями "Lacoming".

В то же время у многих авиакомпаний Хабаровского края нет денег на то, чтобы получить свои самолеты после ремонта. В конце 2003 года на авиаремонтных заводах стояли 50 самолетов и 80 вертолетов. Они были отремонтированы, но не выкуплены: общий долг авиаремонтникам тогда составил 12 миллиардов рублей.

Выбор в пользу покупки самолетов отечественного производства, цены на которые постоянно растут и уже приближаются к ценам западных самолетов, либо приобретение в лизинг самолетов западного производства остается основополагающим при формировании нового парка.

Основным требованием к новому самолету в настоящее время остается высокая топливная экономичность, поскольку она позволяет существенно снизить затраты на авиатопливо как в абсолютном, так и в относительном измерении. Следующим важнейшим требованием является надежность и безопасность, ресурс и эффективность методов и средств контроля состояния техники в эксплуатации, ведь этот комплекс характеристик определяет возможность достижения высокого уровня оборачиваемости капитальных вложений и предотвращения потенциальных потерь от авиапроисшествий и инцидентов.

Важнейшим условием является создание системы послепродажной поддержки заводом-изготовителем авиакомпаний, включая обучение экипажей и технического персонала, оснащение баз технического обслуживания необходимым оборудованием, бесперебойное снабжение запчастями и, конечно, приемлемая цена и условия оплаты.

Многие авиакомпании Хабаровского края остались без финансовых возможностей на приобретение новых авиалайнеров. Да и кто приобрел самолеты отечественного производства, не довольны результатами их эксплуатации.

Стоимости некоторых самолетов представлены в табл. 4

Таблица 4

Остаточная стоимость некоторых типов самолетов Хабаровских предприятий (в млн. долларов США)

Примерами факторов, влияющих на отрасль авиационного транспорта в Хабаровском крае являются[11, 12 и др.]:

1. Совокупный спрос - совокупные расходы на транспортные услуги края.

2. Инфляция - повышение общего уровня цен.

3. Сбережения - часть совокупного дохода, предназначенная для удовлетворения потребностей в будущем.

4. Потребление - совокупность приобретаемых потребителями транспортных услуг.

5. Государственные заказы - совокупность приобретаемых краем транспортных услуг.

6. Безработица - явление, когда часть экономически активного населения не может применить свою рабочую силу.

7. Предложение денег - совокупный объем денежной массы, находящейся в обращении.

8. Государственные трансфертные платежи - безвозмездные выплаты гражданам, например, по социальному обеспечению.

9. Государственные расходы - совокупные расходы по бюджету Хабаровского края .

10. Государственные доходы - совокупные доходы по бюджету Хабаровского края.

11. Дефицит государственного бюджета - превышение государственными расходами величины бюджетных поступлений.

12. Налоги - платежи, взимаемые с физических и юридических лиц Хабаровского края в обязательном порядке.

13. Налоги - платежи, взимаемые государством с физических и юридических лиц Хабаровского края в обязательном порядке.

14. Ставка процента - цена использования сберегаемых на будущее ресурсов.

Далее представим анализ политической ситуации в хабаровском крае.

Анализ выборов последних лет в Хабаровском крае приводит к единственному и неутешительному выводу: возможность проведения честных демократических выборов в Хабаровском крае сведена на нет.

Главная причина заключена в откровенной диктатуре одной ветви власти в Хабаровском крае – исполнительной. Не заинтересованная в появлении самостоятельных независимых профессиональных ветвей власти и выборных муниципальных руководителей, администрация края в выборных компаниях использует всю мощь и аппарат исполнительной власти для проведения выборов в пользу заранее намеченного и удобного «управляемого» кандидата. Происходит это с грубейшими нарушениями законов, которые никак не контролируются и не пресекаются избирательными комиссиями и правоохранительными органами (прокуратура, суды). Средства массовой информации края за редким исключением подконтрольны администрации и создают явно неравные условия другим кандидатам.

Сложившаяся система «выборов» в Хабаровском крае до боли напоминает выборы социалистического «застоя», когда голосовали практически за одного кандидата, а результат в 99,9% в пользу кандидата нерушимого блока коммунистов и беспартийных в недавнем нашем тоталитарном прошлом был абсолютной и непреложной нормой.

Любая авторитарная недемократическая власть мечтает о таких «выборах». И эти мечты наша краевая исполнительная власть почти реализовала на состоявшихся выборах последних лет (мэрских, губернаторских, депутатских любых уровней), преодолев немало трудностей. Сначала потребовалось сделать так, чтобы результаты выборов как можно меньше зависели от непредсказуемого и бедствующего в большинстве своём электората (ведь партийная дисциплина приказала долго жить). Для этого краевая Дума прошлого созыва приняла избирательные законы, которыми нейтрализовалась такая простая и доступная для не имеющих серьёзного опыта демократических выборов избирателей форма протеста, как неявка на выборы. Если бы на выборы мэра 24 сентября и выборы губернатора 10 декабря 2000 года пришли лишь три человека выборы всё равно бы состоялись. Но один и очень существенный «недостаток» в избирательном законе края по недомыслию менеджеров и режиссёров выборного фарса все-таки сохранился: выборы не могут состояться в отсутствии альтернативы кандидату партии власти. Эта возможность на выборах губернатора едва не реализовалась и вызвала настоящую панику у главных действующих лиц, которые тут же предложили рецепты, исключающие в дальнейшем подобные волнения.

Подперевшись необходимой правовой базой, в дальнейшем власть действует по рецептам советского прошлого. Создаются «Блоки губернатора», вслух и громко называются имена угодных кандидатов, дав понять реальным претендентам на выборные посты о тщетности их усилий победить в этих управляемых «выборах» и отпугнув потенциальных спонсоров от финансовой поддержки неугодных власти претендентов. Подручные СМИ привычно и беззастенчиво с нарушением действующих избирательных законов «раскручивают» предложенные кандидатуры. В результате формируются безголосые карманные органы представительной власти. Случается, что заседания Законодательной Думы Хабаровского края нового прогубернаторского созыва проходят на ура в течении 15-20 минут при наличии в повестке 30-40 вопросов.

В выборных делах наступило время «заморозков». Вопрос лишь в том, как долго они продлятся и не «вымерзнут» ли те хрупкие ростки гражданского общества, которые взошли и выросли в стране за эти годы и как долго обездоленная и преобладающая часть нашего общества окажется способной терпеть своё униженное и жалкое существование

Ниже рассмотрим основные тенденции экономического развития Хабаровского края.

Объем перевозок грузов тесно коррелирует с общим состоянием и развитием экономики Хабаровского края . В результате сокращения объемов производства в грузообразующих отраслях и платежеспособного спроса населения объем перевозок крупных и средних автопредприятий сократился. Можно назвать следующие причины снижения инвестиционной деятельности в отрасли Хабаровского края: возрастающая убыточность предприятий, ограничение финансовых ресурсов государства, местных бюджетов. Отрицательно на результатах работы сказывается: содержание изношенных фондов, не соответствие объемов перевозочной работы и уровня понесенных затрат. Немаловажными причинами убыточности работы транспорта являются так же: неудовлетворительная деятельность в области маркетинга и менеджмента, наличие большой дебиторской задолженности. Ситуация усугубляется тем, что из-за сокращения темпов роста инвестиций, направляемых на приобретение подвижного состава, невозможно его обновить в полной мере[7, 9 и др.]. Государственные средства направляются в основном в инвестирование федеральных программ развития транспорта. Но и эти программы катастрофически страдают от недофинансирования.

Среди социально-экономических факторов, прежде всего, нужно упомянуть уровень экономического развития отдельных стран, уровень реальных доходов населения и его дискреционную покупательную способность, уровень безработицы, налоговую политику государств, степень развития туризма, социальную структуру общества, социально-психологический климат общества и бытовые традиции населения, привлекательность воздушного транспорта для населения, уровень тарифов на авиаперевозки, предоставляемые скидки и льготы, уровень безопасности и регулярности полетов, удобство расписания, популярность и репутацию авиакомпаний, эксплуатирующих данные авиалинии и др.

К прочим конъюнктурообразующим факторам относятся такие, как военные и социальные конфликты, стихийные бедствия, а также "разовые" события: кинофестивали, олимпиады, международные спортивные состязания, различные форумы и т. п.

Ниже рассмотрим основные тенденции развития социальной сферы Хабаровского края и их влияние на транспортную отрасль.

К сожалению, положение с соблюдением прав и свобод человека в Хабаровском крае остаётся крайне неблагоприятным. Опыт правозащитной работы позволяет говорить, что на территории края попираются как гражданские и политические права граждан (20%), так и социальные и экономические(80%). Главным нарушителем прав и свобод граждан является власть различных уровней. И изменить эту ситуацию практически невозможно, поскольку общество лишено двух фундаментальных и определяющих прав – права на справедливые свободные выборы и права на свободу слова.

Прочувствованное и действующее в начале 90-х годов право – право на свободу слова могло стать со временем мощнейшим рычагом реализации других прав человека. Региональные вожди, осознав достаточно скоро в полной мере опасность этого права, употребили и употребляют всё своё влияние и возможности для его уничтожения.

Интересы, права и свободы большинства граждан меньше всего интересуют и заботят власть, в крае растёт число благоденствующих чиновников, процветают преступность и коррупция.

После тщательного анализа экономического и социального состояния регионов Дальнего Востока, в том числе и Хабаровского края, был получен неутешительный вывод, что это самое состояние угрожает национальной безопасности России.

Хабаровский край напоминает клубок трудноразрешимых проблем социального плана, которые появлялись здесь десятилетиями. В такой трудной ситуации, в которой оказался Хабаровский край, оказывались единицы территорий стран мира. Жить здесь тяжело. Доказательство тому – исход людей с территории Хабаровского края. Отсюда люди уезжают миллионами. Весь край – это почти 40% территории России, но сегодня здесь живёт всего семь миллионов человек, и население продолжает сокращаться. Здесь уже не хватает рабочих рук. По подсчётам, в Хабаровском крае 90 тысяч безработных, но 500 тысяч вакантных рабочих мест.

Хабаровский край занимает второе место по количеству хронических алкоголиков. Более 10 тысяч детей Хабаровского края официально зарегистрированы как хронические алкоголики. По данным Минздрава РФ в регионе сложилась неблагоприятная обстановка с уровнем здоровья местных жителей: он гораздо ниже среднероссийского. Так, заболеваемость корью в 8 раз выше, чем в целом по России. Высока заболеваемость краснухой, которая несёт опасность для генофонда: женщины переболевшие ею в детстве, часто рожают младенцев с различными отклонениями. Хабаровский край отстаёт от большинства регионов страны по качеству питания. По данным Госкомстата, потребление мяса на душу населения составило в 2003 году всего 15,4 килограмма, в то время как в советские времена оно доходило до 70-75 килограммов. Такие показатели говорят уже о «биологическом голоде».

За последние десять лет с территории Хабаровского края уехал каждый седьмой житель. Свыше 80% покинувших Хабаровский край граждан России – люди в возрасте до 40 лет. В 1991 году дальневосточники составляли 5,5% населения страны, в 2003 – только 4,9%.

По степени узурпации власти, по крайне неблагоприятному состоянию с соблюдением прав и свобод человека Хабаровский край в ряду российских субъектов Федерации может быть отнесён к группе национальных республик и существенно уступает по этим показателям европейским территориям России. Со временем ситуация в Хабаровском крае с соблюдением прав и свобод человека ухудшается.

В значительном объеме на территории края функционирует воздушный транспорт. Этот вид транспорта, как и автомобильный, является одним из самых дешевых для перевозки пассажиров. Он используется в народном хозяйстве для транспортировки срочных грузов, выполнения работ при строительстве трубопроводов, мостов, линий электропередач, участвует при проведении работ для сельского хозяйства, геологоразведки, рыбного промысла. Уровень развития воздушного транспорта является показателем степени научно - технического потенциала страны, региона. В связи с этим следует отметить, что роль воздушного транспорта на территории Хабаровского края неуклонно растет. В связи с этим за период реформирования экономики Хабаровского края темпы развития воздушного транспорта зримо возросли, это привело к тому, что авиатранспорт стал рентабельным и не прекратил свое существование.

Как известно, воздушный транспорт Хабаровского края в настоящее время находится в очень тяжелом положении, которое год от года еще более ухудшается в силу низкого платежеспособного спроса на услуги по перевозке пассажиров и грузов и авиационные работы. В результате структура существующего парка воздушных судов авиакомпаний Хабаровского края не соответствует потребностям рынка транспортных услуг, не позволяя предприятиям наиболее эффективно действовать на выбранных целевых рынках. Эта проблема имеет корни макроэкономического характера и находится вне сферы влияния менеджмента среднестатистической авиакомпании.

На рынке авиаперевозок имеется около 300 авиапредприятий, из которых около 180 осуществляют собственно перевозочную деятельность, а остальные выполняют авиационные работы для нужд различных отраслей народного хозяйства. С 1991 г. наблюдается снижение объемов перевозок, которое носит устойчивый характер и происходит в основном за счет сокращения объема пассажирских авиаперевозок на внутренних авиалиниях. Основная причина этого – падение спроса на услуги авиаперевозчиков в результате роста авиатарифов, связанного преимущественно с ростом цен на потребляемые предприятиями гражданской авиации материально-техническими ресурсы, прежде всего авиатопливо. На международных авиалиниях в настоящее время объемы пассажирских перевозок при определенном их снижении в 1999 г. имеют тенденцию к незначительному, но стабильному росту. За 1998-2000г.г. отмечаются положительные тенденции в развитии грузовых авиаперевозок.

Нездоровая конкуренция и монополизм отдельных привилегированных авиапредприятий Хабаровского края привели к тому, что при снижении общего объема авиаперевозок в среднем 2,5 раза уровень аварийности на воздушном транспорте увеличился более чем в 5 раз.

В Хабаровском крае в последние годы в целом наблюдается рост грузовых перевозок воздушным транспортом как в абсолютном, так и относительном измерении по сравнению с ростом перевозок пассажиров. Так, объем перевозок грузов авиатранспортом в международном сообщении в 2003 г. составил 16,8 млн. т. В перспективе на 2005г. их объем должен возрасти почти на треть и составить 20,7 млн.т.

Наличие технических средств в отрасли Хабаровского края: примерно 1650 магистральных самолетов. При этом 80% магистральных перевозок осуществляются на самолетах, которые работают за пределами первоначально назначенных ресурсов. В 1996 году было списано 12% , а к 2003 году придется списать более половины магистральных самолетов. Около .20 % всех перевозок осуществляются на "современных" лайнерах отечественного производства: Ил-86, Ту-154М и Як-42, которые находятся в эксплуатации более 10 лет и морально устарели

2) Транспорт и связь в Хабаровском крае: Стат. сборник Министерство статистики и анализа М., 2002.

3) Транспорт в России, 2002: Стат. сборник / Госкомстат России. М., 2002.

4) Котельников А., Глонти А. Мировые тенденции в развитии электрификации железных дорог на рубеже веков // Бюллетень ОСЖД. 2001. № 6. С. 9-19.

5) Кучевский Н. Г. Место и роль транспорта в народнохозяйственном комплексе страны // Экономика, анализ, прогноз, регулирование. 1999. № 4. С. 28-39.

6) Кучевский Н. Г. Транспорт России: основные этапы развития // Материалы докладов республиканской научно-практической конференции. В 2 т. М.: НИЭИ Минэкономики, 2001. Т. 1. С. 97-111.

7) Страны ОЭСР, 2000: Стат. сборник ОЭСР // Весь мир. М., 2001.

8) Страны мира, 2000: Стат. сборник ООН // Весь мир. М., 2001.

9) Россия и страны мира: Стат. сборник // Госкомстат России. М., 2000.

10) Солосина Е.М. Ситуация на мировом рынке авиаперевозок и тенденции его развития // Бюллетень транспортной информации. № 4. 2002. С. 34-40.

11) Содружество Независимых Государств и страны мира: Стат. сборник / Межгосударственный статистический комитет. М., 1997.

12) Содружество Независимых Государств и страны мира: Стат. сборник / Межгосударственный статистический комитет. М., 1999.

Выбор в пользу покупки самолетов отечественного производства, цены на которые постоянно растут и уже приближаются к ценам западных самолетов, либо приобретение в лизинг самолетов западного производства остается основополагающим при формировании нового парка.

Основным требованием к новому самолету в настоящее время остается высокая топливная экономичность, поскольку она позволяет существенно снизить затраты на авиатопливо как в абсолютном, так и в относительном измерении. Следующим важнейшим требованием является надежность и безопасность, ресурс и эффективность методов и средств контроля состояния техники в эксплуатации, ведь этот комплекс характеристик определяет возможность достижения высокого уровня оборачиваемости капитальных вложений и предотвращения потенциальных потерь от авиапроисшествий и инцидентов.

Важнейшим условием является создание системы послепродажной поддержки заводом-изготовителем авиакомпаний, включая обучение экипажей и технического персонала, оснащение баз технического обслуживания необходимым оборудованием, бесперебойное снабжение запчастями и, конечно, приемлемая цена и условия оплаты.

Многие авиакомпании Хабаровского края остались без финансовых возможностей на приобретение новых авиалайнеров. Да и кто приобрел самолеты отечественного производства, не довольны результатами их эксплуатации.

Стоимости некоторых самолетов представлены в табл. 4

Таблица 4

Остаточная стоимость некоторых типов самолетов Хабаровских предприятий (в млн. долларов США)

| Тип самолета | Год выпуска | 1996г. | 2001г. | 2006г. | 2011г. |

| А-320-200 | 1992 | 33,1 | 28,4 | 24,5 | 20,8 |

| Б-727-200 | 1978 | 2,5 | 1,8 | 1,3 | 0,6 |

| Б-737-300 | 1990 | 23,9 | 18,0 | 15,4 | 12,4 |

| Б-747-400 | 1993 | 111,2 | 104,5 | 90,3 | 76,9 |

| Б-767-300 | 1993 | 70,6 | 68,9 | 60,3 | 50,9 |

| МД-11 | 1993 | 85,1 | 77,7 | 67,0 | 56,9 |

4.2. Анализ политических факторов

К государственно-политическим факторам относятся: общее состояние внешнеполитической обстановки в мире, уровень стабильности политической обстановки в отдельных странах и группах стран, характер взаимоотношений между государствами, осуществляющими воздушные сообщения, а также отношение к ним третьих стран, через территорию которых производятся международные полеты, государственные интересы стран, участвующих в международных воздушных сообщениях, политика государств в области международного воздушного транспорта, национальная политика отдельных государств в области развития внешних связей: внешней торговли, культурного, научного и спортивного обмена, международного туризма и т.д., международная и государственная система регулирования воздушного транспорта и др. Все эти государственно-политические факторы должны учитываться при изучении конъюнктуры рынка международных воздушных перевозок, так как они имеют непосредственную связь с состоянием мировой экономики в целом.Примерами факторов, влияющих на отрасль авиационного транспорта в Хабаровском крае являются[11, 12 и др.]:

1. Совокупный спрос - совокупные расходы на транспортные услуги края.

2. Инфляция - повышение общего уровня цен.

3. Сбережения - часть совокупного дохода, предназначенная для удовлетворения потребностей в будущем.

4. Потребление - совокупность приобретаемых потребителями транспортных услуг.

5. Государственные заказы - совокупность приобретаемых краем транспортных услуг.

6. Безработица - явление, когда часть экономически активного населения не может применить свою рабочую силу.

7. Предложение денег - совокупный объем денежной массы, находящейся в обращении.

8. Государственные трансфертные платежи - безвозмездные выплаты гражданам, например, по социальному обеспечению.

9. Государственные расходы - совокупные расходы по бюджету Хабаровского края .

10. Государственные доходы - совокупные доходы по бюджету Хабаровского края.

11. Дефицит государственного бюджета - превышение государственными расходами величины бюджетных поступлений.

12. Налоги - платежи, взимаемые с физических и юридических лиц Хабаровского края в обязательном порядке.

13. Налоги - платежи, взимаемые государством с физических и юридических лиц Хабаровского края в обязательном порядке.

14. Ставка процента - цена использования сберегаемых на будущее ресурсов.

Далее представим анализ политической ситуации в хабаровском крае.

Анализ выборов последних лет в Хабаровском крае приводит к единственному и неутешительному выводу: возможность проведения честных демократических выборов в Хабаровском крае сведена на нет.

Главная причина заключена в откровенной диктатуре одной ветви власти в Хабаровском крае – исполнительной. Не заинтересованная в появлении самостоятельных независимых профессиональных ветвей власти и выборных муниципальных руководителей, администрация края в выборных компаниях использует всю мощь и аппарат исполнительной власти для проведения выборов в пользу заранее намеченного и удобного «управляемого» кандидата. Происходит это с грубейшими нарушениями законов, которые никак не контролируются и не пресекаются избирательными комиссиями и правоохранительными органами (прокуратура, суды). Средства массовой информации края за редким исключением подконтрольны администрации и создают явно неравные условия другим кандидатам.

Сложившаяся система «выборов» в Хабаровском крае до боли напоминает выборы социалистического «застоя», когда голосовали практически за одного кандидата, а результат в 99,9% в пользу кандидата нерушимого блока коммунистов и беспартийных в недавнем нашем тоталитарном прошлом был абсолютной и непреложной нормой.

Любая авторитарная недемократическая власть мечтает о таких «выборах». И эти мечты наша краевая исполнительная власть почти реализовала на состоявшихся выборах последних лет (мэрских, губернаторских, депутатских любых уровней), преодолев немало трудностей. Сначала потребовалось сделать так, чтобы результаты выборов как можно меньше зависели от непредсказуемого и бедствующего в большинстве своём электората (ведь партийная дисциплина приказала долго жить). Для этого краевая Дума прошлого созыва приняла избирательные законы, которыми нейтрализовалась такая простая и доступная для не имеющих серьёзного опыта демократических выборов избирателей форма протеста, как неявка на выборы. Если бы на выборы мэра 24 сентября и выборы губернатора 10 декабря 2000 года пришли лишь три человека выборы всё равно бы состоялись. Но один и очень существенный «недостаток» в избирательном законе края по недомыслию менеджеров и режиссёров выборного фарса все-таки сохранился: выборы не могут состояться в отсутствии альтернативы кандидату партии власти. Эта возможность на выборах губернатора едва не реализовалась и вызвала настоящую панику у главных действующих лиц, которые тут же предложили рецепты, исключающие в дальнейшем подобные волнения.

Подперевшись необходимой правовой базой, в дальнейшем власть действует по рецептам советского прошлого. Создаются «Блоки губернатора», вслух и громко называются имена угодных кандидатов, дав понять реальным претендентам на выборные посты о тщетности их усилий победить в этих управляемых «выборах» и отпугнув потенциальных спонсоров от финансовой поддержки неугодных власти претендентов. Подручные СМИ привычно и беззастенчиво с нарушением действующих избирательных законов «раскручивают» предложенные кандидатуры. В результате формируются безголосые карманные органы представительной власти. Случается, что заседания Законодательной Думы Хабаровского края нового прогубернаторского созыва проходят на ура в течении 15-20 минут при наличии в повестке 30-40 вопросов.

В выборных делах наступило время «заморозков». Вопрос лишь в том, как долго они продлятся и не «вымерзнут» ли те хрупкие ростки гражданского общества, которые взошли и выросли в стране за эти годы и как долго обездоленная и преобладающая часть нашего общества окажется способной терпеть своё униженное и жалкое существование

4.3. Анализ экономического состояния Хабаровского края

Макроэкономические факторы - это: общее состояние мировой экономики, объем внешней торговли и ее динамика, состояние валютного рынка, платежного и торгового баланса, энергетические проблемы и уровень цен на авиационное топливо, уровень банковских ставок и условия кредитования, валовый национальный продукт и темпы роста производительности труда, состояние общехозяйственной конъюнктуры, уровень экономического развития стран и регионов, финансовое положение авиакомпаний, характер конкурентной борьбы и степень монополизации рынков. Важную роль в состоянии макроэкономики играют циклические кризисы капиталистической экономики, а также носящие регулярный характер отраслевые или так называемые частичные кризисы, которые оказывают глубокое воздействие на экономику не только воздушного транспорта, но и смежных с ним отраслей капиталистического хозяйства и таким образом – на динамику конъюнктуры мирового рынка воздушных перевозок. Так, например, частичные кризисы середины и конца 70-х годов одновременно охватили целый ряд отраслей капиталистической экономики: судостроение, черную и цветную металлургию, самолетостроение и др. Разразившийся топливно-энергетический кризис больше всего ударил по воздушному транспорту: цены на авиационное топливо подскочили вдвое и стали составлять свыше 30% всех эксплуатационных расходов. Поэтому при планировании и организации рыночной коммерческой деятельности авиакомпания должна учитывать как современное состояние макроэкономики, так и тенденции развития отдельных ее сфер.Ниже рассмотрим основные тенденции экономического развития Хабаровского края.

Объем перевозок грузов тесно коррелирует с общим состоянием и развитием экономики Хабаровского края . В результате сокращения объемов производства в грузообразующих отраслях и платежеспособного спроса населения объем перевозок крупных и средних автопредприятий сократился. Можно назвать следующие причины снижения инвестиционной деятельности в отрасли Хабаровского края: возрастающая убыточность предприятий, ограничение финансовых ресурсов государства, местных бюджетов. Отрицательно на результатах работы сказывается: содержание изношенных фондов, не соответствие объемов перевозочной работы и уровня понесенных затрат. Немаловажными причинами убыточности работы транспорта являются так же: неудовлетворительная деятельность в области маркетинга и менеджмента, наличие большой дебиторской задолженности. Ситуация усугубляется тем, что из-за сокращения темпов роста инвестиций, направляемых на приобретение подвижного состава, невозможно его обновить в полной мере[7, 9 и др.]. Государственные средства направляются в основном в инвестирование федеральных программ развития транспорта. Но и эти программы катастрофически страдают от недофинансирования.

4.4. Анализ социально- культурной среды