Курсовая на тему Фондовая биржа Механизм функционирования

Работа добавлена на сайт bukvasha.net: 2014-07-22Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Министерство общего и профессионального образования РФ

Казанский Государственный Архитектурно-строительный Университет

Кафедра экономической теории

КУРСОВАЯ РАБОТА

по дисциплине ”Экономическая теория”

на тему:

МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ФОНДОВОЙ БИРЖИ.

Выполнила: ст.гр.07-105

Калинина Ю.Т.

Научный руководитель: доцент к.э.н.

Балашова Ирина Сергеевна

Казань 2007

Содержание.

Введение. ...............................................................................................3-4

ГЛАВА I.ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ФОНДОВОЙ БИРЖИ: СТРУКТУРА, ФУНКЦИОНИРОВАНИЕ И НАПРАВЛЕНИЯ МОДЕРНИЗАЦИИ…………………………………………………….………….5

1.1. Фондовая биржа как целостная система. .............................................5-8

1.2. Основные индексы и методы анализа фондовой биржи. ……………....8-11

1.3. Тенденции развития фондовой биржи. ...........................................11-16

ГЛАВА II. ОТ ТЕОРИИ К ПРАКТИКЕ: ФОНДОВЫЕ БИРЖИ НА СОВРЕМЕННОМ ЭТАПЕ. ........................................................................17

2.1. Мировые фондовые биржи, особенности их функционирования.......17-22

2.2. Фондовые биржи России: возникновение и развитие. ……………...23-26

Заключение. .........................................................................................27-28

Список использованной литературы. ........................................................29

Приложения. .......................................................................................30-40

Введение.

Экономика в последнее время стала укреплять свои позиции как наука. Общество развивается, с каждым днём ускоряя темпы. И в этом движении экономика является одним из главнейших компонентов. Невозможно представить себе цивилизованного человека, который бы ничего не понимал в современной экономике. Эта наука постепенно становится основой жизни, проникает во все сферы человеческой деятельности. Знание экономики жизненно необходимо любому, потому что без информированности в экономической области невозможно выжить в современном обществе. Экономика изучает самые разнообразные процессы и явления: от инфляции до налоговой политики, от государственного бюджета до денежного обращения и т.д.

Немаловажную роль в современной экономике играет фондовая биржа. Эволюционно она происходит от рынка ценных бумаг. В процессе преобразования на этом рынке появился первичный рынок, на котором размещались новые ценные бумаги, и вторичный, на котором размещались ценные бумаги после купли-продажи. Продавцам и покупателям необходимо было место для заключения сделок. Им как раз и стала фондовая биржа. Механизм её функционирования довольно сложен и он усложняется по мере развития фондовых бирж. Актуальность данной проблемы такова, что невозможно на сегодняшний день представить развитое государство, которое не имеет фондовых бирж. Фондовая биржа – это центр экономической жизни государства; это место, где совершаются сделки с ценными бумагами, где конвертируются различные валютные единицы; где цены на золото или нефть изменяются ежесекундно. Фондовая биржа – это намного большее, чем думают многие. От того, какие сделки заключат дилеры или брокеры зависит экономика государства. На фондовой бирже происходят процессы мирового масштаба. Её роль в формировании национальной экономики трудно переоценить.

В своей курсовой работе я ознакомлю с основными функциями фондовой биржи; опишу различные фондовые индексы, по которым рассчитывается курс ценных бумаг; изучу процессы хеджирования и спекуляции на фондовой бирже; попытаюсь освятить структуру управления фондовой биржи и то, какие условия должен выполнить человек, чтобы стать участником торгов. Особое место я уделю листингу на фондовых биржах, потому что этот процесс очень важен в наши дни. Также речь пойдёт и о компьютеризации фондовых бирж. Немаловажны также методы анализа фондовых бирж: технический и фундаментальный по той причине, что способность анализировать имеет в условиях торгов решающее значение. Кроме того, я уделю отдельную главу современному состоянию фондовых бирж, как в России, так и за рубежом. Я познакомлю с фондовыми биржами США, Великобритании, Японии и многих других стран. Отдельно я опишу историю развития фондовых бирж России. На современном этапе я рассмотрю фондовые биржи на примере Российской Торговой Системы (РТС). Кроме того, курсовая работа включает в себя несколько приложений, которые помогут лучше уяснить информацию.

Данная курсовая работа основана на материалах литературных источников, справочной правовой системы «Референт» и глобальной сети Интернет.

ГЛАВА I.ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ФОНДОВОЙ БИРЖИ: СТРУКТУРА, ФУНКЦИОНИРОВАНИЕ И НАПРАВЛЕНИЯ МОДЕРНИЗАЦИИ.

1.1.Фондовая биржа как целостная система.

В соответствии со статьёй 11ФЗ «О рынке ценных бумаг» фондовая биржа – это организатор торговли на рынке ценных бумаг, не совмещающий деятельность по организации торговли с иными видами деятельности, за исключением депозитарной и деятельности по определению взаимных обязательств. Проще говоря, фондовая биржа – это место, где встречаются люди, чтобы осуществить сделки купли-продажи, но это не рынок, а централизованное место со своими правилами и законами. В связи с этим фондовая биржа выполняет ряд функций:

1.Предоставление места для торговли. Эту функцию мы рассмотрели ранее.

2.Установление равновесной биржевой цены. Биржа собирает большое количество, как продавцов, так и покупателей, предоставляя им место, где они могут встречаться не только для торговли, но и для выявления примерной стоимости конкретных ценных бумаг.

3.Аккумулирование и перераспределение свободных денежных средств. Фондовая биржа даёт возможность эмитентам взамен своих финансовых обязательств получить нужные им средства для инвестиций. При этом она обеспечивает передачу прав собственности, постоянно привлекая новых инвесторов, имеющих в наличии крупные или мелкие суммы временно свободных денежных средств. Обеспечивая перепродажу, биржа освобождает покупателя от обязанности владения ценными бумагами неопределённо долгий срок. У него появляется возможность продать ранее купленные ценные бумаги и искать другие возможности использования своих денежных средств, к примеру, вложить их в другие, более привлекательные для него ценные бумаги.

4. Осуществление гласности и открытости биржевых торгов. Как дивиденды, так и курсовая стоимость акций, могут расти и падать, но фондовая биржа гарантирует лишь то, что участники торгов могут иметь достаточную и достоверную информацию для формирования собственных доводов о доходности принадлежащих им ценных бумаг. Биржа обязана каждому заинтересованному сообщать о дате и времени заключения сделок, наименовании ценных бумаг, являющихся предметом сделки, государственном регистрационном номере ценных бумаг, цене одной ценной бумаги и количестве проданных или купленных ценных бумаг за каждый биржевой день.

5. Обеспечение арбитража. В этом случае арбитраж представляет собой механизм для беспристрастного разрешения споров. Он должен определить круг лиц, которые могут их разрешать, а также возможные компенсации пострадавшей стороне. Многие биржи для решения задачи арбитража создают специальные арбитражные комиссии, в состав которых включают независимых лиц, имеющих опыт в ведении биржевой торговли и в решении споров. Арбитражная комиссия должна беспристрастно выслушать обе стороны и принять правильное решение.

6. Обеспечение гарантий исполнения сделок, заключённых в биржевом зале. Биржа гарантирует надёжность ценных бумаг, которые котируются на ней. Надёжность, в свою очередь обеспечивается тем, что к обращению на бирже допускаются только те ценные бумаги, которые прошли проверку, а значит, соответствуют предъявляемым требованиям.

Участником торгов на фондовой бирже может стать не каждый, а только тот, кто соответствует определённым требованиям. Членами российских фондовых бирж обычно являются юридические лица. За рубежом существует разное отношение к категории членов фондовой биржи. Число участников биржи ограничено, определяется уставным фондом, числом выпускаемых акций и тем количеством акций, которым может владеть каждый член биржи. Такая система характерна для большинства стран в мире. В зарубежной практике можно встретить биржи, число членов которых ограничений не имеет. В этом случае право торговли предоставляется либо руководством биржи, либо уполномоченными государственными органами. В России для фондовой биржи не допускается наличие разных категорий членов, как это имеет место на товарных биржах. Требования, предъявляемые к членам биржи, устанавливаются как государственным законодательством, так и самими биржами. При этом в законах устанавливаются лишь общие требования к членству на бирже, а внутрибиржевые нормативные органы предъявляют дополнительные требования.

Биржа даёт возможность своим членам участвовать в общих собраниях биржи и управлении её делами; избирать и быть избранными в органы управления и контроля; пользоваться имуществом биржи, имеющейся информацией и любыми услугами, которые она оказывает и т.д.

У членов биржи существуют определённые обязанности:

- соблюдение устава биржи и других внутрибиржевых нормативных документов;

- внесение вкладов и дополнительных взносов в порядке, размере и способами, предусмотренными уставом и нормативными документами;

- оказание бирже содействия в осуществлении её деятельности.

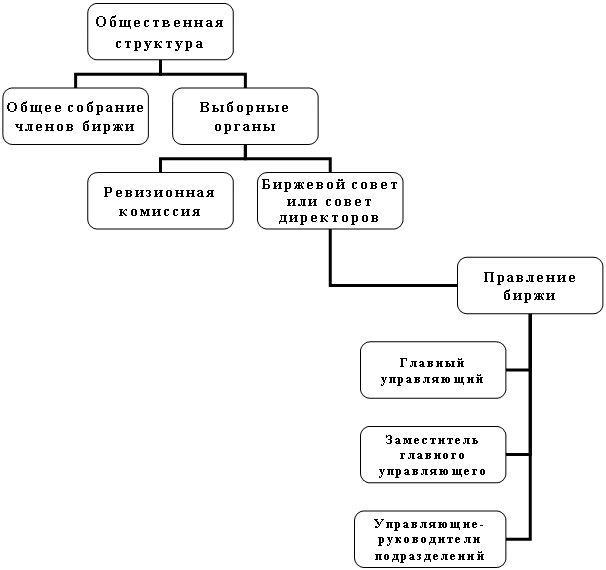

Фондовая биржа для выполнения поставленных задач должна иметь хорошо организованную структуру. Поэтому биржа рассматривается как саморегулирующаяся организация, действующая на принципах биржевого самоуправления.

На фондовой бирже существует определённая общественная структура (см. Приложение 1). Одним из главных компонентов этой структуры является общее собрание, к исключительной компетенции которого относятся следующие функции:

· осуществление общего руководства биржей и биржевой торговлей;

· определение целей и задач биржи, стратегии её развития;

· формирование выборных органов;

· приём новых членов биржи;

· утверждение сметы расходов на содержание совета и персонала биржи, в том числе определение условий оплаты труда должностных лиц биржи, её филиалов и представительств;

· принятие решения о прекращении деятельности биржи, назначении ликвидационной комиссии, утверждение ликвидационного баланса.

По той причине, что собрание членов биржи собирается один раз в год, для оперативного управления биржей собирается биржевой совет. Это - контрольно-распорядительный орган текущего управления биржи, решающий все вопросы её деятельности, кроме тех, которые могут решаться только на общем собрании членов биржи.

Из состава биржевого совета создаётся правление, осуществляющее оперативное руководство биржей и представляющее её интересы в организациях и учреждениях. Контроль над финансово-хозяйственной деятельностью биржи производит ревизионная комиссия, избирающаяся общим собранием членов биржи. Она имеет право оценить правомочность решений, принимаемых органами управления биржи.

Ревизионная комиссия ведёт проверки по поручению общего собрания членов биржи, по собственной инициативе и по требованию биржевого комитета и участников биржи, обладающих в совокупности более 40% голосов. Ревизии проводятся не реже 1 раза в год. Результаты проверок направляются общему собранию членов биржи.

1.2.Основные индексы и методы анализа фондовой биржи.

Фондовые индексы имеют большое значение и необходимы для того, чтобы отражать тенденции изменения цен на фондовом рынке. Фондовый индекс - это специальным образом взвешенное значение отношений текущих значений курсов ценных бумаг к некоторым базисным значениям. Он рассчитывается на основе определённого списка ценных бумаг. В процессе разработки биржевых индексов применяются различные методы расчёта средней величины:

à метод простой средней арифметической;

à метод средней арифметической взвешенной;

à метод средней геометрической.

Самым известным и старейшим является индекс Доу-Джонса DJIA (Dow Jones Industrial Average).Он был предложен в1884 г . партнёрами издательской компании « Dow –Jones and company» Чарльзом Доу и Эдвардом Джонсом, которые рассчитали индекс курсов акций 12 компаний. По этому индексу можно было судить о состоянии фондового рынка. Стоит отметить, что индекс Доу-Джонса рассчитывается методом средней арифметической.

В настоящее время рассчитывается 4 варианта индекса Доу-Джонса:

1) промышленный индекс (Dow Jones Industrial Average, DJIA) публикуется с1928 г . по настоящее время. Индекс рассчитывается на основе акций 30 ведущих промышленных компаний, так называемых «голубых фишек», акции которых котируются на Нью-Йоркской фондовой бирже. Величина индекса измеряется в пунктах. DJIA представляет собой среднее арифметическое без учёта весов;

2) транспортный индекс (Dow Jones Transportation Average, DJTA), который рассчитывается на основе акций 20 транспортных компаний;

3) коммунальный индекс (Dow Jones Utilities Average, DJUA), рассчитывается на основе акций энергетических компаний;

4) комплексный (составной) индекс (Dow Jones Composite Average, DJCA), рассчитывается по объединённому списку из 65 акций.

Особенность индекса Доу-Джонса заключается в следующем: он показывает средние текущие цены акций без их сопоставления с базовой величиной. Поэтому сам по себе этот индекс и другие семейства индексов Доу-Джонса ничего не говорят инвестору, если их не рассматривать в сопоставлении с некой величиной, принятой за основу для сравнения. Недостаток индекса Доу-Джонса в том, что в расчёт принимается малое количество компаний и не учитывается размер компаний и масштабы совершённых операций на рынке ценных бумаг.

Кроме того, существуют и другие фондовые индексы, отражающие состояние рынка акций США: индексы корпорации «Standard & Poor’s» (S&P 500 Index, рассчитываемый на основе курсов акций 500 компаний); индексы NYSE-New York Stock Exchange (промышленный, транспортный, коммунальный, финансовый и комплексный), рассчитываемые на основе курсов акций, зарегистрированных на Нью-Йоркской фондовой бирже; индексы NASDAQ (промышленный, страховых компаний, банков и комплексный) и т.д. В других странах наиболее известными индексами рынков являются индекс FTSE 100 (Великобритания, Лондонская фондовая биржа), DAX 30 (Германия, фондовая биржа во Франкфурте-на-Майне), Nikkei 225 (Япония, Токийская фондовая биржа), индекс САС 40 (Франция, Парижская фондовая биржа), индекс Credit Suisse (Швейцария, Цюрихская фондовая биржа), индекс РТС (Российская торговая система).

В качестве весов для расчёта названных индексов берётся рыночная стоимость акций. Также вышеописанные фондовые индексы определяются как средневзвешенная арифметическая на конкретную дату по отношению к их базовой величине, рассчитанной на более раннюю дату. Методом средней геометрической рассчитывается один из старейших в Великобритании индексов FT 30. Давайте рассмотрим несколько представленных индексов более подробно.

Индекс «Standard & Poor’s».Эта корпорация является издателем финансовых новостей и публикует 5 индексов для обыкновенных акций:

А) промышленный;

Б) транспортный;

В) электроэнергетики и коммунального хозяйства;

Г) финансовый;

Д) сводный.

Первые четыре индекса включают выпуски акций 400, 20, 40, 40 соответствующих компаний. Сводный индекс объединяет акции всех 500 компаний, поэтому в финансовых публикациях можно увидеть его как S&P 500. Базовое значение индекса рассчитано для периода 1941-1943 гг., которому придано значение 10.

Индекс NYSE - это показатель текущего движения курсов акций, котирующихся на Нью-Йоркской фондовой бирже, относительно базовой величины, равной 50, на 31 декабря1965 г .

Индекс NASDAQ (индекс котировок автоматизированной торговой системы Национальной ассоциации по ценным бумагам, National Association of Securities Dealers Automated Quotations) выражает оборот ценных бумаг на внебиржевом рынке. В настоящее время этот индекс называют индексом высокотехнологичного сектора экономики. Впервые он был рассчитан 5 февраля1971 г . и его базовое значение составляло 100.

Индексы FT-SE. В Великобритании самым известным индексом является семейство совместных индексов газеты «Financial Times» (FT) и Лондонской фондовой биржи (LIFFE, London International Financial Futures and Options Exchange). Наиболее популярный вариант индекса сокращённо обозначают аббревиатурой FT-SE 100 (Financial Times-Stock Exchange Index); этот индекс учитывает курсы акций 100 ведущих британских компаний, на долю которых в стоимости Лондонской биржи приходится около 70%. Более полным является индекс FT-SE All-Share, учитывающий курсы более 650 акций английских компаний всех сфер деятельности. Индексы семейства FT-SE рассчитываются по отдельным отраслям экономики страны. Кроме национальных индексов расчёт индексов FT-SE проводится по важнейшим фондовым рынкам мира: индекс акций крупнейших компаний европейского региона FT-SE Eurotrack 100 и FT-SE Eurotrack 200, а также всемирный индекс FT-A World Index, учитывающий более 2200 акций компаний 24 стран всех континентов. Казанский Государственный Архитектурно-строительный Университет

Кафедра экономической теории

КУРСОВАЯ РАБОТА

по дисциплине ”Экономическая теория”

на тему:

МЕХАНИЗМ ФУНКЦИОНИРОВАНИЯ ФОНДОВОЙ БИРЖИ.

Выполнила: ст.гр.07-105

Калинина Ю.Т.

Научный руководитель: доцент к.э.н.

Балашова Ирина Сергеевна

Казань 2007

Содержание.

Введение. ...............................................................................................3-4

ГЛАВА I.ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ФОНДОВОЙ БИРЖИ: СТРУКТУРА, ФУНКЦИОНИРОВАНИЕ И НАПРАВЛЕНИЯ МОДЕРНИЗАЦИИ…………………………………………………….………….5

1.1. Фондовая биржа как целостная система. .............................................5-8

1.2. Основные индексы и методы анализа фондовой биржи. ……………....8-11

1.3. Тенденции развития фондовой биржи. ...........................................11-16

ГЛАВА II. ОТ ТЕОРИИ К ПРАКТИКЕ: ФОНДОВЫЕ БИРЖИ НА СОВРЕМЕННОМ ЭТАПЕ. ........................................................................17

2.1. Мировые фондовые биржи, особенности их функционирования.......17-22

2.2. Фондовые биржи России: возникновение и развитие. ……………...23-26

Заключение. .........................................................................................27-28

Список использованной литературы. ........................................................29

Приложения. .......................................................................................30-40

Введение.

Экономика в последнее время стала укреплять свои позиции как наука. Общество развивается, с каждым днём ускоряя темпы. И в этом движении экономика является одним из главнейших компонентов. Невозможно представить себе цивилизованного человека, который бы ничего не понимал в современной экономике. Эта наука постепенно становится основой жизни, проникает во все сферы человеческой деятельности. Знание экономики жизненно необходимо любому, потому что без информированности в экономической области невозможно выжить в современном обществе. Экономика изучает самые разнообразные процессы и явления: от инфляции до налоговой политики, от государственного бюджета до денежного обращения и т.д.

Немаловажную роль в современной экономике играет фондовая биржа. Эволюционно она происходит от рынка ценных бумаг. В процессе преобразования на этом рынке появился первичный рынок, на котором размещались новые ценные бумаги, и вторичный, на котором размещались ценные бумаги после купли-продажи. Продавцам и покупателям необходимо было место для заключения сделок. Им как раз и стала фондовая биржа. Механизм её функционирования довольно сложен и он усложняется по мере развития фондовых бирж. Актуальность данной проблемы такова, что невозможно на сегодняшний день представить развитое государство, которое не имеет фондовых бирж. Фондовая биржа – это центр экономической жизни государства; это место, где совершаются сделки с ценными бумагами, где конвертируются различные валютные единицы; где цены на золото или нефть изменяются ежесекундно. Фондовая биржа – это намного большее, чем думают многие. От того, какие сделки заключат дилеры или брокеры зависит экономика государства. На фондовой бирже происходят процессы мирового масштаба. Её роль в формировании национальной экономики трудно переоценить.

В своей курсовой работе я ознакомлю с основными функциями фондовой биржи; опишу различные фондовые индексы, по которым рассчитывается курс ценных бумаг; изучу процессы хеджирования и спекуляции на фондовой бирже; попытаюсь освятить структуру управления фондовой биржи и то, какие условия должен выполнить человек, чтобы стать участником торгов. Особое место я уделю листингу на фондовых биржах, потому что этот процесс очень важен в наши дни. Также речь пойдёт и о компьютеризации фондовых бирж. Немаловажны также методы анализа фондовых бирж: технический и фундаментальный по той причине, что способность анализировать имеет в условиях торгов решающее значение. Кроме того, я уделю отдельную главу современному состоянию фондовых бирж, как в России, так и за рубежом. Я познакомлю с фондовыми биржами США, Великобритании, Японии и многих других стран. Отдельно я опишу историю развития фондовых бирж России. На современном этапе я рассмотрю фондовые биржи на примере Российской Торговой Системы (РТС). Кроме того, курсовая работа включает в себя несколько приложений, которые помогут лучше уяснить информацию.

Данная курсовая работа основана на материалах литературных источников, справочной правовой системы «Референт» и глобальной сети Интернет.

ГЛАВА I.ОСНОВНЫЕ ХАРАКТЕРИСТИКИ ФОНДОВОЙ БИРЖИ: СТРУКТУРА, ФУНКЦИОНИРОВАНИЕ И НАПРАВЛЕНИЯ МОДЕРНИЗАЦИИ.

1.1.Фондовая биржа как целостная система.

В соответствии со статьёй 11ФЗ «О рынке ценных бумаг» фондовая биржа – это организатор торговли на рынке ценных бумаг, не совмещающий деятельность по организации торговли с иными видами деятельности, за исключением депозитарной и деятельности по определению взаимных обязательств. Проще говоря, фондовая биржа – это место, где встречаются люди, чтобы осуществить сделки купли-продажи, но это не рынок, а централизованное место со своими правилами и законами. В связи с этим фондовая биржа выполняет ряд функций:

1.Предоставление места для торговли. Эту функцию мы рассмотрели ранее.

2.Установление равновесной биржевой цены. Биржа собирает большое количество, как продавцов, так и покупателей, предоставляя им место, где они могут встречаться не только для торговли, но и для выявления примерной стоимости конкретных ценных бумаг.

3.Аккумулирование и перераспределение свободных денежных средств. Фондовая биржа даёт возможность эмитентам взамен своих финансовых обязательств получить нужные им средства для инвестиций. При этом она обеспечивает передачу прав собственности, постоянно привлекая новых инвесторов, имеющих в наличии крупные или мелкие суммы временно свободных денежных средств. Обеспечивая перепродажу, биржа освобождает покупателя от обязанности владения ценными бумагами неопределённо долгий срок. У него появляется возможность продать ранее купленные ценные бумаги и искать другие возможности использования своих денежных средств, к примеру, вложить их в другие, более привлекательные для него ценные бумаги.

4. Осуществление гласности и открытости биржевых торгов. Как дивиденды, так и курсовая стоимость акций, могут расти и падать, но фондовая биржа гарантирует лишь то, что участники торгов могут иметь достаточную и достоверную информацию для формирования собственных доводов о доходности принадлежащих им ценных бумаг. Биржа обязана каждому заинтересованному сообщать о дате и времени заключения сделок, наименовании ценных бумаг, являющихся предметом сделки, государственном регистрационном номере ценных бумаг, цене одной ценной бумаги и количестве проданных или купленных ценных бумаг за каждый биржевой день.

5. Обеспечение арбитража. В этом случае арбитраж представляет собой механизм для беспристрастного разрешения споров. Он должен определить круг лиц, которые могут их разрешать, а также возможные компенсации пострадавшей стороне. Многие биржи для решения задачи арбитража создают специальные арбитражные комиссии, в состав которых включают независимых лиц, имеющих опыт в ведении биржевой торговли и в решении споров. Арбитражная комиссия должна беспристрастно выслушать обе стороны и принять правильное решение.

6. Обеспечение гарантий исполнения сделок, заключённых в биржевом зале. Биржа гарантирует надёжность ценных бумаг, которые котируются на ней. Надёжность, в свою очередь обеспечивается тем, что к обращению на бирже допускаются только те ценные бумаги, которые прошли проверку, а значит, соответствуют предъявляемым требованиям.

Участником торгов на фондовой бирже может стать не каждый, а только тот, кто соответствует определённым требованиям. Членами российских фондовых бирж обычно являются юридические лица. За рубежом существует разное отношение к категории членов фондовой биржи. Число участников биржи ограничено, определяется уставным фондом, числом выпускаемых акций и тем количеством акций, которым может владеть каждый член биржи. Такая система характерна для большинства стран в мире. В зарубежной практике можно встретить биржи, число членов которых ограничений не имеет. В этом случае право торговли предоставляется либо руководством биржи, либо уполномоченными государственными органами. В России для фондовой биржи не допускается наличие разных категорий членов, как это имеет место на товарных биржах. Требования, предъявляемые к членам биржи, устанавливаются как государственным законодательством, так и самими биржами. При этом в законах устанавливаются лишь общие требования к членству на бирже, а внутрибиржевые нормативные органы предъявляют дополнительные требования.

Биржа даёт возможность своим членам участвовать в общих собраниях биржи и управлении её делами; избирать и быть избранными в органы управления и контроля; пользоваться имуществом биржи, имеющейся информацией и любыми услугами, которые она оказывает и т.д.

У членов биржи существуют определённые обязанности:

- соблюдение устава биржи и других внутрибиржевых нормативных документов;

- внесение вкладов и дополнительных взносов в порядке, размере и способами, предусмотренными уставом и нормативными документами;

- оказание бирже содействия в осуществлении её деятельности.

Фондовая биржа для выполнения поставленных задач должна иметь хорошо организованную структуру. Поэтому биржа рассматривается как саморегулирующаяся организация, действующая на принципах биржевого самоуправления.

На фондовой бирже существует определённая общественная структура (см. Приложение 1). Одним из главных компонентов этой структуры является общее собрание, к исключительной компетенции которого относятся следующие функции:

· осуществление общего руководства биржей и биржевой торговлей;

· определение целей и задач биржи, стратегии её развития;

· формирование выборных органов;

· приём новых членов биржи;

· утверждение сметы расходов на содержание совета и персонала биржи, в том числе определение условий оплаты труда должностных лиц биржи, её филиалов и представительств;

· принятие решения о прекращении деятельности биржи, назначении ликвидационной комиссии, утверждение ликвидационного баланса.

По той причине, что собрание членов биржи собирается один раз в год, для оперативного управления биржей собирается биржевой совет. Это - контрольно-распорядительный орган текущего управления биржи, решающий все вопросы её деятельности, кроме тех, которые могут решаться только на общем собрании членов биржи.

Из состава биржевого совета создаётся правление, осуществляющее оперативное руководство биржей и представляющее её интересы в организациях и учреждениях. Контроль над финансово-хозяйственной деятельностью биржи производит ревизионная комиссия, избирающаяся общим собранием членов биржи. Она имеет право оценить правомочность решений, принимаемых органами управления биржи.

Ревизионная комиссия ведёт проверки по поручению общего собрания членов биржи, по собственной инициативе и по требованию биржевого комитета и участников биржи, обладающих в совокупности более 40% голосов. Ревизии проводятся не реже 1 раза в год. Результаты проверок направляются общему собранию членов биржи.

1.2.Основные индексы и методы анализа фондовой биржи.

Фондовые индексы имеют большое значение и необходимы для того, чтобы отражать тенденции изменения цен на фондовом рынке. Фондовый индекс - это специальным образом взвешенное значение отношений текущих значений курсов ценных бумаг к некоторым базисным значениям. Он рассчитывается на основе определённого списка ценных бумаг. В процессе разработки биржевых индексов применяются различные методы расчёта средней величины:

à метод простой средней арифметической;

à метод средней арифметической взвешенной;

à метод средней геометрической.

Самым известным и старейшим является индекс Доу-Джонса DJIA (Dow Jones Industrial Average).Он был предложен в

В настоящее время рассчитывается 4 варианта индекса Доу-Джонса:

1) промышленный индекс (Dow Jones Industrial Average, DJIA) публикуется с

2) транспортный индекс (Dow Jones Transportation Average, DJTA), который рассчитывается на основе акций 20 транспортных компаний;

3) коммунальный индекс (Dow Jones Utilities Average, DJUA), рассчитывается на основе акций энергетических компаний;

4) комплексный (составной) индекс (Dow Jones Composite Average, DJCA), рассчитывается по объединённому списку из 65 акций.

Особенность индекса Доу-Джонса заключается в следующем: он показывает средние текущие цены акций без их сопоставления с базовой величиной. Поэтому сам по себе этот индекс и другие семейства индексов Доу-Джонса ничего не говорят инвестору, если их не рассматривать в сопоставлении с некой величиной, принятой за основу для сравнения. Недостаток индекса Доу-Джонса в том, что в расчёт принимается малое количество компаний и не учитывается размер компаний и масштабы совершённых операций на рынке ценных бумаг.

Кроме того, существуют и другие фондовые индексы, отражающие состояние рынка акций США: индексы корпорации «Standard & Poor’s» (S&P 500 Index, рассчитываемый на основе курсов акций 500 компаний); индексы NYSE-New York Stock Exchange (промышленный, транспортный, коммунальный, финансовый и комплексный), рассчитываемые на основе курсов акций, зарегистрированных на Нью-Йоркской фондовой бирже; индексы NASDAQ (промышленный, страховых компаний, банков и комплексный) и т.д. В других странах наиболее известными индексами рынков являются индекс FTSE 100 (Великобритания, Лондонская фондовая биржа), DAX 30 (Германия, фондовая биржа во Франкфурте-на-Майне), Nikkei 225 (Япония, Токийская фондовая биржа), индекс САС 40 (Франция, Парижская фондовая биржа), индекс Credit Suisse (Швейцария, Цюрихская фондовая биржа), индекс РТС (Российская торговая система).

В качестве весов для расчёта названных индексов берётся рыночная стоимость акций. Также вышеописанные фондовые индексы определяются как средневзвешенная арифметическая на конкретную дату по отношению к их базовой величине, рассчитанной на более раннюю дату. Методом средней геометрической рассчитывается один из старейших в Великобритании индексов FT 30. Давайте рассмотрим несколько представленных индексов более подробно.

Индекс «Standard & Poor’s».Эта корпорация является издателем финансовых новостей и публикует 5 индексов для обыкновенных акций:

А) промышленный;

Б) транспортный;

В) электроэнергетики и коммунального хозяйства;

Г) финансовый;

Д) сводный.

Первые четыре индекса включают выпуски акций 400, 20, 40, 40 соответствующих компаний. Сводный индекс объединяет акции всех 500 компаний, поэтому в финансовых публикациях можно увидеть его как S&P 500. Базовое значение индекса рассчитано для периода 1941-1943 гг., которому придано значение 10.

Индекс NYSE - это показатель текущего движения курсов акций, котирующихся на Нью-Йоркской фондовой бирже, относительно базовой величины, равной 50, на 31 декабря

Индекс NASDAQ (индекс котировок автоматизированной торговой системы Национальной ассоциации по ценным бумагам, National Association of Securities Dealers Automated Quotations) выражает оборот ценных бумаг на внебиржевом рынке. В настоящее время этот индекс называют индексом высокотехнологичного сектора экономики. Впервые он был рассчитан 5 февраля

Индексы CAC-40 и CAC-240 (Campagnie des Agents de Change-Ассоциация французских фондовых брокеров) – среднеарифметические взвешенные акций, которые котируются на Парижской бирже.

Биржевые индексы Nikkei и TOPIX отражают состояние японского фондового рынка. Nikkei рассчитывается с

Способность анализировать и принимать правильные решения на фондовой бирже играет главную роль. Поэтому следует рассмотреть методы анализа: технический и фундаментальный.

Технический анализ – это один из подходов к принятию решений на фондовом рынке, возникший ещё в XIX в. В тот период инвесторам была практически недоступна информация о результатах развития отраслевой промышленности, отчёты о финансовом состоянии предприятий и т.п. Поэтому объектом изучения, на основе которого можно было строить прогнозы, являлось положение на самом рынке. Объектом изучения технического анализа является состояние фондового рынка. В основе технического анализа лежит теоретическое предположение о том, что все внешние силы, влияющие на рынок, в конечном итоге проявляются в двух показателях: объёмах торговли и уровне цен финансовых активов. По этой причине аналитик, который занимается техническим анализом, не принимает во внимание воздействующие на рынок внешние силы, а изучает динамику его показателей. Кроме того, известно, что прошлые состояния рынка периодически повторяются - речь идёт об экономических циклах. В связи с этим задача инвестора состоит в том, чтобы на основе изучения прошлой динамики рынка определить, какой она будет в следующий момент. Технический анализ необходим для того, чтобы определить моменты несоответствия показателей спроса и предложения с целью ответить на вопрос, когда следует купить или продать ценную бумагу. Технический аналитик обычно пытается предсказать краткосрочные движения рынка.

Фундаментальным анализом является анализ факторов, влияющих на стоимость ценной бумаги. Он необходим для того, чтобы ответить на вопрос, какую ценную бумагу следует купить или продать. В совершенном виде фундаментальный анализ предполагает рассмотрение всех значимых экономических, политических и иных факторов, которые могут повлиять на курсовую стоимость ценной бумаги, то есть он изучает все внешнеэкономические факторы. Основная часть фундаментального анализа – это изучение производственной и финансовой ситуации на предприятии-эмитенте.

Кроме анализа положения дел на самом предприятии аналитику, занимающемуся фундаментальным анализом, необходимо изучать факторы макроэкономического характера и рынок, на котором действует интересующее его предприятие. Это открывает инвестору понимание долгосрочной и краткосрочной конъюнктуры.

1.3.Тенденции развития фондовой биржи.

За последнее время в экономике, и на фондовой бирже в частности, появилось много иностранных слов. Одним из таких является листинг. Листинг – это процедура включения ценных бумаг в котировальный список фондовой биржи. Обратный процесс называется делистингом.

Сегодня доля листинговых ценных бумаг, которые обращаются на крупнейших фондовых биржах России, постоянно уменьшается. К концу августа текущего года она составляла менее 5% от общего биржевого оборота страны. Причина заключается в следующем: сам механизм получения биржевой котировки может осуществляться только на базе действующего законодательства, а оно не предусматривает обращение наиболее массовых предъявительских ценных бумаг. В итоге на биржевом фондовом рынке России сложилась ситуация, обратная законам, по которым развивается остальной цивилизованный фондовый рынок: наибольшим спросом по причине простоты обращения пользуются акции неименные и не прошедшие никаких предварительных экспертиз. Эта ситуация временная. Однако пока ещё рано говорить о полной смене отношения к проверенным и непроверенным бумагам. Параллельно с укреплением позиций основных фондовых бирж, изменением нормативной базы и на фоне прогрессивных изменений в общественном сознании роль биржевых котировок в будущем будет возрастать.

Поэтому нынешние разработки по отлаживанию процедуры листинга не являются преждевременными. В странах с развитым фондовым рынком листинг понимается как допуск той или иной ценной бумаги к котировке и включение её в котировальный лист. Например, на Лондонской фондовой бирже зарегистрировано сейчас свыше 2600 компаний и только 240 из них непрокотированы. 480 иностранных фирм получили котировку на LSE, а это больше, чем на ведущих фондовых биржах других стран. На Нью-Йоркской фондовой бирже их число почти в 2.5 раза меньше. Критериев котировки на Лондонской бирже немного. У компании обязательно должен быть финансовый гарант – банк или фондовый брокер. Также необходимо, чтобы фирма работала на рынке в течение последних трёх лет под руководством нынешней администрации. Регулярную финансовую отчётность требуется предоставлять по существующим бухгалтерским стандартам Великобритании или Европейского сообщества.

В отличие от европейского рынка, где критерии листинга в основном сложились, в нашей стране эти параметры пока существенно отличаются по количеству позиций и по принципу их отбора (см. Приложение 2).

На большинстве ведущих фондовых бирж – РФБ, ММФБ, МЦФБ - торговля подразделяется на списочную и внесписочную, т.е. ценные бумаги, включенные и не включенные в котировальный лист. На каждой фондовой бирже создан специальный отдел, осуществляющий всю работу, связанную с функционированием механизма листинга не только для новых эмитентов, но и по регулярному мониторингу финансового положения уже существующих компаний.

Процедура листинга преследует следующие цели:

А) создание благоприятных условий для организованного рынка;

Б) выявление наиболее качественных и надёжных ценных бумаг;

В) повышение ликвидности этих ценных бумаг;

Г) обеспечение защиты вкладчиков.

В условиях полноценного фондового рынка авторитет эмитентов значительно возрастает среди потенциальных покупателей при появлении их ценных бумаг в котировальных листах крупных фондовых бирж. В России этого пока не происходит. Существующая заинтересованность во многом связана с желанием убедиться в устойчивости своего финансового положения через прохождение открытой или закрытой экспертизы, которая проводится по желанию клиента. Конечно, прохождение процедуры не является выходом ни для эмитента, ни для инвестора. Более того, само понимание необходимости этого процесса характерно сегодня лишь для крупных эмитентов, которые пришли на фондовый рынок и хотят занимать на нём прочные позиции. Для множества небольших компаний такие дополнительные проблемы не нужны.

На фондовых биржах всегда существует определённый риск при заключении сделок. Для того чтобы свести этот риск к минимуму, появился такой процесс, как хеджирование.

Хеджирование – это страхование при заключении сделки на куплю-продажу ценных бумаг, как для продавца, так и для покупателя. Иными словами, инвестор может быть и продавцом и покупателем своих ценных бумаг одновременно. На фондовом рынке курсовая стоимость ценных бумаг изменяется постоянно. Инвестор может заключить сделку на покупку крупного количества акций по определённой цене и на определённый срок. Если к тому времени курс акций повысится, то инвестор получит прибыль. В противном случае он понесёт убытки. При хеджировании инвестор осуществляет куплю-продажу собственных бумаг и тогда ни повышение, ни падение курса ему не грозит. Хеджирование не может полностью защитить инвестора от потерь, однако позволяет обеспечить устойчивость портфеля в целом, где портфель – это общее количество ценных бумаг, которое имеет инвестор. Торговля акциями не сводится к тому, чтобы открывать и закрывать позиции по конкретным бумагам. Большие суммы делаются на больших колебаниях цен. Если трейдеру (спекулянту, который играет на разности курсов на фондовом рынке) удалось правильно угадать тенденцию, то общий вес его положений по акциям увеличивается, и она начинает доминировать в портфеле. В этом случае опытные трейдеры пытаются снизить риск, который связан с данной позицией, уменьшив ее размер. Если инвестор чувствует опасения, связанные с рискованностью конкретной позиции, то ему следует немедленно уменьшить ее. Он может продать четвертую или третью часть “сомнительных” акций и положить полученные средства на сберегательный счет в банке под высокие проценты. Если акции, в которых инвестор уменьшил позицию, продолжают расти, он все равно получает определенную выгоду, но в то же время он уже защитил себя от риска падения, зафиксировав часть прибыли. Так же на фондовом рынке превалируют тенденции, и динамика акций практически никогда не представляет прямую линию: они постоянно колеблются то вверх, то вниз. Поэтому инвесторам, которые желают снизить рыночный риск, связанный с особенно крупными капиталовложениями, есть прямой смысл воспользоваться методом “коротких” продаж. Он заключается в том, что инвестор занимает акции у своего брокера и продает их на открытом рынке в надежде купить их позже по более низкой цене и, вернув долг брокеру, получить прибыль. Смысл этого процесса прост: осуществляя “короткую” продажу, инвестор делает ставку на то, что продаваемые им акции упадут в цене. Таких инвесторов называют «медведями». Обычно, если их прогнозы оказываются неверны, они создают на фондовой бирже панику. Именно по этой причине фондовая биржа представляется непросвещённому человеку большим помещением, заполненным шумной толпой. Тех, кто играют на повышение, называют «быками».

Как известно, биржа не преследует никаких целей на получение прибыли. Но на ней могут работать люди, которые заинтересованы в получении дохода. Их называют спекулянтами. Для успешной работы большую роль играют интуиция и опыт, способность предсказать развитие событий на рынке. Однако интуиция лучше всего работает у наиболее информированных игроков. Поэтому знание информации, особенно экономической, жизненно необходимо тем, кто осуществляет спекулятивные биржевые операции. Кроме экономической информации большое значение имеет и политическая информация. Также важно учитывать психологический фактор, уметь предсказывать действия других игроков на спекулятивном рынке. Важную роль в этом играет технический и фундаментальный анализы, о которых говорилось в предыдущем разделе.

Тактика спекулянтов на фондовом рынке может быть 4-х видов:

1) Временной арбитраж. При временном арбитраже большое значение имеет качественный фундаментальный анализ ситуации и способность предсказать тенденцию развития событий в среднесрочной и долгосрочной перспективе. Если прогноз указывает на высокую вероятность роста цен на рынке основного актива, то спекулянт играет на повышение, покупая срочные контракты. Если прогноз окажется верным, то контракты продаются по более высокой цене, при ошибочном прогнозе оператор несёт убытки. Если анализ даёт основание предположить снижение цен на рынке, то спекулянт играет на понижение, продавая имеющиеся у него контракты. В случае падения цен на рынке оператор покупает контракты по более низкой цене, фиксируя свою прибыль.

2) Пространственный арбитраж. Игра на разнице котировок на различных торговых аренах. Контракты продаются на той бирже, где их цена выше, а покупаются там, где ниже. Разница цен составляет доход арбитражной операции.

3) Конверсионный арбитраж. На рынке продаются контракты, стоимость которых выше равновесной для контрактов на данный срок поставки указанного базисного актива, а покупаются те, стоимость которых ниже.

4) Краткосрочный арбитраж. Сделки купли-продажи осуществляются в течение торгового периода. При такой тактике вероятность значительных потерь невелика. Но непросто предсказать, как поведут себя курсы в ближайшее время, потому что особое значение имеют стратегии отдельных игроков, определяющих состояние рынка.

За последнее столетие прогресс техники шагнул очень далеко. Применение новых технологий коснулось и фондовых бирж. Процесс автоматизации и компьютеризации на бирже происходил более интенсивно, чем в других сферах экономики. Это было вызвано стремлением уменьшить издержки, связанные с оборотом фиктивного капитала и ускорить получение информации о продаже и покупке ценных бумаг в условиях растущей. В настоящее время фондовые биржи оборудованы самыми совершенными средствами связи.

Поскольку крупные кредитно-финансовые институты стали главным звеном на фондовой бирже, компьютеризация их операций оказала огромное влияние на рынок ценных бумаг, в том числе и на биржу. Крупные банки выделяют огромные средства на электронизацию своих предприятий. В наши дни в банках действуют автоматизированные системы Mars, Cash Connector, Cemlink, CWIFT. Увеличение оборота ценных бумаг и интернационализация сделок привели к необходимости использования самой совершенной электронной техники, главная цель которой заключается в быстром получении информации и не менее быстром реагировании на неё. Поэтому современные биржи оснащены сложными коммуникационными системами, связанными с аналогичными системами внебиржевого оборота.

С ростом обособленности фондовых бирж и большого значения для дилеров котировок на центральных биржах во многих западных странах возникла необходимость применения современных средств связи и обработки информации. В США девять основных фондовых бирж имеют единую электронную, визуальную и компьютерную систему; биржи всех стран западной Европы, Японии, Канады и Австралии объединены с помощью компьютерных систем. Через Интернет происходит обмен информацией между фондовыми биржами различных стран, не ограничивающийся сведениями о заключенных сделках. С внедрением компьютерных систем усовершенствовалось прохождение заказов от инвесторов к торговому залу. Брокеры, имеющие отделения, объединили своих представителей на местах с дилерами на бирже. Эти системы действуют в США, Канаде, Западной Европе, Японии. В настоящее время большинство бирж перешли на компьютерную торговлю. Новые фондовые биржи также ориентированы на электронную систему торговли. В

ГЛАВА II. ОТ ТЕОРИИ К ПРАКТИКЕ: ФОНДОВЫЕ БИРЖИ НА СОВРЕМЕННОМ ЭТАПЕ.

2.1. Мировые фондовые биржи, особенности их функционирования.

Фондовая биржа возникла в эпоху первоначального накопления капитала. Появление бирж (нидерл. «beurs» - «кошелёк») связывают с деятельностью семейства Берза из Брюгге, на фамильном гербе которого были изображены 3 кошелька. Первая торговая биржа возникла в Антверпене в

Фондовых бирж существует в настоящее время довольно много. Предлагаю рассмотреть некоторые из них.

США.

В настоящее время США располагают разветвлённой сетью фондовых бирж, базирующихся в Нью-Йорке (две), Чикаго, Бостоне, Сан-Франциско, Канзас-Сити, Лос-Анжелесе, Детройте, Новом Орлеане, Далласе, Филадельфии, Цинциннати и Солт-Лейк-Сити. Ведущее положение занимает Нью-Йоркская фондовая биржа, на которой совершается более 70% всех операций с акциями. В её составе 1366 членов, из которых 1226 представляют интересы 523 частных корпораций. Около 140 членов действуют от своего имени. В декабре

Второе место по значению в США занимает Американская фондовая биржа, также расположенная в Нью-Йорке. Эта биржа вместе с другими региональными биржами ориентируется на Нью-Йоркскую фондовую биржу по основной массе движения стоимости акций. Особенность сети американских фондовых бирж в том, что здесь осуществляются операции с ценными бумагами старых выпусков. При этом доля операций с государственными бумагами весьма незначительна. Допуск частных бумаг на биржу осуществляется при наличии чистой прибыли в размере 1 млн. $, а также при условии согласия Совета Управляющих бирж и регистрации в Комиссии по ценным бумагам и фондовым биржам.

Во второй половине 1990-х годов в США из 13 фондовых бирж осталось 8. За счёт объединения бирж в Чикаго, Сент-Луисе, Кливленде, Миннеаполисе, Сент-Поле и Новом Орлеане была создана фондовая биржа Среднего Запада. На базе бирж Лос-Анжелеса и Сан-Франциско была создана Тихоокеанская биржа. На фондовых биржах США существуют самые разнообразные виды сделок. Наиболее распространена спекулятивная сделка с маржей, в которой участвуют «быки» и «медведи». К таким рисковым операциям прибегают крупные индивидуальные инвесторы, владельцы больших состояний, стремящиеся увеличить их за счёт биржевых сделок или мощные кредитно-финансовые институты.

Большая часть мелких вкладчиков в США рассчитывают в биржевой игре на инвестиционные компании открытого типа, которые называются взаимными фондами. Эти фонды вкладывают средства своих клиентов в различные виды ценных бумаг, в том числе и в акции, котирующиеся на фондовой бирже. Выбор для вкладчика, в какие ценные бумаги вложить свои сбережения, представляет сложную проблему. Это осложняется постоянным изменением экономической конъюнктуры. На выбор вложений в 1970-1980-х гг. влияли такие отрицательные процессы, как инфляция, энергетический кризис, дефицит государственного бюджета, огромные масштабы правительственной и частной задолженности, а также процентная политика. В США в середине 1970-х годов средний процент по сберегательным вкладам составлял 5.25, по государственным облигациям – 8.5, по частным – 9. Средний процент обычных акций за последние 50 лет был немного ниже 9, включая дивиденды и рост стоимости акций, что значительно выше среднего процента с государственных или промышленных облигаций за сравниваемый период. В настоящее время разница между акциями и другими видами вложения денег существенно сократилась. Курсовая стоимость акций неуклонно растёт. Это наглядно иллюстрирует Таблица 1.

Таблица 1. Курсовая стоимость акций на Нью-Йоркской фондовой бирже.*

| Год | Стоимость акций, млрд. $. |

| 1940 | 40 |

| 1951 | 94 |

| 1961 | 250 |

| 1974 | 511 |

| 1976 | 684 |

| 1983 | 900 |

| 1985 | 970 |

| 1988 | 1366 |

| 1989 | 3030 |

| 1995 | 3083 |

| 2000 | 3800 |

| 2003 | 10050 |

Из таблицы видно, что в

Великобритания.

Сеть фондовых бирж в Англии включает в себя 22 фондовые биржи. Ведущая фондовая биржа – Лондонская, которая концентрирует более 60% всех операций с ценными бумагами внутри страны. Свыше 50% торговли здесь приходится на ценные бумаги иностранного происхождения, потому что Лондон продолжает исполнять роль одного из мировых финансовых центров. Сеть фондовых бирж охватывает также биржи Глазго, Ливерпуля, Манчестера и Бирмингема.

В отличие от других стран английские фондовые биржи имеют самостоятельный статус деятельности, и правительство не вмешивается в их дела. Лондонская биржа является одной из старейших. Регламентация её деятельности началась ещё в XVII в., а официально она возникла в

В октябре

На Лондонской бирже кроме частных акций и облигаций обращаются также государственные ценные бумаги центрального и местного уровней и облигации иностранных государств. В

Япония.

Токийская фондовая биржа – крупнейшая биржа в Японии. В её обороте наибольший объём занимают акции частных компаний при относительно небольшой доле долговых обязательств с фиксированным доходом. Основу биржевого оборота составляют кассовые сделки. Срочные сделки, имеют тенденцию к расширению, а, следовательно, занимают существенно меньший объём. Торговля ведётся крупными пакетами в 1 тыс. акций стоимостью 50 тыс. йен, поскольку большинство японских акций имеют номинал 50 йен. Только отдельные акции имеют другие номиналы, например, 20 и 500 йен. Заявки, которые поступают на биржу от брокерско-дилерских фирм, передаются посредством телефона или компьютеризованных телекоммуникационных сетей. Быстро расширяется использование системы автоматизированного совершения сделок (Подробнее о компьютеризации фондовых бирж см. Главу I. 1.3).

На Токийской фондовой бирже выделяются два вида основного рынка: первый осуществляет котировку акций крупнейших корпораций – их примерно 1200; на втором котируются акции около 600 менее известных компаний. Допуск акций национальных компаний к котировке предполагает выполнение ими ряда условий, например, по размеру акционерного капитала, который должен составлять не менее 1 млрд. йен; по размеру прибыли до налогообложения за последний год (не менее 400 млн. йен) и др. В обороте Токийской фондовой биржи с разрешения Министерства финансов в

Количество эмитентов, чьи ценные бумаги котировались на Токийской фондовой бирже, в сопоставлении с отдельными ведущими биржами других стран, характеризуют данные Таблицы 2.

Таблица 2. Количество эмитентов, ценные бумаги которых котировались на Токийской фондовой бирже в

| Биржа | Акции | Облигации | ||||

| всего | в том числе иностранные | всего | частные | государственные | иностранные | |

| ФБ Токио ФБ Нью-Йорка ФБ Лондона | 1990 2700 2500 | 60 400 500 | 500 480 1630 | 480 410 880 | 4 7 55 | 16 63 695 |

Из таблицы следует, что всего по акциям лидирует Нью-Йоркская Фондовая биржа; по остальным параметрам лидирует Лондонская Фондовая биржа. Это значит, что на Токийской Фондовой бирже по большей части котируются ценные бумаги Великобритании. Государственные облигации среди прочих показателей имеют самое низкое значение – прослеживается тенденция ухода государства с арены Токийской Фондовой биржи.

На главной бирже Японии в отличие от многих других до

Швейцария.

Наиболее крупная из швейцарских бирж – Швейцарская фондовая биржа, основанная в

Под биржевым курсом в Швейцарии понимается минимум стоимости пяти видов ценных бумаг или 500 тыс. фр. номинального капитала. Для ценных бумаг, выраженных в иностранной валюте, даётся примерный эквивалент в 5 тыс. фр.

Фондовые биржи Швейцарии представляют собой государственные учреждения, которые создаются местными органами. Эти органы называются кантоны. В отличие от других стран управление биржами осуществляют: Ассоциация фондовой биржи, Комиссариат биржи, Биржевая комиссия, Биржевой арбитражный трибунал. Высшим органом в этой системе является Ассоциация фондовой биржи, определяющая регламент работы биржи, включая условия допуска акций и облигаций к котировке на ней.

На швейцарских фондовых биржах курс облигаций фиксируется в процентах, а по акциям – во франках за акцию. Ставки брокерских комиссионных от операций на фондовых биржах и параллельных рынках составляют 0.25% рыночной стоимости для национальных и 0.375% для иностранных облигаций. К этой сумме прибавляется начисленный процент. По акциям взимается 0.375% их рыночной стоимости, но с определёнными различиями для различных видов акций. При сделках с именными ценными бумагами с покупателя взимается трансфертный сбор от 2.5 до 50 франков.

Нидерланды.

Амстердамская фондовая биржа, основанная в

2.2. Фондовые биржи России: возникновение и развитие.

Исторической точкой отсчёта возникновения российского фондового рынка можно считать

К началу

Крупнейшей биржей, которая осуществляла фондовые операции, была Санкт-Петербургская. Торговля ценными бумагами на этой бирже началась после выпуска первых государственных займов. В

В период с 1930 по

В первой половине 90-х годов Россия начала переход к рыночной организации экономики. Приватизация промышленности и других объектов государственной собственности заложила основы формирования российского фондового рынка. Основное количество бирж, которые возникли в России в 1990 – 1992 гг. пришлось на товарные и товарно-фондовые. Появились постановления, регламентирующие деятельность фондовых бирж. (См. Приложение 3,4).

Новое поколение бирж возникает в России в начале 90-х гг. В конце 1991 г . в стране насчитывалось около 400 бирж. Только в Москве открылось более 20 бирж. Среди них: Московская Центральная фондовая биржа, Российская фондовая биржа, Южно-Уральская фондовая биржа и др. В 1995 г . в России насчитывалось около 60 фондовых бирж, что составляло более 40% их мирового количества (около 150). В настоящее время торговлю ценными бумагами проводят отдельные фондовые биржи. В 1998 г . глубокие финансовые потрясения временно приостановили работу бирж. С 15 января 1999 г . фондовая биржа вновь стала функционировать. На конец 1999 г . в России зарегистрировано 15 фондовых бирж. Наиболее устойчивое положение у Московской межбанковской валютной биржи (ММВБ) и Санкт-Петербургской фондовой биржи (СПФБ).

В настоящее время, фондовых бирж в России довольно много. Давайте рассмотрим Российскую Торговую Систему (РТС).

Группа РТС представляет собой интегрированную торгово-расчетную инфраструктуру, организационно представленную НП "Фондовая биржа "Российская Торговая Система", ОАО "Фондовая биржа "Российская Торговая Система", ЗАО "Клиринговый центр РТС", НКО "Расчетная палата РТС", ЗАО "Депозитарно-Клиринговая Компания" и НП "Фондовая биржа "Санкт-Петербург". Основная цель Группы РТС - формирование и развитие экономически эффективной саморегулируемой инфраструктуры для образования цены на российские ценные бумаги и финансовые инструменты.

На РТС существует собственный индекс. Это - единственный официальный индикатор Российской Торговой Системы, который рассчитывается один раз в 30 минут в течение всей торговой сессии, начиная с 12:00 и заканчивая в 18:00. Значение индекса на 12:00 является значением открытия, на 18:00 -значением закрытия. При расчете значений индекса используются цены акций, входящих в Котировальные листы 1-го и 2-го уровней, а также акции, отобранные на основе экспертной оценки. Индекс рассчитывается как отношение суммарной рыночной капитализации акций, включенных в список для расчета индекса, к суммарной рыночной капитализации на начальную дату, умноженное на значение индекса на начальную дату и на корректирующий коэффициент. Расчет рыночной капитализации производится на основе данных о ценах акций и количестве выпущенных эмитентом акций, с учетом доли акций, находящихся в свободном обращении. Индекс РТС является базовым активом для фьючерсных контрактов на срочном рынке FORTS.В базу Индекса РТС входит 50 наиболее капитализированных и ликвидных акций. Информационный комитет РТС, в состав которого входят специалисты компаний-членов РТС и независимые эксперты, осуществляет также внесение изменений в методики расчета индексов.

За неделю с 19 по 23 марта 2007 года объем торгов на Биржевом рынке РТС составил 268,4 млн. рублей. Всего за прошедший период на Биржевом рынке было заключено 2257 сделок. Участники торгов совершали операции со 127 ценными бумагами (без учета акций ОАО "Газпром"). Лидерами повышения прошедшей недели стали привилегированные акции ОАО «Магаданэнерго» (+33,33%), обыкновенные акции ОАО «Дагестанская региональная генерирующая компания» (+31,60%) и обыкновенные акции ОАО «ПМП» (+25,80%). Лидеры понижения: привилегированные акции ОАО «Автоваз» (-10,78%), обыкновенные акции ОАО «Казаньоргсинтез» (-7,46%) и привилегированные ОАО «Сургутнефтегаз» (-6,88%). На прошлой неделе 1-ю позицию по объему торгов занял Сбербанк России, г. Санкт-Петербург, 2-е место ЗАО ИК «Тройка Диалог», 3-е место ЗАО «ФИНАМ».

Лидеры по объему торгов.* | № | Наименование эмитента, тип акций | Код | Объем торгов, руб. | Доля в общем объеме торгов |

| 1 | ОАО РАО ЕЭС России, АО | EESRG | 34 611 709 | 12,89% |

| 2 | ОАО Саяно-Шушенская ГЭС, АО | SSHGG | 20 972 260 | 7,81% |

| 3 | ОАО НЛМК, АО | NLMKG | 20 701 293 | 7,71% |

| 4 | ОАО Сбербанк России, АО | SBERG | 18 306 850 | 6,82% |

| 5 | ОАО Энергия, АО | ENGYG | 16 667 549 | 6,21% |

| 6 | ОАО Сбербанк России, АП | SBERPG | 13 419 616 | 5,00% |

| 7 | ОАО ЛУКОЙЛ, АО | LKOHG | 13 013 113 | 4,85% |

| 8 | ОАО РТК Капитал, АО | RTKKG | 8 650 760 | 3,22% |

| 9 | ОАО ГМК Норильский никель, АО | GMKNG | 8 088 378 | 3,01% |

| 10 | ОАО Корпорация ИРКУТ, АО | IRKTG | 7 201 770 | 2,68% |

| 11 | ОАО Уралсвязьинформ, АО | URSIG | 7 172 419 | 2,67% |

| 12 | ОАО Волжская ГЭС, АП | VOLGPG | 5 712 884 | 2,13% |

| 13 | ОАО УРАЛСИБ, АО | USBNG | 5 683 003 | 2,12% |

| 14 | ОАО МТС, АО | MTSSG | 5 638 584 | 2,10% |

| 15 | ОАО АК Транснефть, АП | TRNFPG | 5 628 230 | 2,10% |

| 16 | ОАО Сибирьтелеком, АО | ENCOG | 5 406 118 | 2,01% |

| 17 | ОАО Корпорация ВСМПО-АВИСМА, АО | VSMOG | 4 570 894 | 1,70% |

| 18 | ОАО Мечел, АО | MTLRG | 3 973 475 | 1,48% |

| 19 | ОАО ЮКОС, АО | YUKOG | 3 358 457 | 1,25% |

| 20 | ОАО Волжская ГЭС, АО | VOLGG | 2 996 641 | 1,12% |

*По материалам сайта www.rts.ru.

Из данной таблицы видно, что лидирует РАО ЕЭС России. Это и понятно – самая богатая компания нашей страны. Доля её в общем объёме торгов составляет 12,89%. Это колоссальная сумма по сравнению с долей ОАО Волжской ГЭС (1,12%). МТС уверенно занимает среднюю позицию (14 место).

Заключение.

Итак, подведём итоги. Мы выяснили, что фондовая биржа – это сложнейшая система, в которой действуют определённые правила. Она также является неотъемлемой частью фондового рынка. Фондовая биржа как понятие, естественно, меньше, чем рынок ценных бумаг. Однако она богаче по содержанию. Фондовая биржа обеспечивает рабочими местами тысячи людей. На первый взгляд деятельность дилеров, брокеров или маклеров кажется пережитком современной фондовой биржи, но это мнение ошибочно. Каждый сотрудник биржи – это, образно говоря, клетка в организме фондовой биржи. От неё зависит будущее биржи. От того, как поведут себя дилеры, зависит и то, как поведут себя спекулянты. От спекулянтов, в свою очередь, зависят другие и.т.д. Эта цепь неразрывна и сбой в одной системе приводит к сбою в другой.

Как и любая другая организация, фондовая биржа контролируется государством, потому что, как мы отметили в первой главе, она является некоммерческим объединением. У биржи существует определённый устав, которому неукоснительно следуют те, кто являются её участниками. Мы выяснили также, что у фондовой биржи существует многоуровневый аппарат управления, поэтому ложно мнение о том, что фондовая биржа никем не контролируется и существует сама по себе. Задач у биржи довольно много и по мере развития их количество увеличивается; фондовые биржи адаптируются к современным условиям, становятся более мобильными. Это, кроме всего прочего, выражается в оснащении фондовых бирж современными средствами связи для коммуникации и проведения биржевых торгов. Фондовые индексы являются мерой для ценных бумаг на биржах. Без этих индексов невозможно объективно оценивать ценные бумаги. И действительно, как без определённых показателей котировать акции или облигации? Мы также узнали, что процесс включения ценных бумаг в котировку на фондовых биржах идёт в несколько этапов. Не каждая ценная бумага имеет право находиться в обращении, «с улицы» её не берут. Требования к компаниям довольно высокие, на биржах могут обращаться ценные бумаги только очень солидных и проверенных предприятий. Это особенно ярко выражается на зарубежных фондовых биржах, где опыт в этой сфере немалый. Конечно, каждый инвестор преследует цели получения прибыли, вкладывая свои средства в ценные бумаги. В этом случае фондовая биржа является местом, где он может реализовать себя.

Мы также выяснили, что у фондовых бирж была длительная, история формирования, в результате которой наибольшего расцвета достигли биржи Нью-Йорка, Великобритании и других стран. В России процесс создания бирж был тяжёлым и претерпевал многочисленные потрясения. Но на сегодняшний день фондовые биржи в нашей стране достигли мирового уровня и процветают в лице ММВБ, РТС и др.

Механизм функционирования фондовой биржи – это целая наука, отдельный сегмент современной экономики. Наука осень интересная и я думаю, что любой, кто захочет ознакомиться с деятельностью фондовой биржи поподробнее, найдёт в ней свои привлекательные стороны.

Список использованной литературы.

1. Белов В.А. Государственное регулирование рынка ценных бумаг/Учебное пособие. - М.: Высшая школа, 2005 г . – 350 с. ил.

2. Курс экономической теории: учебник – 5-е исправленное, дополненное и переработанное издание. – Киров «АСА», 2005 г . – 832 с.

3. Малюгин В.И. Рынок ценных бумаг: Количественные методы анализа Учебное пособие – М.: Дело, 2003 – 320 с.

4. Рынок ценных бумаг: Учебник/Под редакцией В.А. Галанова, А.И.Басова. – М.: Финансы и статистика, 2000 г . – 352 с. ил.

5. Рынок ценных бумаг: учебник для студентов вузов, обучающихся по экономическим специальностям./ Под редакцией Е.Ф. Жукова – 2-е издание, переработанное и дополненное – М.: ЮНИТИ-ДАНА, 2006 г . – 463 с.

6. Справочная правовая система «Референт».

Приложения.

Приложение 1. Рис. 1.1. Схема общественной структуры фондовой биржи.

SHAPE \* MERGEFORMAT

| Общественная структура |

| Общее собрание членов биржи |

| Выборные органы |

| Ревизионная комиссия |

| Биржевой совет или совет директоров |

| Правление биржи |

| Главный управляющий |

| Заместитель главного управляющего |

| Управляющие-руководители подразделений |

Приложение 2.

КРИТЕРИИ ЛИСТИНГА НА ФОНДОВЫХ БИРЖАХ РОССИИ (ДЛЯ АКЦИЙ)

Биржа | РФБ | СПФБ | ЕФБ | Банки | СКФБ | ЮУФБ | ТФБ | |

Критерии | инвесткомпании | Другие САО | ||||||

Объём эмиссии, млн. руб., не менее | ||||||||

Норма прибыльности (ЧП\УК), % | бп\ук 25 | |||||||

Прибыль за последний финансовый год | + | + | ||||||

Соотношение собственных средств и уставного капитала, не менее | 1 | |||||||

Соотношение собственных и заёмных средств, не менее | 0.05 банки, 2- др. | |||||||

Уставный фонд, млн. руб., не менее | 50 | 100 | 500 | 1000 | 100 | 100 банки, 50 – др. АО | ||

Прибыль до уплаты налогов, млн. руб. | 0.5 | |||||||

Число акций в обращении, тыс. шт. | 5 | 100 | 100 | 100 | 10 | 10 | 30 | |

Число акционеров, тыс. чел. | 50 | 2000 | 1000 | |||||

Число лиц, владеющих не менее 50 акциями эмитента | 100 | |||||||

Среднемесячный биржевой оборот за последние 3 месяца, млн. руб. | 1 | 1 | ||||||

Реальные активы, млн. руб., не менее | 1000 | 0.1 | ||||||

% ЦБ, предложенные публике | 5 | |||||||

Оплаченная УФ по отношению к объявленному, не ниже, % | ||||||||

Срок существования без убытка, лет | 1 | 2 | 2 | 2 | 1 | 1 | 3 | |

Приложение 3.

ПОЛОЖЕНИЕ О ФОНДОВЫХ БИРЖАХ В РСФСР.

1. Фондовая биржа – организация, исключительным предметом деятельности которой является обеспечение необходимых условий нормального обращения ценных бумаг, определение их рыночных цен (цен, отражающих равновесие между спросом и предложением на ценные бумаги) и надлежащее распространение информации о них, поддержание высокого уровня профессионализма участников рынка ценных бумаг. Фондовая биржа создаётся в форме закрытого акционерного общества и должна иметь не менее 3-х членов. Членами фондовой биржи могут быть только её акционеры. Фондовая биржа является некоммерческой организацией, не преследует цели получения собственной прибыли, основана на самоокупаемости и не выплачивает доходов от своей деятельности своим членам.

Минимальный уставный капитал биржи – 3 млн. руб.

2. Фондовая биржа не вправе заниматься деятельностью в качестве инвестиционных институтов, инвестировать средства в деятельность, не предусмотренную пунктом 1. настоящего Положения, выпускать ценные бумаги (за исключением собственных акций).

3. Фондовая биржа регистрируется в соответствии с Законом РСФСР «О предприятиях и предпринимательской деятельности» и получает лицензию на ведение биржевой деятельности с ценными бумагами в Министерстве экономики и финансов РСФСР. Организация, не получившая лицензию на ведение биржевой деятельности с ценными бумагами, не вправе осуществлять такую деятельность и использовать наименование «фондовая биржа» (или аналогичное по смыслу) в своём названии. Осуществление биржевой деятельности с ценными бумагами без соответствующей лицензии Министерства экономики и финансов РСФСР является незаконным. Порядок регистрации и получения лицензии на ведение биржевой деятельности с ценными бумагами, порядок приостановления действия и отзыва таких лицензий, а также размер и порядок взимания гербового сбора при выдаче таких лицензий устанавливаются Министерством экономики и финансов РСФСР.

4. На товарных и валютных биржах могут создаваться фондовые отделы в качестве самостоятельных структурных подразделений с обособленным балансом и обязательном предварительным получением в Министерстве экономики и финансов РСФСР лицензии на ведение биржевой деятельности с ценными бумагами. Фондовые отделы руководствуются в своей деятельности всеми требованиями настоящего Положения, предъявляемыми к фондовым биржам.

5. Фондовая биржа самостоятельно избирает и вырабатывает для себя порядок совершения сделок во время биржевых торгов, а также порядок сверки и расчётов по заключенным сделкам. Фондовые биржи и фондовые отделы действуют на основании настоящего Положения, внутренних правил совершения сделок с ценными бумагами, устава (положения о фондовом отделе), утверждаемых Министерством экономики и финансов РСФСР при регистрации, других внутренних правил и регламентов. Изменения в уставе (положения о фондовом отделе) или внутренних правил совершения операций с ценными бумагами утверждаются Министерством экономики и финансов РСФСР. Регулирование деятельности институтов, содействующих осуществлению операций с ценными бумагами (клиринговых палат и клиринговых банков, страховых компаний и других), осуществляется Министерством экономики и финансов РСФСР совместно с Центральным банком РСФСР.

6. Министерство экономики и финансов РСФСР вправе приостановить действие или отозвать ведение биржевой деятельности с ценными бумагами, наложить иные санкции в случае, если:

- уставные документы, правила или практика биржи не соответствуют законодательству РСФСР, требованиям настоящего Положения и правилам, установленным Министерством экономики и финансов РСФСР;

- члены биржи или руководители биржи нарушают законодательство РСФСР, требования настоящего Положения, правила, установленные Министерством экономики и финансов РСФСР, внутренние правила фондовой биржи.

7. Членами фондовой биржи могут быть инвестиционные институты, а также государственные исполнительные органы, в основные задачи которых входит осуществление операций с ценными бумагами. Операции на фондовой бирже могут осуществляться только её членами. Неравноправное положение членов на фондовой бирже, временное членство, а также сдача брокерских мест в аренду не членам фондовой биржи (фондового отдела) не допускаются.

8. Фондовая биржа вправе устанавливать:

- минимальные обязательные требования к инвестиционным институтам, необходимые для вступления в члены биржи;

- квалификационные требования к представителям членов на биржевых торгах.

9. Финансирование деятельности фондовой биржи может осуществляться за счёт:

- продажи акций фондовой биржи, дающих право вступить в её члены;

- регулярных (как правило, ежегодных) членских взносов членов фондовой биржи;

- биржевых сборов с каждой сделки, осуществлённой на фондовой бирже;

- иных доходов от деятельности биржи.

10. Правила допуска ценных бумаг к торговле на фондовой бирже (листинга), а также правила исключения ценных бумаг из торговли на фондовой бирже (делистинга) устанавливаются ею по согласованию с Министерством экономики и финансов РСФСР. Министерство экономики и финансов РСФСР вправе устанавливать минимальные требования, предъявляемые к эмитентам и их ценным бумагам, перед тем как эти ценные бумаги могут быть допущены к котировке на фондовой бирже.

Приложение 4.

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТАТИСТИКЕ

ПОСТАНОВЛЕНИЕ

от 29 ноября 1995 г . № 191

ОБ УТВЕРЖДЕНИИ ФОРМЫ ФЕДЕРАЛЬНОГО ГОСУДАРСТВЕННОГО СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ФОНДОВОЙ ДЕЯТЕЛЬНОСТЬЮ БИРЖ И ИНСТРУКЦИИ ПО ЕЁ ЗАПОЛНЕНИЮ

Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить прилагаемые Форму федерального государственного статистического наблюдения за фондовой деятельностью биржи и Инструкцию по её заполнению и ввести их в действие с отчёта за 1 квартал 1996 года:

№ 1-ФБ «Сведения о финансовой деятельности биржи»

Инструкция по заполнению формы федерального государственного статистического наблюдения о фондовой деятельности биржи (форма 1-ФБ).

2. Распространить указанную в п.1 настоящего Постановления Форму федерального государственного статистического наблюдения на биржи, имеющие лицензию на право операций с фондовыми ценностями.

3. С введением указанной формы отменить ранее действовавшие Форму государственной

Статистической отчётности № 1-ФБ и Инструкцию по составлению государственной статистической отчётности о фондовой деятельности биржи (форма 1-ФБ), утверждённые Постановлением Госкомстата России от 10.07.95 № 88.

Председатель

Госкомстата России

Ю.А.ЮРКОВ

СВЕДЕНИЯ О ФОНДОВОЙ ДЕЯТЕЛЬНОСТИ БИРЖИ

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ СТАТИСТИЧЕСКОЕ НАБЛЮДЕНИЕ |

КОНФИДЕНЦИАЛЬНОСТЬ ГАРАНТИРУЕТСЯ ПОЛУЧАТЕЛЕМ ИНФОРМАЦИИ |

Код формы по ОКУД | Код отчитывающейся организации по ОКПО | Наименование отчитывающейся организации |

0608002 | Почтовый адрес |

СВЕДЕНИЯ О ФОНДОВОЙ ДЕЯТЕЛЬНОСТИ БИРЖИ |

за январь___________199_9 г. |

(нарастающим итогом с начала года) |

Представляют: | Сроки представления | Форма № 1-ФБ | ||

универсальные, товарные, валютные, товарно-фондовые биржи, лицензию на право операций с ценными бумагами статистическому органу по месту, установленному статистическим органом республики, края, области, автономного округа. | 15 числа после отчётного периода | Утверждена Постановлением Госкомстата России от 29.11.95.№ 191

| ||

0608002 | |||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

формы документа по ОКУД | отчитывающейся организации по ОКПО | отрасли по ОКОНХ | вида деятельности по ОКДП | территории по СОАТО | организационно-правовой формы по КОПФ | формы собственности по КФС | контрольная сумма (гр. 7) |

Раздел I. ОСНОВНЫЕ ПОКАЗАТЕЛИ ДЕЯТЕЛЬНОСТИ БИРЖИ.

(строки с 001 по 006 и с 011 по 016 заполняют только фондовые биржи)

Наименование показателей | № строки | Измерения по СОЕИ <*> | За отчётный период |

1 | 2 | 3 | 4 |

Уставной капитал (на конец отчётного периода) Количество членов биржи (на конец отчётного периода) Среднесписочная численность работников биржи (без совместителей и работников несписочного состава) Кроме того, численность совместителей Количество зарегистрированных на бирже брокерских контор (фирм) Количество зарегистрированных на бирже независимых брокеров Количество проведённых торгов по фондовым ценностям Количество сделок, заключенных по всем видам фондовых ценностей в том числе: по операциям с ценными бумагами из них по операциям с государственными краткосрочными облигациями (ГКО) Количество заключенных фьючерсных контрактов (по ценным бумагам) Сумма дохода по процентам от сделок Сумма взносов за участие в торгах Средний процент биржевого сбора Начислено на оплату труда работникам списочного состава (включая совместителей) всего: в том числе совместителям | 001 002 003 004 005 006 007 008 009 010 011 012 013 014 015 016 | млн. руб. ед. чел. чел. ед. ед. ед. ед. ед. ед. ед. млн. руб. млн. руб. млн. руб. млн. руб. млн. руб. |

<*> Коды единиц измерения по СОЕИ: миллион рублей – 0373, единица – 0642, человек – 0792.

Раздел II. БИРЖЕВОЙ ОБОРОТ.

(тыс. рублей, код по СОЕИ – 0372)

Наименование показателей | № строки | За отчётный период |

1 | 2 | 3 |

Оборот по всем видам фондовых ценностей в том числе по: ценным бумагам денежным ресурсам из них: депозитам межбанковским кредитам прочим денежным ресурсам прочим фондовым ценностям – всего: из них: (указать по видам) Оборот по фьючерсным контрактам (с ценными бумагами) | 101 102 103 104 105 106 107 108 109 110 111 |

Раздел III. СТРУКТУРА БИРЖЕВЫХ ОПЕРАЦИЙ С ЦЕННЫМИ БУМАГАМИ

(количество – в единицах, код по СОЕИ – 0642;

оборот – тыс. рублей, код по СОЕИ – 0372)

Вид ценных бумаг | № строки | Продано ценных бумаг за отчётный период | |

количество | оборот | ||

1 | 2 | 3 | 4 |

Ценные бумаги – всего: в том числе: акции из них: банковские облигации акционерных обществ, предприятий и организаций государственные ценные бумаги из них: ГКО казначейские обязательства облигации внутреннего валютного займа ценные бумаги субъектов Российской Федерации ценные бумаги органов местного самоуправления депозитные сертификаты сберегательные сертификаты жилищные сертификаты векселя (кроме государственных) производные ценные бумаги в том числе: опционы на ценные бумаги варранты на ценные бумаги прочие производные ценные бумаги | 201 202 203 204 205 206 207 208 209 210 211 212 213 214 215 216 217 218 | ||