Курсовая на тему Проблема оптимизации стоимости имущества в налоговом менеджменте

Работа добавлена на сайт bukvasha.net: 2014-12-14Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра: Финансы и налоговая политика

КУРСОВАЯ РАБОТА

По дисциплине: "Налоговый менеджмент"

на тему:

"Проблема оптимизации стоимости имущества в налоговом менеджменте"

Автор: Харевская Т.В.

Группа: ОТЗ-202

Шифр: 31602110

Дата сдачи работы: 25 апреля 2007 г.

Преподаватель: Куликова Н.Н.

Дата проверки работы: ____ апреля 2007 г.

Новосибирск - 2007 г.

Содержание

Введение

1. Налоговый менеджмент как сложная система

1.1 Основные понятия и положения

1.2 Методы, используемые в корпоративном налоговом менеджменте

2. Оптимизация стоимости имущества в налоговом менеджменте

2.1 Имущество, как объект налогообложения

2.2 Методы переоценки основных средств

3. Расчет налоговых обязательств предприятия и оптимизация налоговых платежей

3.1 Расчет налоговых обязательств типового условного предприятия

3.2 Начислены и перечислены налоговые обязательства в бюджет

3.2 Расчет планируемых налоговых обязательств с учетом оптимизации стоимости имущества

3.3 Сравнительный анализ налоговых нагрузок двух предприятий

Заключение

Список использованной литературы

Изменчивость же законодательства, а также необходимость постоянного поиска новых сфер приложения возникшего в стране частного капитала делают эту функцию жизненно необходимой не только в оперативной хозяйственной деятельности, но и в стратегическом менеджменте, т.к без грамотного учета налогов невозможно разработать сколько-нибудь корректный бизнес-план или инвестиционный проект.

Одно из самых проблемных для налогоплательщиков обременений - это налог на имущество организаций (НИО), уплачиваемый в соответствии с главой 30 НК РФ.

Проблема оптимизации стоимости имущества предприятия заключается в том, что являясь основной составляющей стоимости активов компании, с одной стороны определяет его кредитоспособность, инвестиционную привлекательность, а с другой стороны, является объектом налогообложения.

Сложность оптимизации данного налога состоит в том, что он является "прямым" налогом, то есть обложение им не предусматривает возможности уменьшения его на суммы каких-либо вычетов. Да и список льготников по НИО очень незначителен. Вышеизложенное обуславливает актуальность рассмотрения данной темы.

Цель работы: теоретическое и практическое исследование оптимизации стоимости имущества в налоговом менеджменте на примере условного предприятия, с целью снижения налоговой нагрузки.

Задачи данной работы:

изучить основные понятия и положения налогового менеджмента;

систематизировать методы, используемые в корпоративном налоговом менеджменте, выявить их соответствие роли и значению налогового менеджмента в системе управления организацией;

рассмотреть имущество предприятия, как объект налогообложения и основные методы оптимизации его стоимости;

рассчитать налоговые обязательства типового условного предприятия в течение года по налоговым периодам;

спланировать финансово-хозяйственную деятельность условного предприятия и его налоговые платежи, в соответствии с оптимизацией стоимости имущества;

рассчитать планируемые налоговые обязательства условного предприятия в течение года по налоговым периодам;

провести сравнительный анализ налоговых нагрузок двух предприятий.

Объект исследования: функционирование условного предприятия в области осуществления деятельности по управлению налогами.

Предмет исследования - отношения, возникающие по поводу управления хозяйствующим субъектом своими налоговыми платежами.

Информационная база: федеральное законодательство, учебные пособия, периодические издания, бухгалтерская отчетность условного предприятия, ресурсы Internet.

Работа состоит из введения, трех глав, заключения, списка используемой литературы, 15 таблиц, 3 формул, 7 рисунков. В 1-ой главе основное внимание уделено теоретическим формулировкам, рассматриваются понятие налогового менеджмента, основные методы минимизации налоговых отчислений. В 2-ой главе рассматривается имущество, как объект налогообложения и основные методы оптимизации его стоимости. Во 3-ой главе на примере условного предприятия производится расчет налоговых обязательств в течение года по налоговым периодам, планируется финансово-хозяйственная деятельность условного предприятия и его налоговые платежи, в соответствии с оптимизацией стоимости имущества и проводится сравнительный анализ налоговых нагрузок.

Субъектами в области налогообложения выступают государственные налоговые органы, налогоплательщики и прочие участники налоговых отношений. Главную роль играют два из них - государство и предпринимательский сектор (юридические и физические лица). Интересы их совпадают не всегда. Поэтому общую систему управления налогообложением, имеющую в определенном смысле разноплановые цели, необходимо рассматривать как двухуровневую систему:

верхний уровень - управление налогами и сборами как частью публичных финансовых ресурсов, т.е. финансов государственных органов управления;

нижний уровень - управление налогами и сборами хозяйствующих субъектов.

На государственном уровне основная цель при проведении налоговой политики сводится, во-первых, к формированию доходной части бюджетов и, во-вторых, к стимулированию развития экономического потенциала страны. Реализуется эта цель путем обеспечения относительного равновесия между функциями налогообложения: фискальной и регулирующей.

Задача управления налогами на предприятиях и в организациях иная: оптимизация налоговых платежей с целью увеличения размера прибыли; причем речь идет как о тактике сокращения налогов, так и об устойчивом сокращении их на долгосрочную перспективу. Несмотря на то, что хозяйствующие субъекты значительно отличаются по видам деятельности, размерам, структуре и другим параметрам, что прямо накладывает отпечаток на построение системы управления, логика и принципы управления финансовыми ресурсами (в том числе и налогами) остаются неизменными.

С рассматриваемых позиций система налогового менеджмента в целом должна быть организована таким образом, чтобы обеспечить процесс управления, как на государственном уровне, так и на уровне хозяйствующих субъектов. Поэтому в настоящее время правомерно введение в научный и практический оборот понятий "государственный налоговый менеджмент" и "корпоративный налоговый менеджмент" [4, с.25].

Налоговый менеджмент выполняет специфическую функцию в системе управления хозяйствующего субъекта, и являются в силу этого одной из подсистем внутрифирменного (корпоративного) менеджмента. Его можно охарактеризовать как управление налогами предприятий-налогоплательщиков, регулирующее их финансовые взаимоотношения с государством в процессе перераспределения доходов хозяйствующих субъектов и формирования доходов бюджета.

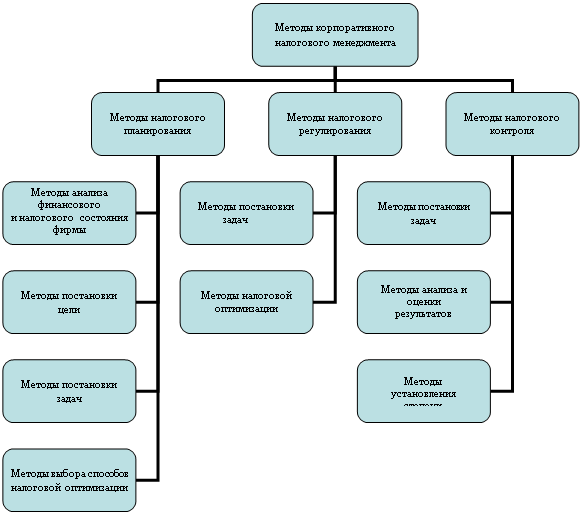

Структурные элементы системы корпоративного налогового менеджмента определены следующим образом: налоговое планирование - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по определению желаемого будущего финансового и налогового состояния организации и наилучших способов его достижения на основе анализа текущего финансового и налогового состояния организации; налоговое регулирование - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по внедрению в финансово-хозяйственной деятельности организации выбранных налоговым планированием способов оптимизации налоговых платежей; налоговый контроль - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по установлению степени достижения запланированного финансового и налогового состояния организации на основе анализа и оценки результатов налогового регулирования (рисунок 1).

Рисунок 1 - Структурные элементы системы корпоративного налогового менеджмента

В отношении каждого из вышеприведенных элементов системы корпоративного налогового менеджмента характеризуется его содержание, предмет, этапы, цели и задачи. Взаимосвязь системных элементов выражается в следующем: выполнение функции контроля возвращает нас к началу цикла управления налогами организации - к планированию. То есть процесс управления налогами заключается в последовательно сменяющих друг друга циклах управленческих действий: планирование - регулирование - контроль - планирование… и т.д. [14].

Предметом налогового менеджмента являются налоговая политика, определяющая уровень налогообложения, и ее практическая реализация.

Основным объектом налогового менеджмента являются хозяйствующие субъекты-налогоплательщики.

Информационная база налогового менеджмента формируется в системе финансового, налогового и управленческого учета. Это, в частности, обусловливает тесную взаимосвязь налогового менеджмента с такими подсистемами управления, как финансовый менеджмент, бухгалтерский учет, управление затратами [18].

Как научное направление налоговый менеджмент требует раскрытия своих концептуальных основ, как область практической деятельности он основывается на конкретных приемах и способах принятия решений по управлению налогообложением. Этими двумя взаимосвязанными установками определяется многозначность налогового менеджмента, его методологические основания.

Рассматриваемое научное направление характеризуется своим предметом и методом. При их трактовке должна быть принята во внимание двойственная природа налога, т.е. налог последовательно раскрывается как правовая и экономико-стоимостная категория. С учетом этого предметом налогового менеджмента являются (рисунок 2).

Рисунок 2 - Предмет налогового менеджмента

Налоговые отношения, складывающиеся между государством, налогоплательщиками и иными лицами, составляют предмет налогового права; они всегда связаны с изъятием у юридических и физических лиц части их доходов в соответствующий бюджет и в предусмотренных случаях - во внебюджетные целевые фонды. Поэтому общественные отношения в области налогов непосредственно связаны с государственным налоговым контролем и управлением экономическим и социальным развитием общества через механизм налогообложения. Содержание налогового менеджмента (кроме этих отношений) включает различные виды налоговых платежей и сборов, а также процедуры налогового производства.

Метод налогового менеджмента охватывает: способы воздействия права на общественные отношения по вопросам налогообложения и совокупность приемов, элементов налогового механизма. Налоговое законодательство регулирует властные отношения по поводу налогообложения и осуществления налогового контроля. По существу, здесь речь идет о методе налогового права, который характеризуется как властно-имущественный, обусловленный необходимостью применения однозначных, не допускающих выбора (императивных) норм в целях формирования государственного бюджета. При этом налоговый механизм использует методы бюджетного регулирования, налоговые льготы и т.д.

Главное методологическое основание для налогового менеджмента связано с общей теорией управления. Поскольку налоговый менеджмент является частью теории управления, в его основу должны быть положены принципы системного подхода и системного анализа. Кроме того, налоговый менеджмент как многоплановая система характеризуется возможностью декомпозиции его по разным основаниям с целью выделения концептуальных образов, позволяющих осветить те или иные стороны этой системы.

В настоящее время создан определенный задел теоретико-методологических основ налогового менеджмента применительно к разным уровням управления. Большинство исследователей сходится в том, что налоговый менеджмент представляет собой часть общей теории управления. Другим методологическим основанием для него следует полагать финансовую науку и ее научно-практическое направление - финансовый менеджмент. Поэтому управление налогообложением является неотъемлемой частью всего процесса управления объектом, оно должно рассматриваться в общем контексте управления финансами. В то же время особенности процесса налогообложения и его значимость в формировании доходной части бюджетов вызывают необходимость выделения налогового менеджмента в качестве самостоятельной системы, притом относящейся к классу сложных систем специального назначения. Именно с этих позиций необходимо подойти к изучению налогового менеджмента, характеристике его концептуальных основ.

Таким образом, налогообложение (включая процесс управления налогами) - понятие многоаспектное и иерархически сложное; система налогообложения с полным основанием может быть отнесена к классу так называемых сложных систем. Налоговый менеджмент как сложная система характеризуется возможностью декомпозиции его по разным основаниям с целью выделения концептуальных образов (частей, подсистем), позволяющих осветить отдельные стороны этой системы. Другими словами, с системных позиций процесс управления налогами требует рассмотрения нескольким разноплановых представлений (аспектов), имеющих полииерархический характер [4, с.14-15].

Методы корпоративного налогового менеджмента можно разделить на общие и специальные (методы управления налогово-финансовыми потоками).

К общим методам отнесены:

расчетно-аналитический метод;

нормативный метод;

метод оптимизации плановых решений;

балансовый метод;

экономико-математические методы.

В число специальных методов вошли:

методы анализа и оценки налогово-финансового состояния фирмы;

методы постановки цели и задач;

методы выбора способов налоговой оптимизации;

методы налоговой оптимизации;

методы установления степени достижения цели [18].

Для систематизации специальных методов управления налоговыми платежами обратиться к приведенному описанию системы корпоративного налогового менеджмента с использованием функционального подхода. С указанной позиции система корпоративного налогового менеджмента представляет собой три блока взаимосвязанных управленческих действий:

1) налоговое планирование;

2) налоговое регулирование;

3) налоговый контроль.

Каждому из этих блоков присущи свои этапы, и каждому этапу соответствуют свои методы, в число которых предложено включить:

1) методы анализа и оценки налогово-финансового состояния фирмы;

2) методы постановки цели и задач;ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра: Финансы и налоговая политика

КУРСОВАЯ РАБОТА

По дисциплине: "Налоговый менеджмент"

на тему:

"Проблема оптимизации стоимости имущества в налоговом менеджменте"

Автор: Харевская Т.В.

Группа: ОТЗ-202

Шифр: 31602110

Дата сдачи работы: 25 апреля 2007 г.

Преподаватель: Куликова Н.Н.

Дата проверки работы: ____ апреля 2007 г.

Новосибирск - 2007 г.

Содержание

Введение

1. Налоговый менеджмент как сложная система

1.1 Основные понятия и положения

1.2 Методы, используемые в корпоративном налоговом менеджменте

2. Оптимизация стоимости имущества в налоговом менеджменте

2.1 Имущество, как объект налогообложения

2.2 Методы переоценки основных средств

3. Расчет налоговых обязательств предприятия и оптимизация налоговых платежей

3.1 Расчет налоговых обязательств типового условного предприятия

3.2 Начислены и перечислены налоговые обязательства в бюджет

3.2 Расчет планируемых налоговых обязательств с учетом оптимизации стоимости имущества

3.3 Сравнительный анализ налоговых нагрузок двух предприятий

Заключение

Список использованной литературы

Введение

Сложность налогового законодательства, предоставляемые им льготы, имеющиеся в нормативных актах противоречия, а также весомость налогового бремени создали необходимую среду для выделения взаимоотношений предприятий и организаций с государством в самостоятельную функцию налогового менеджмента.Изменчивость же законодательства, а также необходимость постоянного поиска новых сфер приложения возникшего в стране частного капитала делают эту функцию жизненно необходимой не только в оперативной хозяйственной деятельности, но и в стратегическом менеджменте, т.к без грамотного учета налогов невозможно разработать сколько-нибудь корректный бизнес-план или инвестиционный проект.

Одно из самых проблемных для налогоплательщиков обременений - это налог на имущество организаций (НИО), уплачиваемый в соответствии с главой 30 НК РФ.

Проблема оптимизации стоимости имущества предприятия заключается в том, что являясь основной составляющей стоимости активов компании, с одной стороны определяет его кредитоспособность, инвестиционную привлекательность, а с другой стороны, является объектом налогообложения.

Сложность оптимизации данного налога состоит в том, что он является "прямым" налогом, то есть обложение им не предусматривает возможности уменьшения его на суммы каких-либо вычетов. Да и список льготников по НИО очень незначителен. Вышеизложенное обуславливает актуальность рассмотрения данной темы.

Цель работы: теоретическое и практическое исследование оптимизации стоимости имущества в налоговом менеджменте на примере условного предприятия, с целью снижения налоговой нагрузки.

Задачи данной работы:

изучить основные понятия и положения налогового менеджмента;

систематизировать методы, используемые в корпоративном налоговом менеджменте, выявить их соответствие роли и значению налогового менеджмента в системе управления организацией;

рассмотреть имущество предприятия, как объект налогообложения и основные методы оптимизации его стоимости;

рассчитать налоговые обязательства типового условного предприятия в течение года по налоговым периодам;

спланировать финансово-хозяйственную деятельность условного предприятия и его налоговые платежи, в соответствии с оптимизацией стоимости имущества;

рассчитать планируемые налоговые обязательства условного предприятия в течение года по налоговым периодам;

провести сравнительный анализ налоговых нагрузок двух предприятий.

Объект исследования: функционирование условного предприятия в области осуществления деятельности по управлению налогами.

Предмет исследования - отношения, возникающие по поводу управления хозяйствующим субъектом своими налоговыми платежами.

Информационная база: федеральное законодательство, учебные пособия, периодические издания, бухгалтерская отчетность условного предприятия, ресурсы Internet.

Работа состоит из введения, трех глав, заключения, списка используемой литературы, 15 таблиц, 3 формул, 7 рисунков. В 1-ой главе основное внимание уделено теоретическим формулировкам, рассматриваются понятие налогового менеджмента, основные методы минимизации налоговых отчислений. В 2-ой главе рассматривается имущество, как объект налогообложения и основные методы оптимизации его стоимости. Во 3-ой главе на примере условного предприятия производится расчет налоговых обязательств в течение года по налоговым периодам, планируется финансово-хозяйственная деятельность условного предприятия и его налоговые платежи, в соответствии с оптимизацией стоимости имущества и проводится сравнительный анализ налоговых нагрузок.

1. Налоговый менеджмент как сложная система

1.1 Основные понятия и положения

Налоговый менеджмент формируется одновременно с управлением финансами, он не существует отдельно как инструмент управления бизнесом, а является лишь неотъемлемой частью всего финансового менеджмента. При этом одной из ярко выраженных особенностей является то, что в налоговой сфере законодательство изменяется гораздо быстрее, чем в любой другой области регулирования. С этих позиций налоговый менеджмент можно рассматривать как особое научно-практическое направление, сориентированное на решение двоякой задачи: во-первых, это повышение эффективности производства и, во-вторых, - соблюдение налогового законодательства.Субъектами в области налогообложения выступают государственные налоговые органы, налогоплательщики и прочие участники налоговых отношений. Главную роль играют два из них - государство и предпринимательский сектор (юридические и физические лица). Интересы их совпадают не всегда. Поэтому общую систему управления налогообложением, имеющую в определенном смысле разноплановые цели, необходимо рассматривать как двухуровневую систему:

верхний уровень - управление налогами и сборами как частью публичных финансовых ресурсов, т.е. финансов государственных органов управления;

нижний уровень - управление налогами и сборами хозяйствующих субъектов.

На государственном уровне основная цель при проведении налоговой политики сводится, во-первых, к формированию доходной части бюджетов и, во-вторых, к стимулированию развития экономического потенциала страны. Реализуется эта цель путем обеспечения относительного равновесия между функциями налогообложения: фискальной и регулирующей.

Задача управления налогами на предприятиях и в организациях иная: оптимизация налоговых платежей с целью увеличения размера прибыли; причем речь идет как о тактике сокращения налогов, так и об устойчивом сокращении их на долгосрочную перспективу. Несмотря на то, что хозяйствующие субъекты значительно отличаются по видам деятельности, размерам, структуре и другим параметрам, что прямо накладывает отпечаток на построение системы управления, логика и принципы управления финансовыми ресурсами (в том числе и налогами) остаются неизменными.

С рассматриваемых позиций система налогового менеджмента в целом должна быть организована таким образом, чтобы обеспечить процесс управления, как на государственном уровне, так и на уровне хозяйствующих субъектов. Поэтому в настоящее время правомерно введение в научный и практический оборот понятий "государственный налоговый менеджмент" и "корпоративный налоговый менеджмент" [4, с.25].

Налоговый менеджмент выполняет специфическую функцию в системе управления хозяйствующего субъекта, и являются в силу этого одной из подсистем внутрифирменного (корпоративного) менеджмента. Его можно охарактеризовать как управление налогами предприятий-налогоплательщиков, регулирующее их финансовые взаимоотношения с государством в процессе перераспределения доходов хозяйствующих субъектов и формирования доходов бюджета.

Структурные элементы системы корпоративного налогового менеджмента определены следующим образом: налоговое планирование - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по определению желаемого будущего финансового и налогового состояния организации и наилучших способов его достижения на основе анализа текущего финансового и налогового состояния организации; налоговое регулирование - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по внедрению в финансово-хозяйственной деятельности организации выбранных налоговым планированием способов оптимизации налоговых платежей; налоговый контроль - совокупность экономических отношений, проявляющихся в осуществлении управленческих действий по установлению степени достижения запланированного финансового и налогового состояния организации на основе анализа и оценки результатов налогового регулирования (рисунок 1).

| Система корпоративного налогового менеджмента |

| Налоговое планирование |

| Налоговое регулирование |

| Налоговый контроль |

|

Рисунок 1 - Структурные элементы системы корпоративного налогового менеджмента

В отношении каждого из вышеприведенных элементов системы корпоративного налогового менеджмента характеризуется его содержание, предмет, этапы, цели и задачи. Взаимосвязь системных элементов выражается в следующем: выполнение функции контроля возвращает нас к началу цикла управления налогами организации - к планированию. То есть процесс управления налогами заключается в последовательно сменяющих друг друга циклах управленческих действий: планирование - регулирование - контроль - планирование… и т.д. [14].

Предметом налогового менеджмента являются налоговая политика, определяющая уровень налогообложения, и ее практическая реализация.

Основным объектом налогового менеджмента являются хозяйствующие субъекты-налогоплательщики.

Информационная база налогового менеджмента формируется в системе финансового, налогового и управленческого учета. Это, в частности, обусловливает тесную взаимосвязь налогового менеджмента с такими подсистемами управления, как финансовый менеджмент, бухгалтерский учет, управление затратами [18].

Как научное направление налоговый менеджмент требует раскрытия своих концептуальных основ, как область практической деятельности он основывается на конкретных приемах и способах принятия решений по управлению налогообложением. Этими двумя взаимосвязанными установками определяется многозначность налогового менеджмента, его методологические основания.

Рассматриваемое научное направление характеризуется своим предметом и методом. При их трактовке должна быть принята во внимание двойственная природа налога, т.е. налог последовательно раскрывается как правовая и экономико-стоимостная категория. С учетом этого предметом налогового менеджмента являются (рисунок 2).

| Предмет налогового менеджмента |

| отношения по поводу установления, введения и взимания налогов |

| налоговые ресурсы |

| финансовые потоки |

Рисунок 2 - Предмет налогового менеджмента

Налоговые отношения, складывающиеся между государством, налогоплательщиками и иными лицами, составляют предмет налогового права; они всегда связаны с изъятием у юридических и физических лиц части их доходов в соответствующий бюджет и в предусмотренных случаях - во внебюджетные целевые фонды. Поэтому общественные отношения в области налогов непосредственно связаны с государственным налоговым контролем и управлением экономическим и социальным развитием общества через механизм налогообложения. Содержание налогового менеджмента (кроме этих отношений) включает различные виды налоговых платежей и сборов, а также процедуры налогового производства.

Метод налогового менеджмента охватывает: способы воздействия права на общественные отношения по вопросам налогообложения и совокупность приемов, элементов налогового механизма. Налоговое законодательство регулирует властные отношения по поводу налогообложения и осуществления налогового контроля. По существу, здесь речь идет о методе налогового права, который характеризуется как властно-имущественный, обусловленный необходимостью применения однозначных, не допускающих выбора (императивных) норм в целях формирования государственного бюджета. При этом налоговый механизм использует методы бюджетного регулирования, налоговые льготы и т.д.

Главное методологическое основание для налогового менеджмента связано с общей теорией управления. Поскольку налоговый менеджмент является частью теории управления, в его основу должны быть положены принципы системного подхода и системного анализа. Кроме того, налоговый менеджмент как многоплановая система характеризуется возможностью декомпозиции его по разным основаниям с целью выделения концептуальных образов, позволяющих осветить те или иные стороны этой системы.

В настоящее время создан определенный задел теоретико-методологических основ налогового менеджмента применительно к разным уровням управления. Большинство исследователей сходится в том, что налоговый менеджмент представляет собой часть общей теории управления. Другим методологическим основанием для него следует полагать финансовую науку и ее научно-практическое направление - финансовый менеджмент. Поэтому управление налогообложением является неотъемлемой частью всего процесса управления объектом, оно должно рассматриваться в общем контексте управления финансами. В то же время особенности процесса налогообложения и его значимость в формировании доходной части бюджетов вызывают необходимость выделения налогового менеджмента в качестве самостоятельной системы, притом относящейся к классу сложных систем специального назначения. Именно с этих позиций необходимо подойти к изучению налогового менеджмента, характеристике его концептуальных основ.

Таким образом, налогообложение (включая процесс управления налогами) - понятие многоаспектное и иерархически сложное; система налогообложения с полным основанием может быть отнесена к классу так называемых сложных систем. Налоговый менеджмент как сложная система характеризуется возможностью декомпозиции его по разным основаниям с целью выделения концептуальных образов (частей, подсистем), позволяющих осветить отдельные стороны этой системы. Другими словами, с системных позиций процесс управления налогами требует рассмотрения нескольким разноплановых представлений (аспектов), имеющих полииерархический характер [4, с.14-15].

1.2 Методы, используемые в корпоративном налоговом менеджменте

Мероприятия, проводимые на текущем уровне планирования, называют способами, методами и "схемами" налоговой минимизации. Они как правило различны по своей природе узконаправленны на определенный сегмент налоговых отношений и не затрагивают весь комплекс налоговых проблем.Методы корпоративного налогового менеджмента можно разделить на общие и специальные (методы управления налогово-финансовыми потоками).

К общим методам отнесены:

расчетно-аналитический метод;

нормативный метод;

метод оптимизации плановых решений;

балансовый метод;

экономико-математические методы.

В число специальных методов вошли:

методы анализа и оценки налогово-финансового состояния фирмы;

методы постановки цели и задач;

методы выбора способов налоговой оптимизации;

методы налоговой оптимизации;

методы установления степени достижения цели [18].

Для систематизации специальных методов управления налоговыми платежами обратиться к приведенному описанию системы корпоративного налогового менеджмента с использованием функционального подхода. С указанной позиции система корпоративного налогового менеджмента представляет собой три блока взаимосвязанных управленческих действий:

1) налоговое планирование;

2) налоговое регулирование;

3) налоговый контроль.

Каждому из этих блоков присущи свои этапы, и каждому этапу соответствуют свои методы, в число которых предложено включить:

1) методы анализа и оценки налогово-финансового состояния фирмы;

3) методы выбора способов налоговой оптимизации;

4) методы налоговой оптимизации;

5) методы установления степени достижения цели.

Поскольку управление налогами рассматривается в тесной связи с управлением финансами, а управление финансами организации осуществляется с помощью методов управления финансовыми потоками, то специальные методы можно условно назвать методами управления налогово-финансовыми потоками и схематично представить следующим образом:

SHAPE \* MERGEFORMAT

| Методы корпоративного налогового менеджмента |

| Методы налогового планирования |

| Методы налогового регулирования |

| Методы налогового контроля |

| Методы анализа финансового и налогового состояния фирмы |

| Методы выбора способов налоговой оптимизации |

| Методы постановки цели |

| Методы постановки задач |

| Методы постановки задач |

| Методы налоговой оптимизации |

| Методы постановки задач |

| Методы анализа и оценки результатов |

| Методы установления степени достижения цели |

Рисунок 3 - Систематизация специальных методов корпоративного налогового менеджмента

Таким образом, система специальных методов корпоративного налогового менеджмента представляет собой взаимосвязанные и взаимозависимые группы методов, структурированные в соответствии с этапами трех функциональных звеньев управления налогами на фирме (планирования, регулирования, контроля).

Рассмотрение методики налогового планирования начинается с этапа анализа и оценки текущего налогово-финансового состояния фирмы. На данном этапе можно использовать методы финансового анализа, конкретная совокупность которых зависит от исследуемого хозяйственного субъекта.

Следующим этапом налогового планирования является постановка цели - то есть определение того будущего налогово-финансового состояния фирмы, которого необходимо достичь. Постановка цели налогового планирования напрямую зависит от оценки налогово-финансового состояния организации, данной в результате проведенного анализа, поэтому предложено построить модель зависимости целей налогового планирования от оценок налогово-финансового состояния фирмы, используя метод построения дерева решений.

SHAPE \* MERGEFORMAT

| Оценка налогово-финансового состояния организации |

| налогово-финансовое состояние организации является неудовлетворительным, баланс интересов смещен в сторону государства |

| налогово-финансовое состояние организации является удовлетворительным |

| налогово-финансовое состояние организации является неудовлетворительным, баланс интересов смещен в сторону организации |

| восстановить баланс интересов в пользу организации |

| восстановить баланс интересов в пользу государства |

| поддержать текущее налогово-финансовое состояние |

| ц е л и н а л о г о в о г о п л а н и р о в а н и я |

Рисунок 4 - Зависимость целей налогового планирования от результатов оценки налогово-финансового состояния организации.

После постановки цели налогового планирования формулируются задачи, возможные варианты, постановки которых представлены на рис.3.

SHAPE \* MERGEFORMAT

| обеспечить соответствие темпа роста налоговых издержек темпу роста добавленной стоимости |

| обеспечить соблюдение налоговой дисциплины |

| увеличение финансовых потоков в сегменте с более высо-ким уровнем налоговых издержек |

| сокращение финансовых потоков в сегменте с более низким уровнем налоговых издержек |

| обеспечение сохранения темпов разви-тия фирмы, заложенных финансовым планированием |

| увеличение финансовых потоков в сегменте с более низким уровнем налоговых издержек |

| сокращение финансовых потоков в сегменте с более высоким уровнем налоговых издержек |

| обеспечение сохранения темпов развития фирмы, заложенных финансовым планированием |

| Задачи налогового планирования |

Рисунок 5 - Варианты постановки задач в зависимости от целей налогового планирования

После постановки задач налогового планирования, в соответствии с логикой построения этапов данного системного звена корпоративного налогового менеджмента, осуществляется выбор способов решения поставленных задач, то есть методов оптимизации налоговых платежей. При выборе методов налоговой оптимизации предложено исходить из цели и задач налогового планирования, стоящих перед конкретным хозяйствующим субъектом, что схематично представлено на рисунке 6.

SHAPE \* MERGEFORMAT

| Цели налогового планирования |

| поддержать текущее налогово-финансовое состояние |

| восстановить баланс интересов (в случае его смещения в пользу организации) (фирма Б) |

| обеспечить соответствие темпа роста налоговых издержек темпу роста добавленной стоимости |

| обеспечить соблюдение налоговой дисциплины |

| увеличение финансовых потоков в сегменте с более высо-ким уровнем налоговых издержек |

| сокращение финансовых потоков в сегменте с более низким уровнем налоговых издержек |

| обеспечение сохранения темпов разви-тия фирмы, заложенных финансовым планированием |

| восстановить баланс интересов (в случае его смещения в пользу государства) (фирма А) |

| увеличение финансовых потоков в сегменте с более низким уровнем налоговых издержек |

| сокращение финансовых потоков в сегменте с более высо-ким уровнем налоговых издержек |

| обеспечение сохранения темпов разви-тия фирмы, заложенных финансовым планированием |

| з а д а ч и н а л о г о в о г о п л а н и р о в а н и я |

| нет необходимости в выборе методов налоговой оптимизации, действия по управлению налогами сводятся к поддержанию текущего уровня налоговых платежей |

| - отказ от услуг дополнительных организаций-контрагентов; - сокращение материальных затрат; - изменение состава расходов фирмы; - сокращение доли прочих расходов в добавленной стоимости; и др. |

| - формирование оптимальной учетной политики; - оптимизация хозяйственных договоров; - замена правового оформления хозяйственных отношений; - привлечение дополнительных организаций-контрагентов; и др. |

| м е т о д ы н а л о г о в о й о п т и м и з а ц и и |

Рисунок 6 - Соответствие методов налоговой оптимизации целям и задачам налогового планирования

Рассмотрение методов налогового регулирования разделены на следующие этапы:

формулирование задач;

внедрение выбранных налоговым планированием методов налоговой оптимизации.

На этапе налогового регулирования при внедрении совокупности оптимизационных методов в финансово-хозяйственные процессы фирмы предложено осуществить ряд конкретных действий по перераспределению финансовых потоков.

Выбор тех или иных методов налогового регулирования должен основываться на следующих критериях: методы должны быть законными, их применение должно обеспечивать баланс интересов "бизнес-государство" в части уплаты налогов. То есть снижение налоговой нагрузки на организацию должно быть достигнуто не ради самого снижения как такового, а ради высвобождения дополнительных финансовых ресурсов с целью использования их для развития и расширения производства и, как следствие, увеличения абсолютного размера налоговых платежей в бюджет, что соответствует как интересам бизнеса, так и интересам государства.

В отношении методов налогового контроля можно построить зависимость этих методов от этапов данного системного звена корпоративного налогового менеджмента.

К этапам налогового контроля относятся следующие совокупности управленческих действий:

формулирование задач;

анализ и оценка результатов налогового регулирования;

установление степени достижения запланированной цели.

На этапе налогового контроля процесс управления налогами на фирме не заканчивается, он лишь возвращается к своим "истокам", а именно - к налоговому планированию.

Таким образом, с учетом вышеизложенных особенностей построения методов трех системных звеньев корпоративного налогового менеджмента, общую схему управления налогами в организации можно представить следующим образом (рисунок 7) [15].

2. Оптимизация стоимости имущества в налоговом менеджменте

Одно из самых проблемных для налогоплательщиков обременений - это налог на имущество организаций (НИО), уплачиваемый в соответствии с главой 30 НК РФ. Сложность оптимизации данного налога состоит в том, что он является "прямым" налогом, то есть обложение им не предусматривает возможности уменьшения его на суммы каких-либо вычетов. Да и список льготников по НИО очень незначителен.Поэтому законная оптимизация данного налога (НИО) является на сегодняшний день единственным эффективным способом его снижения [10].

2.1 Имущество, как объект налогообложения

Объектом обложения налогом на имущество признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), которое учитывается на балансе организации в качестве основных средств в соответствии с установленным порядком ведения бухгалтерского учета (п.1 ст.374 НК РФ).Согласно п.4 ПБУ 6/01 "Учет основных средств" имущество принимается к бухгалтерскому учету в качестве основного средства, если одновременно выполняются следующие условия:

имущество используется в производстве продукции, при выполнении работ или оказании услуг либо для управленческих нужд организации;

имущество используется в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

организацией не предполагается последующая перепродажа данных активов;

имущество способно приносить организации экономические выгоды (доход) в будущем.

Если имущество не отвечает данным условиям, то оно не может быть зачислено в состав основных средств. Его необходимо продолжать учитывать на счете 08 "Вложения во внеоборотные активы".

В расчете налога на имущество не участвует имущество, которое:

изначально не признается в бухгалтерском учете основными средствами;

выбывает из состава основных средств или не способно приносить организации экономические выгоды (доход) в будущем (т.е. стоимость которого списывается со счета 01).

В период реконструкции (модернизации), равно как и при консервации, имущество продолжает числиться в составе основных средств (п.20 Методических указаний по бухгалтерскому учету основных средств). Выбытие ОС имеет место в случаях, перечисленных в п.29 ПБУ 6/01. Следовательно, стоимость таких ОС с баланса не списывается, а сами эти основные средства рассматриваются в качестве объекта обложения налогом на имущество (см. письмо Минфина России от 15.05.2006 N 03-06-01-04/101). В период реконструкции объекта ОС, длящейся более года, или консервации его на срок более трех месяцев амортизация по этому объекту в бухгалтерском учете не начисляется (п.23 ПБУ 6/01). Поэтому остаточная стоимость такого объекта в указанный период будет равна его остаточной стоимости на дату начала реконструкции или консервации.

Объекты, переведенные на консервацию, реконструкцию и модернизацию, не исключаются из налоговой базы по налогу на имущество.

С 1 января 2006 г. к основным средствам отнесены также активы, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование (во временное пользование) с целью получения дохода, учитываемые на счете 03 "Доходные вложения в материальные ценности" (соответствующие изменения в п.5 ПБУ 6/01 внесены Приказом Минфина России от 12.12.2005 N 147н).

Начиная с 2006 г. указанные активы облагаются налогом на имущество независимо от того, когда они были приняты к учету: до 1 января 2006 г. или после этой даты (см., в частности, письма Минфина России от 08.02.2006 N 03-06-01-04/11, от 14.02.2006 N 03-06-01-04/36, от 14.04.2006 N 03-06-01-04/86).

Состав доходных вложений в материальные ценности в 2006 г. не изменился: на счете 03, так же как и раньше, отражается имущество, которое организация приобретает с целью передачи его в аренду (лизинг) [16].

Учет недвижимости ПБУ 6/01, являющееся основным нормативным документом по бухгалтерскому учету основных средств, не предусматривает для объектов недвижимости специального порядка принятия к учету в качестве ОС.

На этом основании налоговые органы делают вывод: объект недвижимости подлежит зачислению в состав основных средств на дату выполнения всех условий, перечисленных в п.4 ПБУ 6/01. То есть фактически объект недвижимости предлагается включать в состав основных средств с момента ввода его в эксплуатацию.

Кроме ПБУ 6/01 порядок ведения бухгалтерского учета основных средств регулируют также следующие документы:

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено Приказом Минфина России от 29.07.1998 N 34н, далее - Положение по ведению бухучета);

Методические указания по бухгалтерскому учету основных средств (утверждено Приказом Минфина России от 13.10.2003 N 91н);

Пункт 41 Положения по ведению бухучета предписывает учитывать затраты на приобретение или сооружение объектов недвижимости в составе незавершенных капитальных вложений (на счете 08) до момента оформления документов, подтверждающих государственную регистрацию этих объектов в установленных законодательством случаях;

В соответствии с п.52 Методических указаний допускается принимать к бухгалтерскому учету в качестве основных средств фактически эксплуатируемые объекты недвижимости, по которым закончены капитальные вложения, оформлены соответствующие первичные учетные документы по приемке-передаче, документы переданы на государственную регистрацию.

Как следует из приведенных норм, недвижимость, введенная в эксплуатацию, может быть зачислена в состав основных средств на одну из следующих дат:

подачи документов на государственную регистрацию прав;

государственной регистрации прав.

Формально "лояльность" формулировки п.52 Методических указаний позволяет налогоплательщику самостоятельно решать вопрос о том, как учитывать объект недвижимости в период между указанными датами: на счете 01 или на счете 08. Но в этом случае отнесение недвижимости к объектам обложения налогом на имущество определяется, по сути, волеизъявлением налогоплательщика.

В 2006 г. появились свежие разъяснения Минфина России о порядке учета объектов недвижимости, приобретенных (построенных) организацией, а также полученных от учредителя в качестве вклада в уставный капитал для целей исчисления налога на имущество (см. письма от 09.09.2006 N 03-06-01-04/154, от 03.08.2006 N 03-06-01-04/151, от 27.06.2006 N 03-06-01-02/28).

По мнению финансового ведомства, фактически эксплуатируемый объект недвижимости (независимо от способа поступления в организацию) признается объектом обложения налогом на имущество с даты подачи документов на государственную регистрацию. Если к этому моменту объект введен в эксплуатацию и используется в хозяйственной деятельности организации, его первоначальная стоимость сформирована, то он обладает всеми признаками основного средства, установленными п.4 ПБУ 6/01.

Аналогичным образом его классифицирует и п.52 Методических указаний по бухгалтерскому учету ОС. Поэтому такой объект недвижимости должен быть оприходован организацией на счете 01, а его стоимость должна быть включена в налоговую базу по налогу на имущество организаций.

По мнению Минфина, фактически эксплуатируемый объект недвижимости признается объектом обложения налогом на имущество с даты подачи документов на государственную регистрацию.

Если организация длительное время не регистрирует права на фактически эксплуатируемые объекты недвижимости, то этот факт, по мнению Минфина России, должен рассматриваться как уклонение от налогообложения. Налоговым органам письмом ФНС России от 25.08.2004 N ШС-14-21-121 (ДСП) даны указания взыскивать с таких налогоплательщиков налог на имущество в судебном порядке, а также привлекать их к ответственности, предусмотренной ст.122 НК РФ.

Из состава объектов налогообложения исключено имущество, принадлежащее на праве хозяйственного ведения или оперативного управления федеральным органам исполнительной власти, в которых законодательно предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации (подп.2 п.4 ст.374 НК РФ).

Воспользоваться указанным освобождением могут только органы и подразделения соответствующего федерального органа исполнительной власти (например, Минобороны России). Налогоплательщик, подведомственный Минобороны России, но являющийся самостоятельным юридическим лицом, не относится к федеральным органам исполнительной власти. Поэтому он должен уплачивать налог на имущество в общеустановленном порядке (письмо Минфина России от 10.04.2006 N 03-06-04-04/12).

Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения. При этом имущество учитывается по остаточной стоимости, сформированной в соответствии с порядком бухгалтерского учета, утвержденным в учетной политике организации (п.1 ст.375 НК РФ).

Остаточная стоимость объекта ОС за отчетный период равна разнице между его первоначальной стоимостью и суммой начисленной по нему за этот период амортизации [9].

Основные способы оптимизации стоимости имущества

В некоторых случаях стоимость основного средства можно свести к нулю и совсем не платить налог на имущество.

2.2 Методы переоценки основных средств

Как известно, с помощью переоценки многие предприятия снижают платежи по налогу на имущество. Такая оптимизация возможна и в свете поправок, внесенных в ПБУ 6/01. Единственным изменением является то, что законодатели убрали из п.15 способы проведения переоценки и предоставили бухгалтерам право самим решать, каким образом изменять стоимость основных средств.Переоценивать основные средства следует регулярно, чтобы стоимость объектов основных средств в бухгалтерском учете существенно не отличалась от рыночной.

Отразить в учетной политике, что переоценка проводится комбинированным способом. По одной группе основных средств - индексным методом, а по второй - при помощи привлечения независимого оценщика.

При этом в первую группу нужно включить однородные объекты основных средств, стоимость которых в большей степени влияет на величину налога на имущество. И уценить их с помощью коэффициентов, разработанных самостоятельно на основе прайс-листов заводов-производителей или продавцов аналогичного имущества, писем органов статистики, справочников с указанием цен. Такое право налогоплательщикам предоставляют Письма Минфина России от 31 июля 2003 г. N 04-02-05/3/63 и от 30 ноября 2004 г. N 03-06-01-04/150.

Во вторую же группу нужно включить дорогостоящие основные средства (например, недвижимость или производственное оборудование). Их стоимость лучше пересчитывать с помощью профессионального оценщика. Ведь это редкие индивидуальные объекты.

Информацию об их реальной стоимости невозможно получить из справочника цен или из газеты с бесплатными объявлениями. Да и подтверждение уценки независимым специалистом поможет вам доказать свою правоту в случае спора с налоговиками [12].

Многоликий износ.

Многообразие вариантов начисления амортизации в бухгалтерском учете позволяет оптимизировать налог на имущество.

Налоговый кодекс разрешает списывать амортизацию одним из двух методов: линейным или нелинейным (п.1 ст.259 НК РФ). В бухгалтерском учете способов начисления амортизации ровно в два раза больше (п.18 ПБУ 6/01 "Учет основных средств"). Это линейный способ, способ уменьшаемого остатка, способ списания стоимости пропорционально сумме чисел лет срока полезного использования и способ списания стоимости пропорционально объему продукции (работ).

В большинстве случаев бухгалтеры стараются начислять амортизацию и в бухгалтерском, и в налоговом учете одинаково, то есть линейным способом. Причина: нежелание отражать разницы, возникающие по ПБУ 18/02 "Учет расчетов по налогу на прибыль".

Однако использование в бухгалтерском учете других методов начисления амортизации позволит быстрее списать стоимость основного средства. Тем самым компания может сэкономить на платежах по налогу на имущество. Поскольку этим налогом облагаются объекты, учитываемые по правилам бухгалтерского учета в качестве основных средств (п.1 ст.374 НК РФ).

На практике самым популярным является линейный способ. Он проще и понятнее других. К тому же он единственный, который можно применять одновременно и в бухгалтерском, и в налоговом учете. Если стоимость основных средств и в том, и в другом учете одинаковая, то и амортизация по ним при линейном способе будет одна и та же.

Линейный способ. При этом методе амортизация начисляется равномерно в течение всего срока полезного использования станка.

Способ уменьшаемого остатка. Амортизация рассчитывается исходя из остаточной стоимости основного средства на начало каждого отчетного года и нормы амортизации. Норму определяют исходя из срока полезного использования основного средства и коэффициента ускорения, установленного законодательством. Малые предприятия могут применять коэффициент, равный 2. Об этом сказано в пункте 54 Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина РФ от 10 октября 2003 года № 91н).

Ускоренную амортизацию можно применять и при лизинге, если основное средство числится у вас на балансе. Это разрешено статьей 31 Федерального закона от 29 октября 1998 г. № 164-ФЗ "О финансовой аренде (лизинге)". По движимому имуществу, которое относится к активной части основных средств, можно применять коэффициент ускорения до 3 (письмо Минфина РФ от 18 декабря 2003 года № 04-02-03/2/81).

Коэффициенты ускорения можно применять только при способе уменьшаемого остатка.

Если считать амортизацию этим способом строго по ПБУ 6/01, то делать это придется бесконечно долго. И даже самый высокий коэффициент ускорения не поможет полностью самортизировать основное средство в течение срока полезного использования. Поэтому следует руководствоваться здравым смыслом. Раз у основного средства есть срок полезного использования, то к концу этого срока оно должно быть полностью самортизировано. Так что в последний год использования объекта остаточную стоимость надо списать линейным методом. Кстати, аналогичный подход предлагает Налоговый кодекс для нелинейного метода амортизации (п.5 ст.259).

По сумме чисел лет срока полезного использования. При этом способе амортизация начисляется исходя из первоначальной (или восстановительной) стоимости основного средства по формуле:

Аг = СОС * Чл, (1)

где Аг - годовая амортизация;

СОС - стоимость основных средств;

Чл - число лет, оставшихся до конца полезного использования объекта.

Пропорционально объему продукции. При этом способе фирма не назначает срок использования основного средства. Она определяет, сколько продукции (работ) на нем будет произведено за время применения. Причем в натуральном измерении (тонны, погонные или квадратные метры и т.д.).

Амортизацию рассчитывают по формуле:

Ам = Сос * Фвпм, (2)

Где Ам - сумма амортизации за месяц;

Сос - стоимость основного средства (плановый выпуск продукции (работ) за все время использования);

Фвпм - фактический выпуск продукции (работ) за месяц.

Этот способ не стоит применять при равномерном выпуске продукции. В этом случае результат будет близок к линейному методу. Но если производство сезонное, то начислять амортизацию пропорционально объему продукции вполне разумно.

Как видим, применяемый в большинстве случаев бухгалтерами линейный метод начисления амортизации в бухгалтерском учете самый невыгодный с точки зрения оптимизации налога на имущество. При использовании других способов начисления амортизации компания может существенно сэкономить на платежах по этому налогу [13].

Суть схемы с "упрощенщиком".

Как же избавиться от налога на имущество в новых условиях? Это можно сделать, если организация, которая станет лизингодателем, применяет упрощенную систему налогообложения. Опишем эту схему детально.

Первый шаг: создание будущего лизингодателя, если это необходимо. Не стоит забывать, что доля участия предприятия в новой организации не должна составлять более 25 процентов. С момента открытия организация начинает применять упрощенную систему.

Второй шаг: снабжение "упрощенщика" средствами на покупку имущества. Сделать это можно по-разному:

внести деньги в уставный капитал организации как ее учредитель;

перевести будущему лизингодателю целевые средства на покупку объекта;

выдать новой фирме заем, который она будет возвращать из лизинговых платежей.

Если "упрощенщик" уже работает и имеет свои средства, то он может приобрести имущество за свой счет. А потом стоимость основного средства компенсируется ему лизинговыми платежами. Отметим, что использовать займы и особенно целевые средства надо очень осторожно. Такая сделка наверняка обратит на себя пристальное внимание инспекторов, и они могут заявить, что она проведена с целью уклонения от налогов. Ведь фактически предприятие оплачивает покупку имущества, которое потом будет передано ему же в аренду.

Третий шаг: предприятие заключает с организацией договор лизинга на купленное основное средство. В итоге налог на имущество предприятие не платит. Но такая схема сулит другие налоговые последствия, как позитивные, так и негативные. Рассмотрим их [7].

Влияние схемы с "упрощенщиком" на другие налоги. Сложнее всего разобраться с единым налогом. Ведь у предприятия, которое пользуется имуществом, лизинговые платежи уменьшают налог на прибыль, исчисляемый по ставке 24 процента. А для "упрощенщика" они являются доходами, облагаемыми единым налогом. И тут все зависит от того, какую налоговую базу берет в расчет лизингодатель - "доходы" или же "доходы минус расходы".

Единый налог с базы "доходы". В этом случае сумма единого налога составляет 6 процентов от лизингового платежа. Получается, что сумма, которую пользующееся имуществом предприятие экономит на налоге на прибыль, больше, чем единый налог "упрощенщика".

Единый налог с базы "доходы минус расходы". В такой ситуации доходами также являются лизинговые платежи.

По общему правилу основные средства списываются при "упрощенке" на расходы единовременно. Однако Минфин России в Письме от 16 сентября 2005 г. N 03-11-04/2/79 утверждает, что имущество, переданное в лизинг, списать на расходы на основании п.3 ст.346.16 НК РФ нельзя. Ведь оно учитывается на счете 03. К материальным затратам такой объект тоже не отнести, так как это капитальные вложения.

Поэтому минфиновцы уверены, что налогооблагаемую базу "упрощенщика" можно уменьшить на стоимость объекта лишь в том периоде, когда лизингополучатель выкупит основное средство.

Отметим, что эту точку зрения можно считать спорной. Ведь исходя из понятия основных средств, которое дано в ПБУ 6/01, объекты, переданные в лизинг, можно также считать основными средствами, а потому списывать их единовременно на расходы при "упрощенке". Однако правомерность данного подхода наверняка придется отстаивать в суде. Но если Минфин реализует свои планы по внесению изменений в ПБУ 6/01, то эта проблема должна исчезнуть. Ведь если доходные вложения в материальные активы будут четко приравнены к основным средствам, то и затраты организации-лизингодателя можно учитывать так же, как расходы на приобретение основных средств. А именно списывать всю сумму в момент ввода имущества в эксплуатацию - на практике это день, когда объект передается лизингополучателю.

Но надо учитывать следующее. Стоимость основного средства больше, чем годовой лизинговый платеж. Поэтому если организация не занимается другой деятельностью, кроме передачи имущества в лизинг по описываемой схеме, то налоговая база у нее получится отрицательной. В таком случае ей придется уплатить минимальный налог, как того требует п.6 ст.346.18 Налогового кодекса РФ. Это 1% от доходов. А на сумму убытка, которая будет числиться за "упрощенщиком", можно уменьшить его налоговую базу следующих периодов (п.7 ст.346.18 НК РФ). Но не более чем на 30%.

Какая система более выгодна для применения, можно определить только в каждом конкретном случае. В частности, это зависит от того, есть ли у "упрощенщика" другие доходы и расходы, кроме лизинговых платежей и затрат на основное средство. Если у организации поступления намного превышают затраты, то выгоднее выбрать базу "доходы". В случае, когда разница между доходами и расходами невелика, то лучше платить налог с этой разницы. Но тут еще надо учитывать пенсионные взносы. Ведь фирмы, которые платят налог по схеме "доходы минус расходы", просто включают пенсионные взносы в состав затрат. А организации, считающие единый налог с дохода, вправе уменьшить сам налог на взносы в ПФР, но не более чем на 50 процентов.

НДС. Организации, применяющие упрощенную систему налогообложения, не являются плательщиками этого налога. Поэтому "входной" НДС при покупке имущества принять к вычету невозможно. То есть возникают дополнительные потери. Но в то же время этот НДС будет уменьшать единый налог у тех, кто использует базу "доходы минус расходы" [10].

Оптимизация с помощью возвратного лизинга. В принципе снизить налог на имущество можно, даже если предприятие уже владеет основным средством. Сделать это позволяет договор возвратного лизинга, в рамках которого происходит следующее. Предприятие передает деньги организации-"упрощенщику", а затем продает ей свое имущество. Таким образом, актив выводят с баланса предприятия. И тут же организация по договору лизинга передает объект его бывшему хозяину.

Право совершать подобные операции прописано в п.1 ст.4 Федерального закона от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)". Однако эта схема заинтересует налоговиков, особенно если деньги передаются с помощью целевого финансирования или займа.

Минусы лизинговых схем. Налоговый учет лизинговых платежей. Минфин России в своем Письме от 9 ноября 2005 г. N 03-03-04/1/348 придерживается следующей позиции. Средства, направленные на выкуп имущества, предприятие не может включать в текущие расходы. Такие суммы собираются на счете 08. И только когда к арендатору перейдет право собственности на объект, его начинают амортизировать в обычном порядке, предусмотренном ст.256-259 НК РФ. Но данная ситуация законодательством прописана недостаточно четко. Ведь в п.1 ст.264 Налогового кодекса РФ сказано, что лизинговые платежи относятся к прочим расходам, связанным с реализацией. А п.1 ст.28 Федерального закона от 29 октября 1998 г. N 164-ФЗ "О финансовой аренде (лизинге)" позволяет включать выкупную цену в состав лизинговых платежей. Поэтому налогоплательщик может оспорить мнение чиновников. Но не исключено, что в этом случае свою правоту придется отстаивать в суде.

Размер лизинговых платежей и выкупной цены. Эффективность оптимизации зависит от размера лизингового платежа, поэтому имеет смысл его увеличить. Но при этом нельзя забывать, что к слишком высокой стоимости лизинга инспекторы могут применить ст.40 Налогового кодекса РФ и доначислить предприятию налог, пени и штрафы исходя из рыночной цены. Однако отметим, что на самом деле в данной ситуации применить ст.40 проверяющим будет очень сложно. Ведь сумма лизинговых платежей зависит от многих факторов. Например, это вид имущества, срок лизинга, комиссия лизингодателя и т.д. Поэтому определить рыночную цену такой услуги, как лизинг, непросто. Но негативным моментом является тот факт, что действия инспекторов, возможно, придется оспаривать в суде [3, с.108].

Ограничения "упрощенщика". Необходимо отслеживать, какова стоимость перешедших к будущему лизингодателю активов, чтобы организация не потеряла права применять "упрощенку". Доход по итогам отчетного или налогового периода не должен превышать 15 000 000 руб. (с 1 января 2006 г. - 20 000 000 руб.), а остаточная стоимость основных средств - 100 000 000 руб. Иначе придется перевести организацию на общую систему налогообложения.

В последнее время договоры лизинга попали под пристальное внимание налоговиков. Есть вероятность того, что такую лизинговую сделку инспекторы признают притворной. Правда, законодательно уклонение от уплаты налогов не определено. И действует принцип: "что не запрещено, то разрешено". Тем не менее стоит быть готовым доказать экономическую целесообразность сделки. А потому сначала надо просчитать все возможные риски и соотнести их с выгодами. И только потом принимать решение о претворении схемы в жизнь [5, с.96].

3. Расчет налоговых обязательств предприятия и оптимизация налоговых платежей

3.1 Расчет налоговых обязательств типового условного предприятия

ИСХОДНЫЕ ДАННЫЕ: Основным направлением деятельности предприятия - производство изделий из бетона для использования в строительстве.На сегодняшний день предприятие работает по нескольким направлениям:

производство изделий из бетона (тротуарной плитки);

производство и продажа оборудования, расходных материалов, компонентов;

продажа добавок для бетона, строительного оборудования для бетонного производства и укладки брусчатки и другого оборудования.

Фирма постоянно изучает потребности строительного рынка, постоянно участвует в международных и национальных выставках, активно внедряет новые технологии по производству строительных материалов, и проводит широкую рекламную компанию по продвижению их на рынке.

Таблица 1 - Штатное расписание предприятия (вариант 2110):

| № | Должность | ФИО | Оклад | Вариант 2119 | Р/к 25% | Итого оклад |

| 1 | Директор | Иванов И.И. | 5559,00 | 7669,00 | 1917,25 | 9586,25 |

| 2 | Заместитель директора | Петров П.П. | 4449,00 | 6559,00 | 1639,75 | 8198,75 |

| 3 | Главный бухгалтер | Сидоров С.С. | 4399,00 | 6509,00 | 1627,25 | 8136,25 |

| 4 | Заведующий складом | Степанова С.С. | 1199,00 | 3309,00 | 827,25 | 4136,25 |

| 5 | Начальник цеха | Семенов С.С. | 3369,00 | 5479,00 | 1369,75 | 6848,75 |

| 6 | Мастер | Сергеева С.С. | 2229,00 | 4339,00 | 1084,75 | 5423,75 |

| 7 | Рабочий | Гаврилов Г.Г. | 1199,00 | 3309,00 | 827,25 | 4136,25 |

| 8 | Рабочий | Александрова А.А. | 1199,00 | 3309,00 | 827,25 | 4136,25 |

| 9 | Рабочий | Алексеев А.А. | 1179,00 | 3289,00 | 822,25 | 4111,25 |

| 10 | Рабочий | Федорова Ф.Ф. | 1179,00 | 3289,00 | 822,25 | 4111,25 |

| Итого | | 25960,00 | 47060,00 | 11765,00 | 58825,00 | |

| АКТИВ | ПАССИВ | ||

| статьи | тыс. руб. | статьи | тыс. руб. |

| 1. ВНЕОБОРОТНЫЕ АКТИВЫ | 4. КАПИТАЛ И РЕЗЕРВЫ | ||

| - основные средства | 5 000 | - уставной капитал | 10 000 |

| в т. ч здания | 2 300 | ||

| оборудование | 2 000 | ||

| транспортные средства | 700 | ||

| - нематериальные активы | 50 | - резервный капитал | |

| - незавершенные капитальные вложения | 550 | - специальные фонды | |

| - долгосрочные финансовые вложения | 1 000 | - нераспределенная прибыль | 500 |

| 2. ОБОРОТНЫЕ АКТИВЫ | 6. КРАТКОСРОЧНЫЕ ПАССИВЫ | ||

| - материалы | 2 000 | ||

| - малоценные и быстроизнашивающиеся предметы | - расчеты с поставщиками и подрядчиками | 2000 | |

| - незавершенное производство | 2 500 | - прочие обязательства | |

| - налог на добавленную стоимость по приобретенным материальным ценностям | 333 | ||

| - касса | 100 | ||

| - расчетный счет | 467 | ||

| - краткосрочные финансовые вложения | 200 | ||

| - дебиторская задолженность | 300 | ||

| БАЛАНС | 12 500 | БАЛАНС | 12 500 |

Таблица 3 - Предприятие ежемесячно осуществляет следующие хозяйственные операции:

| № | Хозяйственные операции | Сумма | (сумма р. – 2110) |

| 1 | 2 | 3 | 4 |

| 1 | Начислена максимально возможная выплата заработной платы работникам (выплата 10 числа каждого месяца) | 58825 | 56715 |

| 2 | Приобретены материалы, всего | 117999 | 115509 |

| Без НДС | 99999 | 97889 | |

| НДС | 18000 | 17620 | |

| 3 | Изготовлена продукция (на изготовление которой уходит 90% приобретенных материалов) | 89999 | 87889 |

| 4 | Списывается зарплата и соответствующие налоговые начисления | 74120 | 71910 |

| 5 | Износ основных фондов (норма 10%), амортизация нематериальных активов (срок использования 10 лет) | 42 083 | 42 083 |

| 6 | Реализация всей изготовленной продукции с получением денежных средств на расчетный счет (последний рабочий день месяца) | 340888 | 338280 |

| Без НДС | 288888 | 286678 | |

| НДС | 51600 | 51602 | |

| 7 | Начислены и перечислены налоговые обязательства в бюджет в т. ч. | ||

| Единый социальный налог 26% в т. ч. | 15295 | 14746 | |

| В Федеральный бюджет 20% | 11765 | 11343 | |

| В Фонд социального страхования 2,9% | 1706 | 1645 | |

| В Фонд ФОМС 1,1% | 647 | 624 | |

| В Фонд ТОМС 2% | 1177 | 1134 | |

| Налог на добавленную стоимость | 34000 | 33982 |

1. Начисление и максимально возможная выплата заработной платы работникам:

ФОТ = (Оклад + №варианта) * 1,25

ФОТвсех работников = 47 060 * 1,25 = 58 825 - № варианта = 56 715 (руб)

2. Получение материалов от поставщика (первый рабочий день месяца):

Без НДС = 99 999 - № варианта = 97 889 (руб)

НДС = 97 889 * 0,18 = 17 620 (руб)

3. Производство продукции:

а) в производстве продукции используется 90% приобретенных материалов

(99 999,00 *0,9) - № варианта = 87 889,10 руб.

б) списывается зарплата и соответствующие налоговые и пр. начисления

ФОТ + ЕСН = 58 825,00 + (0,26 * ФОТ) = 74 120 (руб)

в) износ основных фондов (норма - 10%), амортизация нематериальных активов (срок использования - 10 лет)

Износ основных фондов считаем линейным методом:

АООС = ПСОС * Н / 12

где АООС - амортизационные отчисления (месяц);

ПСОС - первоначальная стоимость основных средств;

Н - норма амортизации = 10%.

АООС = 5 000 000 * 0,1/12 = 41 667 (руб)

Амортизацию нематериальных активов считаем линейным методом:

АОНА = ПСНА * Ка,

где АОНА - амортизационные отчисления (месяц);

ПСНА - первоначальная стоимость нематериальных активов;

Ка - коэффициент амортизации.

АОНА = 50 000 * 0,1/12 = 417 (руб)

АОос, на = 41 667 + 417 = 42 084 (руб)

6. Реализация всей изготовленной продукции с получением денежных средств на расчетный счет (последний рабочий день месяца):

Без НДС = 288 888 - № варианта = 286 778 (руб.)

НДС = 286 778 * 0,18 = 51 620 (руб.)

3.2 Начислены и перечислены налоговые обязательства в бюджет

1. Единый социальный налог - в течение отчетного периода по итогам каждого календарного месяца происходит исчисление ежемесячных авансовых платежей по налогу, исходя из величины выплат и иных вознаграждений, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки налога. Сумма ежемесячного авансового платежа по налогу, подлежащая уплате за отчетный период, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей. Уплата ежемесячных авансовых платежей производится не позднее 15-го числа следующего месяца [1].ЕСН = ФОТ (с учетом № варианта) * 0,26

ЕСНянварь = 56 715 *0,26 = 14 746 (руб.) - начислено

ЕСН = 14 746 (руб.) - перечислено

ЕСНфевраль = 113 430 * 0,26 = 29 492 (руб.) - начислено

ЕСН = 29 492 (руб.) - перечислено и т.д.

ЕСНгод = 176 952 – начислено

2. Налог на доходы физических лиц - налоговым периодом признается календарный год.

Стандартный налоговый вычет предоставляется на каждого работника 400 рублей, пока доход работника нарастающим итогом не превысил 20 000 руб.

Исчисление сумм налога производится налоговыми агентами нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка.

Перечисление суммы исчисленного и удержанного налога происходит не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках [1].

НДФЛ = (ФОТ - вычеты) * 0,13

Таблица 4. Расчет по НДФЛ

| № п/п | ФИО | ФОТ | Вычеты | |||||||||||

| (ЗП*1,25) | месяц | |||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 1 | Иванов И.И. | 9 375 | в | в | ||||||||||

| 2 | Петрова П.П. | 7 988 | в | в | ||||||||||

| 3 | Сидоров С.С. | 7 925 | в | в | ||||||||||

| 4 | Степанова С.С. | 3 925 | в | в | в | в | ||||||||

| 5 | Семенов С.С. | 6 638 | в | в | в | |||||||||

| 6 | Сергеева С.С. | 5 213 | в | в | в | |||||||||

| 7 | Гаврилов Г.Г. | 3 925 | в | в | в | в | ||||||||

| 8 | Александрова А.А. | 3 925 | в | в | в | в | ||||||||

| 9 | Алексеев А.А. | 3 900 | в | в | в | в | ||||||||

| 10 | Федорова Ф.Ф. | 3 900 | в | в | в | в | ||||||||

| ИТОГО: | 56 715 | |||||||||||||

НДФЛ = 6 852 (руб) - перечислено

НДФЛфевраль = 13 708 (руб) - начислено

НДФЛ = 6 856 (руб) - перечислено

НДФЛгод = 88 598 (руб) – начислено

Налог на добавленную стоимость - налоговый период календарный месяц. Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом налогообложения. Уплата налога по операциям, признаваемым объектом налогообложения производится по итогам каждого налогового периода исходя из фактической реализации (передачи) товаров за истекший налоговый период не позднее 20-го числа месяца [1].

НДСбюджет = НДСполученный - НДСуплаченный

НДСполуч. за 1 мес. = НДСс объема реализации

НДСуплач. за 1мес. = НДСза приобрет. материалы

НДСза 1 мес. = НДСполуч. мес. - НДСуплач. мес.

Таблица 5 - Расчет общей суммы налога:

| Налоговая база | Ставка НДС | Сумма НДС | Сумма налога, подлежащая уплате в бюджет ежемесячно | |

| Реализация товаров (работ, услуг) | 338 280,04 | 18% | 51602,04 | 33 982,02 |

| Сумма налога, предъявленная налогоплательщику и уплаченная им при приобретении на территории Российской Федерации товаров (работ, услуг), подлежащая вычету в т. ч.: | 115 509,02 | 18% | 17620,02 | |

| по товарам (работам, услугам), приобретенным для выполнения строительно-монтажных работ для собственного потребления | 115 509,02 | 18% | 17620,02 |

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года Налоговая ставка - 2,2 процента.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период [1].

АООС = ПСОС * Н / 12

где АООС - амортизационные отчисления (месяц);

ПСОС - первоначальная стоимость основных средств;

Н - норма амортизации = 10%.

Таблица 6 - Расчет амортизации основных фондов

| № | Наименование основного средства | Срок полезного использования, лет | Норма амортизации | Первоначальная стоимость, руб. | Годовая сумма амортизации | Ежемесячная сумма амортизации |

| 1 | Здания | 10 | 10,00% | 2 300 000 | 230000 | 19166,67 |

| 2 | Оборудование | 10 | 10,00% | 2 000 000 | 200000 | 16666,67 |

| 3 | Транспортные средства | 10 | 10,00% | 700 000 | 70000 | 5833,33 |

| Итого | 5 000 000,00 | 500 000,00 | 41 666,67 | |||

| По состоянию на: | Остаточная стоимость основных средств за налоговый (отчетный) период для целей налогообложения | |

| Всего | В том числе стоимость недвижимого имущества | |

| 01. янв | 5 000 000,00 | 4 300 000,00 |

| 01. фев | 4 958 333,33 | 4 264 166,67 |

| 01. мар | 4 916 666,67 | 4 228 333,33 |

| 01. апр | 4 875 000,00 | 4 192 500,00 |

| за 1 кв | 4 937 500,00 | 4 246 250,00 |

| 01. май | 4 833 333,33 | 4 210 416,67 |

| 01. июн | 4 791 666,67 | 4 174 583,33 |

| 01. июл | 4 750 000,00 | 4 138 750,00 |

| за полугодие | 4 875 000,00 | 4 215 535,71 |

| 01. авг | 4 708 333,33 | 4 179 702,38 |

| 01. сен | 4 666 666,67 | 4 143 869,05 |

| 01. окт | 4 625 000,00 | 4 108 035,71 |

| за 9 мес | 4 812 500,00 | 4 194 035,71 |

| 01. ноя | 4 583 333,33 | 4 158 202,38 |

| 01. дек | 4 541 666,67 | 4 122 369,05 |

| 01. янв | 4 500 000,00 | 4 086 535,71 |

| за год | 4 750 000,00 | 4 177 497,25 |

Таблица 8 - Расчет суммы налога (авансового платежа по налогу)

| | 1 квартал | Полугодие | 9 месяцев | Год |

| Налоговая база | 4 937 500,00 | 4 875 000,00 | 4 812 500,00 | 4 750 000,00 |

| Налоговая ставка (%) | 2, 20% | 2, 20% | 2, 20% | 2, 20% |

| Сумма налога за налоговый период | 108625,00 | 107250,00 | 105875,00 | 104500,00 |

| Сумма авансового платежа | 27156,25 | 26812,50 | 26468,75 | 24062,50 |

По итогам каждого отчетного (налогового) периода - исчисляют сумму авансового платежа, исходя из ставки налога и прибыли, подлежащей налогообложению, рассчитанной нарастающим итогом с начала налогового периода до окончания отчетного (налогового) периода (таблица 9).

Примем допущение, что у рассматриваемого предприятия за предыдущие четыре квартала доходы от реализации, не превышали в среднем трех миллионов рублей за каждый квартал, и перечисление налога будем производить квартальными авансовыми платежами по итогам отчетного периода [1].

Таблица 9 - Расчет налога на прибыль организации

| | 1 квартал | 2 квартал | 3 квартал | 4 кварта | итого |

| Доходы от реализации | 860 034 | 1 720 068 | 2 580 102 | 3 440 136 | 3 440 136 |

| Расходы, уменьшающие сумму доходов от реализации | 661 456 | 1 322 569 | 1 983 338 | 2 641 700 | 2 641 700 |

| Итого прибыль (убыток) | 198 578 | 397 499 | 596 764 | 798 436 | 798 436 |

| Налоговая база | | | | | |

| в федеральный бюджет | 198 578 | 397 499 | 596 764 | 798 436 | 798 436 |

| в бюджет субъекта Российской Федерации | 198 578 | 397 499 | 596 764 | 798 436 | 798 436 |

| в местный бюджет | 198 578 | 397 499 | 596 764 | 798 436 | 798 436 |

| Ставка налога на прибыль - всего (%) | 24% | 24% | 24% | 24% | 24% |

| в том числе: | | | | | |

| в федеральный бюджет | 6,50% | 6,50% | 6,50% | 6,50% | 6,50% |

| в бюджет субъекта Российской Федерации | 17,50% | 17,50% | 17,50% | 17,50% | 17,50% |

| Сумма исчисленного налога на прибыль - всего | 47 659 | 95 400 | 143 223 | 191 625 | 191 625 |

| в том числе: | | | | | |

| в федеральный бюджет | 12 908 | 25 837 | 38 790 | 51 898 | 51 898 |

| в бюджет субъекта Российской Федерации | 34 751 | 69 562 | 104 434 | 139 726 | 139 726 |

| Сумма начисленных авансовых платежей за отчетный (налоговый) период - всего | 47 659 | 95 400 | 143 223 | 191 625 | 191 625 |

| Сумма авансовых платежей подлежащая уплате за отчетный (налоговый период) - всего | 47 659 | 47 741 | 47 824 | 48 401 | 191 625 |

| 1 квартал | 2 квартал | 3 квартал | 4 квартал | 1 кв. след. года | Всего за год (р) | ||||||||||||

| Налог Дата | январь | февраль | март | апрель | май | июнь | июль | август | сентябрь | октябрь | ноябрь | декабрь | январь | Вид | |||

| НДС | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 407784 | обязательство | |||

| 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 33982 | 407784 | платеж | ||||

| Налог на прибыль | 47659 | 95400 | 146223 | 191625 | 191625 | обязательство | |||||||||||

| 47659 | 47741 | 47824 | 48401 | 191625 | платеж | ||||||||||||

| НДФЛ | 6852 | 13708 | 20767 | 27908 | 35251 | 42626 | 50288 | 57950 | 65612 | 73274 | 80936 | 88598 | 88598 | обязательство | |||

| 6852 | 6856 | 7059 | 7141 | 7343 | 7375 | 7662 | 7662 | 7662 | 7662 | 7662 | 7662 | 88598 | платеж | ||||

| Налог на имущество | 27156,25 | 53969 | 80438 | 104500 | 104500 | обязательство | |||||||||||

| 27156,25 | 26812,50 | 26468,75 | 24062,50 | 104500 | платеж | ||||||||||||