Курсовая на тему Финансовый рынок в России

Работа добавлена на сайт bukvasha.net: 2015-05-07Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Содержание

Введение

1. Финансовый рынок: понятие, функции, структура

2. Экономические особенности формирования финансового рынка России

3. Современные тенденции функционирования российского финансового рынка

Заключение

Список использованных источников

Введение

Рынок – это взаимодействие продавцов и покупателей. Каждый из них самостоятелен в своих действиях. Покупателями могут быть отдельные граждане, семьи, фирмы, посредники, приобретающие товары для последующей продажи; государственные учреждения. Роль рынка в экономике определяется следующими моментами: рынок способствует рациональному распределению ресурсов, рынок влияет на объем и структуру производства, рынок оздоровляет экономику, освобождаете от убыточных неконкурентоспособных предприятий, рынок заставляет потребителя выбирать рациональную структуру потребления, рыночные цены выступают носителями экономической информации. В этом реферате мы рассмотрим сущность и структуру финансового рынка.

Финансовый рынок – это сфера проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (то есть инструментов образования финансовых ресурсов), между их стоимостью и потребительной стоимости.

Финансовый рынок состоит из системы рынков: валютного, ценных бумаг, и ссудных капиталов или денежного. Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщиком. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Целью данной курсовой работы является изучение финансового рынка России, показать его функции, структуру, как формировался финансовый рынок России и его современные тенденции.

1. Финансовый рынок: понятие, функции, структура

Финансовый рынок (англ, financial market) - совокупность всех финансовых ресурсов в их движении. Он объединяет денежный рынок и рынок капиталов. Под денежным рынком понимается рынок находящихся в обращении наличных денег и обеспечивающих аналогичные функции краткосрочных платежных средств (чеков и т. п.). Рынок капиталов представляет собой рынок, на котором владельцы денежных средств продают заемщику право временного использования этих средств за обусловленное в договоре вознаграждение. Денежные средства могут предоставляться либо в виде непосредственных банковских ссуд либо в обмен на ценные бумаги. Соответственно существуют рынок ссудного капитала и фондовый рынок. Рынок ссудного капитала – это рынок кратко-, средне- и долгосрочных банковских кредитов. Краткосрочные кредиты обслуживают движение оборотных средств, а средне- и долгосрочные кредиты - движение основного капитала предприятий. Фондовый рынок обслуживает движение ценных бумаг - акций, облигаций, ипотечных обязательств и др.

Финансовый рынок - совокупность рыночных институтов, на которых происходит торговля финансовыми активами. Основными торгуемыми финансовыми активами являются иностранная валюта, ценные бумаги, кредиты, депозиты, производные инструменты. В роли основных посредников на этом рынке выступают коммерческие банки, биржи, сберегательные институты, компании коллективного инвестирования и др. Основная функция финансового рынка заключается в обеспечении перетока средств от субъектов хозяйствования, для которых они в данный момент являются свободными (не используемыми), к субъектам хозяйствования, испытывающим потребность в финансовых ресурсах.

Финансовый рынок - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике представляет совокупность кредитно-финансовых институтов, направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция финансового рынка состоит в трансформации бездействующих денежных средств в ссудный капитал.

Функциями финансового рынка являются:

1) реализация стоимости и потребительной стоимости, заключенной в финансовых активах;

2) организация процесса доведения финансовых активов до потребителей (покупателей, вкладчиков);

3) финансовое обеспечение процессов инвестирования и потребления;

4) воздействие на денежное обращение.

В процессе выполнения финансовым рынком первой функции происходит движение стоимости общественного продукта, которое завершается обменом денег на финансовый актив.

Вторая функция финансового рынка заключается в организации процесса доведения финансовых активов до потребителей. Эта функция проявляется через создание сети различных институтов по реализации финансовых активов (банков, бирж, брокерских контор, инвестиционных фондов, фондовых магазинов и т.п.).

Содержание третьей функции заключается в создании финансовым рынком условий для собирания предпринимателем денежных ресурсов, необходимых для развития своей коммерческой деятельности, а также удовлетворения личных потребителей.

Содержанием четвертой функции является создание финансовым рынком условий для непрерывного движения денег в процессе совершения различных платежей и регулирования объема денежной массы в обращении. Через данную функцию осуществляется реализация на финансовом рынке денежной политики государства.

Современный финансовый рынок России представляет собой семиблочную систему относительно самостоятельных звеньев. Каждое звено – это рынок одной группы финансовых активов, состоящий из отдельных сегментов, т. е. из рынков отдельного конкретного финансового актива.

Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь денежный рынок подразделяется на обычный, на учетный, межбанковский и валютный рынки.

Рис. 1. Структура финансового рынка

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды ценных бумаг, главная характеристика которых - высокая ликвидность и мобильность.

Межбанковский рынок - часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно межбанковских депозитов на коротких сроках.

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства . Поэтому необходимым условием расчетов по внешней торговле , услугам, инвестициям, межгосударственным платежам является обмен валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки - официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок капиталов охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок предоставляет высоко ликвидные средства в основном для удовлетворения краткосрочных потребностей, то рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

Финансовый рынок можно рассматривать и как совокупность первичного и вторичного рынков, а также национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и небиржевой. На последнем происходит купля-продажа ценных бумаг, которые не котируются на бирже.

Взаимоотношения государства и финансового рынка многоплановы. Государство может выступать кредитором и заемщиком, устанавливать общие правила функционирования рынка и осуществлять контроль за ним, проводить официальную денежно-кредитную политику. Государство может также поощрять и защищать развитие финансового рынка, от которого зависит устойчивость национальной экономики. В первую очередь такая политика проводится через придание рынку организационной завершенности, стандартизацию операций и жесткий контроль. В отдельных европейских странах государство участвует в создании и поддержании рынков отдельных финансовых активов, принимает “защитные” законы, ограждающие от иностранного проникновения и излишней конкурентности.

На рынке ценных бумаг обращаются средне- и долгосрочные ценные бумаги. Под ценной бумагой понимается продаваемый и покупаемый финансовый документ, дающий право его владельцу на получение в будущем денежной наличности. К ценным бумагам относятся: вексель, чек, акция, облигация, депозитный сертификат, казначейское обязательство и т.д.

Облигации - долговые обязательства корпорации, выпускаемые обычно большими партиями. Они являются свидетельством того, что выпустившая их корпорация обязуется выплатить владельцу облигации в течение определенного времени проценты по ней, а по наступлению срока выплаты - погасить свой долг перед владельцем облигации. Владелец облигации - кредитор, а не акционер.

Депозитный сертификат - финансовый документ, выпускаемый кредитными учреждениями и свидетельствующим о депонировании денежных средств с правом вкладчика на получение депозита. Различаются депозитные сертификаты до востребования и срочные, на которые указан срок изъятия вклада и размер причитающегося процента.

Вексель - необеспеченное обещание корпорации-должника выплатить в назначенный срок долг и процент по нему. Он стоит на последнем месте среди долговых обязательств фирмы.

Государственные ценные бумаги - это долговые обязательства правительства. Они отличаются по датам выпуска, срокам погашения, по размерам процентной ставки. Это альтернатива денежной эмиссии и инфляции в случае дефицита государственного бюджета.

Сегодня в большинстве стран обращаются государственные ценные бумаги нескольких видов: казначейские векселя, казначейские обязательства и казначейские облигации, различающиеся сроком погашения.

Ценные бумаги с нефиксированным доходом. Это, прежде всего акции, т.е. ценные бумаги, удостоверяющие владение паем в капитале акционерного общества и дающие право на получение части прибыли в виде дивиденда.

Смешанные формы. Это конверсионные долговые обязательства и опционные займы, которые обладают известным сходством с промышленными облигациями и представляют собой переходную к акциям форму ценной бумаги с фиксированным доходом. Оба вида этих ценных бумаг имеют твердо фиксированный процент. Отличие от промышленных облигаций состоит в том, что их покупка связана с возможностью в дальнейшем приобретать акции.

Это наиболее распространенные в мире виды ценных бумаг. Как и центральное правительство, местные органы власти выпускают свой тип ценных бумаг - муниципальные облигации. Они представляют собой обязательства по возмещению долга к определенному сроку с выплатой фиксированных процентов. Они привлекательны главным образом потому, что годовые процентные выплаты по ним не облагаются государственными, а в ряде случаев и муниципальным налогом. Муниципальные облигации начали выпускаться и в России.

Самую большую группу муниципальных облигаций составляют облигации по общим обязательствам. Обеспечением их служат все налоговые поступления, находящиеся в распоряжении штата, муниципалитета или организацией, их выпустившей. В отличие от них специальные налоговые облигации менее надежны, так как обеспечиваются поступлениями от налога какого-то одного вида. Облигации ведомств жилищного строительства выпускаются для финансирования строительства, что делает их облигациями высокого класса наравне с государственными.

Другой распространенный тип облигаций - это облигации компании. Привлекательность этих (как, впрочем, и других облигаций) в том, что они, в отличие от акций, могут продаваться по эмиссионной стоимости (эмиссионному курсу) ниже их номинальной стоимости (номинального курса), например, за 98 вместо100. Такая скидка с цены называется дизажио. Кроме того, может быть достигнута договоренность, что и погашение облигаций будет проведено не по номинальному, а по более высокому курсу, например, по 103 вместо 100. Таким образом , возникает надбавка , или ажио, которая при соответствующем сроке облигаций представляется как дополнительный доход (наряду с процентами платежами).

Суммарный доход (процент и ажио или дизажио) облигации считается важным показателем при оценке условий облигации. В большинстве случаев вкладчики приобретают эти ценные бумаги по курсу, отличному от номинального. В соответствии с этим доход и номинальный процент по облигации могут существенно отличаться. Доход по ценным бумагам с фиксированным доходом рассчитывается по следующей формуле:

Доход равен отношению номинального процента к эмиссионному курсу.

На сегодняшний день существует много различных видов промышленных облигаций. Так, имеются “вечные” рентные бумаги, владельцы которых получают только процентные платежи без права возврата ссуды; облигации, погашаемые при выполнении определенных условий, и т.п.

Таким образом, облигации как долговые обязательства дают большую по сравнению с акциями защиту от потери капиталовложений и потому до недавнего времени традиционно приносили и меньший доход. Самый низкий доход и по сей день, дают государственные облигации.

Акции - ценные бумаги с нефиксированным доходом, выпускаются акционерными компаниями для увеличения собственного капитала. Акция - это, во-первых, титул собственности, а во-вторых, право на часть прибыли, именуемую дивидендом.

Одна из главных особенностей акции как титула собственности заключается в том, что акционер не имеет права потребовать у акционерного общества вернуть ему внесенную сумму. Именно это позволяет акционерному обществу свободно распоряжаться своим капиталом. Поэтому акция - бессрочная бумага, она не выпускается на какой-то оговоренный срок и живет до окончания существования акционерного общества.

Акция как титул собственности обладает еще одной ключевой чертой - правом голоса. В нем реализуется возможность каждого акционера как совладельца акционерного капитала участвовать в управлении последним. Вторая классическая черта акции - служить правом на часть прибыли - специфична, прежде всего, тем, что акционерное общество не берет на себя никаких обязательств производить регулярные выплаты. Поскольку предпринимательская деятельность - это всегда риск, то прибыль, которую она приносит, должна быть в принципе выше, чем доход, по государственным облигациям.

Величина годового дивиденда зависит от прибыли, указанной в балансе акционерного общества. Обычно акционерная компания стремиться стабильно, выплачивать дивиденды, по возможности растущие, и тем самым демонстрировать свое последовательное развитие или имитировать его. К тому же, покупая, сохраняя или продавая акцию, акционер исходит из двух основных моментов: уровня годового дивиденда и роста курса акции.

Различают акции на предъявителя и именные. Фактическое владение акцией на предъявителя означает юридическое удостоверение того, что ее владелец является акционером компании. В случае с именной акцией акционерами считаются лишь те ее владельцы, данные о которых внесены в акционерную книгу компании.

Акции подразделяются также на обычные и привилегированные. Обычные акции - это акции, владельцы которых обладают всеми правами, предусмотренными акционерным правом. Привилегированные - акции предусматривают наличие у их владельцев определенных преимуществ по сравнению с владельцами обычных акций. Существует два вида таких акций - акции с фиксированным дивидендом и с фиксированным дивидендом, которые предусматривают дополнительное участие в распределении прибыли компании - получение сверхдивидендов. Введение

1. Финансовый рынок: понятие, функции, структура

2. Экономические особенности формирования финансового рынка России

3. Современные тенденции функционирования российского финансового рынка

Заключение

Список использованных источников

Введение

Рынок – это взаимодействие продавцов и покупателей. Каждый из них самостоятелен в своих действиях. Покупателями могут быть отдельные граждане, семьи, фирмы, посредники, приобретающие товары для последующей продажи; государственные учреждения. Роль рынка в экономике определяется следующими моментами: рынок способствует рациональному распределению ресурсов, рынок влияет на объем и структуру производства, рынок оздоровляет экономику, освобождаете от убыточных неконкурентоспособных предприятий, рынок заставляет потребителя выбирать рациональную структуру потребления, рыночные цены выступают носителями экономической информации. В этом реферате мы рассмотрим сущность и структуру финансового рынка.

Финансовый рынок – это сфера проявления экономических отношений между продавцами и покупателями финансовых (денежных) ресурсов и инвестиционных ценностей (то есть инструментов образования финансовых ресурсов), между их стоимостью и потребительной стоимости.

Финансовый рынок состоит из системы рынков: валютного, ценных бумаг, и ссудных капиталов или денежного. Финансовый рынок представляет собой организованную или неформальную систему торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основную роль здесь играют финансовые институты, направляющие потоки денежных средств от собственников к заемщиком. Товаром выступают собственно деньги и ценные бумаги. Как и любой рынок, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов.

Целью данной курсовой работы является изучение финансового рынка России, показать его функции, структуру, как формировался финансовый рынок России и его современные тенденции.

1. Финансовый рынок: понятие, функции, структура

Финансовый рынок (англ, financial market) - совокупность всех финансовых ресурсов в их движении. Он объединяет денежный рынок и рынок капиталов. Под денежным рынком понимается рынок находящихся в обращении наличных денег и обеспечивающих аналогичные функции краткосрочных платежных средств (чеков и т. п.). Рынок капиталов представляет собой рынок, на котором владельцы денежных средств продают заемщику право временного использования этих средств за обусловленное в договоре вознаграждение. Денежные средства могут предоставляться либо в виде непосредственных банковских ссуд либо в обмен на ценные бумаги. Соответственно существуют рынок ссудного капитала и фондовый рынок. Рынок ссудного капитала – это рынок кратко-, средне- и долгосрочных банковских кредитов. Краткосрочные кредиты обслуживают движение оборотных средств, а средне- и долгосрочные кредиты - движение основного капитала предприятий. Фондовый рынок обслуживает движение ценных бумаг - акций, облигаций, ипотечных обязательств и др.

Финансовый рынок - совокупность рыночных институтов, на которых происходит торговля финансовыми активами. Основными торгуемыми финансовыми активами являются иностранная валюта, ценные бумаги, кредиты, депозиты, производные инструменты. В роли основных посредников на этом рынке выступают коммерческие банки, биржи, сберегательные институты, компании коллективного инвестирования и др. Основная функция финансового рынка заключается в обеспечении перетока средств от субъектов хозяйствования, для которых они в данный момент являются свободными (не используемыми), к субъектам хозяйствования, испытывающим потребность в финансовых ресурсах.

Финансовый рынок - это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике представляет совокупность кредитно-финансовых институтов, направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция финансового рынка состоит в трансформации бездействующих денежных средств в ссудный капитал.

Функциями финансового рынка являются:

1) реализация стоимости и потребительной стоимости, заключенной в финансовых активах;

2) организация процесса доведения финансовых активов до потребителей (покупателей, вкладчиков);

3) финансовое обеспечение процессов инвестирования и потребления;

4) воздействие на денежное обращение.

В процессе выполнения финансовым рынком первой функции происходит движение стоимости общественного продукта, которое завершается обменом денег на финансовый актив.

Вторая функция финансового рынка заключается в организации процесса доведения финансовых активов до потребителей. Эта функция проявляется через создание сети различных институтов по реализации финансовых активов (банков, бирж, брокерских контор, инвестиционных фондов, фондовых магазинов и т.п.).

Содержание третьей функции заключается в создании финансовым рынком условий для собирания предпринимателем денежных ресурсов, необходимых для развития своей коммерческой деятельности, а также удовлетворения личных потребителей.

Содержанием четвертой функции является создание финансовым рынком условий для непрерывного движения денег в процессе совершения различных платежей и регулирования объема денежной массы в обращении. Через данную функцию осуществляется реализация на финансовом рынке денежной политики государства.

Современный финансовый рынок России представляет собой семиблочную систему относительно самостоятельных звеньев. Каждое звено – это рынок одной группы финансовых активов, состоящий из отдельных сегментов, т. е. из рынков отдельного конкретного финансового актива.

Финансовый рынок разделяется на денежный рынок и рынок капиталов. Под денежным рынком понимается рынок краткосрочных кредитных операций (до одного года). В свою очередь денежный рынок подразделяется на обычный, на учетный, межбанковский и валютный рынки.

|

|

|

|

| Межбанковский рынок |

| Валютный рынок |

| Рынок ценных бумаг |

| Рынок средне- и долгосрочных банковских кредитов |

| Учетный рынок |

| ||||

| ||||

Рис. 1. Структура финансового рынка

К учетному рынку относят тот, на котором основными инструментами являются казначейские и коммерческие векселя, другие виды ценных бумаг, главная характеристика которых - высокая ликвидность и мобильность.

Межбанковский рынок - часть рынка ссудных капиталов, где временно свободные денежные ресурсы кредитных учреждений привлекаются и размещаются банками между собой, преимущественно межбанковских депозитов на коротких сроках.

Валютные рынки обслуживают международный платежный оборот, связанный с оплатой денежных обязательств юридических и физических лиц разных стран. Специфика международных расчетов заключается в отсутствии общепринятого для всех стран платежного средства . Поэтому необходимым условием расчетов по внешней торговле , услугам, инвестициям, межгосударственным платежам является обмен валюты на другую в форме покупки или продажи иностранной валюты плательщиком или получателем. Валютные рынки - официальные центры, где совершается купля-продажа валют на основе спроса и предложения.

Рынок капиталов охватывает средне- и долгосрочные кредиты, а также акции и облигации. Он подразделяется на рынок ценных бумаг и рынок средне- и долгосрочных банковских кредитов. Рынок капиталов служит важнейшим источником долгосрочных инвестиционных ресурсов для правительств, корпораций и банков. Если денежный рынок предоставляет высоко ликвидные средства в основном для удовлетворения краткосрочных потребностей, то рынок капиталов обеспечивает долгосрочные потребности в финансовых ресурсах.

Финансовый рынок можно рассматривать и как совокупность первичного и вторичного рынков, а также национальный и международный. Первичный рынок возникает в момент эмиссии ценных бумаг, на нем мобилизуются финансовые ресурсы. На вторичном рынке эти ресурсы перераспределяются, и даже не один раз. В свою очередь, вторичный рынок подразделяется на биржевой и небиржевой. На последнем происходит купля-продажа ценных бумаг, которые не котируются на бирже.

Взаимоотношения государства и финансового рынка многоплановы. Государство может выступать кредитором и заемщиком, устанавливать общие правила функционирования рынка и осуществлять контроль за ним, проводить официальную денежно-кредитную политику. Государство может также поощрять и защищать развитие финансового рынка, от которого зависит устойчивость национальной экономики. В первую очередь такая политика проводится через придание рынку организационной завершенности, стандартизацию операций и жесткий контроль. В отдельных европейских странах государство участвует в создании и поддержании рынков отдельных финансовых активов, принимает “защитные” законы, ограждающие от иностранного проникновения и излишней конкурентности.

На рынке ценных бумаг обращаются средне- и долгосрочные ценные бумаги. Под ценной бумагой понимается продаваемый и покупаемый финансовый документ, дающий право его владельцу на получение в будущем денежной наличности. К ценным бумагам относятся: вексель, чек, акция, облигация, депозитный сертификат, казначейское обязательство и т.д.

Облигации - долговые обязательства корпорации, выпускаемые обычно большими партиями. Они являются свидетельством того, что выпустившая их корпорация обязуется выплатить владельцу облигации в течение определенного времени проценты по ней, а по наступлению срока выплаты - погасить свой долг перед владельцем облигации. Владелец облигации - кредитор, а не акционер.

Депозитный сертификат - финансовый документ, выпускаемый кредитными учреждениями и свидетельствующим о депонировании денежных средств с правом вкладчика на получение депозита. Различаются депозитные сертификаты до востребования и срочные, на которые указан срок изъятия вклада и размер причитающегося процента.

Вексель - необеспеченное обещание корпорации-должника выплатить в назначенный срок долг и процент по нему. Он стоит на последнем месте среди долговых обязательств фирмы.

Государственные ценные бумаги - это долговые обязательства правительства. Они отличаются по датам выпуска, срокам погашения, по размерам процентной ставки. Это альтернатива денежной эмиссии и инфляции в случае дефицита государственного бюджета.

Сегодня в большинстве стран обращаются государственные ценные бумаги нескольких видов: казначейские векселя, казначейские обязательства и казначейские облигации, различающиеся сроком погашения.

Ценные бумаги с нефиксированным доходом. Это, прежде всего акции, т.е. ценные бумаги, удостоверяющие владение паем в капитале акционерного общества и дающие право на получение части прибыли в виде дивиденда.

Смешанные формы. Это конверсионные долговые обязательства и опционные займы, которые обладают известным сходством с промышленными облигациями и представляют собой переходную к акциям форму ценной бумаги с фиксированным доходом. Оба вида этих ценных бумаг имеют твердо фиксированный процент. Отличие от промышленных облигаций состоит в том, что их покупка связана с возможностью в дальнейшем приобретать акции.

Это наиболее распространенные в мире виды ценных бумаг. Как и центральное правительство, местные органы власти выпускают свой тип ценных бумаг - муниципальные облигации. Они представляют собой обязательства по возмещению долга к определенному сроку с выплатой фиксированных процентов. Они привлекательны главным образом потому, что годовые процентные выплаты по ним не облагаются государственными, а в ряде случаев и муниципальным налогом. Муниципальные облигации начали выпускаться и в России.

Самую большую группу муниципальных облигаций составляют облигации по общим обязательствам. Обеспечением их служат все налоговые поступления, находящиеся в распоряжении штата, муниципалитета или организацией, их выпустившей. В отличие от них специальные налоговые облигации менее надежны, так как обеспечиваются поступлениями от налога какого-то одного вида. Облигации ведомств жилищного строительства выпускаются для финансирования строительства, что делает их облигациями высокого класса наравне с государственными.

Другой распространенный тип облигаций - это облигации компании. Привлекательность этих (как, впрочем, и других облигаций) в том, что они, в отличие от акций, могут продаваться по эмиссионной стоимости (эмиссионному курсу) ниже их номинальной стоимости (номинального курса), например, за 98 вместо100. Такая скидка с цены называется дизажио. Кроме того, может быть достигнута договоренность, что и погашение облигаций будет проведено не по номинальному, а по более высокому курсу, например, по 103 вместо 100. Таким образом , возникает надбавка , или ажио, которая при соответствующем сроке облигаций представляется как дополнительный доход (наряду с процентами платежами).

Суммарный доход (процент и ажио или дизажио) облигации считается важным показателем при оценке условий облигации. В большинстве случаев вкладчики приобретают эти ценные бумаги по курсу, отличному от номинального. В соответствии с этим доход и номинальный процент по облигации могут существенно отличаться. Доход по ценным бумагам с фиксированным доходом рассчитывается по следующей формуле:

Доход равен отношению номинального процента к эмиссионному курсу.

На сегодняшний день существует много различных видов промышленных облигаций. Так, имеются “вечные” рентные бумаги, владельцы которых получают только процентные платежи без права возврата ссуды; облигации, погашаемые при выполнении определенных условий, и т.п.

Таким образом, облигации как долговые обязательства дают большую по сравнению с акциями защиту от потери капиталовложений и потому до недавнего времени традиционно приносили и меньший доход. Самый низкий доход и по сей день, дают государственные облигации.

Акции - ценные бумаги с нефиксированным доходом, выпускаются акционерными компаниями для увеличения собственного капитала. Акция - это, во-первых, титул собственности, а во-вторых, право на часть прибыли, именуемую дивидендом.

Одна из главных особенностей акции как титула собственности заключается в том, что акционер не имеет права потребовать у акционерного общества вернуть ему внесенную сумму. Именно это позволяет акционерному обществу свободно распоряжаться своим капиталом. Поэтому акция - бессрочная бумага, она не выпускается на какой-то оговоренный срок и живет до окончания существования акционерного общества.

Акция как титул собственности обладает еще одной ключевой чертой - правом голоса. В нем реализуется возможность каждого акционера как совладельца акционерного капитала участвовать в управлении последним. Вторая классическая черта акции - служить правом на часть прибыли - специфична, прежде всего, тем, что акционерное общество не берет на себя никаких обязательств производить регулярные выплаты. Поскольку предпринимательская деятельность - это всегда риск, то прибыль, которую она приносит, должна быть в принципе выше, чем доход, по государственным облигациям.

Величина годового дивиденда зависит от прибыли, указанной в балансе акционерного общества. Обычно акционерная компания стремиться стабильно, выплачивать дивиденды, по возможности растущие, и тем самым демонстрировать свое последовательное развитие или имитировать его. К тому же, покупая, сохраняя или продавая акцию, акционер исходит из двух основных моментов: уровня годового дивиденда и роста курса акции.

Различают акции на предъявителя и именные. Фактическое владение акцией на предъявителя означает юридическое удостоверение того, что ее владелец является акционером компании. В случае с именной акцией акционерами считаются лишь те ее владельцы, данные о которых внесены в акционерную книгу компании.

Если происходит ликвидация компании, то владельцы привилегированных акций имеют преимущественное право при разделе чистого имущества фирмы. До того, как происходит погашение обычных акций, владельцам привилегированных акций выплачивается сумма, превышающая их номинальную стоимость, т.е. они, покрываются по рыночному курсу.

Однако для акционеров, владеющих привилегированными акциями , в данном случае есть и отрицательный момент. Если при ликвидации фирмы имеются значительные законодательно разрешенные или скрытые резервы, то они распределяются между владельцами обычных акций, в результате чего погашение обычных акций происходит по курсу , существенно превышающему их номинальную стоимость.

Таким образом, акции - самый опасный, сточки зрения вероятности потери всей инвестиционной суммы, вид ценных бумаг. В теории они должны приносить и максимальный доход. Постоянное снижение дивидендовых выплат на акции может долгое время компенсироваться ростом их рыночного курса и, следовательно, доходом на акцию. Как только такая корректировка оказывается недостаточной, начинается массовая распродажа акций и как следствие - сильное падение их курса.

Надо также отметить, что доля акций в финансировании предприятий неодинакова в различных странах. Если в США на акции приходится большая доля притекающих к компаниям финансовых средств, то в Германии доля акций в общем обороте ценных бумаг незначительна.

Долговых ценных бумаг стал более привлекательной сферой приложения капитала не только, как это было традиционно, для серьезных инвесторов, но и для тех, кто руководствуется спекулятивными соображениями краткосрочной выгоды. Сама купля-продажа регулируется огромным количеством правил и ограничений. К тому же различные виды ценных бумаг реализуются на разных рынках.

Те, кто берет на себя функцию проведения операций с ценными бумагами, становятся посредниками. Действовать они могут как на бирже, так и вне ее, поскольку далеко не все бумаги котируются на фондовых биржах. Посредник может действовать двояко. Во-первых за свой счет , становясь на время владельцем бумаг и получая доход как разницу между курсами покупки и продажи. На американских рынках таких посредников называют дилерами. Во-вторых, он может работать за определенный процент от суммы сделки, т.е. за комиссионное вознаграждение.

В первой и второй моделях сделки посредник может выступать либо в одном качестве, либо в другом. В третьей модели соблюдается разделение труда: центровой посредник работает за свой счет, а фланговые - на комиссионных началах. Третья модель долгое время , вплоть до середины 80-х годов , существовала на Лондонской бирже. На развитом фондовом рынке единообразия в посреднических операциях нет - все три модели сосуществуют.

Традиционно наиболее представительным рынком ценных бумаг являются фондовые биржи.

Фондовая биржа представляет собой организованную определенным образом часть рынка ценных бумаг, где с этими бумагами при посредничестве членов биржи совершаются сделки купли-продажи.

Фондовые ценности - это ценные бумаги, с которыми разрешены операции на бирже. Биржи подразделяются на товарные, валютные и фондовые. С конца 19-начала 20 века фондовые биржи стали важнейшими центрами национальной и международной жизни.

В целом роль биржи как нельзя недооценивать, так и не стоит переоценивать. Она зависит от емкости и разнообразия рынка ценных бумаг, что, в свою очередь, определяется многими обстоятельствами, лавным образом в области регулирования банковского кредита.

Следовательно, фондовая биржа- это лишь часть рынка ценных бумаг, организованная и наиболее строго регулируемая. Поэтому определение основных правил торговли ценными бумагами полезно хотя бы тем, что уже на первых порах позволяет ограничить размах незаконных операций и способов наживать денежные средства не всеобщей некомпетентности. Фондовые биржи могут быть полезным экономическим инструментом , позволяющим направлять частные сбережения на долгосрочные финансирование экономического роста .Биржевые оценки прибыльности капиталовложений могут служить ориентиром в процессе перераспределения инвестиционных ресурсов общества.

В данной главе мы рассмотрели структуру финансового рынка и его функции. Мы выяснили, что государство неотъемлемо связано с финансовым рынком и что финансовый рынок – это совокупность всех финансовых ресурсов, который объединяет в себе такие рынки как валютный рынок, рынок ценных бумаг, рынок ссудных капиталов и денежного рынка.

В следующей главе мы рассмотрим экономические особенности формирования финансового рынка России.

2. Экономические особенности формирования финансового рынка России

Формирование финансовых рынков в Российской Федерации непосредственно связано со становлением финансовых институтов. Этот процесс осуществлялся и осуществляется до сих пор, по существу, при отсутствии завершенной законодательной базы. Деятельность многих финансовых институтов до сих пор регламентируется указами Президента, постановлениями Правительства, инструкциями либо разъяснениями отдельных министерств и ведомств. Безусловно, такая ситуация негативным образом влияет на формирование и развитие отдельных сегментов финансового рынка.

С организационной точки зрения финансовый рынок можно рассматривать как совокупность финансовых институтов, экономических субъектов, осуществляющих эмиссию, куплю и продажу финансовых инструментов. Каждый финансовый институт наделен определенными полномочиями по ведению тех или иных операций с конкретным набором финансовых инструментов.

В зависимости от типа финансового института, а также вида финансовых инструментов финансовый рынок России можно подразделить на: денежный рынок, рынок ценных бумаг, рынок страховых полисов и пенсионных счетов, валютный рынок, рынок золота.

Главное назначение финансовых рынков состоит в обеспечении эффективного распределения накоплений между конечными потребителями финансовых ресурсов. Решение этой задачи сложно как в силу объективных, так и субъективных причин, поскольку должны учитываться разные, порой диаметрально противоположные интересы участников финансового рынка, большие риски выполнения финансовых обязательств и т. п.

Основными институтами денежного рынка являются Центральный банк РФ (ЦБ РФ) и кредитные организации (коммерческие банки, включая филиалы и представительства иностранных банков, специализированные кредитные организации).

ЦБ РФ, как и центральные банки во всех странах, занимает приоритетное место в финансовой системе. Правовое регулирование его деятельности на денежном рынке прежде всего регламентируется Федеральным законом «О Центральном банке Российской Федерации (Банке России)»[1]. Основная функция Банка России состоит в защите и обеспечении устойчивости рубля.

Решение этой крайне сложной задачи требует предоставления Банку России особых полномочий не только в области денежно-кредитной политики, но и в других сферах государственного регулирования экономики страны. Однако таких полномочий Банк России не имеет. Поэтому в данных условиях решение задачи по обеспечению Центробанком России устойчивости национальной валюты крайне затруднено;

Банк России осуществляет эмиссию наличных денег, организует их обращение, регулирует объем выдаваемых им кредитов. Основными инструментами и методами такого регулирования выступают:

1) процентная политика, т. е. установление одной или нескольких процентных ставок по различным видам операций, что во многом предопределяет рыночные ставки процента как на привлекаемый коммерческими банками капитал, так и на выдаваемые ими кредиты;

2) установление нормативов обязательных резервов кредитных организаций, депонируемых в Банке России;

3) купля-продажа Банком России государственных ценных бумаг;

4) организация кредитования коммерческих банков, в том числе с помощью учета и переучета векселей;

5) осуществление валютного регулирования и валютного контроля в соответствии с Законом РФ «О валютном регулировании и валютном контроле»[2];

6) установление ориентиров роста показателей денежной массы.

Банк России регистрирует кредитные организации, выдает и отзывает лицензии на осуществление банковских операций, осуществляет регистрацию эмиссии ценных бумаг кредитных организаций; осуществляет контроль за соблюдением кредитными организациями банковского законодательства.

Российская двухуровневая банковская система (Центральный банк РФ и система коммерческих банков) начала формироваться с

На первом этапе (он продолжался до конца

Второй этап (

Кризис рынка межбанковских кредитов и падение темпов инфляции привели к банкротству большого числа мелких и средних банков, перевели развитие системы на новую ступень через процессы разорения, концентрации и централизации банковского капитала.

Наступил третий этап (с середины 1995 по

Крупнейшими операторами на рынке государственных долговых обязательств выступали банки, которые одновременно являлись и главными агентами по обслуживанию бюджетных счетов. Остатки бюджетных средств на счетах этих банков активно использовались для покупки государственных краткосрочных бескупонных облигаций и облигаций федерального займа с переменным купоном (ГКО — ОФЗ).

Рынок ГКО — ОФЗ обладал весьма высокой ликвидностью, не уступавшей ликвидности валютных счетов. Доходы по государственным ценным бумагам находились на очень высоком уровне по сравнению с другими финансовыми инструментами, что противоречило как теории, так и мировой практике, свидетельствующей о том, что вложение в финансовые инструменты с меньшей степенью риска по определению приносит и меньшую доходность. Объяснение данного феномена кроется в политике государственных властей, пытавшихся покрыть дефицит государственного бюджета за счет создания «пирамиды» долгов.

В

Август

Кризисный этап банковской системы продолжался, по существу до середины

Как уже отмечалось, на рынке ценных бумаг особое место занимают инвестиционные институты — инвестиционные банки, инвестиционные компании, инвестиционные фонды. Деятельность инвестиционных банков прежде всего связана с выполнением эмиссионно-учредительских и посреднических функций. В российском законодательстве четкого определения понятия «инвестиционный банк» нет. Многие российские коммерческие банки выполняют эмиссионно-посреднические функции. Одновременно банки, зарегистрированные как инвестиционные, имеют лицензии на выполнение широкого круга операций коммерческих банков.

Тем не менее, можно выделить основные виды деятельности российских инвестиционных банков. К ним, прежде всего, следует отнести:

1) выполнение функций брокеров, дилеров, депозитариев;

2) организацию расчетов, по операциям с ценными бумагами;

3) формирование эмиссионных портфелей;

4) формирование индивидуальных портфелей ценных бумаг для отдельных инвесторов;

5) консалтинговые услуги по вопросам инвестирования; поиски инвесторов и объектов инвестирования.[3]

Функции инвестиционного банка в России наиболее полно выполняет ЦБ РФ. Он выступает в качестве дилера, приобретая государственные ценные бумаги за собственные средства; в качестве брокера работает по поручению правительства и обеспечивает функционирование вторичного рынка государственных ценных бумаг; он выполняет функции депозитария, клирингового и расчетного центра, являясь специализированной организацией по учету, хранению и расчетам по операциям с государственными ценными бумагами. Банк России выполняет операции по обслуживанию государственного долга; организует сбор и анализ информации о рынке ценных бумаг, выполняет другие функции, характерные для инвестиционных банков.

Инвестиционные компании в России появились в

Особое место на рынке ценных бумаг занимают инвестиционные фонды. Правовая основа функционирования инвестиционных фондов была определена в Указе Президента РФ от 7 октября

Наибольшее распространение в России получили чековые инвестиционные фонды (ЧИФы), которые были призваны аккумулировать приватизационные чеки (ваучеры) физических и юридических лиц путем обмена своих, акций на ваучеры для последующего приобретения за них акций приватизированных предприятий. В 1992-1994 гг. было создано более 600 ЧИФов, которые аккумулировали более трети всех приватизационных чеков населения страны.

С формальной точки зрения ЧИФы успешно справились с поставленной перед ними задачей. Многие из них стали обладателями крупных пакетов акций приватизированных предприятий, превратились в солидные финансовые компании.

Создание ЧИФов можно было бы отнести к положительным аспектам процесса приватизации государственного и муниципального имущества в России, если бы одновременно были защищены и интересы владельцев ваучеров, ставших акционерами ЧИФов. К сожалению, этого не произошло. Менеджеры ЧИФов фактически оказались неподконтрольными для их акционеров со всеми вытекающими отсюда последствиями. Если в 1993—1996 гг. ряд ЧИФов выплачивали своим акционерам символические дивиденды, то в дальнейшем выплаты практически прекратились.

Определенные надежды с созданием механизма защиты интересов акционеров ЧИФов связывались с преобразованием их в паевые инвестиционные фонды (ПИФы), представляющие собой имущественные комплексы без создания юридического лица, доверительное управление имуществом которых осуществляют управляющие компании.

Правовой статус ПИФов был определен Указом Президента РФ от 26 июля 1995 г . № 765[5] Однако установленный в Указе Президента порядок преобразования ЧИФов в ПИФы серьезно усложнил решение данной проблемы. Добровольное преобразование ЧИФов в ПИФы маловероятно ввиду незаинтересованности в этом менеджеров ЧИФов. Паевые инвестиционные фонды в России могут быть образованы:

1) путем регистрации проспекта эмиссии инвестиционных паев управляющей компанией и размещения инвестиционных паев среди инвесторов;

2) по решению общего собрания акционеров при ликвидации ЧИФа, имущество которого передается в доверительное управление управляющей компании;

3) при реорганизации коммерческих организаций (с согласия ФКЦБ), которые привлекали денежные средства физических и юридических лиц.

Первые ПИФы появились в конце1996 г . и были ориентированы на работу с государственными ценными бумагами. Основными инвесторами выступали прежде всего учредители управляющих компаний; мелкие инвесторы не проявили к ПИФам большого интереса.

В дальнейшем ряд ПИФов начал активно работать с корпоративны ми ценными бумагами. Причем к концу1997 г . четыре из пятнадцати действовавших ПИФов в основном были ориентированы на работу с корпоративными ценными бумагами. Именно в эти фонды наблюдался приток инвестиций со стороны мелких инвесторов, что позволило данной группе ПИФов существенно укрепить свои позиции.

ПИФы занимают скромное место на рынке ценных бумаг. Тем не менее, анализируя перспективы развития различных институтов на фондовом рынке, представляется, что у ПИФов они наиболее оптимистичные. Это предопределяется прежде всего их открытостью, прозрачностью, равностью имущественных прав инвесторов и возможностями получения денежных средств за принадлежащие им инвестиционные паи.

В этой главе мы выявили особенности формирования финансового рынка России, как происходило становление финансовых институтов в Российской Федерации и инвестиционных фондов.

3. Современные тенденции функционирования российского финансового рынка

Основной проблемой современного российского финансового рынка является противоречие между значительным размером накопленной на нем ликвидности и небольшим размером ресурсов, направляемых финансовым рынком в реальный сектор экономики.

Объем российского финансового рынка в настоящее время составляет более 370 млрд долларов. Такому динамичному росту способствовала политическая стабильность, решение долговой проблемы, эффективная бюджетная и социально-экономическая политика Правительства РФ, а также благоприятная внешнеэкономическая конъюнктура. С ростом российского финансового рынка увеличился и объем инвестиционных ресурсов, поступивших в экономику. Однако объем этих ресурсов существенно меньше – около 100 млрд. долларов.

Сопоставление объема российского финансового рынка (370 млрд. долларов) и объема инвестиционных ресурсов поступивших в экономику (100 млрд. долларов) указывает на значительный объем ресурсов, остающихся на финансовом рынке. Это означает, что между финансовым рынком и реальным сектором российской экономики сформировался «барьер», препятствующий доступу предприятий реального сектора российской экономики к финансовым ресурсам.

Так, чистый поток кредитов российским нефинансовым предприятиям составляет 3,4 % ВВП, тогда как в США при нормальной конъюнктуре он почти в два раза выше (в 1998 году – 6,6 % ВВП).

Причинами формирования «барьера» являются проблемы общеэкономического характера, среди которых особо следует отметить инфляцию, высокие транзакционные издержки, налоговый режим, не обеспечивающий стимулирование инвестиций, отсутствие реального стимулирования малого и среднего предпринимательства. Помимо этого, негативный вклад вносят и проблемы финансового посредничества.

Следствием формирования указанного «барьера» является риск финансовой настабильности. Это связано со следующими факторами:

1) возможностью возникновения кризисных ситуаций на российском финансовом рынке

2) сдерживанием роста производства вследствие сохранения дефицита инвестиций в реальном секторе экономики

Возможность возникновения кризисных ситуаций на российском финансовом рынке во многом связана с тремя существенными диспропорциями этого рынка.

Современный российский финансовый рынок характеризуется неравномерностью развития отдельных его секторов.

Объем рыночной капитализации акций в общем объеме финансового рынка существенно превысил половину, а доля банковских кредитов стала меньше одной четверти. Нарастание диспропорций особенно хорошо заметно в течение последних двух лет.

Структура российского финансового рынка сильно отличается от структуры финансовых рынков других стран. Это проявляется в том, что:

1) по показателю процентного соотношения капитализация рынка акций и ВВП России незначительно отличается от других стран,

2) по показателю процентного соотношения объема банковских активов и ВВП России существенно ( более чем в 10 раз) отстает от стран с развитыми финансовыми рынками.

Существует разрыв между объемом ресурсов, привлеченных российскими финансовыми институтами и объемом финансовых активов в экономике.

Существует противоречие между краткосрочным характером ресурсов, предоставляемых финансовыми посредниками, и долгосрочным характером средств, необходимых для финансирования экономического роста и обеспечения финансовой стабильности.

Второй составляющей риска финансовой нестабильности является сдерживание роста производства вследствие сохранения дефицита инвестиций в реальном секторе экономики.

Такая ситуация особенно опасна для России, экономика которой испытывает эффект так называемой «голландской болезни», которая вызвана высокой степенью зависимости национальной экономики от внешнеэкономической конъюнктуры сырьевых рынков.

В настоящее время сильному внешнему воздействию ( так называемому «позитивному шоку») сопутствует неоднозначность валютной политики Банка России, что приводит к росту волатильности различных секторов финансового рынка и, соответственно, увеличению рисков финансового рынка.

В этой связи важнейшей задачей становится стерилизация избыточной ликвидности, Оптимальным вариантом решения этой задачи является трансформация избыточной ликвидности в инвестиции. Для этого необходимо наличие эффективного финансового рынка, способного распределять инвестиции в рамках всей структуры национальной экономики.

Изменение ситуации на мировых рынках может привести к падению темпов экономического роста или экономическим спадом. В связи с этими причинами становится крайне важным принятие мер государственной политики по стимулированию развития финансового рынка, снятие экономических и внеэкономических барьеров на этом рынке.

Государственная политика должна ориентироваться на защиту интересов инвесторов и владельцев, а не поддержку интересов финансово-банковских институтов, обеспечивая в первую очередь свободу движения капитала в самом финансовом секторе.

Фондовый рынок является важнейшим механизмом финансового посредничества. Однако до настоящего времени не решен ряд существенных проблем регулирования российского фондового рынка, что негативно влияет на его эффективность как механизма перелива капиталов.

1) Законодательство РФ не в полной мере обеспечивает защиту прав собственности на ценные бумаги, в частности:

а) практически отсутствует необходимая законодательная база учета прав на ценные бумаги,

б) не решена проблема незаконного использования инсайдерской информации,

в) меры административной ответственности не адекватны тяжести нарушений при осуществлении учета прав на ценные бумаги,

г) не установлены меры уголовной ответственности за нарушение при осуществлении учета прав на ценные бумаги.

В качестве одной из важных мер решения перечисленных проблем может стать развитие деятельности Центрального фонда хранения и обработки информации фондового рынка. Однако, эта мера должна сопровождаться законодательными мерами, направленными на совершенствование учета прав на ценные бумаги.

2) Существенной проблемой остается управление рисками операторов фондового рынка (брокеров, дилеров, доверительных управляющих).

Это связано с отсутствием эффективной системы пруденциального надзора за их деятельностью, в том числе с отсутствием полномочий регулятора фондового рынка по введению временных администраций, ограничению операций, по осуществлению организационных мер, направленных на восстановление финансовой устойчивости операторов фондового рынка с целью защиты интересов инвесторов.

Серьезным источником рисков на фондовом рынке является наличие конфликта интересов в деятельности операторов рынка. При этом существующее сегодня правовое регулирование российского фондового рынка закрепляет принцип интересов инвесторов, однако не содержит других необходимых ограничений.

Остается актуальной проблема мультипликации рисков, являющаяся результатом совмещения брокерско-дилерской и банковской деятельности. В этой связи необходимо ограничить деятельность кредитных организаций на рынке ценных бумаг и (или) создать систему контроля за рисками в деятельности кредитных организаций – профессиональных участников рынка ценных бумаг.

3) Отсутствует специальное регулирование «розничных» финансовых брокеров, дающих рекомендации инвесторам по вопросам инвестиций. Их решению посвящены специальные рекомендации IOSCO, принятые в сентябре 2003 года и направленные на предотвращение конфликта интересов, который возникает при совмещении брокерами собственной инвестиционной деятельности с деятельностью по предоставлению инвесторам рекомендаций, а также на предотвращение использование аналогичной информации до ее раскрытия.

4) Недостаточно эффективна деятельность организаторов торговли по обеспечению справедливого ценообразования.

Необходима реализация ряда мер, направленных на повышение эффективности организаторов торговли. Одной из таких мер является преобразование организаторов торговли в акционерные общества с разделением интересов их акционеров и участников торговли.

Роме того, недопустимо сохранение в капитале организаторов торговли преобладающей доли отдельного участника, в том числе государственных организаций.

5) Важной проблемой современного российского фондового рынка остается недостаточная капитализация финансовых посредников на различных секторах финансового рынка, одной из причин которой является неблагоприятный налоговый режим, препятствующий росту собственных средств финансовых организаций.

Для операторов фондового рынка капитализация не имеет такого принципиального значения, как для банковского или страхового сектора, так как они не берут на себя риски, связанные с исполнением обязательств перед вкладчиками или застрахованными лицами, Однако размер собственного капитала операторов фондового рынка должен быть адекватен их операционным рискам.

6) Недостаточное развитие первичного рынка ценных бумаг.

Начинает активизироваться процесс выхода предприятий «второго эшелона» на рынок корпоративных облигаций. Однако динамика этого процесса недостаточна.

Так, если в конце 2001 года из 26 эмитентов корпоративных облигаций, имевших вторичный рынок, лишь 9 представляли предприятия, не входящие в список 200 крупнейших предприятий России, то в настоящее время из 134 эмитентов корпоративных облигаций с ликвидным вторичным рынком уже 90 не входили в ТОП-200. Доля торгов облигациями «второго эшелона» ( то есть за исключением 5 наиболее ликвидных облигаций ) выросла с 54.8% до в сентябре 2002 года до 61.3 %. Сегодня рынок корпоративных облигаций может быть использован в качестве источника инвестиций любым российским предприятием, как крупным, так и средним, вне зависимости от его размера, региональной или отраслевой принадлежности.

Необходимо иметь в виду, что получение внешнего финансирования на фондовом рынке доступно лишь относительно крупным предприятиям. Мелкие предприятия никогда не смогут получить финансирование с фондового рынка.

Привлечение инвестиций на рынке акций – дело более отдаленного будущего. Это связано с последовательностью прихода предприятий – реципиентов на различные сектора финансового рынка. Как показывает опыт стран с развивающимися финансовыми рынками, в первые 10-15 лет развития рыночной экономики внешнее финансирование ( имеется в виду финансирование за счет внешних по отношению к самому предприятию источников – то есть кроме собственных средства) носит преимущественно долговой характер – через банковские кредиты и облигационный рынок, и лишь после этого начинается период финансирование через размещение акций.

Переход к долевому финансированию в значительной мере сдерживается недостаточной емкостью долговых рынков – рынка банковского кредитования (вследствие неэффективности банковской системы) и облигационного рынка (начавшего интенсивное развитие лишь с 2001 года после принятия Стандартов эмиссии), развитию рынка IPO также препятствуют и те негативные условия хозяйствования, в которых находятся российские предприятия.

Числу таких условий относятся незащищенность прав собственника, широкое распространение нерыночных форм присвоения корпоративных доходов менеджерами и собственниками , не стимулирующий инвестиции налоговый режим и другое. И при этом, что сам фондовый рынок проявляет все больший интерес к акциям «второго эшелона». Так, по данным РТС, доля акций «второго эщелона» ( за исключением 10 наиболее ликвидных акций) в общем объеме торговли акциями увеличилась с 4.3% в сентябре 2002 года до 11.2 %.

В 2008 году начался российский финансовый кризис. Начался он как «кризис частного сектора, спровоцированный чрезмерными заимствованиями частного сектора в условиях глубокого тройного шока: со стороны условий внешней торговли, оттока капитала и ужесточения условий внешних заимствований».

Удар глобального кризиса по России был сильнее, чем по экономикам иных стран вследствие 3-х причин: «американской финансовой катастрофы», негативно отразившейся на всех рынках и финансовых системах развивающихся стран; падения цен на нефть при значительной зависимости России от её экспорта; политических ошибок российского руководства. Если все три фактора сравнимы, то «с середины года рынок потерял около 600 пунктов только из-за ухудшения инвестиционного климата в России — из-за конфликта с Грузией и из-за ссоры акционеров ТНК-BP, атаки на „Мечел“»

Начавшееся в конце мая 2008 года снижение котировок акций российских компаний стало перерастать в обвал в конце июля. По мнению ряда СМИ и финансовых аналитиков, первое резкое падение котировок произошло вследствие заявлений премьер-министра Владимира Путина в адрес руководства компании «Мечел» 24 июля. Начался кризис фондового рынка.

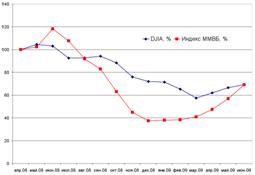

19 января российский фондовый рынок испытал сильнейшее падение в 2009 году: индекс РТС потерял 6,2 %, опустившись до отметки 531,66 пункта — минимального уровня с июля 2004 года; индекс ММВБ в валютном выражении потерял 5,4 %. Основной причиной падения стала, по мнению аналитиков, политика управляемой девальвации национальной валюты, проводимая Банком России.

23 января индекс РТС упал на 3,34 %, за неделю потеряв 12 %, до отметки 498,2 пункта — ниже отметки 500 пунктов, самого низкого уровня с 2003 года; капитализация рынка акций опустилась до $305 млрд, что ниже рыночной стоимости одного Газпрома в мае 2008 года ($365,7 млрд); индекс ММВБ по итогам торгов снизился на 0,71 %, до 553,62 пункта. Акции Сбербанка обвалились до исторических минимумов, потеряв на ММВБ 2,88 % и опустившись до минимальной отметки 15,2 руб за акцию, что ниже цены размещения в марте 2007 года на 82,92 %.

Рис. 2 Индекс ММВБ в сравнении c индексом DJIA. В процентах от значений апреля 2008

Данные ВВП-индикатора банка VTB Capital за январь 2009 года свидетельствовали о снижении в годовом исчислении официального российского ВВП в первом квартале, что будет означать первое снижение экономики в годовом исчислении, начиная с первого квартала 1999 года.

Согласно данным Росстата, по сравнению с январем 2008 года промышленное производство в январе 2009 года упало на 16 % — самый глубокий обвал с 1994 года: наиболее сильный спад в обрабатывающих отраслях, где производство снизилось на 24,1 %[80]. В январе 2009 года впервые в XXI веке была зафиксирована отрицательной динамика объёма работ в строительстве: строительство сократилось на 16,8 % (в декабре 2008 года рост составит 0,1 %).

К средине февраля 2009 года среднесуточная добыча газа к уровню 2008 года в целом по России снизилась на 9,9 %, в «Газпроме» — на 13,3 %.

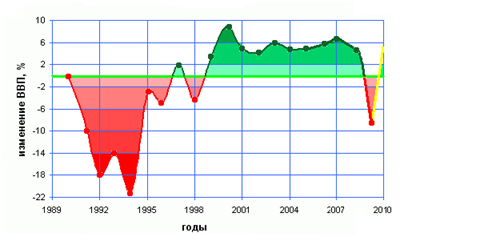

Рис.3 График годового изменения реального ВВП России 1991—2009 (прогноз)

17 февраля Минэкономразвития скорректировало прогноз на 2009 год до минус 2,2 % ВВП, минус 7,4 % по промышленности и примерно минус 14 % по инвестициям, оставив прогноз по цене нефти прежним — 41 доллара за баррель.

По данным Росстата, в феврале 2009 года индекс промышленного производства снизился на 13,2 % по сравнению с аналогичным показателем прошлого года; объём производства в обрабатывающих отраслях промышленности в январе — феврале сократился на 21 %, добыча полезных ископаемых сократилась на 4,5 %, производство электроэнергии — на 7,2 %. Впервые с сентября 1999 года в феврале товарооборот в рознице снизился на 2,4 %.

По итогам первого полугодия 2009 года, «Россия стала безусловным лидером среди крупных стран по относительным темпам падения экономики по сравнению с докризисным периодом».

Если говорить о современных тенденциях развития финансового рынка и экономики страны в целом, то мы наблюдаем восстановление экономики из-за притока инвестиций, повышению котировок, что несомненно говорит о повышении инвестиционного климата в России.

Однако, в марте 2010 года ожидается новая финансового кризиса, которая еще с большей силой пошатнет экономику нашей страны.

В данной главе мы осветили современные тенденции функционирования российского финансового рынка, показали какие проблемы есть и как с ними справляться. Также рассмотрели причины финансового кризиса и его тенденцию.

Заключение

В данной курсовой работе мы осветили тему финансового рынка России. Мы рассмотрели структуру финансового рынка и его функции. Мы выяснили, что государство неотъемлемо связано с финансовым рынком и что финансовый рынок – это совокупность всех финансовых ресурсов, который объединяет в себе такие рынки как валютный рынок, рынок ценных бумаг, рынок ссудных капиталов и денежного рынка.

Мы выявили особенности формирования финансового рынка России, как происходило становление финансовых институтов в Российской Федерации и инвестиционных фондов. Также мы осветили современные тенденции функционирования российского финансового рынка, показали какие проблемы есть и как с ними справляться.

Поставленные задачи и цель курсовой работы была достигнута. В данной работе на доступном и понятном языке были показаны главные составляющие финансового рынка России, его функции, структура, то как формировался финансовый рынок России и какие его современные тенденции.

В качестве заключения целесообразно привести ряд выводов, которые можно сделать по изучению материалов темы данной курсовой работы:

Фондовый рынок – важная часть финансовой системы государства, он может способствовать повышению эффективности общественного воспроизводства и повышению его рентабельности, т.е. оказывать стимулирующее воздействие и способствовать более эффективному распределению инвестиционного капитала;

Финансовый кризис в России повлек за собой потерю Россией инвестиционной привлекательности и отбросил наш фондовый рынок на несколько лет назад.

Если говорить о современных тенденциях развития финансового рынка и экономики страны в целом, то мы наблюдаем восстановление экономики из-за притока инвестиций, повышению котировок, что, несомненно, говорит о повышении инвестиционного климата в России.

Однако в марте 2010 года ожидается новая волна финансового кризиса, которая еще с большей силой пошатнет экономику нашей страны.

Список использованных источников

1. Законом РФ «О валютном регулировании и валютном контроле» от 9 октября1992 г . №3615-1 (Федеральный закон от 10.12.2003 N 173-ФЗ ред. от 22.07.2008 "О валютном регулировании и валютном контроле")

2. Указ Президента РФ от 26 июля1995 г . № 765 «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации» (последняя редакция от 22.07.2008).

3. Указ Президента РФ от 7 октября1992 г . № 1186 «О мерах по организации рынка ценных бумаг» (ред. от 23.02.1998 "О мерах по организации рынка ценных бумаг в процессе приватизации государственных и муниципальных предприятий").

4. Климович В.П. Финансы, денежное обращение и кредит. – М.: ИНФРА-М, 2004.

5. Вахрин П.И., Нешитой А.С. Финансы. – М.: ИНФРА-М, 2007.

6. Курс экономики / Под ред. Б.А. Райзберга. - М.: ИНФРА-М, 2004. – 672 с.

7. Липсиц И.В, Экономика. – М.: Омега-Л, 2006. – 656 с.

8. Нешитой А.С. Финансы. Денежное обращение. Кредит. – М., 2007.

9. Основы экономической теории: Курс лекций /Под ред. А.А.Кочеткова. – М.,2004.

10. Пястолов С.М. Основы экономической теории. – М.: Академический проспект, 2004. – 608 с.

11. Соколова А.В., Соколов Б.И. Экономика. – М.: ИНФРА-М, 2004.

12. Экономика / Под ред. А.И. Архипова, А.К. Большакова. – М.: Проспект,2006. – 840 с.

13. Экономика / Под ред. А.С. Булатова. – М.: БЕК, 2004. – 816 с.

14. Экономика / Под ред. М.И. Плотницкого. – М.: Юрист, 2002.

15. Балабанов И.Т. Основы финансового менеджмента: Учебное пособие – М.: финансы и статистика, 2003.

16. Борисов Е.Ф. Экономическая теория: Учебник – М.: Юрист, 2001.

17. Бланк И.А. Основы финансового менеджмента. Т. 1 – К.: Ника – Центр, 2002.

18. Войтов А.Г. Экономика. Общий курс: Учебник – М.: Информационно – внедренческий центр «Маркетинг», 2001.

19. Современная экономика. Лекционный курс: Учебное пособие / Под ред. О.Ю. Мамедова. – Ростов-на-Дону, Феникс, 2003.

20. Камаев В.Д. Учебник по основам экономической теории. – М.: ВЛАДОС, 2000.

21. Экономика: Учебник / Под ред. А.С. Булатова. – М: Экономист, 2003.

1) путем регистрации проспекта эмиссии инвестиционных паев управляющей компанией и размещения инвестиционных паев среди инвесторов;

2) по решению общего собрания акционеров при ликвидации ЧИФа, имущество которого передается в доверительное управление управляющей компании;

3) при реорганизации коммерческих организаций (с согласия ФКЦБ), которые привлекали денежные средства физических и юридических лиц.

Первые ПИФы появились в конце

В дальнейшем ряд ПИФов начал активно работать с корпоративны ми ценными бумагами. Причем к концу

ПИФы занимают скромное место на рынке ценных бумаг. Тем не менее, анализируя перспективы развития различных институтов на фондовом рынке, представляется, что у ПИФов они наиболее оптимистичные. Это предопределяется прежде всего их открытостью, прозрачностью, равностью имущественных прав инвесторов и возможностями получения денежных средств за принадлежащие им инвестиционные паи.

В этой главе мы выявили особенности формирования финансового рынка России, как происходило становление финансовых институтов в Российской Федерации и инвестиционных фондов.

3. Современные тенденции функционирования российского финансового рынка

Основной проблемой современного российского финансового рынка является противоречие между значительным размером накопленной на нем ликвидности и небольшим размером ресурсов, направляемых финансовым рынком в реальный сектор экономики.

Объем российского финансового рынка в настоящее время составляет более 370 млрд долларов. Такому динамичному росту способствовала политическая стабильность, решение долговой проблемы, эффективная бюджетная и социально-экономическая политика Правительства РФ, а также благоприятная внешнеэкономическая конъюнктура. С ростом российского финансового рынка увеличился и объем инвестиционных ресурсов, поступивших в экономику. Однако объем этих ресурсов существенно меньше – около 100 млрд. долларов.

Сопоставление объема российского финансового рынка (370 млрд. долларов) и объема инвестиционных ресурсов поступивших в экономику (100 млрд. долларов) указывает на значительный объем ресурсов, остающихся на финансовом рынке. Это означает, что между финансовым рынком и реальным сектором российской экономики сформировался «барьер», препятствующий доступу предприятий реального сектора российской экономики к финансовым ресурсам.

Так, чистый поток кредитов российским нефинансовым предприятиям составляет 3,4 % ВВП, тогда как в США при нормальной конъюнктуре он почти в два раза выше (в 1998 году – 6,6 % ВВП).

Причинами формирования «барьера» являются проблемы общеэкономического характера, среди которых особо следует отметить инфляцию, высокие транзакционные издержки, налоговый режим, не обеспечивающий стимулирование инвестиций, отсутствие реального стимулирования малого и среднего предпринимательства. Помимо этого, негативный вклад вносят и проблемы финансового посредничества.

Следствием формирования указанного «барьера» является риск финансовой настабильности. Это связано со следующими факторами:

1) возможностью возникновения кризисных ситуаций на российском финансовом рынке

2) сдерживанием роста производства вследствие сохранения дефицита инвестиций в реальном секторе экономики

Возможность возникновения кризисных ситуаций на российском финансовом рынке во многом связана с тремя существенными диспропорциями этого рынка.

Современный российский финансовый рынок характеризуется неравномерностью развития отдельных его секторов.

Объем рыночной капитализации акций в общем объеме финансового рынка существенно превысил половину, а доля банковских кредитов стала меньше одной четверти. Нарастание диспропорций особенно хорошо заметно в течение последних двух лет.

Структура российского финансового рынка сильно отличается от структуры финансовых рынков других стран. Это проявляется в том, что:

1) по показателю процентного соотношения капитализация рынка акций и ВВП России незначительно отличается от других стран,

2) по показателю процентного соотношения объема банковских активов и ВВП России существенно ( более чем в 10 раз) отстает от стран с развитыми финансовыми рынками.

Существует разрыв между объемом ресурсов, привлеченных российскими финансовыми институтами и объемом финансовых активов в экономике.

Существует противоречие между краткосрочным характером ресурсов, предоставляемых финансовыми посредниками, и долгосрочным характером средств, необходимых для финансирования экономического роста и обеспечения финансовой стабильности.

Второй составляющей риска финансовой нестабильности является сдерживание роста производства вследствие сохранения дефицита инвестиций в реальном секторе экономики.

Такая ситуация особенно опасна для России, экономика которой испытывает эффект так называемой «голландской болезни», которая вызвана высокой степенью зависимости национальной экономики от внешнеэкономической конъюнктуры сырьевых рынков.

В настоящее время сильному внешнему воздействию ( так называемому «позитивному шоку») сопутствует неоднозначность валютной политики Банка России, что приводит к росту волатильности различных секторов финансового рынка и, соответственно, увеличению рисков финансового рынка.

В этой связи важнейшей задачей становится стерилизация избыточной ликвидности, Оптимальным вариантом решения этой задачи является трансформация избыточной ликвидности в инвестиции. Для этого необходимо наличие эффективного финансового рынка, способного распределять инвестиции в рамках всей структуры национальной экономики.

Изменение ситуации на мировых рынках может привести к падению темпов экономического роста или экономическим спадом. В связи с этими причинами становится крайне важным принятие мер государственной политики по стимулированию развития финансового рынка, снятие экономических и внеэкономических барьеров на этом рынке.

Государственная политика должна ориентироваться на защиту интересов инвесторов и владельцев, а не поддержку интересов финансово-банковских институтов, обеспечивая в первую очередь свободу движения капитала в самом финансовом секторе.

Фондовый рынок является важнейшим механизмом финансового посредничества. Однако до настоящего времени не решен ряд существенных проблем регулирования российского фондового рынка, что негативно влияет на его эффективность как механизма перелива капиталов.

1) Законодательство РФ не в полной мере обеспечивает защиту прав собственности на ценные бумаги, в частности:

а) практически отсутствует необходимая законодательная база учета прав на ценные бумаги,

б) не решена проблема незаконного использования инсайдерской информации,

в) меры административной ответственности не адекватны тяжести нарушений при осуществлении учета прав на ценные бумаги,

г) не установлены меры уголовной ответственности за нарушение при осуществлении учета прав на ценные бумаги.

В качестве одной из важных мер решения перечисленных проблем может стать развитие деятельности Центрального фонда хранения и обработки информации фондового рынка. Однако, эта мера должна сопровождаться законодательными мерами, направленными на совершенствование учета прав на ценные бумаги.

2) Существенной проблемой остается управление рисками операторов фондового рынка (брокеров, дилеров, доверительных управляющих).

Это связано с отсутствием эффективной системы пруденциального надзора за их деятельностью, в том числе с отсутствием полномочий регулятора фондового рынка по введению временных администраций, ограничению операций, по осуществлению организационных мер, направленных на восстановление финансовой устойчивости операторов фондового рынка с целью защиты интересов инвесторов.

Серьезным источником рисков на фондовом рынке является наличие конфликта интересов в деятельности операторов рынка. При этом существующее сегодня правовое регулирование российского фондового рынка закрепляет принцип интересов инвесторов, однако не содержит других необходимых ограничений.

Остается актуальной проблема мультипликации рисков, являющаяся результатом совмещения брокерско-дилерской и банковской деятельности. В этой связи необходимо ограничить деятельность кредитных организаций на рынке ценных бумаг и (или) создать систему контроля за рисками в деятельности кредитных организаций – профессиональных участников рынка ценных бумаг.

3) Отсутствует специальное регулирование «розничных» финансовых брокеров, дающих рекомендации инвесторам по вопросам инвестиций. Их решению посвящены специальные рекомендации IOSCO, принятые в сентябре 2003 года и направленные на предотвращение конфликта интересов, который возникает при совмещении брокерами собственной инвестиционной деятельности с деятельностью по предоставлению инвесторам рекомендаций, а также на предотвращение использование аналогичной информации до ее раскрытия.

4) Недостаточно эффективна деятельность организаторов торговли по обеспечению справедливого ценообразования.

Необходима реализация ряда мер, направленных на повышение эффективности организаторов торговли. Одной из таких мер является преобразование организаторов торговли в акционерные общества с разделением интересов их акционеров и участников торговли.

Роме того, недопустимо сохранение в капитале организаторов торговли преобладающей доли отдельного участника, в том числе государственных организаций.

5) Важной проблемой современного российского фондового рынка остается недостаточная капитализация финансовых посредников на различных секторах финансового рынка, одной из причин которой является неблагоприятный налоговый режим, препятствующий росту собственных средств финансовых организаций.

Для операторов фондового рынка капитализация не имеет такого принципиального значения, как для банковского или страхового сектора, так как они не берут на себя риски, связанные с исполнением обязательств перед вкладчиками или застрахованными лицами, Однако размер собственного капитала операторов фондового рынка должен быть адекватен их операционным рискам.

6) Недостаточное развитие первичного рынка ценных бумаг.

Начинает активизироваться процесс выхода предприятий «второго эшелона» на рынок корпоративных облигаций. Однако динамика этого процесса недостаточна.

Так, если в конце 2001 года из 26 эмитентов корпоративных облигаций, имевших вторичный рынок, лишь 9 представляли предприятия, не входящие в список 200 крупнейших предприятий России, то в настоящее время из 134 эмитентов корпоративных облигаций с ликвидным вторичным рынком уже 90 не входили в ТОП-200. Доля торгов облигациями «второго эшелона» ( то есть за исключением 5 наиболее ликвидных облигаций ) выросла с 54.8% до в сентябре 2002 года до 61.3 %. Сегодня рынок корпоративных облигаций может быть использован в качестве источника инвестиций любым российским предприятием, как крупным, так и средним, вне зависимости от его размера, региональной или отраслевой принадлежности.

Необходимо иметь в виду, что получение внешнего финансирования на фондовом рынке доступно лишь относительно крупным предприятиям. Мелкие предприятия никогда не смогут получить финансирование с фондового рынка.