Курсовая на тему Активные операции коммерческих банков и их доходность

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Введение

Банки - центры, где в основном начинается и завершается деловое партнерство. От четкой грамотной деятельности банков зависит в решающей мере здоровье экономики. Без развитой сети банков, действующих именно на коммерческой основе, стремление к созданию реального и эффективного рыночного механизма остается лишь благим пожеланием.

Коммерческие банки – универсальное кредитное учреждение, создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций.

Коммерческие банки осуществляют активные и пассивные операции. Эти операции подобны двум противоположным сторонам. Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные. Но все без исключения проводимые банковские операции преследуют одну цель - увеличение доходов и сокращение расходов.

Что же касается данной курсовой работы, то в ней как раз и будут исследованы операции коммерческих банков, а именно активные, потому что они имеют для деятельности коммерческих банков одно из первостепенных значений, так как процессы образования кредитных ресурсов и их использования находятся в тесной взаимосвязи.

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

Экономическая значимость и актуальность данного вопроса – вопрос проведения активных операций и определили написание настоящей курсовой работы, целью которой является исследовать в теоретическом плане сущность и значение активных операций коммерческих банков.

Исходя из цели работы, были поставлены следующие задачи:

определить сущность активных операций коммерческих банков;

выяснить структуру активов активных операций банков и кратко охарактеризовать основные из них;

изучить основные аспекты анализа активных операций коммерческих банков России;

При написании данной курсовой работы были использованы научные труды и монографии российских экономистов и зарубежных специалистов в области банковского дела, некоторые учебные пособия и методические разработки, материалы периодической печати, статистическая информация.

1.Сущность активных операций КБ

1.1 Понятие активных операций

Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе, позволяет выделять в его деятельности пассивные и активные операции.

В соответствии с положением из Закона «О банках и банковской деятельности» содержится упоминание об операциях и услугах банков.[2] В отечественной экономической литературе нередко не делают различий между этими понятиями. При этом распространено определение банковских услуг как «массовых операций». Однако из этого определения не ясно, чем услуги отличаются от банковских операций. Между тем о банковских услугах речь может идти лишь в рамках взаимоотношений «клиент-банк». Именно наличие клиента и позволяет рассматривать операции банка как его услуги. Таким образом, банковской услугой является одна или несколько операций банка, удовлетворяющую определенную потребность клиента. Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату.

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Львова Ю.И., основными активными операциями являются: кредитные операции, в результате которых формируется кредитный портфель банка; инвестиционные операции, создающие основу для формирования инвестиционного портфеля; кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам; прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин О.И. считает, что наиболее распространенными активными операциями банков являются [7]:

· ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

· инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

· депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

· прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Такие авторы, как Поляков В.П., Московкина Л.А. подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции.

Антонов П.Г., Пессель М. выделяет такие же операции, как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции.

Далее рассмотрим подробнее операции, относящиеся к числу активных банковских операций.

Ссудные операции – операции по предоставлению средств заемщику на началах срочности, платности и возвратности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции. Ссудные операции составляют основу активной деятельности банка в размещении его ресурсной базы. Они приносят коммерческим банкам значительную часть их доходов.

В Законе «О банках и банковской деятельности» предусмотрено, что кредитная организация может предоставлять кредиты под залог движимого и недвижимого имущества, государственных и иных ценных бумаг, гарантии и иные обязательства в соответствии с федеральными законами. [2] Основная форма современного кредита – банковский кредит.

Кредиты с рассрочкой платежа могут принимать форму прямого и косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком – пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли.

Следует так же учесть, что в настоящее время получили развитие новые виды кредитов – контокоррентный, овердрафт, ипотечный, ломбардный, авальный и акцептный.

Контокоррентный – это ссуда, предоставляемая банком заемщику путем открытия контокоррентного счета, из средств которых осуществляется оплата платежа документов клиента.

Разновидностью многоцелевого кредита является овердрафт. При данной форме кредита расчетный счет клиента не только сохраняется, но и на нем разрешается иметь дебетовое сальдо. Это означает, что, не открывая отдельного ссудного счета, клиент сверх своих остатков и поступлений средств на расчетный счет получает право на дополнительную оплату расчетных документов и денежных чеков за счет ресурсов банка.

Ипотечный кредит, выдаваемый под залог недвижимости, включая земельную собственность, является одной из форм кредитования, активно используемых в рыночной экономике, обеспечивающий надежность сделки. Система ипотечного кредитования включает два направления – непосредственную выдачу ипотечных кредитов хозяйствующим субъектам и населению и продажу ипотечных кредитов на вторичном рынке (ипотечных обязательств), которая обеспечивает дополнительное привлечение ресурсов для кредитования.

Ломбардный – краткосрочная ссуда, которая обеспечивается легкореализуемым движимым имуществом или правами.

Авальный – кредит банка на покрытие гарантируемого обязательства клиента в случае, если последний не может сделать этого самостоятельно.

Акцептный – кредит, выдаваемый банками в форме акцепта переводных векселей или чеков, т.е. предоставлением банковской гарантии продавцу.

Анализ современной банковской практики показал, что наибольшее распространение получили краткосрочные ссуды гражданам на неотложные нужды.

Кредит на неотложные нужды выдается наличными деньгами на определенный срок в сумме, зависящей от заработной платы ссудозаемщика. Проценты за пользование ссудой дифференцируются в зависимости от срока кредитования.

Широко распространены в наши дни и потребительские ссуды. Потребительскими ссудами в России называют ссуды, предоставляемые населению. К ним относят любые виды ссуд, предоставляемые населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и прочие. В отличие от российской трактовки потребительские ссуды в западной банковской практике определяют несколько иначе, а именно – потребительскими называют ссуды, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Кроме выше перечисленных видов кредитов следует так же назвать межбанковский кредит – это привлечение и размещение банками между собой временно свободных денежных ресурсов кредитных учреждений.

Наряду с ссудными – расчетные операции относятся к числу важнейших операций банка.

Расчетные операции – операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленными ЦБ РФ; при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой; а при выполнении международных расчетов – в порядке, установленными федеральными законами и правилами, принятыми в международной банковской практике.

Коммерческие банки, ЦБ РФ обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация выплачивает проценты на сумму этих средств по официальной процентной ставке ЦБ РФ.

К основным формам расчетов относятся: перевод, вексель, чек, аккредитив, инкассо, клиринг. [15]

Перевод является наиболее распространенной формой расчетов и подразделяется на кредитовый и дебетовый. В России используется преимущественно кредитовый перевод, занимающий более 90% платежного оборота. В качестве платежного инструмента используется платежное поручение о дебетовых списаниях – распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Вексель – безусловное абстрактное письменное долговое обязательство строго установленной законом формы, дающее векседержателю бесспорное право по наступлении срока требовать от векседателя или акцептанта уплаты денежной суммы. Различают простой и переводной векселя. Простой вексель – письменный документ, по которому векседатель обязуется уплатить векседержателю (бенефициару) или по его указанию третьему лицу определенную сумму в определенный срок. Переводной вексель – письменный документ, по которому кредитор (трассант) поручает своему дебитору (трассату) выплатить определенную сумму в установленный срок определенному лицу (ремитенту.)

Чек – ценная бумага, выполненная владельцем счета в банке (чекодателем) на бланке установленной формы, содержащая поручение этому банку (плательщику) произвести платеж по ее предъявлении указанной суммы третьему лицу (чекодержателю) или лицу, давшему это поручение.

Аккредитив – письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитиве условий.

Аккредитивная форма – одна из основных в международных расчетах. 90% всех аккредитивов составляет документарный аккредитив – это соглашение, в силу которого банк (банк-эмитент) должен по просьбе клиента и на основании его инструкций произвести платеж третьему лицу или по его приказу (бенефициару) или должен оплатить или акцептовать переводные векселя (тратты), выставленные бенефициаром, или негоциировать (купить или учесть) документы, или дает полномочия произвести любую из этих операций другому банку (исполняющему банку). Используется также денежный аккредитив – именной документ, который выдается банком лицу, внесшему определенную сумму и желающему получить ее в другом городе страны или за границей.

Инкассо - банковская операция, посредством которой банк (далее банк-эмитент) на основе расчетных документов по поручению и за счет клиента осуществляет действия по получению от плательщика платежа. При этом банк взимает комиссию, размер которой зависит от вида операции.

Простое (чистое) инкассо – операция, по которой банк обязуется получить деньги с третьего лица на основе платежного требования, не сопровождаемого коммерческими документами и выставленного клиентом через банк. Оно применяется при расчетах неторгового характера.

Документарное (коммерческое) инкассо – операция, в результате которой банк должен предъявить третьему лицу полученные от своего клиента документы, как правило, товарораспорядительные, и выдать их этому лицу только против платежа наличными или против акцепта. Применяется также инкассо с акцептом – выдача документов только против платежа, когда банк покупателя (инкассирующий банк) представляет покупателю переводной вексель поставщика для акцепта. Акцептованный вексель остается в этом банке вместе с документами до наступления срока платежа. По его наступлении документы выдаются после осуществлении платежа.

Клиринг – представляет собой способ безналичных расчетов, основанный на зачете взаимных требований и обязательств юридических и физических лиц за товары (услуги), ценные бумаги. По времени проведения они бывают разовые (единовременные) и постоянные.

Кассовые – операции по приему, выдаче и хранению наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка (включая счет «Касса» и корреспондентские счета в других банках) и счетах клиентов коммерческого банка.

Банки обязаны обеспечить четкое и своевременное кассовое обслуживание своих клиентов, выполняя кассовые операции. Ведение кассовых операций регулируется Правилами, установленными ЦБ России. Для приема и выдачи денег в банке создается специальное подразделение (касса банка), в котором могут быть приходная, расходная, вечерняя кассы, а также касса пересчета. Количество касс зависит от объема и характера деятельности банка.

Осуществляя кассовое обслуживание клиентов, банки заключают с ними договора. Все предприятия и организации ведут свои кассовые операции в соответствии с «Порядком ведения кассовых операций в РФ». Контроль за соблюдением этого порядка возлагается на банки. При проверке ведения кассовых операций обращается внимание на правильность ведения кассовой книги, целевое использование наличных денег, полученных в банке, соблюдение лимитов остатков наличных денег в кассе, норм расходования выручки и др.

Инвестиционные операции – операции в процессе которых банки выступают в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Такими ценными бумагами могут служить привилегированные акции, облигации, государственные долговые обязательства, финансовые инструменты (векселя и др.).

Совершая инвестиции в ценные бумаги, банки руководствуются целью получения дохода и обеспечения ликвидности определенной группы своих активов. Основное содержание активной инвестиционной политики банка составляют определение круга ценных бумаг, наиболее выгодных для вложения средств, оптимизация структурного инвестиционного портфеля на каждый конкретный период.

Отличительной особенностью инвестиционных операций коммерческого банка от кредитных операций заключается в том, что инициатива проведения первых исходят от самого банка, а не его клиента. Это инвестиционная деятельность самого банка [17].

Фондовые – операции с ценными бумагами (помимо инвестиционных). К фондовым операциям относятся: операции с векселями (учет и переучет операций, операции по протесту векселей, по инкассированию, домицилированию, акцепту, индоссированию векселей, по выдаче вексельных поручений, хранению векселей, продаже их на аукционе) и операции с ценными бумагами, котирующимися на фондовых биржах. Банки - центры, где в основном начинается и завершается деловое партнерство. От четкой грамотной деятельности банков зависит в решающей мере здоровье экономики. Без развитой сети банков, действующих именно на коммерческой основе, стремление к созданию реального и эффективного рыночного механизма остается лишь благим пожеланием.

Коммерческие банки – универсальное кредитное учреждение, создаваемое для привлечения и размещения денежных средств на условиях возвратности и платности, а также для осуществления многих других банковских операций.

Коммерческие банки осуществляют активные и пассивные операции. Эти операции подобны двум противоположным сторонам. Без пассивных операций невозможны активные операции, а без активных операций становятся бессмысленными пассивные. Но все без исключения проводимые банковские операции преследуют одну цель - увеличение доходов и сокращение расходов.

Что же касается данной курсовой работы, то в ней как раз и будут исследованы операции коммерческих банков, а именно активные, потому что они имеют для деятельности коммерческих банков одно из первостепенных значений, так как процессы образования кредитных ресурсов и их использования находятся в тесной взаимосвязи.

Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности.

Экономическая значимость и актуальность данного вопроса – вопрос проведения активных операций и определили написание настоящей курсовой работы, целью которой является исследовать в теоретическом плане сущность и значение активных операций коммерческих банков.

Исходя из цели работы, были поставлены следующие задачи:

определить сущность активных операций коммерческих банков;

выяснить структуру активов активных операций банков и кратко охарактеризовать основные из них;

изучить основные аспекты анализа активных операций коммерческих банков России;

При написании данной курсовой работы были использованы научные труды и монографии российских экономистов и зарубежных специалистов в области банковского дела, некоторые учебные пособия и методические разработки, материалы периодической печати, статистическая информация.

1.Сущность активных операций КБ

1.1 Понятие активных операций

Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе, позволяет выделять в его деятельности пассивные и активные операции.

В соответствии с положением из Закона «О банках и банковской деятельности» содержится упоминание об операциях и услугах банков.[2] В отечественной экономической литературе нередко не делают различий между этими понятиями. При этом распространено определение банковских услуг как «массовых операций». Однако из этого определения не ясно, чем услуги отличаются от банковских операций. Между тем о банковских услугах речь может идти лишь в рамках взаимоотношений «клиент-банк». Именно наличие клиента и позволяет рассматривать операции банка как его услуги. Таким образом, банковской услугой является одна или несколько операций банка, удовлетворяющую определенную потребность клиента. Кроме того, услуги коммерческих банков можно определить как проведение банковских операций по поручению клиента в пользу последнего за определенную плату.

По классификации активных операций, как и по структуре активов сложились разные точки зрения.

По мнению Львова Ю.И., основными активными операциями являются: кредитные операции, в результате которых формируется кредитный портфель банка; инвестиционные операции, создающие основу для формирования инвестиционного портфеля; кассовые и расчетные операции, являющиеся одним из основных видов услуг, оказываемых банком своим клиентам; прочие активные операции, связанные с созданием соответствующей инфраструктуры, обеспечивающей успешное выполнение всех банковских операций.

Лаврушин О.И. считает, что наиболее распространенными активными операциями банков являются [7]:

· ссудные операции, как правило, приносят банкам основную часть их доходов. В макроэкономическом масштабе значение этих операций состоит в том, что посредством них банки превращают временно бездействующие денежные фонды в действующие, стимулируя процессы производства, обращения и потребления;

· инвестиционные операции, в процессе их совершения банк выступает в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности;

· депозитные операции, назначение активных депозитных операций банков заключается в создании текущих и длительных резервов платежных средств на счетах в Центральном банке (корреспондентский счет и резервный счет) и других коммерческих банках;

· прочие активные операции, разнообразные по форме, приносят банкам за рубежом значительный доход. В российской практике круг их пока ограничен. К числу прочих активных операций относятся: операции с иностранной валютой и драгоценными металлами, трастовые, агентские, товарные и др.

Такие авторы, как Поляков В.П., Московкина Л.А. подразделяют активные операции на банковские инвестиции, предоставление ссуд, учет (покупка) коммерческих векселей и фондовые операции.

Антонов П.Г., Пессель М. выделяет такие же операции, как и Букато В.И. и Львов Ю.И., то есть: кассовые, кредитные, инвестиционные и прочие операции.

Далее рассмотрим подробнее операции, относящиеся к числу активных банковских операций.

Ссудные операции – операции по предоставлению средств заемщику на началах срочности, платности и возвратности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, представляют собой учетные (учетно-ссудные) операции. Ссудные операции составляют основу активной деятельности банка в размещении его ресурсной базы. Они приносят коммерческим банкам значительную часть их доходов.

В Законе «О банках и банковской деятельности» предусмотрено, что кредитная организация может предоставлять кредиты под залог движимого и недвижимого имущества, государственных и иных ценных бумаг, гарантии и иные обязательства в соответствии с федеральными законами. [2] Основная форма современного кредита – банковский кредит.

Кредиты с рассрочкой платежа могут принимать форму прямого и косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком – пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли.

Следует так же учесть, что в настоящее время получили развитие новые виды кредитов – контокоррентный, овердрафт, ипотечный, ломбардный, авальный и акцептный.

Контокоррентный – это ссуда, предоставляемая банком заемщику путем открытия контокоррентного счета, из средств которых осуществляется оплата платежа документов клиента.

Разновидностью многоцелевого кредита является овердрафт. При данной форме кредита расчетный счет клиента не только сохраняется, но и на нем разрешается иметь дебетовое сальдо. Это означает, что, не открывая отдельного ссудного счета, клиент сверх своих остатков и поступлений средств на расчетный счет получает право на дополнительную оплату расчетных документов и денежных чеков за счет ресурсов банка.

Ипотечный кредит, выдаваемый под залог недвижимости, включая земельную собственность, является одной из форм кредитования, активно используемых в рыночной экономике, обеспечивающий надежность сделки. Система ипотечного кредитования включает два направления – непосредственную выдачу ипотечных кредитов хозяйствующим субъектам и населению и продажу ипотечных кредитов на вторичном рынке (ипотечных обязательств), которая обеспечивает дополнительное привлечение ресурсов для кредитования.

Ломбардный – краткосрочная ссуда, которая обеспечивается легкореализуемым движимым имуществом или правами.

Авальный – кредит банка на покрытие гарантируемого обязательства клиента в случае, если последний не может сделать этого самостоятельно.

Акцептный – кредит, выдаваемый банками в форме акцепта переводных векселей или чеков, т.е. предоставлением банковской гарантии продавцу.

Анализ современной банковской практики показал, что наибольшее распространение получили краткосрочные ссуды гражданам на неотложные нужды.

Кредит на неотложные нужды выдается наличными деньгами на определенный срок в сумме, зависящей от заработной платы ссудозаемщика. Проценты за пользование ссудой дифференцируются в зависимости от срока кредитования.

Широко распространены в наши дни и потребительские ссуды. Потребительскими ссудами в России называют ссуды, предоставляемые населению. К ним относят любые виды ссуд, предоставляемые населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и прочие. В отличие от российской трактовки потребительские ссуды в западной банковской практике определяют несколько иначе, а именно – потребительскими называют ссуды, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Кроме выше перечисленных видов кредитов следует так же назвать межбанковский кредит – это привлечение и размещение банками между собой временно свободных денежных ресурсов кредитных учреждений.

Наряду с ссудными – расчетные операции относятся к числу важнейших операций банка.

Расчетные операции – операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами. Коммерческие банки производят расчеты по правилам, формам и стандартам, установленными ЦБ РФ; при отсутствии правил проведения отдельных видов расчетов – по договоренности между собой; а при выполнении международных расчетов – в порядке, установленными федеральными законами и правилами, принятыми в международной банковской практике.

Коммерческие банки, ЦБ РФ обязаны перечислять средства клиента и зачислять средства на его счет не позднее следующего операционного дня после получения соответствующего платежного документа. В случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация выплачивает проценты на сумму этих средств по официальной процентной ставке ЦБ РФ.

К основным формам расчетов относятся: перевод, вексель, чек, аккредитив, инкассо, клиринг. [15]

Перевод является наиболее распространенной формой расчетов и подразделяется на кредитовый и дебетовый. В России используется преимущественно кредитовый перевод, занимающий более 90% платежного оборота. В качестве платежного инструмента используется платежное поручение о дебетовых списаниях – распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Вексель – безусловное абстрактное письменное долговое обязательство строго установленной законом формы, дающее векседержателю бесспорное право по наступлении срока требовать от векседателя или акцептанта уплаты денежной суммы. Различают простой и переводной векселя. Простой вексель – письменный документ, по которому векседатель обязуется уплатить векседержателю (бенефициару) или по его указанию третьему лицу определенную сумму в определенный срок. Переводной вексель – письменный документ, по которому кредитор (трассант) поручает своему дебитору (трассату) выплатить определенную сумму в установленный срок определенному лицу (ремитенту.)

Чек – ценная бумага, выполненная владельцем счета в банке (чекодателем) на бланке установленной формы, содержащая поручение этому банку (плательщику) произвести платеж по ее предъявлении указанной суммы третьему лицу (чекодержателю) или лицу, давшему это поручение.

Аккредитив – письменное поручение одного кредитного учреждения другому о выплате определенной суммы физическому или юридическому лицу при выполнении указанных в аккредитиве условий.

Аккредитивная форма – одна из основных в международных расчетах. 90% всех аккредитивов составляет документарный аккредитив – это соглашение, в силу которого банк (банк-эмитент) должен по просьбе клиента и на основании его инструкций произвести платеж третьему лицу или по его приказу (бенефициару) или должен оплатить или акцептовать переводные векселя (тратты), выставленные бенефициаром, или негоциировать (купить или учесть) документы, или дает полномочия произвести любую из этих операций другому банку (исполняющему банку). Используется также денежный аккредитив – именной документ, который выдается банком лицу, внесшему определенную сумму и желающему получить ее в другом городе страны или за границей.

Инкассо - банковская операция, посредством которой банк (далее банк-эмитент) на основе расчетных документов по поручению и за счет клиента осуществляет действия по получению от плательщика платежа. При этом банк взимает комиссию, размер которой зависит от вида операции.

Простое (чистое) инкассо – операция, по которой банк обязуется получить деньги с третьего лица на основе платежного требования, не сопровождаемого коммерческими документами и выставленного клиентом через банк. Оно применяется при расчетах неторгового характера.

Документарное (коммерческое) инкассо – операция, в результате которой банк должен предъявить третьему лицу полученные от своего клиента документы, как правило, товарораспорядительные, и выдать их этому лицу только против платежа наличными или против акцепта. Применяется также инкассо с акцептом – выдача документов только против платежа, когда банк покупателя (инкассирующий банк) представляет покупателю переводной вексель поставщика для акцепта. Акцептованный вексель остается в этом банке вместе с документами до наступления срока платежа. По его наступлении документы выдаются после осуществлении платежа.

Клиринг – представляет собой способ безналичных расчетов, основанный на зачете взаимных требований и обязательств юридических и физических лиц за товары (услуги), ценные бумаги. По времени проведения они бывают разовые (единовременные) и постоянные.

Кассовые – операции по приему, выдаче и хранению наличных денежных средств. Более широко кассовые операции можно определить как операции, связанные с движением наличных денежных средств, а также формированием, размещением и использованием денежных средств на различных активных счетах банка (включая счет «Касса» и корреспондентские счета в других банках) и счетах клиентов коммерческого банка.

Банки обязаны обеспечить четкое и своевременное кассовое обслуживание своих клиентов, выполняя кассовые операции. Ведение кассовых операций регулируется Правилами, установленными ЦБ России. Для приема и выдачи денег в банке создается специальное подразделение (касса банка), в котором могут быть приходная, расходная, вечерняя кассы, а также касса пересчета. Количество касс зависит от объема и характера деятельности банка.

Осуществляя кассовое обслуживание клиентов, банки заключают с ними договора. Все предприятия и организации ведут свои кассовые операции в соответствии с «Порядком ведения кассовых операций в РФ». Контроль за соблюдением этого порядка возлагается на банки. При проверке ведения кассовых операций обращается внимание на правильность ведения кассовой книги, целевое использование наличных денег, полученных в банке, соблюдение лимитов остатков наличных денег в кассе, норм расходования выручки и др.

Инвестиционные операции – операции в процессе которых банки выступают в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по совместной хозяйственной деятельности. Такими ценными бумагами могут служить привилегированные акции, облигации, государственные долговые обязательства, финансовые инструменты (векселя и др.).

Совершая инвестиции в ценные бумаги, банки руководствуются целью получения дохода и обеспечения ликвидности определенной группы своих активов. Основное содержание активной инвестиционной политики банка составляют определение круга ценных бумаг, наиболее выгодных для вложения средств, оптимизация структурного инвестиционного портфеля на каждый конкретный период.

Отличительной особенностью инвестиционных операций коммерческого банка от кредитных операций заключается в том, что инициатива проведения первых исходят от самого банка, а не его клиента. Это инвестиционная деятельность самого банка [17].

1.2 Классификация активных операций

Связь между активными и пассивными операциями коммерческого банка чрезвычайно сложна. Поэтому необходим четкий анализ всех сфер банковской деятельности. Так, если анализ пассива есть анализ ресурсов банка, то анализ актива есть анализ направлений использования этих ресурсов – на какие цели, в каком объеме, на какой срок и кому они предоставляются. По активу баланса коммерческого банка можно проследить за распределением ресурсов банка по видам операций.

Анализ качества управления активами банка следует начинать с оценки структуры банковских активов, в первую очередь с позиций ее рациональности и диверсифицированности.

Банковские активы, как и пассивы, состоят из капитальных и текущих статей. Капитальные статьи активов – земля и здания, принадлежащие банку, текущие – денежная наличность банка, учетные векселя и другие краткосрочные обязательства, ссуды и инвестиции. С точки зрения ликвидности и прибыльности можно выделить четыре группы банковских активов. [10]

Первая группа банковских активов – первичные резервы. Это самые ликвидные активы, которые могут быть немедленно использованы для выплаты изымаемых вкладов и удовлетворения заявок на кредиты. Сюда входят: денежная наличность банка (кассовые остатки на банковских счетах в виде банкнот и монет, достаточные для повседневных расчетов и средства на корреспондентском счете в ЦБ РФ), чеки и другие платежные документы в процессе инкассирования, средства на корреспондентских счетах в других коммерческих банках. Такие активы не приносят дохода, но служат главным источником ликвидности банка.

Потребность в кассовой наличности у разных банков далеко не одинаковая. Размеры корреспондентских счетов приблизительно соответствует объему услуг. Однако средства на корреспондентских счетах не всегда в полной мере отражают размеры, предоставляемых банками-корреспондентами услуг, поскольку средства некоторых банков используются ими редко. Рост издержек предоставляемых банками услуг вынуждает многие банки переводить корреспондентские отношения на коммерческую основу. Это в свою очередь требует установления платы за отдельные услуги, используемые банками-корреспондентами, и поддержания таких остатков на корреспондентских счетах, чтобы полученные доходы полностью покрывали издержки по предоставлению услуг. Вторая группа активов – вторичные резервы. Это приносящие небольшой доход высоколиквидные активы, которые с минимальной задержкой и незначительным риском потерь можно превратить в наличность. В резервы второй очереди входят активы, которые обычно составляют портфель ценных бумаг, и в некоторых случаях – средства на ссудных счетах. Основное назначение данной группы активов – служить источником пополнения первичных резервов. Как и последние – это скорее экономическая категория, нежели бухгалтерская, и она тоже не фигурирует в банковском балансе.

Коммерческие банки покупают ценные бумаги для поддержания ликвидности, для увеличения доходов, а также для использования их в качестве обеспечения обязательств по вкладам. [8] Подавляющая часть всех инвестиций приходится на государственные ценные бумаги федеральные и местных органов власти. Инвестиции в краткосрочные правительственные бумаги обычно приносят меньший доход, но являются высоколиквидным видом активов с нулевым риском непогашения и незначительным риском изменения рыночной ставки. Долгосрочные ценные бумаги обычно приносят более высокий доход в течении длительного периода, поэтому их часто держат до или почти до истечения срока. Банки обычно охотно вкладывают средства в ценные бумаги муниципалитетов, поскольку уплачиваемый по ним процент (который обычно ниже, чем по федеральным ценным бумагам или облигациям корпораций) не облагается федеральным подоходным налогом. Привлекательность муниципальных ценных бумаг не только в более высоком доходе по сравнению с доходами по другим ценным бумагам (после вычета налогов), но и в том, что на их приобретение нередко смотрят как на способ поддержать деятельность местных органов власти.

С целью обеспечения ликвидности банки помещают сравнительно небольшие суммы и в другие ценные бумаги – банковские акцепты, обращающиеся на рынке коммерческие бумаги, брокерские ссуды и сертификаты товарно-кредитной корпорации. Для увеличения доходов банки инвестируют средства в облигации некоторых правительственных учреждений и – в ограниченных масштабах – в первоклассные облигации корпораций.

Третья – самая важная часть банковских активов – портфель банковских ссуд. Банковские ссуды наиболее доходные, но и самые рисковые активы. Данная группа активов – главный источник прибыли банка.

Основным видом деятельности коммерческих банков с точки зрения получения доходов является предоставление ссуд. Помещая средства в различного рода кредитные операции, руководство банка считает первоочередной задачей получение дохода при одновременном удовлетворении потребностей клиентов в кредите. Степень ликвидности конкретной кредитной сделки имеет второстепенной значение.

Четвертая группа банковских активов образует портфель ценных бумаг, или портфель банковских инвестиций. Формирование портфеля инвестиций преследует две цели: приносить банку доход и быть дополнением вторичных резервов по мере приближения сроков погашения долгосрочных ценных бумаг и превращение их в краткосрочные.

Кроме того, активы банков еще группируются по уровню доходности, по уровню риска и степени ликвидности.

По уровню доходности активы банка делятся на – приносящие доход (кредиты, инвестиции) и не приносящие дохода (свободные резервы, материальные активы).

По уровню риска все активы подразделяются на пять групп. Каждой группе присваивается соответствующий коэффициент риска, которой показывает, насколько надежно вложение средств банка в те или иные активы в процентах. Так, первую группу активов составляют безрисковые активы (0), к ним относятся средства на корреспондентском счете и средства на резервном счете банка в ЦБ РФ. Активам банка в виде остатка средств в кассе присвоен коэффициент риска 2%, что не исключает небольшую степень риска этой операции. Ко второй группе относятся низкорисковые активы с минимальным коэффициентом риска – 10%. Это ссуды, гарантированные правительством России, ссуды под залог драгоценных металлов в слитках, ссуды под залог государственных ценных бумаг. Совершая активные операции, банк должен располагать полной и свежей информацией о положении дел на денежном рынке для принятия мер по снижению банковских рисков. Максимальный риск (100%) имеют активные операции банков, отнесенные к пятой группе активов. Это вексельные кредиты, краткосрочные и долгосрочные ссуды клиентам, дебиторы по хозяйственным операциям и капитальным вложениям банка, а также собственные здания банка.

Активы банка должны быть ликвидными, т.е. легко превращаться в наличные деньги. По степени ликвидности банковские активы делятся на:

(а) высоколиквидные активы, т.е. активы находящиеся непосредственно в денежной форме (резервы первой очереди) либо легко обращаемые в денежную форму (резервы второй очереди);

(б) краткосрочные ликвидные активы – краткосрочные ссуды и ценные бумаги, имеющие вторичный рынок;

(в) труднореализуемые активы – долгосрочные ссуды, ценные бумаги, не имеющие развитого вторичного рынка, долевое участие в совместной деятельности и

(г) низколиквидные активы – вложения в основные фонды банка.

До 80% банковских активов приходятся на учетно-ссудные или кредитные операции и операции с ценными бумагами. К первому виду относятся операции по предоставлению ссуд. Операции, в которых банки выступают в качестве гарантов, но не вкладывают собственных средств, не фигурируют в активе баланса, а отражается на забалансовых счетах. Такие операции называются забалансовым. Кроме различных видов гарантий (в том числе акцептов) сюда входят неиспользованные обязательства предоставить кредиты (кредитные линии), срочные сделки с валютами и ценными бумагами, разнообразные посреднические и доверительные (трастовые) операции.

2. Модель оценки финансовых активов (CAPM)

Анализ деятельности банка имеет огромное значение для самого банка, для клиентов, а также для Центрального Банка РФ. Банк на основе анализа своей деятельности, а также деятельности других банков может оценивать эффективность и качество своей работы и определять направления ее улучшения. Акционеры и клиенты банка на основании такого анализа получают возможность оценивать его надежность и доходность для решения вопроса о целесообразности дальнейших взаимоотношений. [22]

При рассмотрении деятельности банка, прежде всего, изучается финансовое положение банка, характеризующееся системой количественных и качественных показателей, отражающих фактическое наличие, размещение и использование банковских ресурсов.

Анализ деятельности банка включает следующие этапы [23]:

оценку состояния и результатов деятельности банка в момент проведения анализа;

сравнение состояния и результатов деятельности банка за выбранный период;

обобщение результатов анализа и подготовку рекомендаций для принятия решений, направленных на повышение эффективности деятельности банка.

Коммерческие банки покупают ценные бумаги для поддержания ликвидности. Наряду с доходностью ценных бумаг или их портфелей, может быть определена доходность конкретного финансового рынка (например NYSE) в целом. Для этого можно использовать изменение какого-либо фондового индекса (DJIA, S&P 500 и т.п.) [26]. Прирост (снижение) этого индекса за определенный период должен быть отнесен к значению индекса на начало периода:

, где

, где I1, I0 – значения фондовых индексов соответственно на конец и начало периода;

rm – уровень доходности рынка в целом.

Например, фактическое значение индекса S&P 500 составило на 10 мая 2007 года 1384,29, на следующий день оно достигло уровня 1401,74. Темп прироста за день (дневная доходность “средней” акции) равен 1,26%. Аннуилизировав этот результат по ставке простых процентов (временная база – 366 дней), получим [23]:

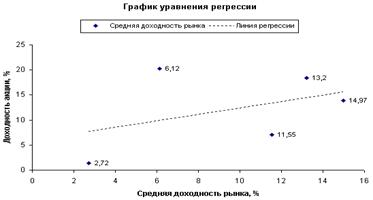

Полученный гигантский результат отражает изменение индекса лишь за 1 день, поэтому его не стоит автоматически экстраполировать на все остальные дни года. Безусловно, рост курса акций будет чередоваться с его падением, в результате чего фактическая годовая доходность “средней” акции будет иметь гораздо более скромную величину. В табл. 1 приведена динамика фактической годовой доходности индекса S&P 500 за ряд лет в сопоставлении с динамикой доходности одной отдельно взятой акции, обращающейся на этом же рынке.

Таблица 1.

| Годы | Доходность одной акции (r), % | Доходность рынка (rm), % |

| 2001 | 6,12 | 20,25 |

| 2002 | 14,97 | 13,94 |

| 2003 | 2,72 | 1,44 |

| 2004 | 13,2 | 18,41 |

y – результативный показатель;

x – влияющий фактор;

a - свободный член уравнения регрессии;

b – коэффициент регрессии;

e – погрешность.

Важнейшим параметром этого уравнения является коэффициент регрессии b, который показывает, насколько сильно изменение факторного показателя x влияет на результирующий признак y.

В случае линейной формы регрессионного уравнения, простейшим способом оценки его параметров является использование метода наименьших квадратов, заключающегося в решении относительно a: и b следующей системы линейных уравнений: [26]

, где

, где n – общее число наблюдений (лет).

Решив ее, получим:

Значение коэффициента регрессии β = 0,27 показывает, что с увеличением средней доходности рынка на 1 процентный пункт, доходность данной ценной бумаги возрастет лишь на 0,27 пункта. Иными словами, акция подвержена относительно менее сильному воздействию рыночных колебаний: при снижении рыночной доходности на 1 пункт, падение доходов по этой акции также составит в среднем лишь 0,27 пункта. Графическая аппроксимация фактических данных линейной функцией представлена на рис. 1. Коэффициент регрессии β представлен на нем углом наклона линии регрессии к оси абсцисс.

Рис. 1. Графическое представление взаимосвязи между доходностью отдельной акции и средней рыночной доходностью

Таким образом, коэффициент регрессии β служит количественным измерителем систематического риска, не поддающегося диверсификации. Ценная бумага, имеющая β-коэффициент, равный 1, копирует поведение рынка в целом. Если значение коэффициента выше 1, реакция ценной бумаги опережает изменение рынка как в одну, так и в другую сторону. Систематический риск такого финансового актива выше среднего. Менее рисковыми являются активы, β-коэффициенты которых ниже 1 (но выше 0). Концепция β-коэффициентов составляют основу модели оценки финансовых активов (Capital Assets Pricing Model, CAPM). [26] При помощи этого показателя может быть рассчитана величина премии за риск, требуемой инвесторами по вложениям, имеющим систематический риск выше среднего.

Формула определения требуемой инвесторами доходности финансового инструмента имеет вид:

rf – безрисковый уровень доходности (risc free).

Считается, что инвесторы питают неприязнь к излишнему на их взгляд риску (risc aversion), поэтому любая ценная бумага, отличная от безрисковых государственных облигаций или казначейских векселей, может рассчитывать на признание инвесторов только в том случае, если уровень ее ожидаемой доходности компенсирует присущий ей дополнительный риск. Данная надбавка называется премией за риск она напрямую зависит от величины β-коэффициента данного актива, так как предназначена для компенсации только систематического риска. Несистематический риск может быть устранен самим инвестором путем диверсификации своего портфеля, поэтому рынок не считает нужным устанавливать вознаграждение за этот вид риска.

Сама по себе CAPM является изящной научной теорией, имеющей солидное математическое обоснование. Для того, чтобы она “работала” необходимо соблюдение таких заведомо нереалистических условий как наличие абсолютно эффективного рынка, отсутствие транзакционных издержек и налогов, равный доступ всех инвесторов к кредитным ресурсам и др. Тем не менее столь абстрактное логическое построение получило практически всеобщее признание в мире реальных финансов. Крупнейшие рыночные институты, такие как инвестиционный банк Merril Lynch, регулярно рассчитывают β-коэффициенты всех крупных компаний, котирующихся на фондовых биржах. Отсутствие в России сформированной финансовой инфраструктуры пока еще препятствует использованию всего потенциала, заложенного в данную модель. Поэтому рассмотрим пример.

Рис. 2. Взаимосвязь уровня β-коэффициента и требуемой доходности расчета уровня ожидаемой доходности с использованием подхода capm на фондовом рынке США.

Компания, имеющая β-коэффициент 2,5, собирается привлечь дополнительный собственный капитал путем эмиссии обыкновенных акций. Уровень безрисковой процентной ставки составляет 6,25%, средняя доходность рынка, рассчитанная по индексу S&P 500, – 14%. Для того, чтобы сделать свои ценные бумаги привлекательными для инвесторов, компания должна предложить по ним ежегодный доход не ниже

25,625% (6,25 + 2,5 * (14 – 6,25)). Размер премии за риск составит 19,375%. Столь существенные ограничения, накладываемые рынком на возможности снижения цены капитала, устанавливают предел доходности инвестиционных проектов, которые компания собиралась финансировать привлекаемым капиталом: внутренняя норма доходности этих проектов должна быть не ниже 25,625%. В противном случае NPV проектов окажется отрицательной, то есть они не обеспечат увеличения стоимости предприятия. Если бы β-коэффициент компании был равен 1,5, размер премии за риск составил бы 11,625% (1,5 * (14 – 6,25)), то есть цена нового капитала составила бы лишь 17,875%.

Полученные результаты могут быть представлены на графике, показывающем зависимость требуемой инвесторами нормы доходности при заданных значениях β-коэффициента, безрисковой процентной ставки (rf) и средней рыночной доходности (rm). Данный график отражает линию рынка ценных бумаг (Security Market Line, SML) (рис. 2).

Использование CAPM дает финансовому менеджеру инструмент прогнозирования издержек по привлечению нового капитала для реализации инвестиционных проектов. Финансы любого предприятия являются открытой системой, поэтому, планируя свои капиталовложения, оно обязано учитывать при этом конъюнктуру финансового рынка. Менеджеры компании могут абсолютно ничего не знать об индивидуальных особенностях и личных предпочтениях потенциальных инвесторов. Это не освобождает их от обязанности предугадать главную потребность любого инвестора – получить доход, компенсирующий риск инвестиций. В этом им может помочь использование модели оценки финансовых активов.

3. Основные направления и перспективы развития активных операций

Один из наиболее продуктивных подходов управления активными операциями состоит в анализе его финансовых потоков. В его рамках рассматриваются потоки доходов и инвестиций, наращивание активов и распределение прибылей, отдельные инвестиционные операции и их серии. Инвестиции и кредитные операции удобно представить как потоки финансовых вложений и встречные поступления доходов от них. На этом принципе в мировой банковской практике строится целый класс банковских имитационных моделей. Он обеспечивает целостный взгляд на деятельность компании, разработку оперативных и стратегических планов, а также подготовку отдельных важных инвестиционных операций. Идеология финансовых потоков (cash flow) является одной из принципиальных основ современного западного банковского менеджмента. Структурные модели хозяйственных объектов (в т.ч. “потоковые”) прочно вошли в перечень передовых направлений новейших банковских технологий. [27] Имитационные модели коммерческих банков реализуются на базе пакетов структурного моделирования, электронных таблиц, специализированных банковских экспертных пакетов. Создание таких моделей не требует больших затрат и вполне доступно банкам со средними возможностями. В то же время они являются необходимым элементом менеджмента крупнейших «системообразующих» банков, поскольку позволяют поднять планирование и управление банковскими операциями на качественно новый уровень. Обычные программные средства предназначены в основном для действий в рамках заданной структуры инвестиционных портфелей. С помощью общепринятых программных средств мы можем отслеживать котировки (например, пакет Metastock позволяет делать это в реальном масштабе времени в течение торгового дня), формировать оптимальный портфель активов с учетом доходности или риска. Однако ни один из распространенных пакетов не позволит оперативно проанализировать принципиально различные варианты стратегий, разработать инвестиционный план операций, представить наглядную панораму инвестиционных операций банка. Более широкие возможности в области планирования и управления инвестиционными операциями банка открывает использование специальных «потоковых» программных средств и методов. Их важное преимущество заключается в том, что они обеспечивают планирования последовательности действий трейдеров, смену инвестиционных стратегий. В инвестиционные схемы могут быть включены новые звенья и структурные элементы. Для инвестиционных операций существенное значение имеет возможность введения в модель не только собственно финансовых потоков, но и серии инвестиционных операций, движение различных видов активов, ценностей и документов (ценных бумаг, контрактов, заявок, расписок и пр.) Один из способов применения имитационных моделей выглядит следующим образом: разрабатывается группа основных эталонных инвестиционных стратегий. Далее вводятся прогнозные данные и другие переменные (прежде всего - график средств, которые банк готов выделить для проведения инвестиций). Расчеты ведутся одновременно для всех альтернативных стратегий. По итоговым результатам появляется возможность сформировать схему, в наибольшей степени отвечающую целям инвестора. Стратегии могут быть скорректированы оператором по ходу проведения расчетов. Становится возможным и планирование инвестиционных операций, когда компания точно знает, каким должен быть ее портфель активов в каждый следующий момент времени. Рабочая страница модели активных операций банка выглядит следующим образом [26]

Рис.3. Рабочая страница модели активных операций

Структурные модели инвестиционных операций наиболее эффективны в руках профессиональных аналитиков инвестиционных подразделений банка. Планирование кредитных операций - одна из актуальных задач, стоящих перед сотрудниками кредитного управления любого коммерческого банка. Задачи планирования кредитных операций с успехом могут быть решены при помощью “потоковых” методов. Кредитную деятельность банка представляют в виде серий кредитных операций и финансовых потоков, циркулирующих между банком и его клиентами. В случае использования потоковых моделей задача управления кредитной деятельностью сводится к определению параметров и конфигурации кредитных потоков и серий кредитных операций.

Поскольку одними из основных активных операций является кредитование, в целях повышения качества организации кредитного процесса предстоит осуществить разработку процедур и регламентов, регулирующих совершение кредитных сделок, оценивающих уровень рисков, определяющих этапность и содержание контроля.

Внедрение системы установления рейтинга клиента, определения кредитоспособной и заемщика и вероятности выполнения им своих финансовых обязательств должны стать основой кредитной работы банка.

Портфель банковских ссуд подвержен, всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску неплатежей. Управление кредитным риском требует от банка постоянного контроля за структурой портфеля ссуд и их качественным составом .

Применение ростовщических процентных ставок является источником такого дополнительного вида риска как риск моральный (moral hazard). Ненадежный заемщик, уплачивая неадекватно высокие проценты, при наступлении тех или иных, неблагоприятных для него событий, склонен считать, что имеет некое моральное право не возвращать ссуду полностью или частично или перестать уплачивать проценты.

Не следует упускать из виду также и проблему "неблагоприятного отбора" (adverse selection). В данном случае, источником является недифференцированность ценовых условий при предоставлении кредита. Все заемщики получают кредит по единым ставкам, которые отличаются только в зависимости от срока кредитования. Совершенно не дифференцируется рискованность заемщиков. Такие действия кредитора могут привести к накоплению в его портфеле "плохих" ссуд в связи с тем, что на условия "под одну гребенку" преимущественно соглашаются малоопытные заемщики, которые "сегодня, здесь и сейчас" решают свою задачу (получить деньги во что бы то ни стало) и зачастую склонны приукрашивать свою платежеспособность.

Следует отметить, что разумный компромисс может быть достигнут на пути комплексного подхода к оценке рисков, как основания для принятия решения о кредитовании. Этот подход должен включать в себя:

· разработку автоматизированных скоринговых методик, которые позволяют делегировать право принятия решения о предоставлении кредита на уровень кредитного инспектора, который оценивает качество заемщика по формальным задокументированным признакам и принимает решение на основании четко сформулированных критериев;

· мониторинг, сбор и обработку статистических днных о результатах свершившихся "кредитных экспериментов" и корректировку статистической скоринговой модели на уровне подразделения, в компетенцию которого входят вопросы риск-менеджмента;

· применение процентных ставок, которые вкупе с экономическим капиталом должны покрывать некоторый "пороговый" или акцептуемый уровень потерь который является предметом для принятия решений на уровне топ-менеджмента; естественно, что данный "порог" является результатом интегрированного управленческого решения, в котором должно быть учтено не только отношение менеджмента к рискам (в координатах "осторожность" и "склонность" к риску), но и условия той рыночной среды, которая окружает кредитора (речь идет о конкурентных рыночных ставках) и которую не учитывать просто нельзя;

· поддержание адекватного собственного капитала кредитора, т.е. соблюдение принципа достаточности уровня так называемого экономического капитала (рис.5), который является определенным буфером в случае возникновения каких-либо драматических для кредитора потерь, превышающих ожидаемый уровень.

Рис.4. Принцип уровня достаточности [26]

Кратко коснемся сущности скорингового подхода при оценке кредитных рисков.

Скоринг представляет собой статистическую модель, с помощью которой, на основании анализа состоявшихся ранее кредитных "экспериментов", формируется один или несколько "триггерных" (пороговых) числовых уровней, с помощью которых потенциальные заемщики делятся на два или несколько классов (рейтингов). [26]

В самом упрощенном виде скоринговая модель представляет собой взвешенную сумму определенных показателей (как качественных, так и количественных, например, финансовых коэффициентов или их конгломератов, а также доходов заемщика). В результате получается интегральный показатель (score); чем он выше, тем выше надежность клиента, и кредитор имеет возможность упорядочить своих клиентов по степени возрастания кредитоспособности.

Интегральный показатель для каждого клиента сравнивается с некоторым числовым порогом. Если интегральный показатель превышает пороговое значение, то принимается положительное решение о предоставлении кредита. В противном случае кредитная заявка не удовлетворяется.

Входящие в оценку показатели, если рассматривать только кредитование физических лиц, можно разбить на несколько групп:

· характеризующие правоспособность и дееспособность клиента (например, его возраст, гражданство, наличие регистрации по месту получения кредита, семейный статус, наличие иждивенцев и т.д., а также отсутствие каких-либо ограничений дееспособности);

· характеризующие платежеспособность клиента (социальный статус, квалификация, наличие постоянного места работы или другого источника доходов, величина доходов, их регулярность, наличие автомобиля, квартиры, другой недвижимости);

· характеризующие его этичность в деловых вопросах (наличие положительной кредитной истории, отсутствие судимости и прочее); при достаточной квалификации кредитного инспектора могут применяться также и субъективно-психологические характеристики, полученные в результате так называемого лай-контроля (lie - ложь [англ.]).

Кредитный риск зависит от внешних (связанных с состоянием экономической среды, с конъюнктурой) и внутренних (вызванных ошибочными действиями самого банка) факторов. Возможности управления внешними факторами ограничены, хотя своевременными действиями банк может в известной мере смягчить их влияние и предотвратить крупные потери. Однако основные рычаги управления кредитным риском лежат в сфере внутренней политика банка.

Современный отечественный опыт кредитования в условиях рыночной экономики во многом еще не сложился вследствие небольшого срока развития системы коммерческих банков и, поэтому не может быть в достаточной степени обобщен. Кроме того, изучение зарубежного опыта и использование его в современной отечественной банковской практике поможет снять многие проблемы наших банкиров, многие из которых испытывают элементарный недостаток знаний. [27]

Выявлению на ранней стадии кредитов с высокой степенью риска в портфеле ссуд банка поможет изучение пяти групп факторов, которые практикуются в американских коммерческих банках:

Данные из истории заемщика:

факты недавней финансовой несостоятельности заемщика;

расхождения и противоречия в информации о заемщике.

Данные, касающиеся руководства и управления деятельностью заемщика:

заемщик ищет партнера, на чьи связи можно рассчитывать;

невысокие моральные качества руководителя;

борьба за власть в руководстве, между партнерами - владельцами компании;

частые смены в руководстве.

Информация, отражающая производственную деятельность заемщика;

круг поставщиков и покупателей у заемщика не диверсифицирован;

ослаблен контроль заемщика за своими дебиторами;

заемщик работает в отрасли, которая испытывает трудности;

упрощенное ведение заемщиком баланса, то есть активы и пассивы не детализируются по статьям.

Информация, относящаяся к организации кредитования:

заемщик не представляет четко цели, на которые предоставлен кредит;

у заемщика нет четкой программы погашения ссуд;

отсутствие резервных источников погашения кредита;

кредитная заявка заемщика плохо обоснована;

недостаточно обоснованы сроки погашения кредита. Факты отклонения от установленных норм:

нарушение в периодичности представления заемщиком отчетных данных о своей хозяйственной деятельности;

отклонения от порядка ведения банковских счетов;

пересмотр условий кредитования, изменения схемы погашения кредита, просьба о его пролонгации:

отклонения в системе учета и контроля заемщика.

Источниками информации в данном случае выступают финансовая отчетность и собеседование с потенциальным заемщиком, собственная характеристика банка на всех вкладчиков и заемщиков, данные инспекции на месте, а так же внешние источники информации.

Анализ современной практики кредитования населения показал, что наибольшее распространение получили следующие виды ссуд:

ссуды на строительство, реконструкцию и капитальный ремонт индивидуального и кооперативного жилья;

покупка индивидуального и кооперативного жилья, домов, садовых домиков с участками;

кредиты на неотложные нужды.

Квалифицированный и своевременный анализ качества кредита позволит принять взвешенное решение о целесообразности его выдачи, а затем проводить продуманную политику в отношении данного заемщика, правильно определить необходимость и размер отчислений в фонд резервов на покрытие кредитных рисков. Важным направлением анализа ссуды заемщика является оценка его кредитоспособности.

Для анализа кредитоспособности потенциальных индивидуальных клиентов используют большое количество источников информации: сам претендент, проект, финансовая отчетность, конкуренты.

В настоящее время в нашей стране определенная практика оценка кредитоспособности клиента существует, но в основном она носит документальный характер. Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения ссуды, наличие у заемщика имущества, которое при необходимости может служить обеспечением выданной ссуды, знать состояние и тенденции изменения внешней среды, в рамках которой функционирует банк-кредитор и его заемщик. [27]

Для выяснения кредитоспособности заемщика кредитный работник анализирует доходы и расходы клиента. Доходы, как правило, определяются по трем направлениям: доходы от заработной платы, от сбережений и капитальных вложений и прочие доходы.

Каждый российский коммерческий банк в рамках своей кредитной политики должен разработать собственную методику анализа кредитоспособности индивидуальных клиентов и по мере изменения условий функционирования, рыночной конъюнктуры и приоритетов кредитной политики вносить в методику необходимые коррективы.

Заключение

Рассмотрев особенности и сущность активных операций коммерческих банков, на основе проведенных исследований, можно сделать следующие выводы. Активные банковские операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы в целях получения необходимого дохода и обеспечения своей ликвидности. Основным видом активных операций коммерческого банка стало кредитование. Кредиты, предоставляемые коммерческими банками можно классифицировать по ряду признаков (по срокам, по видам обеспечения, по размерам и т.д.). В структуре активов российских коммерческих банков доминирующее положение занимают две основные статьи : кредиты экономике и вложения в государственные ценные бумаги. Кроме того значительная часть активов представлена межбанковскими ссудами.

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а также крупнейших промышленных корпораций, создавших собственные финансовые компании. Обострению конкуренции способствовало смягчение прямых правительственных ограничений ("дерегулирование") в кредитной сфере. Конкуренция стимулирует поиск банками новых областей деятельности, привлечение ими дополнительных клиентов, которым предлагаются новые виды услуг. Особое распространение получили операции "своп".

Российские коммерческие банки не достигли еще уровня проведения активных операций зарубежными банками, но чтобы повысить уровень использования активных операций коммерческих банков России можно использовать опыт зарубежных стран, но при этом извлекать из него только самое позитивное, то, что применимо к нашим условиям.

Деятельность банков связана с деятельностью людей и осуществляется в условиях колебания уровня предложения и спроса банковских услуг, все более проявляющейся конкуренции и т.д. В связи с этим определить точные математические зависимости, описывающие банковскую деятельность также, как и любую другую социально-экономическую деятельность, а значит, и требуемые управляющие воздействия не представляется возможным. Следовательно, рекомендации, вырабатываемые на основе анализа деятельности банка, могут носить только качественный характер (например, увеличить долю более дешевых привлеченных средств, уменьшить долю операций, приносящих недостаточную прибыль, и т.д.).

Рассмотрим с этой точки зрения рекомендации, которые могут быть сделаны на основании анализа деятельности банка. При качественном анализе структуры активных операций определяется их состав на момент про ведения анализа. При этом разделении активных операций на группы по направлению средств, срокам, группам клиентов и др. критериям необходимо: во-первых, для последующего количественного и качественного анализа их структуры, связанного с определением относительной доли каждой группы в общей сумме активов банка, который, в свою очередь, необходим для последующего анализа прибыльности деятельности банков. Во-вторых. при анализе и сравнении структуры активных операций банка, которая может быть определена по опубликованным балансам за два (или более) года. можно рекомендовать начать осуществление дополнительных активных операций. Это связано с тем, что в условиях реальной рыночной среды расширение состава активных операций банка является, как правило, целесообразным.

При количественном анализе структуры активных операций банка определяются относительные веса направлений размещений его средств в общей сумме активов. На основании результатов подобного анализа может быть проведен последовательный анализ прибыльности активных операций банка.

Таким образом, коммерческие банки по-прежнему остаются центром финансовой системы, сосредотачивая вклады правительства, деловых кругов и миллионов частных лиц. Через активные операции коммерческие банки открывают доступ к своим фондам различного рода заемщикам: частным лицам, компаниям и правительству. Банковские операции облегчают движение товаров и услуг от производителей к потребителям, так и финансовую деятельность правительства. Они предоставляют долю средств обращения, а сами выступают как средство регулирования количества денег в обращении. Активные операции наглядно свидетельствуют о том, что национальная система коммерческих банков играет важную роль в функционировании экономики.

Возможность системы коммерческих банков осуществлять свою деятельность умело и в полном соответствии с нуждами и экономическими целями государства во многом зависят от эффективности управления ее. Управление любой организованной деятельность должно быть квалифицированным, и операции коммерческих банков не составляют исключения. И если мы хотим, чтобы банковская система была устойчивой растущей, легко приспосабливавшейся и способной удовлетворять потребности общества, коммерческие банки должны осуществлять свои операции соблюдая необходимую осторожность, особенно в настоящее время в условиях кризиса.

Список использованной литературы

1.Федеральный закон от 10.07.02 г. №86-Ф3 «О Центральном банке Российской Федерации (Банке России)».

2.Федеральный закон «О банках и банковской деятельности» от 03.02.1996 № 17-ФЗ. Изм. 28.07.2004.

3.Федеральный закон от 11.03.1997. «О переводном и простом векселе» 48-ФЗ.

4.Инструкция ЦБ РФ от 16.04.2004. №110-И «Об обязательных нормативах банков».

5.Положение Центрального банка Российской Федерации ”О порядке ведения кассовых операций в кредитных организациях на территории Российской Федерации” №199-II от 09.10.2002 г.

6. Банковское дело: стратегическое руководство / Руководитель проекта У. Гулд. М.: Консалт-банкир, 2002 – 678 с.

7. Банковское дело. Под ред. Лаврушина О.И. – М.: 2002 – 765 с.

8. Банковский портфель. Под ред. Коробова Ю.И. - М.: Соминтэк, 2001 – 654 с.

9. Балабанов И.Т. Финансовый менеджмент: Учебник. – М.: Финансы и статистика, 2004 – 450 с.

10. Банковское дело: Учебник / Под ред. Г.Г.Коробовой. – М.: «Юрист», 2005 - 670 с.

11. Банковский менеджмент: Учебное пособие для ВУЗов / Под ред. А.А. Кириченко. — М., 2004 – 115 с.

12. Деньги. Кредит. Банки: Учебник / Под ред. Е.Ф. Жукова. М., 2006. 115 с.

13. Козловская Э.А. Основы банковского дела. - М.: Финансы и статистика, 2002 – 230 с.

Ресурсная база российских банков: пути укрепления инвестиционного потенциала // Информационно-аналитические материалы Ассоциации Региональных Банков России. М.: 2006 – 115 с.

14. Финансы, денежное обращение, кредит. Под ред. Дробозиной Л.А. М.: Финансы и статистика, 2005. – 244 с.

15. Финансы, деньги, кредит / Под ред. О.В. Соколовой. М.: Юристъ -2000 г .–230 с.

16. Финансы / Под ред. Родионовой В.М. М.: Финансы и статистика, 2004. – 250щс.

17. Финансы /Под ред. Ковалевой А.М. М.: Финансы и статистика, 2006. – 255 с.

18. Потоцкая Е.Г. Основные направления комплексного анализа деятельности // Бухгалтерия и банки. - 2003. - №7 с.9-17.

19. Супрунович Е.Б. Управление кредитным риском // Банковское дело. - 2005.з-з № 7 с17-20.

20. Супрунович Е.Б. Лимитирование рисков ликвидности // Банковское дело. - 2005. - №9. с. 15-17.

21. Супрунович Е.Б. Управление кредитами // Банковское дело. - 2005. - № 3 с. 13-15.

22. Управление активами и пассивами – время действовать // Банковское дело - 2005.з-з № 8 с. 18-21.

23. Фетисов Г.Г. Оценка финансовой устойчивости коммерческого банка // Бухгалтерия и банки. - 2004. - №10 с. 39-50.

24. Финансовый менеджмент: теория и практика: Учебник / Под ред. Стояновой Е.С. М., 2004.

25.www.bankclub.ru

26.www.cfin.ru корпоративный менеджмент

27.www.finlease.ru

28.www.unlease.ru

29.www.raexpert.ru

3. Основные направления и перспективы развития активных операций

Один из наиболее продуктивных подходов управления активными операциями состоит в анализе его финансовых потоков. В его рамках рассматриваются потоки доходов и инвестиций, наращивание активов и распределение прибылей, отдельные инвестиционные операции и их серии. Инвестиции и кредитные операции удобно представить как потоки финансовых вложений и встречные поступления доходов от них. На этом принципе в мировой банковской практике строится целый класс банковских имитационных моделей. Он обеспечивает целостный взгляд на деятельность компании, разработку оперативных и стратегических планов, а также подготовку отдельных важных инвестиционных операций. Идеология финансовых потоков (cash flow) является одной из принципиальных основ современного западного банковского менеджмента. Структурные модели хозяйственных объектов (в т.ч. “потоковые”) прочно вошли в перечень передовых направлений новейших банковских технологий. [27] Имитационные модели коммерческих банков реализуются на базе пакетов структурного моделирования, электронных таблиц, специализированных банковских экспертных пакетов. Создание таких моделей не требует больших затрат и вполне доступно банкам со средними возможностями. В то же время они являются необходимым элементом менеджмента крупнейших «системообразующих» банков, поскольку позволяют поднять планирование и управление банковскими операциями на качественно новый уровень. Обычные программные средства предназначены в основном для действий в рамках заданной структуры инвестиционных портфелей. С помощью общепринятых программных средств мы можем отслеживать котировки (например, пакет Metastock позволяет делать это в реальном масштабе времени в течение торгового дня), формировать оптимальный портфель активов с учетом доходности или риска. Однако ни один из распространенных пакетов не позволит оперативно проанализировать принципиально различные варианты стратегий, разработать инвестиционный план операций, представить наглядную панораму инвестиционных операций банка. Более широкие возможности в области планирования и управления инвестиционными операциями банка открывает использование специальных «потоковых» программных средств и методов. Их важное преимущество заключается в том, что они обеспечивают планирования последовательности действий трейдеров, смену инвестиционных стратегий. В инвестиционные схемы могут быть включены новые звенья и структурные элементы. Для инвестиционных операций существенное значение имеет возможность введения в модель не только собственно финансовых потоков, но и серии инвестиционных операций, движение различных видов активов, ценностей и документов (ценных бумаг, контрактов, заявок, расписок и пр.) Один из способов применения имитационных моделей выглядит следующим образом: разрабатывается группа основных эталонных инвестиционных стратегий. Далее вводятся прогнозные данные и другие переменные (прежде всего - график средств, которые банк готов выделить для проведения инвестиций). Расчеты ведутся одновременно для всех альтернативных стратегий. По итоговым результатам появляется возможность сформировать схему, в наибольшей степени отвечающую целям инвестора. Стратегии могут быть скорректированы оператором по ходу проведения расчетов. Становится возможным и планирование инвестиционных операций, когда компания точно знает, каким должен быть ее портфель активов в каждый следующий момент времени. Рабочая страница модели активных операций банка выглядит следующим образом [26]

Рис.3. Рабочая страница модели активных операций

Структурные модели инвестиционных операций наиболее эффективны в руках профессиональных аналитиков инвестиционных подразделений банка. Планирование кредитных операций - одна из актуальных задач, стоящих перед сотрудниками кредитного управления любого коммерческого банка. Задачи планирования кредитных операций с успехом могут быть решены при помощью “потоковых” методов. Кредитную деятельность банка представляют в виде серий кредитных операций и финансовых потоков, циркулирующих между банком и его клиентами. В случае использования потоковых моделей задача управления кредитной деятельностью сводится к определению параметров и конфигурации кредитных потоков и серий кредитных операций.

Поскольку одними из основных активных операций является кредитование, в целях повышения качества организации кредитного процесса предстоит осуществить разработку процедур и регламентов, регулирующих совершение кредитных сделок, оценивающих уровень рисков, определяющих этапность и содержание контроля.

Внедрение системы установления рейтинга клиента, определения кредитоспособной и заемщика и вероятности выполнения им своих финансовых обязательств должны стать основой кредитной работы банка.

Портфель банковских ссуд подвержен, всем основным видам риска, которые сопутствуют финансовой деятельности: риску ликвидности, риску неплатежей. Управление кредитным риском требует от банка постоянного контроля за структурой портфеля ссуд и их качественным составом .

Применение ростовщических процентных ставок является источником такого дополнительного вида риска как риск моральный (moral hazard). Ненадежный заемщик, уплачивая неадекватно высокие проценты, при наступлении тех или иных, неблагоприятных для него событий, склонен считать, что имеет некое моральное право не возвращать ссуду полностью или частично или перестать уплачивать проценты.

Не следует упускать из виду также и проблему "неблагоприятного отбора" (adverse selection). В данном случае, источником является недифференцированность ценовых условий при предоставлении кредита. Все заемщики получают кредит по единым ставкам, которые отличаются только в зависимости от срока кредитования. Совершенно не дифференцируется рискованность заемщиков. Такие действия кредитора могут привести к накоплению в его портфеле "плохих" ссуд в связи с тем, что на условия "под одну гребенку" преимущественно соглашаются малоопытные заемщики, которые "сегодня, здесь и сейчас" решают свою задачу (получить деньги во что бы то ни стало) и зачастую склонны приукрашивать свою платежеспособность.

Следует отметить, что разумный компромисс может быть достигнут на пути комплексного подхода к оценке рисков, как основания для принятия решения о кредитовании. Этот подход должен включать в себя:

· разработку автоматизированных скоринговых методик, которые позволяют делегировать право принятия решения о предоставлении кредита на уровень кредитного инспектора, который оценивает качество заемщика по формальным задокументированным признакам и принимает решение на основании четко сформулированных критериев;