Курсовая на тему Инвестиционная деятельность коммерческого банка на рынке ценных бумаг проблемы и перспективы

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

Государственное образовательное учреждение высшего профессионального образования

РОССИЙСКИЙ

ГОСУДАРСТВЕННЫЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

ИНТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра мировой экономики

КУРСОВАЯ РАБОТА

Жигунова Наталья Николаевна

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКОГО БАНКА НА РЫНКЕ ЦЕННЫХ БУМАГ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

на примере, Каменск-Уральского отделения № 1726 ОАО Сбербанк РФ

Научный руководитель

Мартюшева О.А.

_______________

(личная подпись)

«___»___________2008г.

Москва 2008

СОДЕРЖАНИЕ

Введение

1. Теоретические основы инвестиционной деятельности коммерческих банков на рынке ценных бумаг

1.1 Особенности инвестиционной деятельности коммерческого банка на рынке ценных бумаг

1.2 Общая характеристика операций коммерческого банка с ценными бумагами

1.3. Проблемы и перспективы выпуска и обращения ценных бумаг коммерческих банков в России

2. Проблемы и перспективы развития инвестиционных операций коммерческих банков с ценными бумагами

ЗАКЛЮЧЕНИЕ

Список используемой литературы

ВВЕДЕНИЕ

Операции с ценными бумагами – составная часть рыночной экономики. Глобализация экономики разных стран неизбежно приводит к изменению методов хозяйственной деятельности банка. Деятельность любого банка ориентирована на получение определенных результатов. В результате глобальных воздействий на национальную экономику устанавливаются новые экономические принципы сотрудничества с крупными организациями финансово-банковских групп во главе с коммерческими банками, концентрирующими вокруг себя относительно самостоятельное структурное подразделение инвестиционные фонды, брокерские и консультационные фирмы.

В условиях рыночной экономики залогом выживания коммерческого банка является его конкурентоспособность. В связи с этим коммерческие банки активизируются на фондовом рынке путем создания всевозможных дочерних финансовых копаний и непосредственно участвуя в деятельности брокерских фирм.

Весь спектр котируемых на фондовом рынке финансовых инструментов определяется следующими тремя основными видами:

- государственные (муниципальные, федеральные) облигации;

- акции предприятий;

- деривативные (производственные ценные бумаги).

Поэтому рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с ней. Выпуская ценные бумаги, предприятие может получить финансовые средства на длительный период времени на несколько десятилетий (облигации) или вообще в бессрочное пользование (акции).

Рынок ценных бумаг представляет собой часть финансовой системы государства, характеризующейся индустриальной и организационно-функциональной спецификой. Эта система начала формироваться в России в конце 80-х годов, когда была признана необходимость восстановления рыночного хозяйства.

Экономическая практика 90-х г.г. подтвердила, что одним из главных средств восстановления и развития рыночных методов хозяйствования явились ценные бумаги, фиксирующие право собственности на капитал.

Ведь за сравнительно короткое время была создана двухуровневая банковская система. Активное развитие банковской системы определилось дефицитом банковских услуг, распределением централизованных кредитов, а также высокой инфляцией одновременно с низкой стоимостью привлекаемых средств.

Следовательно коммерческие банки могут выступать в качестве эмитентов выпуская ценные бумаги, тех, кто желает вложить свои средства в финансирование инвестиционных проектов (инвесторов, владельцев), и в роли профессиональных участников рынка ценных бумаг, осуществляя брокерскую, дилерскую, депозитарную и доверительную деятельность.

Актуальность данной темы заключается в том, что в результате сегодняшнего финансового кризиса банковская система несет значительные потери. Ситуация на фондовом рынке постоянно меняется. По оценкам специалистов объем направляемых в ценные бумаги средств составляет от 1/5 до 1/3 общего объема портфеля. Ценные бумаги банков включают в себя государственные ценные бумаги и регламентированные законом категории акций. Эти составляющие банковских портфелей активов выполняют ряд функций, которые ранее обеспечивали банкам доходность, ликвидность и диверсификацию с целью снижения риска, а также выводя часть доходов банка из-под налогообложения. Эти вложения на данном этапе стабилизировали доходы банка, обеспечивая дополнительные поступления, в то время, когда остальные их источники почти истощены.

Очевидно, что на восстановление российской банковской системы понадобится значительное время. Ряд коммерческих банков, несмотря на имеющиеся убытки, привлекают новых клиентов, и за счет их средств смогут решить проблемы с ликвидностью. Другие, главным образом крупные кредитные учреждения, открывают новые банки. При этом в старом банке остаются все «плохие» активы и пассивы, а крупные корпоративные клиенты переводятся на расчетно-кассовое обслуживание в новый банк. Неработающие активы (государственные и муниципальные ценные бумаги, подлежащие реструктуризации) и замороженные пассивы (средства физических и юридических лиц) остаются в старом банке до завершения реструктуризации государственных облигаций, часть депозитов физических лиц переводится в Сбербанк РФ.

Перевод депозитных вкладов физических лиц из проблемных банков в Сбербанк РФ предполагает, что государство берет ответственность за их возврат на себя, даже при использовании частично конфискационных схем. Ведь в данной ситуации население испытывает, по понятным причинам, недоверие, как к банковской системе, так и к государству, и тем самым стремиться изъять вклады. Наличные деньги, в свою очередь, окажутся на товарных и валютных рынках, что обусловило рост цен и обменного курса рубля.

Наконец, российские коммерческие банки имеют значительную внешнюю задолженность. Крупные банки, располагающие значительным объемом депозитов населения и вложения которых в государственные ценные бумаги существенны, фактически не имеют шансов на самостоятельное восстановление. Выдавая подобным банкам стабилизационные кредиты, Сбербанк должен учитывать, что определенная часть рублевых средств будет конвертироваться в иностранную валюту, усиливая давление на обменный курс. В случае расширения государственного участия в определенном банке власти берут ответственность за взятые им ранее внешние кредиты на себя.

А также в случае предоставления банкам централизованных кредитов важное значение имеют условия залога и процентные ставки. Централизованный кредит, выданный по ставке рефинансирования (60% годовых), при складывающейся рыночной конъюнктуре означает, что определенный коммерческий банк привлекает ресурсы по любой цене и его шансы на восстановление нормального состояния невелики.

Для большинства иностранных банков российский рынок не представляет особого интереса, за исключением двух случаев. Во-первых, банки, понесшие значительные потери и не имеющие возможности провести фиксацию убытков и возврата, оставшихся средств, будут вынуждены присутствовать на российском рынке - в частности, в случае обмена государственных (равно как и муниципальных) облигаций на другие государственные бумаги либо акции российских компаний или в случае невозможности репатриации остатков средств. Во-вторых, банки, преследующие стратегические интересы, могут открыть, помимо представительств, небольшие отделения с ограниченной областью деятельности.

Помимо этого внимания и интерес к данной теме был вызван пенсионной реформой, суть которой заключается в направлении накопительной части в управляющие компании, которые и будут осуществлять их вложения в ценные бумаги.

Перечисленные стратегии могут в той или иной степени успешно реализовываться в случае, если банк имел нулевую (или незначительную) открытую валютную позицию, а также крупных корпоративных клиентов.

В целом можно констатировать, что реформирования банковской системы не происходит. Одни коммерческие банки проводят достаточно агрессивную стратегию, направленную на выживания и рынка банковских услуг. Другим удалось получить централизованные стабилизационные кредиты. Наконец, ряд банков либо закрыты, либо находятся на грани банкротства.

Активная национализация коммерческих банков представляется маловероятной в силу их значительной задолженности - в первую очередь населению и внешним инвесторам. Учитывая сохраняющуюся финансовую нестабильность, денежные власти будут не в состоянии провести реструктуризацию государственного долга с минимальными потерями для инвесторов и эффективно реформировать банковскую систему.

Целью работы является определение направлений совершенствования данной деятельности коммерческого банка на рынке ценных бумаг. Для достижения указанной цели поставлены следующие задачи:

- изучить существующую теоретическую базу инвестиционной деятельности коммерческих банков на рынке ценных бумаг;

- дать организационно-экономическую характеристику Каменск-Уральскому отделению 1726 Уральского банка Сбербанка России;

- проанализировать инвестиционную деятельность по операциям с ценными бумагами ОСБ № 1726;

- в результате анализа разработать рекомендации по повышению эффективности инвестиционной деятельности отделения Сберегательного банка № 1726 Уральского банка Сбербанка России;

Объект исследования – финансовая деятельность Каменск-Уральского отделения № 1726 Сбербанка России.

Предметом исследования является инвестиционная деятельность Каменск-Уральского отделения № 1726 Уральского банка Сбербанка России.

Теоретической основой инвестиционной деятельности коммерческого банка для написания работы послужили книги под редакцией Свиридова О.Ю. Деньги, кредит, банки, где рассматриваются основные тенденции и закономерности денежного обращения и кредита в условиях рыночного хозяйства, принципы и механизм современной денежно-кредитной системы. Кроме того, серьезное внимание уделено изучению рынку ценных бумаг и банковской системы, а также практике функционирования бирж.

Монография, материалы из периодической печати и первичных документов Сбербанка России.

Курсовая работа состоит из введения, 3 глав и заключения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА НА РЫНКЕ ЦЕННЫХ БУМАГ

1.1 ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА НА РЫНКЕ ЦЕННЫХ БУМАГ

Коммерческие банки - активные участники рынка ценных бумаг. Рынок ценных бумаг, основанный на деньгах как на капитале, называется фондовым рынком, образующий большую часть рынка ценных бумаг. [1, с. 624].

Возникновение фондового рынка с ее первых шагов подразумевало угадывание будущего, а точнее, угадывание будущих изменений курсов всех продаваемых ценных бумаг.

Правовой статус банков позволяет им соединять в себе функции всех трех основных субъектов фондового рынка: эмитента, владельца ценных бумаг, профессионального участника. В соответствии с Законом РФ «О банках и банковской деятельности» коммерческим банкам на фондовом рынке разрешено выпускать, хранить ценные бумаги, вкладывать средства в ценные бумаги, осуществлять куплю-продажу акций и других ценных бумаг от своего имени и за свой счет, в том числе путем их котировок, управлять ценными бумагами по поручению клиента (доверительное управление), выполнять посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения, т.е. выступать в качестве финансового брокера, выступать участниками биржевой торговли, предлагать депозитарные услуги, трастовые операции, и осуществлять другие функции.

Закон «О рынке ценных бумаг” от 22 апреля 1996г. №39 ФЗ определяет инвестора как лицо, которому ценные бумаги принадлежат как собственнику или владельцу. В связи с этим инвестиционной деятельностью банка является финансирование и кредитование инвестиций.

Инвестиции – это вложения финансовых средств в различные программы и отдельные мероприятия (проекты) с целью получения предпринимательского дохода или процента. [7, с 163]

Инвесторов можно классифицировать по ряду признаков, среди которых наиболее значимым является статус, тогда можно выделить индивидуальных, институциональных и профессионалов рынка. В зависимости от инвестирования можно выделить реальные и портфельные инвестиции.

Реальные инвестиции – это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства и предметы потребления. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Портфельные инвестиции – это вложение капитала в проекты, связанные, например, с формированием портфеля и приобретением ценных бумаг и других активов. В данном случае основной задачей инвестора является формирование и управление оптимальным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. Портфельный инвестор рассчитывает лишь на доход от принадлежащих ему ценных бумаг.

Портфель – это совокупность собранных воедино различных инвестиционных ценностей. [15, с.43].

Возрастанию роли инвестиционной деятельности коммерческих банков на фондовом рынке способствовал ряд объективных экономических факторов:

– высокая доходность банковских операций позволяет банкам отвлекать значительные финансовые ресурсы на освоение новых видов банковских услуг;

– созданный банками организационно – технический и кадровый потенциал, широкая сеть клиентуры делают их наиболее мобильными участниками рынка ценных бумаг;

– накопленный многими банками положительный опыт эмиссионной деятельности, купли-продажи фондовых ценностей усиливает их влияние на фондовом рынке.

Рынок ценных бумаг является элементом рыночной экономики. Главная его роль в том, что он представляет собой механизм перераспределения капитала между отраслями, регионами и странами.

В России функционирование рынка ценных бумаг и состав его участников определены федеральными законами «О рынке ценных бумаг», «Об акционерных обществах», а также рядом других нормативных документов.

Ст. 3 Закона РФ «О рынке ценных бумаг» устанавливает правило, в соответствии с которым кредитные организации осуществляют свою инвестиционную деятельность на рынке ценных бумаг в порядке установленном данным законом для профессиональных участников рынка ценных бумаг. Отсюда, кредитные организации, осуществляющие посреднические операции с ценными бумагами, должны отвечать требованиям, предъявляемым к профессиональным участникам, а также получить лицензию на право занятия профессиональной деятельностью в органах ФКЦБ.

Согласно ст. 6 ФЗ «О банках и банковской деятельности в РСФСР» кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг. В соответствии с Постановлением ФК ЦБ РФ от 9.09.96 г. № 16 «Об утверждении Положения о генеральных лицензиях на осуществление лицензирования профессиональной деятельности на рынке ценных бумаг» генеральная лицензия была выдана Центральному банку РФ (Банку России). Согласно чему ЦБРФ, в соответствии с генеральной лицензией ЦБ РФ К 90-0000000 1 от 11 июня 1997 года, вправе осуществлять лицензирование таких видов профессиональной деятельности кредитных организаций на рынке ценных бумаг как: брокерская деятельность, дилерская деятельность, деятельность по доверительному управлению ценными бумагами, депозитарная и клиринговая деятельность.

Кроме того, на Банк России возлагается обязанность по осуществлению контроля за действиями кредитных организаций на рынке ценных бумаг.

Банк России выдает лицензии коммерческим банкам на осуществление банковских операций, на основании которых банки осуществляют выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение средств во вклады и на банковские счета, с иными ценными бумагами, операции с которыми не требуют специальной лицензии. Банк вправе осуществлять доверительное управление данными ценными бумагам по договору с физическими и юридическими лицами. Банк оказывает консультационные услуги своим клиентам по выпуску, обращению ценных бумаг, может размещать свои ресурсы в ценные бумаги от своего имени.

К участникам рынка ценных бумаг в РФ относят: эмитентов ценных бумаг, инвесторов, профессиональных участников и регулирующие органы (рисунок 1).

ФЗ «О рынке ценных бумаг” устанавливает, что эмитент это юридическое лицо, группа юридических лиц, связанных между собой договором или органы государственной власти и органы местного самоуправления, несущие от своего имени обязательства перед инвесторами ценных бумаг по осуществлению прав, удостоверенных ценной бумагой. Эмитент поставляет на фондовый рынок товар - ценную бумагу, качество которой определяется статусом эмитент хозяйственно-финансовыми результатами его инвестиционной деятельности. Эмитент сам оперирует ценными бумагами, осуществляет их выкуп или продажу. Государственное образовательное учреждение высшего профессионального образования

РОССИЙСКИЙ

ГОСУДАРСТВЕННЫЙ ГУМАНИТАРНЫЙ УНИВЕРСИТЕТ

ИНТИТУТ ЭКОНОМИКИ, УПРАВЛЕНИЯ И ПРАВА

ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра мировой экономики

КУРСОВАЯ РАБОТА

Жигунова Наталья Николаевна

ИНВЕСТИЦИОННАЯ ДЕЯТЕЛЬНОСТЬ КОММЕРЧЕСКОГО БАНКА НА РЫНКЕ ЦЕННЫХ БУМАГ: ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ

на примере, Каменск-Уральского отделения № 1726 ОАО Сбербанк РФ

Научный руководитель

Мартюшева О.А.

_______________

(личная подпись)

«___»___________2008г.

Москва 2008

СОДЕРЖАНИЕ

Введение

1. Теоретические основы инвестиционной деятельности коммерческих банков на рынке ценных бумаг

1.1 Особенности инвестиционной деятельности коммерческого банка на рынке ценных бумаг

1.2 Общая характеристика операций коммерческого банка с ценными бумагами

1.3. Проблемы и перспективы выпуска и обращения ценных бумаг коммерческих банков в России

2. Проблемы и перспективы развития инвестиционных операций коммерческих банков с ценными бумагами

ЗАКЛЮЧЕНИЕ

Список используемой литературы

ВВЕДЕНИЕ

Операции с ценными бумагами – составная часть рыночной экономики. Глобализация экономики разных стран неизбежно приводит к изменению методов хозяйственной деятельности банка. Деятельность любого банка ориентирована на получение определенных результатов. В результате глобальных воздействий на национальную экономику устанавливаются новые экономические принципы сотрудничества с крупными организациями финансово-банковских групп во главе с коммерческими банками, концентрирующими вокруг себя относительно самостоятельное структурное подразделение инвестиционные фонды, брокерские и консультационные фирмы.

В условиях рыночной экономики залогом выживания коммерческого банка является его конкурентоспособность. В связи с этим коммерческие банки активизируются на фондовом рынке путем создания всевозможных дочерних финансовых копаний и непосредственно участвуя в деятельности брокерских фирм.

Весь спектр котируемых на фондовом рынке финансовых инструментов определяется следующими тремя основными видами:

- государственные (муниципальные, федеральные) облигации;

- акции предприятий;

- деривативные (производственные ценные бумаги).

Поэтому рынок ценных бумаг дополняет систему банковского кредита и взаимодействует с ней. Выпуская ценные бумаги, предприятие может получить финансовые средства на длительный период времени на несколько десятилетий (облигации) или вообще в бессрочное пользование (акции).

Рынок ценных бумаг представляет собой часть финансовой системы государства, характеризующейся индустриальной и организационно-функциональной спецификой. Эта система начала формироваться в России в конце 80-х годов, когда была признана необходимость восстановления рыночного хозяйства.

Экономическая практика 90-х г.г. подтвердила, что одним из главных средств восстановления и развития рыночных методов хозяйствования явились ценные бумаги, фиксирующие право собственности на капитал.

Ведь за сравнительно короткое время была создана двухуровневая банковская система. Активное развитие банковской системы определилось дефицитом банковских услуг, распределением централизованных кредитов, а также высокой инфляцией одновременно с низкой стоимостью привлекаемых средств.

Следовательно коммерческие банки могут выступать в качестве эмитентов выпуская ценные бумаги, тех, кто желает вложить свои средства в финансирование инвестиционных проектов (инвесторов, владельцев), и в роли профессиональных участников рынка ценных бумаг, осуществляя брокерскую, дилерскую, депозитарную и доверительную деятельность.

Актуальность данной темы заключается в том, что в результате сегодняшнего финансового кризиса банковская система несет значительные потери. Ситуация на фондовом рынке постоянно меняется. По оценкам специалистов объем направляемых в ценные бумаги средств составляет от 1/5 до 1/3 общего объема портфеля. Ценные бумаги банков включают в себя государственные ценные бумаги и регламентированные законом категории акций. Эти составляющие банковских портфелей активов выполняют ряд функций, которые ранее обеспечивали банкам доходность, ликвидность и диверсификацию с целью снижения риска, а также выводя часть доходов банка из-под налогообложения. Эти вложения на данном этапе стабилизировали доходы банка, обеспечивая дополнительные поступления, в то время, когда остальные их источники почти истощены.

Очевидно, что на восстановление российской банковской системы понадобится значительное время. Ряд коммерческих банков, несмотря на имеющиеся убытки, привлекают новых клиентов, и за счет их средств смогут решить проблемы с ликвидностью. Другие, главным образом крупные кредитные учреждения, открывают новые банки. При этом в старом банке остаются все «плохие» активы и пассивы, а крупные корпоративные клиенты переводятся на расчетно-кассовое обслуживание в новый банк. Неработающие активы (государственные и муниципальные ценные бумаги, подлежащие реструктуризации) и замороженные пассивы (средства физических и юридических лиц) остаются в старом банке до завершения реструктуризации государственных облигаций, часть депозитов физических лиц переводится в Сбербанк РФ.

Перевод депозитных вкладов физических лиц из проблемных банков в Сбербанк РФ предполагает, что государство берет ответственность за их возврат на себя, даже при использовании частично конфискационных схем. Ведь в данной ситуации население испытывает, по понятным причинам, недоверие, как к банковской системе, так и к государству, и тем самым стремиться изъять вклады. Наличные деньги, в свою очередь, окажутся на товарных и валютных рынках, что обусловило рост цен и обменного курса рубля.

Наконец, российские коммерческие банки имеют значительную внешнюю задолженность. Крупные банки, располагающие значительным объемом депозитов населения и вложения которых в государственные ценные бумаги существенны, фактически не имеют шансов на самостоятельное восстановление. Выдавая подобным банкам стабилизационные кредиты, Сбербанк должен учитывать, что определенная часть рублевых средств будет конвертироваться в иностранную валюту, усиливая давление на обменный курс. В случае расширения государственного участия в определенном банке власти берут ответственность за взятые им ранее внешние кредиты на себя.

А также в случае предоставления банкам централизованных кредитов важное значение имеют условия залога и процентные ставки. Централизованный кредит, выданный по ставке рефинансирования (60% годовых), при складывающейся рыночной конъюнктуре означает, что определенный коммерческий банк привлекает ресурсы по любой цене и его шансы на восстановление нормального состояния невелики.

Для большинства иностранных банков российский рынок не представляет особого интереса, за исключением двух случаев. Во-первых, банки, понесшие значительные потери и не имеющие возможности провести фиксацию убытков и возврата, оставшихся средств, будут вынуждены присутствовать на российском рынке - в частности, в случае обмена государственных (равно как и муниципальных) облигаций на другие государственные бумаги либо акции российских компаний или в случае невозможности репатриации остатков средств. Во-вторых, банки, преследующие стратегические интересы, могут открыть, помимо представительств, небольшие отделения с ограниченной областью деятельности.

Помимо этого внимания и интерес к данной теме был вызван пенсионной реформой, суть которой заключается в направлении накопительной части в управляющие компании, которые и будут осуществлять их вложения в ценные бумаги.

Перечисленные стратегии могут в той или иной степени успешно реализовываться в случае, если банк имел нулевую (или незначительную) открытую валютную позицию, а также крупных корпоративных клиентов.

В целом можно констатировать, что реформирования банковской системы не происходит. Одни коммерческие банки проводят достаточно агрессивную стратегию, направленную на выживания и рынка банковских услуг. Другим удалось получить централизованные стабилизационные кредиты. Наконец, ряд банков либо закрыты, либо находятся на грани банкротства.

Активная национализация коммерческих банков представляется маловероятной в силу их значительной задолженности - в первую очередь населению и внешним инвесторам. Учитывая сохраняющуюся финансовую нестабильность, денежные власти будут не в состоянии провести реструктуризацию государственного долга с минимальными потерями для инвесторов и эффективно реформировать банковскую систему.

Целью работы является определение направлений совершенствования данной деятельности коммерческого банка на рынке ценных бумаг. Для достижения указанной цели поставлены следующие задачи:

- изучить существующую теоретическую базу инвестиционной деятельности коммерческих банков на рынке ценных бумаг;

- дать организационно-экономическую характеристику Каменск-Уральскому отделению 1726 Уральского банка Сбербанка России;

- проанализировать инвестиционную деятельность по операциям с ценными бумагами ОСБ № 1726;

- в результате анализа разработать рекомендации по повышению эффективности инвестиционной деятельности отделения Сберегательного банка № 1726 Уральского банка Сбербанка России;

Объект исследования – финансовая деятельность Каменск-Уральского отделения № 1726 Сбербанка России.

Предметом исследования является инвестиционная деятельность Каменск-Уральского отделения № 1726 Уральского банка Сбербанка России.

Теоретической основой инвестиционной деятельности коммерческого банка для написания работы послужили книги под редакцией Свиридова О.Ю. Деньги, кредит, банки, где рассматриваются основные тенденции и закономерности денежного обращения и кредита в условиях рыночного хозяйства, принципы и механизм современной денежно-кредитной системы. Кроме того, серьезное внимание уделено изучению рынку ценных бумаг и банковской системы, а также практике функционирования бирж.

Монография, материалы из периодической печати и первичных документов Сбербанка России.

Курсовая работа состоит из введения, 3 глав и заключения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА НА РЫНКЕ ЦЕННЫХ БУМАГ

1.1 ОСОБЕННОСТИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА НА РЫНКЕ ЦЕННЫХ БУМАГ

Коммерческие банки - активные участники рынка ценных бумаг. Рынок ценных бумаг, основанный на деньгах как на капитале, называется фондовым рынком, образующий большую часть рынка ценных бумаг. [1, с. 624].

Возникновение фондового рынка с ее первых шагов подразумевало угадывание будущего, а точнее, угадывание будущих изменений курсов всех продаваемых ценных бумаг.

Правовой статус банков позволяет им соединять в себе функции всех трех основных субъектов фондового рынка: эмитента, владельца ценных бумаг, профессионального участника. В соответствии с Законом РФ «О банках и банковской деятельности» коммерческим банкам на фондовом рынке разрешено выпускать, хранить ценные бумаги, вкладывать средства в ценные бумаги, осуществлять куплю-продажу акций и других ценных бумаг от своего имени и за свой счет, в том числе путем их котировок, управлять ценными бумагами по поручению клиента (доверительное управление), выполнять посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения, т.е. выступать в качестве финансового брокера, выступать участниками биржевой торговли, предлагать депозитарные услуги, трастовые операции, и осуществлять другие функции.

Закон «О рынке ценных бумаг” от 22 апреля 1996г. №39 ФЗ определяет инвестора как лицо, которому ценные бумаги принадлежат как собственнику или владельцу. В связи с этим инвестиционной деятельностью банка является финансирование и кредитование инвестиций.

Инвестиции – это вложения финансовых средств в различные программы и отдельные мероприятия (проекты) с целью получения предпринимательского дохода или процента. [7, с 163]

Инвесторов можно классифицировать по ряду признаков, среди которых наиболее значимым является статус, тогда можно выделить индивидуальных, институциональных и профессионалов рынка. В зависимости от инвестирования можно выделить реальные и портфельные инвестиции.

Реальные инвестиции – это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства и предметы потребления. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Портфельные инвестиции – это вложение капитала в проекты, связанные, например, с формированием портфеля и приобретением ценных бумаг и других активов. В данном случае основной задачей инвестора является формирование и управление оптимальным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. Портфельный инвестор рассчитывает лишь на доход от принадлежащих ему ценных бумаг.

Портфель – это совокупность собранных воедино различных инвестиционных ценностей. [15, с.43].

Возрастанию роли инвестиционной деятельности коммерческих банков на фондовом рынке способствовал ряд объективных экономических факторов:

– высокая доходность банковских операций позволяет банкам отвлекать значительные финансовые ресурсы на освоение новых видов банковских услуг;

– созданный банками организационно – технический и кадровый потенциал, широкая сеть клиентуры делают их наиболее мобильными участниками рынка ценных бумаг;

– накопленный многими банками положительный опыт эмиссионной деятельности, купли-продажи фондовых ценностей усиливает их влияние на фондовом рынке.

Рынок ценных бумаг является элементом рыночной экономики. Главная его роль в том, что он представляет собой механизм перераспределения капитала между отраслями, регионами и странами.

В России функционирование рынка ценных бумаг и состав его участников определены федеральными законами «О рынке ценных бумаг», «Об акционерных обществах», а также рядом других нормативных документов.

Ст. 3 Закона РФ «О рынке ценных бумаг» устанавливает правило, в соответствии с которым кредитные организации осуществляют свою инвестиционную деятельность на рынке ценных бумаг в порядке установленном данным законом для профессиональных участников рынка ценных бумаг. Отсюда, кредитные организации, осуществляющие посреднические операции с ценными бумагами, должны отвечать требованиям, предъявляемым к профессиональным участникам, а также получить лицензию на право занятия профессиональной деятельностью в органах ФКЦБ.

Согласно ст. 6 ФЗ «О банках и банковской деятельности в РСФСР» кредитная организация имеет право осуществлять профессиональную деятельность на рынке ценных бумаг. В соответствии с Постановлением ФК ЦБ РФ от 9.09.96 г. № 16 «Об утверждении Положения о генеральных лицензиях на осуществление лицензирования профессиональной деятельности на рынке ценных бумаг» генеральная лицензия была выдана Центральному банку РФ (Банку России). Согласно чему ЦБРФ, в соответствии с генеральной лицензией ЦБ РФ К 90-0000000 1 от 11 июня 1997 года, вправе осуществлять лицензирование таких видов профессиональной деятельности кредитных организаций на рынке ценных бумаг как: брокерская деятельность, дилерская деятельность, деятельность по доверительному управлению ценными бумагами, депозитарная и клиринговая деятельность.

Кроме того, на Банк России возлагается обязанность по осуществлению контроля за действиями кредитных организаций на рынке ценных бумаг.

Банк России выдает лицензии коммерческим банкам на осуществление банковских операций, на основании которых банки осуществляют выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение средств во вклады и на банковские счета, с иными ценными бумагами, операции с которыми не требуют специальной лицензии. Банк вправе осуществлять доверительное управление данными ценными бумагам по договору с физическими и юридическими лицами. Банк оказывает консультационные услуги своим клиентам по выпуску, обращению ценных бумаг, может размещать свои ресурсы в ценные бумаги от своего имени.

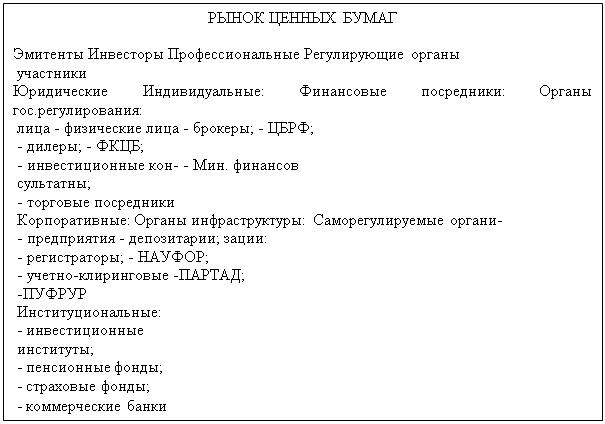

К участникам рынка ценных бумаг в РФ относят: эмитентов ценных бумаг, инвесторов, профессиональных участников и регулирующие органы (рисунок 1).

Инвестиционные институты – в качестве посредника (финансового брокера), инвестиционного консультанта и инвестиционного фонда.

Выступая в качестве эмитентов, коммерческие банки на рынке ценных бумаг могут выпускать собственные ценные бумаги.

SHAPE \* MERGEFORMAT

| РЫНОК ЦЕННЫХ БУМАГ Эмитенты Инвесторы Профессиональные Регулирующие органы участники Юридические Индивидуальные: Финансовые посредники: Органы гос.регулирования: лица - физические лица - брокеры; - ЦБРФ; - дилеры; - ФКЦБ; - инвестиционные кон- - Мин. финансов сультатны; - торговые посредники Корпоративные: Органы инфраструктуры: Саморегулируемые органи- - предприятия - депозитарии; зации: - регистраторы; - НАУФОР; - учетно-клиринговые -ПАРТАД; -ПУФРУР Институциональные: - инвестиционные институты; - пенсионные фонды; - страховые фонды; - коммерческие банки |

Рисунок 1 – Участники рынка ценных бумаг [2; с.56]

На основе эмиссии акций формируется собственный и заемный капитал банка. Выпуск сертификатов и векселей можно рассматривать как привлечение управляемых депозитов или безотзывных вкладов.

Несмотря на то, что ни действующее банковское законодательство, ни методические материалы ЦБ РФ не содержат четких критериев разграничения заемных и привлеченных (депонированных) средств коммерческих банков, различие между этими способами заимствования существует в месте и статусе разных видов ценных бумаг на финансовом рынке.

Коммерческие банки, выпуская собственные акции, выступают в качестве акционерного общества. Эмитируя и обслуживая векселя, сберегательные и депозитные сертификаты, коммерческие банки выполняют одно из своих основных предназначений – аккумуляцию денежных и создание платежных средств.

Порядок выпуска коммерческими банками акций и облигаций регламентируется Письмом Минфина РФ от 3 марта 1992 года № 3 «О правилах выпуска и регистрации ценных бумаг на территории РФ» и Инструкцией ЦБ РФ от 17 сентября 1996 года № 8 «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации».

Все выпуски ценных бумаг независимо от величины выпуска и количества инвесторов подлежат обязательной государственной регистрации в ЦБРФ.

Главенствующую роль в формировании механизма функционирования фондового рынка играют коммерческие банки. Одной из функций коммерческого банка является организация выпуска и размещения ценных бумаг, создание первичного и вторичного рынков ценных бумаг [3, с.105].

Профессиональная деятельность банков на рынке ценных бумаг осуществляется по общим банковским лицензиям, выдаваемым Банком России.

Профессиональные участники рынка ценных бумаг - лица, осуществляющие деятельность на рынке ценных бумаг, как исключительную, т.е. доходы профессиональных участников рынка ценных бумаг складываются исключительно от инвестиционной деятельности с ценными бумагами.

Они вправе осуществлять следующие виды инвестиционной деятельности:

– брокерская деятельность;

– дилерская деятельность;

– клиринговая деятельность;

– депозитарная деятельность;

– деятельность по ведению реестра владельцев ценных бумаг;

– деятельность по организации торговли на рынке ценных бумаг;

– деятельность по управлению ценными бумагами

Брокерская деятельность – совершение гражданско-правовых сделок с ценными бумагами на основании договоров комиссии и/или поручения; от имени и за счет клиента (в том числе эмитента эмиссионных ценных бумаг при их размещении) или от своего имени и за счет клиента на основании возмездных договоров с клиентом. Осуществляется за счет и по поручению клиента (у брокера своих денег нет). В соответствии с Законом «О рынке ценных бумаг» брокерская деятельность на фондовом рынке осуществляется на основе лицензии, а брокер получает доход за счет комиссионных, взимаемых от суммы сделки, хотя чаще всего он совмещает свою деятельность с консультированием клиентов на рынке ценных бумаг. Брокером может быть только юридическое лицо.

В случае если конфликт интересов брокера и его клиента, о котором клиент не был уведомлен до получения брокером соответствующего поручения, привел к исполнению этого поручения с ущербом для интересов клиента, брокер обязан за свой счет возместить убытки в порядке, установленном гражданским законодательством РФ [9, с.201].

Дилерская деятельность – совершение сделок купли - продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки /продажи определенных ценных бумаг с обязательством покупки/ продажи этих ценных бумаг по объявленным лицом, осуществляющим такую деятельность, ценам. Дилером является юридическое лицо, которое работает по договору купли-продажи.

В соответствии с Законом «О рынке ценных бумаг» доход дилера состоит из разницы продажи и покупки. На российском рынке в роли дилера могут выступать инвестиционные компании, одной из функций которой является вложение средств ценные бумаги, осуществление сделок с ними от своего имени, в т.ч. путем котировки. Кроме цены дилер имеет право объявить иные существенные условия договора купли - продажи ценных бумаг: минимальное и максимальное количество покупаемых и/или продаваемых ценных бумаг, а также срок действующих объявленных цен. В случае уклонения дилера от заключения договора к нему может быть предъявлен иск о принудительном заключении такого договора и/или о возмещении причиненных клиенту убытков.

Деятельность по управлению ценными бумагами (доверительный управляющий) – трастовая деятельность, осуществляющаяся юридическим лицом от своего имени за вознаграждение в течение определенного срока, переданными ему в управление принадлежащим другому лицу, в интересах этого лица, или указанных этим лицом третьих лиц. Порядок осуществления деятельности по управлению ценными бумагами, права и обязанности управляющего определяются законодательством РФ и договорами [6, с.205].

Управляющий при осуществлении своей деятельности должен указывать, что он действует в качестве управляющего.

В случае, если конфликт интересов управляющего и его клиента или разных клиентов одного управляющего, о котором все стороны не были уведомлены заранее, привел к действиям управляющего, нанесшим ущерб интересам клиента, управляющий обязан за свой счет возместить убытки в порядке, установленном гражданским законодательством.

Клиринговая деятельность – деятельность по определению взаимных обязательств (сбор, сверка, корректировка информации по сделкам, подготовка бухгалтерских документов) и к зачету по поставщикам ценных бумаг и расчетам по ним. Клиринговая деятельность осуществляется организацией.

Депозитарная деятельность – оказание услуг по хранению сертификатов ценных бумаг и/или учету к переходу прав на ценные бумаги. Депозитарием может быть только юридическое лицо. Заключение депозитарного договора не влечет за собой переход к депозитарию права собственности на ценные бумаги депонента. Депозитарий не имеет права распоряжаться ценными бумагами депонента, управлять ими или осуществлять от имени депонента любые действия с ценными бумагами, кроме осуществляемых по поручению депонента в случаях, предусмотренных депозитарным договором.

Деятельность по ведению реестров – сбор, обработка, хранение и предоставление данных, составляющих систему ведения реестров владельцев ценных бумаг. Ею занимаются только юридические лица, которые называются держателями реестров. Реестр – это список зарегистрированных владельцев с указанием количества, номинальной стоимости и категории лиц, которым принадлежат ценные бумаги. Реестр всегда составляется на установленную дату. Он необходим в отношении лиц

Брокерская деятельность, дилерская деятельность, деятельность по управлению ценными бумагами и депозитарная деятельность могут осуществляться одной организацией, имеющий лицензию на осуществление соответствующих видов профессиональной деятельности [19, с.205].

Клиринговая деятельность может совмещаться с депозитарной деятельностью или деятельностью по организации торговли на рынке ценных бумаг.

Деятельность по управлению ценными бумагами может совмещаться с деятельностью по доверительному управлению имуществом паевых инвестиционных фондов, управлению активами негосударственных пенсионных фондов и/или деятельностью по управлению инвестиционными фондами. В случае такого совмещения деятельность по управлению ценными бумагами не может совмещаться с брокерской, дилерской и депозитарной деятельностью.

Совмещение профессиональной деятельности на рынке ценных бумаг с иными видами предпринимательской деятельности, не предусмотренное законодательством Российской Федерации и Положением о лицензировании различных видов профессиональной деятельности на рынке ценных бумаг РФ, не допускается.

В каждой стране круг участников рынка ценных бумаг, их условия участия в работе определяются государством. Коммерческие банки как универсальные кредитно-финансовые институты являются участниками рынка ценных бумаг.

В разных странах место, отводимое коммерческим банкам на рынке ценных бумаг, различно. Но, можно сформулировать некоторые общие моменты взаимодействия коммерческих банков с национальными и международными рынками ценных бумаг [5, с.189].

С конца 50-х гг. в мировой практике наблюдается активное проникновение коммерческих банков на рынок ценных бумаг - как в прямой, так и опосредованной формах. В тех странах, где место коммерческих банков на фондовых рынках ограничено законом (США, Канада Япония,), они находят косвенные пути участия в инвестиционной и посреднической деятельности через трастовые операции, сотрудничество с брокерскими фирмами, кредитование инвестиционных компаний и банков и т. п.

Широкое участие в операциях с ценными бумагами принимают коммерческие банки Германии. Им законодательно разрешено осуществлять все виды операций с ценными бумагами: они выступают эмитентами (выпуская в обращение главным образом облигации), посредниками, крупными инвесторами.

Во всех странах в настоящее время доходы коммерческих банков от операций с ценными бумагами и инвестиционной деятельности играют значительную роль в формировании прибыли.

Создавая сеть заграничных инвестиционно-банковских филиалов и дочерних компаний, коммерческие банки выходят на международный рынок ценных бумаг. Инвестиционная деятельность заграничных филиалов приобретает наиболее широкие масштабы у банков тех стран, где существуют прямые ограничения банкам на операции с ценными бумагами.

Новой формой деятельности коммерческих банков на рынке ценных бумаг стало оказание консультационных услуг по кругу вопросов, связанных с инвестированием капитала в те или иные финансовые активы. Консультационное обслуживание опирается на внутреннюю информационную систему банков, позволяющую глубоко анализировать соотношения между доходами и рисками различных активов и составлять для клиентов алгоритмы покупки и формирования портфеля ценных бумаг с учетом динамики их доходности [6, с.115].

Коммерческие банки могут выступать в качестве эмитентов собственных акций, облигаций, векселей, депозитных сертификатов и других ценных бумаг, а также в роли инвесторов, приобретая ценные бумаги за свой счет, и, наконец, банки имеют право проводить посреднические операции с ценными бумагами, получая за это комиссионное вознаграждение.

Инвестиционная и посредническая деятельность менее регламентирована. Но банки по всем этим направлениям проявляют почти одинаковую активность.

Коммерческие банки, являясь посредниками на финансовом рынке, могут выступать эмитентами различных видов ценных бумаг. Они эмитируют акции, облигации, депозитные и сберегательные сертификаты, векселя. Если на основе эмиссии акций и облигаций формируется собственный и заемный капитал банка, то выпуск сертификатов и векселей рассматривается как привлечение управляемых депозитов, или безотзывных вкладов.

Право эмиссии собственных акций и облигаций имеет коммерческий банк, образованный как акционерное общество, и это право обусловлено его формой собственности. Депозитные сертификаты и векселя может выпускать любой коммерческий банк по истечении двух лет деятельности [17, с.234].

Инструкцией регламентируется эмиссия ценных бумаг, осуществляемая банком в трех случаях: при своем учреждении; при увеличении размеров первоначального уставного капитала банка путем выпуска акций; при привлечении банком заемного капитала путем выпуска облигаций и других долговых обязательств.

Действующими нормативными документами предусматривается, что при учреждении акционерного банка, а также при преобразовании банка из паевого в акционерный все акции первого выпуска распределяются среди учредителей банка, т.е. допускается только закрытое распределение акций первого выпуска. Другими словами, в момент учреждения банка не должно быть акций, предполагаемых к размещению путем открытой продажи.

В случае, когда одновременно с преобразованием банка из паевого в акционерный увеличивается уставный фонд, его рост может происходить исключительно за счет дополнительных взносов учредителей. Если уставный фонд банка увеличивается за счет капитализации других его фондов, то вся сумма увеличения распределяется между учредителями банка.

Повторный выпуск акций с целью увеличения уставного фонда акционерного банка разрешается после полной оплаты акционерами всех ранее выпущенных акций. Он может содержать как обыкновенные, так и привилегированные акции.

Независимо от величины выпуска и количества инвесторов все выпуски ценных бумаг подлежат государственной регистрации в Банке России.

Цель государственной регистрации выпуска ценных бумаг повысить ответственность банков-эмитентов перед покупателями ценных бумаг, упрочить доверие к ним инвесторов, обеспечить нормальные условия для вторичного обращения банковских ценных бумаг на рынке. Акции коммерческих банков отличаются повышенным финансовым риском для их держателей, так как банки, в отличие от промышленных и торговых предприятий, работают преимущественно с заемными и привлеченными средствами. Процедура государственной регистрации направлена на снижение финансовых рисков, предотвращение злоупотреблений и махинаций.

Процедура эмиссии ценных бумаг коммерческим банком состоит из семи этапов [18, с.322]:

1. принятие эмитентом решения о выпуске;

2. подготовка проспекта эмиссии, где содержатся данные о банке, о его финансовом состоянии и сведения о предстоящем выпуске ценных бумаг.

3. регистрация выпуска ценных бумаг и проспекта эмиссии. При регистрации

выпуска эмиссионных ценных бумаг ему присваивается государственный регистрационный номер.

4. издание проспекта эмиссии и публикация сообщения в средствах массовой информации о выпуске ценных бумаг;

5. реализация ценных бумаг после регистрации и публикации проспекта эмиссии и осуществляется разными способами:

6. реализация акций может происходить путем продажи акций за рубли; [3, с.105];

7. в оплату акций могут поступать взносы от акционеров в капитал банка материальными ценностями, нематериальными активами, иностранной валютой.

Реализация акций может происходить тремя путями:

1. реализация акций производится путем капитализации прочих собственных средств банка с распределением соответствующего количества акций среди акционеров;

2. реализация акций путем переоформления внесенных ранее паев в акции – при преобразовании банка из паевого в акционерный;

3. реализация акций производится путем замены на ранее выпущенные банком ценные бумаги, а также путем консолидации и дробления акций;

Реализация облигаций происходит при продаже на основе договоров с покупателями и при обмене на ранее выпущенные ценные бумаги.

Количество фактически реализованных банком акций и облигаций не должно превышать их количества, предполагаемого к выпуску и указанного в регистрационных документах выпуска;

1. регистрация итогов выпуска (Банк-эмитент анализирует его результаты и составляет отчет об итогах выпуска и представляет в регистрирующий орган);

2. публикация итогов выпуска ценных бумаг производится банком-эмитентом в том же печатном органе, где было опубликовано сообщение о выпуске. Все реализованные акции, отчет об итогах выпуска которых зарегистрирован, должны быть полностью оплачены покупателями в течение одного года со дня регистрации, выпуска. Доплата за акции, производимая в течение года, приходуется банком в уставный фонд.

С целью привлечения дополнительных денежных ресурсов коммерческие банки осуществляют выпуск ценных бумаг, именуемых сертификатами (денежный документ-удостоверение). В зависимости от ориентации на инвестора сертификаты подразделяются на депозитные и сберегательные. Они представляют собой денежные документы, удостоверяющие внесение средств на определенное время, имеющие обычно фиксированную ставку процента. Внесенные таким образом в банк средства могут быть изъяты только по предъявлении правильно оформленных сертификатов [13, с.305].

Разница между депозитным и сберегательным сертификатам в том, что сберегательные сертификаты выдаются физическим лицам (гражданам), а депозитные - юридическим лицам (организациям). Депозитные и сберегательные сертификаты могут быть куплены в любое время в течение всего периода их действия, и проценты по ним начисляются с момента их приобретения. Они по новому банковскому законодательству, могут быть именными и на предъявителя.

По Законодательству РФ депозитные и сберегательные сертификаты коммерческого банка являются ценными бумагами. Депозитный и сберегательный сертификат - письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему.

Всякий документ, служащий обязательством банка по выплате размещенных у него депозитов, должен именоваться депозитным сертификатом, а аналогичный же документ, выступающий как обязательство банка по выплате размещенных у него сберегательных вкладов - сберегательным сертификатом.

Сертификаты не могут быть расчетным или платежным документом. Все сертификаты, выпущенные коммерческими банками, являются срочными, поскольку выпуск этих ценных бумаг до востребования законодательством не допускается [16, с.205].

Срок обращения сертификата определяется с даты его выдачи до даты, когда владелец получает право востребования по этому сертификату. Срок обращения депозитных сертификатов - один год, сберегательных - три года. Если срок получения вклада по сертификату просрочен, то сертификат становится документом до востребования и банк обязан оплатить его сумму немедленно, по первому требованию владельца. В связи с этим у банков возникает риск одновременного предъявления к оплате большого количества просроченных сертификатов, что вызывает необходимость держать большие свободные ресурсы. У российских коммерческих банков в настоящее время этот риск невелик, так как проценты начисляются в течение срока обращения сертификатов, после истечения которого, происходит инфляционное обесценение суммы вклада. Совершая эмиссию сертификатов, коммерческие банки заранее предусматривают возможность досрочного предъявления их к оплате. При досрочной оплате банк выплачивает владельцу сертификата его сумму и проценты, но по пониженной ставке, установленной банком при выдаче сертификата. Независимо от времени покупки сертификатов банк-эмитент по истечении срока их обращения обязан выплачивать владельцам сертификатов проценты, рассчитанные по первоначально установленной ставке. Сертификаты распространяет банк, через свои отделения и через брокерские фирмы на условиях комиссии.

При наступлении срока востребования вклада по сертификату банк осуществляет платеж против предъявленного сертификата и заявления владельца с указанием счета, на который должны быть зачислены средства. Для граждан платеж производится как в безналичной форме, так и наличными деньгами. При оплате сертификатов, которые в процессе обращения переуступались другим владельцам, банк дополнительно проверяет непрерывность ряда договоров переуступки права требования, а также соответствие наименования, печати и подписей уполномоченных лиц этим же реквизитам в заявлении на зачисление средств. Депозитные и сберегательные сертификаты пользуются спросом у юридических лиц и у граждан. Банки используют сертификаты для быстрой мобилизации дополнительных ресурсов.

Российские коммерческие банки активно осваивают выпуск собственных векселей как краткосрочных долговых обязательств. Впервые банковские векселя появились в августе 1992г. Более широкое распространение они получили с начала 1993 г.

Действующее российское вексельное законодательство не предусматривает для случаев выпуска векселей банками особых правил или исключений. Законодательство по ценным бумагам этого вопроса также не затрагивает. Правовой режим выпуска и обращения банковских векселей устанавливается Положением о переводном и простом векселе (1937 г.).

Вексель – письменное обязательство должника без всяких условий уплатить держателю векселя обозначенную в нем денежную сумму в установленный в нем срок. Его цель - содействие реализации товаров с отсрочкой платежа. Банковский вексель выписывается банком-эмитентом на основании депонирования клиентом в банке определенной суммы средств. Так, для банка этот вексель является инструментом привлечения дополнительных ресурсов, а для покупателя векселя – возможностью размещения временно свободных денежных средств с целью получения дохода.

Эмиссия векселей не связывается ни с оплатой уставного капитала банка, ни с его финансовым положением, ни с отсутствием взысканий и санкций, но в связи с тем, что собственные векселя приравниваются к привлеченным средствам, они включаются в расчет собственных резервов. Существуют ограничения порядка размещения и обращения банковских векселей (запрещается продажа последних физическим лицам; запрещается реклама банковских векселей, так как это есть форма долгового обязательства) [11, с.255].

Среди банковских векселей преобладают простые - call-векселя, которые представляют собой одностороннее обязательство банка заплатить обозначенному в векселе лицу либо его приказу или правопреемнику определенную денежную сумму в установленный срок. Некоторые банки практикуют выпуск переводных векселей, по которым плательщиками назначаются третьи лица- должники или гаранты банка. Часто плательщиком по переводному векселю банк назначает себя самого, т. е. по существу это тот же простой вексель, но выписанный в форме переводного. Возможен и вариант выписки банкам переводного векселя, при котором банк является получателем средств. Банки могут выпускать свои векселя, как сериями, так и в разовом порядке. Привлекательность единичного векселя в том, что условия его выпуска и обращения можно определить с учетом интересов конкретного вкладчика. Банки отдают предпочтение серийному выпуску векселей, так как здесь обеспечивается привлечение большого количества инвесторов и объема ресурсов.

Банковский вексель – ордерная ценная бумага, и большинство банков сохраняют его сущность. Но в ряде случаев допустим выпуск, как именных векселей, так и векселей на предъявителя [11, с.325].

Срок платежа по векселям банк устанавливает или в одностороннем порядке (при серийном выпуске векселей), или по согласованию с клиентом (при единичном выпуске). Банки в своей практике используют все известные варианты назначения сроков платежа:

– на определенную дату;

– во столько-то времени от составления;

– по предъявлении;

– во столько-то времени от предъявления.

В зависимости от способа назначения платежа в соответствии с действующим вексельным законодательством определяется и порядок вознаграждения. Если вексель выписан по предъявлении или во столько-то времени от предъявления, то в нем может быть указана процентная ставка, исходя из которой, начисляется доход на основную сумму за время, прошедшее от даты выписки векселя до даты платежа. При таком способе определения дохода векселя банки продают векселя по номиналу. При их выкупе банком кроме номинала владельцу векселя выплачивается доход, исчисляемый исходя из указанной в нем процентной ставки. Если вексель выписан сроком на определенную дату или во столько-то времени от выписки, то сумму процентов исчисляют заранее и присоединяют к основной сумме, формируя номинальную сумму векселя. В этом случае векселя при эмиссии продаются по цене ниже номинала, т. е. со скидкой-дисконтом. В настоящее время на рынке большей популярностью пользуются краткосрочные (до 3-х месяцев) банковские векселя. Инвесторов привлекает возможность досрочно продать их в банке-эмитенте. Многие банки, эмитирующие векселя берут на себя обязательство учитывать свои векселя до истечения их срока, и заранее объявляют котировки, т.е. курс скупки векселей у их держателей на определенные даты, что резко повышает ликвидность банковских векселей.

Многие банки при реализации своих векселей прибегают к услугам посредников, которые производят собственную котировку векселей. Посредники активно работают на вторичном рынке векселей, где, манипулируя ставками доходности и дисконта, получают достаточно высокую прибыль.

Банковские векселя пользуются устойчивым спросом. Успех вексельной формы привлечения свободных финансовых ресурсов зависит от привлекательности банковского векселя и для эмитента и для инвестора. Банковские векселя восполняют недостаток краткосрочных высоколиквидных инструментов денежного рынка, потребность в которых растет в условиях инфляции [4, с.16].

Преимущество банковских векселей в том, что они, в отличие от депозитных сертификатов могут использоваться как платежное средство. Банки активно пытаются использовать особенность векселя выполнять функции средства обращения и платежа. Разработаны многочисленные варианты организации расчетов между предприятиями с использованием банковских векселей, в том числе в рамках СНГ.

Сейчас предлагаются новые варианты взаиморасчетов между предприятиями с использованием банковских векселей. Они строятся на системе прямых корреспондентских отношений между банками и сводят в конечном итоге расчеты к простому клирингу. При этом достигается ускорение расчетов, снижаются их риски и потери клиентов от обесценивания денег во время расчетов.

Инвестиции представляют собой денежные средства, целевые банковские вклады, паи, акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и иных видов деятельности в целях получения прибыли (доход). [12, с.305].

Таким образом, инвестиционная деятельность – это вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Субъектами инвестиционной деятельности выступают инвесторы, физические и юридические лица, в том числе банки, а объектами инвестиционной деятельности служат вновь создаваемые и модернизируемые основные и оборотные средства, ценные бумаги, целевые денежные вклады, научно-техническая продукция, другие объекты собственности. Инвестиционная деятельность банков осуществляется за счет собственных ресурсов, заемных и привлеченных средств. К банковским инвестициям относят ценные бумаги со сроком погашения более одного года.

Основные принципы эффективной инвестиционной деятельности банков:

1. банк должен иметь профессиональных и опытных специалистов, составляющих портфель ценных бумаг и управляющих ими. Результат деятельности банка в решающей степени зависит от эффективности инвестиционных решений;

2. банки действуют тем эффективнее, чем больше им удается распределить свои инвестиции между разнообразными видами фондовых ценностей;

3. вложения должны быть высоколиквидными, чтобы их можно было быстро переложить в инструменты, которые в связи с изменением конъюнктуры рынка становятся более доходными, и, чтобы банк мог быстро получить обратно вложенные им средства.

Инвестиционный портфель банка обычно состоит из различных ценных бумаг, выпущенных федеральным правительством, муниципальными органами и крупными корпорациями [14, с.455].

Мировой опыт не выработал однозначного подхода к проблеме использования собственных средств банков при приобретении акций (доле) других юридических лиц: в некоторых странах участие банков в капитале других структур не ограничивается (Германия), в некоторых категорически запрещено (США, Канада).

Брокерская и дилерская деятельность возможна на условиях совмещения с депозитарно-попечительской деятельностью и деятельностью по управлению ценными бумагами при наличии у брокера или дилера соответствующей лицензии.

В Положении о доверительном управлении предусмотрено множество ограничений доверительного управляющего по совершению сделок. В частности, он не вправе приобретать за счет находящихся в его управлении денежных средств ценные бумаги, находящиеся в его собственности или собственности его учредителей, совершать сделки, где доверительный управляющий одновременно выступает в качестве брокера на стороне другого лица.

Фондовые посредники – торговцы, обеспечивающие связь между эмитентами и инвесторами на рынке ценных бумаг – это брокеры и дилеры.

Регистраторами на рынке ценных бумаг обычно называют организации, которые по договору с эмитентом ведут реестр. Реестром называется список владельцев именных ценных бумаг, составленный на определенную дату. Задача регистратора состоит в том, чтобы вовремя и без ошибок предоставлять реестр эмитенту. Традиционно в роли таких организаций выступают банки или специализированные регистраторы. Кроме того, к функции регистратора добавляется еще и учет прав инвесторов на ценные бумаги. Во многих развитых странах институт регистраторов отсутствует. Эти обязанности берут на себя депозитарная система. Поэтому сейчас в России институт регистраторов развит достаточно сильно. Ведение реестров акционеров занимаются как банки, так и специализированные регистраторы.

Таким образом, Сбербанк является главным звеном денежно-кредитной системы, где инвестиционные ценные бумаги приносят банкам доход в виде процентного дохода, комиссионных за предоставление инвестиционных услуг и прироста рыночной стоимости [12, с.405].

1.2 ОБЩАЯ ХАРАКТЕРИСТИКА ОПЕРАЦИЙ КОММЕРЧЕСКОГО БАНКА С ЦЕННЫМИ БУМАГАМИ

Операции коммерческих банков в роли инвестиционных институтов на фондовом рынке призваны служить средством формирования доходных активов, обладающих высокой ликвидностью. Именно поэтому значительную долю операций с ценными бумагами занимают сделки, где объектом выступают различные виды государственных ценных бумаг. В отличие от государственных, ценные бумаги российских эмитентов в настоящее время уступают по доходности другим источникам получения прибыли (валютные и кредитные операции), вследствие чего банки в приобретении ценных бумаг других эмитентов преследуют цели проникновения, расширения сферы влияния, контроля, финансовой поддержки извлечения ими иных преимуществ от участия в уставных капиталах, а также получения спекулятивного дохода в срочных сделках (опционы, фьючерсы). Общая ценовая конъюнктура рынка ценных бумаг благоприятна для осуществления спекулятивной тактики коммерческими банками.

Все операции коммерческих банков с ценными бумагами можно сгруппировать следующим образом: [18, с.436]:

1. активные, пассивные;

2. собственные сделки банков с ценными бумагами – инвестиционные, торговые;

3. гарантийные операции;

4. доверительные операции;

5. депозитарные операции.

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности. К активным операциям банка относятся: краткосрочное и долгосрочное кредитование производственной, социальной, инвестиционной и научной деятельности организаций; предоставление потребительских ссуд населению; приобретение ценных бумаг; лизинг; факторинг; инновационное финансирование и кредитование; долевое участие средствами банка в хозяйственной деятельности организаций; предоставление ссуд другим банкам.

Активные операции банка по экономическому содержанию подразделяют следующим образом:

1. ссудные (учетно-ссудные) - операции по предоставлению (выдаче) средств заемщику на началах срочности, возвратности и платности. Ссудные операции, связанные с покупкой (учетом) векселей либо принятием векселей в залог, - это учетные (учетно-ссудные) операции;

2. расчетные - операции по зачислению и списанию средств со счетов клиентов, в том числе для оплаты их обязательств перед контрагентами

3. кассовые – операции по приему и выдаче наличных денежных средств;

4. фондовые – операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях. К фондовым операциям с ценными бумагами относятся операции с векселями (учетные и переучетные операции, операции по опротестованию векселей, инкассированию, акцепту, индоссированию векселей, выдаче вексельных поручений, хранению векселей, их продаже на аукционе), операции с ценными бумагами, котирующимися на фондовых биржах;

5. валютные операции – операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках.

Ресурсы инвестиционных коммерческих банков формируются в основном за счет привлеченных средств, полученных путем размещения банками своих ценных бумаг (акций и облигаций). В этом заключается особенность пассивных операций инвестиционной деятельности банка. [20, с.161].

Пассивные операции – операции по привлечению средств в банки, формированию их ресурсов. Все пассивные операции банка, связанные с привлечением средств, в зависимости от их экономического содержания подразделяются следующим образом:

1. депозитные, включая получение межбанковских кредитов;

2. эмиссионные (размещение паев или ценных бумаг банка).

Собственные сделки банков с ценными бумагами осуществляются по инициативе банка от его имени и за его счет. Такие сделки подразделяются на инвестиции и торговые операции. Как правило, основной областью инвестиций банков являются вложения в твердопроцентные ценные бумаги. Ценные бумаги представляют собой одну из форм ликвидных резервов банка, поэтому при выборе ценных бумаг для инвестиций основное внимание уделяется их надежности.

Банк выступает в роли самостоятельного торговца, приобретая ценные бумаги для собственного портфеля и продавая их. Основная цель, которую преследуют банки, совершая торговые операции, - извлечение дохода из разности куров на одни и те же ценные бумаги на различных биржах. Поскольку эти операции должны проводиться быстро, то в конечном счете они способствуют выравниванию курсов на ценные бумаги. Сделки на ценные бумаги с клиентами, заключаемые непосредственно в банке, называются прямыми. Коммерческие банки, выступая в роли инвестиционных компаний, могут выдавать в пользу третьих лиц гарантии по размещению ценных бумаг. Это своего рода страхование риска инвестиционных компаний или эмиссионных консорциумов, занимающихся размещением ценных бумаг.

Банки, выступающие гарантами при эмиссии ценных бумаг, берут на себя обязательство перед инвестиционной компанией, проводящей размещение ценных бумаг, что в случае неполного размещения акций или облигационного займа они примут их на свой счет по заранее согласованному курсу. При полном размещении акций или займа банки получают комиссию и вознаграждение за риск.

С развитием рынка ценных бумаг получают все большее развитие доверительные операции. Крупные коммерческие банки открывают специальные управления по доверительным операциям. На основании права управления имуществом (глава 53 ГК РФ) коммерческий банк может управлять ценными бумагами и денежными средствами клиентов с помощью заключаемых договоров.

Среди доверительных операций с ценными бумагами, совершаемых в настоящее время, можно назвать:

- первичное размещение ценных бумаг (организация выпуска, первичное размещение ценных бумаг по поручению клиентов - андеррайтинг);

- ведение реестра акционеров и регистрация сделок с ценными бумагами;

- выплата ежегодного дохода акционерам (в наличной и безналичной формах либо путем реинвестирования доходов по ценным бумагам);

- управление активами по поручению клиентов (покупка по поручению клиента и за его счет ценных бумаг, формирование портфеля ценных бумаг в соответствии с указанием клиента, продажа ценных бумаг по поручению клиента);

- депозитарное обслуживание (ведение счетов ДЕПО, расчеты по операциям с ценными бумагами).

Доверительные операции, с одной стороны, дают возможность владельцам денежных средств и ценных бумаг преодолевать инвестиционную неопределенность, снижать риск инвестиций; с другой стороны, являются менее рисковыми для банков, чем операции с ценными бумагами за собственный счет банков.

Существуют операции с ценными бумагами, которые банк осуществляет в собственных интересах, такие как:

– выпуск своих ценных бумаг главным образом для привлечения средств;

– вложение собственных средств в ценные бумаги других эмитентов (государственные, муниципальные, корпоративные, в том числе в бумаги других кредитных организаций) с непосредственной целью:

– получения дивидендов и процентов (инвестиционные операции с ценными бумагами – акциями и другими);

– перепродажи таких ценных бумаг и извлечения из этой операции дохода в виде разницы между ценой их продажи и ценой приобретения (торговые операции с ценными бумагами);

– обеспечения собственных операций (например, при привлечении кредитов под залог ценных бумаг) или собственных обязательств (например, для завершения операций repo) [18, с.291]. Операции РЕПО для российских коммерческих банков являются новым видом операций с ценными бумагами, но довольно широко используются как коммерческими банками, так и финансовыми компаниями и другими компаниями фондового рынка. Эта сфера операций РЕПО чрезвычайно важна, потому что расширяет круг операций на открытом рынке, позволяет более гибко и с наименьшими затратами достигать необходимых целей. Коммерческие банки получают возможность с меньшим риском размещать временные свободные ресурсы, а Банк России – проще сглаживать возникающие колебания. РЕПО – финансовая операция состоящая из двух частей. Одна из участвующих в сделке сторон продает ценные бумаги другой стороне и в то же время берет на себя обязательство выкупить указанные ценные бумаги в определенную дату или по требованию другой стороны. С экономической точки зрения эти операции есть не что иное, как операции кредитования с обеспечением;

– регулирования собственной ликвидности (размещения части временно свободных денег банка в более и менее надежные бумаги, обратное превращение бумаг в деньги, когда в этом возникнет потребность).

Другие операции, которые банки проводят для своих клиентов, следующие (помимо продажи им собственных ценных бумаг банков):

– эмиссионные – гарантирование клиентам выпуска и размещения их ценных бумаг (андеррайтинг);

– учетные – учет (покупка, обычно со скидкой, которая называется дисконтом) векселей клиентов;

– кредитные – кредитование клиентов посредством выдачи им собственных векселей банка (так называемое векселедательское кредитование);

– платежные – расчетно-платежное обслуживание клиентов на основе ценных бумаг самих клиентов, банков, третьих лиц;

– залоговые – прием в залог ценных бумаг, предоставляемых клиентами в качестве обеспечения своих операций с банками;

– депозитарные – депозитарное обслуживание клиентов (их ценных бумаг);

– доверительные – доверительное управление ценными бумагами клиентов.

Особыми участниками на рынке ценных бумаг являются Банк России коммерческие банки. Так Банк России выполняет функции:

– агент правительства РФ по размещению и погашению облигаций; дилер на вторичном рынке позволяет проводить операции купли-продажи от своего имени за свой счет с целью осуществления денежно-кредитной политики, позволяет концентрировать спрос и предложение инвесторов по Росси через свои торговые учреждения;

– контролер рынка, т.е. доступ Банка России к информации о сделках каждого участника рынка, поддерживание принципов справедливой и равноправной торговли, обеспечение соблюдения действующего законодательства и права торговли.

В зависимости от национального законодательства той или иной страны, исторических традиций и особенностей формирования национальных фондовых рынков банки могут играть на них различную роль. Например, мировая практика знает два подхода к проблеме сочетания обычной банковской деятельности деятельностью на рынке ценных бумаг. Согласно одному из подходов банка должно быть запрещено заниматься некоторыми видами профессиональной деятельности на рынке ценных бумаг, а также должны быть ограничены отдельные виды непрофессиональной деятельности в качестве инвесторов. Этот подход применялся в США, где разделение универсальных банков на коммерческие и инвестиционные на рубеже 30-х годов ХХ в. было введено как реакция на волну массовых банкротств банков, вследствие их чрезмерной активности по вложению привлеченных средств клиентов в негосударственные ценные бумаги и предоставление гарантий по таким ценным бумагам.

Второй подход представляет собой разрешение банкам сочетать обычные банковские операции с большинством операций на рынке ценных бумаг, он преобладает в европейских странах. Согласно этому подходу, ограничение рискованности банковских инвестиционных операций должно осуществляться введение специальных ограничителей путем надлежащего государственного контроля за банковской деятельностью и повышенного внимания к проблеме конфликта интересов при операциях на финансовых рынках. В самом завершенном виде это подход преобладает в ФРГ.

С момента возрождения современной российской банковской системы (конец 80-х - начало 90-х годов) законодательство придерживалось второго подхода. По действовавшему с 1990г. банковскому законодательству банки в России являлись универсальными банками. Российские банки осуществляют непрофессиональные операции с ценными бумагами по общим правилам, действующим для инвесторов эмитентов, а также в рамках нормативов и по дополнительным правилам установленным России. Профессиональная деятельность банков на рынке ценных бумаг осуществлялась по общим банковским лицензиям, выдаваемых Банком России. При этом предполагается, что Банк России как единый надзорный контрольный орган, имеет все полномочия проверять и регламентировать профессиональную деятельность банков, и у него для этого есть возможность требовать обычную и специальную отчетность, право назначать банковские проверки и применять к банкам санкции. На ряду со всем этим Банк России применяет ряд встроенных ограничений на инвестиционные операции банков: повышенные коэффициенты рискованности при расчете коэффициентов соотношения собственных средств банков и различных статей их активов, и жесткие требования созданию внутренних банковских резервов под потенциальное обесценение вложений в ценные бумаги. С вступлением в силу федерального закона «О рынке ценных бумаг» лицензирование профессиональной деятельности на фондовом рынке всех организаций осуществляется Федеральной комиссией по рынку ценных бумаг. Поэтому те российские банки, которые захотят совмещать ведение классических банковских операций с профессиональной деятельностью на фондовом рынке, должны будут иметь две лицензии - от Банка России и от Федеральной комиссии по рынку ценных бумаг.

Итак, коммерческие банки в России могут выполнять все виды операций на рынке ценных бумаг, разрешенные действующим законодательством.

Коммерческий банк может принять от заемщика ценные бумаги в качестве залога по выданной краткосрочной ссуде, причем стоимость залога оценивается по рыночному курсу ценных бумаг, а не по их номиналу.

Помимо этих функций коммерческие банки РФ осуществляют эмиссионную деятельность. Наиболее разработаны в методическом отношении и наиболее регламентированы операции коммерческих банков по эмиссии собственных ценных бумаг. По Российскому законодательству они могут эмитировать акции, облигации, депозитарные и сберегательные сертификаты, векселя, производные ценные бумаги. Основным документом, определяющий особенности выпуска ценных бумаг кредитными организациями является инструкция Банка России от 11 февраля 1994 № 8 “0 правилах выпуска и регистрации ценных бумаг кредитными организациям на территории РФ” с изменениями и дополнениями, внесенными распоряжением ЦБ России от 11 .04.96г. № 274. Эмиссионная деятельность банков направлена на привлечение финансовых ресурсов и поэтому вполне обоснованно может идти речь о цене их привлечения. Цена привлечения финансовых ресурсов сравнивается эффективностью их размещения и рассматривается как механизм поддержания и ликвидности. Финансовое положение банка в основном определяется величиною маржи - разницей между ценой привлечения и размещения ресурсов.

Что касается конкретных видов операций, то их выбор зависит от типа политики на рынке ценных бумаг, которую выбирает для себя банк.