Лекция на тему Управленческий учет 7

Работа добавлена на сайт bukvasha.net: 2013-11-09Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

СУЩНОСТЬ УПРАВЛЕНЧЕСКОГО УЧЕТА

ЗАТРАТЫ И ИХ КЛАССИФИКАЦИЯ

АНАЛИЗ БЕЗУБЫТОЧНОСТИ

КАЛЬКУЛИРОВАНИЕ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

СИСТЕМЫ КАЛЬКУЛИРОВАНИЯ ПОЛНОЙ И СОКРАЩЕННОЙ СЕБЕСТОИМОСТИ ПРОДУКЦИИ

НОРМАТИВНЫЙ МЕТОД УЧЕТА ЗАТРАТ И КАЛЬКУЛИРОВАНИЯ СЕБЕСТОИМОСТИ

БЮДЖЕТИРОВАНИЕ В СИСТЕМЕ УПРАВЛЕНЧЕСКОГО УЧЕТА

УЧЕТ И ОТЧЕТНОСТЬ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

УПРАВЛЕНЧЕСКИЙ УЧЕТ И ПРИНЯТИЕ РЕШЕНИЙ В ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Тема № 1. Сущность управленческого учета

1. Концепция управленческого учета2. Информация в системе управленческого учета

3. Сравнительная характеристика финансового и управленческого учета

1. Концепция управленческого учета

Одна из важнейших задач руководителя любого предприятия – с максимальной отдачей использовать имеющиеся в его распоряжении ресурсы. Для этого необходима информация о наличии таких ресурсов. Стандартный бухгалтерский учет такой информации не дает. Поэтому в середине ХХ века развитие рыночной экономики в индустриально-развитых странах выявило необходимость дополнения бухгалтерского (финансового) учета управленческим учетом.

Таким образом, единая система бухгалтерского учета стала включать финансовый и управленческий учет.

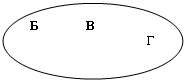

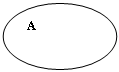

| Б В Г |

| А |

| |||

А – производственный учет

Б – финансовый учет для внутреннего пользования

В – финансовый учет в узком смысле для внешних пользователей

Г – налоговые расчеты на базе финансового учета (налоговый учет).

Выделяют два подхода к пониманию сущности термина «управленческий учет».

Первый связан с management accounting, второй – с европейским «контроллинг» (Германия).

В соответствии с первым термином основной задачей любой учетной деятельности является обеспечение управленческого персонала предприятия своевременной и полной информацией для принятия управленческих решений. Это означает, что деятельность по учету неразрывно связана с управлением предприятием в целом и отдельными его частями. Поэтому management accounting может быть переведен как организация учета, исходя из потребностей управления. При таком подходе УУ – не только система сбора и анализа информации об издержках предприятия, но и система бюджетирования, система оценки деятельности подразделений. В целом, это в большей степени управленческие, чем бухгалтерские технологии.

В соответствии со вторым понятием УУ рассматривается как система сбора и интерпретации информации о затратах, издержках и себестоимости продукции, т.е. это расширенная система организации учета для целей контроля за деятельностью предприятия.

В узком смысле под управленческим учетом можно понимать учет и контроль затрат и доходов, связанных с деятельностью предприятия.

В российской практике чаще управленческий учет рассматривается в широком смысле (в соответствии с термином management accounting) как система, которая в рамках одной организации обеспечивает управленческий персонал информацией, используемой для планирования, управления и контроля за деятельностью организации.

Предметом УУ является производственная деятельность организации в целом и его отдельных структурных подразделений (ЦО).

Объектами УУ являются издержки предприятия и его отдельных структурных подразделений – центров ответственности; результаты хозяйственной деятельности всего предприятия и центров ответственности; внутреннее ценообразование; бюджетирование и внутренняя отчетность.

Различные сочетания экономических, юридических, организационных и технико-технологических факторов определяют разнообразие форм организации управленческого учета.

| Виды подсистем управленческого учета |

| Подсистема управленческого учета |

| Интегрированная (монистическая) |

| Полнота учитываемых затрат |

| Форма связи управленческой и финансовой бухгалтерии |

| Оперативность учета затрат |

| Автономная |

| Учет прошлых (фактических) затрат |

| Нормативный метод (стандарт-кост) |

| Учет полной себестоимости |

| Признаки классификации подсистем управленческого учета |

| |||||

|

В практике управленческого учета на Западе два варианта связи управленческой и финансовой бухгалтерии. Эта связь осуществляется при помощи контрольных счетов, какими являются счета расходов и доходов финансовой бухгалтерии. При наличии прямой корреспонденции счетов управленческой бухгалтерии с контрольными счетами имеет место интегрированная (монистическая) подсистема учета на предприятии. Если подсистема управленческого учета автономная, замкнутая, используются парные контрольные счета одного и того же наименования, т.е. отраженные, зеркальные счета, или счета-экраны.

Методы, используемые в УУ, разнообразны:

- некоторые элементы метода БУ (ФУ) (счета, двойная запись, инвентаризация и документация, балансовое обобщение, отчетность);

- приемы и методы, применяемые в статистике и экономическом анализе (индексный метод, факторный анализ и т.д.);

- математические методы (корреляция, линейное программирование, метод наименьших квадратов и т.д.)

Цели УУ:

- оказание информационной помощи управляющим в принятии оперативных управленческих решений;

- контроль, планирование и прогнозирование экономической деятельности предприятия и центров ответственности;

- обеспечение базы для ценообразования;

- выбор наиболее эффективных путей развития предприятия.

2. Информация в системе управленческого учета

Информация – сведения о лицах, предметах, фактах, событиях, явлениях и процессах, т.е. все то, что расширяет представление об объекте исследования.

Цель УУ – обеспечить менеджеров информацией. К информации такого рода предъявляются иные требования, чем к информации, предназначенной для внешних пользователей.

1. Адресность (конкретным адресатам в соответствии с их уровнем подготовленности и иерархии);

2. Оперативность (должна предоставляться в сроки, дающие возможность сориентироваться и вовремя принять эффективное хозяйственное решение);

3. Достаточность (в достаточном объеме для принятия на соответствующем уровне управленческого решения; не должно быть избыточной информации и отвлекать внимание ее потребителя на несущественные или не относящиеся к делу сведения);

4. Аналитичность (должна содержать данные текущего экспресс-анализа и предлагать возможность проведения последующего анализа с наименьшими затратами);

5. Гибкость и инициативность (должна обеспечиваться вся полнота информационных интересов в условиях меняющихся управленческих ситуаций);

6. Полезность (привлекать внимание управляющих к сферам потенциального риска и объективно оценивать работу менеджеров предприятия);

7. Достаточная экономичность (затраты по подготовке информации не должны быть больше экономического эффекта от ее использования)

В УУ может быть использована неколичественная информация (слухи, результаты социальных опросов и т.п.) и количественная, которая в свою очередь может быть учетной и неучетной, т.е. документально обоснованной и нет. Для принятия оперативных управленческих решений может использоваться полная и неполная информация об объекте исследования.

В УУ учетная информация занимает 20-30 %; остальные – экономический анализ (в ФУ соотношение 40-60).

Информация УУ носит конфиденциальный характер и требует защиты.

3.Сравнительная характеристика финансового и управленческого учета

Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в ФУ и УУ используется оперативная информация. Предъявляются единые требования в первичной документации, которая является источником информации как для финансового, так и управленческого учета.

Данные и ФУ и УУ используются для принятия решений.

Область сравнения | Финансовый учет | Управленческий учет |

| 1. Обязательность ведения | Обязательно. Должны быть приложены определенные усилия для сбора данных в требуемой форме и с требуемой точностью как это необходимо по законодательству, независимо от мнения руководства на этот счет | Всецело зависит от воли руководства: никакие посторонние органы и организации не имеют права указывать, что нужно и ненужно делать. Нет смысла в сборе и обработке ненужной информации |

| 2. Цель ведения учета | Составление финансовых документов для пользователей вне организации. Когда документы составлены – цель достигнута. | УУ – средство обеспечения планирования, управления и контроля в организации (процесс непрерывный). |

| 3. Пользователи информации | Внешние пользователи: акционеры, кредиторы, государственные налоговые органы и т.д. | Внутренние пользователи: менеджеры организации, сотрудники, помогающие им в сборе и анализе информации |

| 4. Базисная структура | Строится на основополагающем балансовом уравнении: Активы=Собственный капитал (капитал учредителей) + Обязательства | Структура информации зависит от запросов пользователей |

| 5. Основные правила | Ведется в соответствии с нормами и правилами БУ. У пользователей должна быть уверенность в правильном понимании данных БУ | Управленческий аппарат может следовать любым внутренним правилам в зависимости от их полезности. |

| 6. Привязка ко времени | Отражает финансовую историю организации. Проводки делаются после совершения операций. «Как это было». | Кроме исторической информации включаются оценки и планы на будущее. «Как это должно быть». |

| 7. Тип информации | Финансовые документы – конечный продукт ФУ – содержит информацию в стоимостном выражении | Информация в стоимостном и натуральном выражении |

| 8. Степень точности информации | Высокая степень точности | Могут использоваться приближения и примерные оценки, ради оперативности |

| 9. Периодичность отчетности | Полный финансовый отчет – по итогам года и ежеквартально | Детализированные отчеты в больших организациях – ежемесячно; могут составляться еженедельно, ежедневно, иногда – немедленно. |

| 10.Сроки предоставления отчетности | Т.к. необходимо время для аудиторской проверки, для оформления отчетности, то она попадает к пользователям через несколько недель после окончания отчетного периода | Обычно составляются и предоставляются в течение нескольких дней после окончания отчетного периода; при оперативных отчетах – на следующее утро |

| 11. Объект отчетности | В финансовых отчетах организация – единое целое; в крупных организациях – выручку и доход отражают по большим сегментам. | Основное внимание сравнительно небольшим подразделениям, обособленным по отдельным производствам, видам деятельности, центрам ответственности |

| 12. Ответственность за правильность ведения учета | Налоговые органы могут наложить штрафные санкции за неправильное отражение отчетности | Т.к. нет норм и правил, то руководителя могут привлечь к ответственности только за неправильное управленческое решение на основе данных УУ, но не за сами данные УУ |

Тема № 2. Затраты и их классификация

Затраты живого и овеществленного труда на производство и реализацию продукции (Р, У) – издержки производства. В отечественной практике для характеристики всех издержек производства за определенный период применяют термин затраты на производство. В соответствии с международными стандартами расходы – убытки и затраты, возникающие в ходе основной деятельности предприятия.Затраты отражают стоимость ресурсов, использованных в процессе деятельности предприятия по производству продукции. Состав затрат, включаемых в себестоимость продукции, устанавливается централизованно. Принципы формирования себестоимости продукции определяются Законом РФ “О налоге на прибыль предприятий и организаций”, “Положением о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли”, а также другими нормативными актами.

В Положении разграничены издержки, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет других источников финансирования. Положением о составе затрат определено, что себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Одной из предпосылок рациональной организации учета затрат является экономически обоснованная их классификация. В соответствии с международными стандартами и практикой учета в странах с развитой рыночной экономикой все затраты целесообразно обобщать и группировать по трем направлениям деятельности:

1) для калькулирования себестоимости, оценки запасов и незавершенного производства, определения прибыли;

2) для принятия управленческих решений, планирования и прогнозирования;

3) для осуществления контроля и регулирования.

В рамках этих направлений деятельности можно использовать различные варианты классификации затрат в зависимости от конкретных задач.

В практике производственного учета российских предприятий исторически превалировало первое направление деятельности – калькулирование себестоимости продукции. Существовал определенный круг классификаций, которые были направлены на расчет себестоимости продукции для последующего ценообразования. Калькулирование себестоимости продукции являлось основной целью группировки затрат.

Классификации затрат для расчета себестоимости, оценки запасов, незавершенного производства и прибыли.

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям калькуляции. Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий. Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

· материальных затрат (за вычетом стоимости возвратных отходов),

· затрат на оплату труда,

· отчислений на социальные нужды,

· амортизации основных средств,

· прочих затрат.

По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства. Примерные статьи калькуляции, отражающие затраты на производство продукции:

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические нужды;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

8) расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы;

11) общезаводские;

12) потери от брака;

13) прочие производственные расходы.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт.

Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т.д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности. Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т.п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные.

Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

- накладные общепроизводственные – организация, обслуживание и управление производством;

- накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих, износ МБП и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т.д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплата услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

Классификации затрат для планирования, прогнозирования, принятия решений

Одной из функций управления затратами является планирование расходов. С точки зрения степени охвата планом затраты принято делить на планируемые и непланируемые. Планируемые расходы составляют основу плановой, нормативной и других калькуляций, составляемых заранее. Эти затрата обусловлены нормальными условиями хозяйственной деятельности предприятия. Не планируются недостачи и порча сырья, материалов и других продуктов при хранении, потери от простоев и другие расходы, вызванные недостатками в технологии, организации, управлении производством. Непланируемые затраты отражаются только в фактической калькуляции.

По отношению к объему производства – переменные и постоянные.

Переменные затраты возрастают или уменьшаются пропорционально объему производства продукции, т.е. зависят от деловой активности организации. Они характеризуют стоимость собственно продукта (все остальные – стоимость самого предприятия). Переменные затраты на единицу – постоянны. Переменные совокупные затраты имеют линейную зависимость от объема производства (показателя деловой активности).

Переменные затраты могут носить производственный и непроизводственный характер. Переменные производственные затраты – прямые материальные, трудовые, вспомогательные материалы, полуфабрикаты. Переменные непроизводственные затраты – расходы на упаковку готовой продукции для отгрузки потребителю, транспортные расходы, комиссионные вознаграждения посреднику, зависящие от объема производства.

Затраты, которые остаются практически неизменными в течение отчетного периода, не зависят от деловой активности – постоянные расходы. Это расходы на рекламу, арендная плата, амортизация ОС, нематериальных активов. Постоянные совокупные расходы не изменяются под влиянием изменения объема производства. Постоянные на единицу – наоборот.

| Совокупные |

| На единицу |

| Q |

| Переменные затраты |

| Совокупные |

| На единицу |

| Q |

| Постоянные затраты |

| |||

| |||

В реальной жизни редко можно встретить издержки, которые являются исключительно постоянными или переменными. Следовательно затраты часто являются условно-переменными (условно-постоянными, смешанными). Например, плата за пользование телефоном, которая состоит их постоянной и переменной частей; ряд налогов (подоходный налог – до определенного предела постоянная ставка, далее – прогрессивная ставка). Аналогично представительские расходы, расходы на рекламу.

При выработке определенных решений целесообразно выделять затраты принимаемые и не принимаемые в расчет при оценках. Это означает, что при принятии определенного управленческого решения целесообразно принимать во внимание не все затраты, а только те, которые имеют отношение к данной хозяйственной ситуации. При принятии управленческих решений из рассмотрения необходимо исключать безвозвратные затраты, потребность в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора альтернативного управленческого решения. При разработке решений по дополнительному выпуску продукции руководитель должен принимать во внимание приростные и предельные затраты, т.е. дополнительные затраты, которые появляются в результате изготовления или продажи дополнительной партии и, соответственно, единицы продукции.

Классификации для контроля и регулирования

Процесс регулирования и контроля предполагает поиск ответов на вопрос: насколько велики отклонения фактических затрат от плановых; чем они вызваны; кто отвечает за отклонения; есть ли возможность их корректировки и т.д. Деятельность, направленная на регулирование и контроль затрат требует установить связь между затратами, доходами и действиями конкретных ответственных лиц. Поэтому основу учета затрат для целей регулирования составляет учет по центрам ответственности, т.е. по сегментам внутри предприятия, во главе которых стоит ответственное лицо, принимающее решения. В этой ситуации целесообразно все затраты делить на регулируемые и нерегулируемые. Регулируемыми являются затраты, зависящие от деятельности центра ответственности, и за эффективность расходования которых несет ответственность руководитель этого центра. Все другие затраты будут являться нерегулируемыми.

Тема № 3. Анализ безубыточности

Модель безубыточности позволяет ответить на следующие вопросы:

- Какое влияние окажет прибыль на изменение цен на реализуемую продукцию, изменение переменных и постоянных затрат, объема реализации;

- Какой объем продаж обеспечит достижение безубыточности;

- Каковы оптимальные объем и структура;

- Как изменение в структуре реализации повлияет на прибыль и минимальный безубыточный объем;

- Какой «запас прочности» есть у предприятия;

- Какой объем продаж позволит достичь запланированного объема прибыли;

- Какую прибыль можно ожидать при данном уровне реализации;

- Какой минимальный уровень цен на продукцию предприятия при заданном объеме выпуска позволит избежать убытков;

- Как изменение в ассортименте реализуемой продукции повлияет на прибыль и минимальный безубыточный объем;

- Производить ли товары самостоятельно или заказывать на стороне;

- Какова нижняя граница цены на реализуемую продукцию.

Модель безубыточности опирается на ряд исходных предположений:

- поведение затрат и выручки можно описать линейной функцией одной переменной – объема выпуска;

- переменные затраты и цены остаются неизменны в течение всего планового периода;

- структура продукции не изменяется в течение планируемого периода;

- поведение постоянных и переменных затрат может быть измерено точно;

- на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они не существенны), т.е. объем продаж соответствует объему производства.

Анализ безубыточности проводят в алгебраической и графической форме:

1. Математический метод (метод уравнения).

Введем условные обозначения: S – выручка, p – цена, Q – объем реализации; v – переменные затраты на единицу продукции; V – совокупные переменные затраты; F – совокупные постоянные затраты; I – прибыль.

Исходные формулы:

S=p*Q; V=v*Q; F=const

S-V-F=I,

или

p*Q-v*Q-F=I

| Маржинальный доход |

| Доходы, расходы, руб. |

| В |

Г |

| Масштабная база |

| ТБ |

| ТЗ |

| 10000 |

| 1000 |

| Объем реализации Q, шт |

| Зона убытков |

| Зона прибыли |

| А |

| А– совокупные постоянные затраты Б – совокупные переменные затраты В – общие затраты Г – выручка от реализации продукции ТЗ – точка закрытия ТБ – точка безубыточности |

Б |

|

На основании этой модели можно рассчитать ряд аналитических показателей, помогающих руководителю в принятии решений: маржинальную прибыль, коэффициент выручки, точку безубыточности, силу операционного рычага, кромку безопасности, запас финансовой прочности.

Маржинальная прибыль — это разность между выручкой и переменными затратами. Иногда маржинальную прибыль называют также суммой покрытия (это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли).

Маржинальная прибыль рассчитывается по формуле:

М = S - V.

Маржинальную прибыль можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельную маржинальную прибыль). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции:

т= (S— V): Q= Р — v.

Коэффициент выручки (Квыр) показывает, какой процент выручки составляет маржинальная прибыль, т. е. процент выручки, идущий на покрытие постоянных затрат и образование прибыли. Он может рассчитываться либо в процентах, либо в удельных долях:

Квыр=(S-V)/S=(P-v)/P

Коэффициент выручки показывает прирост прибыли предприятия в абсолютном выражении при увеличении выручки на 1 руб.:

Квыр=DI: DS,

где DI — изменение прибыли, руб.; DS — изменение выручки, руб.

Чем больше коэффициент выручки, тем сильнее меняется прибыль в результате колебаний выручки. Поэтому большой коэффициент выручки выгоден в случае, если спрос на продукцию предприятия стабильно высок: тогда даже небольшой прирост выручки приведет к довольно существенному росту прибыли. Если спрос нестабилен и высока вероятность того, что фактическая выручка окажется меньше запланированной, высокий коэффициент выручки свидетельствует об увеличении риска убытка. Следовательно, в случае увеличения коэффициента выручки необходимо задуматься о создании резервов, сохранении запаса ликвидности. Коэффициент выручки можно снизить если увеличить долю переменных затрат и уменьшить долю постоянных затрат.

Точка безубыточности – это объем выпуска, при котором прибыль предприятия равна нулю, т. е. объем, при котором выручка равна суммарным затратам. Иногда се называют также критическим объемом: ниже этого объема производство становится нерентабельным.

Q*=F/(p-v)

где Q* — точка безубыточности (критический объем в натуральном выражении)

Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении. Экономический смысл этого показателя — выручка, при которой прибыль предприятия равна нулю: если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток.

S*=F*p/(p-v)=F/Kвыр=Q*p

S* — критический объем производства и реализации продукции.Чем меньше критический объем, тем выше прибыль и меньше операционный риск при прочих равных условиях.

Приведенные выше формулы расчета критического объема производства и реализации в натуральном и стоимостном выражении справедливы лишь, когда предприятие выпускает только один вид продукции или когда структура выпуска фиксирована, т. е. пропорции между различными видами продукции остаются неизменными.

Точка закрытия предприятия – это объем выпуска, при котором предприятие становится экономически неэффективным, т. е. при котором выручка равна постоянным затратам:

Q**=F/p

где Q** - точка закрытия.Если фактический объем производства и реализации продукции меньше Q**, предприятие не оправдывает своего существования и его следует закрыть. Если же фактический объем производства и реализации продукции больше Q**, предприятию следует продолжать свою деятельность, даже если оно получает убыток.

Еще один аналитический показатель, предназначенный для оценки риска, - «кромка безопасности»: это разность между фактическим и критическим объемами выпуска и реализации (в натуральном выражении):

Кб, = Qф - Q*,

где Кб — кромка безопасности; Qф — фактический объем выпуска и реализации продукции.

Полезно рассчитать отношение кромки безопасности к фактическому объему (в процентах). Эта величина покажет, на сколько процентов может снизиться объем выпуска и реализации, чтобы предприятию удалось избежать убытка.

К% = Кб /Qф • 100%,

где К% — отношение кромки безопасности к фактическому объему, %.

Кромка безопасности характеризует риск предприятия: чем меньше кромка безопасности, тем больше риск того, что фактический объем производства и реализации продукции не достигнет критического уровня Q* и предприятие окажется в зоне убытков.

Экономический смысл запаса финансовой прочности всего предприятия в целом — это стоимостное выражение кромки безопасности. Кромка безопасности показывает, насколько фактический объем близок к критическому, а запас финансовой прочности помогает оценить, насколько фактическая выручка приближается к критической. Формула расчета:

Зфп=Кб*р=S-S*=p(Оф-О*)

где Зфп — запас финансовой прочности.

Запас финансовой прочности показывает, на сколько рублей может снизиться выручка, чтобы предприятие не несло убытка. Чем больше запас финансовой прочности, тем стабильнее положение предприятия.

Можно также рассчитать запас финансовой прочности в процентах к выручке от реализации, т. е. процентное снижение выручки может выдержать предприятие без серьезной угрозы для своего финансового положения.

Анализ безубыточности позволяет оценить результаты деятельности предприятия, а также помогает выработать рекомендации по увеличению прибыльности текущей деятельности предприятия.

Тема № 4. Калькулирование себестоимости продукции

1. Общие принципы калькулирования себестоимости продукции2. Виды себестоимости продукции

3. Методы учета затрат и калькулирования себестоимости

1. Общие принципы калькулирования себестоимости продукции

Одна из важнейших задач УУ – калькулирование себестоимости. Оно охватывает исчисление себестоимости отдельных видов продукции или работ (объектов калькулирования), калькуляционной единицы и всей товарной продукции.

Себестоимость продукции – это выраженные в денежной форме затраты на ее производство и реализацию. Себестоимость продукции (работ, услуг) складывается из затрат, связанных с использованием в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Себестоимость продукции – показатель качественный, в котором отражаются результаты хозяйственной деятельности организации, ее достижения и имеющиеся резервы. Чем ниже себестоимость, тем больше экономится труд, лучше используются основные фонды, материалы, топливо, тем дешевле производство продукции обходится предприятию и покупателю.

Научно обоснованное калькулирование себестоимости необходимо для правильного установления цен на продукцию, определения рентабельности и эффективности производства. Калькуляция используется для экономического анализа себестоимости и выявления резервов ее снижения, планирования издержек, оценки деятельности структурных подразделений (центров ответственности).

В зависимости от особенностей технологии и характера изготовляемой продукции объектом калькулирования могут быть: себестоимость изделия, группы однородных изделий, части изделия (деталь, узел); себестоимость изделия или группы на определенной стадии (процесс, передел); себестоимость отдельных видов работ.

Основными калькуляционными единицами, применяемыми при исчислении себестоимости, являются натуральные единицы, условно-натуральные (100 пар обуви, условный ящик стекла; текстильные предприятия выпускают нитки в катушках разной длины, а для обобщающего анализа вся продукция переводится в условные катушки длиной 200 м; в консервной промышленности – тубы – тысячи условных банок; в с/х – центнеры с га.); условные единицы с пересчетом на определенное содержание полезного вещества в продукте, трудовые (нормо-час) и т.д.

Калькуляционная единица себестоимости продукции должна быть экономически однородной и устойчивой во времени, отражать количественную единицу изделия как определенной потребительной стоимости и соответствовать единицам ценообразования.

2. Виды себестоимости продукции

В зависимости от того, какие затраты включаются в себестоимость продукции, в российской практике и теории принято выделять:

цеховую себестоимость – включаются прямые затраты и общепроизводственные расходы; характеризуют затраты цеха на изготовление продукции;

производственная себестоимость – состоит из цеховой себестоимости и общехозяйственных расходов; свидетельствует о затратах предприятия, связанных с выпуском продукции;

полная себестоимость – производственная себестоимость, увеличенная на сумму коммерческих и сбытовых расходов. Этот показатель интегрирует общие затраты предприятия, связанные как с производством, так и с реализацией продукции.

В соответствии с Международными стандартами бухгалтерского учета:

в производственную себестоимость должны включаться лишь производственные издержки: прямые трудозатраты, прямые материальные затраты и общепроизводственные расходы;

полная себестоимость состоит из производственной себестоимости, сбытовых и административных (общехозяйственных расходов).

Различают индивидуальную и среднеотраслевую себестоимость продукции.

Индивидуальная себестоимость – свидетельствует о затратах конкретного предприятия по выпуску продукции.

Среднеотраслевая себестоимость – характеризует средние по отрасли затраты на производство данного изделия. Это средневзвешенная из индивидуальных себестоимостей предприятий отрасли.

В зависимости от времени составления можно выделить предварительное калькулирование себестоимости продукции и последующее. К предварительным относятся плановая, сметная, нормативная и проектная калькуляции, к последующим – отчетная и хозрасчетная, составляемые после изготовления продукции и характеризующие фактическую себестоимость изделия.

Плановая калькуляция себестоимости – это максимально допустимые затраты данного предприятия на изготовление продукции, предусмотренные планом на предстоящий период. В ее основе прогрессивные среднегодовые нормы расхода всех видов затрат.

Сметная калькуляция себестоимости – разновидность плановой и разрабатывается на разовые работы и изделия, выполняемые по заказам. Она лежит в основе договорной цены при расчетах с заказчиком.

Нормативная калькуляция, в отличие от плановой, выражает уровень себестоимости, достигнутый предприятием на определенную дату, составляется по нормам расхода материальных, трудовых и прочих затрат, действующим в данное время.

Проектная калькуляция предназначена для обоснования экономической эффективности проектируемых производств и технологических процессов. Разрабатывается на основе ориентировочных, укрупненных расходных нормативов, которые в последующем уточняются.

Фактическая (отчетная) себестоимость – характеризует размер действительно затраченных средств на выпущенную продукцию. Она составляется по тем же статьям, что и плановая. В ней, кроме того, отражаются потери и расходы, не предусмотренные плановой калькуляцией.

Хозрасчетная калькуляция – разновидность отчетной, но в отличие от нее разрабатывается не на отдельные изделия, а на всю продукцию соответствующего структурного подразделения, как правило, по статьям, зависящим от него. Затраты, независящие от данного структурного подразделения, отражаются в хозрасчетной калькуляции по ценам планового задания.

3. Методы учета затрат и калькулирования себестоимости продукции

Для рациональной организации учета издержек необходимо правильно выбрать метод учета затрат на производство и калькулирования себестоимости продукции.

При классификации методов учета себестоимости необходимо ориентироваться на группировку затрат по объектам аналитического учета – процессам, переделам, заказам, изделиям и группам однородных изделий и по продукции предприятия в целом. Так различают попроцессный, попередельный, позаказный, поиздельный и обезличенный (котловой) методы учета затрат и калькулирования себестоимости продукции.

На предприятиях при любом из этих методов текущий учет может быть организован и в порядке оперативного выявления отклонений от норм расхода по мере их возникновения, и без него (отклонения выясняются в конце отчетного периода).

Попроцессный метод учета используется в отраслях добывающей промышленности (угольной, нефтяной, железорудной), энергетической и ряде других.

При добыче угля объектом калькулирования является уголь, а калькуляционной единицей – 1т добытого угля. В типовой номенклатуре статей калькуляции (см. тему № 2) в угольной промышленности, как и в других добывающих отраслях, отсутствуют затраты на сырье и основные материалы, покупные изделия и полуфабрикаты. Здесь значительно укрупнена статья «вспомогательные материалы на технологические нужды». В угледобыче получают только один вид продукции и, следовательно, отпадает необходимость распределения затрат между изделиями. Здесь нет остатка незавершенного производства и незначителен удельный вес комплексных статей по сравнению с другими отраслями.

В нефтегазовой промышленности тоже нет незавершенного производства. Себестоимость рассчитывают на 1 т продукции.

В энергетике (теплоэнергия и электроэнергия) нет, не только незавершенного производства, но и складирования готовой продукции. Аналитический учет затрат ведется по цеху, а в пределах цеха по статьям затрат. Объект калькулирования – энергия, калькуляционная единица – 1 кВт×ч (электроэнергия) и 1 гигакалория (теплоэнергия).

Попередельный метод учета затрат применяется в производствах, где готовый продукт получается в результате последовательной обработки исходного материала на отдельных технологически прерывных стадиях, фазах или переделах. Это металлургическая, текстильная, химическая промышленность, промышленность стройматериалов (производство кирпича, цемента и т.д.), литейное производство и др. Планирование и учет здесь ведутся по отдельным технологическим стадиям, фазам, переделам, а внутри последних – по статьям в разрезе видов и групп продукции.

Себестоимость готовой продукции формируется путем постепенного наслоения на себестоимость основных материалов себестоимости их обработки в ряде последовательных переделов. Для попередельного метода характерен полуфабрикатный вариант учета затрат, который ведется по отдельным технологическим переделам. Так, на металлургических комбинатах калькулируется себестоимость чугуна – продукции первого передела (доменного производства), стали – второго передела (сталеплавильного производства), проката – третий передел (прокатное производство), выпускающего готовую продукцию.

Необходимость исчисления себестоимости по переделам обусловлена тем, что п\ф собственного производства может быть израсходован для изготовления изделий разного сорта и вида, может быть использован в течение нескольких отчетных периодов, может быть реализован на сторону и для контроля хозрасчетной деятельности цехов. Движение полуфабрикатов может оцениваться по фактической производственной, цеховой, оптовой (договорной) себестоимости.

Позаказный метод учета применяется преимущественно в индивидуальных и мелкосерийных производствах. Объектом учета затрат и калькулирования себестоимости является производственных заказ на изготовление неповторяющихся единичных или небольших партий изделий, на выполнение ремонтных, экспериментальных и других индивидуальных работ.

Наиболее широко этот метод применяется в машиностроении, в инструментальной, станкостроительной, электротехнической, приборостроительной, авиационной, судостроительной промышленности и других отраслях.

В бухгалтерии в группе учета производства и калькуляции на каждый заказ открывается калькуляционная карта (карта учета затрат и выпуска). Записи в эти карты по статьям расходов вносятся ежемесячно на основании ведомостей распределения затрат. В случае частичного выпуска продукции в счет заказа она оценивается условно по плановой себестоимости либо по фактической себестоимости ранее выпускавшихся однородных изделий.

Разновидностью позаказного метода является поиздельный метод. Он применяется в массовом и серийном производстве. Себестоимость единицы продукции определяется как средняя величина затрат на ее изготовление в течение отчетного периода.

На отдельных предприятиях в целях уменьшения трудоемкости учетных работ применяется (неоправданно) обезличенный (котловой) учет затрат, при котором не обеспечивается достоверное исчисление себестоимости отдельных видов изделий. Учет затрат ведется по предприятию, цеху, группам продукции. Распределение обезличено учтенных фактических затрат осуществляется пропорционально плановой (нормативной) себестоимости. Этот метод экономически нецелесообразен.

Тема № 5. Системы калькулирования полной и

сокращенной себестоимости продукции

1. Калькулирование полной себестоимости продукции2. Производственная себестоимость продукции

3. Система директ-костинг

1. Калькулирование полной себестоимости продукции

Для отечественного учета является традиционным калькулирование полной себестоимости продукции, которая включает в себя все затраты предприятия, связанные с производством и реализацией продукции. Это прямые (материальные и трудовые) и косвенные затраты.

Прямые материальные затраты – это затраты основных материалов.

Фактическая себестоимость материалов определяется исходя из затрат на их приобретение, включая оплату процентов за пользование кредитом, предоставленным поставщиком ресурсов, комиссионные вознаграждения, уплаченные снабженческим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку и доставку, осуществляемые силами сторонних организаций.

На предприятиях текущий учет материальных ценностей ведут по учетным ценам, по среднепокупным ценам, по плановой (нормативной) себестоимости и др. Фактическую себестоимость основных материалов, списываемых на носитель затрат, можно производить следующими методами: по средней себестоимости, по себестоимости первых по времени закупок (ФИФО), по себестоимости последних по времени закупок (ЛИФО).

Метод оценки запасов по средней себестоимости основывается на том, что себестоимость запасов (материалов, отпущенных в производство) равна средней стоимости запасов, имевшихся на начало периода и поступивших в течение периода.

Оценка запасов методов ФИФО основана на допущении, что материальные ресурсы используются в течение отчетного года в последовательности их закупки, т.е. ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости первых по времени закупок с учетом стоимости ценностей, числящихся на начало месяца. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости последних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость ранних по времени закупок.

Метод ЛИФО основан на том, что ресурсы, первыми поступающие в производство, должны быть оценены по себестоимости последних в последовательности по времени закупок. При применении этого метода оценка материальных ресурсов находящихся в запасе (на складе) на конец отчетного периода, производится по фактической себестоимости ранних по времени закупок, а в себестоимости реализованной продукции (работ, услуг) учитывается стоимость поздних по времени закупок.

В условиях инфляции предприятию выгоднее использовать метод ЛИФО, при ожидаемом снижении цен – ФИФО, если неизвестна будущая динамика цен – по средней себестоимости. Выбранный метод оценки израсходованных в производстве материалов предприятие описывает в своей учетной политике.

В системе УУ (в части производственного учета) перед бухгалтером ставится задача такой организации учета расходования материалов, чтобы это позволяло оперативно выявлять перерасход, устранять недостатки, искать пути экономии затрат.

Второй элемент прямых расходов – заработная плата основных производственных рабочих с соответствующими начислениями на нее.

В условиях сдельной формы оплаты труда могут применяться различные системы учета выработки рабочих-сдельщиков, в частности система пооперационного учета выработки. Она предусматривает приемку, подсчет и фиксирование информации о выработке рабочего (или бригады) в первичных документах контролером ОТК или мастером после выполнения каждой операции.

Выработка каждого рабочего определяется по формуле:

В=Онс+П-Окс

где Онс – остаток деталей или заготовок на начало смены;

П – передано за смену на рабочее место;

Окс – остаток необработанных, несобранных деталей на конец смены.

После умножения сдельной расценки на фактическую выработку получают размер начисленной заработной платы рабочего-сдельщика.

Одновременно по установленным нормативам производятся расчеты единого социального налога (35,6).

Заработную плату рабочих повременщиков определяют умножением часовой или дневной тарифной ставки на количество отработанных часов или дней.

Косвенные расходы – общепроизводственные затраты, которые не удается быстро и экономично отнести на конкретный носитель затрат.

Общехозяйственные расходы тоже необходимо признать косвенными, т.к. они участвуют в калькулировании полной себестоимости продукции и также не могут быть отнесены на готовый продукт прямым путем, поэтому могут учитываться в составе косвенных расходов.

Общепроизводственные расходы возникают в производственных подразделениях – участках, цехах, производствах, переделах. По назначению, характеру и функциям это затраты связанные непосредственно с производством. Эти затраты носят комплексный характер (в составе расходов отражаются все экономические элементы), не могут быть отнесены прямо на готовое изделие (если у предприятия их несколько), контролируются бюджетно-сметным методом. Это условно-переменные расходы, т.к. они объединяют расходы энергоресурсов для приведения в движение производственного оборудования, машин и механизмов, расходы на текущий уход за оборудованием и рабочими местами (стоимость смазочных, обтирочных материалов, оплата труда наладчиков, ремонтных и других вспомогательных рабочих). Эти расходы во многом зависят от объемов производства.

На предприятиях обычно вначале составляют смету общепроизводственных расходов для того, чтобы руководители производства знали размер допустимых затрат, могли аргументировано принимать решения. Для принятия решений смету общепроизводственных расходов обычно корректируют с учетом фактически достигнутого объема производства и сопоставляют с фактическими расходами.

Общепроизводственные расходы включаются в себестоимость конкретных изделий путем распределения пропорционально выбранной базе. Для этого вначале необходимо выбрать объект отнесения затрат (продукция, услуга, т.е. носитель затрат), собрать все затраты, которые необходимо отнести на объекты и выбрать базу распределения, которая соотносит затраты и носитель затрат.

Выбор базы распределения зависит от того, какой фактор имеет наибольший вес в составе общепроизводственных расходов. Выбирая базу, необходимо так распределить затраты по изделиям, чтобы они в конечном итоге оказались прибыльными.

Обычно базой распределения выбирают какой-либо вид прямых затрат. В качестве базы можно выбрать – стоимость основных материалов; время работы производственных рабочих (человеко-часы); заработная плата производственных рабочих; машино-часы; все прямые затраты; объем произведенной продукции в натуральном или стоимостном выражении и т.д.

После определения базы распределения косвенных расходов рассчитывают коэффициент распределения косвенных расходов. Это отношение всей суммы общепроизводственных расходов к базе распределения. Этот коэффициент показывает, сколько рублей косвенных расходов приходится на единицу базы распределения (фактора затрат). Умножением коэффициента на количество единиц фактора затрат в себестоимости единицы продукции определяют сумму накладных расходов, включаемых в себестоимость единицы изделия.

Общехозяйственные расходы связаны с обслуживанием и организацией производства и управлением предприятием в целом. В составе общехозяйственных расходов выделяют расходы на управление предприятием, общехозяйственные расходы, налоги, сборы, отчисления, непроизводительные расходы. В настоящее время принято называть эти расходы управленческими.

Расходы на управление подвергаются нормированию и лимитированию со стороны государства. Для затрат по командировкам, представительских расходов, расходов на содержание служебного автотранспорта, компенсации за использование для служебных командировок личных легковых автомобилей законодательно установлены лимиты, нормы и нормативы.

Общехозяйственные расходы тоже распределяются между видами продукции пропорционально выбранной базе распределения (те же, что и для общепроизводственных). Но здесь нельзя проследить тесную связь между базой распределения и общехозяйственными расходами, поэтому такое распределение носит условный характер.

Для предприятий, которые осуществляют несколько видов деятельности, учет накладных расходов должен вестись отдельно по видам деятельности и распределяться должны расходы пропорционально размеру выручки, полученной от каждого вида деятельности в общей сумме выручки.

2. Производственная себестоимость продукции

В соответствии с Международными стандартами БУ себестоимость продукции должна включать производственные затраты. Управленческие и сбытовые издержки в калькулировании производственной себестоимости не участвуют.

Согласно Приказа Минфина РФ № 65 от 28.06.2000 г. «Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации», все предприятия имеют право отражать в БУ производственную себестоимость. Это означает, что независимо от вида деятельности предприятие может списывать общехозяйственные расходы на себестоимость реализованной продукции (в Дт 90 «Продажи»).

Такой порядок позволяет предприятию формировать не полную, а производственную себестоимость. Этот прием предприятие должно отразить в своей учетной политике.

Списание общехозяйственных расходов на себестоимость реализованной продукции, минуя процесс калькулирования, имеет ряд преимуществ:

1.Снижение трудоемкости учета, его упрощение. Точное определение себестоимости в рыночных условиях не обязательно. Нет систем, которые бы позволяли рассчитать абсолютно точную калькуляцию. К тому же, общехозяйственные расходы не связаны напрямую с процессом производства.

2.Величина налогов, перечисляемых в бюджет, по срокам уплаты различна. Совокупная прибыль будет одной и той же за все время производства при использовании любой системы калькулирования, и размер налога на прибыль при любом подходе к калькулированию будет одинаков. Различия появляются в величине прибыли, относимой на каждый учетный период. Списание общепроизводственных расходов в Дт 46 счета может завысить себестоимость реализованной продукции, занизить прибыль на эту сумму и тем самым уменьшить сумму периодического платежа по налогу на прибыль, что позволит предприятию временно сохранить необходимые оборотные средства.

3.Данный способ калькулирования позволяет избежать капитализации постоянных накладных расходов в товарных запасах на складе, в неликвидных запасах в период, когда спрос на продукцию уменьшается. Калькулирование полной себестоимости на предприятиях, имеющих запасы готовой продукции на складе, приводит к капитализации части общехозяйственных расходов. Увеличение товарных запасов ведет к увеличению налога на имущество предприятия. Калькулирование производственной себестоимости приведет к уменьшению налога на имущество предприятия (доля накладных расходов, приходящихся на нереализованную продукцию не будут попадать под налогообложение).

От принятого предприятием порядка списания общехозяйственных расходов зависит последовательность заполнения формы № 2. Если предприятие калькулирует полную себестоимость, то оно отражает ее в статье 020 «Себестоимость проданных товаров, продукции, работ и услуг». Если – производственную себестоимость, то управленческие расходы (040) – общехозяйственные расходы.

Строка 030 «Коммерческие расходы» заполняется всеми предприятиями независимо от принятой формы учета общехозяйственных расходов.

3. Система «директ-костинг»

Одной из модификаций системы калькулирования неполной себестоимости является система директ-костинг. Основные идеи этой системы были сформулированы в 1936 г. американским экономистом Д.Ч. Гаррисоном. В первое время система директ-костинг предполагала включение в себестоимость только прямых расходов, а косвенные списывались непосредственно на финансовые результаты. Отсюда название «direct-costing-system” (система учета прямых затрат).Суть системы директ-костинг в том, что себестоимость учитывается и планируется только в части переменных затрат (прямые затраты и переменная часть общепроизводственных), т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы – постоянная часть общепроизводственных, общехозяйственные и коммерческие) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы – остатки готовой продукции на складах и незавершенное производство.

В соответствии с международными стандартами БУ метод Д-К не используется для составления внешней отчетности и расчета налогов. Он применяется во внутреннем учете для проведения технико-экономического анализа и для принятия оперативных управленческих решений.

Отношение к методу Д-К неоднозначное. В одной стороны, постоянные расходы существуют независимо от того, загружены мощности предприятия или нет, какая продукция на них выпускается. Они содействуют производству, но не участвуют в нем; не зависят от объемов производства, связаны с временным периодом. Постоянные расходы являются периодическими, и их следует сразу списывать на финансовый результат без внесения в себестоимость продукции. С другой стороны, без постоянных издержек производство не сможет функционировать, поэтому в оценке запасов должна участвовать постоянная компонента производственных затрат.

В рамках метода Д-К применяется схема построения отчета о доходах, которая содержит два показателя: маржинальный доход (сумма покрытия) и прибыль.

Маржинальный доход (МД) – разница между выручкой от реализации продукции и неполной себестоимостью, рассчитанной по переменным издержкам. В состав МД входят прибыль и постоянные затраты предприятия. МД за минусом постоянных издержек – операционная прибыль.

Выбранный метод калькулирования влияет не только на величину себестоимости продукции, но и на форму отчета о прибылях и убытках.

В отчете о прибылях и убытках, составленном при использовании маржинального подхода, выделяется постоянная и переменная часть затрат. При этом обязательно формируется показатель МД.

| Показатели | Сумма |

| Выручка от реализации | 5000 |

| Переменная часть себестоимости реализованной продукции | 2400 |

| Маржинальный доход (стр.1- стр.2) | 2600 |

| Постоянные затраты | 1200 |

| Операционная прибыль (стр.3 – стр.4) | 1400 |

| Показатели | Сумма |

| Выручка от реализации | 5000 |

| Себестоимость реализованной продукции | 3000 |

| Прибыль (стр.1 – стр.2) | 2000 |

В современных условиях управляющим необходимо знать, во что обходится производство отдельных видов продукции, независимо от того, каков размер арендной платы за помещение или какова заработная плата у директора и его помощников. Поэтому одним из принципов УУ является: самая точная калькуляция – не та, в которую после многочисленных и трудоемких расчетов включаются все затраты предприятия, а та, в которую вносятся издержки, непосредственно обеспечивающие выпуск данной продукции (выполнение работы, оказание услуги). Эту задачу решает система Д-К.

Система Д-К позволяет существенно упростить нормирование, планирование, учет и контроль затрат из-за уменьшившегося их числа. В результате себестоимость становится более обозримой, а отдельные статьи затрат – лучше контролируемыми.

Тема № 6. Нормативный метод учета затрат и калькулирования себестоимости

1. Нормативный метод учета затрат и калькулирования себестоимости

2. Система стандарт-кост

1. Нормативный метод учета затрат и калькулирования себестоимости

С точки зрения оперативности учета затрат можно выделить учет фактических (прошлых, исторических) затрат и учет стандартных (нормативных) затрат, называемый в мировой практике учетом по системе “стандарт-кост”.

Учет фактических (исторических) затрат – метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам. Этот метод является традиционным и наиболее распространенным на российских предприятиях.

Этот метод имеет ряд недостатков, главные из которых: невозможность осуществления контроля за затратами, выявления и устранения причин перерасхода и недостатков организации производства, нарушений технологических процессов и т.д.

Поэтому наиболее прогрессивным оказывается метод учета нормативных затрат, особенно в условиях рыночных отношений и конкуренции. Система учета стандартных (нормативных) затрат включает разработку стандартов на затраты по приобретению и использованию материалов, основных фондов, на затраты труда, накладных расходов, составление калькуляции себестоимости по нормативным затратам и учет фактических затрат с выделением отклонений от нормативов и смет.

Норма – заранее установленное числовое выражение результатов хозяйственной деятельности в условиях прогрессивной технологии и организации производства. Нормативные калькуляции рассчитываются на основе технически обоснованных норм расхода материальных и трудовых ресурсов, которые устанавливаются в соответствии с технической документацией на производство продукции (чертежами деталей и узлов, разработанными конструкторскими бюро).

Нормативная калькуляция используется для определения фактической себестоимости продукции, оценки брака в производстве и размеров незавершенного производства. Все изменения действующих норм отражаются в течение месяца в нормативных калькуляциях. По мере освоения производства, улучшения использования материальных и трудовых ресурсов нормативы могут изменяться (снижаться).

Нормативный метод учета и калькулирования себестоимости продукции обычно характеризуется тем, что на предприятии по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости изделия. В идеале, если бы в течение месяца все затраты на предприятии соответствовали действующим нормам, нормативам и сметам, а объем производства соответствовал запланированному, фактическая себестоимость изделия была бы равна нормативной. Учет организуется таким образом, чтобы все текущие затраты подразделить на расход по нормам и отклонениям от норм. Данные о выявленных отклонениях позволяют управлять себестоимостью изделия и вместе с тем калькулировать фактическую себестоимость путем прибавления к нормативной себестоимости (вычитания из нее) соответствующей доли отклонений от норм по каждой статье. Нормативный метод учета затрат позволяет, не дожидаясь окончания месяца, иметь фактическую себестоимость изделий и регулярно анализировать причины отклонений, выявлять виновников. Существует возможность устанавливать причины отклонений в момент их возникновения.

В целом процесс калькулирования нормативной себестоимости является трудоемким, но при этом позволяет получить достоверную информацию о затратах, пригодную для следующего анализа и контроля.

Нормативный метод может подразделяться на полный и неполный учет нормативных затрат.

Неполный учет нормативных затрат является менее точным и менее трудоемким методом. Под нормирование попадают только прямые затраты, нормативная калькуляция составляется только по ним.

Нормативный метод имеет ряд недостатков при использовании его на практике. Например, часто неверно учитываются отклонения: отклонения выявляются расчетами за длительный период, не всегда документируются, ведется укрупненный учет без определения причин и виновников, существенны суммы неучтенных отклонений.

Нормативный метод учета и контроля затрат на производство и калькулирования себестоимости не нашел должного и широкого применения на промышленных предприятиях, из-за высокой трудоемкости. Кроме того, он неприменим в условиях высокой инфляции (часто пересматривать нормы).

2. Система «стандарт-кост».

Система С-К возникла в США в начале XX века. Название “standard costs” подразумевает себестоимость установленную заранее. В СССР в 30-е годы на основе С-К был разработан нормативный метод.

Суть системы С-К – в том, что в учет вносится то, что должно произойти, а не то, что произошло, и обособленно отражаются возникшие отклонения. Основная задача – учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, зарплаты и всех других расходов, связанных с производством продукции. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

Расчет стандартной себестоимости имеет определенный алгоритм. Все операции, связанные с изготовлением изделия нумеруются. Определяется перечень сдельных и повременных работ, приходящихся на данное изделие. Расходы на повременные работы определяются умножением стандартного времени, необходимого для выполнения операции, на стандартную часовую ставку. Стандартная стоимость материалов рассчитывается как произведение стандартной цены на стандартный расход. В качестве стандартных цен часто используются рыночные цены. Отдельно определяются ставки распределения косвенных расходов. Наиболее распространенной базой являются затраты на основную заработную плату производственных рабочих.

Одно из основных преимуществ системы С-К – при правильной ее постановке не требуется большой бухгалтерский штат, поскольку учитываются только отклонения от стандартов. Чем стабильнее работает предприятие, тем более стандартизированы производственные процессы, тем менее трудоемким становится учет и калькулирование.

В системе стандарт-кост текущий учет изменений не ведется, при нормативном методе ведется в разрезе причин и инициаторов. Отклонения документируются и относятся на виновных лиц и финансовые результаты в обеих системах.

Учет по системе С-К нерегламентирован, не имеет единой методики установления стандартов и ведения учетных регистров. Нормативный метод регламентирован, разработаны общие и отраслевые стандарты и нормы.

Положительные стороны системы “стандарт-кост”, которые могут быть заимствованы и внедрены в практику российских предприятий – все выявленные отклонения от норм (стандартов) попадают, в конечном счете, не на себестоимость, а списываются на счет прибылей и убытков с указанием, в каком подразделении, по какой причине и по чьей вине допущены эти отклонения. Это показывает влияние качества хозяйствования в производственных цехах на конечный результат работы всего предприятия. Отчетливым становится вклад каждого подразделения, каждой структурной единицы в достижение рентабельной и высокоэффективной работы.

Законы рынка диктуют необходимость разрабатывать нормы (стандарты) таким образом, чтобы стандартная калькуляция продукции была значительно ниже возможной рыночной цены, обеспечивая необходимый уровень рентабельности. Если в условиях централизованной экономики к цене приходили от затрат, то в рыночных условиях к нормативным (стандартным) затратам необходимо идти от рыночной цены.

Тема № 7. Бюджетирование в системе управленческого учета

1. Понятие бюджета. Цели бюджетирования2. Порядок построения генерального бюджета производственного предприятия

1. Понятие бюджета. Цели бюджетирования

Под бюджетированием в УУ понимают процесс планирования. Планирование – одна из функций управления, процесс определения действий, которые должны быть выполнены в будущем.

При рассмотрении планирования деятельности предприятия речь ведут о краткосрочном (или сметном) бюджетировании.

Бюджет (или смета) – это финансовый документ, созданный до выполнения предполагаемых действий. Это прогноз будущих финансовых операций. Бюджет – количественный план в денежном выражении, подготовленный и принятый до определенного периода времени, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Составление бюджетов преследует следующие цели:

1. Разработка концепции ведения бизнеса:

- планирование финансово-хозяйственной деятельности предприятия на определенный период;

- оптимизация затрат и прибыли предприятия;

- координация — согласование деятельности различна подразделений предприятия.

2. Коммуникация — доведение планов до сведения руководителей разных уровней;

3. Мотивация руководителей на местах на достижение целей организации;

4. Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом;

5. Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Существуют следующие этапы разработки бюджетов;

• сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов;

• разработка первого варианта бюджетов;

• координация и анализ первого варианта бюджетов, внесение коррективов;

• утверждение бюджетов руководством предприятия;

• последующий анализ и корректировка бюджетов в соответствии с изменившимися условиями.

Бюджеты в широком смысле подразделяются на два основных вида: текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность предприятия, и финансовый бюджет, представляющий собой прогноз финансовой отчетности.

В зависимости от поставленных задач различают также бюджеты:

а) генеральные и частные;

б) гибкие и статические.

Бюджет, охватывающий общую деятельность предприятия – генеральный (общий) бюджет. Цель генерального бюджета – суммировать сметы и планы различных подразделений предприятия (частные бюджеты).

Генеральный бюджет состоит из двух частей – операционного и финансового бюджетов.

В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на статические (жесткие) и гибкие.

Статический бюджет – бюджет организации, рассчитанный на конкретный уровень деловой активности. Доходы и расходы планируются исходя из одного уровня реализации. Все бюджеты, входящие в генеральный бюджет статические. При сравнении статического бюджета с фактически достигнутыми результатами не учитывается реальный уровень деятельности организации, т.е. все фактические результаты сравниваются с прогнозируемыми вне зависимости от достигнутого объема реализации.

Гибкий бюджет – бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т.е. предусматривается несколько альтернативных вариантов объема реализации. Для каждого возможного уровня реализации здесь определена соответствующая сумма затрат. Гибкий бюджет учитывает изменение затрат в зависимости от изменения уровня реализации, он представляет собой динамическую базу для сравнения достигнутых результатов с запланированными показателями.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные. Если в статическом бюджете затраты планируются, то в гибком бюджете они рассчитываются. В идеальном случае гибкий бюджет составляется после анализа влияния изменений объема реализации на каждый вид затрат.

Для переменных затрат определяют норму в расчете на единицу продукции, т.е. рассчитывают размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

Постоянные затраты не зависят от объемов производства и реализации, их сумма остается неизменной как для статического, так и для гибкого бюджетов.

В отличие от финансовой отчетности, формы бюджетов нестандартизированы. Их структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Бюджеты могут разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (в течение 1 квартала пересматривается смета на 2 квартал и составляется смета на 1 квартал следующего года, бюджет все время проецируется на год вперед).

2. Порядок построения генерального бюджета производственного предприятия

Операционный и финансовый бюджет образуют генеральный бюджет предприятия. Существуют и другие взаимосвязи; в частности, бюджет потребностей в материалах влияет на план денежных потоков, но эта зависимость на схеме не показана.

Поскольку основой для разработки финансовых планов являются бюджеты текущей деятельности, рассмотрим далее составление текущих бюджетов.

| Бюджет реализации |

| Бюджет производства |

| Бюджет переходящих запасов |

| Бюджет потребности в материалах |

| Бюджет прямых затрат труда |

| Бюджет общепроизводственных расходов |

| Бюджет цеховой себестоимости продукции |

| Бюджет коммерческих расходов |

| Бюджет административных затрат |

| Бюджет прибылей и убытков |

| Бюджет капитальных вложений |

| Бюджет денежных потоков |

| Прогнозируемый баланс |

| Финансовый бюджет |

| Операционный бюджет |

|

Бюджет реализации

В бюджете реализации указывается прогноз сбыта по видам продукции в натуральном и стоимостном выражении. Этот бюджет представляет собой прогноз будущих доходов и является основой для всех остальных бюджетов: в конечном итоге расходы зависят от объема выпуска, а объем выпуска устанавливается на основе объема реализации. Примерный вид бюджета реализации:

| Наименование продукции | Количество, шт. | Цена без НДС, руб. | Выручка без НДС, руб. | НДС, руб. | Выручка с НДС, руб. |

| А | |||||

| Б | |||||

| В | |||||

| Итого | |||||

Бюджет производства (производственная программа) и бюджет переходящих запасов

Переходящие запасы включают в себя запасы готовой и незавершенной продукции. Запасы необходимы предприятию для бесперебойного функционирования. Необходимые переходящие запасы можно определить на основе бюджета реализации и имеющейся на предприятии информации о скорости оборачиваемости каждого из этих видов оборотных активов предприятия.

Производственная программа и бюджет переходящих запасов

готовой продукции

| Наименование продукции | Объем реализации, шт. | Срок хранения запасов на складе, дн. | Запас готовой продукции, шт. | Товарная продукция, шт. | |

| на конец периода | на начало периода | ||||

| А | |||||

| Б | |||||

Производственная программа и бюджет переходящих запасов

незавершенного производства

| Наименование продукции | Товарная продукция, шт. | Длительность производственного цикла, дн. | Коэффициент готовности, % | Запас незавершенного производства, шт. | Валовая продукция, шт. | |

| на конец периода | на начало периода | |||||

| А | ||||||

| Б | ||||||

ГПкi= Si* ti,/ Т,

где ГПki - запас готовой продукции i-го вида на конец периода; Si — объем реализации i-го вида продукции в будущем периоде, ti — средний срок хранения готовой продукции i-го вида на складе (в днях); Т— длительность будущего периода (в днях).

Запас готовой продукции зависит от ti — среднего срока хранения готовой продукции. Но следует ориентироваться не столько на ту ситуацию, которая сложилась на предприятии к настоящему времени, сколько на оптимальное время хранения запасов на складе.

В бюджете производства определяется количество продукции, которое предполагается произвести исходя из намеченного объема продаж и потребностей в запасах готовой продукции. Производственный бюджет составляется по видам продукции на основе соотношения:

ТПi = РПi + ГПкi -ГПнi ,

где ТПi — объем товарной продукции, который должен быть произведен в планируемом периоде; РПi — предполагаемый объем реализации продукции; ГПнi — запасы готовой продукции на начало периода.

Но для обеспечения непрерывности производственного процесса предприятию необходим некоторый запас незавершенной продукции. Запасы незавершенной продукции рассчитывают аналогично запасам готовой продукции, за тем исключением, что вместо срока хранения учитывают длительность производственного цикла:

НЗПкi =- Вi*ti*Кг / Т,

где НЗПki — запас незавершенной продукции i-го вида на конец периода; Вi — объем выпуска i-го вида продукции за будущий период; ti — длительность производственного цикла (и днях); кг — коэффициент готовности незавершенного производства (обычно принимают равным 50%).

Итак, объем выпуска валовой продукции (ВП) i-го вида равен объему выпуска товарной продукции, скорректированному на изменение запасов незавершенного производства:

ВПi = ТПi + НЗПкi - НЗПнi.

Бюджет потребностей в материалах

Бюджет потребностей в материалах составляют в натуральном и стоимостном выражении. Его цель — определение количества материалов, необходимых для производства запланированного объема продукции и количества материалов, которые необходимо закупить в течение планируемого периода.

Предварительно рассчитывают расход материалов по видам продукции.

| Материал | Продукция А | Продукция Б | Итого потребность на расход | ||

| на 1 шт. | на объем | на 1 шт. | на объем | ||

| X | |||||

| Y | |||||

| Z | |||||

М = Н*Q + Мк,

где Н — норма расхода на единицу продукции; Q — объем производства; Мк — запас материалов на конец периода.

Однако существуют материалы, расход которых зависит не от объема выпуска, а от длительности планируемого периода Т (например, вспомогательные материалы, катализаторы и др.). В этом случае применяется следующая формула:

М = Н*Т.

Объем закупок равен разности между потребностью в материалах и запасом, имеющимся на предприятии к началу планового периода:

З = М – Мн

Стоимость закупок С = З*Ц, где З — объем закупок (в натуральном выражении); Ц — цена.

Исходя из стандартного размера партии, периодичности закупок и среднего срока оплаты составляется график оплаты Кредиторской задолженности перед поставщиками материалов (это важно для прогнозирования денежных потоков и составления финансового плана).

Бюджет потребности в материалах

| Материал | Потребность на расход, кг | Запас материала на конец периода, кг | Итого потребность в материале, кг | Запас материала на начало периода, кг | Объем закупок, кг | Цена за 1 кг, руб. | Стоимость закупок, тыс. руб. |

| X | |||||||

| Y | |||||||

| Z | |||||||

Итого | |||||||

Бюджет прямых затрат на оплату труда составляйся на базе производственном программы.

Для определения плановых затрат на оплату труда ожидаемый объем производства каждого вида продукции умножают на трудоемкость единицы продукции, а затем полученную трудоемкость выпуска умножают на стоимость 1 чел.-ч (т.е. среднюю часовую тарифную ставку). Затраты на оплату труда также рассчитывают по центрам затрат (видам работ, участкам), а затем сводят в единую форму. Важно, чтобы при этом сохранилось разделение на постоянные и переменные затраты.

| Наименование продукции | Трудоемкость единицы продукции, ч | Средняя часовая тарифная ставка, руб. | Прямые затраты на оплату труда на 1 шт., руб. | Валовая продукция, шт. | Реализованная продукция, шт. | Прямые затраты на оплату труда, руб. | |

| на валовую продукцию | на реализованную продукцию | ||||||

| А | |||||||

| Б | |||||||

Итого | |||||||

Общепроизводственные расходы включают в себя цеховые затраты и расходы на содержание и эксплуатацию оборудования. Эти затраты могут быть как переменными, так и постоянными.

Статья затрат | Сумма, руб. |

| Переменные расходы – всего, в т.ч. | |

| Вспомогательные материалы | |

| Заработная плата вспомогательных рабочих | |

| Премиальный фонд | |

| Двигательная электроэнергия | |

| Расходы на содержание и эксплуатацию оборудования | |

| Постоянные расходы – всего, в т.ч. | |

| Амортизация | |

| Заработная плата контролеров, мастеров, начальников цехов | |

| Электроэнергия на освещение | |

| Ремонт, техобслуживание | |

Итого |

Бюджет цеховой себестоимости продукции сводит воедино затраты на материалы, зарплату, организацию и подготовку участков и цехов с учетом изменения запасов незавершенного производства. Структура бюджета цеховой себестоимости продукции зависит от метода управленческого учета себестоимости, применяемого на предприятии, т.е. от того, включаются ли постоянные затраты в себестоимость продукции. В любом случае необходимо сохранить разделение на постоянные и переменные затраты, причем переменные затраты необходимо указать отдельно для каждого вида продукции.