Лекция на тему Мировая экономика 4

Работа добавлена на сайт bukvasha.net: 2013-11-09Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Международный университет природы, общества, человека «Дубна»

Филиал «Угреша»

Кафедра «Менеджмент»МИРОВАЯ ЭКОНОМИКА

(КУРС ЛЕКЦИЙ)

Преподаватель:

доцент кафедры «Менеджмент»,

к.х.н. А.Ф. Свиридов

2006 г.

Настоящий курс лекций подготовлен в соответствии с Государственными требованиями к обязательному минимуму содержания основной обязательной программы по направлению «Экономика» специальностям «Менеджмент» и «Финансы и кредит» подготовки бакалавра (дипломированного специалиста)

Предлагаемый для изучения студентам лекционный материал представляет собой базовый курс теории мировой экономики. В нем рассматриваются такие ключевые проблемы, как теория международной торговли, система национальных счетов и ее показатели, международная мобильность факторов производства, транснационализация как ведущая тенденция мирового хозяйства, глобальные проблемы в мировой экономике. Исследуются особенности экономического развития ведущих стран и их роль в мировой экономике, особенности эволюции экономик развивающихся стран и место России в современном мировом хозяйстве.

Рекомендуемая литература

1. Линдерт П. Экономика мирохозяйственных связей. – М., 1992.

2. Киреев А.П. Международная экономика: в2-х ч. – М., 1997.

3. Кругман П.Р. Обстфельд М. Международная экономика. Теория и политика. – М., 1997.

4. Буглай В.Б., Ливенцев Н.Н. Международные экономические отношения. – М., 1996.

5. Портер М. Международная конкуренция. – М., 1993.

6. Миклашевская Н.А., Холопов А.В. Международная экономика. – М., 2000.

Введение

Курс теории мировой экономики, наряду с микроэкономикой и макроэкономикой, является одной из составляющих общей экономической теории. И хотя отдельные разделы теории международной экономики иногда включаются в курсы микро- или макроэкономики, в целом мировая экономика представляет особый предмет исследования, поскольку развитие мирохозяйственных связей сопряжено с действием целого ряда специфических факторов.Прежде всего, в международных экономических отношениях особую роль играет политический фактор, поскольку эти отношения складываются между суверенными государствами, причем в разных странах исторически сложились разные системы экономического регулирования. Кроме того, важной особенностью экономических отношений в рамках мирового хозяйства является отсутствие единой денежной системы, и каждая страна использует свою валюту. Наконец, на мировом рынке иначе действуют механизмы конкуренции и ценообразования, поскольку степень международной мобильности факторов производства – труда, капитала и т.д. – значительно меньше, чем в масштабах отдельных национальных хозяйств.

Изучение теории мировой экономики приобретает особую актуальность в современных условиях, поскольку углубляющаяся интернационализация товарных и финансовых рынков, усиливающаяся взаимосвязь и взаимозависимость национальных экономик оказывают все большее воздействие на развитие каждой отдельной страны.

Экономические спады, финансовые и валютные кризисы, первоначально возникнув в отдельных странах или регионах, неизбежно приобретают глобальный характер. Учет этого обстоятельства является необходимым условием проведения эффективной макроэкономической политики. Более того, сегодня становится все более очевидным, что ни одна из стран не может успешно решать экономические проблемы, не координируя свою национальную политику с политикой, проводимой другими странами. Все это тем более справедливо для стран с переходной экономикой, успешное проведение экономических реформ в которых невозможно без полномасштабного участия этих стран в системе мирохозяйственных связей.

К изучению мировой экономики необходимо подходить как к новой, совершенно своеобразной, целостной сложной системе, которую нельзя рассматривать только как совокупность взаимодействующих национальных экономик. Здесь как бы завершается понятийный ряд взаимосвязанных экономических наук: микроэкономика, макроэкономика, мировая экономика.

Мировая экономика выделилась как самостоятельная наука с возникновение совершенно новых экономических явлений – самостоятельного и независящего от национальных государств вышедшего из под их юрисдикции транснационального капитала и единого мирового финансового рынка, основанного на принципиально новых сетевых компьютерных технологиях, не только обеспечивающих качественно иной уровень экономических взаимосвязей, но и обусловливающих появление нового информационного способа производства и самого общества.

Эти новые объекты и процессы требуют изучения и в дальнейшем регулирования в интересах всего мирового сообщества. Мировая экономика призвана в перспективе выработать методы и инструменты регулирования экономикой на надциональном уровне мегауровне, подобно тому, как макроэкономика во времена Кейнса и нового курса Рузвельта выработала первые механизмы регулирования национальных экономик.

Предлагаемый для изучения студентам лекционный материал представляет собой базовый курс теории международной экономики. В нем рассматриваются такие ключевые проблемы, как теория международной торговли, система национальных счетов и ее показатели, международная мобильность факторов производства, транснационализация как ведущая тенденция мирового хозяйства, глобальные проблемы в мировой экономике. Исследуются особенности экономического развития ведущих стран и их роль в мировой экономике, особенности эволюции экономик развивающихся стран и место России в современном мировом хозяйстве.

Лекция 1. Теории международной торговли

1.1. Теория сравнительного преимущества

|

Какая-либо страна обладает абсолютным преи-

муществом, если есть такой товар, которого на

единицу затрат она может производить больше, чем другие страны.

Рассмотрим условный пример: две страны (Аргентина и Бразилия) производят два товара (зерно и сахар). Пусть, например, Аргентина на единицу затрат может произвести 50т зерна или 25т сахара, а Бразилия при аналогичных затратах – 40т зерна или 100т сахара (см. рис. 1.1 и1.2).

Аргентина Бразилия

Зерно Зерно

|

|

50

50 |

|

|

А/ 40 В/

А/ 40 В/ А

А | |||

В

Рис. 1.1 Рис. 1.2

Для упрощения анализа предполагаем, что издержки замещения остаются постоянными, и поэтому эти линии – прямые.

В нашем примере Аргентина обладает абсолютным преимуществом по зерну (то есть на единицу затрат в Аргентине можно произвести больше зерна), а Бразилия по сахару. Эти абсолютные преимущества могут, с одной стороны, порождаться естественными факторами – особыми климатическими условиями или наличием природных ресурсов.

С другой стороны, преимущества в производстве различной продукции (прежде всего в отраслях обрабатывающей промышленности) могут быть и приобретенными, то есть обусловленными развитием технологии, повышением квалификации работников, совершенствованием организации производства и т.д.

В условиях, когда внешняя торговля отсутствует, каждая страна может потреблять только те товары и только то их количество, которое он производит, а относительные цены этих товаров на внутреннем рынке определяются относительными издержками их производства. В нашем примере эти цены составят: 1 т зерна = 0,5 т сахара в Аргентине и 1 т зерна = 2,5 т сахара в Бразилии.

То есть мы видим, относительные цены на одни и те же товары в разных странах всегда различны (в результате различий в обеспеченности факторами производства, используемых технологиях, в квалификации рабочей силы и т.д.). Если эта разница превышает затраты на транспортировку товаров из страны в страну, то имеется возможность получать прибыль от внешней торговли. Так, в нашем примере производитель зерна в Аргентине при реализации его на внутреннем рынке может в обмен получить только 0,5 т сахара, а в Бразилии этот же товар стоит в 5 раз дороже (2,5 т сахара).

Этот условный пример показывает, что после установления торговых отношений между странами направления внешнеторговых потоков будут определяться разницей в соотношениях издержек производства. Аргентине будет выгодно экспортировать зерно и импортировать сахар, а Бразилии наоборот будет выгодно экспортировать сахар и импортировать зерно.

ВЫВОД: Чтобы торговля была взаимовыгодной, цена какого-либо товара на внешнем рынке должна быть выше, чем внутренняя цена равновесия на тот же товар в стране-экспортере, и ниже, чем в стране-импортере. Для нашего примера мировая цена на зерно должна устанавливаться в пределах:

0,5 т сахара < 1 т зерна < 2,5 т сахара

Если цена на мировом рынке установится, например, на уровне 1 т сахара = 1 т зерна, то максимальные объемы потребления сахара и зерна уже будут определяться линиями торговых возможностей (пунктирные линии на рис. 1.1 и 1.2) Наклон этих линий определяется соотношением цен на зерно и сахар на мировом рынке.

Выгода, получаемая странами от внешней торговли, будет заключаться в приросте потребления, который может быть обусловлен двумя причинами:

- изменением структуры потребления;

- специализацией производства.

В первом случае специализация не происходит и сложившаяся в странах структура производства, определяемая прежде всего структурой спроса, остается неизменной. Пусть, например, структура производства в Аргентине определяется точкой А на ее кривой производственных возможностей (см. рис. 1.1), а в Бразилии – точкой В (см. рис. 1.2). Продавая на внешнем рынке часть продукции, по которой она обладает преимуществом, страна в обмен может теперь получить гораздо больше другого товара.

Изменяя таким образом структуру потребления, страна увеличивает его общий объем, выходя за пределы границы производственных возможностей (тонкая пунктирная линия, выходящая из точки А на рис. 1.1 и из точки В на рис. 1.2).

Еще больший выигрыш можно получить, если обе страны будут полностью специализироваться на производстве того товара, по которому они обладают преимуществом, и торговать между собой. В этом случае обе страны могут увеличить объемы потребления и зерна и сахара (например,, точка А’ для Аргентины и точка В’ для Бразилии).

Покажем это на простом цифровом примере (табл. 1)

Таблица 1.

| До специализации | ||||

| Страна | Производство | Экспорт (-)/ Импорт (+) | Потребление | Прирост потребления |

| Аргентина зерно сахар | 20 15 | 0 0 | 20 15 | |

| Бразилия зерно сахар | 12 70 | 0 0 | 12 70 | |

| После специализации | ||||

| Аргентина зерно сахар | 50 0 | -20 +20 | 30 20 | +10 +5 |

| Бразилия зерно сахар | 0 100 | +20 -20 | 20 80 | +8 +10 |

|

Даже тогда, когда страна ни в чем не распо-

лагает абсолютным преимуществом, торговля остается выгодной для обеих сторон. Изменим наш условный пример. Пусть Аргентина на единицу затрат по-прежнему может производить 50 т зерна или 25 т сахара, но Бразилия при аналогичных затратах теперь производит 67 т зерна или 100 т сахара (рис. 1.3 и 1.4).

Аргентина Бразилия

Зерно Зерно

|

|

|

50 67

50 67

|

|

А Рис. 1.3 Рис. 1.4

Другими словами, Бразилия теперь обладает абсолютным преимуществом и по сахару, и по зерну. Однако до тех пор, пока в соотношениях внутренних цен между странами сохраняются различия, каждая страна будет располагать сравнительным преимуществом, то есть у нее всегда найдется такой товар, производство которого будет более выгодно при существующем соотношении издержек, чем производство остальных.

В нашем примере хотя Аргентине производство обоих товаров обходится абсолютно дороже, чем Бразилии, но зерно оказывается относительно дешевле: 1 т зерна = 0,5 т сахара с 1 т зерна = 1,5 т сахара в Бразилии.

Таким образом, по зерну Аргентина обладает сравнительным преимуществом и может экспортировать зерно в обмен на сахар. В свою очередь, Бразилии будет выгодно экспортировать сахар и импортировать зерно.

6.1. Природные ресурсы России.

Россия – самая большая по территории страна планеты, она занимает примерно 1/8 часть суши, или около 17 млн км2. Если исключить из российской территории земли, на которых вести хозяйственную деятельность невозможно или экономически нецелесообразно, то ее территория сократится до весьма скромных – 5,5 млн км2. И Россия окажется лишь на пятом месте по эффективной территории, уступив Бразилии (8,05 млн км2), США (8,00), Австралии (7,68) и Китаю (5,95). Велики природные богатства России. Так, у нас много нефти и газа, но их запасы лежат в основном в труднодоступных лесах и болотах Западной Сибири. Есть золото и алмазы, но их нужно добывать из вечной мерзлоты Якутии и Колымы, а не их податливых красноземов Южной Африки.

К настоящему времени выявлены, разведаны и предварительно оценены запасы полезных ископаемых России, денежная ценность которых в текущих мировых ценах составляет 30 трлн долл. Из них 32,2% приходится на долю газа, 23,3% – на уголь и горючие сланцы, 15,7% – на нефть, 14,7% – на нерудное сырье, 6,8% – на черные металлы, 6,3% – на цветные и редкие металлы, 1,0% – на золото, платину, серебро и алмазы.

Значительно выше – примерно 140,2 трлн долл. – оцениваются прогнозные запасы полезных ископаемых. Здесь доминирует уголь (79,5%), колоссальные запасы которого расположены в основном в Сибири. Доля газа сокращается до 6,9%, нефти – до 6,5%, всех других полезных ископаемых – до 7,1%. Если соотносить богатства страны с числом жителей, то Россия займет одно из первых мест в мире.

Россия является, безусловно, самой крупной газовой державой, обладающей почти 40% его запасов. Россия обеспечивает около 30% общемировой добычи (более 2 трлн м3), США, к примеру только 25%. Крупнейшие запасы газа в России находятся в Западной Сибири (месторождение Уренгойское, Заполярное, Южно-Ямальское, Васюганское, Харасавейское.

В России действует развитая Единая система газоснабжения (ЕСГ), позволяющая транспортировать около 600 млрд м3 природного газа в год. Она включает разрабатываемые месторождения, сеть газопроводов и компрессорных установок (для сжатия газа и подачи его под давлением), подземных газохранилищ и других сооружений. Протяженность трубопроводов в России – около 140 тыс. км.

В России имеется около 7 млрд т доказанных запасов нефти, а мы добываем последние годы около 300 млн т в год. Прогнозные извлекаемые запасы нефти оцениваются некоторыми экспертами в 30 млрд т, то есть ее может хватить на 100 лет при современной добыче.

Практически вся нефть (95%) транспортируется по нефтепроводам. Система нефтепроводов составляет по протяженности более 50000 к и по мощности, измеряемой возможной пропускной способностью, превосходит не только западноевропейские, но и американо-канадские.

Наша страна полностью обеспечена сырьем для черной металлургии (кроме марганцевых руд). Разведанные запасы для черной металлургии оцениваются суммой приблизительно в 2 трлн долл. Причем руды в основном богатые (до 60% Fe), не требующие обогащения, хотя разрабатываются и бедные месторождения с содержанием железа 20-30%. Основные запасы коксующихся углей сосредоточены в Кузбассе и Печорском бассейне.

Запасы руд цветных металлов России оцениваются в 1,8 трлн долл. Потенциал отрасли весьма высок, однако серьезную озабоченность вызывает продолжающееся сокращение прироста разведанных запасов по отношению к объемам добычи важнейших цветных металлов. Обеспеченность добычи руд разведанными запасами уменьшилась по сравнению с 1991 г. по меди почти в 2 раза, а свинцу – почти в 9 раз. Все это может осложнить ситуацию в сырьевой базе отрасли.

Важным показателем обеспеченности страны запасами полезных ископаемых служит количество лет, на которые их хватит при прогнозной выработке. Некоторые данные представлены в табл. 6.1.

Таблица 6.1

Обеспеченность России разведанными запасами полезных ископаемых

| Полезные ископаемые | Количество лет |

| Нефть Природный газ Уголь Железные руды Медь Никель Цинк Свинец Золото | 35 81 100 42 40 40 18 15 37 |

Если говорить о земельных ресурсах, то из имеющихся земель 13% занимают сельхозугодия, а это 210 млн га, что очень много. Так, чтобы прокормить человека в изобилии, достаточно 1 га земли, а Россиян меньше 150 млн человек. Такими ресурсами обладают только США и Индия, имеющие гораздо большую численность населения.

Однако США превосходят нас по биоклиматическому потенциалу в 3 раза, а Западная Европа – в 2,5 раза. Только 1,5% сельхозугодий получает более 700 мм осадков в год, то есть обычной нормы любой развитой в аграрном отношении страны. Примерно на 50% (32,3 млн га) площадей пашни тепловые ресурсы не достаточны для возделывания сахарной свеклы, кукурузы на зерно, подсолнечника и многих других культур.

Сочетание достаточной теплообеспеченности с более или менее удовлетворительным увлажнением имеется менее, чем на 10% пашни. Из общего количества сельхозугодий России более половины заболочены, переувлажнены, имеют повышенную кислотность, засолены или содержат солонцовые компоненты. Около 113 млн га сельхозугодий подвержены водной и ветровой эрозии. В целом, около 80% пашни нуждается в улучшении, то есть в проведении мелиоративных работ.

Огромным богатством страны является лес. Россия располагает 20% мировых запасов древесины (82 млн км3 или 0,5 км3 на человека). В среднем на жителя земли приходится только 70 м3 запасов древесины. Подсчитано, что только лесное хозяйство может обеспечить 20% жителей России работой с оплатой на уровне развитых стран.

Российские власти за многие века привыкли работать в условиях не только огромных природных, но и демографических ресурсов.

В 1992 г. население достигло максимума за время существования страны, но оно составляло менее 2,5% мирового (для сравнения: в конце XIX века – 67,5 млн человек или 4% мирового населения). С 1992 г. население убывает. Несмотря на возвращение наших соотечественников из стран СНГ и Латвии, к 1999 г. население уменьшилось до 146 млн человек. Если существующие тенденции превышения смертности над рождаемостью сохранятся, то к 2010 г. население страны сократится до 135-142 млн человек.

Еще одной важной демографической проблемой является старение населения. Опасные тенденции нехватки средств для пенсионного обеспечения быстрорастущей старшей группы населения проявятся практически с 2005 г. После 2006 г. естественная убыль трудоспособного населения примет буквально обвальный характер – свыше 3,0 млн человек за 2005-2010 гг и свыше 5,0 млн человек – за 2010-2015 гг.

6.2. Ресурсы русской цивилизации.

Русская или российская цивилизация существует уже более 1000 лет. Это одна из самых северных цивилизаций человечества. Русские сумели построить крупные города и научились получать вполне приличные урожаи в тяжелейших климатических условиях. Они переселялись на северные земли с берегов Днепра, уходя от постоянных ударов воинственных кочевников, населявших соседнюю с Русью Великую Степь. А затем через века двинулись на юго-восток, тесня эти кочевые народы, покоряя их и включая в великое Российское государство.

Можно сказать, что современная Россия – это новые «колониальные» земли, заселенные выходцами с территории современной Украины. Поэтому Россия занимает по отношению к Украине примерно такое же положение, как США по отношению к Англии. И хорошо, если бы у нас сложились сходные экономические и политические взаимоотношения.

Анализируя потенциал русской цивилизации, можно отметить следующие ее характерные черты, оказывающие значительное влияние на экономическое развитие:

1. Русской православной цивилизации свойственно стремление к святости. Такая святость, а не трудолюбие и созданное им богатство, как у протестантов, всегда считалось пропуском в православный рай.. Воля к власти, столь необходимая для достижения успеха в современной экономике, считается в православии «душевной болезнью», изъяном, от которого нужно очиститься. Такие цивилизационные ценности, конечно, отнюдь не способствовали и не способствуют победе в конкурентной борьбе и экономическому развитию.

2. Православие ставит перед человеком необычайно высокие требования нравственной чистоты, близкой к святости. Однако же оно дает возможность искупить свои грехи искренним покаянием. Русские, мало способные к ритмичной спокойной трудовой жизни и прирученные суровой природой к резким сменам ритма жизни от мечтательной и спокойной зимы к невероятно напряженному короткому лету, когда «день год кормит», смогли приспособить это свойство своей религии к практической жизни.

Чередование периодов греховной деятельности и покаяния глубоко и органично вошло в русскую деловую культуру. Оно придает специфику российскому бизнесу, который сперва способен перешагнуть через общепринятые нравственные ограничения, выйти за рамки существующих законов, совершить опасные и экономически эффективные операции, а затем заняться филантропией и благотворительностью во искупление грехов.

Такая традиция способствует успеху российского бизнеса, придает ему наступательный характер, создает конкурентные преимущества. Но она же создает почву для коррупции и криминального бизнеса.

3. Воспитанная на православных ценностях русская цивилизация также довольно консервативна. Реформы трудно проходят на российской почве. Национальное сознание инстинктивно противится существенным переменам уклада жизни. Быть может поэтому наша страна столь болезненно переживает переломные моменты, мучительно проходит революционные этапы. Проблемы выбора, отход от привычного, возникающие из происходящих в мире революционных изменений, будь то военные новшества или смена технологического способа производства, вызывают во всех слоях общества почти наркотическую «ломку», приводящую зачастую к хорошо известным жутким последствиям, иногда «бессмысленным», но всегда «беспощадным».

4. Традиционализм и неприятие к переменам в образе жизни удивительным образом сочетаются с пытливым умом и необычайной любознательностью россиян. Сочетание суровой зимы, дающей время на размышления и обобщения, и короткого, до предела насыщенного авральной работой лета, когда без быстрых решений и сметки не обойдешься, создали условия для развития необычайных инновационных способностей русских. Однако их инновационная активность ограничивается технологической сферой. Быстрые институциональные инновации противоречат цивилизационным основам и плохо принимаются обществом.

5. Русская цивилизация проникнута духом государничества. Религия и собственный исторический опыт подняли государство на необычайно высокий пьедестал. Это породило самодержавный характер власти в России независимо от того, является ли она в данный исторический момент монархией, социалистической или современной президентской республикой. Народ привык персонифицировать власть, и она этим пользуется. Государство привыкло отождествлять себя со страной и постоянно подминает под себя общество. В российских условиях для успешного развития рынка государство должно идти на большие самоограничения, чем в странах с иными цивилизационными ценностями.

6. Русской цивилизации в большей степени присущ коллективизм. Кооперация усилий была постоянно необходима при авральном летнем труде. Православие провозглашало общинный, коллективный метод общения с Богом при посредничестве церкви. Это цивилизационное свойство было удачно использовано коммунистами при строительстве социалистического общества. По существу Кодекс строителя коммунизма повторял известные православные ценности и поэтому в целом был принят народом.

7. Русский народ на протяжении всей истории проявлял исключительную национальную терпимость. Приходя на новые земли, русские обычно оставляли названия рек и гор на местных наречиях, инстинктивно пытались абсорбировать инородные культуры, не чуждались межнациональных браков. Поэтому русские органично впитали в себя множество наций и народностей. Это один из самых генетически богатых народов мира. Возможно, этим вызваны и его выдающиеся инновационные способности. Российская политическая и экономическая элита всегда была многонациональна.

Великая страна никогда не боялась заимствований и, может быть, потому и оставалась великой. Она всегда умела привлекать к себе на службу лучших представителей различных наций, впитывать чужеродные обряды и традиции, сочетать в себе элементы разнообразных культур, без теоретизирования и пафоса осуществляя конвергенцию экономических и хозяйственных укладов. Это замечательное, проверенное историей качество, востребовано на сегодняшнем, крутом вираже истории, когда способность адаптации к новым быстро меняющимся условиям может оказаться решающей для развития цивилизации.

8. В России всегда было сильно мнение об особом пути, особой миссии и даже богоизбранности русского народа. Отсюда постоянный поиск совершенно особенных, нигде не апробированных, лежащих вне поля действия общемировых закономерностей, чисто российских путей экономического развития. Грандиозные экономические и социальные эксперименты ХХ столетия по поиску своего особого пути принесли народам России неисчислимые бедствия. В ходе двух мировых и гражданской войн, беспрецедентных по масштабам репрессий и социальных катаклизмов генетический потенциал русского народа был во многом подорван. Продолжение подобных экспериментов может привести к гибели русской цивилизации.

6.3. Российская экономическая модель.

В возникшей в 90-е годы очень своеобразной и противоречивой экономической модели России проявились многие исторически присущие нашей стране и российскому обществу черты.

Как известно, Россия запаздывала в своем историческом развитии. Например, крепостничество было отменено лишь в 1861 г., почти на два века позже, чем во Франции, и на семь веков – чем в Англии. Последний российский император был убит в 1918 г. Французы же казнили своего короля в 1793 г., а англичане – в 1649 г.

Самодержавный тип правления, основанный на всемогущих спецслужбах, действующий фактически вне рамок закона по личному повелению государя, был создан Иваном Грозным с его опричниной и оказался необычайно живуч. Практически он, в большей или меньшей степени, сохранялся при всех российских монархах и советских генсеках, власть которых была столь же неограниченна.

История страны необычайно кровава, террор, во-первых, захватывал ее сверху донизу, а, во-вторых, в отличие от развитых стран Запада, проходил гораздо позже. Поэтому российский народ до сих пор живет под страхом возвращения самодержавно-террористических форм власти, и это существенно отражается на экономике.

Законы в России никогда не были последней инстанцией в принятии решений. В отличие, скажем от Англии, суд не стал самостоятельной ветвью власти. Исполнительная власть обычно ориентировалась не на закон, а на волю государя, партийные директивы или президентские указы последних лет. Даже сейчас, когда провозглашена «диктатура закона», существует сотни законов, которые исполнительная власть не считает обязательными для исполнения и попросту не исполняет их.

После реформ Петра Великого Россия стала величайшей чиновничьей страной, и с тех пор чиновничество фактически не выпускает власть из рук. Не выделяя этот могущественный класс, не учитывая его интересы, нельзя до конца понять движущие силы российской экономической истории и успешно реформировать экономику.

Вышеназванные исторические черты оказали значительное влияние на современную историческую модель и еще долго будут влиять на развитие российской экономики. Характеризуя эту модель, можно отметить следующее:

1. В современной России сложилась структура власти, внешне демократическая, но по механизмам близкая к авторитарной. По Конституции 1993 г. наша страна является президентской республикой, при этом президент обладает почти монаршей властью – и это полностью согласуется с исторической традицией.

2. В России сохранилось традиционное дублирование функций различными органами политической и экономической власти. Если, например, в США президент одновременно является и главой правительства, которое практически сливается с администрацией президента, то у нас правительство существует отдельно от администрации президента. Правительство несет всю полноту ответственности за экономику страны, но делит власть с находящейся в тени президентской администрацией, в значительной мере дублирующей его функции. Такая же ситуация была и в Советском Союзе, где каждое министерство находилось под опекой соответствующего отдела ЦК КПСС.

3. Несмотря на то, что реформы проходили под лозунгом уменьшения численности чиновников, реально их число только выросло, даже по сравнению с почти вдвое большим по населению Советским Союзом. Чиновники полностью контролируют все центры доходов страны и получают от этого немалую личную прибыль. Коррупция достигла колоссальных масштабов. Спецификой российской коррупции, придающей ей особую опасность, является то, что она не просто заняла место в пограничном слое между государством и рынком, как это происходит в большинстве развитых стран. У нас она сумела отвоевать и у государства, и у рынка изрядное пространство, организовав на нем специфическую коррупционно-криминальную, теневую экономику, действующую по своим собственным законам. По данным Rand Corporation, изучавшей этот вопрос, российские государственные чиновники берут взятки в 90% случаев выдачи экспортных и импортных лицензий, 85% случаев выделения телефонных линий, 80% случаев ускоренного пересечения границы и неофициальной аренды помещений, 75% случаев доступа к банковским кредитам и получения разрешения пожарной инспекции.

4. Экономическая власть в нашей стране имеет клановый характер и прочно связана с властью государственной. Поскольку президент обладает практически неограниченной властью, благополучие отдельных экономических групп во многом зависит от его благорасположения или немилости. Поэтому экономические группы тесно связаны с конкретными личностями в системе власти и в президентском окружении. Прошедшая приватизация была крайне поспешной и сопровождалась многочисленными ошибками и злоупотреблениями. Поэтому приобретенное в ее результате право собственности не ощущается населением страны как «священное». Это придает российской экономической модели нестабильность.

5. В нашей стране действует мощнейший теневой рынок. Россия занимает шестое место по объемам теневой экономики, уступая лишь Нигерии, Египту, Грузии, Азербайджану и Македонии. Теневой сектор оценивается примерно на уровне 40% ВВП. Собственно криминальные группировки составляют только 3% теневого сектора, но они сумели в значительной мере навязать свои правила и «понятия» всему теневому сектору и отчасти даже государству, быстро его коррумпировав. Коррупция не дает возможности полноценно развиться рыночной экономике , тормозит каждое движение участников рынка, создает огромные и неоправданные трансакционные издержки.

6. Для финансовой системы современной России характерны малая насыщенность деньгами – монетизация экономики, огромные задолженности предприятий бюджету, внебюджетным фондам и естественным монополиям и значительные безденежные формы оборотов рынка. Бартерные сделки составляют около 30% всех рыночных оборотов. Неденежные и наличные обороты служат прекрасной почвой для теневого рынка и коррупции. Многие финансовые организации специализируются на незаконном «обналичивании» средств предприятий. Государство вынуждено закрывать на это глаза, поскольку прекращение наличного оборота может привести к мощному экономическому кризису и сворачиванию в значительной мере базирующегося на «наличке» рынка.

7. Экономика России сильно долларизирована. Из-за вполне обоснованного недоверия населения к государству, банковским и финансовым организациям, не раз его обманывавшим и обворовывавшим, в России не удалось создать стимулов к привлечению накоплений населения в экономику. Граждане предпочитают хранить свои сбережения в форме наличных долларов. Около 60 млрд долларов вращаются в теневой экономике или лежит «в чулках» наших соотечественников. В то же время страна испытывает колоссальный инвестиционный голод.

8. Очень велик внешний долг нашей страны. До 1985 г. долг СССР был равен только 25 млрд долл. Перестройка экономики 1985-1991 гг обошлась в значительную прибавку долга до 95 млрд долл. Этот долг перешел к России. В 90-е годы он достиг 150 млрд долл. Несмотря на то, что все 90-е годы мы отдавали по 7-8 млрд долл. в качестве платы за проценты и уже отдали кредиторам около 80 млрд долл., сумма внешнего долга практически не изменилась и составляет сейчас около 20% ВВП.

9. Россия – федеративное государство. Однако в связи с непоследовательностью реформ и слабостью центральной власти многие регионы стали себя чувствовать почти независимыми. Они приняли множество собственных законов, противоречащих федеральным. Региональные элиты почувствовали вкус власти и превратили некоторые регионы в собственные вотчины, что также соответствует российским историческим традициям.

Региональные власти, пользуясь тяжелым финансовым положением многих предприятий, почти полностью подчинили их себе. Они воздвигли на границе регионов торговые барьеры жестче, чем межгосударственные. Неплатежеспособность предприятий и слабость бизнеса – основа власти региональных элит.

10. Содружество независимых государств так и не стало эффективным экономическим блоком. Торговые барьеры между государствами содружества не стали меньше. Межстрановая торговля уменьшается из года в год. Не создан не только валютный союз, но и удобный рынок мягких валют. Это существенно препятствует развитию торговли.

11. Экономика современной России опирается в основном на топливно-энергетический комплекс. Высокотехнологичные отрасли сильно деградировали. Общее состояние основных фондов почти всех отраслей экономики очень тяжелое. Почти везде износ достиг более 60%. Государственные инвестиции многократно сократились, а доходы предприятий не позволяют им проводить технологическую модернизацию. На науку отпускается только 0,4-0,5% ВВП. При таком объеме финансирования она неизбежно погибнет.

12. Несформированность формальных институтов рынка, незащищенность прав собственников и кредиторов, а также политическая нестабильность до сих пор препятствуют крупномасштабным прямым иностранным инвестициям.

13. Капитал продолжает активно покидать Россию. Бегство капитала составляет около 15-20 млрд долл. в год. Таким образом, остро нуждающаяся в инвестициях Россия не может удержать собственный капитал.

14. Внешнеэкономическая стратегия России ориентирована на продажу энергоресурсов, сырья и низкотехнологичной продукции. Из высокотехнологичной продукции продается в основном вооружение. Пока цены на нефть и другие ресурсы высоки, наша страна имеет хороший платежный баланс. Однако такая односторонняя ориентация может служить причиной будущей нестабильности всей российской экономики.

6.4. Структура Российской экономики.

Экономика России еще не достигла уровня постиндустриального развития. Ее основные параметры отражены в табл. 6.1.

Таблица 6.2

Основные социально-экономические показатели России в 2002 г.

| № п/п | Показатели | 2001 г. млрд руб. | 2002 г. млрд руб. |

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 | Население, млн чел. Валовой внутренний продукт (ВВП) в т.ч. на душу населения ( руб. ) Основные производственные фонды (баланс. стоим.) Промышленность Сельское хозяйство, в т.ч. - продукты земледелия; - животноводства Оборот розничной торговли Производство услуг Доходы консолидированного бюджета, в т. ч. в % к ВВП Расходы консолидированного бюджета, в т.ч. в % к ВВП Профицит, в т.ч. в % к ВВП Предложение денег (М2), в т.ч. - денежная наличность (М0); - депозиты на счетах в банках Индекс потребительских цен (инфляция), в % к предыдущему году Оборот внешней торговли, без стран СНГ, млрд долл. США, в т.ч.: экспорт импорт Оборот внешней торговли со странами СНГ, млрд долл. США, в т.ч.: экспорт импорт | 144,0 9039 62448 20241 5881 961,4 509,5 451,9 3063 824 2683,7 29,7 2419,4 26,8 264,3 2,9 1602,6 584,3 1018,3 118,6 127,1 86,4 40,7 28,2 15,2 13,0 | 145,2 10863 75497 21495 6868 1049,8 553,7 496,1 3754 1070 3515,6 32,4 3403,7 31,3 111,9 1,1 2119,6 763,3 1356,2 115,1 138,9 90,7 48,2 28,6 16,2 12,3 |

По расчетам экспертов, если рост ВВП будет составлять ежегодно 5-6%, то к 2010 г. страна выйдет на уровень 1992 г. А если ежегодный рост ВВП составит 10%, то к 2010 г. Россия сможет выйти на уровень таких стран, как Франция и Англия, но все равно по развитию экономики будет отставать от США и Японии.

Рассмотрим более подробно развитие отдельных отраслей экономики.

Сельское хозяйство и АПК за 90-е годы примерно наполовину сократило производство основных видов продукции К настоящему времени из сельскохозяйственного оборота выведено около 30 млн. га земель. Вынос питательных веществ из почвы в среднем в 4 раза превосходит их внесение с удобрениями. Приходят в упадок мелиоративные системы, растут площади закисленных почв.

Большая часть земли – 140 млн га уже находится в частной собственности, и только 80 млн га – в государственной. Опыт свободного рынка земли в ряде регионов России (Саратовская, вологодская обл., Татарстан) и стран СНГ (Казахстан) показал, что спрос и цены на земли сельскохозяйственного назначения пока находятся на низком уровне (цена 1 га земли в Саратовской обл. составляла в среднем 283 руб./га при объеме продаж 2,6 тыс. га в 1999 г.), а издержки на оформление сделок (трансакции) очень высоки (в Саратове – более 8000 тыс. руб. за оформление).

Выбытие основных фондов также в 4 раза превышает их ввод. Около 60% всей используемой техники из-за износа имеет нулевую балансовую стоимость. Значительная часть предприятий является безнадежными должниками, и без внешнего инвестора они подняться не смогут.

Потребление основных продуктов питания и общая калорийность значительно снизились, однако в статистике практически не учитывается значительно увеличившийся ассортимент предложения и расширение рациона питания большей части населения, а также влияния теневого рынка продовольствия, составляющего около 40% общего объема.

После кризиса российским компаниям удалось существенно потеснить импортеров на некоторых продовольственных рынках. В 4 раза уменьшился импорт мяса птицы, вдвое – импорт муки, круп, водки, вина и сливочного масла. Страны импортеры предприняли быстрые и эффективные меры для удержания своими компаниями позиций на рынке мяса, предоставив им субсидии, составившие около 50% к цене продукта. Поэтому импортозамещения на рынке мяса не произошло.

В 1999 г. были резко увеличены мощности ряда отраслей перерабатывающей промышленности (колбасного производства – в 1,6 раза, крупяных предприятий – в 3,2 раза). Перерабатывающая промышленность, по официальным источникам, получила 28 млрд прибыли, что дает возможность оценить реально полученную прибыль в 80-90 млрд руб.

В современной российской промышленности, безусловно, доминирует топливно-энергетический комплекс.

В нефтяной промышленности практически всю нефть добывают 13 крупнейших компаний: ЛУКойл, ЮКОС, Сургутнефтегаз, Татнефть, Сиданко, ТНК, Сибнефть, Башнефть, Роснефть, Восточная нефтяная компания, ОНАКО и Коми ТЭК.

За прошедшее десятилетие объем эксплуатационного бурения в России сократился в 4 раза. Обеспеченность доказанными запасами ограничивается 20-25 годами, у некоторых компаний – 15 годами. Это привело к абсолютному падению добычи нефти с 516 млн т в год в 1990 г. до 304,8 млн т в 1999 г. при потребности 285-335 млн т. Параллельно растут затраты на добычу, которые передаются в ценах по всей ресурсно-технологической цепочке, формируя мощный инфляционный потенциал.

В России сложился переизбыток мощностей по первичной переработке. Это привело к высокой доле мазута в производстве и экспорте нефтепродуктов, к необходимости импортировать большие объемы высокооктановых сортов бензина. Это обрекает Россию вывозить только сырье, консервируя тем самым технологическую отсталость.

Не меньшее значение для России имеет газовая отрасль. Последние годы добывается около 550 млрд м3 газа. Протяженность трубопроводов в России – около 140 тыс. км. Вся Единая система газоснабжения России (ЕСГ) находится в собственности и эксплуатации РАО «Газпром», созданного на начальном этапе реформ на базе Министерства газовой промышленности. Газпром является сейчас одной из ведущих высокоориентированных газовых компаний мира, на долю которой приходится около 94% добычи природного газа в России. В состав Газпрома входят дочерние предприятия и общества, крупнейшие из которых – «Уренгойгазпром», «Надымгазпром», «Ямбурггазодобыча», «Сургутгазпром».

Проблемы отрасли те же, что и у нефтяной: недостаточность инвестирования, изношенность оборудования. Россия экспортирует около 40% добываемого газа, то есть около 220 млрд м3 газа, транспортируемого в основном в страны СНГ и Западную Европу по трубопроводам. Цены на газ тесно связаны с ценой на нефть. Поэтому сейчас внешнеэкономическое благополучие и сальдо платежного баланса страны почти полностью определяются конъюнктурой мирового рынка нефти.

Электроэнергетика России производит 840 млрд кВтч электроэнергии, занимая 4-ое место вслед за США (3,7 трлн кВтч), Китаем (1081 млрд кВтч) и Японией (1036 млрд кВтч). Около 70% всего вырабатываемого в стране электричества (590 млрд кВтч) производят тепловые и гидроэлектростанции, входящие в холдинг РАО «ЕЭС России». Еще 15% электричества приходятся на долю электростанций, не входящих в РАО «ЕЭС» - «Иркутскэнерго» и «Татэнерго», находящиеся в ведении региональных властей. Оставшиеся 15% электричества производятся на 9 атомных электростанциях, 8 из которых входят в госконцерн «Росэнергоатом».

Весьма неплохо работает добывающая промышленность России. По международным оценкам, из общего объема мировой добычи полезных ископаемых на долю России приходится: апатитов – 55%, алмазов – 26%, никеля – 22%, калийных солей – 16%, железной руды – 14%,цветных и редких металлов – 13%, каменного угля – 12%.

Черная металлургия занимает третье место в мире. Она производит 48 млн т стали и 37 млн т чугуна. Для сравнения Япония – 110 млн т стали и чугуна, США – 79 млн т, ФРГ – 42 млн т. В России более 100 металлургических заводов, из них 3 крупных, 6 средних и десятки мелких.. Если на крупнейших заводах производительность труда составляет 45 % от американской, то на мелких в среднем всего 10%. Основным сектором продаж проката черных металлов стал внешний рынок (54% общего объема поставок).

Цветная металлургия также в основном работает на экспорт, куда уходит около 80% произведенной продукции. Так как наша страна не богата бокситами, то алюминиевая промышленность в 90-е годы использовала в основном схему толлинга, когда на российские заводы завозилось сырье, а затем вывозился готовый металл. В 2000 г. создан крупнейший алюминиевый холдинг, который контролирует 80% производства российского алюминия и занимает второе-третье место в мире по производству алюминия. Сейчас Россия занимает второе после США место по производству первичного алюминия.

Россия является сейчас вторым после Чили экспортером меди (0,5 млн т). Мы лидируем в мире по производству никеля (224 тыс. т), занимаем второе место по производству кобальта, вольфрама и ванадия и пятое – по производству свинца.

Химическая промышленность также во многом ориентирована на экспорт. Россия занимает пятое место в мире по производству удобрений (9,5 млн т в пересчете на действующее вещество). Примерно 80% всех удобрений идет на экспорт.

Машиностроение больше других отраслей пострадало в процессе реформ. Неплатежеспособность предприятий практически свела на нет внутренний спрос, а внешний рынок оказался труднодоступен из-за низкой конкурентоспособности большинства машиностроительных отраслей. Конкурентоспособность на уровне мировых образцов сохраняют лишь авиакосмическая и оборонная промышленность.

В 2000 г. продолжилось наращивание производства машиностроительной продукции, обусловленные ростом спроса внутреннего рынка на важнейшие виды машин и оборудования в условиях перехода к этапу активного обновления основных производственных фондов. Удельный вес продукции машиностроения и металлообработки в объеме продукции всей промышленности возрос до 21%. При этом вес продукции машиностроения, полученной с применением прогрессивных наукоемких технологий, составил 35%, а в автомобилестроении – соответственно 45%. Основным источником финансирования в машиностроении остаются собственные средства предприятий, удельный вес которых в общем объеме инвестиций в основной капитал составит более 86%.

В сфере услуг России по всем показателям лидирует торговля. При этом в стране пока преобладают низкотехнологичные и малопроизводительные формы торговли – всевозможные палатки, ларьки и так называемые оптовые рынки, которые на самом деле являются скоплением мелких палаток и ничего общего с настоящими оптовыми рынками не имеют. В то же время уровень производительности труда в российских супермаркетах составляет 78% среднего уровня в розничной торговле США, но доля их рынка – только 1%, в то время как в том же США она превышает 70%.

Россия имеет хорошие перспективы в наращивании производства информационных услуг. Производительность труда в сфере оказания информационно-консультационных услуг – самая высокая среди всех отраслей и равна 72% уровня США. В нашей стране быстро развивается оффшорное программирование.

Серьезнейший ущерб в ходе реформ понесла наука. Численность занятых в оборонной промышленности уменьшилась на 12% по сравнению с 7% в среднем по промышленности. В результате, как считают эксперты, в 1997-1998 гг оборонная промышленность была окончательно дезорганизована. Фактически произошел распад уникальных коллективов. За последние годы отток квалифицированных кадров составил 2 млн человек (около 60%). По данным экспертов Министерства юстиции РФ в течение последних лет фирмами и правительственными ведомствами США получено свыше 800 патентов по технологиям, созданным российскими авторами при исполнении оборонного заказа. Повышенный интерес для Запада представляют в первую очередь российские ядерные и космические технологии, сверхпрочные сплавы, лазерная техника, устройства и специальные программы по сжатию информации.

По данным государственной статистики за 1986-1999 гг число занятых в отрасли «Наука и научное обслуживание» сократилось с 3,4 до 1,2 млн чел. В развитых странах расходы на науку не опускаются ниже 2% ВНП. В реформируемой России они составляют менее 0,5%. Происходит отток высококвалифицированных кадров в другие сферы деятельности и за рубеж. По экспертным оценкам из общего снижения численности кадров науки и образования на долю миграции за рубеж приходится примерно 10%. Ежегодно Россию покидают примерно две тысячи ученых и первоклассных специалистов. Общий ущерб от «утечки мозгов» оценивается в 50-60 млрд долл. США.

Очень слаба финансовая система России. Совокупные собственные средства всей банковской системы оцениваются в 6 млрд долл. США. Совокупные чистые активы и капитализация всех наших банков не превышает 60-80 млрд долл. США, то есть меньше половины рыночной стоимости корпорации «Кока-кола». Фондовый рынок так и не оправился от кризиса 1998 г. В то же время постоянный приток валютной выручки от продажи сырья и энергоносителей позволяет ЦБ РФ быстро наращивать свои золотовалютные резервы (62 млрд долл. США на конец 2003 г.) и поддерживать стабильным валютный рынок. При этом осуществляется значительная денежная эмиссия, идущая на покупку валюты у экспортеров и вызывающая усиление инфляционных процессов.

В целом относительно модели и состояния российской экономики можно сказать следующее:

1. В современной Росси возникла весьма своеобразная экономическая модель с огромной властью, сконцентрированной в руках президента, с чиновничеством, контролирующим все центры прибыли экономики, с гигантской коррупцией и теневым рынком, с большим грузом внешнего долга и неплатежей, с несформированными рыночными институтами и слабой финансовой системой. Однако уже сей час имеется модель рыночной экономики со свободой предпринимательства, с доминирующим частным сектором, с отсутствием планового диктата в экономике.

В структуре российской экономики преобладает топливно-энергетический комплекс,

дающий большую часть доходов в бюджет и экспортной выручки. Развитие большинства отраслей – черной и цветной металлургии, химической промышленности, оборонных отраслей – ориентировано на внешние рынки и существует за их счет. Отрасли, ориентированные на внутренний рынок, значительно снизили производство. Наука и инвестиционный комплекс практически лишены инвестиций и находятся у опасной черты, после которой восстановление уже не возможно.

6.5. Состояние и перспективы российского бизнеса

За первые 13 лет реформ в промышленности сложились основные финансово-промышленные группы и холдинги, которые схематично изображены на рис 6.1:

На этом этапе необходимо привлечь в российскую экономику прямые иностранные инвестиции, развить совместное предпринимательство, стимулировать создание филиалов иностранных ТНК в определенных областях, всемерно поощрять привлечение ПИИ для реализации инвестиционных проектов, модернизации, научно-технического сотрудничества и т.д.

Сегодня для большинства российских предприятий остро стоят проблемы противостояния иностранным конкурентам на отечественном рынке. Действительно, отечественные производители по целому ряду товаров (особенно технически сложным), по сути, потеряли свой собственный рынок из-за неконкурентноспособности по сравнению с аналогичной импортной продукцией.

В долгосрочном плане государство должно перейти от регулирования импорта посредством девальвации рубля, при котором вся прибыль достается экспортным отраслям (нефтяной, газовой и т.д.), к тарифному регулированию и квотированию импорта. Изменяя систему импортных и экспортных тарифов и квот, можно не только регулировать товарные потоки, но и ПИИ, делая их более или менее привлекательными.

Общим принципом внешнеэкономического регулирования должно быть установление низких пошлин на ввоз технологии и оборудования, более высоких на сырье и полуфабрикаты и достаточно высоких на готовую продукцию. При этом тарифы и квоты на готовую продукцию должны выбираться таким образом, чтобы примерно 60% неплохо работающих предприятий оставались бы достаточно рентабельными. Более высокие пошлины устранят иностранную конкуренцию и принесут больше вреда отечественной промышленности, чем пользы. Импортная политика должна постоянно и гибко поддерживать конкурентную среду, стимулирующую развитие. Такая политика стимулирует иностранные ТНК перенести существенные части воспроизводственных процессов и Россию.

К сожалению, пока значительных успехов в привлечении ПИИ нашей стране достичь не удалось. В целом накопленные ПИИ, поступившие в Россию за годы реформ, к настоящему времени составили около 15 млрд. долл., или по 100 долл. на человека. Это в 6 раз меньше, чем в Польше, и в почти в 14 раз меньше, чем в Венгрии (на душу населения). Следует отметить, что в 1999 г. часть ПИИ и полученной ТНК прибыли в разной форме была вывезена из страны. В то же время ПИИ в 1999 г. увеличились по сравнению с 1998 г. почти на 60%, но все еще отстают от рекордного 1997 г., когда в страну поступила 9,1 млрд долл. инвестиций, включая 3,9 млрд долларовых ПИИ.

Обрисуем контуры участия иностранных ТНК по отраслям российской промышленности. Разумеется, наибольший интерес для иностранных инвесторов представляет наш топливно-энергетический комплекс. Влияние иностранного капитала особенно сильно в нефтяных компаниях (НК). Например, основными акционерами НК «ЛУКойл» являются Bank of New York (21,1% акций) и стратегический партнер «ЛУКойла» американская нефтяная компания ARСO (8%). British Petroleum имеет 10% акций НК «СИДАНКО» и право голосования пакетом в 20%, что обошлось ему в 571 млн долл. 29,2% акций НК «Пурнефтегаз принадлежит иностранным фирмам, из которых 16,2% - CS First Boston. Кстати, CS First Boston проявляет значительный интерес и к электроэнергетике, эта корпорация вместе с Crawford Holdings владеет 7,3% Иркутскэнерго и является одним из наиболее влиятельных акционеров этой крупнейшей энергетической компании.

Именно в области энергетики иностранные ТНК решаются участвовать в крупномасштабных проектах. Здесь следует упомянуть добычу нефти на шельфе Сахалина с общим объемом инвестиций по проекту 28 млрд долл. («Эксон», «Содеко», «Макдермотт», «Шелл», и др.), добычу и транспортировку газа Якутии с инвестициями 17-29 млрд долл. («Пепко») и строительство газопровода «Газпрома» Ямал – Берлин (инвестиции консорциума 27 немецких и других европейских банков и ТНК – 14 млрд долл.)

В сфере металлургии иностранные ТНК заняли уже во многом доминирующее положение. Особенно сильны их позиции в цветной металлургии. Братский алюминиевый завод (мощностью 820 тыс. т) – лидер по объемам производства и экспорту продукции – контролируется небезызвестной Trans Word Group (TWG) через различные зависимые структуры владеет свыше 50% уставного капитала. TWG через оффшорные компании скупила крупные пакеты акций других алюминиевых заводов (Саянского и Павлодарского алюминиевого завода), а также внедрилась в другие отрасли металлургии. TWG принадлежат акции следующих российских предприятий: Братский алюминиевый завод – 54%, Новокузнецкий алюминиевый завод – более 20, Саянский алюминиевый завод – 18, Магнитогорский металлургический комбинат – 13,4, Красноярский алюминиевый завод – 11, Новосибирский электродный завод – 12%. Сейчас находящаяся во владениях TWG и ее российских партнеров (Дерипаска, братья Черные, Абрамович, Березовский) группа «Сибирский алюминий» контролирует 80% алюминиевой промышленности и начинает захват связанных с ней энергетических компаний и потребителей алюминия (авиакосмический комплекс) Эта же группа лиц владеет около 30% медной промышленности и 40% черной металлургии.

Немецкая корпорация «Шлеман-Зимаг Аг» вложила в Магнитогорский металлургический комбинат около 1 млрд марок.

В конце 1997 г. АО «Ависма», производящая пятую часть мирового титана, перешла практически в полную собственность австрийского банка «Кредитанштальт», который приобрел 71% акций этого стратегически значимого предприятия в основном у прежнего хозяина ФПГ «Роспром».

В области машиностроения можно упомянуть инвестиции в размере 1 млрд долл. «Юнайтед технолоджиз», «Пратт энд Уитни» и «Рокуэл-Коллинз» в Воронеже, Москве и Перми в производство авиадвигателей, другой авиационной и космической техники. Хорошо известны проекты по строительству автомобильных заводов «Дженерал моторс» в Елабуге (инвестиции 1,4 млрд долл.) и «Фиата» в Нижнем Новгороде (850 млн долл.)

Голландская корпорация «Филлипс» осваивает предприятия российского ВПК. В частности, она организует в России производство современного медицинского оборудования. Проект оценивается в 615 млн немецких марок. Компания «Мерлони» строит в Подмосковье завод электробытовых товаров на сумму 100 млн долл.

Крупные инвестиции в быстрорастущую фармацевтическую промышленность осуществляет немецкая ТНК «Байер». Более 100 млн долл. уже инвестировала американская компания «Ай-Си-эй Фармасьютикалз инк.», которая владеет пятью крупными российскими фармацевтическими предприятиями и намерена расширять свое присутствие.

Весьма высок интерес иностранных ТНК к перерабатывающей промышленности, которая получила по итогам 1999 г. около 1 млрд долл. прибыли. Например, на рынке молока успешно действуют ряд мощных иностранных фирм: Parmalat (заводы в Белгороде и Липецке) (заводы в Тольятти и Подмосковье), немецкий Ehrmann и голландский Campina (производство в Подмосковье). Эти фирмы прочно укореняются на российском молочном рынке и являются крупными производителями.

Всем известная «Кока-Кола» построила в России несколько заводов по производству прохладительных напитков, общей стоимостью более 500 млн долл. За ней неотступно следует ее вечный и глобальный конкурент «Пепсико».

Здесь важно отметить, что правительства западных стран оказывают своим ТНК значительную помощь. Американское правительственное агентство ОПИК страхует инвестиционные риски и снабжает финансовыми ресурсами заинтересованные в прямых инвестициях за рубеж корпорации. Под эгидой ОПИК организован вышеупомянутый проект по добыче золота на Дальнем Востоке, создание мясокомбината в Московской области и осуществление телекоммуникационного проекта в «коридоре» Санкт-Петербург – Москва.

Прямые накопленные инвестиции следующим распределяются по странам (в %):

США – 30%;

Швейцария – 15%;

Великобритания – 12%;

ФРГ – 9%;

Другие страны – 34 %.

Достаточно большое число примеров прямых инвестиций иностранных ТНК в Россию не должно вводить в заблуждение. Во-первых, объемы их по сравнению с инвестициями в другие страны с учетом размеров России вовсе невелики, и, во-вторых, многие примеры относятся к числу перспективных проектов, т.е. реальные инвестиции по ним только начинаются.

Кроме того, нужно отметить, что прямые инвестиции отнюдь не равномерно распределены по регионам страны: около 60% сосредоточены в Москве, еще 20% - в 9 других инвестиционно привлекательных регионах, а оставшиеся 20% приходятся на почти 80 субъектов Российской Федерации.

Российские финансово-промышленные группы. Могли бы стать своеобразными «очагами» привлечения иностранных инвестиций. Через взаимодействие с ФПГ иностранные инвесторы могут получить доступ к сырьевым ресурсам, дешевой рабочей силе, во многом уникальному научно-техническому потенциалу. Условия Соглашения о разделе продукции (СРП) приняты во всем мире как инвестиционный механизм, обеспечивающий стабильные правовые финансовые условия. Инвестор в этом случае получает обычно 25% прибыли. О своей заинтересованности в работе на российском нефтегазовом рынке по схеме СРП заявили американские компании «Эксон», «Маратон», «МакДермотт», «Мобил», «Тексако», «Амоко», «Файбро энержи», «Англо-Свисс», японские – «Мицуи», «Мицубиси», «Содеко»; французские – «Тоталь», «Эльф-нефтегаз»; немецкие – «Веба Ойл», РВЕ-ДЕА; норвежская «Норск гидро»; австралийская «Би-Эйч-Пи»; нидерландская «Юралс-АРА»; австрийская ОМБ и англо-нидерландский альянс «Роял-Датч/Шелл». Сейчас законодательная база СРП в значительной мере создана, и многие проекты начали осуществляться.

Привлекая иностранные ТНК к разработке наших месторождений и осуществлению других крупномасштабных проектов, государство, кроме значительных поступлений в бюджеты всех уровней, сможет привлечь новые технологии и вызвать устойчивый многолетний спрос на российские товары и услуги.

Таким образом, российские предприятий и их интеграционные объединения смогут накопить капитал и, что не менее важно, опыт международной деятельности, необходимый для выхода на мировые рынки.

Кроме того, целью государства, которое должно поощрять этот процесс и управлять им, должно быть создание механизмов перераспределения рентных прибылей корпораций топливно-энергетического комплекса в перспективные направления машиностроительного и информационного секторов экономики. Это особенно важно в современной ситуации на мировых рынках, когда повышение цен на нефть, газ и другие российские товары дало дополнительно экспортерам около 17 млрд долл. Вопрос об использовании этого потенциала для развития всей экономики страны становится сейчас важнейшей тактической задачей.

Россия имеет хорошие перспективы в наращивании производства информационных услуг. Производительность труда в сфере оказания информационно-консультационных услуг – самая высокая среди всех отраслей и равна 72% уровня США. В нашей стране быстро развивается оффшорное программирование.

Серьезнейший ущерб в ходе реформ понесла наука. Численность занятых в оборонной промышленности уменьшилась на 12% по сравнению с 7% в среднем по промышленности. В результате, как считают эксперты, в 1997-1998 гг оборонная промышленность была окончательно дезорганизована. Фактически произошел распад уникальных коллективов. За последние годы отток квалифицированных кадров составил 2 млн человек (около 60%). По данным экспертов Министерства юстиции РФ в течение последних лет фирмами и правительственными ведомствами США получено свыше 800 патентов по технологиям, созданным российскими авторами при исполнении оборонного заказа. Повышенный интерес для Запада представляют в первую очередь российские ядерные и космические технологии, сверхпрочные сплавы, лазерная техника, устройства и специальные программы по сжатию информации.

По данным государственной статистики за 1986-1999 гг число занятых в отрасли «Наука и научное обслуживание» сократилось с 3,4 до 1,2 млн чел. В развитых странах расходы на науку не опускаются ниже 2% ВНП. В реформируемой России они составляют менее 0,5%. Происходит отток высококвалифицированных кадров в другие сферы деятельности и за рубеж. По экспертным оценкам из общего снижения численности кадров науки и образования на долю миграции за рубеж приходится примерно 10%. Ежегодно Россию покидают примерно две тысячи ученых и первоклассных специалистов. Общий ущерб от «утечки мозгов» оценивается в 50-60 млрд долл. США.

Очень слаба финансовая система России. Совокупные собственные средства всей банковской системы оцениваются в 6 млрд долл. США. Совокупные чистые активы и капитализация всех наших банков не превышает 60-80 млрд долл. США, то есть меньше половины рыночной стоимости корпорации «Кока-кола». Фондовый рынок так и не оправился от кризиса 1998 г. В то же время постоянный приток валютной выручки от продажи сырья и энергоносителей позволяет ЦБ РФ быстро наращивать свои золотовалютные резервы (62 млрд долл. США на конец 2003 г.) и поддерживать стабильным валютный рынок. При этом осуществляется значительная денежная эмиссия, идущая на покупку валюты у экспортеров и вызывающая усиление инфляционных процессов.

В целом относительно модели и состояния российской экономики можно сказать следующее:

1. В современной Росси возникла весьма своеобразная экономическая модель с огромной властью, сконцентрированной в руках президента, с чиновничеством, контролирующим все центры прибыли экономики, с гигантской коррупцией и теневым рынком, с большим грузом внешнего долга и неплатежей, с несформированными рыночными институтами и слабой финансовой системой. Однако уже сей час имеется модель рыночной экономики со свободой предпринимательства, с доминирующим частным сектором, с отсутствием планового диктата в экономике.

В структуре российской экономики преобладает топливно-энергетический комплекс,

дающий большую часть доходов в бюджет и экспортной выручки. Развитие большинства отраслей – черной и цветной металлургии, химической промышленности, оборонных отраслей – ориентировано на внешние рынки и существует за их счет. Отрасли, ориентированные на внутренний рынок, значительно снизили производство. Наука и инвестиционный комплекс практически лишены инвестиций и находятся у опасной черты, после которой восстановление уже не возможно.

6.5. Состояние и перспективы российского бизнеса

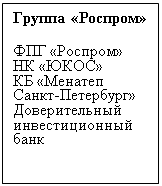

За первые 13 лет реформ в промышленности сложились основные финансово-промышленные группы и холдинги, которые схематично изображены на рис 6.1:

НефтегазовыйконгломератОАО»Газпром» НК»Лукойл» Газпром банк Собинбанк Петрокоммерц Национальный резервный банк «Совфинтрейд» Империал» |

| Московская группа АФК-система ИК»Тройка диалог СК «Росно» Банк Москвы Московский индустриальный банк Мостройэкономбанк Промрадтехбанк |

| Госинкор-холдинг Госинкор СК»Инкорстрах» Гута-банк Свердловский губернский банк |

| Группа «Роспром» ФПГ «Роспром» НК «ЮКОС» КБ «Менатеп Санкт-Петербург» Доверительный инвестиционный банк |

|

|

| Группа «Содружество» СК»Ин Госстрах» Автобанк КБ «Ингосстрах-Союз» Брянский народный банк |

Группа «Интеррос»ФПГ«Интеррос»РосбанкАКБ «МФК»Балтонэксимбанк |

Группа МДММДМ-банкКонверсбанк Банк «Возрождение» МДМ-банк |

Альфа-группа«Альфа-капитал»Альфа-банк ФПК «Альфа-групп» |

Рис. 6.1. Основные группы и холдинги российской экономики

Сейчас российский капитал еще очень слаб, и перед серьезной экспансией на мировые рынки товаров и капитала ему необходимо решить ряд внутренних проблем. Среди них на первом месте – развитие внутреннего товарного и финансового рынков.На этом этапе необходимо привлечь в российскую экономику прямые иностранные инвестиции, развить совместное предпринимательство, стимулировать создание филиалов иностранных ТНК в определенных областях, всемерно поощрять привлечение ПИИ для реализации инвестиционных проектов, модернизации, научно-технического сотрудничества и т.д.

Сегодня для большинства российских предприятий остро стоят проблемы противостояния иностранным конкурентам на отечественном рынке. Действительно, отечественные производители по целому ряду товаров (особенно технически сложным), по сути, потеряли свой собственный рынок из-за неконкурентноспособности по сравнению с аналогичной импортной продукцией.

В долгосрочном плане государство должно перейти от регулирования импорта посредством девальвации рубля, при котором вся прибыль достается экспортным отраслям (нефтяной, газовой и т.д.), к тарифному регулированию и квотированию импорта. Изменяя систему импортных и экспортных тарифов и квот, можно не только регулировать товарные потоки, но и ПИИ, делая их более или менее привлекательными.

Общим принципом внешнеэкономического регулирования должно быть установление низких пошлин на ввоз технологии и оборудования, более высоких на сырье и полуфабрикаты и достаточно высоких на готовую продукцию. При этом тарифы и квоты на готовую продукцию должны выбираться таким образом, чтобы примерно 60% неплохо работающих предприятий оставались бы достаточно рентабельными. Более высокие пошлины устранят иностранную конкуренцию и принесут больше вреда отечественной промышленности, чем пользы. Импортная политика должна постоянно и гибко поддерживать конкурентную среду, стимулирующую развитие. Такая политика стимулирует иностранные ТНК перенести существенные части воспроизводственных процессов и Россию.

К сожалению, пока значительных успехов в привлечении ПИИ нашей стране достичь не удалось. В целом накопленные ПИИ, поступившие в Россию за годы реформ, к настоящему времени составили около 15 млрд. долл., или по 100 долл. на человека. Это в 6 раз меньше, чем в Польше, и в почти в 14 раз меньше, чем в Венгрии (на душу населения). Следует отметить, что в 1999 г. часть ПИИ и полученной ТНК прибыли в разной форме была вывезена из страны. В то же время ПИИ в 1999 г. увеличились по сравнению с 1998 г. почти на 60%, но все еще отстают от рекордного 1997 г., когда в страну поступила 9,1 млрд долл. инвестиций, включая 3,9 млрд долларовых ПИИ.

Обрисуем контуры участия иностранных ТНК по отраслям российской промышленности. Разумеется, наибольший интерес для иностранных инвесторов представляет наш топливно-энергетический комплекс. Влияние иностранного капитала особенно сильно в нефтяных компаниях (НК). Например, основными акционерами НК «ЛУКойл» являются Bank of New York (21,1% акций) и стратегический партнер «ЛУКойла» американская нефтяная компания ARСO (8%). British Petroleum имеет 10% акций НК «СИДАНКО» и право голосования пакетом в 20%, что обошлось ему в 571 млн долл. 29,2% акций НК «Пурнефтегаз принадлежит иностранным фирмам, из которых 16,2% - CS First Boston. Кстати, CS First Boston проявляет значительный интерес и к электроэнергетике, эта корпорация вместе с Crawford Holdings владеет 7,3% Иркутскэнерго и является одним из наиболее влиятельных акционеров этой крупнейшей энергетической компании.

Именно в области энергетики иностранные ТНК решаются участвовать в крупномасштабных проектах. Здесь следует упомянуть добычу нефти на шельфе Сахалина с общим объемом инвестиций по проекту 28 млрд долл. («Эксон», «Содеко», «Макдермотт», «Шелл», и др.), добычу и транспортировку газа Якутии с инвестициями 17-29 млрд долл. («Пепко») и строительство газопровода «Газпрома» Ямал – Берлин (инвестиции консорциума 27 немецких и других европейских банков и ТНК – 14 млрд долл.)

В сфере металлургии иностранные ТНК заняли уже во многом доминирующее положение. Особенно сильны их позиции в цветной металлургии. Братский алюминиевый завод (мощностью 820 тыс. т) – лидер по объемам производства и экспорту продукции – контролируется небезызвестной Trans Word Group (TWG) через различные зависимые структуры владеет свыше 50% уставного капитала. TWG через оффшорные компании скупила крупные пакеты акций других алюминиевых заводов (Саянского и Павлодарского алюминиевого завода), а также внедрилась в другие отрасли металлургии. TWG принадлежат акции следующих российских предприятий: Братский алюминиевый завод – 54%, Новокузнецкий алюминиевый завод – более 20, Саянский алюминиевый завод – 18, Магнитогорский металлургический комбинат – 13,4, Красноярский алюминиевый завод – 11, Новосибирский электродный завод – 12%. Сейчас находящаяся во владениях TWG и ее российских партнеров (Дерипаска, братья Черные, Абрамович, Березовский) группа «Сибирский алюминий» контролирует 80% алюминиевой промышленности и начинает захват связанных с ней энергетических компаний и потребителей алюминия (авиакосмический комплекс) Эта же группа лиц владеет около 30% медной промышленности и 40% черной металлургии.

Немецкая корпорация «Шлеман-Зимаг Аг» вложила в Магнитогорский металлургический комбинат около 1 млрд марок.

В конце 1997 г. АО «Ависма», производящая пятую часть мирового титана, перешла практически в полную собственность австрийского банка «Кредитанштальт», который приобрел 71% акций этого стратегически значимого предприятия в основном у прежнего хозяина ФПГ «Роспром».

В области машиностроения можно упомянуть инвестиции в размере 1 млрд долл. «Юнайтед технолоджиз», «Пратт энд Уитни» и «Рокуэл-Коллинз» в Воронеже, Москве и Перми в производство авиадвигателей, другой авиационной и космической техники. Хорошо известны проекты по строительству автомобильных заводов «Дженерал моторс» в Елабуге (инвестиции 1,4 млрд долл.) и «Фиата» в Нижнем Новгороде (850 млн долл.)

Голландская корпорация «Филлипс» осваивает предприятия российского ВПК. В частности, она организует в России производство современного медицинского оборудования. Проект оценивается в 615 млн немецких марок. Компания «Мерлони» строит в Подмосковье завод электробытовых товаров на сумму 100 млн долл.

Крупные инвестиции в быстрорастущую фармацевтическую промышленность осуществляет немецкая ТНК «Байер». Более 100 млн долл. уже инвестировала американская компания «Ай-Си-эй Фармасьютикалз инк.», которая владеет пятью крупными российскими фармацевтическими предприятиями и намерена расширять свое присутствие.

Весьма высок интерес иностранных ТНК к перерабатывающей промышленности, которая получила по итогам 1999 г. около 1 млрд долл. прибыли. Например, на рынке молока успешно действуют ряд мощных иностранных фирм: Parmalat (заводы в Белгороде и Липецке) (заводы в Тольятти и Подмосковье), немецкий Ehrmann и голландский Campina (производство в Подмосковье). Эти фирмы прочно укореняются на российском молочном рынке и являются крупными производителями.

Всем известная «Кока-Кола» построила в России несколько заводов по производству прохладительных напитков, общей стоимостью более 500 млн долл. За ней неотступно следует ее вечный и глобальный конкурент «Пепсико».

Здесь важно отметить, что правительства западных стран оказывают своим ТНК значительную помощь. Американское правительственное агентство ОПИК страхует инвестиционные риски и снабжает финансовыми ресурсами заинтересованные в прямых инвестициях за рубеж корпорации. Под эгидой ОПИК организован вышеупомянутый проект по добыче золота на Дальнем Востоке, создание мясокомбината в Московской области и осуществление телекоммуникационного проекта в «коридоре» Санкт-Петербург – Москва.

Прямые накопленные инвестиции следующим распределяются по странам (в %):

США – 30%;

Швейцария – 15%;

Великобритания – 12%;

ФРГ – 9%;

Другие страны – 34 %.

Достаточно большое число примеров прямых инвестиций иностранных ТНК в Россию не должно вводить в заблуждение. Во-первых, объемы их по сравнению с инвестициями в другие страны с учетом размеров России вовсе невелики, и, во-вторых, многие примеры относятся к числу перспективных проектов, т.е. реальные инвестиции по ним только начинаются.

Кроме того, нужно отметить, что прямые инвестиции отнюдь не равномерно распределены по регионам страны: около 60% сосредоточены в Москве, еще 20% - в 9 других инвестиционно привлекательных регионах, а оставшиеся 20% приходятся на почти 80 субъектов Российской Федерации.

Российские финансово-промышленные группы. Могли бы стать своеобразными «очагами» привлечения иностранных инвестиций. Через взаимодействие с ФПГ иностранные инвесторы могут получить доступ к сырьевым ресурсам, дешевой рабочей силе, во многом уникальному научно-техническому потенциалу. Условия Соглашения о разделе продукции (СРП) приняты во всем мире как инвестиционный механизм, обеспечивающий стабильные правовые финансовые условия. Инвестор в этом случае получает обычно 25% прибыли. О своей заинтересованности в работе на российском нефтегазовом рынке по схеме СРП заявили американские компании «Эксон», «Маратон», «МакДермотт», «Мобил», «Тексако», «Амоко», «Файбро энержи», «Англо-Свисс», японские – «Мицуи», «Мицубиси», «Содеко»; французские – «Тоталь», «Эльф-нефтегаз»; немецкие – «Веба Ойл», РВЕ-ДЕА; норвежская «Норск гидро»; австралийская «Би-Эйч-Пи»; нидерландская «Юралс-АРА»; австрийская ОМБ и англо-нидерландский альянс «Роял-Датч/Шелл». Сейчас законодательная база СРП в значительной мере создана, и многие проекты начали осуществляться.

Привлекая иностранные ТНК к разработке наших месторождений и осуществлению других крупномасштабных проектов, государство, кроме значительных поступлений в бюджеты всех уровней, сможет привлечь новые технологии и вызвать устойчивый многолетний спрос на российские товары и услуги.

Таким образом, российские предприятий и их интеграционные объединения смогут накопить капитал и, что не менее важно, опыт международной деятельности, необходимый для выхода на мировые рынки.

Кроме того, целью государства, которое должно поощрять этот процесс и управлять им, должно быть создание механизмов перераспределения рентных прибылей корпораций топливно-энергетического комплекса в перспективные направления машиностроительного и информационного секторов экономики. Это особенно важно в современной ситуации на мировых рынках, когда повышение цен на нефть, газ и другие российские товары дало дополнительно экспортерам около 17 млрд долл. Вопрос об использовании этого потенциала для развития всей экономики страны становится сейчас важнейшей тактической задачей.

[1] Картель: соглашение независимых производителей об идентичных ценах, совместном маркетинге, а также о согласованных ограничениях производства или увеличения производства на скоординированной основе.

Синдикат: в синдикате распределение заказов, закупки сырья и реализация произведенной продукции осуществляется через единую сбытовую контору. Участники синдиката сохраняют производственную, но утрачивают коммерческую самостоятельность.

Трест – форма объединения производителей, при которой участники теряют производственную и коммерческую самостоятельность. Реальная власть в тресте сосредоточена в руках правления или головной компании.

Синдикат: в синдикате распределение заказов, закупки сырья и реализация произведенной продукции осуществляется через единую сбытовую контору. Участники синдиката сохраняют производственную, но утрачивают коммерческую самостоятельность.

Трест – форма объединения производителей, при которой участники теряют производственную и коммерческую самостоятельность. Реальная власть в тресте сосредоточена в руках правления или головной компании.

[2] Концерн – объединение предприятий, для которых характерны децентрализованная система управления входя-щих в него компаний (по основным группам продукции или регионам), большой объем внутрифирменных поставок. Централизованными в нем являются, как правило, капвложения, НИОКР, финансы.

Конгломерат – объединение фирм или путем функциональных слияний (объединение в системе производства) или путем инвестиционных слияний (объединение без производственной общности).

Конгломерат – объединение фирм или путем функциональных слияний (объединение в системе производства) или путем инвестиционных слияний (объединение без производственной общности).

[3] Роялти – выплаты за использование прав на интеллектуальную собственность (авторские права, патентные права) или за использование прав на физическую собственность (право на добычу полезных ископаемых).

Лицензия – «официальное разрешение» - передача одной компании (полная) или нескольким компаниям (неполная) права на использование ее технологии, или сети распространения, или право на производство ее продукта.

Лицензия – «официальное разрешение» - передача одной компании (полная) или нескольким компаниям (неполная) права на использование ее технологии, или сети распространения, или право на производство ее продукта.

[4] Евродоллары – временно свободные денежные ресурсы в долларах США, помещенные юридическими и физическими лицами в иностранных банках и используемые этими банками для предоставления кредитов.

Выигрыш стран от внешней торговли при наличии сравнительных преимуществ можно проиллюстрировать на цифровом примере (табл. 2).

Сравнение ситуаций абсолютного преимущества и сравнительного преимущества позволяет сделать важный ВЫВОД: в обоих случаях выигрыш от торговли проистекает из того факта, что соотношение издержек в отсутствие торговли (наклоны линий производственных возможностей) в разных странах различны, то есть направления торговли определяются относительными издержками независимо от того, имеет страна абсолютное преимущество в производстве какого-либо продукта или нет.

Таблица 2.

| До специализации | ||||

| Страна | Производство | Экспорт (-)/ Импорт (+) | Потребление | Прирост потребления |

| Аргентина зерно сахар | 20 15 | 0 0 | 20 15 | |

| Бразилия зерно сахар | 16 76 | 0 0 | 16 76 | |

| После специализации | ||||

| Аргентина зерно сахар | 50 0 | -20 +20 | 30 20 | +10 +5 |

| Бразилия зерно сахар | 0 100 | +20 -20 | 20 80 | +4 +4 |

|

Ранее мы предполагали, что издержки

замещения остаются неизменными при любых объемах производства. Из этого упрощающего допущения следовало, что страна максимизирует свой выигрыш о внешней торговли, если полностью специализируется на производстве продукта, по которому она обладает сравнительным преимуществом.

В реальной действительности такой полной специализации не происходит поскольку издержки замещения, как правило, возрастают по мере роста объемов производства. В этом случае, то есть при возрастающих издержках, во-первых, не выгодна полная специализация и, во-вторых, в результате конкуренции между странами предельные издержки замещения выравниваются.