Реферат на тему Основные направления снижения себестоимости продукции на примере филиала РУП МАЗ Минский рессорный

Работа добавлена на сайт bukvasha.net: 2014-12-21Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

МИНСКИЙ ИНСТИТУТ УПРАВЛЕНИЯ

Кафедра экономики

РЕФЕРАТ

на тему:

«ОСНОВНЫЕ НАПРАВЛЕНИЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (на примере ФИЛИАЛА РУП «МАЗ» «МИНСКИЙ РЕССОРНЫЙ ЗАВОД»)»

МИНСК, 2008

1. Уменьшение себестоимости за счет сокращения численности работников.

Далее рассмотрим снижение себестоимости за счет снижения общехозяйственных расходов (сокращение численности планово-экономического отдела, а, следовательно, и экономии заработной платы данного структурного подразделения).

Планово-экономический отдел состоит из:

- Бюро ценообразования;

- Бюро планирования и отчетности.

Работники ПЭО для достижения стоящих перед ними основных задач выполняют следующие функции:

- Организуют разработку проектов перспективных и текущих планов.

- Подготавливают необходимые материалы для подведения итогов работы предприятия.

- Координируют работы по организации хозрасчета в подразделениях.

- Доводят подразделениям перспективные и текущие плановые задания по установленным технико-экономическим показателям.

- Осуществляют методическое руководство технико-экономическим планированием в подразделениях филиала.

- Разрабатывают и предоставляют на утверждение проекты оптовых и розничных цен и тарифов на продукцию предприятия.

- Подготавливают заключения по калькуляциям и проектам оптовых цен на продукцию и услуги, получаемые предприятием со стороны, согласование с заказчиком оптовых цен при изменении ценообразующих факторов.

- Предоставляют необходимые материалы для разработки цен на выпускаемую продукцию.

- Составляют ценники оптовых и розничных цен на продукцию.

- Совместно с ОТиЗ осуществляют методическое руководство и организацию работы по внедрению, совершенствованию и расширению сферы действия внутрихозяйственного расчета.

- Участвуют в рассмотрении и согласовании договоров на поставку продукции в частности правильности применения цен, доплат, скидок.

- Ведут делопроизводство по ценообразованию на продукцию предприятия и продукцию, поступающую со стороны.

В своей деятельности ПЭО взаимодействует с планово-экономическим управлением МАЗ, с отделом главного конструктора, с отделом главного технолога, с ОТиЗ, с бухгалтерией, планово-диспетчерским отделом, ОК.

Рассмотрим организационную структуру управления ПЭО, представленную на рис. 1. Штат данного структурного подразделения состоит из 7 человек.

SHAPE \* MERGEFORMAT

Я предлагаю компьютезировать данный отдел, т.е. приобрести компьютерную систему с выходом в Интернет, установить все необходимые программы для планирования, обработки и анализа информации. Данное приобретение позволит: повысить производительность труда; оперативность разработки и многовариантность производственных программ; сбор оперативной информации, позволяющей четко реагировать на изменчивость отечественного и мирового рынка автомобилестроения; сократить численность персонала и в конечном счете сократить общехозяйственные расходы, сокращение которых является одним из возможных путей снижения себестоимости продукции для филиала.

Расходы на приобретение технических средств компьютерного проектирования и пакетов прикладных программ приведены в таблице 1., а расходы на приобретение технологического оборудования представлены в таблице 2.

Таблица 1.

Расходы на приобретение технических средств компьютерного проектирования и пакетов прикладных программ

Таблица 2.

Расходы на приобретение оборудования

Необходимый объем финансирования на эти цели – 6,9 млн. руб. (1,5+5,4).

Данное оборудование предлагаю приобрести за счет собственных средств.

Это предложенное мероприятие позволит повысить оперативность выполнения функций данного отдела, расширить информационную обеспеченность и связь с другими структурными подразделениями как филиала, так и самого завода, расширить вариантность планируемых программ и т.д.

Также предложенное мероприятие позволит повысить производительность труда работников практически на 30 %, например, когда работники работали в ручную на составление отчетов или калькуляций себестоимости приходилось тратить часы, а то и дни (на основе данных самофотографии рабочего времени работников ПЭО), а т.к. на комплектующие цены очень часто меняются приходилось пересчитывать все заново, теперь, после установки соответствующих калькуляционных программ, достаточно зайти в необходимую программу, найти нужную статью и изменить ее, а все остальные данные расчета пересчитаются и изменяться автоматически.

На основания повышения производительности труда работников ПЭО, я также предлагаю провести реструктуризацию данного отдела за счет объединения двух подразделений и сокращения следующих должностей:

- в группе ценообразования – одного экономиста;

- в бюро планирования и отчетности - начальника бюро.

В результате штат сократится отдела сократится на 2 человека и организационная структура управления данного отдела будет выглядеть следующим образом – рис. 2.

SHAPE \* MERGEFORMAT

Далее рассчитаем экономический эффект от данного мероприятия.

1. Рассчитаем фонд заработной платы и сумму причитающихся налогов из заработной платы данного отдела до внедрения предложенных мероприятий, для удобства расчета воспользуемся таблицей 3.

Таблица 3.

Расчет фонда заработной платы ПЭО и суммы причитающихся налогов из данной зарплаты, млн. руб.

2. Рассчитаем фонд заработной платы и сумму причитающихся налогов из заработной платы данного отдела после внедрения предложенных мероприятий, а также рассчитаем дополнительные расходы связанные с предложенными мероприятиями, для удобства расчета воспользуемся таблицей 4.

Таблица 4.

Расчет фонда заработной платы ПЭО и суммы причитающихся налогов из данной зарплаты, млн. руб.

3. Рассчитываем снижение себестоимости от данного мероприятия

3.1. Экономия расходов связанных с содержанием ПЭО

3.2. Рассчитаем % снижение общехозяйственных расходов, за базу возьмем общехозяйственные расходы 2004 года, равные 1049 млн. руб. (таблица 2.3. Анализ себестоимости реализуемой продукции)

3.3. Рассчитаем % снижение себестоимости продукции, за базу возьмем себестоимость реализованной продукции 2007 года, равная 24180 млн. руб.

Из приведенных расчетов видно, что произойдет снижение общезаводских расходов на 0,69% и снижение себестоимости продукции составит 0,03%.

2. Уменьшение себестоимости за счет общепроизводственных и общехозяйственных расходов

На мой взгляд, одним из возможных способов снижения данных расходов является регулирование телефонных разговоров, а также регистрация пользователей сети Интернет.

Данное предложение связано с тем, что:

1. Плата за данный вид услуг, возросла в 2,5 раза с 4,6 млн. руб. до 11,5 млн. руб.

2. Постепенная компьютеризация отделов филиала, которая еще больше увеличит данные расходы, если не принять меры по регулированию пользователей.

3. Из общей суммы 35 %, а это 4 млн. руб. - это плата за мобильную связь. Разговоры по которой не всегда связаны с производственными нуждами.

Я предлагаю:

1. заключить с РО «Белтелеком» договор, на предоставление ежемесячно распечатки по междугородним и сотовым телефонам. На основании распечатки прослеживать и выяснять данные разговоры, если данные разговоры связаны с личными делами работников, то вычитать стоимости данных разговоров из заработной платы данного работника.

2. вести журналы регистрации пользователей сети Интернет, что также будет сдерживать несанкционированное пользование данной услугой.

На мой взгляд, предложенные меры позволят снизить данные расходы как минимум на 40 %, и экономия составит 4,6 млн. руб.

Рассчитаем % снижение общехозяйственных расходов, за базу возьмем общепроизводственные и общехозяйственные расходы 2007 года, равные 828 млн. руб. и 1049 млн. руб. соответственно

3.3. Рассчитаем % снижение себестоимости продукции, за базу возьмем себестоимость реализованной продукции 2004 года, равная 24180 млн. руб. (таблица 2.11. Анализ себестоимости реализуемой продукции)

Внедрение предложенных мероприятий позвотит предприятию снизить себестоимость продукции на 0,02%

3. Снижение себестоимости за счет изменения технологии

Рыночные отношения характеризуются ростом номенклатуры выпускаемых предприятием изделий. Одновременно конкуренция вынуждает производителя предъявлять высокие требования к качеству промышленной продукции, совершенству конструкции, ее размерной точности, шероховатости поверхности и т. п. Технологическая сложность изготовления современных изделий, высокие требования, предъявляемые к испытаниям на работоспособность и ресурс, приводят к резкому возрастанию объема технологической подготовки производства (ТПП). В то же время необходимость постоянного обновления продукции в соответствии с требованиями рынка обострила задачу всемерного сокращения длительности производственного цикла ТПП. Решение этих проблем возможно лишь при условии использования последних научно-технических достижений в процессе подготовки производства, проведение политики инноваций на технологическое обновление.

Технологическая подготовка производства – совокупность взаимосвязанных процессов, призванных обеспечить готовность предприятия к выпуску продукции высокого качества и установленные сроки. От ТПП зависит готовность производства к выпуску изделий заданного качества в минимальные сроки при наименьших трудовых, материальных и финансовых затратах; приспособленности производства к непрерывному, его совершенствованию, быстрой переналадке на выпуск более совершенных изделий.

Высокий уровень ТПП является условием эффективной работы производства любого типа (единичного, серийного, массового), обеспечивая его стабильность и надежность функционирования, гибкость и способность к адаптации, высокую интенсивность, малостадийность и малооперационность и безотходность.

В данном разделе дипломного проекта проведем анализ изготовления рессор 5336-2912012-04 и 509-2902012-13 с проката на литьё.

Исходные данные для расчета представлены в таблице 5.

Таблица 5.

Исходные данные для расчета экономического эффекта

Кафедра экономики

РЕФЕРАТ

на тему:

«ОСНОВНЫЕ НАПРАВЛЕНИЯ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (на примере ФИЛИАЛА РУП «МАЗ» «МИНСКИЙ РЕССОРНЫЙ ЗАВОД»)»

МИНСК, 2008

1. Уменьшение себестоимости за счет сокращения численности работников.

Далее рассмотрим снижение себестоимости за счет снижения общехозяйственных расходов (сокращение численности планово-экономического отдела, а, следовательно, и экономии заработной платы данного структурного подразделения).

Планово-экономический отдел состоит из:

- Бюро ценообразования;

- Бюро планирования и отчетности.

Работники ПЭО для достижения стоящих перед ними основных задач выполняют следующие функции:

- Организуют разработку проектов перспективных и текущих планов.

- Подготавливают необходимые материалы для подведения итогов работы предприятия.

- Координируют работы по организации хозрасчета в подразделениях.

- Доводят подразделениям перспективные и текущие плановые задания по установленным технико-экономическим показателям.

- Осуществляют методическое руководство технико-экономическим планированием в подразделениях филиала.

- Разрабатывают и предоставляют на утверждение проекты оптовых и розничных цен и тарифов на продукцию предприятия.

- Подготавливают заключения по калькуляциям и проектам оптовых цен на продукцию и услуги, получаемые предприятием со стороны, согласование с заказчиком оптовых цен при изменении ценообразующих факторов.

- Предоставляют необходимые материалы для разработки цен на выпускаемую продукцию.

- Составляют ценники оптовых и розничных цен на продукцию.

- Совместно с ОТиЗ осуществляют методическое руководство и организацию работы по внедрению, совершенствованию и расширению сферы действия внутрихозяйственного расчета.

- Участвуют в рассмотрении и согласовании договоров на поставку продукции в частности правильности применения цен, доплат, скидок.

- Ведут делопроизводство по ценообразованию на продукцию предприятия и продукцию, поступающую со стороны.

В своей деятельности ПЭО взаимодействует с планово-экономическим управлением МАЗ, с отделом главного конструктора, с отделом главного технолога, с ОТиЗ, с бухгалтерией, планово-диспетчерским отделом, ОК.

Рассмотрим организационную структуру управления ПЭО, представленную на рис. 1. Штат данного структурного подразделения состоит из 7 человек.

|

| Начальник отдела |

| Группа ценообразования |

| Бюро планирования и отчетности |

| Начальник бюро |

| Экономист 2 к |

| Экономист |

| Экономист |

| Экономист 2 к |

| Экономист |

Я предлагаю компьютезировать данный отдел, т.е. приобрести компьютерную систему с выходом в Интернет, установить все необходимые программы для планирования, обработки и анализа информации. Данное приобретение позволит: повысить производительность труда; оперативность разработки и многовариантность производственных программ; сбор оперативной информации, позволяющей четко реагировать на изменчивость отечественного и мирового рынка автомобилестроения; сократить численность персонала и в конечном счете сократить общехозяйственные расходы, сокращение которых является одним из возможных путей снижения себестоимости продукции для филиала.

Расходы на приобретение технических средств компьютерного проектирования и пакетов прикладных программ приведены в таблице 1., а расходы на приобретение технологического оборудования представлены в таблице 2.

Таблица 1.

Расходы на приобретение технических средств компьютерного проектирования и пакетов прикладных программ

| Наименование | Стоимость услуги, млн. руб. |

| 2 | 3 |

| Доставка и подключение компьютерной техники Пакет прикладных программ Установка пакета прикладных программ | 0,2 1,2 0,1 |

| Итого | 1,5 |

Расходы на приобретение оборудования

| наименование | количество, шт. | цена единицы, млн. руб. | стоимость, млн. руб. |

| 2 | 3 | 4 | 5 |

| Системный блок Монитор Модем и прочий необходимый материал | 3 5 3 | 0,8 0,6 0,1 | 2,4 2,7 0,3 |

| Всего: 5,4 | |||

Данное оборудование предлагаю приобрести за счет собственных средств.

Это предложенное мероприятие позволит повысить оперативность выполнения функций данного отдела, расширить информационную обеспеченность и связь с другими структурными подразделениями как филиала, так и самого завода, расширить вариантность планируемых программ и т.д.

Также предложенное мероприятие позволит повысить производительность труда работников практически на 30 %, например, когда работники работали в ручную на составление отчетов или калькуляций себестоимости приходилось тратить часы, а то и дни (на основе данных самофотографии рабочего времени работников ПЭО), а т.к. на комплектующие цены очень часто меняются приходилось пересчитывать все заново, теперь, после установки соответствующих калькуляционных программ, достаточно зайти в необходимую программу, найти нужную статью и изменить ее, а все остальные данные расчета пересчитаются и изменяться автоматически.

На основания повышения производительности труда работников ПЭО, я также предлагаю провести реструктуризацию данного отдела за счет объединения двух подразделений и сокращения следующих должностей:

- в группе ценообразования – одного экономиста;

- в бюро планирования и отчетности - начальника бюро.

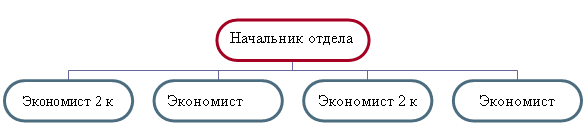

В результате штат сократится отдела сократится на 2 человека и организационная структура управления данного отдела будет выглядеть следующим образом – рис. 2.

SHAPE \* MERGEFORMAT

| Начальник отдела |

| Экономист 2 к |

| Экономист |

| Экономист 2 к |

| Экономист |

|

Далее рассчитаем экономический эффект от данного мероприятия.

1. Рассчитаем фонд заработной платы и сумму причитающихся налогов из заработной платы данного отдела до внедрения предложенных мероприятий, для удобства расчета воспользуемся таблицей 3.

Таблица 3.

Расчет фонда заработной платы ПЭО и суммы причитающихся налогов из данной зарплаты, млн. руб.

| № п/п | Должность | Месячный оклад |

| 1 | 2 | 3 |

| Фонд заработной платы за месяц: | ||

| 1. | Начальник отдела | 0,55 |

| Группа ценообразования | ||

| 2. | Экономист 2 к | 0,4 |

| 3. | Экономист | 0,35 |

| 4. | Экономист | 0,35 |

| Бюро планирования и отчетности | ||

| 5. | Начальник бюро | 0,5 |

| 6. | Экономист 2 к | 0,4 |

| 7. | Экономист | 0,35 |

| Итого ФЗП за месяц | 2,9 | |

| 8. | Фонд заработной платы ПЭО за год (2,9 х 12 = 34,8) | 34,8 |

| 9. | Сумма причитающихся налогов из ФЗП ПЭО (налог в Фонд социальной защиты населения – 35%, и чрезвычайный единым платежом – 5%) (34,8 х 40% = 13,9) | 13,9 |

| 10. | Итого расходы на заработную плату (34,8 + 13,9 = 48,7) | 48,7 |

Таблица 4.

Расчет фонда заработной платы ПЭО и суммы причитающихся налогов из данной зарплаты, млн. руб.

| № п/п | Должность | Месячный оклад |

| 1 | 2 | 3 |

| Фонд заработной платы за месяц: | ||

| 1. | Начальник отдела | 0,55 |

| 2. | Экономист 2 к | 0,4 |

| 3. | Экономист | 0,35 |

| 4. | Экономист 2 к | 0,4 |

| 5. | Экономист | 0,35 |

| Итого ФЗП за месяц | 2,05 | |

| 8. | Фонд заработной платы ПЭО за год (2,05 х 12 = 24,6) | 24,6 |

| 9. | Сумма причитающихся налогов из ФЗП ПЭО (налог в Фонд социальной защиты населения – 35%, и чрезвычайный единым платежом – 5%) (24,6 х 40% = 9,8) | 9,8 |

| 10. | Итого расходы на заработную плату (24,6 + 9,8 = 34,4) | 34,4 |

| 11. | Расходы на компьютиризацию отдела | 6,9 |

| 12. | Расходы на эл/эн | |

| 12.1. | Системный блок (3*0,14*8*255*142,2/1000000=0,12) | 0,12 |

| 12.2. | Монитор (5*0,06*8*255*142,2/1000000=0,08) | 0,08 |

| 12.3. | Расходы на дополнительную эл/эн. (0,12+0,08=0,2) | 0,2 |

| 13. | Всего расходы (34,4+6,9+0,2=41,5) | 41,5 |

3.1. Экономия расходов связанных с содержанием ПЭО

3.2. Рассчитаем % снижение общехозяйственных расходов, за базу возьмем общехозяйственные расходы 2004 года, равные 1049 млн. руб. (таблица 2.3. Анализ себестоимости реализуемой продукции)

3.3. Рассчитаем % снижение себестоимости продукции, за базу возьмем себестоимость реализованной продукции 2007 года, равная 24180 млн. руб.

Из приведенных расчетов видно, что произойдет снижение общезаводских расходов на 0,69% и снижение себестоимости продукции составит 0,03%.

2. Уменьшение себестоимости за счет общепроизводственных и общехозяйственных расходов

На мой взгляд, одним из возможных способов снижения данных расходов является регулирование телефонных разговоров, а также регистрация пользователей сети Интернет.

Данное предложение связано с тем, что:

1. Плата за данный вид услуг, возросла в 2,5 раза с 4,6 млн. руб. до 11,5 млн. руб.

2. Постепенная компьютеризация отделов филиала, которая еще больше увеличит данные расходы, если не принять меры по регулированию пользователей.

3. Из общей суммы 35 %, а это 4 млн. руб. - это плата за мобильную связь. Разговоры по которой не всегда связаны с производственными нуждами.

Я предлагаю:

1. заключить с РО «Белтелеком» договор, на предоставление ежемесячно распечатки по междугородним и сотовым телефонам. На основании распечатки прослеживать и выяснять данные разговоры, если данные разговоры связаны с личными делами работников, то вычитать стоимости данных разговоров из заработной платы данного работника.

2. вести журналы регистрации пользователей сети Интернет, что также будет сдерживать несанкционированное пользование данной услугой.

На мой взгляд, предложенные меры позволят снизить данные расходы как минимум на 40 %, и экономия составит 4,6 млн. руб.

Рассчитаем % снижение общехозяйственных расходов, за базу возьмем общепроизводственные и общехозяйственные расходы 2007 года, равные 828 млн. руб. и 1049 млн. руб. соответственно

3.3. Рассчитаем % снижение себестоимости продукции, за базу возьмем себестоимость реализованной продукции 2004 года, равная 24180 млн. руб. (таблица 2.11. Анализ себестоимости реализуемой продукции)

Внедрение предложенных мероприятий позвотит предприятию снизить себестоимость продукции на 0,02%

3. Снижение себестоимости за счет изменения технологии

Рыночные отношения характеризуются ростом номенклатуры выпускаемых предприятием изделий. Одновременно конкуренция вынуждает производителя предъявлять высокие требования к качеству промышленной продукции, совершенству конструкции, ее размерной точности, шероховатости поверхности и т. п. Технологическая сложность изготовления современных изделий, высокие требования, предъявляемые к испытаниям на работоспособность и ресурс, приводят к резкому возрастанию объема технологической подготовки производства (ТПП). В то же время необходимость постоянного обновления продукции в соответствии с требованиями рынка обострила задачу всемерного сокращения длительности производственного цикла ТПП. Решение этих проблем возможно лишь при условии использования последних научно-технических достижений в процессе подготовки производства, проведение политики инноваций на технологическое обновление.

Технологическая подготовка производства – совокупность взаимосвязанных процессов, призванных обеспечить готовность предприятия к выпуску продукции высокого качества и установленные сроки. От ТПП зависит готовность производства к выпуску изделий заданного качества в минимальные сроки при наименьших трудовых, материальных и финансовых затратах; приспособленности производства к непрерывному, его совершенствованию, быстрой переналадке на выпуск более совершенных изделий.

Высокий уровень ТПП является условием эффективной работы производства любого типа (единичного, серийного, массового), обеспечивая его стабильность и надежность функционирования, гибкость и способность к адаптации, высокую интенсивность, малостадийность и малооперационность и безотходность.

В данном разделе дипломного проекта проведем анализ изготовления рессор 5336-2912012-04 и 509-2902012-13 с проката на литьё.

Исходные данные для расчета представлены в таблице 5.

Таблица 5.

Исходные данные для расчета экономического эффекта

| Показатель | Ед. изм. | До внедрения | После внедрения |

| 1 | 2 | 3 | 4 |

| 1. Плановая годовая программа автобусов | |||

| 5336-2912012-04 | шт. | 190 | 190 |

| 509-2902012-13 | шт. | 25 | 25 |

| Итого | 215 | 215 |

| 2. Расход материалов | |||

| 5336-2912012-04 Ст. 45ф200 | кг | 19,88 | |

| 146-23 литье | кг | 8,7 | |

| 509-2902012-13 Ст. 45ф200 | кг | 18,46 | |

| 147-23 литье | кг | 5,8 | |

| 3. Вес готовой детали | |||

| 5336-2912012-04 | кг | 5,6 | 4,2 |

| 509-2902012-13 | кг | 5,6 | 4,8 |

| 4. Стоимость материала | |||

| Ст. 45ф200 | руб./кг | 1270,28 | |

| литье | |||

| 5336-2912012-04 | руб./кг | 10319,16 | |

| 509-2902012-13 | руб./кг | 6879,2 | |

| зарплата | |||

| 5336-2912012-04 | руб. | 991,0 | |

| 509-2902012-13 | руб. | 646,6 | |

| 5. Зарплата и трудоемкость на изготовление | |||

| 5336-2912012-04 | н/час | 7,078 | 4,812 |

| руб. | 13311,5 | 9048,6 | |

| 509-2902012-13 | н/час | 5,305 | 3,744 |

| руб. | 9918,3 | 6483,2 |

Далее рассчитаем экономический эффект от данного предложения:

1. Рассчитаем годовую экономию по статьям расходов, для удобства расчета составим табл. 6.

Таблица 6.

Расчет годовой экономии по статьям расходов

| Показатель | Ед. изм. | До внедрения | После внедрения | Результат |

| 1 | 2 | 3 | 4 | 5 |

| 5336-2912012-04 | ||||

| 1.1. Материалы | кг | 19,88х215=4274,2 | 8,7х215=1870 | -2,4 т |

| руб. | 4274,2х1270,28=5429430 | 10319,16х215=2218619 | ||

| 1.2. Отходы | руб. | (18,46-5,0)х30,5х30,5х215= =88263 | (8,7-4,2)х30,50х215=29508 | |

| 1.3. Расходы на сырье | руб. | 5429430-88263=5341167 | 2218619-29508=2189111 | -3152056 |

| Итого материалы | -3,2млн. руб. | |||

| 1.4. Зарплата | ||||

| 1.4.1. Основная | руб. | 13311,5х215х1,15=3291268 | (991,0+9048,6)х215х1,15= 2482291 | -808977 |

| 1.4.2. Дополнительная | руб. | 3291268х0,154=493690 | 2482291х0,15=372343 | -121347 |

| 1.4.3. Отчисление в ФСЗН | руб. | (3291268+493690)х0,35= =1324735 | (2482291+372343)х0,35= 991121 | -325614 |

| Итого зарплата | -1255938 руб. | |||

| Всего экономия | -4,4 млн. руб. | |||

| н/час | 7,078х215=1521,77 | 4,812х215=1034,58 | -487 н/час | |

| 509-2902012-13 | ||||

| 1.1. Материалы | кг | 18,46х215=3968 | 5,8х215=1247 | -2,7т |

| руб. | 3968х1270,28=5040471 | 6879,2х215=1479028 | ||

| 1.2. Отходы | руб. | (18,46-5,6)х215х30,5=84329 | (5,8-4,8)х215х30,5=6557 | |

| 1.3. Расходы на сырье | руб. | 5040471-84329=4956142 | 1479028-6557=1472471 | -3483671 |

| Итого материалы | -3,5млн. руб. | |||

| 1.4. Зарплата | ||||

| 1.4.1. Основная | руб. | 9918,3х215х1,15=2452299 | (646,6+6983,2)х215х1,15= 1886468 | -565831 |

| 1.4.2. Дополнительная | руб. | 2452299х0,154=367844 | 1886468х0,15=282970 | -84874 |

| Продолжение табл.3.6 | ||||

| 1 | 2 | 3 | 4 | 5 |

| 1.4.3. Отчисление в ФСЗН | руб. | (2452299+367844)х0,35= 987050 | (1886468+282970)х0,35= 759303 | -227747 |

| Итого зарплата | -878452 руб. | |||

| Всего экономия | -4,4 млн. руб. | |||

| н/час | 5,305х215=1140 | 3,744х215=804 | -336 н/час | |

| Экономия по данному предложению | млн. руб. | -8,8 млн. руб. | ||

| н/час | 823 н/час | |||

Таблица 7.

Расчет основных показателей, характеризующие результаты внедрения мероприятия

| Основные показатели | Ед. изм. | Результат |

| 1. Экономия от снижения себестоимости, всего | млн. руб. | 8,8 |

| в т.ч.: | ||

| - сырье и материалы | млн. руб. | 6,7 |

| - заработная плата основная | тыс.руб. | 1374 |

| - заработная плата дополнительная | тыс.руб. | 206,2 |

| - отчисления на соц. страх | тыс.руб. | 553,3 |

| 2. Экономия по элементам затрат в натуральном выражении | ||

| 2.1. Снижение тех. трудоемкости | тыс. н/час | 0,82 |

| 2.2. Высвобождение численности, всего | чел. | 0,2 |

| в т. ч. – за счет снижения технологии трудоемкости | чел. | 0,2 |

| 2.3. Экономия материала | тонн | 5,1 |

4. Мероприятия, проводимые для снижения экологических затрат

Большие экологические затраты приводят к тому, что увеличивается себестоимость продукции. При этом увеличивается цена продукции, при неизменном качестве, и приводит к уменьшению потенциальных потребителей. Это все приводит к снижению прибыльности предприятия, что является основной целью предприятия. На каждом промышленном предприятии ежегодно проводятся мероприятия по снижению экологических затрат. На Минском рессорном заводе в 2008 году проводятся следующие мероприятия.

Таблица 8.

План мероприятий на 2008 год по снижению экологических затрат| Наименование мероприятия | Срок выполнения | Мощность тыс.м3/час | Общая сметная стоимость млн. руб. | Капи-таль-ные вложения всего | 1 Квартал млн. | 2 Квартал млн. | 3 Квартал млн. | 4 Квартал млн. | Эффект от выпол-нения |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Внедрение комплекса мероприятий по разработке проекта, изготовлению и монтажу системы газопылео-чистки с трубой”Вен-турий”. | 2007 | 25 тыс. М3/час. | 5,81 | 5,81 | 2,21 | 3 | 0,6 | Пыль неорга-ничес-кая 2.01 тн. | |

| Реконструк-ция “мокрого” пылеуловит. Одной из вагранки ЛЦКСЧ с заменой на пылеуловит. новой констр. | 2007 | 32 тыс. М3/ год | 7,42 | 7,42 | 3 | 2,02 | 1,4 | 1 | Пыль неорга-ничес-кая 1.42 тн. |

| Завершить строительство площадки для отходов в соот. с экотребов. | 2007 | 15 тн. в сутки | 3,97 | 3,97 | 1,97 | 2 |

Таким образом, на территории предприятия и за его пределами создаются неблагоприятные условия для здоровья населения из-за большого выброса вредных веществ в атмосферу. Каждый год проводятся мероприятия по снижению объема выбросов вредных веществ в атмосферу. При этом необходимо затрачивать средства на эти мероприятия. Каждое предприятие старается уменьшить затраты по проведению таких мероприятий. При этом оно проводит мероприятия по снижению экологических затрат. В таблице 8. мы ознакомились с мероприятиями филиала РУП «МАЗ» «Минский рессорный завод», которые будут проводятся в 2008 году. Из таблицы видно, что проведя эти мероприятия, снизятся затраты по сравнению с прошлыми годами и произойдет производственный эффект. При этом произойдет экономический эффект, который сопутствует процветанию предприятия и увеличению прибыли, что является основной целью любого предприятия. Проведение мероприятий по снижению экологических затрат позволит снизить заболеваемость работников Минского рессорного завода, позволит повысить производительность труда и, следовательно, снизить себестоимость продукции, а снижение себестоимость приведет к росту сбыта продукции и стимулировании сбытовой политики предприятия.

4. Разработка структуры и содержания корпоративного сайта

Для усовершенствования сбытовой политики, повышения престижа филиала РУП «МЗА» «Минский рессорный завод», а также для увеличения сбыта продукции я предлагаю создать веб-сайт данного завода.

Начнем процесс разработки веб-сайта с постановки задачи. Определим цели и задачи будущего ресурса.

И так:

- представить МРЗ в сети Интернет,

- расширить потенциальную аудиторию покупателей рессор,

- поддержать бренд завода,

- повысить узнаваемость продукции Минского рессорного завода,

- проинформировать общественность о существовании такого завода и высоком качестве его продукции.

- увеличить количество продаж.

Выше перечисленные пункты подразумевают, что наш ресурс будет содержать такие разделы как контактная информация, информация о заводе, каталог его продукции, система качества, гарантии и сервис, возможно, и ряд других не менее важных разделов, например новости. Планируем, на сколько часто мы будем обновлять информацию на сайте. В основном, надо будет обновлять перечень моделей стартеров и их технические характеристики, а также цены на них – прайс-лист. Придумываем стилистику и способ навигации по сайту. Все общие требования к будущему сайту формализуем в спецификации по проекту.

Разработка графического дизайна

Разрабатываем дизайн макет с учетом фирменного стиля и логотипа завода. Основные задачи, которые стоят преред нами на данном этапе – это представление пользователям удобного способа общения с сайтом, оптимальная скорость загрузки и, конечно, создание запоминающейся оригинальной стильной графики. Дизайн макеты обязательно согласовываем с представителями завода.

HTML-кодирование

Верстаем страницы в HTML-код, то есть создаем рабочую модель сайта, с которой можно работать в сети Интернет. Оптимизируем страницы и изображения для их скорейшей загрузки и для облегчения регистрации в поисковых системах.

Web-программирование

Современный корпоративный сайт – это не просто визитная карточка компании в Интернете, с его помощью можно взаимодействовать с потенциальными клиентами, поэтому мы создадем модуль поиска стартера по фрагменту названия модели, и размесщаем на главной странице форму опроса посетителей, чтоб узнать их мнение о рессорах завода.

Тестирование

Тщательно проверяем работу сайта в различных условиях, на различных типах браузеров. Проверяем работу всех ссылок, правильно ли отображаются картинки. Тестирование на присутствие любых ошибок, начиная от грамматических, заканчивая программными.

Публикация в сети Интернет

Выбираем место для размещения сайта в сети Интернет (хостинг). Выбираем и регистрируем имя для сайта (доменное имя), например "ressora.by". Размещаем сайт в сети Интернет.

Однако, на этом работа над сайтом пока что не закончена. Для того, чтобы он выполнял возложенные на него задачи, необходимо, чтобы потенциальные покупатели стартеров узнали о нашем сайте и смогли быстро его найти. Для этого нам осталось зарегистрировать сайт МРЗ в основных каталогах и поисковых системах.

Разработка данного сайта в сети Интернет позволит во-первых увеличить имидж фирмы, стабилизирует сбыт и, наконец, принесет дополнительную прибыль. Кроме того, данное мероприятие позволит повысить возможности продвижения товара на рынок, а также стать одним из ведущих принципов сбытовой политики.

Так постоянный опрос клиентов через сеть Интернет, поиск потенциальных клиентов через данную сеть позволили повысить реализации продукции на 3%, то на мой взгляд целесообразно предположить что данное мероприятие позволит повысить объем реализации продукции как минимум на 5 %, т.е. позволит реализовать остатки нереализованной продукции и при этом снизить запасы готовой продукции на складах, снизить постоянные издержки на единицу продукции и, следовательно, повысить прибыль предприятия.

Далее рассчитаем экономический эффект от данного мероприятия, для этого рассмотрим таблицу 5.

Таблица 5.

Расчет экономического эффекта от разработки корпоративного сайта филиала РУП «МАЗ» «Минский рессорный завод», млн. руб.

| Показатели | До внедрения | После | Результат (3-2) |

| 1 | 2 | 3 | 4 |

| 1. Выручка от реализации продукции (без налогов и платежей) | 55222 | 55222*105%= =57983 | 2761 |

| 2. Затраты на производство и реализацию продукции | 49261 | 50811 | 1550 |

| 3. Прибыль от реализации | 5961 | 7172 | +1211 |

| 4. Рентабельность продаж, % | 12,1 | 14,1 | 2,0 |

ЛИТЕРАТУРА

1. Абрютина М.С, Грачев А. В. Анализ финансово-экономической деятельности предприятия.: Учеб. практ. пособие. – М.: Дело и Сервис, 2000. – 256 с.

2. Анализ хозяйственной деятельности в промышленности. / Под ред. В.И. Стражева. - Мн.: Вышэйшая школа, 2005. – 400 с.

3. Анализ и обоснование хозяйственных решений / Б. И. Майданчик, М. Г. Карпунин, Я. Г. Любинецкий и др. М.: Финансы и статистика, 2002 -126 с.

4. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебное пособие. – М.: Финансы и статистика, 2007. – 415 с.

5. Бланк И.А. Управление прибылью. – К.: «Ника-Центр», 2000.- 544 с. (Серия «Библиотека финансового менеджмента», Вып. 2)

6. Большой экономический словарь / под ред. А. Н. Азрилияна. – 4-е изд. доп. и перераб. – М.: Институт новой экономики, 1999. – 1248 с.

7. Горемыкин В.А. Планирование на предприятии. Уч. пособие для ВУЗов по эконом. специальностям. – М. Информационно-издательский дом "Филинъ», 1999. – 352 с.

8. Ермолович Л.А. Анализ финансово-хозяйственной деятельности предприятия. - Мн.: БГЭУ, 2007. -342 с.