Творческая работа на тему Страхование 6

Работа добавлена на сайт bukvasha.net: 2014-06-21Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Индивидуальная работа №1 по страхованию

1. Проанализируйте, сравните, отразите сходство и отличие экономических категорий: «Страхование», «Финансы», «Кредит»:

Страхование как самостоятельная экономическая категория имеет как сходства, так и отличительные черты с такими категориями как финансы и кредит.

Отличия: по своему содержанию и происхождению от категорий финансов и кредита - если для финансов всегда необходимы денежные отношения и характерно формирование денежных средств, то страхование может быть и натуральным; страхование всегда привязано к возможности наступления страхового случая, т.е. страхованию присущ обязательный признак вероятностный характер отношений, использование средств страхового фонда связано с наступлением и последствиями страховых случаев. Если доходы государственного бюджета формируются за счет взносов (платежей) физических и юридических лиц, то использование этих средств выходит далеко за рамки плательщиков этих взносов. Здесь происходит перераспределение ущерба как между территориальными единицами, так и во времени. Страхование же предусматривает замкнутое перераспределение ущерба с помощью специализированного денежного страхового фонда, образуемого за счет страховых взносов.

Однако здесь же отмечается определенная схожесть страхования с финансами: при страховании возникают перераспределительные отношения по формированию и использованию специализированного страхового фонда, но движение денежной формы стоимости в страховании подчинено степени вероятности нанесения ущерба в результате наступления страхового случая. И с кредитом: средства страхового фонда подлежат возврату, однако, отмечая такую возвратность страховых платежей как характерную черту страхования, следует иметь в виду, что она относится, прежде всего, к страхованию жизни - это действительно возврат взносов (большая часть взносов возвращается при наступлении страхового случая: дожития застрахованного до определенного срока или в случае его смерти) и он имеет обязательный характер.

2. Заполните и законспектируйте функции, цели, задачи Федеральной службы страхового надзора за страховой деятельностью РФ:

3. Придумайте риски (страхуемые и нестрахуемые) и заполните таблицу:

Страхуемый риск – это риск, уровень допустимых убытков для которого легко определим, и потому страховая компания готова их возместить.

Нестрахуемый риск – это риск, страхования которого избегает большинство страховых компаний из-за того, что вероятность связанных с ним убытков почти непредсказуема. Можно застраховаться от стихийных бедствий, таких как наводнение или землетрясение. Но страховые компании всегда неохотно рассматривают возможность сотрудничества в тех случаях, когда риск связан с акциями правительства или общей экономической ситуацией. Такие неопределенные факторы, как изменения законодательства и экономические колебания, выходят за рамки страхования.

Иногда нестрахуемые риски становятся страхуемыми, когда набирается достаточно данных для точной оценки предстоящих убытков.

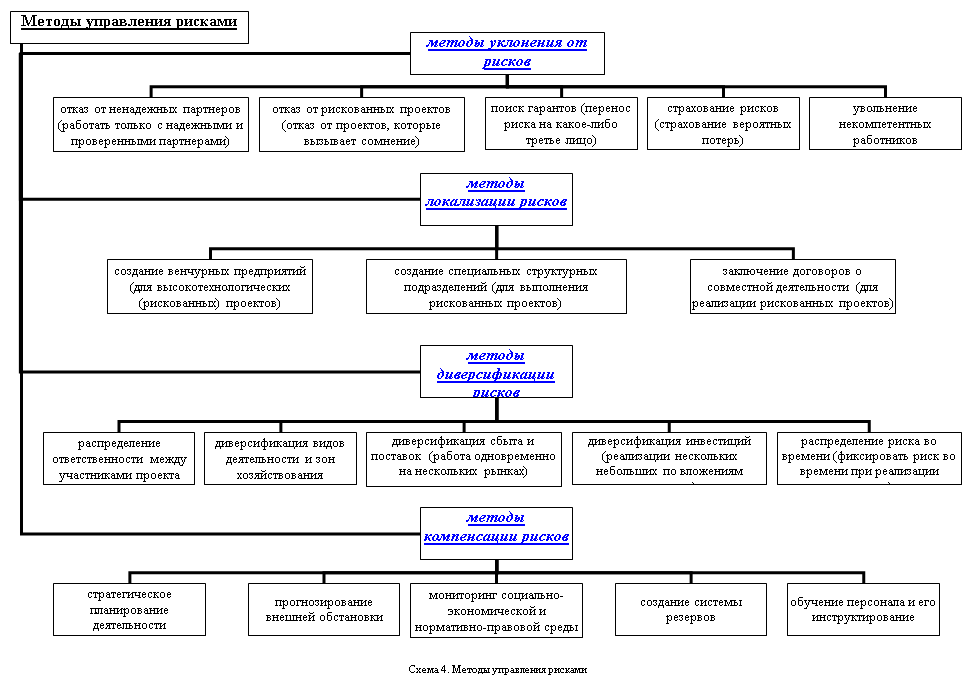

4. Представьте схематично основные группы методов воздействия

на риск.

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия.

При выборе конкретного метода управления рисками риск-менеджер должен исходить из следующих принципов:

· нельзя рисковать больше, чем это может позволить собственный капитал;

· нельзя рисковать многим ради малого;

· следует предугадывать последствия риска.

Методы воздействия на риск, отвечают на вопросы: «Как снизить риск? Как снизить ущерб?»

Рассмотрим ниже основные группы методов воздействия на риск схема 4.

Методы уклонения от риска наиболее распространены в хозяйственной практике, ими пользуются предприниматели, предпочитающие действовать наверняка.

Методы локализации рисков используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Методы диверсификации рисков заключаются в распределении общего риска

Методы компенсации рисков связаны с созданием механизмов предупреждения опасности.

1. Проанализируйте, сравните, отразите сходство и отличие экономических категорий: «Страхование», «Финансы», «Кредит»:

Страхование как самостоятельная экономическая категория имеет как сходства, так и отличительные черты с такими категориями как финансы и кредит.

Отличия: по своему содержанию и происхождению от категорий финансов и кредита - если для финансов всегда необходимы денежные отношения и характерно формирование денежных средств, то страхование может быть и натуральным; страхование всегда привязано к возможности наступления страхового случая, т.е. страхованию присущ обязательный признак вероятностный характер отношений, использование средств страхового фонда связано с наступлением и последствиями страховых случаев. Если доходы государственного бюджета формируются за счет взносов (платежей) физических и юридических лиц, то использование этих средств выходит далеко за рамки плательщиков этих взносов. Здесь происходит перераспределение ущерба как между территориальными единицами, так и во времени. Страхование же предусматривает замкнутое перераспределение ущерба с помощью специализированного денежного страхового фонда, образуемого за счет страховых взносов.

Однако здесь же отмечается определенная схожесть страхования с финансами: при страховании возникают перераспределительные отношения по формированию и использованию специализированного страхового фонда, но движение денежной формы стоимости в страховании подчинено степени вероятности нанесения ущерба в результате наступления страхового случая. И с кредитом: средства страхового фонда подлежат возврату, однако, отмечая такую возвратность страховых платежей как характерную черту страхования, следует иметь в виду, что она относится, прежде всего, к страхованию жизни - это действительно возврат взносов (большая часть взносов возвращается при наступлении страхового случая: дожития застрахованного до определенного срока или в случае его смерти) и он имеет обязательный характер.

2. Заполните и законспектируйте функции, цели, задачи Федеральной службы страхового надзора за страховой деятельностью РФ:

| Функции | Цели | Задачи |

| 1. Выдача страховщику лицензии на проведение страховой деятельности. | 1. Контроль за выполнением обязательств, предусмотренных законодательными нормами и правилами. | 1. Организовывать проведение необходимых исследований , испытаний, экспертиз, анализов, оценок и научных исследований, по вопросам осуществления надзора в установленной сфере деятельности. |

| 2. Ведение единого реестра страховщиков, их объединений, а также реестра страховых брокеров. | 2. Запрашивать и получать сведения, необходимые для принятия решений по вопросам, отнесенным к компетенции Службы. | |

| 3. Осуществление контроля за обоснованностью тарифов и обеспечением платежеспособности страховщиков | 3. Консультирование юридических и физических лиц по вопросам, отнесенным к компетенции Службы. | |

| 4. Установление правил формирования и размещения страховых резервов. | 4.Контролировать деятельность территориальных органов Службы. | |

| 5. Утверждение нормативных методических документов по вопросам страховой деятельности и др. функции. | 5. Создавать совещательные и экспертные органы (советы, комиссии, группы, коллегии) в установленной сфере деятельности. |

3. Придумайте риски (страхуемые и нестрахуемые) и заполните таблицу:

Страхуемый риск – это риск, уровень допустимых убытков для которого легко определим, и потому страховая компания готова их возместить.

Нестрахуемый риск – это риск, страхования которого избегает большинство страховых компаний из-за того, что вероятность связанных с ним убытков почти непредсказуема. Можно застраховаться от стихийных бедствий, таких как наводнение или землетрясение. Но страховые компании всегда неохотно рассматривают возможность сотрудничества в тех случаях, когда риск связан с акциями правительства или общей экономической ситуацией. Такие неопределенные факторы, как изменения законодательства и экономические колебания, выходят за рамки страхования.

Иногда нестрахуемые риски становятся страхуемыми, когда набирается достаточно данных для точной оценки предстоящих убытков.

| Риски | Страхуемые | Нестрахуемые | Обязательная форма | Добровольная форма | |

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Потеря здоровья | + | + | + | |

| 2 | Угон транспортного средства | + | + | ||

| 3 | Потеря багажа в аэропорте | + | + | ||

| 4 | Потеря голоса | + | + | ||

| 5 | Затопление этажом сверху (порча имущества) | + | + | ||

| 6 | Потеря здоровья на военной | + | |||

| 7 | Забастовка | + | |||

| 8 | Увеличение таможенных пошлин (тарифов) на провоз товара | + | |||

| 9 | Землетрясение | + | |||

| 10 | Кража коллекции картин | + | + | ||

4. Представьте схематично основные группы методов воздействия

на риск.

В условиях действия разнообразных внешних и внутренних факторов риска могут использоваться различные способы снижения риска, воздействующие на те или иные стороны деятельности предприятия.

При выборе конкретного метода управления рисками риск-менеджер должен исходить из следующих принципов:

· нельзя рисковать больше, чем это может позволить собственный капитал;

· нельзя рисковать многим ради малого;

· следует предугадывать последствия риска.

Методы воздействия на риск, отвечают на вопросы: «Как снизить риск? Как снизить ущерб?»

Рассмотрим ниже основные группы методов воздействия на риск схема 4.

Методы уклонения от риска наиболее распространены в хозяйственной практике, ими пользуются предприниматели, предпочитающие действовать наверняка.

Методы локализации рисков используются в редких случаях, когда удается довольно четко идентифицировать риски и источники их возникновения. Выделив экономически наиболее опасные этапы или участки деятельности в обособленные структурные подразделения, можно сделать их более контролируемыми и снизить уровень риска.

Методы диверсификации рисков заключаются в распределении общего риска

Методы компенсации рисков связаны с созданием механизмов предупреждения опасности.

SHAPE \* MERGEFORMAT

| Методы управления рисками |

| методы компенсации рисков |

| методы диверсификации рисков |

| методы локализации рисков |

| методы уклонения от рисков |

| стратегическое планирование деятельности |

| прогнозирование внешней обстановки |

| мониторинг социально-экономической и нормативно-правовой среды |

| создание системы резервов |

| распределение ответственности между участниками проекта |

| диверсификация видов деятельности и зон хозяйствования |

| диверсификация инвестиций (реализации нескольких небольших по вложениям проектов) |

| распределение риска во времени (фиксировать риск во времени при реализации проекта) |

| отказ от ненадежных партнеров (работать только с надежными и проверенными партнерами) |

| отказ от рискованных проектов (отказ от проектов, которые вызывает сомнение) |

| страхование рисков (страхование вероятных потерь) |

| поиск гарантов (перенос риска на какое-либо третье лицо) |

| увольнение некомпетентных работников |

| создание специальных структурных подразделений (для выполнения рискованных проектов) |

| заключение договоров о совместной деятельности (для реализации рискованных проектов) |

| создание венчурных предприятий (для высокотехнологических (рискованных) проектов) |

| диверсификация сбыта и поставок (работа одновременно на нескольких рынках) |

| обучение персонала и его инструктирование |

| Схема 4. Методы управления рисками |

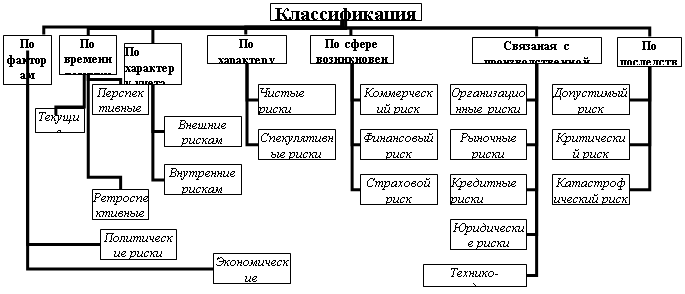

5. Представьте схематично классификацию рисков.

Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

· время возникновения;

· основные факторы возникновения;

· характер учета;

· характер последствий;

· сфера возникновения и другие.

Рассмотрим классификацию рисков (схема 5)

SHAPE \* MERGEFORMAT

6. Составьте и представьте схематично собственную

классификацию.

Страхование как система экономических отношений охватывает различные объекты и субъекты страховой ответственности, формы организации деятельности в силу определений юридических норм и законов. Чтобы упорядочить разнообразие экономических отношений и создать единую и взаимосвязанную систему, необходима классификация страхования.

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего.

Классификация рисков означает систематизацию множества рисков на основании каких-то признаков и критериев, позволяющих объединить подмножества рисков в более общие понятия.

Наиболее важными элементами, положенными в основу классификации рисков, являются:

· время возникновения;

· основные факторы возникновения;

· характер учета;

· характер последствий;

· сфера возникновения и другие.

Рассмотрим классификацию рисков (схема 5)

SHAPE \* MERGEFORMAT

| Классификация рисков |

| По факторам возникновения |

| По характеру учета |

| По характеру последствий |

| По сфере возникновения |

| Политические риски |

| Экономические (коммерческие) риски |

| Внешние рискам |

| Внутренние рискам |

| Чистые риски |

| Спекулятивные риски |

| Коммерческий риск |

| Финансовый риск |

| Связаная с производственной деятельностью |

| По последствиям |

| Организационные риски |

| Рыночные риски |

| Допустимый риск |

| Критический риск |

| Страховой риск |

| Кредитные риски |

| Юридические риски |

| Технико-производственные риски |

| Катастрофический риск |

| По времени возникновения |

| Текущие |

| Перспективные |

| Ретроспективные |

|

6. Составьте и представьте схематично собственную

классификацию.

Страхование как система экономических отношений охватывает различные объекты и субъекты страховой ответственности, формы организации деятельности в силу определений юридических норм и законов. Чтобы упорядочить разнообразие экономических отношений и создать единую и взаимосвязанную систему, необходима классификация страхования.

Классификация страхования представляет собой научную систему деления страхования на сферы деятельности, отрасли, подотрасли и виды, звенья которых располагаются так, что каждое последующее звено является частью предыдущего.

| Классификация страхования |

| По форме организации |

| По признаку стоимости |

| По способу вовлечения в страховое сообщество |

| Кооперативное страхование |

| Перестрахование страхование |

| Медицинское страхование |

| Государственное страхование |

| Взаимное страхование |

| Акционерное страхование |

| Обязательное страхование |

| Добровольное страхование |

| Личное страхование |

| Имущественное страхование |

| Страхование экономических рисков |

| Страхование ответственности |

7. Найдите не менее 7 определений « Страхование» разных авторов.

Страхование - система экономических отношений по защите имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных средств (страховых фондов), формируемых из уплачиваемых ими страховых премий путем выплаты страхового возмещения. http://www.glossary.ru

Страхование - система экономических отношений, подразумевающая образование за счет взносов предприятий, организаций и граждан страхового фонда и его использование для возмещения ущербов, возникающих вследствие наступления страховых рисков. http://www.glossary.ru

Страхование — вид экономических отношений, заключающийся в создании денежного(страхового) фонда, из средств которого осуществляются возмещение ущерба и выплата денежных сумм в результате стихийных бедствий, несчастных случаев, наступления других событий. http://www.insur.ruСтрахование — это способ возмещения убытков, которые потерпело физическое или юридическое лицо, посредством их распределения между многими лицами (страховой совокупностью). Шахов Вячеслав Викторович

Страхование - Официальный социальный механизм, предназначенный для сокращения риска путем передачи рисков нескольких индивидуальных субъектов права страховщику на основе договора между ними. http://www.prostrahovanie.ruСтрахование - экономические отношения по созданию специальных денежных фондов из взносов физических и юридических лиц и последующему использованию этих фондов для возмещения тем же или другим лицам ущерба (вреда) при наступлении различных неблагоприятных событий в их жизни и деятельности, а также для выплат в иных, определенных законом или договором, случаях. http://lib.mabico.ru

Страхование (процесс) - соглашение между страховщиком и страхователем на основе договора или закона о защите имущественных интересов страхователя или застрахованного. http://straxbiz.ru

Страхование (сущность) - замкнутая раскладка возможного ущерба между заинтересованными физическими и юридическими лицами. http://straxbiz.ru

8. Найдите не менее 7 определений понятие «Риск».Риск - в широком смысле - возможность появления обстоятельств, обусловливающих неуверенность или невозможность получения ожидаемых результатов от реализации поставленной цели, нанесение материального ущерба, опасность валютных потерь и др. http://www.glossary.ru

Риск - в узком смысле - поддающаяся измерению вероятность понести убытки или упустить выгоду. http://www.glossary.ru

Риск - вероятность наступления событий с негативными последствиями, а также опасность возникновения непредвиденных потерь, убытков, недополучения доходов, прибыли по сравнению с планируемым вариантом. http://lib.mabico.ru

Риск - это деятельность, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность количественно и качественно оценить вероятность достижения предполагаемого результата, неудачи и отклонения от цели.Риск - вероятность отклонения от запланированного уровня цели, т.е. опасность потерь. Н.Л.Титова

Риск — это двумерная величина, характеризующая вероятность и объём потерь, вызванных неопределенностью, сопутствующей деятельности организации. Романов Валерий Сергеевич http://big.spb.ru

Риск — объективное явление в любой сфере человеческой деятельности и проявляется как множество отдельных обособленных рисков. Шахов В.В.

9. Сделайте сравнительную характеристику ч.2. гл. 48 Гражданского кодекса и Федерального закона РФ «Об организации страхового дела РФ», в чем сходство данных нормативных документов и в чем различие.

Прочитав два эти документы можно сделать следующие выводы:

1. Общими критериями этих документов является то, что это нормативно-правовые акты. Они носят общий характер и направлены на регулирование отношений в области страхования.

2. ГК не содержит специальных норм - определений основных страховых понятий. В Законе такие нормы есть (например, определение страхового риска, страхового случая, страховой выплаты, страховая сумма в ст. 9, 10, 11), и их необходимо иметь в виду при применении норм Гражданского кодекса.

3. Есть совпадение статей, например: ст.3 Закона и ст. 927 ГК РФ, ст. 6 Закона и ст. 938 ГК РФ, ст. 12, 13 Закона и ст. 953,967 ГК РФ, но теоретическое обоснование этих статей разное.

Совпадение статей 6 Закона и 938 ГК РФ, как по названию, так и по содержанию этих определений.

Страховщиками признаются юридические лица любой организационно - правовой формы, предусмотренной законодательством Российской Федерации, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие в установленном настоящим Законом порядке лицензию на осуществление страховой деятельности на территории Российской Федерации. (Закон)

В качестве страховщиков договоры страхования могут заключать юридические лица, имеющие разрешения (лицензии) на осуществление страхования соответствующего вида. Требования, которым должны отвечать страховые организации, порядок лицензирования их деятельности и осуществления государственного надзора за этой деятельностью определяются законами о страховании (ГК РФ).

Такие статьи, как 12 и 13 Закона, не в полном объеме информируют нас, а в статьях 953, 967 ГК РФ более подробно описывается понятие определений сострахование и перестрахование.

Закон трактует нам что, в договоре должны содержаться условия, определяющие права и обязанности каждого страховщика, а ГК РФ если не определены права и обязанности каждого из страховщиков, они солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения по договору.

Дополнение в статье о перестраховании есть в ГК РФ – допускается последовательное заключение двух или нескольких договоров перестрахования.

4. Сходство этих нормативно-правовых актов:

ü основы взаимного страхования;

ü порядок определения и применения страховых тарифов;

ü основы проведения страхования в добровольной и обязательной формах;

ü связь договоров страхования с видами страхования;

ü соотношение договоров страхования с правилами страхования;

ü связь перечня «специальных видов страхования», на которые действие ГК РФ распространяется, если иное не установлено федеральными законами (ст. 970 ГК РФ), с классификацией видов страхования в соответствии с Законом.

Несмотря на исключение из Закона главы 2, часть положений, касающихся договора страхования и его существенных условий, остались в главе 1. При этом указанные положения существенно отличаются от положений главы 48 ГК РФ. ГК РФ признает за стандартными правилами страхования гражданско-правовой статус условий страхового договора, которые могут изменяться и дополняться, а Закон РФ «Об организации страхового дела в Российской Федерации» — статус локального нормативного акта, обязательного для страховщика.

Есть в Законе и простые смысловые повторы положений главы 48 ГК РФ. Например, в пункте 3 статьи 4 Закона о страховании запрещается страхование противоправных интересов, хотя точно такой же запрет, выраженный иными словами содержится в статье 928 ГК РФ.

Перечень таких противоречий можно продолжить, но и приведенные, на мой взгляд, доказывают о противоречии концепций и ряда норм в страховом законодательстве. Казалось бы, на первый взгляд эти документы регулируют отношения в полной мере, а они создают лишь серьёзные проблемы у участников этих отношений.

10. Попытайтесь представить схематично классификацию чрезвычайных событий.

| Классификация чрезвычайных событий | |||||

| По причинам возникновения | Техногенные: 1.аварии на электро системах; 2.аварии на очистных сооружениях; 3.гидродинамические аварии; 4. пожары, возникающие в результате взрывов на пожароопасных объектах 5. аварии на АЭС 6. аварии на химически опасных объектах с выбросом | Биологические: 1. эпидемий и пандемий; 2. эпизоотий и панзоотий; 3. эпифитотий и панфитотий. | Природные: 1.геофизические явления (землетрясения и извержение вулканов) 2.геологические явления (сель, обвал, оползень и др.) 3.метеорологические (ливень, ураган, снегопад, лавина и др.) 4.морские гидрологические явления (цунами, шторм) 5.природные пожары (степные, торфяные, лесные и др.) | Экологические: 1.исчезновение видов животных, растений; 2.резкое изменение способности биосферы к воспроизводству ресурсов; 3. массовая гибель животных; 4.деградация растительности | Социальные: 1.войны; 2.локальные и региональные конфликты9межнациональные и др.) 3.голод; 4. крупные забастовки; 5.массовые беспорядки, погромы, поджоги и др. |

| По скорости распространения | внезапные (взрывы, транспортные аварии, землетрясения и т. п.) | с быстро распространяющейся опасностью (аварии с выбросом газообразных СДЯВ, гидродинамическая авария с образованием волны прорыва, пожары и т. д.) | с опасностью, распространяющейся с умеренной скоростью (аварии с выбросом РВ, авария на коммунальных системах, извержения вулканов, паводковые наводнения и т. п.) | с медленно распространяющейся опасностью(авария на промышленных очистных сооружениях, засухи, эпидемии, экологически опасные явления) | |

| По масштабу | Локальные – когда последствия ЧС ограничиваются пределами объекта народного хозяйства | Местные – когда зона ЧС не выходит за пределы населенного пункта, района, области | Региональные – ЧС распространяется на несколько областей | Национальные (республиканские) – ЧС охватывает всю страну | Глобальные (трансграничные) – ЧС, зона которой выходит за пределы страны либо ЧС, произошедшие за рубежом и затронувшие страну |

| 1 | 2 | |||||||||||||||||

| 4 | 6 | |||||||||||||||||

| 3 | ||||||||||||||||||

| 5 | 10 | |||||||||||||||||

| 9 | ||||||||||||||||||

| 7 | ||||||||||||||||||

| 8 | ||||||||||||||||||

| 11 | ||||||||||||||||||

| 12 | ||||||||||||||||||

| 13 | ||||||||||||||||||

| 14 | ||||||||||||||||||

| 16 | ||||||||||||||||||

| 15 | ||||||||||||||||||

| 17 | ||||||||||||||||||

| 18 | ||||||||||||||||||

| 19 | ||||||||||||||||||

| 20 | ||||||||||||||||||

Кроссворд «Страхование»

Вопросы

По горизонтали: 1. Страховой документ, выдаваемый страховщиком временно. 3. Опасность, от которой производится страхование. 5. Экономическая сущность страховой деятельности. 7. Отказ страхователя от своих прав на застрахованный объект в пользу страховщика при получении от него полной страховой суммы. 8. Сумма или суммы, выплачиваемые страховщиком периодически. 12. Чрезвычайное событие. 13. Перевод полиса из одного вида страхования в другой. 15. Форма проведения страхования. 17. «Федеральная служба страхового …….». 19. Совокупность прав и обязанностей страховщика по охране и защите имущественных и других интересов страхователя. 20. Один из методов управления рисками.

По вертикали: 1. Событие или события, с наступлением которых страховщик обязан выполнить свои обязательства по возмещению ущерба. 2. Документ, прилагаемый к полису и содержащий изменение условия договора страхования. 4. Условия договора страхования, предусматривающие освобождение страховщика от возмещения убытков, не превышающих определенного размера. 6. Сумма, уплачиваемая страхователем страховщику за принятие им обязательства о возмещении ущерба. 9. Высококвалифицированный специалист в области страхования. 10. Документ, выдаваемый страховщиком и подтверждающий договор страхования. 11. Лицо, чей интерес является объектом страхования. 14. Лицо, которому при наступлении страхового случая должно быть выплачено страховое возмещение. 16. Резерв денежных средств или материальных средств, формируемых за счет взносов страхователей. 18. Виды франшизы.

Ответы к кроссворду «Страхование»

По горизонтали: 1. Свидетельство. 3. Риск. 5. Страхование. 7. Абандон. 8. Рента. 12. Засуха.

13. Конверсия. 15. Добровольное. 17. Надзор. 19. Ответственность. 20. Компенсации.

По вертикали: 1. Случай. 2. Индоссамент. 4. Франшиза. 6. Премия. 9. Андеррайтер. 10. Полис.

11. Застрахованный. 14. Выгодоприобретатель. 16. Фонд. 18. Условная.