Диплом на тему Финансовое состояние предприятия и пути его улучшения

Работа добавлена на сайт bukvasha.net: 2014-06-24Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Содержание

Введение. 4

1 Теоретические основы управления финансовым состоянием предприятия. 6

1.1 Финансовое состояние предприятия как предмет исследования. 6

1.2 Система управления финансовым состоянием предприятия. 21

1.3 Эффективность управления финансовым состоянием предприятия. 39

2 Методические подходы к управлению финансовым состоянием предприятия 43

2.1 Методика оценки и анализ финансового состояния предприятия. 43

2.2 Организация управления финансовым состоянием предприятия. 55

3 Пути совершенствования управления финансовым состоянием предприятия на примере ООО «Персона». 66

3.1 Оценка и анализ финансового состояния ООО «Персона». 66

3.2 Оценка эффективности управления финансовым состоянием ООО «Персона» 104

3.3 Направления совершенствования управления финансовым состоянием ООО «Персона». 107

Заключение. 122

Приложения. 131

Актуальность данного вопроса обусловила развитие методик анализа финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Т.к. существующие методы и модели оценки финансового состояния предприятия являются базовыми и на практике в чистом виде применяются очень редко, то для получения более точных результатов предлагается использовать некую комбинированную модель оценки. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном применении. Базовые методы в составе комбинированных взаимодополняют друг друга.

Успешное функционирование предприятий в современных условиях требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности 0предприятия, его подразделений и работников.

Предметом исследования выступает система управления финансовым состоянием на предприятии

Объектом исследования является финансовое состояние предприятия

Цель работы разработать мероприятий по совершенствованию управления финансовым состоянием предприятия

В рамках данной работы решаются следующие основные задачи:

1. Проанализировать теоретические основы управления финансовым состоянием предприятия

2. Определить методические подходы к управлению финансовым состоянием предприятия

3. Разработать мероприятия по совершенствованию управления финансовым состоянием предприятия на примере ООО «Персона»

Данная работа состоит из 3х частей: в первой части – отражены теоритеческие аспекты рассматриваемой проблемы; во второй части рассмотрена метдика управления финансовым состоянием предприятия, в треть части приводится оценка финансового состояния предприятия, на основе которой разрабытываются мероприятия по совершенствованию управления финансовым состоянием предприятия.

Каждая наука имеет свой предмет. Под предметом экономического анализа, по мнению Русак Н.А., понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

По мнению Павловой Л.Н., предмет экономического анализа определяет стоящие перед ним задачи. Среди основных выделим:

повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки;

объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

определение эффективности использования трудовых и материальных ресурсов;

контроль за осуществлением требований коммерческого расчета;

выявление и измерение внутренних резервов на всех стадиях производственного процесса;

проверка оптимальности управленческих решений.

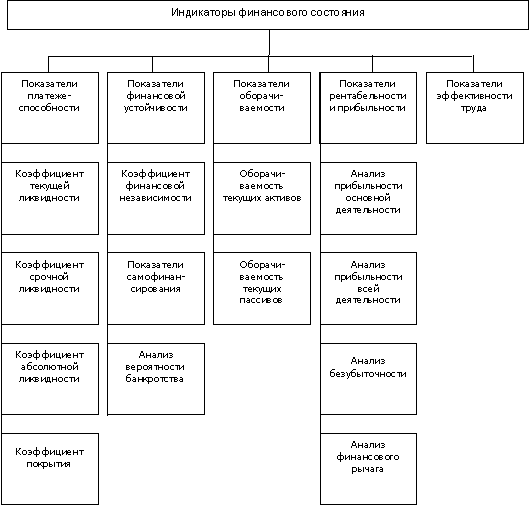

Экономический анализ является необходимым элементом управления экономикой. В зависимости от потребностей управления можно выделить виды анализа (табл.1).

На практике отдельные виды экономического анализа встречаются редко.

Таблица 1 - Классификация видов экономического анализа

В процессе управления для обоснования принимаемых решений используется совокупность различных видов экономического анализа. Например, рыночная экономика характеризуется динамичностью ситуаций внешней и внутренней среды деятельности предприятия. В этих условиях важная роль отводится оперативному анализу. Его отличительными чертами являются комплексность, компьютерная обработка оперативных информационных массивов, использование его результатов на уровне отдельных функциональных служб предприятия в виде ориентированной фрагментарной информации

Как известно, комплексный экономический анализ хозяйствующего субъекта начинается с изучения его деятельности. Причем на начальном этапе дается оценка сложившегося финансового положения и выявляются основные тенденции его изменения. Такой анализ получил название общей оценки финансового состояния.

Информация, необходимая финансовому менеджеру для анализа, в обобщенном виде систематизирована в бухгалтерском балансе, являющемся наглядной финансовой моделью предприятия.

Анализ финансового состояния, по мнению Крейниной М.Н., является очень важной составляющей любого экономического исследования. Под термином «финансовое состояние предприятия», Крейнина М.Н. понимает экономическую категорию, отражающую состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования к развитию на фиксированный момент времени.

С помощью анализа финансового состояния обосновывается целесообразность осуществления конкретных хозяйственных, инвестиционных и финансовых решений, устанавливается степень их соответствия целям развития предприятия.

Мировая экономическая наука накопила богатый опыт анализа финансово-хозяйственной деятельности предприятий.

Родоначальником систематизированного экономического анализа считают Жака Савари (1622—1690), который ввел понятие синтетического и аналитического учета. В конце XIX — начале ХХ века появилось течение в учете — балансоведение. В России расцвет науки об анализе баланса приходится на первую половину XX века.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние может быть устойчивыми, неустойчивыми и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимость, уменьшение выручки и суммы прибыли и как следствие- ухудшение финансового состояния предприятия и его платежеспособность. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Коллас Б. считает главной целью финансовой деятельности предприятия решение таких вопросов как: где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую -заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализ.

Главная цель анализа - своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособность. При этом необходимо решить задачи:

1. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

-структуры капитала предприятия по его размещению и источникам образования ;

-эффективности и интенсивности его использования;

-платежеспособности и кредитоспособности предприятия ;

-запаса его финансовой устойчивости;

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможностей банкротства;

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабы стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения тенденций улучшения и ухудшения финансового состояния предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ - проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель- установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получения максимума прибыли и исключение банкротства.

Внешний анализ - осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

В условиях рыночной экономики залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, его неплатежеспособности и, в конечном счете, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Это способность предприятия финансировать свою деятельность.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Главная цель финансовой деятельности – решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Введение. 4

1 Теоретические основы управления финансовым состоянием предприятия. 6

1.1 Финансовое состояние предприятия как предмет исследования. 6

1.2 Система управления финансовым состоянием предприятия. 21

1.3 Эффективность управления финансовым состоянием предприятия. 39

2 Методические подходы к управлению финансовым состоянием предприятия 43

2.1 Методика оценки и анализ финансового состояния предприятия. 43

2.2 Организация управления финансовым состоянием предприятия. 55

3 Пути совершенствования управления финансовым состоянием предприятия на примере ООО «Персона». 66

3.1 Оценка и анализ финансового состояния ООО «Персона». 66

3.2 Оценка эффективности управления финансовым состоянием ООО «Персона» 104

3.3 Направления совершенствования управления финансовым состоянием ООО «Персона». 107

Заключение. 122

Приложения. 131

Введение

На современном этапе развития экономики вопрос финансового анализа предприятий является очень актуальным. От финансового состояния предприятия зависит во многом успех его деятельности, именно поэтому анализу финансового состояния предприятия следует уделять особое внимания.Актуальность данного вопроса обусловила развитие методик анализа финансового состояния предприятий. Эти методики направлены на экспресс оценку финансового состояния предприятия, подготовку информации для принятия управленческих решений, разработку стратегии управления финансовым состоянием.

Т.к. существующие методы и модели оценки финансового состояния предприятия являются базовыми и на практике в чистом виде применяются очень редко, то для получения более точных результатов предлагается использовать некую комбинированную модель оценки. Это обусловлено наличием у каждого отдельного базового метода недостатков и ограничений, которые нейтрализуются при их комплексном применении. Базовые методы в составе комбинированных взаимодополняют друг друга.

Успешное функционирование предприятий в современных условиях требует повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Важная роль в реализации этой задачи отводится анализу хозяйственной деятельности предприятий. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляются контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности 0предприятия, его подразделений и работников.

Предметом исследования выступает система управления финансовым состоянием на предприятии

Объектом исследования является финансовое состояние предприятия

Цель работы разработать мероприятий по совершенствованию управления финансовым состоянием предприятия

В рамках данной работы решаются следующие основные задачи:

1. Проанализировать теоретические основы управления финансовым состоянием предприятия

2. Определить методические подходы к управлению финансовым состоянием предприятия

3. Разработать мероприятия по совершенствованию управления финансовым состоянием предприятия на примере ООО «Персона»

Данная работа состоит из 3х частей: в первой части – отражены теоритеческие аспекты рассматриваемой проблемы; во второй части рассмотрена метдика управления финансовым состоянием предприятия, в треть части приводится оценка финансового состояния предприятия, на основе которой разрабытываются мероприятия по совершенствованию управления финансовым состоянием предприятия.

1 Теоретические основы управления финансовым состоянием предприятия

1.1 Финансовое состояние предприятия как предмет исследования

Экономический анализ как наука представляет собой систему специальных знаний, базирующихся на законах развития и функционирования систем и направленных на познание методологии оценки, диагностики и прогнозирования финансово-хозяйственной деятельности предприятия.Каждая наука имеет свой предмет. Под предметом экономического анализа, по мнению Русак Н.А., понимаются хозяйственные процессы предприятий, их социально-экономическая эффективность и конечные финансовые результаты деятельности, складывающиеся под воздействием объективных и субъективных факторов, находящие отражение через систему экономической информации.

По мнению Павловой Л.Н., предмет экономического анализа определяет стоящие перед ним задачи. Среди основных выделим:

повышение научно-экономической обоснованности бизнес-планов, бизнес-процессов и нормативов в процессе их разработки;

объективное и всестороннее исследование выполнения бизнес-планов, бизнес-процессов и соблюдения нормативов;

определение эффективности использования трудовых и материальных ресурсов;

контроль за осуществлением требований коммерческого расчета;

выявление и измерение внутренних резервов на всех стадиях производственного процесса;

проверка оптимальности управленческих решений.

Экономический анализ является необходимым элементом управления экономикой. В зависимости от потребностей управления можно выделить виды анализа (табл.1).

На практике отдельные виды экономического анализа встречаются редко.

Таблица 1 - Классификация видов экономического анализа

| Признак классификации | Вид анализа |

| По функциям управления | |

| Уровень информационного обеспечения | внутренний управленческий анализ внешний финансовый анализ |

| Содержание процесса управления | перспективный (предварительный) анализ ретроспективный (последующий) анализ оперативный анализ итоговый (заключительный) анализ |

| Характер объектов управления | анализ стадий расширенного воспроизводства отраслевой анализ анализ ведомств и предприятий анализ составных элементов производства и производственных отношений |

| Прочие виды классификации | |

| Субъекты анализа | анализ по заданию руководства и экономических служб анализ по заданию собственников и органов управления анализ по заданию контрагентов (поставщиков, покупателей, кредитных и финансовых органов) |

| Периодичность | годовой анализ квартальный анализ месячный анализ декадный анализ ежедневный анализ |

| Содержание и полнота изучаемых вопросов | полный анализ локальный анализ тематический анализ |

| Методы изучения объекта | комплектный анализ системный анализ сравнительный анализ сплошной анализ выборочный анализ |

| Степень автоматизации работ | анализ с использованием ПЭВМ анализ без применения ПЭВМ |

Как известно, комплексный экономический анализ хозяйствующего субъекта начинается с изучения его деятельности. Причем на начальном этапе дается оценка сложившегося финансового положения и выявляются основные тенденции его изменения. Такой анализ получил название общей оценки финансового состояния.

Информация, необходимая финансовому менеджеру для анализа, в обобщенном виде систематизирована в бухгалтерском балансе, являющемся наглядной финансовой моделью предприятия.

Анализ финансового состояния, по мнению Крейниной М.Н., является очень важной составляющей любого экономического исследования. Под термином «финансовое состояние предприятия», Крейнина М.Н. понимает экономическую категорию, отражающую состояние капитала в процессе его кругооборота, и способность субъекта хозяйствования к развитию на фиксированный момент времени.

С помощью анализа финансового состояния обосновывается целесообразность осуществления конкретных хозяйственных, инвестиционных и финансовых решений, устанавливается степень их соответствия целям развития предприятия.

Мировая экономическая наука накопила богатый опыт анализа финансово-хозяйственной деятельности предприятий.

Родоначальником систематизированного экономического анализа считают Жака Савари (1622—1690), который ввел понятие синтетического и аналитического учета. В конце XIX — начале ХХ века появилось течение в учете — балансоведение. В России расцвет науки об анализе баланса приходится на первую половину XX века.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями c другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью. Финансовое состояние может быть устойчивыми, неустойчивыми и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии. Финансовое состояние предприятия зависит от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения по производству и реализации продукции происходит повышение ее себестоимость, уменьшение выручки и суммы прибыли и как следствие- ухудшение финансового состояния предприятия и его платежеспособность. Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности направлена на обеспечение планомерного поступления и расходования денежных средств, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективного его использования.

Коллас Б. считает главной целью финансовой деятельности предприятия решение таких вопросов как: где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Чтобы выжить в условиях рыночной экономики и не допустить банкротства предприятия, нужно хорошо знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую -заемные. Следует знать и такие понятие рыночной экономики, как деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализ.

Главная цель анализа - своевременно выявить и устранять недостатки в финансовой деятельности и находить резервы улучшения финансового состояния предприятия и его платежеспособность. При этом необходимо решить задачи:

1. На основе изучения причинно-следственной взаимосвязи между различными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки финансового состояния предприятия используется целая система показателей, характеризующих изменения:

-структуры капитала предприятия по его размещению и источникам образования ;

-эффективности и интенсивности его использования;

-платежеспособности и кредитоспособности предприятия ;

-запаса его финансовой устойчивости;

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

- с общепринятыми «нормами» для оценки степени риска и прогнозирования возможностей банкротства;

- с аналогичными данными других предприятий, что позволяет выявить сильные и слабы стороны предприятия и его возможности;

- с аналогичными данными за предыдущие годы для изучения тенденций улучшения и ухудшения финансового состояния предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ - проводится службами предприятия и его результаты используются для планирования, контроля и прогнозирования финансового состояния. Его цель- установить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы обеспечить нормальное функционирование предприятия, получения максимума прибыли и исключение банкротства.

Внешний анализ - осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложить средства, чтобы обеспечить максимум прибыли и исключить риск потери.

В условиях рыночной экономики залогом выживаемости и основой стабильного положения предприятия служит его финансовая устойчивость. Она отражает такое состояние финансовых ресурсов, при котором предприятие, свободно маневрируя денежными средствами, способно путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также затраты по его расширению и обновлению.

Определение границ финансовой устойчивости предприятия относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятия средств для развития производства, его неплатежеспособности и, в конечном счете, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами.

Для оценки финансовой устойчивости предприятия необходим анализ его финансового состояния. Финансовое состояние представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Это способность предприятия финансировать свою деятельность.

Финансовое состояние характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Главная цель финансовой деятельности – решить, где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимума прибыли.

Цель анализа состоит не только и не столько в том, чтобы установить и оценить финансовое состояние предприятия, но также и в том, чтобы постоянно проводить работу, направленную на его улучшение. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу. В соответствии с этим результаты анализа дают ответ на вопрос, каковы важнейшие способы улучшения финансового состояния предприятия в конкретный период его деятельности.

Таблица 18 - Прогнозирование вероятности банкротства Формула Альтмана предприятия ООО «Персона» (2005)

Для 2006 года применяем формулу Таффлера

Формула Таффлера для западных компаний:

Z = 0,53 К1 + 0,13 К2 + 0,18 К3 + 0,16 К4

где К1 – операционная прибыль / краткосрочные обязательства;

К2 – оборотные активы / сумма обязательств;

К3 – краткосрочные обязательства / сумма активов;

К4 – выручка от реализации / сумма активов.

При принятии решений в качестве критерия выступает:

Z > 0,3 – диагностируют хорошие долгосрочные финансовые перспективы;

Z < 0,2 – диагностируется высокая вероятность банкротства;

0,2 < Z < 0,3 – «серая зона», требующая дополнительных исследований

Таблица 19 - Прогнозирование вероятности банкротства ООО «Персона» по формуле Таффлера (2006)

Таким образом, у предприятия низкая вероятность банкротства, при этом диагностируется хорошие долгосрочные финансовые перспективы.

Таблица 20 - Информация для определения циклов движения денежных средств ООО «Персона»

Таблица 25

Таблица 25

Таким образом, неблагоприятным является увеличение как увеличение операционного так и финансового цикла.

Финансовый цикл увеличился к 2006 году на 35 дней. Увеличение финансового цикла свидетельствует об увеличении времени, в течение которого ресурсы отвлечены из оборота.

Операционный цикл увеличился на 3 дня.

Таким образом, увеличение финансового цикла произошло за счет сокращения срока оборота кредиторской задолженности – на 32 дня.

Предприятию необходимо сократить финансовый цикл, т.е. сократить операционный цикл и замедлить срок оборота кредиторской задолженности.

Проведем оценку рентабельности предприятия по данным таблицы 21

Изобразим графически динамику показателей 12

\s

Рисунок 12 - Динамика показателей рентабельности хозяйственной деятельности ООО «Персона»

Общая рентабельность отчетного периода показывает, что прибыль до налогообложения составляет, 6,73% в в составе выручки 2002 году, 10,11% - в2003 г ., 7,22% - в 2004 году, 7,94% в 2005г. и 8,866% в 2006г.

Рентабельность издержек – способность предприятия осуществляя текущие затраты, связанные с изготовлением и реализацией продукции, генерировать валовую прибыль от продажи товаров. В 2005г. рентабельность издержек составила 16,612%, т.е. единица текущих затрат приносила предприятию 16,612 коп. валовой прибыли. В 2006г. показатель составил 20,392%, т.е. один рубль текущих затрат способен генерировать 20,392 коп. валовой прибыли. При этом рентабельность издержек возросла к 2006 году по сравнению с 2002 годом на 10,92%, это положительная тенденция связана с тем, что издержки предприятия возрастают менее интенсивно, чем выручка.

Рентабельность оборота (продаж) характеризует способность предприятия генерировать в процессе изготовления и реализации товаров, обеспечивающих поступление выручки от продаж на расчетный счет предприятия. Данный коэффициент показывает, что в 2005г на единицу реализованной продукции приходилось 8,102 коп. прибыли, а в 2006г. этот показатель возрос до 9,753 коп. Рост показателя можно объяснить ростом спроса на продукцию.

Норма прибыли (коммерческая маржа) – способность предприятия генерировать чистую прибыль в процессе изготовления и реализации товаров, обеспечивающих инкассацию выручки от продаж и поступление денег на расчетный счет предприятия. В 2005г. единица выручки от продаж приносила предприятию 5,512% чистой прибыли. В 2006г. один рубль выручки от продаж генерирует предприятию 6,735 коп. чистой прибыли. Данный показатель имеет тенденцию к увеличению. Это объясняется тем, что темп роста чистой прибыли выше темпа роста выручки.

Таким образом, наблюдается рост показателей рентабельности хозяйственной деятельности, что свидетельствует о росте эффективности деятельности предприятия. Это является положительной тенденцией в работе предприятия.

| К1 | | К1=0,941 |

| К2 |  | К2=0,242 |

| К3 |  | К3=0,133 |

| К4 |  | К4=0,081 |

| К5 | | К5=2,401 |

| Z = 1,2 К1 +1,4 К2 + 3,3 К3 + 0,6 К4 + К5=4,341 | ||

| Вероятность банкротства не значительная | ||

Формула Таффлера для западных компаний:

Z = 0,53 К1 + 0,13 К2 + 0,18 К3 + 0,16 К4

где К1 – операционная прибыль / краткосрочные обязательства;

К2 – оборотные активы / сумма обязательств;

К3 – краткосрочные обязательства / сумма активов;

К4 – выручка от реализации / сумма активов.

При принятии решений в качестве критерия выступает:

Z > 0,3 – диагностируют хорошие долгосрочные финансовые перспективы;

Z < 0,2 – диагностируется высокая вероятность банкротства;

0,2 < Z < 0,3 – «серая зона», требующая дополнительных исследований

Таблица 19 - Прогнозирование вероятности банкротства ООО «Персона» по формуле Таффлера (2006)

| К1 | | 0,53К1=0,132 |

| К2 | | 0,13К2=0,175 |

| К3 | | 0,18К3=0,126 |

| К4 | | 0,16К4=0,384 |

| Z = 0,53 К1 + 0,13 К2 + 0,18 К3 + 0,16 К4=8,18 | ||

| Вероятность банкротства низкая | ||

Таблица 20 - Информация для определения циклов движения денежных средств ООО «Персона»

| Наименование | 2005 | |||||||

| Алгоритм, млн.руб. | | | ||||||

| числитель | знаменатель | |||||||

| Коэффициент оборачиваемости запасов | Себестоимость выпуска (ФР020) | Запасы (А210+А220) | | 120 | ||||

| 5107 | 1685 | 3,030 | ||||||

| Коэффициент оборачиваемости дебиторских задолженностей («дни дебиторов») | Выручка от продаж (ФР010) | Дебиторская задолженность (А230+А240) | | 23 | ||||

| 5955 | 376 | 15,838 | ||||||

| Коэффициент оборачиваемости кредиторских задолженностей («дни кредиторов») | Выручка от продаж | Кредиторская задолженность (П620) | | 80 | ||||

| 5955 | 1334 | 4,464 | ||||||

| Операционный цикл (К1+К2) | 143 | |||||||

| Финансовый цикл (К1+К2-К3) | 63 | |||||||

| 2006 | ||||||||

| Алгоритм, млн.руб. | | | ||||||

| числитель | знаменатель | |||||||

| Себестоимость выпуска | Запасы | | 121 | |||||

| 7954 | 2644 | 3,008 | ||||||

| Выручка от продаж | Дебиторская задолженность | | 25 | |||||

| 9576 | 655 | 14,619 | ||||||

| Выручка от продаж | Кредиторская задолженность | | 48 | |||||

| 9576 | 1249 | 7,667 | ||||||

| 146 | ||||||||

| 98 | ||||||||

|

| Операционный цикл = 146 дней |

Длительность производственногоцикла (121дней) |

| |

| Финансовый цикл (_ 98 _ дней) |

| «Дни дебиторов» (25 дней) |

| «Дни кредиторов» (_ 48 _ дней) |

Таблица 25

Примечание Примечание | _ _ _ _ _ факт | _ _ _ _ _ факт | (±) | Темп роста, % | ||||||

| Производственный цикл | ||||||||||

| Коммерческий цикл | ||||||||||

| Операционный цикл | ||||||||||

| «Дни кредитора» | ||||||||||

| Финансовый цикл предприятия |

Таким образом, неблагоприятным является увеличение как увеличение операционного так и финансового цикла.

Финансовый цикл увеличился к 2006 году на 35 дней. Увеличение финансового цикла свидетельствует об увеличении времени, в течение которого ресурсы отвлечены из оборота.

Операционный цикл увеличился на 3 дня.

Таким образом, увеличение финансового цикла произошло за счет сокращения срока оборота кредиторской задолженности – на 32 дня.

Предприятию необходимо сократить финансовый цикл, т.е. сократить операционный цикл и замедлить срок оборота кредиторской задолженности.

Проведем оценку рентабельности предприятия по данным таблицы 21

Изобразим графически динамику показателей 12

Рисунок 12 - Динамика показателей рентабельности хозяйственной деятельности ООО «Персона»

Общая рентабельность отчетного периода показывает, что прибыль до налогообложения составляет, 6,73% в в составе выручки 2002 году, 10,11% - в

Рентабельность издержек – способность предприятия осуществляя текущие затраты, связанные с изготовлением и реализацией продукции, генерировать валовую прибыль от продажи товаров. В 2005г. рентабельность издержек составила 16,612%, т.е. единица текущих затрат приносила предприятию 16,612 коп. валовой прибыли. В 2006г. показатель составил 20,392%, т.е. один рубль текущих затрат способен генерировать 20,392 коп. валовой прибыли. При этом рентабельность издержек возросла к 2006 году по сравнению с 2002 годом на 10,92%, это положительная тенденция связана с тем, что издержки предприятия возрастают менее интенсивно, чем выручка.

Рентабельность оборота (продаж) характеризует способность предприятия генерировать в процессе изготовления и реализации товаров, обеспечивающих поступление выручки от продаж на расчетный счет предприятия. Данный коэффициент показывает, что в 2005г на единицу реализованной продукции приходилось 8,102 коп. прибыли, а в 2006г. этот показатель возрос до 9,753 коп. Рост показателя можно объяснить ростом спроса на продукцию.

Норма прибыли (коммерческая маржа) – способность предприятия генерировать чистую прибыль в процессе изготовления и реализации товаров, обеспечивающих инкассацию выручки от продаж и поступление денег на расчетный счет предприятия. В 2005г. единица выручки от продаж приносила предприятию 5,512% чистой прибыли. В 2006г. один рубль выручки от продаж генерирует предприятию 6,735 коп. чистой прибыли. Данный показатель имеет тенденцию к увеличению. Это объясняется тем, что темп роста чистой прибыли выше темпа роста выручки.

Таким образом, наблюдается рост показателей рентабельности хозяйственной деятельности, что свидетельствует о росте эффективности деятельности предприятия. Это является положительной тенденцией в работе предприятия.

Таблица 21 -Оценка рентабельности хозяйственной деятельности

| Наименование | Обозначение | Алгоритм расчета | Финансовые коэффициенты | |||||||||||||

| числитель, тыс.руб. | знаменатель, тыс.руб. | |||||||||||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2002 | 2003 | 2004 | 2005 | 2006 | 2002 | 2003 | 2004 | 2005 | 2006 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| Рентабельность основной деятельности (рентабельность издержек) | | Валовая прибыль (ФР029) | Себестоимость продукции (ФР020) | |||||||||||||

| 270 | 520 | 640 | 848 | 1622 | 2850 | 3240 | 4112 | 5107 | 7954 | 9,47% | 16,05% | 15,56% | 16,60% | 20,39% | ||

| Рентабельность оборота (продаж) | | Прибыль от продаж (ФР050) | Выручка от реализации продукции (ФР010) | |||||||||||||

| 180 | 320 | 352 | 484 | 934 | 3120 | 3760 | 4752 | 5955 | 9576 | 5,77% | 8,51% | 7,41% | 8,13% | 9,75% | ||

| Норма прибыли (коммерческая маржа) = | | Чистая прибыль (ФР190) | Чистая выручка от продаж (ФР010) | |||||||||||||

| 160 | 289 | 261 | 359 | 645 | 3120 | 3760 | 4752 | 5955 | 9576 | 5,13% | 7,69% | 5,49% | 6,03% | 6,74% | ||

| Общая рентабельность отчетного периода | Rоб | Прибыль до налогообложения | Выручка от продаж | |||||||||||||

| 210 | 380 | 343 | 473 | 849 | 3120 | 3760 | 4752 | 5955 | 9576 | 6,73% | 10,11% | 7,22% | 7,94% | 8,87% | ||

Проведем оценка коммерческой эффективности предприятия ООО «Персона» за два последние года.

Таблица 22 -Оценка коммерческой эффективности предприятия ООО «Персона»

Коэффициент самоокупаемости – соотношение выручки от продаж товаров к себестоимости проданных товаров, т.е. оценка способности предприятия за счет доходов от реализации покрывать свои текущие затраты. В 2005г. выручка от продаж в 1,16 раз перекрывала себестоимость проданных товаров, что указывает на достижение предприятием режима самоокупаемости. В 2006г. коэффициент покрытия текущих затрат составил 1,203, что подтверждает сохранение и даже повышение качества самоокупаемости на 3%.

Коэффициент коммерческой платежеспособности характеризует соотношение чистой прибыли с финансовыми издержками по обслуживанию долга. Коэффициент показывает способность предприятия из чистой прибыли покрывать свои финансовые издержки по обслуживанию долга. Показатель имеет тенденция к снижению: 2005г. – 3,150, 2006г. – 3,161, т.е. полученная прибыль предприятием занижает издержки по обслуживанию долга.

Рентабельность совокупных вложений показывает способность совокупных вложений предприятия генерировать экономически добавленную стоимость. Экономически добавленная стоимость – это чистая прибыль и процентные выплаты. В 2006г. на рубль совокупных вложений предприятие генерирует 16,7 коп. экономически добавленной стоимости.

Таблица 23 - Определение класса кредитоспособности предприятия-заемщика

Исходя из установленного критерия, вытекающего из методики рейтинговой оценки кредитоспособности предприятия-заемщика, следует:

1-й класс – предприятия, в выполнении обязательств которыми можно быть уверенным.

2-й класс – предприятия, не относящиеся к рискованным, но имеющие некоторые проблемы с кредитоспособностью.

3-й класс – предприятия, выполнение обязательств которыми сомнительно.

4-й класс – предприятия высокого риска.

5-й класс – неплатежеспособные организации.

Таблица 24 -Критерии определения класса кредитоспособности предприятия

Обобщающий показатель кредитоспособности предприятия составил 8,8, что соответствует 5 классу кредитоспособности, т.е. говорит о неплатежеспособности организации. А это в свою очередь связано с нехваткой ликвидных средств для покрытия срочных обязательств.

Таблица 25 - Комплексная оценка финансово-экономической эффективности предприятия ООО «Персона»

Таблица 22 -Оценка коммерческой эффективности предприятия ООО «Персона»

| Наименование | Алгоритм расчета | Финансовые коэффициенты | ||||

| числитель, тыс.руб. | знаменатель, тыс.руб. | |||||

| 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Коэффициент покрытия текущих затрат | Выручка | Себестоимость | 1,160 | 1,203 | ||

| 5955 | 9576 | 5107 | 7954 | |||

| Коэффициент коммерческой платежеспособности | Чистая прибыль | Финансовые издержки по обслуживанию долга (ФР150) | 3,150 | 3,161 | ||

| 359 | 645 | 114 | 204 | |||

| Рентабельность совокупных вложений | Чистая прибыль и процентные выплаты | Совокупные капитал П700 | 0,161 | 0,167 | ||

| 359 | 645 | 2284 | 3844 | |||

| Рентабельность процесса самофинансирования | Потенциал самофинансирования | Собственный капитал (П490) | - | - | ||

| | 950 | 1595 | ||||

Коэффициент коммерческой платежеспособности характеризует соотношение чистой прибыли с финансовыми издержками по обслуживанию долга. Коэффициент показывает способность предприятия из чистой прибыли покрывать свои финансовые издержки по обслуживанию долга. Показатель имеет тенденция к снижению: 2005г. – 3,150, 2006г. – 3,161, т.е. полученная прибыль предприятием занижает издержки по обслуживанию долга.

Рентабельность совокупных вложений показывает способность совокупных вложений предприятия генерировать экономически добавленную стоимость. Экономически добавленная стоимость – это чистая прибыль и процентные выплаты. В 2006г. на рубль совокупных вложений предприятие генерирует 16,7 коп. экономически добавленной стоимости.

Таблица 23 - Определение класса кредитоспособности предприятия-заемщика

| № п/п | Финансовый коэффициент | 2006 | Класс кредитоспособности | Весовой ранг | Сводная оценка |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1 | Коэффициент текущей ликвидности | 1,638 | 2 | 0,10 | 0,2 |

| 2 | Коэффициент быстрой ликвидности | 0,463 | 2 | 0,25 | 0,5 |

| 3 | Уровень перманентного капитала | 0,415 | 2 | 0,15 | 0,3 |

| 4 | Коэффициент обеспеченности запасов | 0,598 | 2 | 0,20 | 0,4 |

| 5 | Коэффициент коммерческой платежеспособности | 3,161 | 2 | 0,05 | 0,2 |

| 6 | Коэффициент самофинансирования | 1,203 | 5 | 0,05 | 0,25 |

| 7 | Рентабельность оборота | 9,753 | 5 | 0,20 | 1 |

| Итого, средневзвешенная оценка | 1,00 | =SUM(ABOVE) 8,85 | |||

1-й класс – предприятия, в выполнении обязательств которыми можно быть уверенным.

2-й класс – предприятия, не относящиеся к рискованным, но имеющие некоторые проблемы с кредитоспособностью.

3-й класс – предприятия, выполнение обязательств которыми сомнительно.

4-й класс – предприятия высокого риска.

5-й класс – неплатежеспособные организации.

Таблица 24 -Критерии определения класса кредитоспособности предприятия

| ИТОГО, средневзвешенная оценка | менее 1,0 | от 1,0 до 2,0 | от 2,0 до 3,0 | от 3,0 до 4,0 | более 4,0 |

| Класс кредитоспособности предприятия как заёмщика | 1-й | 2-й | 3-й | 4-й | 5-й |

Таблица 25 - Комплексная оценка финансово-экономической эффективности предприятия ООО «Персона»

| Индикаторы эффективности финансово-хозяйственной деятельности | Абсолютные значения: статика и динамика | |||

| Период | Расчеты | |||

| 1 | 2 | 3 | ||

| «Золотое правило бизнеса» | 2006 | 645< 9576> 1246> 1 | ||

| Динамика эффективности предприятия | 2006 | 0,403< 0,412< 0,975> 2,491> 1 | ||

| Формула Дюпона для экономической рентабельности | | 2006 | 0,097 * 2,6 = 0,2522 | |

| | 2006 | 0,097 * 2,6 = 0,2522 | ||

| Формула Дюпона для финансовой рентабельности | | 2006 | 6 * 2,491* 2,4 = 37,44 | |

| | 2006 | 6 * 2,491* 2,4 = 37,44 | ||

| Эффект «финансового рычага» | 2005 | 13,2 | ||

| 2006 | 11,4 | |||

“Золотое правило бизнеса” - отражает приоритеты: финансовых показателей по отношению к капиталу; конечного финансового результата (прибыль, убыток), в сравнении с промежуточным финансовым результатом (выручка); абсолютного приоритета чистой прибыли.

На

JQПчст > JQП > JQЦ > JК > 1,0 (31)

Однако, в реальности, на данном предприятии, ситуация иная:

JQПчст > JQП < JQЦ < JК > 1,0 (32)

Прокомментируем данное соотношение: темпы роста чистой прибыли выше темпов роста валовой прибыли - у данного предприятия имеются дополнительные источники финансирования; темпы роста валовой прибыли ниже темпов роста выручки от продаж - то есть происходит увеличение себестоимости продукции; рост инвестированного капитала превышает темпы роста выручки от продаж - значит, предприятие недостаточно эффективно использует потенциал, состоящий из инвестированного и функционирующего капитала.

“Золотое правило бизнеса” на данном предприятии нарушено, ввиду снижения финансово-экономической эффективности работы предприятия.

Формула Дюпона - показывает взаимосвязь (максимизации показателей экономической, либо - финансовой рентабельности) с факторами, влияющими на уровень экономической и финансовой рентабельности.

Формула Дюпона для экономической рентабельности - показывает зависимость экономической рентабельности от рентабельности продаж и деловой активности предприятия. На повышение показателя экономической рентабельности отрицательное влияние оказывает низкая рентабельность продаж (0,097).

Формула Дюпона для финансовой рентабельности – показывает зависимость финансовой рентабельности предприятия от нормы прибыли, коэффициента деловой активности и величины “финансового рычага”:

На предприятии на увеличение финансовой рентабельности в наибольшей степени влияет фактор увеличения коэффициента деловой активности и финансового рычага. На данном предприятии деловая активность понижает уровень финансовой рентабельности, т.к. коэффициент деловой активности снижается с 3,63 до 1,607 оборотов в год. Увеличения показателя финансовой рентабельности можно добиться, увеличивая либо один из указанных выше показателей, либо совместно - несколько из них. Следует помнить, что чрезмерно большая величина “финансового рычага” ведёт к потере предприятием финансовой независимости.

Динамика эффективности предприятия - финансовая рентабельность должна расти быстрее, чем экономическая рентабельность, рост которой должен быть выше рентабельности продаж, а её рост, в свою очередь, должен опережать увеличение показателя деловой активности.

JRск > JRк > JRц > Кдак > 1,0 (33)

На данном предприятии наблюдается неудовлетворительная динамика.

JRск > JRк < JRц < Кдак < 1,0 (32)

Эффект «финансового рычага» состоит в том, что отдача собственного капитала возрастает благодаря использованию кредита, не смотря на платность последнего. ЭФР зависит от:

разницы между величиной экономической рентабельности и средней расчетной ставкой процента (дифференциала);

соотношения заемных и собственных средств предприятия.

В

Всё это говорит о неэффективной деятельности предприятия в целом.

Таким образом, проведенный анализ показал следующее

Наибольший удельный вес в структуре активов занимают оборотные активы, их структура за период возросла на 1,462%.

Наибольший удельный вес в структуре оборотных активов имеют запасы. Это является не очень хорошо для предприятия, оно должно избавляться от излишков и к 2006 году удельный вес запасов снижается на 11,755 %.

В структуре пассивов наибольший удельный вес занимает заемный капитал, его удельный вес за период снизился на 11,554%. Это является положительной тенденцией, т.к. если в 2004 году можно говорить о низкой автономии предприятия, то к 2006 году предприятие стало более независимым от внешних источников.

Отсутствие долгосрочных займов может свидетельствовать об отсутствие инвестиций в производство

Выручка возросла к 2006 году более чем в 2 раза, это может свидетельствовать о росте спроса на продукцию предприятия.

Интенсивность роста себестоимости ниже интенсивности роста выручки, что может говорить о грамотной политике в области управления затратами

Чистая прибыль предприятия к 2006 году возросла практически в 2,5 раза.

У предприятия наблюдается острая нехватка ликвидных средств. Для решения этой проблемы предприятию необходимо проводить работу с дебиторами по погашению задолженности, переводить запасы в денежные средства и эквиваленты

На протяжении рассмотренного периода финансовое состояние предприятие кризисное в следствии большой величины запасов, которые не могут быть покрыты собственными источниками и собственными оборотными средствами. Как отмечалось выше, предприятию необходимо избавляться от излишних запасов.

У предприятия низкая вероятность банкротства, при этом диагностируется хорошие долгосрочные финансовые перспективы

Неблагоприятным является увеличение как увеличение операционного так и финансового цикла. Увеличение финансового цикла об увеличении времени, в течении которого ресурсы отвлечены из оборота.

Предприятию необходимо сократить финансовый цикл, т.е. сократить операционный цикл и замедлить срок оборота кредиторской задолженности.

3.2 Оценка эффективности управления финансовым состоянием ООО «Персона»

По результатам анализа состава и динамики изменения финансовых потоков предприятия за 2002-2006 гг. выявлены следующие доминирующие тенденции:Происходит рост объемов деятельности предприятия, что выражается в росте выручки от реализации и себестоимости реализованной продукции. При этом себестоимость растете большими темпами, чем выручка, что отрицательно влияет на чистый денежный поток от основной деятельности.

Тем не менее, на предприятии обеспечен прирост чистой прибыли, что предоставляет возможность для наращивания собственного капитала предприятия, и, следовательно увеличивает чистый денежный поток от финансовой деятельности.

Преимущество в темпах роста принадлежит заемному капиталу. Инвестирование средств осуществляется преимущественно в оборотные активы. В том числе:

Запасы растут:

2004 год – 1464 тыс. руб.

2005 год – 1685 тыс. руб.

2006 год – 2399 тыс. руб.

Таким образом, темп роста запасов составил 63 %

При этом длительность производственного цикла снижается c 66 до 47 дней. (Индекс роста составляет 0, 71).

Дебиторская задолженность растет в 2,641 раза, а период ее оборота уменьшается с 16 до 14,6 раз.

Денежные средства возрастают в 8,0625 раз.

Не смотря на темп роста собственного капитала, опережающий темп роста кредиторской задолженности, его объема в абсолютном измерении не хватает для полного финансирования прироста запасов и дебиторской задолженности. В результате предприятие вынуждено наращивать кредиторскую задолженность.

Графическая интерпретация полученных результатов представлена на рис. 13.

Расчет балансовых данных проведен по среднеквартальным величинам.

Из полученных результатов следуют несколько ярких негативных тенденций:

JQЦ < JQС – не эффективная производственно-хозяйственная деятельность и процесс ценообразования, что приводит к формированию отрицательного чистого денежного потока по основной деятельности.

JQП чист < 1,000 – недостаточные реинвестиции в пополнение собстсенного капитала.

JКредитов > JСобственного капитала – снижение финансовой устойчивости;

JДеб. задолж. > JQЦ – снижение коэффициента оборачиваемости дебиторской задолженности, приводит к росту периода оборота дебиторской задолженности.

JКред.задолж. > JQЦ – снижение коэффициента оборачиваемости кредиторской задолженности, приводит к росту периода оборота кредиторской задолженности.

SHAPE \* MERGEFORMAT

| Доля |

| |

| 42,0 % 0 % 58,4 % 0 % 58,4 % |

| А190 Рост в 0 раза |

| А290 Рост в 1,16 раза, в том числе: А210 в 1,15 раза А230+240 в 1,5 раза А260 в 0,64 раз |

| П490 Рост в 1,6 раз |

| П590 Рост 0 раз. П690 в 0,96 раз Рост П610 в 0 раз Рост П620 в 1,5 раза |

| Доля |

| Чистая прибыль За 2 года 196 т.р. |

| Чистый денежный поток по инвестиционной деятельности = 0 тыс. руб. |

| Чистый денежный поток по финансовой деятельности = + 950 тыс. руб. |

| Чистый денежный поток по основной деятельности = -2383 тыс. руб. |

| Новые кредиты Долгосрочные: 0 Краткосрочные:844626 Тыс. руб. |

| Рост выручки в 1,25 раза |

| Рост себестоимости в 1,24 раза |

Рисунок 13 - Результаты анализа финансовых потоков за 2004-2005 гг.

Коэффициент текущей ликвидности составляет в среднем 1,794, что говорит о чрезмерном для погашения краткосрочных обязательств объеме запасов и дебиторской задолженности.

В целях исключения проблемных фрагментов рекомендуется:

Разработать комплексную политику управления дебиторской, кредиторской задолженностями и производственными запасами предприятия, как основными элементами, влияющими на показатель чистого денежного потока от основной деятельности .

Реализация данных направлений совершенствования управления финансовыми потоками позволит добиться снижения себестоимости (или замедлить темп ее роста).

3.3 Направления совершенствования управления финансовым состоянием ООО «Персона»

С учетом среднегодовых размеров запасов, дебиторской и кредиторской задолженностей, а также выручки и себестоимости произведем расчет длительности циклов производственно-хозяйственного процесса за 2006 год.Производственные запасы – (А210+220) = 2399 тыс. руб.

Совокупная дебиторская задолженность – (А230+240) = 655 тыс. руб.

Себестоимость реализованной продукции – (QC) = 95761 тыс. руб.

Выручка от реализации продукции – (QЦ) = 9576 тыс. руб.

Кредиторская задолженность – (П620) = 1249 тыс. руб.

Производственный цикл = 47 дней (35 % от длительности операционного цикла).

“Дни дебиторов” = 25 дня (18,6 % от длительности операционного цикла).

Операционный цикл = “Дни дебиторов” + Производственный цикл

Операционный цикл = 134 дня (100%).

“Дни кредиторов” = 47 дня.

Финансовый цикл = Операционный цикл – Производственный цикл = 87 дня.

Исходя из отчетности в 2004-2006 годах предприятие берёт новые кредиты в размере 1000 тыс. руб. под 20 % годовых. Следовательно, сумма процентных платежей составит в год 200 тыс. руб., что рассматривается как дополнительные расходы. Избежать данных расходов предприятие может минимизируя (выводя на отрицательное значение) длительность финансового цикла предприятия.

Наиболее эффективным способом достичь этого является сокращение запасов и дебиторских задолженностей (при оптимизированной их величине длительность финансового цикла составит 0). Т. е. финансирование текущей деятельности будет осуществляться за счёт кредиторской задолженности. С этой целью необходимо снизить операционный цикл до 87 дней или на 35 %. В том числе за счет:

1) сокращения “Дней дебиторов” на 35% или на 16,25 дня. Тогда их длительность составит 22,15 дней.

2) сокращения производственного цикла на 35% или 30,55 дня, тогда его длительность составит 11,78 дня.

Не изменяя объёма и структуры выручки и себестоимости данные изменения потребуют:

сокращения дебиторской задолженности с 655 тыс. руб. до ‘Х’, тогда составим уравнение с одной неизвестной

16,25 = (Х*360)/ 9576, значит

‘Х’= 432,25 тыс. руб.

Следовательно, Δ(А230+А240) = -222,75 тыс. руб.

2) сокращения запасов с 2399 тыс. руб. до ‘Y’, тогда составим уравнение с одной неизвестной:

11,78 = (Х*360)/ 7954, значит

‘Y’= 260,27 тыс. руб.

Следовательно, ΔА210 = -2138,73 тыс. руб.

Оборот производственных запасов характеризует скорость движения материальных ценностей и их пополнения. Чем быстрее оборот капитала, помещенного в запасы, тем меньше требуется капитала для данного объема хозяйственных операций.

Уровень запасов определяется объемом продаж, характером оказываемых услуг, природой запасов (возможностью их хранения), возможностью перебоев в снабжении и затратами по приобретению запасов (возможной экономией от закупок большего объема) и др.

На ООО «Персона» формирование излишних запасов товарно-материальных ценностей может быть сопряжено с дополнительным оттоком денежных средств вследствие:

– увеличения расходов, возникающих в связи с хранением и владением запасами (аренда складских помещений и их содержание, расходы по перемещению запасов, страхование имущества и др.);

– увеличения расходов, связанных с риском потерь из-за устаревания и порчи, а также хищений и бесконтрольного использования товарно-материальных ценностей (общеизвестно: чем больше объем и срок хранения имущества, тем сложнее осуществлять контроль за его сохранностью);

– увеличения сумм уплачиваемых налогов. В условиях инфляции фактическая себестоимость израсходованных производственных запасов (суммы их списания на себестоимость) существенно ниже их текущей рыночной стоимости. В результате величина прибыли оказывается "раздутой", но именно с нее будет рассчитан причитающийся к уплате налог.

– отвлечения средств из оборота, их "омертвления". Чрезмерные запасы прекращают движение капитала, нарушают финансовую стабильность, заставляя руководство предприятия в срочном порядке изыскивать необходимые для операционной деятельности денежные средства (как правило, дорогостоящие).

Поэтому не без основания чрезмерные запасы товарно-материальных ценностей называют "кладбищем бизнеса".

В рамках управления товарно-материальными запасами ООО «Персона» рекомендуется:

1. Использовать для контроля над запасами метод «АВС-анализа» в следующем аспекте: разбить запасы ТМЦ на ассортиментные группы по показателю оборачиваемости.

В первую группу войдут сезонные товары, а также продукция, потребность в которой возникает в течение всего года.

Во вторую группу войдут запасы ТМЦ, пользующиеся меньшим спросом, но которые должны, тем не менее, присутствовать на складах предприятия.

И в третью группу войдут товары, которые поставляются непосредственно под заказ конкретных потребителей. Далее необходимо разработать соответствующие планы поставок групп продукции:

рассчитать допустимые пределы, в которых могут колебаться запасы продукции первой группы. Это позволит обеспечить возможность поставок наиболее необходимых товаров «точно в срок», по мере потребления предыдущей партии;

на продукцию, пользующуюся меньшим спросом, может быть рассчитан размер минимального заказа, при котором достигаются: максимальное использование складских помещений, минимальные издержки хранения запасов, оптимальные условия повторных запасов;

разработать систему оповещения клиентов, для которых производится поставка конкретной продукции с тем, чтобы сократить время нахождения товара на складе и, как следствие, снизить расходы на издержки хранения (заработную плату персонала складов, арендные и коммунальные платежи, платежи за охрану склада в расчете на единицу запаса).

2. Исключить опасность хищений и порчи материальных ценностей посредством введения прямого материального стимулирования работников и охраны складов.

3. Для исключения вероятности устаревания товаров, рекомендуется ввести систему контроля над сроками использования каждой номенклатурной единицы ассортимента товарных запасов, с тем, чтобы своевременно выявлять некондиционные единицы.

Оптимальная система управления запасами позволит ООО «Персона» решить следующие основные задачи (табл. 26)

Достижение поставленных целей на ООО «Персона» предполагает выполнение следующей учетно-аналитической работы.

Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых необходимо ускорить, что позволит избежать излишних вложений капитала в материалы, потребность в которых сокращается или не может быть определена.

Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых материалов.

Таким образом, обеспечивается поддержание производственных запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы.

Таблица 26 - Основные задачи управления запасами и критерии их удовлетворительного решения

| Задачи управления запасами | Рекомендуемые мероприятия, за счет которых предприятие может решить поставленные задачи |

| Поддержание ликвидности и текущей плате-жеспособности; оптимизация структуры запасов | улучшение структуры и сокращение запасов за счет выявления избыточных запасов, неликвидов и дефицитных запасов; поддержание оборотных активов в наиболее ликвидном состоянии; сокращение потребности в источниках финансирования; снижение расходов, связанных с финансированием запасов |

| Поддержание конкурентоспособности | поддержание рационального соотношения имеющихся в наличии видов готовой продукции; сокращение потерь, связанных с упущенной выгодой вследствие отказа от срочного заказа или предложения. |

| Сокращение расходов, связанных с формированием и содержанием запасов | установление договоров с поставщиками запасов на повышенную оплату за поставку «точно в срок» и штрафные санкции за нарушение графика поставок; поддержания наиболее экономичного соотношения между расходами на хранение и расходами по приобретению запасов; аренда или приобретение в лизинг складов. |

| Обеспечение необходимого контроля запасов | Внедрение системы материального стимулирования и материальной ответственности за складские запасы. В том числе и по подразделениям предприятия. |

Определение сроков и объемов закупок материальных ценностей – это одна из самых важных и сложных для предприятия задач анализа состояния запасов.

Управление дебиторской и кредиторской задолженностью

Продажа в кредит, отсрочка платежей, деловая жизнь организаций при наличии постоянной дебиторской и кредиторской задолженности – обычное явление, атрибут нашего времени, следствие нормальных хозяйственных отношений в условиях рынка. В этом, в принципе, нет ничего плохого, если взаимные долги оправданы и сбалансированы, если ими разумно управляют.

Особое значение имеет управление дебиторской задолженностью, поскольку она ведет к прямому отвлечению денежных и других платежных средств из оборота.

Существует ряд приемов и способов предотвращения неоправданного роста дебиторской задолженности, обеспечения возврата долгов и снижения потерь при их невозврате. Для этого ООО «Персона» рекомендуется:

1. С целью обеспечения возврата существующих долгов и снижения потерь при их невозврате:

необходимо иметь более реальную оценку средств, которые в перспективе сможет получить предприятие от дебиторов, нужно попытаться оценить вероятность безнадежных долгов в группах по срокам возникновения задолженности. Оценку можно сделать на основе экспертных данных, либо используя накопленную статистику. На сумму вероятных безнадёжных долгов необходимо сформировать резерв по сомнительным долгам;

погашать задолженность путем зачета, новации, отступного, то есть предоставления встречного однородного требования, замены первоначального обязательства другим или предоставления иного исполнения долговых обязательств;

реализовывать долги дебиторов банку, осуществляющему факторинговые операции, или другим организациям на основе договора цессии, если потери от невозвращенного долга существенно меньше, чем время и средства, которые необходимо потратить на его взыскание;

обменивать дебиторскую задолженность на акции или доли участия в уставном капитале предприятия-должника с целью усиления своего влияния в его бизнесе.

2. С целью предотвращения неоправданного роста дебиторской задолженности:

разработать политику оценки кредитоспособности покупателей и избегать дебиторов с высоким риском неоплаты, например покупателей, представляющих организации, отрасли или страны, испытывающие серьезные финансовые трудности;

периодически пересматривать предельную сумму услуг в долг исходя из финансового положения покупателей и своего собственного;

регулярно проводить анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты;

проводить анализ задолженности по видам услуг для определения невыгодных с точки зрения инкассации видов услуг;

определять срок просроченных платежей на счетах дебиторов, сравнивая этот срок со средним по отрасли, с данными у конкурентов и с показателями прошлых лет;

осуществлять мониторинг дебиторской задолженности (периода оборота, оборачиваемости, возраста дебиторской задолженности и т.д.) для своевременного выявления негативных тенденций и принятия соответствующих мер для их устранения;

предоставлять скидки за сокращение сроков оплаты текущей задолженности (спонтанное финансирование) и наоборот, использовать гибкое ценообразование для защиты предприятия от инфляционных убытков. Гибкие цены могут быть привязаны к общему индексу инфляции, либо зависеть от индекса инфляции для конкретных продуктов, либо учитывать фактический срок оплаты и прибыль от альтернативных вложений денежных средств. При прочих равных условиях, скидкам за раннюю оплату должно отдаваться предпочтение перед штрафами за просроченную оплату;

одной из причин увеличения просроченной дебиторской задолженности является недостаток сведений о потенциальном дебиторе, его кредитном поведении, репутации. Для снижения риска возникновения безнадёжных долгов при заключении договоров с отсрочкой платежа с покупателями, можно сформировать так называемую «базу должников». Для этого на добровольных началах обменяться с конкурирующими фирмами, работающими в данной отрасли, списками должников, серьёзно нарушающих сроки расчётов, с тем, чтобы не отпускать этим предприятиям товары в кредит, работать с ними только на условиях стопроцентной предоплаты.

Проведенный анализ выявил довольно низкие показатели финансово-хозяйственной деятельности предприятия ООО «Персона». При этом отрицательным фактором в работе предприятия является высокие размеры дебиторской задолженности. Поэтому в ходе дипломной работы для повышения эффективности функционирования предприятия ООО «Персона» предложим применение современных банковских инструментов для ее реструктуризации.

Дебиторская задолженность — один из элементов (как правило, количественно значительный) оборотных активов предприятия, кредиторская задолженность — один из заемных источников покрытия оборотных активов (также, как правило, значительный по сумме). Исходя из этого, можно рассматривать несколько практических аспектов вопроса:

1. Чем быстрее оборачивается дебиторская задолженность, т.е. чем чаще поступают платежи от дебиторов, тем меньше балансовые остатки дебиторской задолженности на каждую дату, и наоборот.

Соответственно, точно такая же связь имеет место между скоростью оборота кредиторской задолженности и ее балансовыми остатками.

2. Из изложенного в пункте 1 следуют два вывода:

а) при быстрой оборачиваемости дебиторской задолженности и медленной оборачиваемости кредиторской задолженности последняя полностью покрывает дебиторскую задолженность и сверх того служит источником финансирования других элементов оборотных активов. С этой точки зрения ускорение оборачиваемости дебиторской задолженности и замедление — кредиторской улучшает финансовое состояние предприятия.

Разумеется, здесь и далее речь может идти лишь о нормальной дебиторской и кредиторской задолженности, а не о просроченной или безнадежной, но еще не списанной; под нормальной подразумевается задолженность, образующаяся в соответствии с договорными или законодательно установленными сроками расчетов предприятия с дебиторами и кредиторами;

б) одновременно быстрая оборачиваемость дебиторской и медленная - кредиторской задолженности может привести к снижению показателей платежеспособности предприятия. Поэтому даже при наличии возможностей управлять сроками платежей дебиторов и сроками расчетов с кредиторами нельзя безгранично уменьшать первые и увеличивать вторые. Границами здесь являются уровни коэффициентов платежеспособности.

3. Почему из всех элементов оборотных активов и источников их финансирования мы выбрали для сопоставления оборачиваемости лишь дебиторскую и кредиторскую задолженность? Особая важность такого сопоставления состоит в следующем: если дебиторы расплачиваются с предприятием своевременно и в полном объеме, предприятие имеет возможность столь же своевременно и полностью расплачиваться по своим долгам с кредиторами. Известно, что дебиторская задолженность — это главным образом долги покупателей, т.е. те долги, на базе которых формируется выручка от продаж. Кредиторская задолженность — это в основном долги поставщикам, работникам предприятия, бюджету и по единому социальному налогу, т.е. те долги, на базе которых в значительной степени формируются затраты на продаваемую продукцию. Как правило, при условии рентабельности продаж нормальная дебиторская задолженность за какой-то период выше нормальной кредиторской задолженности. Но это утверждение верно только в случае, когда оборачиваемость дебиторской и кредиторской задолженности равны.

При соблюдении всех этих условий проблемы просроченной задолженности просто не было бы. Она возникает либо из-за нарушения сроков платежей дебиторами, либо из-за невыгодного для предприятия соотношения установленных сроков платежей дебиторов и сроков расчетов с кредиторами, либо из-за убыточности продаж и т. д.

Тогда появляются просроченные долги предприятия, управлять которыми необходимо уже не финансовыми, а юридическими методами.

Таким образом, нормальное состояние оборачиваемости дебиторской и кредиторской задолженности - это одно из условий отсутствия сбоев в деятельности предприятия и осуществления им нормальных циклов деятельности.

4. На практике описанных идеальных условий, как правило, не бывает. Предприятию приходится решать проблемы, возникающие из-за отсутствия идеальных условий расчетов с дебиторами и кредиторами. Вот некоторые из них:

а) сроки расчетов с дебиторами и кредиторами. Если дебиторы платят предприятию реже, чем предприятие должно платить кредиторам, может наступить недостаток денежных средств в обороте, могут потребоваться дополнительные источники финансирования большой дебиторской задолженности;

б) суммы платежей дебиторов и суммы, которые надо заплатить кредиторам на каждую дату, соответствующую срокам платежей. Если кредиторам по состоянию на определенную дату надо заплатить больше, чем мы имеем на эту дату от дебиторов, придется изыскивать дополнительные источники финансирования для погашения кредиторской задолженности иначе она превратится в просроченную;

в) совместное влияние на расчеты обоих обстоятельств, названных в пп. 4а и 4б.

На практике возникает необходимость регулярной (иногда повседневной) количественной оценки таких ситуаций, т.е. недостатка средств для расчетов с кредиторами, для принятия соответствующих мер, чтобы не превращать кредиторскую задолженность в просроченную. Возможна, однако, и противоположная ситуация: платежи дебиторов позволяют полностью и своевременно рассчитаться с кредиторами, и после этих расчетов остается сумма уплаченной дебиторской задолженности, которую можно направить на другие цели. Это так называемые временно свободные средства в обороте. Если они есть, надо оценить, в течение какого времени они свободны.

Анализ, проведенный во второй главе работы, показал, что предприятие ООО «Персона» имеет значительный размер дебиторской и кредиторской задолженности, увеличивающейся к 2006 году.

Соотношение дебиторской и кредиторской задолженности представлены в таблице 27

Таблица 27 - Анализ дебиторской и кредиторской задолженности

| Показатель | 2005 год | 2006 год |

| 1 | 2 | 3 |

| Краткосрочная и долгосрочная дебиторская задолженность, тыс. руб. | 376 | 655 |

| Кредиторская задолженность, тыс. руб. | 1334 | 1249 |

| Кредиты, тыс. руб. | 0 | 1000 |

| Выручка от реализации продукции | 5955 | 9576 |

| Длительность оборота дебиторской задолженности, дни | 23 | 25 |

Отрицательным также является высокий размер длительности одного оборота дебиторской задолженности. Покупатели рассчитываются за приобретенную продукцию, оказанные услуги в среднем в течение 25 дней, то есть около 1 месяца.

Значительный размер дебиторской задолженности предприятия сдерживает финансовые потоки денежных средств за реализованную потребителям продукцию и оказанные услуги и тормозит дальнейший финансово-хозяйственный процесс. Следовательно, главной рекомендацией по совершенствованию финансово-хозяйственной деятельности для предприятия ООО «Персона» является оптимизация размера дебиторской задолженности.

Для уменьшения размеров дебиторской задолженности предлагается использование факторинга.

Слово factor в переводе с английского языка означает маклер, посредник. С экономической точки зрения, факторинг относится к посредническим операциям. Факторинг можно определить как деятельность специального учреждения (факторинговой компании или факторингового отдела банка) по взысканию денежных средств с должников своего клиента (промышленной или торговой компании) и управлению его долговыми требованиями.

В факторинговых операциях участвуют три стороны:

1. факторинговая компания (или факторинговый отдел банка) – специализированное учреждение, покупающее счета-фактуры у своих клиентов;

2. поставщик - предприятия, осуществляющие поставку товаров, выполнение работ, оказание услуг своим контрагентам на условиях товарного кредита;

3. покупатели - предприятия, имеющие задолженность срок платежа по которой возникает в будущем или уже наступил.

Факторинг - разновидность торгово-комиссионной операции в сочетании с кредитованием оборотного капитала, связанной с переуступкой неоплаченных счетов-фактур финансовому агенту - банку за поставленные товары, выполненные работы или оказанные услуги.

Целью факторинговых операций является создание для поставщика условий для перевода капитала из товарной формы в денежную и ускорение оборачиваемости капитала.

Предметом факторинговых операций, может быть как денежное требование, срок платежа по которому уже наступил, так и право на получение денежных средств, которое возникает в будущем. Факторинг является альтернативной формой кредитования в рамках пополнения дефицита оборотного капитала и представляет собой более удобный способ финансирования оборота для предприятий, активно ведущих торговую деятельность. В тот момент, когда дефицит оборотных средств становится особенно острым в силу резкого увеличения числа торговых контрагентов, Вы получаете от финансового агента - банка наибольший объем (около 80% от суммы требований) денежных средств. Другими словами, факторинг - покупка банком у своего клиента-поставщика требований к его покупателям. В течение 2-3 дней он оплачивает от 70 до 80% требований в виде аванса. Оставшаяся часть выплачивается клиенту банка после поступления средств. Преимущества применения факторинга представлены на рисунке 14

| Преимущества применения факторинга |

| Осуществляется финансирование клиента сразу же, не дожидаясь срока платежа |

| Дает 100%-ную гарантию на получение всех платежей, уменьшая финансовый риск предприятия |