Диплом на тему Анализ кредитования физических лиц в ОСБ

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Содержание

Введение

1 Теоретические основы кредитования физических лиц в банке

1.1 Характеристика кредита и его классификация

1.2 Кредитная политика коммерческого банка

1.3 Основные этапы кредитования физических лиц

2 Анализ кредитования физических лиц в ОСБ №3912 г. Уварово

2.1 Общая организационно-экономическая характеристика ОСБ №3912 г. Уварово

2.2 Анализ заемщика и условия предоставления кредита

2.3 Анализ механизма погашения кредита и уплаты процентов

3 Пути совершенствования развития кредитных отношений с населением

Заключение

Список литературы

Приложения

Введение

Ссуды, связанные с кредитными операциями, — важнейшая часть банковских активов, а доходы от кредитной деятельности — самая крупная составляющая часть банковской прибыли. Как свидетельствует мировая практика, до 40% операционных доходов по активным операциям коммерческих банков составляют проценты по кредитам ,данный момент определяет актуальность темы дипломной работы.

Прибыль – это главный показатель результативности работы банка. Именно показатель валовой прибыли (то есть без учета уплаты налогов и распределения остаточной прибыли) дает характеристику эффективности деятельности коммерческого банка.

В последнее время довольно часто говорится о том, что правительство собирается расширить и удешевить банковское кредитование для предприятий и граждан.

В ближайшее время ожидается сокращение ставки рефинансирования, что также может способствовать снижению стоимости кредитов.

Однако сегодня существует проблема не только высоких ставок по кредитам, но и сокращение объема выдаваемых кредитов. По мнению экспертов, эта проблема связана с влиянием развивающегося мирового кредитного кризиса, который привел к тому, что ситуация с ликвидностью значительно ухудшилась и стоимость заимствований банками денег на внутреннем рынке существенно возросла.

Внешний рынок оказался закрытым. Все это вкупе с негативными ожиданиями, связанными с дальнейшим ухудшением экономической ситуации в стране, вынудило банки поднимать процентные ставки и ужесточать кредитную политику. По мере стабилизации ситуации предполагается снижение стоимости фондирования, что, безусловно, отразится на конечной стоимости кредита для заемщиков.

Некоторые банки стали увеличивать процентные ставки не только для новых кредитов, но и для уже существующих. Если учесть, что по потребительским кредитам ставки и так немалые, то их дополнительное повышение приводит только к негодованию. Благо суммы в данном сегменте нечасто бывают большие.

В таких случаях нужно внимательно прочитать свой кредитный договор с банком. Если изначально условиями договора такая возможность не была предусмотрена и в последующем никаких дополнительных соглашений по изменению условий кредитного договора клиентом не подписывалось, то действует процентная ставка, изначально прописанная в договоре.

Тем не менее, практически в каждом кредитном договоре в любом сегменте кредитования прописано условие того, что банк может поднять кредитную ставку. Банки прописывают этот пункт договора, чтобы застраховать себя, если наступят тяжелые времена.

Несмотря на пугающую процентную дороговизну продукта, потребительский кредит как продукт вряд ли исчезнет с рынка. Несмотря на принципиально иной характер потребительского кредитования – без залога – в отличие от залоговых кредитов (ипотека, авто) и, следовательно, более высокие риски для банков, в данном случае действует классическая рыночная схема – баланс спроса и предложения.

Клиентам всегда нужны будут не целевые кредиты, а, по сути, «живые» деньги для реализации своих потребностей, и банки их, разумеется, будут выдавать. Все дело в стоимости кредита, правильной оценке будущей кредитоспособности клиента и той маржи, которую банки закладывают, выдавая беззалоговые кредиты. Конечно, в будущем кредитные карты вытеснят потребительские кредиты, но пока карточная инфраструктура в России не развита, люди будут брать наличные деньги в кредит.

Цель дипломной работы заключается в проведении анализа кредитования физических лиц в ОСБ №3912 г. Уварово и разработке на этой основе рекомендаций по его улучшению.

Достижение поставленной цели напрямую зависит от правильной постановки задачи.

Актуальным будет постановка следующих задач:

рассмотрение видов кредитов, предлагаемых физическим лицам;

ознакомление с организационной, управленческой характеристикой ОСБ №3912 г. Уварово;

анализ порядка и условия предоставления кредита населению;

анализ порядка погашения кредита и уплаты процентов;

разработка рекомендаций и путей совершенствования кредитных отношений с населением.

Предметом исследования является кредитный процесс (на примере кредитования физических лиц).

Объектом исследования является банковское учреждение ОСБ №3912 г. Уварово.

Информационной базой являются научные труды отечественных и зарубежных авторов в области экономики, банковского дела, нормативно-правовые источники, методические пособия, рекомендации и инструкции кредитного учреждения, статистическая и оперативная отчетность по ОСБ №3912 г.Уварово за 2007 – 2008 гг., устав ОСБ №3912, классификация кредитов, предоставляемых населению, образец кредитной заявки, инструкции.

Дипломная работа имеет как теоретическое, так и практическое значение. Теоретическая значимость определяется современными понятиями, условиями кредитной сделки, которая включает в себя требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающая принципы кредитования.

Структура дипломной работы строится по следующей схеме: введение, главы теоретических вопросов, главы методологии и анализа, заключение построено под выводы по главам, а также список используемой литературы и приложения.

1. Теоретические основы кредитования физических лиц в банке

1.1 Характеристика кредита и его классификация

Кредит возник из потребностей развития товарно-денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу. Кредит – движение денег или товара на условии возврата.

Потребность в кредите вызвана неравномерностью кругооборота индивидуальных капиталов. Он выступает в качестве формы разрешения противоречия между накоплением временно свободных денежных средств у одних экономических субъектов и потребностью в них у других.

Термин «кредит» происходит от латинского «creditum» – ссуда, дом (иногда толкуют как «верую» или «доверяю». Банк по определению является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банку основную часть их доходов. [5, с.75]

Роль кредита выражена в его функциях:

распределительная – распределение ссудного фонда страны на возвратной основе;

эмиссионная – создание кредитных средств обращения и замещения наличных денег;

контрольная – контроль за эффективностью деятельности хозяйствующих субъектов, ускорение научного прогресса. Реализуется путем контроля за состоянием заемщика, соблюдением принципов кредитования.

Временно свободные денежные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредитные отношения – экономические отношения, выраженные в перераспределении денежных средств на условиях возврата. В основе кредита и всего процесса кредитования лежат следующие принципы:

срочность;

возвратность;

платность;

обеспеченность кредита;

целевое использование.

Учет цели использования ссуды позволяет точнее просчитать риск и доходность по ссуде.

Ссудный фонд – макроэкономическое понятие. Как экономическая категория отражает одновременно мобилизацию денежных средств в экономике, их размещение (распределение) между экономическими субъектами через кредитные организации на возвратной основе (в отличие от финансов).

Таким образом, формирование и использование ссудного фонда представляет собой движение ссудного капитала. Кредит есть форма движения ссудного капитала.[10, с.48]

Кредитные отношения – это все денежные отношения, связанные с движением ссудного капитала.

Кредит может предоставляться клиенту в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными операциями разработали многообразные системы группировок ссуд на основе какого-либо критерия.

В общем виде классификацию кредитов можно представить следующим образом:

По видам кредитов, прежде всего, выделяют банковский и коммерческий кредит.

Банковский кредит – представляется банками, в том числе и кредит государства.

Коммерческий кредит – это кредит предпринимательский, предоставляемый одним предпринимателем другому, чаще всего под вексель.

Консорционный – крупный по размеру кредит, предоставляемый объединением кредитных организаций.

По видам заемщиков все кредиты можно разделить на два вида: кредиты юридическим лицам (деловые) и кредиты физическим лицам (персональные). При анализе кредитов, предоставляемых юридическим лицам, используется новая единая классификация клиентов, основанная на выделении резидентов, форм собственности и вида деятельности (финансовая, коммерческая, некоммерческая).[11, с.84]

По характеру финансирования абсолютно преобладают кредиты, предоставляемые на коммерческой основе, то есть по рыночным ставкам ссудного процента. Кредиты содействия широко используются международными кредитными организациями, например, такими как Всемирный банк. Они выделяются отдельным развивающимся странам на льготных условиях (под процент ниже ставки международного межбанковского рынка и на длительный срок).

По целям использования выделяются объекты кредитования.

Потребительский кредит предоставляется главным образом физическим лицам на покупку товаров длительного пользования, образовательные цели, отдых, лечение и так далее. В современных условиях с его помощью может удовлетворяться и текущий потребительский спрос клиента при покупке товаров с помощью кредитных карточек. Потребительские ссуды погашаются чаще всего в рассрочку. Единовременно, то есть в конце срока, погашаются краткосрочные мелкие ссуды, кредиты по открытому счету и некоторые другие.

Все остальные формы кредитов можно объединить в группу ссуд производственного назначения.

Ссуды производственного назначения связаны с накоплением товарно-материальных ценностей и осуществлением производственных затрат.

Ссуды под товарные запасы могут быть выданы:

под товарные документы, свидетельствующие о расходах заемщика на их приобретение. Ссуда как бы компенсирует расход собственных средств (компенсационный характер);

на оплату расчетных документов (платежные требования поставщиков) за отгруженную заемщику продукцию (платежный характер ссуды).

Ссуды на покрытие затрат: сезонные и ссуды на временные нужды (до 30 дней) часто называют ссудами на пополнение оборотного капитала заемщика при наличии дефицита собственных оборотных средств. Затраты возникают при определении каких-либо работ. Например, земляных – при строительстве объектов или сезонных – при закупках больших партий сельскохозяйственного сырья. Ссуды на временные нужды предоставляются при отсутствии средств у заемщика на выдачу заработной платы или расчетов с бюджетом.[29, с.65]

Ссуды на чрезвычайные нужды выдаются для удовлетворения потребности клиента в оборотных средствах, возникающей неожиданно в связи с какой-то чрезвычайно-выгодной сделкой.

Ссуды на увеличение основного капитала: капиталовложения могут быть ипотечными (под закладную), строительными (выдаются на период строительного цикла), лизинговыми (финансирование аренды дорогостоящего оборудования), срочными (более 1 года) – выдаются для приобретения машин, оборудования, ремонта зданий.

По видам обеспечения кредиты делятся на необеспеченные и обеспеченные. Необеспеченные ссуды (бланковые) оформляются только договором без дополнительных гарантий и залога, то есть необеспеченные кредиты – это кредиты, предоставляемые хорошо известному банку, первоклассному заемщику, как правило, на короткий срок. В отечественной практике банка обеспечение кредита обязательно. Если банк предоставляет необеспеченный или слабо обеспеченный кредит, он должен формировать под него большой резерв, что уменьшает размер кредитных ресурсов и не выгодно банку.

Ссудные счета делятся на три группы (вида): простые, специальные, контокоррентные.

Простые счета (обычные) – счета, на которых учитываются кредитные операции. Простой ссудный счет открывается по каждому объекту кредитования отдельно.

Специальные ссудные счета – открываются заемщикам с устойчивым финансовым положением и оформляются кредитным договором, в котором содержится обязательство банка предоставить кредит по мере необходимости, то есть для оплаты расчетных документов, поступающих на имя заемщика в рамках установленного лимита. Такой кредит может быть оформлен так называемой кредитной линией.

Кредитная линия открывается на любой срок, но не более года, выдается по мере необходимости оплаты платежных документов, может быть возобновляемой и не возобновляемой, то есть после исчерпания лимита или погашения ссуды по какому-то конкретному объекту кредитования кредитные отношения между банком и заемщиком заканчиваются.

Под датой выдачи кредита следует считать дату проведения суммы по кредиту расчетного счета заемщика.

Под датой погашения кредита следует считать срок, когда нет остатка по ссудному счету. Погашение ссуды осуществляется путем зачисления на специальный ссудный счет выручки от реализации.

Под датой уплаты процентов следует считать срок поступления процентной суммы на балансовый счет №70101 (проценты, полученные по кредитам) – доходы банка.

Условия кредитной сделки – требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающие принципы кредитования.

Характер условий кредитной сделки может быть юридический и экономический.[12, с.71]

1.2 Кредитная политика коммерческого банка

Кредитная политика – это определение направлений деятельности банка в области кредитно-инвестиционных операций и разработка процедур кредитования, обеспечивающих снижение рисков.

Выработка грамотной кредитной политики – важнейший элемент банковского менеджмента.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск. Таким образом, кредитная политика – это определение того уровня риска, который может взять на себя банк.[14, с.101]

Каждый банк должен четко формулировать политику предоставления ссуд, которая позволяла бы определять направления использования средств акционеров и вкладчиков, регулировать состав и объем кредитного портфеля, а также выявлять обстоятельства, при которых целесообразно предоставлять кредит. Ответственность за осуществление кредитной политики лежит на Совете директоров банка, который делегирует функции по практическому предоставления кредитов на более низкие уровни и формирует общие принципы и ограничения кредитной политики.

В последнее время все больше крупных банков письменно фиксирует эти принципы, составляя «Меморандум о кредитном политике», структура которого различна для разных банков, но основные моменты содержат следующую информацию:

формулируется общая цель политики, определяются предельные суммы кредитов, выдачу которых администрация банка считает желательной, а также кредиты, от которых рекомендуется воздержаться;

определяются географические районы, где желательна кредитная экспансия банка;

содержатся правила о порядке выдачи кредитов, о контроле качества кредитов, о процедуре взыскания просроченной задолженности и т.д.[28, c.65]

При формировании кредитной политики банку следует тщательно проанализировать следующие факторы:

наличие собственного капитала (чем больше капитал, тем более длительные и рискованные кредиты может предоставить банк);

точность оценки степени рискованности и прибыльности различных видов кредитов;

стабильность депозитов (банк вправе предоставлять кредиты после того, как образованы достаточные первичные и вторичные резервы. Учет стабильности депозитов важен в случае непредсказуемых колебаний спроса, если вдруг все вкладчики захотят ликвидировать свои депозиты);

состояние экономики страны в целом, т.к. экономические спады и подъемы способствуют более резким колебаниям общей массы кредитных ресурсов и процентных ставок по кредитам;

денежно-кредитная и фискальная политика правительства, сокращающая или расширяющая кредитные возможности банков;

квалификация и опыт банковского персонала (от него зависит разнообразие направлений и эффективность кредитной политики банка). Введение

1 Теоретические основы кредитования физических лиц в банке

1.1 Характеристика кредита и его классификация

1.2 Кредитная политика коммерческого банка

1.3 Основные этапы кредитования физических лиц

2 Анализ кредитования физических лиц в ОСБ №3912 г. Уварово

2.1 Общая организационно-экономическая характеристика ОСБ №3912 г. Уварово

2.2 Анализ заемщика и условия предоставления кредита

2.3 Анализ механизма погашения кредита и уплаты процентов

3 Пути совершенствования развития кредитных отношений с населением

Заключение

Список литературы

Приложения

Введение

Ссуды, связанные с кредитными операциями, — важнейшая часть банковских активов, а доходы от кредитной деятельности — самая крупная составляющая часть банковской прибыли. Как свидетельствует мировая практика, до 40% операционных доходов по активным операциям коммерческих банков составляют проценты по кредитам ,данный момент определяет актуальность темы дипломной работы.

Прибыль – это главный показатель результативности работы банка. Именно показатель валовой прибыли (то есть без учета уплаты налогов и распределения остаточной прибыли) дает характеристику эффективности деятельности коммерческого банка.

В последнее время довольно часто говорится о том, что правительство собирается расширить и удешевить банковское кредитование для предприятий и граждан.

В ближайшее время ожидается сокращение ставки рефинансирования, что также может способствовать снижению стоимости кредитов.

Однако сегодня существует проблема не только высоких ставок по кредитам, но и сокращение объема выдаваемых кредитов. По мнению экспертов, эта проблема связана с влиянием развивающегося мирового кредитного кризиса, который привел к тому, что ситуация с ликвидностью значительно ухудшилась и стоимость заимствований банками денег на внутреннем рынке существенно возросла.

Внешний рынок оказался закрытым. Все это вкупе с негативными ожиданиями, связанными с дальнейшим ухудшением экономической ситуации в стране, вынудило банки поднимать процентные ставки и ужесточать кредитную политику. По мере стабилизации ситуации предполагается снижение стоимости фондирования, что, безусловно, отразится на конечной стоимости кредита для заемщиков.

Некоторые банки стали увеличивать процентные ставки не только для новых кредитов, но и для уже существующих. Если учесть, что по потребительским кредитам ставки и так немалые, то их дополнительное повышение приводит только к негодованию. Благо суммы в данном сегменте нечасто бывают большие.

В таких случаях нужно внимательно прочитать свой кредитный договор с банком. Если изначально условиями договора такая возможность не была предусмотрена и в последующем никаких дополнительных соглашений по изменению условий кредитного договора клиентом не подписывалось, то действует процентная ставка, изначально прописанная в договоре.

Тем не менее, практически в каждом кредитном договоре в любом сегменте кредитования прописано условие того, что банк может поднять кредитную ставку. Банки прописывают этот пункт договора, чтобы застраховать себя, если наступят тяжелые времена.

Несмотря на пугающую процентную дороговизну продукта, потребительский кредит как продукт вряд ли исчезнет с рынка. Несмотря на принципиально иной характер потребительского кредитования – без залога – в отличие от залоговых кредитов (ипотека, авто) и, следовательно, более высокие риски для банков, в данном случае действует классическая рыночная схема – баланс спроса и предложения.

Клиентам всегда нужны будут не целевые кредиты, а, по сути, «живые» деньги для реализации своих потребностей, и банки их, разумеется, будут выдавать. Все дело в стоимости кредита, правильной оценке будущей кредитоспособности клиента и той маржи, которую банки закладывают, выдавая беззалоговые кредиты. Конечно, в будущем кредитные карты вытеснят потребительские кредиты, но пока карточная инфраструктура в России не развита, люди будут брать наличные деньги в кредит.

Цель дипломной работы заключается в проведении анализа кредитования физических лиц в ОСБ №3912 г. Уварово и разработке на этой основе рекомендаций по его улучшению.

Достижение поставленной цели напрямую зависит от правильной постановки задачи.

Актуальным будет постановка следующих задач:

рассмотрение видов кредитов, предлагаемых физическим лицам;

ознакомление с организационной, управленческой характеристикой ОСБ №3912 г. Уварово;

анализ порядка и условия предоставления кредита населению;

анализ порядка погашения кредита и уплаты процентов;

разработка рекомендаций и путей совершенствования кредитных отношений с населением.

Предметом исследования является кредитный процесс (на примере кредитования физических лиц).

Объектом исследования является банковское учреждение ОСБ №3912 г. Уварово.

Информационной базой являются научные труды отечественных и зарубежных авторов в области экономики, банковского дела, нормативно-правовые источники, методические пособия, рекомендации и инструкции кредитного учреждения, статистическая и оперативная отчетность по ОСБ №3912 г.Уварово за 2007 – 2008 гг., устав ОСБ №3912, классификация кредитов, предоставляемых населению, образец кредитной заявки, инструкции.

Дипломная работа имеет как теоретическое, так и практическое значение. Теоретическая значимость определяется современными понятиями, условиями кредитной сделки, которая включает в себя требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающая принципы кредитования.

Структура дипломной работы строится по следующей схеме: введение, главы теоретических вопросов, главы методологии и анализа, заключение построено под выводы по главам, а также список используемой литературы и приложения.

1. Теоретические основы кредитования физических лиц в банке

1.1 Характеристика кредита и его классификация

Кредит возник из потребностей развития товарно-денежных отношений. Его объективной основой является движение стоимости в сфере обмена. Следовательно, кредит имеет денежную природу. Кредит – движение денег или товара на условии возврата.

Потребность в кредите вызвана неравномерностью кругооборота индивидуальных капиталов. Он выступает в качестве формы разрешения противоречия между накоплением временно свободных денежных средств у одних экономических субъектов и потребностью в них у других.

Термин «кредит» происходит от латинского «creditum» – ссуда, дом (иногда толкуют как «верую» или «доверяю». Банк по определению является кредитной организацией, а ссуды относятся к числу самых важных видов банковских активов и приносят банку основную часть их доходов. [5, с.75]

Роль кредита выражена в его функциях:

распределительная – распределение ссудного фонда страны на возвратной основе;

эмиссионная – создание кредитных средств обращения и замещения наличных денег;

контрольная – контроль за эффективностью деятельности хозяйствующих субъектов, ускорение научного прогресса. Реализуется путем контроля за состоянием заемщика, соблюдением принципов кредитования.

Временно свободные денежные средства, формируя ссудный капитал, и предоставляет его во временное распоряжение тем лицам, которые испытывают потребность в привлечении дополнительных финансовых ресурсов на определенных условиях. Кредитные отношения – экономические отношения, выраженные в перераспределении денежных средств на условиях возврата. В основе кредита и всего процесса кредитования лежат следующие принципы:

срочность;

возвратность;

платность;

обеспеченность кредита;

целевое использование.

Учет цели использования ссуды позволяет точнее просчитать риск и доходность по ссуде.

Ссудный фонд – макроэкономическое понятие. Как экономическая категория отражает одновременно мобилизацию денежных средств в экономике, их размещение (распределение) между экономическими субъектами через кредитные организации на возвратной основе (в отличие от финансов).

Таким образом, формирование и использование ссудного фонда представляет собой движение ссудного капитала. Кредит есть форма движения ссудного капитала.[10, с.48]

Кредитные отношения – это все денежные отношения, связанные с движением ссудного капитала.

Кредит может предоставляться клиенту в различных формах. За длительную историю кредитования банки с целью более эффективного управления кредитными операциями разработали многообразные системы группировок ссуд на основе какого-либо критерия.

В общем виде классификацию кредитов можно представить следующим образом:

По видам кредитов, прежде всего, выделяют банковский и коммерческий кредит.

Банковский кредит – представляется банками, в том числе и кредит государства.

Коммерческий кредит – это кредит предпринимательский, предоставляемый одним предпринимателем другому, чаще всего под вексель.

Консорционный – крупный по размеру кредит, предоставляемый объединением кредитных организаций.

По видам заемщиков все кредиты можно разделить на два вида: кредиты юридическим лицам (деловые) и кредиты физическим лицам (персональные). При анализе кредитов, предоставляемых юридическим лицам, используется новая единая классификация клиентов, основанная на выделении резидентов, форм собственности и вида деятельности (финансовая, коммерческая, некоммерческая).[11, с.84]

По характеру финансирования абсолютно преобладают кредиты, предоставляемые на коммерческой основе, то есть по рыночным ставкам ссудного процента. Кредиты содействия широко используются международными кредитными организациями, например, такими как Всемирный банк. Они выделяются отдельным развивающимся странам на льготных условиях (под процент ниже ставки международного межбанковского рынка и на длительный срок).

По целям использования выделяются объекты кредитования.

Потребительский кредит предоставляется главным образом физическим лицам на покупку товаров длительного пользования, образовательные цели, отдых, лечение и так далее. В современных условиях с его помощью может удовлетворяться и текущий потребительский спрос клиента при покупке товаров с помощью кредитных карточек. Потребительские ссуды погашаются чаще всего в рассрочку. Единовременно, то есть в конце срока, погашаются краткосрочные мелкие ссуды, кредиты по открытому счету и некоторые другие.

Все остальные формы кредитов можно объединить в группу ссуд производственного назначения.

Ссуды производственного назначения связаны с накоплением товарно-материальных ценностей и осуществлением производственных затрат.

Ссуды под товарные запасы могут быть выданы:

под товарные документы, свидетельствующие о расходах заемщика на их приобретение. Ссуда как бы компенсирует расход собственных средств (компенсационный характер);

на оплату расчетных документов (платежные требования поставщиков) за отгруженную заемщику продукцию (платежный характер ссуды).

Ссуды на покрытие затрат: сезонные и ссуды на временные нужды (до 30 дней) часто называют ссудами на пополнение оборотного капитала заемщика при наличии дефицита собственных оборотных средств. Затраты возникают при определении каких-либо работ. Например, земляных – при строительстве объектов или сезонных – при закупках больших партий сельскохозяйственного сырья. Ссуды на временные нужды предоставляются при отсутствии средств у заемщика на выдачу заработной платы или расчетов с бюджетом.[29, с.65]

Ссуды на чрезвычайные нужды выдаются для удовлетворения потребности клиента в оборотных средствах, возникающей неожиданно в связи с какой-то чрезвычайно-выгодной сделкой.

Ссуды на увеличение основного капитала: капиталовложения могут быть ипотечными (под закладную), строительными (выдаются на период строительного цикла), лизинговыми (финансирование аренды дорогостоящего оборудования), срочными (более 1 года) – выдаются для приобретения машин, оборудования, ремонта зданий.

По видам обеспечения кредиты делятся на необеспеченные и обеспеченные. Необеспеченные ссуды (бланковые) оформляются только договором без дополнительных гарантий и залога, то есть необеспеченные кредиты – это кредиты, предоставляемые хорошо известному банку, первоклассному заемщику, как правило, на короткий срок. В отечественной практике банка обеспечение кредита обязательно. Если банк предоставляет необеспеченный или слабо обеспеченный кредит, он должен формировать под него большой резерв, что уменьшает размер кредитных ресурсов и не выгодно банку.

Ссудные счета делятся на три группы (вида): простые, специальные, контокоррентные.

Простые счета (обычные) – счета, на которых учитываются кредитные операции. Простой ссудный счет открывается по каждому объекту кредитования отдельно.

Специальные ссудные счета – открываются заемщикам с устойчивым финансовым положением и оформляются кредитным договором, в котором содержится обязательство банка предоставить кредит по мере необходимости, то есть для оплаты расчетных документов, поступающих на имя заемщика в рамках установленного лимита. Такой кредит может быть оформлен так называемой кредитной линией.

Кредитная линия открывается на любой срок, но не более года, выдается по мере необходимости оплаты платежных документов, может быть возобновляемой и не возобновляемой, то есть после исчерпания лимита или погашения ссуды по какому-то конкретному объекту кредитования кредитные отношения между банком и заемщиком заканчиваются.

Под датой выдачи кредита следует считать дату проведения суммы по кредиту расчетного счета заемщика.

Под датой погашения кредита следует считать срок, когда нет остатка по ссудному счету. Погашение ссуды осуществляется путем зачисления на специальный ссудный счет выручки от реализации.

Под датой уплаты процентов следует считать срок поступления процентной суммы на балансовый счет №70101 (проценты, полученные по кредитам) – доходы банка.

Условия кредитной сделки – требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающие принципы кредитования.

Характер условий кредитной сделки может быть юридический и экономический.[12, с.71]

1.2 Кредитная политика коммерческого банка

Кредитная политика – это определение направлений деятельности банка в области кредитно-инвестиционных операций и разработка процедур кредитования, обеспечивающих снижение рисков.

Выработка грамотной кредитной политики – важнейший элемент банковского менеджмента.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск. Таким образом, кредитная политика – это определение того уровня риска, который может взять на себя банк.[14, с.101]

Каждый банк должен четко формулировать политику предоставления ссуд, которая позволяла бы определять направления использования средств акционеров и вкладчиков, регулировать состав и объем кредитного портфеля, а также выявлять обстоятельства, при которых целесообразно предоставлять кредит. Ответственность за осуществление кредитной политики лежит на Совете директоров банка, который делегирует функции по практическому предоставления кредитов на более низкие уровни и формирует общие принципы и ограничения кредитной политики.

В последнее время все больше крупных банков письменно фиксирует эти принципы, составляя «Меморандум о кредитном политике», структура которого различна для разных банков, но основные моменты содержат следующую информацию:

формулируется общая цель политики, определяются предельные суммы кредитов, выдачу которых администрация банка считает желательной, а также кредиты, от которых рекомендуется воздержаться;

определяются географические районы, где желательна кредитная экспансия банка;

содержатся правила о порядке выдачи кредитов, о контроле качества кредитов, о процедуре взыскания просроченной задолженности и т.д.[28, c.65]

При формировании кредитной политики банку следует тщательно проанализировать следующие факторы:

наличие собственного капитала (чем больше капитал, тем более длительные и рискованные кредиты может предоставить банк);

точность оценки степени рискованности и прибыльности различных видов кредитов;

стабильность депозитов (банк вправе предоставлять кредиты после того, как образованы достаточные первичные и вторичные резервы. Учет стабильности депозитов важен в случае непредсказуемых колебаний спроса, если вдруг все вкладчики захотят ликвидировать свои депозиты);

состояние экономики страны в целом, т.к. экономические спады и подъемы способствуют более резким колебаниям общей массы кредитных ресурсов и процентных ставок по кредитам;

денежно-кредитная и фискальная политика правительства, сокращающая или расширяющая кредитные возможности банков;

В любой сфере бизнеса наряду с возможностью получить прибыль всегда существует опасность потерь – риск.

Риск - это вероятность возникновения чистых убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Кредитный риск – это риск невозврата (неплатежа) или просрочки платежа по банковской ссуде. Различают также страновой кредитный риск (при предоставлении иностранных кредитов) и риск злоупотреблений (сознательно прогнозирующий невозврат).

Таблица 1

Элементы кредитной политики

| Этапы кредитования | Регламентируемые параметры и процедуры |

| Предварительная работа по предоставлению кредитов | состав будущих заемщиков виды кредитования количественные процедуры кредитования стандарты оценки кредитоспособности заемщиков стандарты оценки ссуд процентные ставки методы обеспечения возвратности кредита контроль за соблюдением процедуры подготовки и выдачи кредита |

| Оформление кредита | формы документов технологическая процедура выдачи кредита контроль за правильностью оформления кредита |

| Управление кредитом | порядок управления кредитным портфелем контроль за исполнением кредитных договоров условия продления или возобновления просроченных кредитов порядок покрытия убытков контроль за управлением кредитом |

снижение (или утрата) кредитоспособности заемщика, проявляется в форме кризиса наличности, последствием для банка может быть риск снижения ликвидности;

ухудшение деловой репутации заемщика.

Основные факторы, определяющие величину текущего риска, представлены на рисунке 1.

Кредитный риск может возникнуть по каждой отдельной ссуде, предоставленной банком, и, как следствие, по отдельной ссуде в целом.

Кредитный портфель – набор ссуд, дифференцированных с учетом риска и уровня доходности.

В управлении кредитным портфелем реализуется кредитная политика банка. Главное требование к формированию кредитного портфеля состоит в том, что портфель должен быть сбалансированным, т.е. повышенный риск по одним ссудам должен компенсироваться надежностью и доходностью других ссуд.

Рис.1. Основные факторы, определяющие величину текущего риска

Распределение кредитных ресурсов внутри портфеля определяет его структуру. Структура портфеля формируется под воздействием следующих факторов:

доходность и риск отдельных ссуд;

спрос заемщиков на отдельные виды кредитов;

нормативы кредитных рисков, установленные Центральным банком;

структура кредитных ресурсов банка (краткосрочные / долгосрочные).

Кредитный портфель пополняется из трех источников:

главный источник – денежные ссуды непосредственным заемщикам;

приобретение (учет) векселей у продавцов товаров и услуг;

приобретение векселей у дилеров по операциям с коммерческими бумагами.

Важной характеристикой кредитной политики банка является качество кредитного портфеля.[27, с.56]

Качество кредитного портфеля оценивается по системе коэффициентов, включающей абсолютные показатели (объем выданных ссуд по их видам и объем просроченных ссуд – ПСЗ) и относительные показатели, характеризующие долю отдельных кредитов в структуре ссудной задолженности (СЗ).

Коэффициент качества кредитного портфеля в общем виде может быть представлен как отношение просроченной ссудной задолженности к сумме ссудной задолженности (основной долг без процентов):

Кккп =

Методика ЦБ РФ рекомендует определять Кккп как отношение расчетного резерва на возможные потери по ссудам к сумме ссудной задолженности по основному долгу.[15, с.112]

Кккп, превышающий 10%, свидетельствует о высоком кредитном риске портфеля. В банках России этот показатель чрезвычайно высок.

Управление кредитными рисками нацелено на их снижение, т.к. вообще безрисковых кредитных операций не бывает.

Методы снижения риска:

оценка кредитоспособности заемщика и установление его кредитного рейтинга;

проведение политики диверсификации ссуд:

~ по размерам ссуд;

~ по видам ссуд;

~ по группам заемщиков;

выдача крупных кредитов, не превышающих нормативы ЦБ, и только на консорциальной основе;

страхование кредитов и депозитов;

соблюдение «золотых» банковских правил, требующих размещения кредитных ресурсов в соответствии со сроками, объемами и условиями их привлечения;

формирование резервов для покрытия возможных потерь по предоставленным ссудам. В соответствии с инструкцией ЦБ РФ «O порядке формирования и использования резерва на возможные потери по ссудам» выделено четыре группы кредитного риска и установлен процент отчислений по критериям обеспеченности ссуд и количеству просроченных дней:

Стандартные ссуды - 1%;

Нестандартные - 20%;

Сомнительные - 50%;

Безнадежные - 100%.

Кредитоспособность заемщика означает его способность полностью и в срок рассчитываться по своим долговым обязательствам.

Способность к возврату долга зависит от моральных качеств клиента, его рода занятий, степени вложения капитала в недвижимое имущество, возможности заработать средства для погашения ссуды. Кредитоспособность прогнозирует платежеспособность клиента на ближайшую перспективу. Оценивается она на основе системы финансовых показателей по данным баланса и отчете о доходах.

Единой методики оценки кредитоспособности заемщика не существует, банк имеет право ориентироваться на широкоиспользуемый международный или отечественный опыт, либо разработать собственный подход.

Кредитный мониторинг – система банковского контроля за всем процессом кредитования, проявляется в постоянном контроле, как за прохождениями отдельных кредитов, так и за качеством кредитного портфеля в целом. Кредитный мониторинг позволяет своевременно выявить отклонение от целей кредитной политики и исправить ситуацию, обеспечивая умеренный риск.[26, с.114]

Схема размещения ресурсов банка в активные операции представлена на рисунке 2.

| Кредиты другим банкам |

| Кредиты клиентам (кроме банков) |

| Инвестиции в основной капитал |

| Операции на фондовом рынке |

| Лизинговые операции |

| Факторинговые операции |

| Ипотечные операции |

|

|

|

|

|

Рис.2. Размещение ресурсов банка в активные операции.

При формировании кредитной политики банк должен учитывать ряд объективных и субъективных факторов (табл.2).

Таблица 2

Факторы, определяющие кредитную политику банка

| Макроэкономические | Общее состояние экономики страны Денежно-кредитная политика Банка России Финансовая политика Правительства России |

| Региональные и отраслевые | Состояние экономики в регионах и отраслях, обслуживающих банком Состав клиентов, их потребность в кредите Наличие банков-конкурентов |

| Внутрибанковские | Величина собственных средств (капитала) банка Структура пассивов Способности и опыт персонала |

1.3 Основные этапы кредитного процесса

В практике отечественного кредитования в настоящее время принципиально изменены подходы к организации кредитных отношений кредитора и заемщика: осуществляется переход от пообъектного кредитования к кредитованию субъекта в целом, конкретного юридического или физического лица, комплексных целевых экономических и социальных программ, к участию кредита в процессе приватизации предприятий, конверсии, развитии фермерского хозяйства, т.е. к унифицированному кредитованию заемщиков независимо от отраслевой принадлежности и форм собственности.[16, с.84]

Банки осуществляют кредитование на условиях срочности, возвратности, платности и под обеспечение, регламентируя отношения кредитора и заемщика посредством кредитного договора (соглашения). Поэтому важнейшим моментом их деятельности является предоставление кредита надежным (первоклассным) клиентам, чтобы исключить риск непогашения ссуды и обеспечить своевременный возврат средств кредита за счет своих доходов (либо другими способами) с уплатой установленной соглашением процентной ставки за кредит.

Осуществляя кредитование, банк руководствуется законодательством Российской Федерации, нормативными документами Центрального банка РФ, уставом и инструктивными документами.

Согласно Положению ЦБ РФ «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31 августа

Основными параметрами кредита являются срочность, возвратность, возмездность, обеспеченность кредита.

Срочность банковского кредита определяется условиями договора. Различаются краткосрочные, среднесрочные и долгосрочные кредиты.

Срок возврата кредита определяется непосредственно в кредитном договоре. Если срок возврата кредита не оговорен, то кредит следует считать погашенным только в момент зачисления денег на счет кредитора. В случае несвоевременного возврата кредита, если иное не предусмотрено законом или договором, наступают последствия неисполнения денежного обязательства (ст. 395 ГК РФ «Ответственность за неисполнение денежного обязательства»), т.е. уплата процентов, размер которых определяется ставкой рефинансирования, установленной Банком России. Эти проценты взыскиваются сверх процентов за пользование кредитом.[27, с.93]

Возмездность кредитного договора состоит в том, что заемщик уплачивает проценты за время пользования кредитом. Размер процентов определяется договором сторон и практически складывается на рынке в зависимости от спроса на кредит и потребности в нем заемщика.

Сочетание тех или иных элементов кредитного механизма, используемых на каждом этапе кредитного процесса, дает качественную характеристику кредитных операций и представляет технику их осуществления. Схема кредитования включает следующие этапы:

1) рассмотрение заявки на кредит;

2) оценка кредитоспособности заемщика;

3) оформление кредитного договора,

4) выдача ссуды заемщику;

5) контроль за исполнением кредитной сделки.

С рассмотрения заявки или ходатайства заемщика, поступивших в банк, начинается любая кредитная операция. В этих документах содержатся основные сведения о заемщике и испрашиваемом кредите: цель, размер, вид, срок, возможное обеспечение. В соответствии с предъявляемыми банком требованиями к ходатайству прилагаются необходимые документы в зависимости от характера кредитной операции. Для различных групп клиентов могут разрабатываться разные пакеты документов.

Состав примерного пакета документов может быть следующим:

копии учредительных документов, уставов, положений, договоров аренды, регистрационных удостоверений (свидетельств) или патентов;

документы, удостоверяющие право на пользование земельным участком, заверенные нотариально;

документы, подтверждающие правомочность клиента в получении кредита;

технико-экономическое обоснование кредитуемого мероприятия с расчетом ожидаемых поступлений от реализации продукции (проведения работ, оказания услуг);

копии контрактов, договоров и других документов, касающихся кредитуемого мероприятия, за счет поступлений средств от внедрения которого предполагается погашать испрашиваемый кредит;

годовые и квартальные бухгалтерские и статистические отчеты о прибылях и убытках;

декларации о доходах, выписки по счетам, открытым в другом банке, и другие обязательства по обеспечению своевременного возврата ссуды (залоговое обязательство, гарантия, поручительство, страховое свидетельство и т.п.).

Процесс кредитования связан с действием многообразных факторов риска, способных повлечь за собой непогашенные ссуды в обусловленный срок. Поэтому до составления условий кредитования и заключения кредитного договора банк по получении заявки и необходимых документов должен тщательно изучить факторы, которые могут повлечь за собой непогашение ссуд, т.е. осуществить оценку кредитоспособности заемщика.[17, с.49]

Основная цель оценки кредитоспособности — определить способность заемщика вернуть запрашиваемую ссуду и на основе этого формализовать в кредитном договоре условия ее предоставления. Коммерческий банк в каждом конкретном случае определяет степень риска, который он готов взять на себя, и размер кредита, возможность его предоставления в данных обстоятельствах.

В процессе оценки кредитоспособности заемщика выясняются его дееспособность, репутация, наличие капитала (владение активами), т.е. обеспеченность ссуд, состояние экономической конъюнктуры.

Дееспособность в отношении ссуд — это не только способность заемщика погасить ссуду, но, прежде всего, правомочность получения им кредита. Поэтому, решая вопрос о предоставлении ссуды юридическому или физическому лицу, банк должен ознакомиться с уставами, положениями и паспортами, определяющими правомочность тех или иных лиц в получении кредита. Банки требуют также предъявления документов, удостоверяющих право юридического лица брать ссуду и указывающих лиц, уполномоченных вести связанные с этим переговоры и подписывать договорные документы.

Репутация заемщика означает не только его возможность вернуть долг по ссуде, но и желание выполнить все обязательства, вытекающие из условий кредитного соглашения. Критерием оценки репутации руководства предприятия-заемщика может выступать фактор управления, т.е. умение руководить предприятием, находить людей, сырье и средства, необходимые для производства товаров и услуг, а также для получения прибыли.

Наличие капитала предполагает владение активами в обеспечение кредита. Предприятиям не может быть предоставлен кредит, если они не располагают исходным капиталом для обеспечения ссуды. Одним из показателей финансового состояния предприятия служит стоимость имущества владельца — уставный капитал предприятия.

Состояние конъюнктуры — это экономическая среда, в рамках которой в период владения банковской ссудой функционируют предприятия и отдельные лица-заемщики.

Чем продолжительнее срок ссуды, тем важнее прогноз экономической конъюнктуры. Знание того, что может происходить с заемщиком в периоды процветания или спада экономической активности в стране, отрасли, городе, а также при изменении условий конкуренции, технологии производства, спроса и методов реализации продукции или услуг, имеет важное значение при анализе кредитной заявки.[26, с.53]

Источниками информации при оценке кредитоспособности клиента являются:

собеседование с заявителем на ссуду;

собственная база данных;

внешние источники;

инспекция на месте;

анализ финансовых отчетов.

Одним из важнейших условий предоставления (размещения) кредитными организациями (банками) денежных средств и их возврата (погашения) является обеспечение исполнения заемщиком своих договорных обязательств по ссудной задолженности, что на практике носит название «обеспеченность ссуды (кредита)».

Под обеспечением ссуды (кредита) понимаются виды и способы гарантированных обязательств заемщика по компенсации банку-кредитору основной суммы долга по ссуде, всех процентов в соответствии с договором, а также возможных издержек по реализации прав на вид обеспечения ссуды в случае ее реального невозврата (погашения).[15, с.245]

В отечественной и зарубежной практике банковского кредитования используются следующие способы обеспечения ссуд.

Поручительство — договор с односторонними обязательствами, где поручитель берет обязательства перед кредитором оплатить при необходимости задолженность по ссуде заемщика.

Гарантия — обязательство гаранта выплатить за гарантируемого определенную сумму при наступлении гарантийного срока.

Залог товаров, ценных бумаг и другого имущества — вещественная претензия на чужое движимое или недвижимое имущество либо претензия на право получить компенсацию от реализации заложенного

имущества, если должник не сможет погасить свои обязательства. При этом право собственности на залоговое имущество может перейти к банку, а право владения сохраняется за заемщиком. Банку выгодно, чтобы заемщик, эксплуатируя, например, грузовой автомобиль, получал доходы и мог из них погашать кредит и выплачивать проценты.

Закладные права на недвижимость называются ипотекой, в результате оформления которой владелец недвижимости получает средства банка-кредитора. С внесением ипотеки в реестр участок земли или здания становится залогом как по всей сумме полученного кредита, так и по процентным платежам и другим расходам, связанным с кредитом. Залог должен обеспечить не только возврат ссуды, но и выплату соответствующих процентов и неустоек по договору, предусмотренных в случае невыполнения обязательств.

Переуступка требований и счетов {цессия) используется, если в ходе экономической деятельности у заемщика возникают требования к третьему лицу, тогда он может переуступить их в пользу банка в качестве обеспечения по полученному кредиту.

Документы, подтверждающие обеспечение кредита, представляются клиентом в банк в период подготовки кредитного договора на выдачу ссуды. Если заемщику предоставляется кредит с высокой степенью риска, то он должен иметь 100-процентное обеспечение.[25, с.107]

После того как коммерческий банк рассмотрел заявку потенциального заемщика, потребовал и получил от него необходимые исходные документы, провел анализ финансовых отчетов на предмет кредитоспособности и неплатежеспособности будущего клиента, убедился в его высококлассной репутации и т.д., он принимает решение о заключении кредитного договора и тех условиях, по которым кредит будет выдаваться и возвращаться. При этом надежность кредитного договора тем выше, чем качественнее проработаны и определены в нем базисные условия порядка кредитования: срочность, платность, возвратность и обеспеченность.

Кредитный договор — это письменное соглашение между коммерческим банком и заемщиком, по которому банк обязуется предоставить кредит на согласованную сумму на соответствующий срок и за установленную плату (процент). Заемщик обязуется использовать и возвратить выданную банком ссуду, а также выполнить все условия договора.

Специфика кредитного договора отражена в ст. 819-821 Гражданского кодекса РФ.

По кредитному договору банк (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее (ст. 819 ГК РФ «Кредитный договор»). Определяющим для данного договора является то, что кредиторами могут выступать только банки, а объектом — денежные средства.

Отказ от предоставления заемщику кредита, предусмотренного договором кредита, возможен при наличии обстоятельств, очевидно свидетельствующих о том, что кредит не будет возвращен в срок. К таким обстоятельствам можно отнести наличие у заемщика неудовлетворительной структуры баланса.[14, с.52]

Как правило, кредитный договор включает следующие разделы.

1. Преамбула. Обычно в ней содержатся наименования договаривающихся сторон и описание цели кредита.

2. Объем и сроки погашения ссуды. В этом разделе указываются объем кредита, порядок его получения, ссудный процент, срок кредита и условия его погашения.

3. Отчет и гарантии. В этом разделе договора предприятие-заемщик характеризует состояние своих дел и ручается за то, что финансовые отчеты, положенные в основу получения кредита, соответствуют действительности и точно отражают положение заемщика.

Данный пункт кредитного договора удостоверяет, что заемщик:

• зарегистрирован в установленном порядке и имеет хорошую репутацию;

• наделен полномочиями заключить кредитный договор и выполнять свои обязательства перед банком-кредитором;

• имеет имущество, которое не подлежит удержанию и свободно от всяких обязательств, кроме оговоренных кредитным договором;

• не участвует в каких-либо судебных действиях или исках, кроме тех, которые будут определены договором;

• имеет товарные знаки, фирменное, печать, расчетный счет для ведения своих финансово-производственных дел;

• выполняя договорные обязательства по данному кредиту, не нарушает других своих обязательств; не терпит никаких экономических убытков со времени ревизии и подачи финансовых отчетов;

• имеет общую сумму задолженности по налогам, не превышающую величину, указанную в балансовом отчете.

4. Описание обеспечения. Если ссуда предоставляется под определенный вид обеспечения, то данный пункт кредитного договора содержит его подробное описание и подтверждающие документы, указывает порядок обращения с ним и использования при соответствующих ситуациях.

5. Обязывающие условия кредитного договора. Такие условия налагают на руководство предприятия-заемщика определенные обязательства. Одно из наиболее распространенных условий — предоставление банку заемщиком через установленные договором промежутки времени финансовых отчетов, а также другой информации, запрашиваемой банком. В ряде случаев кредитный договор может обязывать заемщика поддерживать оборотный капитал выше обусловленного уровня, чтобы тот имел на период пользования кредитом стабильный уровень платежеспособности.

6. Запрещающие условия. В этом разделе дается перечень действий, которые заемщик обязуется не предпринимать на протяжении всего срока пользования ссудой без предварительного согласования с банком-кредитором. Цель данных условий — не допустить распыления капитала и финансового ослабления заемщика, мешающих ему погасить полученную ссуду.

7. Ограничивающие условия. В соответствии с этими условиями банк устанавливает определенные ограничения на действия заемщика. Например, чтобы быть уверенным в стабильности финансового положения заемщика, банк-кредитор ограничивает суммы дивидендов, заработной платы, премий и авансов, выплачиваемых работникам предприятия-заемщика.

8. Условия кредитного договора. В данном разделе указывается, при каких условиях кредитный договор следует считать нарушенным. К таковым относятся неуплата банку-кредитору основной части долга или ссудного процента к установленному сроку, включение заемщиком в финансовые отчеты ложных сведений и т.п.

Порядок размещения банком денежных средств определен Положением о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) от 31 августа

юридическим лицам — только в безналичном порядке путем зачисления денежных средств на расчетный, текущий или корреспондентский счет, в том числе при предоставлении средств на оплату платежных документов и на выплату заработной платы;

физическим лицам — в безналичном порядке путем зачисления денежных средств на счет физического лица в банке либо наличным денежными средствами через кассу банка;

юридическим и физическим лицам предоставление (размещение) средств в иностранной валюте осуществляется в безналичном порядке.

Предоставление (размещение) банком денежных средств клиентам банка производится следующими способами:

1) разовым зачислением на банковские счета либо выдачей наличных денег заемщику — физическому лицу;

2) открытием кредитной линии, т.е. заключением договора о максимальной сумме кредита, которую можно использовать в течение обусловленного срока и при соблюдении определенных условий договора;

3) кредитованием банком расчетного (текущего, корреспондентского) счета клиента, если условиями договора банковского счета предусмотрено проведение такой операции (настоящий способ кредитования осуществляется при установленном лимите, т.е. максимальной сумме, на которую может быть проведена данная операция, и сроке, в течение которого должны быть погашены возникающие кредитные обязательства клиента банка);

4) участием банка в предоставлении (размещении) денежных средств клиенту банка на синдицированной (консорциальной) основе.

В современной банковской практике применяются следующие виды ссудных счетов: простой ссудный счет, специальный ссудный счет и контокоррентный счет. Учет выдачи ссуды на указанных счетах производится: по дебету счета — сумма выданной ссуды (долг заемщика), по кредиту — погашение задолженности.

Простые ссудные счета используются при возникновении разовой потребности в заемных средствах в связи с накоплением различных видов товарно-материальных ценностей, осуществлением тех или иных производственных затрат, отвлечением средств в расчеты, потребностями в текущих платежах и др. По этим счетам предоставляются ссуды для покрытия производственных затрат и под фактически накопленные запасы (остатки) товарно-материальных ценностей, оплаченные с расчетного счета.

Специальные ссудные счета используются при возникновении постоянной потребности в кредите и открываются на весь период кредитования. Выдача кредита по этим счетам производится путем оплаты поступающих расчетных документов за товары и услуги, т.е. банк непосредственно участвует в организации платежного оборота и авансирует его. Клиенту в банке может быть открыт только один спецссудный счет, по которому выдаются ссуды под несколько объектов. Таким образом, предприятие имеет постоянно действующий специальный ссудный счет, по которому систематически предоставляются денежные средства и погашается задолженность посредством зачисления выручки от реализации товаров на данный счет.

Контокоррентный счет — это единый активно-пассивный счет, сочетающий черты ссудного и расчетного (текущего) счетов. По нему проводятся все операции с клиентом. Кредит выдается по мере потребности клиента, если поступления на счет (кредитовый остаток) не обеспечивают необходимые платежи. При выдаче кредита на счете образуется дебетовое сальдо (остаток), что означает возникновение задолженности банку. Контокоррент используется в практике, как правило, для надежных клиентов, когда поступление выручки гарантируется систематическим сбытом продукции, что исключает возникновение длительных просроченных долгов. Кредитование по контокоррентному счету является составной частью системы «овердрафт».

В российском законодательстве появился и используется термин «кредитная история».[23, с.81]

Согласно закону кредитная история — это информация, состав которой определен федеральным законом, характеризующая исполнение заемщиком принятых на себя обязательств по договорам займа (кредита) и хранящаяся в бюро кредитных историй. Насколько важны взаимоотношения по созданию, использованию и сохранению кредитных историй для государства, видно по уровню принятого нормативно-правового акта. Это федеральный уровень: указанные взаимоотношения регулируются Федеральным законом «О кредитных историях» от 30 декабря

В ч. 2 ст. 1 Закона указано, что его целями являются: создание и определение условий для того, чтобы бюро кредитных историй могло формировать, обрабатывать, хранить и раскрывать информацию, характеризующую своевременность исполнения заемщиками своих обязательств по договорам займа (кредита); повышение защищенности кредиторов и заемщиков за счет общего снижения кредитных рисков; повышение эффективности работы кредитных организаций.

Законом «О кредитных историях» четко оговорены субъекты, которые могут вступать во взаимоотношения. Так, ст. 2 регулирует отношения, возникающие между:

заемщиками и организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита);

организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита), и бюро кредитных историй;

организациями, заключающими с физическими лицами, в том числе с индивидуальными предпринимателями, и (или) юридическими лицами договоры займа (кредита), и Центральным каталогом кредитных историй;

Центральным каталогом кредитных историй и субъектами кредитных историй;

Центральным каталогом кредитных историй и пользователями кредитных историй;

Центральным каталогом кредитных историй и бюро кредитных историй;

бюро кредитных историй и пользователями кредитных историй;

бюро кредитных историй и субъектами кредитных историй;

бюро кредитных историй и федеральным органом исполнительной власти, уполномоченным на осуществление функций по контролю и надзору за деятельностью бюро кредитных историй.

В содержание кредитной истории входит три составляющих: титульная часть; основная часть; дополнительная часть.

Количество частей одинаково как для физических, так и для юридических лиц, но состав их разный.

В титульной части кредитной истории физического лица содержится следующая информация о субъекте кредитной истории:

фамилия, имя, отчество (если последнее имеется) на русском языке (для иностранных граждан и лиц без гражданства написанные буквами латинского алфавита на основании сведений, содержащихся в документе, удостоверяющем личность в соответствии с законодательством Российской Федерации), дата и место рождения;

данные паспорта гражданина Российской Федерации или при его отсутствии иного документа, удостоверяющего личность в соответствии с законодательством Российской Федерации (серия, номер, дата и место выдачи, наименование и код органа, выдавшего паспорт или иной документ, удостоверяющий личность);

идентификационный номер налогоплательщика (если лицо его указало);

страховой номер индивидуального лицевого счета, указанный в страховом свидетельстве обязательного пенсионного страхования (если лицо его указало).

В основной части кредитной истории физического лица содержатся следующие сведения (если таковые имеются):

1) в отношении субъекта кредитной истории — указание места регистрации и фактического места жительства; сведения о государственной регистрации физического лица в качестве индивидуального предпринимателя;

2) в отношении обязательства заемщика (для каждой записи кредитной истории) — сумма обязательства заемщика на дату заключения договора займа (кредита); срок исполнения обязательства заемщика в полном размере в соответствии с договором займа (кредита); срок уплаты процентов в соответствии с договором займа (кредита); указание о внесении изменений и (или) дополнений к договору займа (кредита), в том числе касающихся сроков исполнения обязательств, о дате и сумме фактического исполнения обязательств заемщика в полном и (или) неполном размерах, о погашении займа (кредита) за счет обеспечения в случае неисполнения заемщиком своих обязательств по договору, о фактах рассмотрения судом, арбитражным и (или) третейским судом споров по договору займа (кредита) и содержании резолютивных частей судебных актов, вступивших в законную силу, за исключением информации, входящей в состав дополнительной (закрытой) части кредитной истории, иная информация, официально полученная из государственных органов.[22, с.118]

Выводы: в первой главе рассмотрены теоретические основы кредитования физических лиц в банке, характеристика кредита и его классификация, изучена кредитная политика коммерческого банка и основные этапы кредитования физических лиц.

2. Анализ кредитования физических лиц в ОСБ №3912 г. Уварово

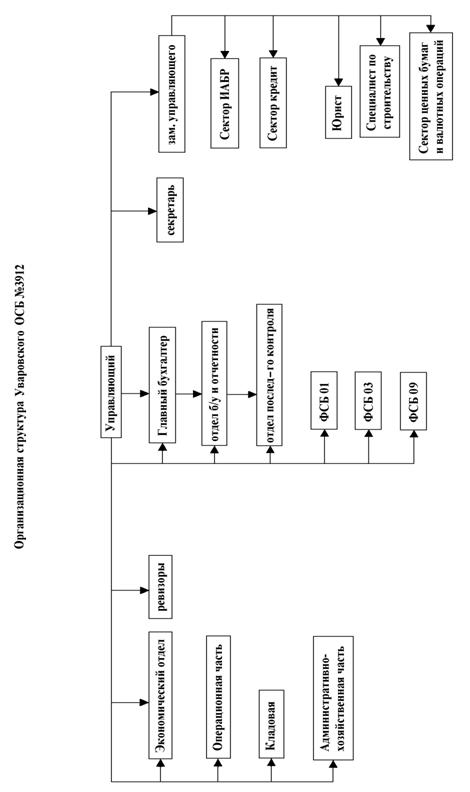

2.1 Общая организационно-экономическая характеристика ОСБ №3912 г. Уварово

Деятельность филиала Сбербанка России – Уваровского отделения - регламентирует Положение о филиале Акционерного коммерческого Сберегательного банка Российской Федерации (Сбербанка России) открытого акционерного общества. Настоящее положение разработано в соответствии с Уставом АК СБ РФ (Сбербанка России) открытого акционерного общества, регистрационный номер 1481, Генеральной лицензией, выданной Центральным банком Российской Федерации (Банком России), на осуществление банковских операций №1481 от 26.09.96 г., а также законодательством Российской Федерации.

Сберегательный банк России имеет широкую сеть филиалов, расположенных на территории Российской Федерации. Одним из крупных филиалов является Центрально-Черноземный банк Сбербанка России, который имеет свои филиалы в Воронежской, Белгородской, Курской, Липецкой, Орловской и Тамбовской областях.

Уваровское отделение Сберегательного банка №3912 входит в единую систему банков, — организационно подчиняется Центрально-Черноземному банку Сбербанка России (Банк) и непосредственно руководит работой подразделений системы банка, расположенных на обслуживаемой им территории.

Филиальная сеть Уваровского ОСБ №3912 состоит из 33 подразделений банка, расположенных на территориях Уваровского, Инжавинского, Мучкапского и Ржаксинского районов Тамбовской области, включая 3 дополнительных офиса. Это - Инжавинский – №3912/031; Мучкапский – №3912/040; Ржаксинский – №3912/049.

Численность операционно-кассовых работников, осуществляющих обслуживание населения, составляет 61 единица, численность жителей на территории четырех районов, входящих в состав обслуживания отделения — 109,9 тыс. человек.

Уваровское ОСБ №3912 имеет несколько отделов, каждое из которых выполняет определенные операции, это:

административно – хозяйственный отдел (АХО), сюда относится архив, секретари, шофера, кладовщики;

последконтроль, проверяет правильность оформления и содержание осуществляемых банковских операций за день;

контрольно — ревизионный отдел (КРО);

кредитный отдел физических лиц;

кредитный отдел юридических лиц;

операционная часть осуществляет все виды расчетных операций с физическими и юридическими лицами;

отдел кассовых операций;

отдел кадров;

бухгалтерия;

юридический отдел;

инкассация.

Все должностные лица и служащие банка, его акционеры и их представители, аудиторы обязаны строго соблюдать тайну по операциям, счетам и вкладам клиентов банка и его корреспондентов, а также коммерческую тайну банку.

Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, а также осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами.

Центрально — Черноземный банк Сбербанка России имеет генеральную лицензию, которая дает право на осуществление следующих видов операций:

привлечение денежных средств физических и юридических лиц во вклады;

размещение привлеченных во вклады денежных средств физических и юридических лиц от своего имени и за свой счет;

открытие и ведение банковских счетов физических и юридических лиц;

осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков корреспондентов и иностранных банков, по их банковским счетам;

инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

купля - продажа иностранной валюты в наличной и безналичной форме;

выдача банковских гарантий.

2.2 Анализ заемщика и условия предоставления кредита

Для получения кредита Заемщик предоставляет в Банк следующие документы:

заявление (анкета);

паспорт Заемщика и его Поручителя;

документы, подтверждающие величину доходов и размер производимых удержаний Заемщика и его Поручителя;

для пенсионеров – пенсионное удостоверение и справка из отделения Пенсионного Фонда РФ или другого государственного органа, выплачивающего пенсию. (Если пенсионер получает пенсию через Банк, справка не предоставляется).

При обращении Заемщика в Банк за получением кредита кредитный работник выясняет цель, на которую испрашивается кредит, разъясняет условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита.

Кредитный работник производит проверку представленных Заемщиком и Поручителем документов и сведений, указанных в Заявлении – анкете, рассчитывает платежеспособность Заемщика и Поручителя.

При проверке сведений кредитный работник выясняет с помощью Базы данных по Заемщикам – физическим лицам и запросов в другие Филиалы Сбербанка России, предоставившие кредиты, кредитную историю Заемщика, Поручителя, размер задолженности по ранее полученным ими кредитам, предоставленным поручительствам.

Целесообразно, чтобы Поручителями являлись физические лица, состоящие с Заемщиком в родственных отношениях: супруги, родители, совершеннолетние дети, усыновители, попечители. Кредитующее подразделение направляет пакет документов в юридическое подразделение и подразделение безопасности Банка.

По результатам проверки и анализа документов с учетом требований настоящих Правил юридическое подразделение, и подразделение безопасности Банка составляют письменное заключение, которое передается в кредитующее подразделение.

Заключение кредитующего подразделения должно включать в себя следующие позиции:

общие сведения о Заемщике – Фамилия, Имя, Отчество, возраст, место постоянного проживания (регистрации), место работы, образование, семейное положение, состав семьи, число лиц, находящихся на иждивении;

параметры кредитной сделки (вид кредита, сумма испрашиваемого кредита, процентная ставка за пользование кредитом, срок кредитования, обеспечения);

кредитная история Заемщика о своевременности и полноте исполнения им иных договорных обязательств;

сведения о доходах Заемщика, имеющихся долговых обязательствах;

расчет платежеспособности Заемщика и максимально возможной суммы кредита;

обеспечение кредита:

сведения о Поручителях – физических лиц (аналогично сведения о Заемщике)

сведения о Поручителях – юридических лицах с указанием установленного на них сублимита риска и неиспользованного остатка по нему;

другие виды обеспечения.

Решение Кредитного комитета оформляется протоколом с указанием всех параметров кредитной сделки.

В случае принятия кредитным комитетом Банка решения об отказе в выдачи кредита, кредитный работник возвращает ему документы вместе с выпиской из решения Кредитного комитета Банка (или копией решения) помещается в дело отказов в выдаче кредитов. При принятии положительного решения кредитный работник сообщает об этом Заемщику, делает отметку в журнале регистрации заявлений и приступает к оформлению кредитных документов.

Оценка платежеспособности поручителей – физических лиц производится аналогично оценки платежеспособности Заемщика. При принятии положительного решения кредитный работник сообщает об этом Заемщику, делает отметку в журнале регистрации заявлений и приступает к оформлению кредитных документов.

Оценка платежеспособности поручителей – физических лиц производится аналогично оценки платежеспособности Заемщика. При принятии Банком в обеспечение по кредитному договору только поручительства физических лиц (без другого обеспечения). включая поручительства по частичному исполнению обязательств, необходимо предоставить не менее 2-х поручительств.

Сумма платежеспособности Поручителей должна превышать платежеспособность Заемщика, в том числе позволяющую Заемщику получать кредит в испрашиваемой сумме.

Максимальный размер предоставляемого кредита определяется исходя из платежеспособности заемщика.

Выдача кредита производится в соответствии с условиями Кредитного договора, как наличными деньгами, так и в безналичном порядке путем:

зачисления на счет Заказчика по вкладу, действующему в режиме до востребования;

зачисления на счет банковской карты Заемщика.

Заемщик обязан получить кредит или его первую часть в течение 45 дней с даты заключения Кредитного договора.

В течение срока действия Кредитного договора подразделение сопровождения кредитных операций проводит следующую работу:

предоставляет кредитующему подразделению Банка по его запросу заверенных копий выписок по всем ссудным счетам;

заблаговременно рассчитывает и извещает Поручителя – юридическое лицо (в случае заключения с ним Договора о сотрудничестве, предусматривающем уплату части долговых обязательств Заемщика) о сумме предстоящего по очередному сроку платежа в погашении обязательств по Кредитному договору, в том числе по основному и процентам.

Погашение основного долга и уплата процентов производится ежемесячно, начиная с 1-го числа месяца, следующего за месяцем получения кредита, либо его первой части. По желанию заемщика погашение основного долга и уплата процентов может осуществляться аннутетными или дифференцированными платежами. При этом в течение срока погашения кредита порядок погашения не меняется.

При аннутентных платежах: ежемесячный аннутетный платеж по кредиту (по основному долгу и процентам) определяется следующим образом:

Пл – аннутентный платеж по кредиту

S – сумма предоставляемого кредита

Т – срок пользования кредитом (в месяцах)

месячная процентная ставка равна = годовая процентная ставка

12*100

При дифференцированных платежах: ежемесячный дифференцированный платеж по основному долгу и процентам определяется следующим образом:

Пл – дифференцированный платеж по кредиту

S – сумма предоставляемого кредита

Т – срок пользования кредитом (в месяцах)

О – остаток задолженности по кредиту

Д – фактическое количество календарных дней в платежном периоде.

Пример расчета максимального размера кредита в зависимости от величины предоставленного совокупного обеспечения.

Доход Заемщика за 6 месяцев – 18256 рублей.

Доход чистый за вычетом всех обязательных платежей – 15844 рублей.

Среднемесячный доход (Дс)= 15844/6 мес.= 2641 рубля

Среднемесячный доход в валютном эквиваленте

Дэ = 2641/26,76руб. = 98,70 долларов США, где 26,76 – курс доллара по отношению к рублю, установленный Банком России на день подачи Заемщиком заявления на получение кредита. Среднемесячный доход в валютном эквиваленте соответствует эквиваленту (коэффициенту 0,5). Платежеспособность Заемщика Р = Дч*К*t (мес) = 2641*0,5*12 мес*5 лет = 79230 рублей.

Максимальный размер кредита, рассчитанный исходя из платежеспособности Заемщика:

Sр = 53534 рублей.

Максимальный размер кредита, рассчитанный исходя из платежеспособности заемщика, составил 53534 рублей.

Приведем еще один расчет размера кредита конкретного заемщика:

Мешков Василий Михайлович предоставил кредитную заявку на получение кредита на неотложные нужды. Цель, которую преследовал заемщик сводилась к цели личного потребления. Срок кредитования составляет 5 лет. Срок, выбранный заемщиком – 2 года. Ставка годовых процентов в рублях – 18%. Исходя из платежеспособности заемщика (заработная плата по основному месту работы).

Мешков В.М. предоставил заработную плату за 6 последних месяцев 2006 года, размер которой составил 21 376 руб. Рассчитаем среднемесячный доход (21376/6=3562,70 руб.). По правилам кредитования доход Мешкова необходимо выразить в долларах США по курсу на 1.08.2006 26,76 руб. за $1 (3562,7/26,76=133,5 доллара). Этот показатель соответствует коэффициенту 0,5.

Следующим этапом является определение платежеспособности заемщика.

3562,7 Ч 0,5 Ч 12 Ч 5 = 106 881 руб.

Исходя из платежеспособности заемщика, определяем размер максимального уровня кредита:

Размер кредита, который может быть выдан банком ОСБ №3912 Мешкову составил 89067 руб.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования, которые предоставляют собой требования к организации кредитного процесса.

К принципам кредитования относятся:

возвратность и срочность кредитования;

дифференцированность кредитования;

обеспеченность кредита;

платность банковских ссуд;

целевой характер кредита.

При рассмотрении вопроса размера платы за кредит, банки должны учитывать следующие факторы:

ставка рефинансирования ЦБ РФ;

средняя процентная ставка привлечения (ставка привлечения межбанковских кредитов или ставка, уплачиваемая банком по депозитам различного вида);

структура кредитных ресурсов (чем выше доля привлеченных средств, тем дороже должен быть кредит);

спрос на кредит со стороны потенциальных заемщиков (чем меньше спрос, тем дешевле кредит);

срок, на который испрашивается кредит, вид кредита, а точнее степень его риска для банка в зависимости от обеспечения;

стабильность денежного обращения в стране (чем выше темп инфляции, тем дороже должна быть плата за кредит, так как у банка повышается риск потерять свои ресурсы из-за обесценивания денег).

Процентные ставки за кредит могут быть фиксированными и плавающими, что предусматривается в кредитном договоре. Фиксированные процентные ставки остаются неизменными в течение всего срока ссуды.

Проводя анализ заемщика кредитный отдел берет за основу доход заемщика, который предоставляется в виде справки о заработной плате за шесть последних месяцев текущего года. Риск невозврата заемных средств характеризуется отсутствием возможности погасить ссуду вовремя, чтобы снизить степень риска гарантии подтверждаются доходами поручителей.

2.3 Анализ механизма погашения кредита и уплаты процентов

Погашение кредита производится ежемесячно равными долями, начиная с 1-го числа месяца, следующего за месяцем заключения кредитного договора. Последний платеж производится не позднее даты, установленной договором.

При предполагаемом снижении доходов Заемщика в течение периода действия кредитного договора (например, достижение пенсионного возраста) составляется график платежей, в котором предусматривается погашение большей части кредита на начальном этапе договора. При этом размеры платежей устанавливаются с соблюдением следующего условия:

в периоде, приходящемся на трудоспособный возраст, сумма единовременного платежа по кредиту вместе с максимальной суммой платежа по процентам (за 30 дней со всей суммы кредита) не должна превышать величину