Курсовая на тему Инвестиционный проект сельскохозяйственного предприятия по производству мяса

Работа добавлена на сайт bukvasha.net: 2014-12-10Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Оглавление

1. Анализ отрасли

1.1 Анализ покупателей

1.2 Целевой рынок

1.3 Анализ конкурентов

1.4 Конкурентные преимущества

2. Анализ ООО «ХРЮ»

2.1 Характеристика ООО «ХРЮ»

2.2 Миссия и цели ООО «ХРЮ»

2.3 Организационная структура ООО «ХРЮ»

2.4 Производственный план ООО «ХРЮ»

3. Анализ цепочки ценностей

4. Финансовые показатели

5. Расчёт NPV

1. Анализ отрасли

1.1 Анализ покупателей

В Пермском крае в настоящее время зарегистрировано более 50 предприятий всех форм собственности, занимающихся мясоперерабатывающей деятельностью различного ассортимента.

Принимаем, что рынок в планируемом периоде не потерпит существенных изменений.

Конечными потребителями на рынке мясопродукции являются люди среднего достатка, ценящие качественную и здоровую пищу.

Товары, предоставляемые ООО «Хрю», ориентированы как на конечных потребителей, так и на заведения общественного питания (рестораны, кафе, столовые и другие организации).

В качестве стратегии охвата рынка мы изберем диверсифицированный маркетинг. Нам необходимо будет выбрать несколько сегментов наиболее благоприятных для нас и сосредоточить на них все усилия.

При сегментировании будем рассматривать население Перми и близлежащих районов (1 млн. человек). Для простоты расчетов поступим следующим образом. Взрослое население в возрасте от 18 до 70 лет составляет 60%, которые в среднем потребляют 0,1 кг мяса в день; население в возрасте до 18 лет в среднем потребляют 0,07 кг в день; что в абсолютных величинах составит:

365*(600 000*0,1+400 000*0,07) = 32 120 000 кг. мясной продукции потребляется в год

По данным исследования голландской компании «Логитекк» доля свинины в общем объёме потребления мяса составляет 20 %. Следовательно,

32 120 000 * 0,2 = 6 424 000 кг. потребляется свинины в год.

Основными признаками сегментирования выберем демографические:

-уровень доходов;

-потребление свинины на душу населения.

Наиболее благоприятным сегментом для нас будет группа потребителей, недовольных существующим качеством (не удовлетворены продукцией конкурентов) и со средним уровнем доходов и высокой заинтересованностью в качественной продукции.

Конечный потребитель принимает решение о выборе компании, предоставляющей мясные изделия и полуфабрикаты на основании следующих условий:

ü Максимально-возможное качество;

ü Минимальные затраты;

ü Максимально- возможная свежесть продукции.

Необходимо отметить, что потребитель даже при незначительном изменении цен, возможно, утратит чувство лояльности к компании.

Качество мясных изделий потребителями прежде всего оценивается по таким критериям, как свежесть, минимальные затраты, широта ассортимента и новые виды продукции.

Прогноз спроса на продукцию ООО «Хрю» устанавливают исходя из планируемой доли рынка предприятия по формуле

Di=E×di

где Di - планируемый спрос на продукцию;

i - данного предприятия;

Е - емкость рынка;

di - доля рынка предприятия, в долях единицы.

В соответствии со стратегической целью расширения доли рынка до 2 % к 2008 году приведём следующие данные:

D07 = 0,01 * 6 424 000 = 64 240

D08 = 0,02 * 6 424 000 = 128 480

1.2 Целевой рынок

Рынком сбыта свинины и полуфабрикатов будет Пермь и близлежащие районы.

Учитывая большое количество конкурентов и не ослабевающий интерес к мясным продуктам, постоянный рост доходов потребителей, можно сказать, что в ближайшие несколько лет на рынке будет наблюдаться тенденция увеличения ёмкости рынка. Цены на рынке незначительно колеблются в зависимости от спроса. На рынке Перми можно выделить следующих конкурентов - ФГУП «Свинокомплекс «Пермский» (поселок Майский, Краснокамский район), ООО «Мясокомбинат «Кунгурский».

ФГУП «Свинокомплекс «Пермский» является одним из крупнейших в России предприятий животноводческого комплекса. Обеспечивает потребности Пермского края в мясе на 80%. Поголовье свиней составляет 130,274 тыс. Однако, по инициативе руководства свинокомплекса, 21 июня 2005 года он был признан банкротом. Основными кредиторами являются ОАО «Нытвенский металлургический завод» (долг перед ним составляет 213 млн руб.) и ООО «Мясокомбинат «Кунгурский» (90 млн руб.).

ОАО "Кунгурский мясокомбинат" является крупнейшим мясоперерабатывающим предприятием Пермского края, в 2005 году произвел 14,2 тыс. тонн колбас и занимает 19% рынка мясопродуктов Пермского края. Необходимо отметить, что Кунгурский мясокомбинат планирует построить свинокомплекс в Пермском крае.

Кроме крупнейших игроков на рынке мясопродукции можно выделить множество небольших ферм, доля рынка которых минимальна.

Данный рынок можно охарактеризовать, как рынок несовершенной конкуренции, так как существует множество небольших компаний. Барьеры входа на данный рынок не будут высокими, так как потребность потребителей не полностью удовлетворена.

Учитывая всё новые требования клиентов к качеству и ассортименту, ООО «Хрю» в будущем намерен гибко реагировать на все изменения, улучшая качество продукции.

1.3 Анализ конкурентов

Как уже отмечалось выше, на сегодняшний день можно выделить двух игроков – это ФГУП «Свинокомплекс «Пермский» и ООО «Мясокомбинат «Кунгурский».

Качество продукции данных компаний оценивается как удовлетворительное. Ассортимент обоих компаний значительно шире, как и объёмы производства, чем ассортимент ООО «Хрю».

При рассмотрении цен у Пермского мясокомбината нужно отметить, что их уровень находится значительно выше (5 – 10 % в среднем на всю продукцию). Уровень цен Краснокамского мясокомбината занимает примерно тот же уровень.

1.4 Конкурентные преимущества

ООО «Хрю» имеет некоторые преимущества перед имеющими конкурентами, такие как

· Более низкие цены на все виды товаров;

· Максимально-возможная свежесть;

· Собственная сеть сбыта продукции;

· Индивидуальный подход к каждому клиенту.

Эти факторы показывают такую ценность для потребителей, как возможность сэкономить время и деньги, приобретать продукцию с максимальной свежестью.

2. Анализ ООО «ХРЮ»

2.1 Характеристика ООО «ХРЮ»

Фермерское хозяйство «ХРЮ», зарегистрированное в Пермском районе посёлке Звёздный общей площадью 210 квадратных метров и поголовием свиней до 100.

Основными направлениями деятельности ООО «ХРЮ» является выращивание свиней и реализация на рынке Перми свинины и полуфабрикатов.

Ассортимент фермерского хозяйства состоит из следующих видов мясных изделий: фарш, эскалопы, котлеты, ромштексы, грудинка, сало и прочее.

Для ООО «ХРЮ» характерно деление общей массы свиньи на следующие категории:

Мясо класса № 1 – 30 %;

Мясо класса № 2 – 35 %;

Сало – 10 %;

Субпродукты – 15 %;

Прочее – 5 %.

2.2 Миссия и цели ООО «ХРЮ»

Выбор миссии является первым и самым ответственным решением при стратегическом планировании, поскольку миссия служит ориентиром для всех последующих этапов планирования и одновременно накладывает определенные ограничения на направления деятельности организации при анализе альтернатив развития.

В менеджменте под миссией организации понимают основную общую цель, четко выраженную причину существования организации.

Миссию ООО «ХРЮ» можно сформулировать следующим образом:

максимальное удовлетворение потребностей самого широкого круга клиентов в мясных изделиях высокого качества за счет применения индивидуального и чуткого подхода квалифицированных работников к клиенту и при обеспечении справедливого отношения к своим сотрудникам.

Стратегические цели ООО «ХРЮ» являются фундаментом для установления тактических целей, на достижение которых должно ориентироваться высшее руководство.

В деятельности ООО «ХРЮ» можно выделить следующие стратегические цели:

· Расширение доли рынка до 2 % в 2008 году.

· Увеличение NPV во втором году деятельности на 200 %

· Расширение бизнеса.

Тактические цели ООО «Хрю»:

· Приобретение оборудования для изготовления полуфабрикатов.

· Расширение голов свиней к 2008 году на 200 %.

· Расширение численности персонала в связи с расширением производства.

· Улучшение условий труда.

· Выход на рынок Перми с собственной сетью сбыта.

· Проведение маркетинговой кампании.

· Поддержание отношений со старыми партнёрами.

· Заключение корпоративных договоров.

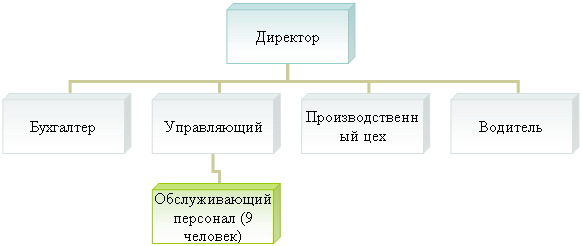

2.3 Организационная структура ООО «ХРЮ»

Для ООО «ХРЮ» в силу относительно небольшого производства свинины, ее функционирования на внутреннем рынке, а также из-за ограниченности численности ее персонала наиболее подходящей является линейно-функциональная структура.

Организационная структура ООО «ХРЮ»

SHAPE \* MERGEFORMAT

Для успешного функционирования созданной структуры необходимо определить основные полномочия и обязанности каждого исполнителя.

Обязанности, задачи, полномочия каждой должности определяются в должностной инструкции.

Для ООО «ХРЮ» с целью повышения эффективности ее работы подходят следующие основные элементы рациональной бюрократии:

1) четкое разделение труда на основе должностных инструкций.

2) наличие обобщенных формальных правил и стандартов работы, обеспечивающих однородность выполнения сотрудниками своих обязанностей.

3) осуществление найма на работу в строгом соответствии с техническими квалификационными требованиями.

В обязанности главного фермера входит контроль над обслуживающим персоналом, своевременные поставки корма для животных, отслеживание производственного графика, контроль за состоянием животных (своевременные прививки).

Производственный цех непосредственно отвечает за разделывание и сортировку мяса.

2.4 Производственный план ООО «ХРЮ»

В фермерском хозяйстве «ХРЮ» поголовье скота на 1 января 2007 года составляет 100 голов свиней, из них 15 супоросных свиноматок, 1 хряк и 84 свиньи на откорме. Опишем цикл воспроизводства свиней. Каждый опорос приносит 13 – 15 поросят, из них 1 – 2 погибают при родах. Таким образом, среднестатистическая свиноматка приносит в среднем 12 поросят за один цикл. Свиноматка беременная около 115 дней, опорос длится от 3 до 6 часов. Вес новорождённого поросёнка составляет 600 – 1500 грамм. Затем поросята вместе со свиноматкой содержатся в отделении опороса в течении 3 – 4 недель с момента родов, после чего поросята весят 6 – 8 кг и их переводят в отделение доращивания. Здесь они будут находиться 11 недель и их вес к концу этого периода достигнет 25 – 30 кг. Далее поросята перемещаются в отделение откорма на 3 месяца, где набирают вес от 100 до 110 кг. После чего их отправляют на бойню.

SHAPE \* MERGEFORMAT

Таким образом, рассчитав время пребывания в каждом отсеке, мы можем сделать вывод, что каждая свиноматка может осеменяться 4 раза в год.

На основании приведённых расчётов можно сделать вывод, что за один год на ферме площадью 210 м2 будет выращено 720 поросят, средней массой 100 кг. Итого за 1 год 72 000 кг плюс 8 400 кг, то есть 80 400 кг. Среди которых можно выделить 24 120 кг класса № 1, 28 140 кг класса № 2, 8 040 кг – сало, 12 060 кг – субпродукты и 4 020 кг прочее мясо.

3. Анализ цепочки ценностей

В рамках SСM (Strategic cost management), эффективное управление затратами требует более широкого рассмотрения. Портер (Porter) (1985) назвал это широкое рассмотрение цепочкой ценностей.

«Цепочка ценности - это согласованный набор видов деятельности, создающих ценность, начиная от исходных источников сырья для поставщиков компонентов вплоть до готовой продукции, доставленной конечному пользователю».

В фермерском хозяйстве «ХРЮ» цепочку ценностей можно представить следующим образом:

SHAPE \* MERGEFORMAT

Опишем основные статьи затрат ООО «ХРЮ» в процессе деятельности.

1. Снабжение. Поставщиком комбикорма для ООО «ХРЮ» является Кунгурский комбикормовый завод, по прейскуранту которого цена 1 кг корма составляет 4 руб, витамины включены в состав. В среднем одна свинья потребляет за 1 день 2,5 кг корма. Соответственно, за 1 год расходы на корм составят:

2,5*100*4*365=365 000 руб. или 30 416 руб. в месяц

Транспортные расходы на доставку корма в ООО «ХРЮ» составляют 300 руб. За один рейс машина может привести 1,5 тонны корма, соответственно, необходимо сделать 5 рейсов. Также необходимо учесть затраты на содержание транспорта – 1 500 рублей в месяц. Следовательно, транспортные расходы в месяц будут равны 3 000 рублей или 36 000 рублей в год.

Таким образом, совокупные расходы на снабжение ООО «ХРЮ» составят:

30 416 + 3 000 = 33 416 рублей в месяц;

365 000 + 36 000 = 401 000 рублей в год.

2. Затраты на приобретение оборудования для производства полуфабрикатов ООО «ХРЮ».

1) Холодильное оборудование – 50 тыс. руб.;

2) Слайсер (оборудование для нарезки охлаждённого мяса) – 50 тыс. рублей;

3) Мясорубка – 15 тыс. рублей (производительность 300 кг в час).

1. Анализ отрасли

1.1 Анализ покупателей

1.2 Целевой рынок

1.3 Анализ конкурентов

1.4 Конкурентные преимущества

2. Анализ ООО «ХРЮ»

2.1 Характеристика ООО «ХРЮ»

2.2 Миссия и цели ООО «ХРЮ»

2.3 Организационная структура ООО «ХРЮ»

2.4 Производственный план ООО «ХРЮ»

3. Анализ цепочки ценностей

4. Финансовые показатели

5. Расчёт NPV

1. Анализ отрасли

1.1 Анализ покупателей

В Пермском крае в настоящее время зарегистрировано более 50 предприятий всех форм собственности, занимающихся мясоперерабатывающей деятельностью различного ассортимента.

Принимаем, что рынок в планируемом периоде не потерпит существенных изменений.

Конечными потребителями на рынке мясопродукции являются люди среднего достатка, ценящие качественную и здоровую пищу.

Товары, предоставляемые ООО «Хрю», ориентированы как на конечных потребителей, так и на заведения общественного питания (рестораны, кафе, столовые и другие организации).

В качестве стратегии охвата рынка мы изберем диверсифицированный маркетинг. Нам необходимо будет выбрать несколько сегментов наиболее благоприятных для нас и сосредоточить на них все усилия.

При сегментировании будем рассматривать население Перми и близлежащих районов (1 млн. человек). Для простоты расчетов поступим следующим образом. Взрослое население в возрасте от 18 до 70 лет составляет 60%, которые в среднем потребляют 0,1 кг мяса в день; население в возрасте до 18 лет в среднем потребляют 0,07 кг в день; что в абсолютных величинах составит:

365*(600 000*0,1+400 000*0,07) = 32 120 000 кг. мясной продукции потребляется в год

По данным исследования голландской компании «Логитекк» доля свинины в общем объёме потребления мяса составляет 20 %. Следовательно,

32 120 000 * 0,2 = 6 424 000 кг. потребляется свинины в год.

Основными признаками сегментирования выберем демографические:

-уровень доходов;

-потребление свинины на душу населения.

Наиболее благоприятным сегментом для нас будет группа потребителей, недовольных существующим качеством (не удовлетворены продукцией конкурентов) и со средним уровнем доходов и высокой заинтересованностью в качественной продукции.

Конечный потребитель принимает решение о выборе компании, предоставляющей мясные изделия и полуфабрикаты на основании следующих условий:

ü Максимально-возможное качество;

ü Минимальные затраты;

ü Максимально- возможная свежесть продукции.

Необходимо отметить, что потребитель даже при незначительном изменении цен, возможно, утратит чувство лояльности к компании.

Качество мясных изделий потребителями прежде всего оценивается по таким критериям, как свежесть, минимальные затраты, широта ассортимента и новые виды продукции.

Прогноз спроса на продукцию ООО «Хрю» устанавливают исходя из планируемой доли рынка предприятия по формуле

Di=E×di

где Di - планируемый спрос на продукцию;

i - данного предприятия;

Е - емкость рынка;

di - доля рынка предприятия, в долях единицы.

В соответствии со стратегической целью расширения доли рынка до 2 % к 2008 году приведём следующие данные:

D07 = 0,01 * 6 424 000 = 64 240

D08 = 0,02 * 6 424 000 = 128 480

1.2 Целевой рынок

Рынком сбыта свинины и полуфабрикатов будет Пермь и близлежащие районы.

Учитывая большое количество конкурентов и не ослабевающий интерес к мясным продуктам, постоянный рост доходов потребителей, можно сказать, что в ближайшие несколько лет на рынке будет наблюдаться тенденция увеличения ёмкости рынка. Цены на рынке незначительно колеблются в зависимости от спроса. На рынке Перми можно выделить следующих конкурентов - ФГУП «Свинокомплекс «Пермский» (поселок Майский, Краснокамский район), ООО «Мясокомбинат «Кунгурский».

ФГУП «Свинокомплекс «Пермский» является одним из крупнейших в России предприятий животноводческого комплекса. Обеспечивает потребности Пермского края в мясе на 80%. Поголовье свиней составляет 130,274 тыс. Однако, по инициативе руководства свинокомплекса, 21 июня 2005 года он был признан банкротом. Основными кредиторами являются ОАО «Нытвенский металлургический завод» (долг перед ним составляет 213 млн руб.) и ООО «Мясокомбинат «Кунгурский» (90 млн руб.).

ОАО "Кунгурский мясокомбинат" является крупнейшим мясоперерабатывающим предприятием Пермского края, в 2005 году произвел 14,2 тыс. тонн колбас и занимает 19% рынка мясопродуктов Пермского края. Необходимо отметить, что Кунгурский мясокомбинат планирует построить свинокомплекс в Пермском крае.

Кроме крупнейших игроков на рынке мясопродукции можно выделить множество небольших ферм, доля рынка которых минимальна.

Данный рынок можно охарактеризовать, как рынок несовершенной конкуренции, так как существует множество небольших компаний. Барьеры входа на данный рынок не будут высокими, так как потребность потребителей не полностью удовлетворена.

Учитывая всё новые требования клиентов к качеству и ассортименту, ООО «Хрю» в будущем намерен гибко реагировать на все изменения, улучшая качество продукции.

1.3 Анализ конкурентов

Как уже отмечалось выше, на сегодняшний день можно выделить двух игроков – это ФГУП «Свинокомплекс «Пермский» и ООО «Мясокомбинат «Кунгурский».

Качество продукции данных компаний оценивается как удовлетворительное. Ассортимент обоих компаний значительно шире, как и объёмы производства, чем ассортимент ООО «Хрю».

При рассмотрении цен у Пермского мясокомбината нужно отметить, что их уровень находится значительно выше (5 – 10 % в среднем на всю продукцию). Уровень цен Краснокамского мясокомбината занимает примерно тот же уровень.

1.4 Конкурентные преимущества

ООО «Хрю» имеет некоторые преимущества перед имеющими конкурентами, такие как

· Более низкие цены на все виды товаров;

· Максимально-возможная свежесть;

· Собственная сеть сбыта продукции;

· Индивидуальный подход к каждому клиенту.

Эти факторы показывают такую ценность для потребителей, как возможность сэкономить время и деньги, приобретать продукцию с максимальной свежестью.

2. Анализ ООО «ХРЮ»

2.1 Характеристика ООО «ХРЮ»

Фермерское хозяйство «ХРЮ», зарегистрированное в Пермском районе посёлке Звёздный общей площадью 210 квадратных метров и поголовием свиней до 100.

Основными направлениями деятельности ООО «ХРЮ» является выращивание свиней и реализация на рынке Перми свинины и полуфабрикатов.

Ассортимент фермерского хозяйства состоит из следующих видов мясных изделий: фарш, эскалопы, котлеты, ромштексы, грудинка, сало и прочее.

Для ООО «ХРЮ» характерно деление общей массы свиньи на следующие категории:

Мясо класса № 1 – 30 %;

Мясо класса № 2 – 35 %;

Сало – 10 %;

Субпродукты – 15 %;

Прочее – 5 %.

2.2 Миссия и цели ООО «ХРЮ»

Выбор миссии является первым и самым ответственным решением при стратегическом планировании, поскольку миссия служит ориентиром для всех последующих этапов планирования и одновременно накладывает определенные ограничения на направления деятельности организации при анализе альтернатив развития.

В менеджменте под миссией организации понимают основную общую цель, четко выраженную причину существования организации.

Миссию ООО «ХРЮ» можно сформулировать следующим образом:

максимальное удовлетворение потребностей самого широкого круга клиентов в мясных изделиях высокого качества за счет применения индивидуального и чуткого подхода квалифицированных работников к клиенту и при обеспечении справедливого отношения к своим сотрудникам.

Стратегические цели ООО «ХРЮ» являются фундаментом для установления тактических целей, на достижение которых должно ориентироваться высшее руководство.

В деятельности ООО «ХРЮ» можно выделить следующие стратегические цели:

· Расширение доли рынка до 2 % в 2008 году.

· Увеличение NPV во втором году деятельности на 200 %

· Расширение бизнеса.

Тактические цели ООО «Хрю»:

· Приобретение оборудования для изготовления полуфабрикатов.

· Расширение голов свиней к 2008 году на 200 %.

· Расширение численности персонала в связи с расширением производства.

· Улучшение условий труда.

· Выход на рынок Перми с собственной сетью сбыта.

· Проведение маркетинговой кампании.

· Поддержание отношений со старыми партнёрами.

· Заключение корпоративных договоров.

2.3 Организационная структура ООО «ХРЮ»

Для ООО «ХРЮ» в силу относительно небольшого производства свинины, ее функционирования на внутреннем рынке, а также из-за ограниченности численности ее персонала наиболее подходящей является линейно-функциональная структура.

Организационная структура ООО «ХРЮ»

SHAPE \* MERGEFORMAT

| Директор |

| Бухгалтер |

| Управляющий |

| Производственный цех |

| Обслуживающий персонал (9 человек) |

| Водитель |

Для успешного функционирования созданной структуры необходимо определить основные полномочия и обязанности каждого исполнителя.

Обязанности, задачи, полномочия каждой должности определяются в должностной инструкции.

Для ООО «ХРЮ» с целью повышения эффективности ее работы подходят следующие основные элементы рациональной бюрократии:

1) четкое разделение труда на основе должностных инструкций.

2) наличие обобщенных формальных правил и стандартов работы, обеспечивающих однородность выполнения сотрудниками своих обязанностей.

3) осуществление найма на работу в строгом соответствии с техническими квалификационными требованиями.

В обязанности главного фермера входит контроль над обслуживающим персоналом, своевременные поставки корма для животных, отслеживание производственного графика, контроль за состоянием животных (своевременные прививки).

Производственный цех непосредственно отвечает за разделывание и сортировку мяса.

2.4 Производственный план ООО «ХРЮ»

В фермерском хозяйстве «ХРЮ» поголовье скота на 1 января 2007 года составляет 100 голов свиней, из них 15 супоросных свиноматок, 1 хряк и 84 свиньи на откорме. Опишем цикл воспроизводства свиней. Каждый опорос приносит 13 – 15 поросят, из них 1 – 2 погибают при родах. Таким образом, среднестатистическая свиноматка приносит в среднем 12 поросят за один цикл. Свиноматка беременная около 115 дней, опорос длится от 3 до 6 часов. Вес новорождённого поросёнка составляет 600 – 1500 грамм. Затем поросята вместе со свиноматкой содержатся в отделении опороса в течении 3 – 4 недель с момента родов, после чего поросята весят 6 – 8 кг и их переводят в отделение доращивания. Здесь они будут находиться 11 недель и их вес к концу этого периода достигнет 25 – 30 кг. Далее поросята перемещаются в отделение откорма на 3 месяца, где набирают вес от 100 до 110 кг. После чего их отправляют на бойню.

SHAPE \* MERGEFORMAT

| Отделение осеменения – 1,1 м2/1 свинья 115 дней |

| Отделение опороса -3 м2/1 свинья 4 недели |

| Отделение доращивания – 0,4 м2/1 поросёнок 11 недель |

| Отделение откорма – 0,6 м2/1 поросёнок 3 месяца |

Таким образом, рассчитав время пребывания в каждом отсеке, мы можем сделать вывод, что каждая свиноматка может осеменяться 4 раза в год.

На основании приведённых расчётов можно сделать вывод, что за один год на ферме площадью 210 м2 будет выращено 720 поросят, средней массой 100 кг. Итого за 1 год 72 000 кг плюс 8 400 кг, то есть 80 400 кг. Среди которых можно выделить 24 120 кг класса № 1, 28 140 кг класса № 2, 8 040 кг – сало, 12 060 кг – субпродукты и 4 020 кг прочее мясо.

3. Анализ цепочки ценностей

В рамках SСM (Strategic cost management), эффективное управление затратами требует более широкого рассмотрения. Портер (Porter) (1985) назвал это широкое рассмотрение цепочкой ценностей.

«Цепочка ценности - это согласованный набор видов деятельности, создающих ценность, начиная от исходных источников сырья для поставщиков компонентов вплоть до готовой продукции, доставленной конечному пользователю».

В фермерском хозяйстве «ХРЮ» цепочку ценностей можно представить следующим образом:

SHAPE \* MERGEFORMAT

| Подготовка мяса к продаже (убой, разделывание, сортировка) |

| Производство полуфабрикатов |

| Продажа |

| Цикл воспроизводства свиней |

| Снабжение (приобретение кормов для животных) |

Опишем основные статьи затрат ООО «ХРЮ» в процессе деятельности.

1. Снабжение. Поставщиком комбикорма для ООО «ХРЮ» является Кунгурский комбикормовый завод, по прейскуранту которого цена 1 кг корма составляет 4 руб, витамины включены в состав. В среднем одна свинья потребляет за 1 день 2,5 кг корма. Соответственно, за 1 год расходы на корм составят:

2,5*100*4*365=365 000 руб. или 30 416 руб. в месяц

Транспортные расходы на доставку корма в ООО «ХРЮ» составляют 300 руб. За один рейс машина может привести 1,5 тонны корма, соответственно, необходимо сделать 5 рейсов. Также необходимо учесть затраты на содержание транспорта – 1 500 рублей в месяц. Следовательно, транспортные расходы в месяц будут равны 3 000 рублей или 36 000 рублей в год.

Таким образом, совокупные расходы на снабжение ООО «ХРЮ» составят:

30 416 + 3 000 = 33 416 рублей в месяц;

365 000 + 36 000 = 401 000 рублей в год.

2. Затраты на приобретение оборудования для производства полуфабрикатов ООО «ХРЮ».

1) Холодильное оборудование – 50 тыс. руб.;

2) Слайсер (оборудование для нарезки охлаждённого мяса) – 50 тыс. рублей;

3) Мясорубка – 15 тыс. рублей (производительность 300 кг в час).

Планируется взять кредит в Сбербанке России под 20 % годовых в размере 120 тыс. рублей на 1 год.

Таким образом, выплата кредита и процентов составит 12 тыс. руб. ежемесячно.

3. Затраты на оплату труда

4. Прочие управленческие расходы

1) Арендные платежи: за ферму общей площадью 210 кв. метров ООО «ХРЮ» ежемесячно будет платить 21 000 рублей (100 рублей кв. метр); за производственный цех площадью 100 кв. метров – 20 000 рублей (200 рублей кв. метр);

2) Коммунальные платежи – 8 500 рублей в месяц;

3) Услуги связи – 500 руб. в месяц;

4) Канцелярские расходы – 200 руб. в месяц.

5) Лизинговые платежи в январе и феврале составят 12 485 рублей.

Таким образом, прочие управленческие расходы в январе и феврале составят 62 685 рублей, в дальнейшем – 50 200 рублей.

На второй год деятельности ООО «ХРЮ» планирует приобрести фаршемешалку для производства котлет, стоимость которого 45 тыс. рублей и дополнительно холодильную камеру (55 тыс. руб.).

Также ООО «ХРЮ» с начала 2008 года расширяет бизнес: аренда второго помещения для свинофермы аналогичных размеров и расширение ассортимента полуфабрикатов.

Таким образом, выплата кредита и процентов составит 12 тыс. руб. ежемесячно.

3. Затраты на оплату труда

| Должность | з/пл | Кол-во | Общая сумма |

| Директор | 15 000 | 1 | 15 000 |

| Управляющий | 12 000 | 1 | 12 000 |

| Обслуживающий персонал | 8 000 | 9 | 72 000 |

| Производственный цех | 7 000 | 3 | 21 000 |

| Бухгалтер | 5 000 | 1 | 5 000 |

| Водитель | 5 000 | 1 | 5 000 |

| Продавец | 10000 | 3 | 30000 |

| Итого | 160 000 | ||

1) Арендные платежи: за ферму общей площадью 210 кв. метров ООО «ХРЮ» ежемесячно будет платить 21 000 рублей (100 рублей кв. метр); за производственный цех площадью 100 кв. метров – 20 000 рублей (200 рублей кв. метр);

2) Коммунальные платежи – 8 500 рублей в месяц;

3) Услуги связи – 500 руб. в месяц;

4) Канцелярские расходы – 200 руб. в месяц.

5) Лизинговые платежи в январе и феврале составят 12 485 рублей.

Таким образом, прочие управленческие расходы в январе и феврале составят 62 685 рублей, в дальнейшем – 50 200 рублей.

На второй год деятельности ООО «ХРЮ» планирует приобрести фаршемешалку для производства котлет, стоимость которого 45 тыс. рублей и дополнительно холодильную камеру (55 тыс. руб.).

Также ООО «ХРЮ» с начала 2008 года расширяет бизнес: аренда второго помещения для свинофермы аналогичных размеров и расширение ассортимента полуфабрикатов.

4. Финансовые показатели Отчёт о прибылях и убытках (2008 г)

Отчёт о прибылях и убытках (2009 г.)

Отчёт о движении денежных средств (2008 г.)

Отчёт о движении денежных средств (2009 г.)

| Строка | 1.2008 | 2.2008 | 3.2008 | 4.2008 | 5.2008 | 6.2008 | 7.2008 | 8.2008 | 9.2008 | 10.2008 | 11.2008 | 12.2008 |

| Валовый объем продаж | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 |

| Чистый объем продаж | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 | 2 029 873 |

| Материалы и комплектующие | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 |

| Суммарные прямые издержки | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 | 5 582 |

| Валовая прибыль | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 | 2 024 291 |

| Административные издержки | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 |

| Производственные издержки | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 |

| Зарплата административного персонала | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 |

| Зарплата производственного персонала | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 |

| Суммарные постоянные издержки | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 |

| Проценты по кредитам | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 |

| Суммарные непроизводственные издержки | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 |

| Убытки предыдущих периодов | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 |

| Прибыль до выплаты налога | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 | 1 727 288 |

| Налогооблагаемая прибыль | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 | 1 709 151 |

| Налог на прибыль | 341 830 | 341 830 | 341 830 | 341 830 | 341 830 | 341 830 | 341 830 | 341 830 | 341 830 | 341 830 | 341 830 | 341 830 |

| Чистая прибыль | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 | 1 385 458 |

| Строка | 1.2009 | 2.2009 | 3.2009 | 4.2009 | 5.2009 | 6.2009 | 7.2009 | 8.2009 | 9.2009 | 10.2009 | 11.2009 | 12.2009 |

| Валовый объем продаж | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 |

| Чистый объем продаж | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 | 2 575 000 |

| Материалы и комплектующие | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 |

| Суммарные прямые издержки | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 | 7 081 |

| Валовая прибыль | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 | 2 567 919 |

| Административные издержки | 119 492 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 | 34 746 |

| Производственные издержки | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 | 7 797 |

| Зарплата административного персонала | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 | 43 392 |

| Зарплата производственного персонала | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 | 173 568 |

| Суммарные постоянные издержки | 344 248 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 | 259 502 |

| Проценты по кредитам | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | | | | | | | |

| Суммарные непроизводственные издержки | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | | | | | | | |

| Убытки предыдущих п ериодов | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 | 18 137 |

| Прибыль до выплаты налога | 2 186 171 | 2 270 916 | 2 270 916 | 2 270 916 | 2 270 916 | 2 308 416 | 2 308 416 | 2 308 416 | 2 308 416 | 2 308 416 | 2 308 416 | 2 308 416 |

| Налогооблагаемая прибыль | 2 168 033 | 2 252 779 | 2 252 779 | 2 252 779 | 2 252 779 | 2 290 279 | 2 290 279 | 2 290 279 | 2 290 279 | 2 290 279 | 2 290 279 | 2 290 279 |

| Налог на прибыль | 433 607 | 450 556 | 450 556 | 450 556 | 450 556 | 458 056 | 458 056 | 458 056 | 458 056 | 458 056 | 458 056 | 458 056 |

| Чистая прибыль | 1 752 564 | 1 820 361 | 1 820 361 | 1 820 361 | 1 820 361 | 1 850 361 | 1 850 361 | 1 850 361 | 1 850 361 | 1 850 361 | 1 850 361 | 1 850 361 |

| Строка | 1.2008 | 2.2008 | 3.2008 | 4.2008 | 5.2008 | 6.2008 | 7.2008 | 8.2008 | 9.2008 | 10.2008 | 11.2008 | 12.2008 |

| Поступления от продаж | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 | 2 395 250 |

| Затраты на материалы и комплектующие | 6 807 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 646 |

| Суммарные прямые издержки | 6 807 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 587 | 6 646 |

| Общие издержки | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 |

| Затраты на персонал | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 |

| Суммарные постоянные издержки | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 |

| Налоги | 56 960 | 684 326 | 755 505 | 755 505 | 755 505 | 755 505 | 755 505 | 755 505 | 755 505 | 755 505 | 755 505 | 755 505 |

| Кэш-фло от операционной деятельности | 2 121 283 | 1 494 137 | 1 422 958 | 1 422 958 | 1 422 958 | 1 422 958 | 1 422 958 | 1 422 958 | 1 422 958 | 1 422 958 | 1 422 958 | 1 422 899 |

| Выплаты процентов по займам | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 |

| Кэш-фло от финансовой деятельности | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 |

| Баланс наличности на начало периода | 2 380 | 2 086 163 | 3 542 801 | 4 928 259 | 6 313 717 | 7 699 175 | 9 084 633 | 10 470 092 | 11 855 550 | 13 241 008 | 14 626 466 | 16 011 924 |

| Баланс наличности на конец периода | 2 086 163 | 3 542 801 | 4 928 259 | 6 313 717 | 7 699 175 | 9 084 633 | 10 470 092 | 11 855 550 | 13 241 008 | 14 626 466 | 16 011 924 | 17 397 323 |

| Строка | 1.2009 | 2.2009 | 3.2009 | 4.2009 | 5.2009 | 6.2009 | 7.2009 | 8.2009 | 9.2009 | 10.2009 | 11.2009 |

| Поступления от продаж | 3 038 500 | 3 038 500 | 3 038 500 | 3 038 500 | 3 038 500 | 3 038 500 | 3 038 500 | 3 038 500 | 3 038 500 | 3 038 500 | 3 038 500 |

| Затраты на материалы и комплектующие | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 |

| Суммарные прямые издержки | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 | 8 356 |

| Общие издержки | 150 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 | 50 200 |

| Затраты на персонал | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 | 160 000 |

| Суммарные постоянные издержки | 310 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 | 210 200 |

| Налоги | 755 496 | 929 880 | 962 084 | 962 084 | 962 084 | 962 084 | 969 584 | 969 584 | 969 584 | 969 584 | 969 584 |

| Кэш-фло от операционной деятельности | 1 964 448 | 1 890 064 | 1 857 861 | 1 857 861 | 1 857 861 | 1 857 861 | 1 850 361 | 1 850 361 | 1 850 361 | 1 850 361 | 1 850 361 |

| Выплаты процентов по займам | 37 500 | 37 500 | 37 500 | 37 500 | 37 500 | | | | | | |

| Кэш-фло от финансовой деятельности | -37 500 | -37 500 | -37 500 | -37 500 | -37 500 | -2 250 000 | | | | | |

| Баланс наличности на начало периода | 17 397 323 | 19 324 272 | 21 176 836 | 22 997 196 | 24 817 557 | 26 637 917 | 26 245 778 | 28 096 138 | 29 946 499 | 31 796 859 | 33 647 220 |

| Баланс наличности на конец периода | 19 324 272 | 21 176 836 | 22 997 196 | 24 817 557 | 26 637 917 | 26 245 778 | 28 096 138 | 29 946 499 | 31 796 859 | 33 647 220 | 35 497 581 |

Финансовые показатели ООО «ХРЮ» (2008 г.)

| Строка | 1.2008 | 2.2008 | 3.2008 | 4.2008 | 5.2008 | 6.2008 | 7.2008 | 8.2008 | 9.2008 | 10.2008 | 11.2008 | 12.2008 |

| Коэффициент текущей ликвидности (CR), % | 333 | 507 | 706 | 904 | 1 102 | 1 301 | 355 | 402 | 449 | 496 | 543 | 590 |

| Коэффициент срочной ликвидности (QR), % | 333 | 507 | 706 | 904 | 1 102 | 1 301 | 355 | 402 | 449 | 496 | 543 | 590 |

| Чистый оборотный капитал (NWC), руб. | 1 458 984 | 2 844 442 | 4 229 900 | 5 615 358 | 7 000 816 | 8 386 275 | 7 521 733 | 8 907 191 | 10 292 649 | 11 678 107 | 13 063 565 | 14 449 023 |

| Чистый оборотный капитал (NWC), $ US | 51 192 | 99 805 | 148 418 | 197 030 | 245 643 | 294 255 | 263 920 | 312 533 | 361 146 | 409 758 | 458 371 | 506 983 |

| Коэфф. оборачиваем. запасов (ST) | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 284 |

| Коэфф. оборачиваем. рабочего капитала (NCT) | 17 | 9 | 6 | 4 | 3 | 3 | 3 | 3 | 2 | 2 | 2 | 2 |

| Коэфф. оборачиваем. активов (TAT) | 12 | 7 | 5 | 4 | 3 | 3 | 2 | 2 | 2 | 2 | 2 | 1 |

| Суммарные обязательства к активам (TD/TA), % | 138 | 83 | 60 | 47 | 38 | 32 | 28 | 25 | 22 | 20 | 18 | 17 |

| Долгоср. обязат. к активам (LTD/TA), % | 108 | 64 | 46 | 36 | 29 | 25 | ||||||

| Суммарные обязательства к собств. кап. (TD/EQ), % | -364 | 496 | 149 | 88 | 62 | 48 | 39 | 33 | 29 | 25 | 23 | 20 |

| Коэфф. рентабельности валовой прибыли (GPM), % | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Коэфф. рентабельности операц. прибыли (OPM), % | 85 | 85 | 85 | 85 | 85 | 85 | 85 | 85 | 85 | 85 | 85 | 85 |

| Коэфф. рентабельности чистой прибыли (NPM), % | 68 | 68 | 68 | 68 | 68 | 68 | 68 | 68 | 68 | 68 | 68 | 68 |

| Рентабельность оборотных активов (RCA), % | 797 | 469 | 337 | 263 | 216 | 183 | 159 | 140 | 126 | 114 | 104 | 96 |

| Рентабельность инвестиций (ROI), % | 797 | 469 | 337 | 263 | 216 | 183 | 159 | 140 | 126 | 114 | 104 | 96 |

| Рентабельность собственного капитала (ROE), % | -2 102 | 2 797 | 840 | 494 | 350 | 271 | 221 | 187 | 162 | 142 | 127 | 115 |

Финансовые показатели ООО «ХРЮ» (2009 г.)

| Строка | 1.2009 | 2.2009 | 3.2009 | 4.2009 | 5.2009 | 6.2009 | 7.2009 | 8.2009 | 9.2009 | 10.2009 | 11.2009 |

| Коэффициент текущей ликвидности (CR), % | 619 | 671 | 729 | 787 | 844 | 2 876 | 3 079 | 3 281 | 3 484 | 3 687 | 3 890 |

| Коэффициент срочной ликвидности (QR), % | 619 | 671 | 729 | 787 | 844 | 2 876 | 3 079 | 3 281 | 3 484 | 3 687 | 3 890 |

| Чистый оборотный капитал (NWC), руб. | 16 201 587 | 18 021 948 | 19 842 309 | 21 662 669 | 23 483 030 | 25 333 390 | 27 183 751 | 29 034 111 | 30 884 472 | 32 734 832 | 34 585 193 |

| Чистый оборотный капитал (NWC), $ US | 568 477 | 632 349 | 696 221 | 760 094 | 823 966 | 888 891 | 953 816 | 1 018 741 | 1 083 666 | 1 148 591 | 1 213 516 |

| Коэфф. оборачиваем. запасов (ST) | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 360 | 360 |

| Коэфф. оборачиваем. рабочего капитала (NCT) | 2 | 2 | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Коэфф. оборачиваем. активов (TAT) | 2 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 | 1 |

| Суммарные обязательства к активам (TD/TA), % | 16 | 15 | 14 | 13 | 12 | 3 | 3 | 3 | 3 | 3 | 3 |

| Суммарные обязательства к собств. кап. (TD/EQ), % | 19 | 18 | 16 | 15 | 13 | 4 | 3 | 3 | 3 | 3 | 3 |

| Коэффициент п окрытия процентов (TIE), раз | 59 | 62 | 62 | 62 | 62 | ||||||

| Коэфф. рентабельности валовой прибыли (GPM), % | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

| Коэфф. рентабельности операц. прибыли (OPM), % | 85 | 88 | 88 | 88 | 88 | 90 | 90 | 90 | 90 | 90 | 90 |

| Коэфф. рентабельности чистой прибыли (NPM), % | 68 | 71 | 71 | 71 | 71 | 72 | 72 | 72 | 72 | 72 | 72 |

| Рентабельность оборотных активов (RCA), % | 109 | 103 | 95 | 88 | 82 | 85 | 79 | 74 | 70 | 66 | 63 |

| Рентабельность инвестиций (ROI), % | 109 | 103 | 95 | 88 | 82 | 85 | 79 | 74 | 70 | 66 | 63 |

| Рентабельность собственного капитала (ROE), % | 130 | 121 | 110 | 101 | 93 | 88 | 82 | 76 | 72 | 68 | 64 |

4. Расчёт NPV

Чистый приведенный доход, NPV (Net divsent value) определяется по формуле:

где:

Investments - начальные инвестиции,

CFt - чистый денежный поток месяца t,

N - длительность проекта в месяцах,

r - месячная ставка дисконтирования.

Показатель NPV представляет абсолютную величину дохода от реализации проекта с учетом ожидаемого изменения стоимости денег. Обязательное условие реализации проекта: чистый приведенный доход должен быть неотрицательным.

Следовательно, за первый год деятельности NPV = 23011504.

За 2009 год NPV = 31328976

Чистый приведенный доход, NPV (Net divsent value) определяется по формуле:

где:

Investments - начальные инвестиции,

CFt - чистый денежный поток месяца t,

N - длительность проекта в месяцах,

r - месячная ставка дисконтирования.

Показатель NPV представляет абсолютную величину дохода от реализации проекта с учетом ожидаемого изменения стоимости денег. Обязательное условие реализации проекта: чистый приведенный доход должен быть неотрицательным.

Следовательно, за первый год деятельности NPV = 23011504.

За 2009 год NPV = 31328976