Курсовая на тему Основні засоби підприємства 2

Работа добавлена на сайт bukvasha.net: 2014-12-10Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Зміст

Вступ

1. Поняття, класифікація і структура основних засобів підприємства. Їх оцінка

1.1 Поняття, класифікація і структура основних засобів підприємства

1.2 Методи оцінки основних засобів

2. Амортизація основних засобів. Формування амортизаційної політики підприємства

2.1 Амортизаційні відрахування в податковому та бухгалтерському обліку

2.2 Методи нарахування амортизації

2.2.1 Рівномірна система розподілу суми амортизаційних відрахувань

2.2.2 Системи прискореної амортизації

2.2.3 Виробнича система амортизації

2.2.4 Податкова система нарахування амортизації

3. Характеристика процесу відтворення. Лізинг. Ефективність використання основних засобів

3.1 Характеристика процесу відтворення основних засобів

3.2 Лізинг, як форма відтворення основних засобів 44

3.3 Оцінка ефективності використання основних засобів

4. Аналіз ефективності формування та використання основних засобів на прикладі ДП ДАК «Хліб України» ВАТ «Шполянський елеватор» (розрахункова частина)

Висновок

Список використаної літератури

Додатки

В економічній теорії економічні ресурси поділяються на дві великі групи:

- матеріальні – земля (дарові блага природи) і капітал (виготовлені виробничі знаряддя, що є результатом попередньої праці);

- людські – праця та підприємницький хист.

На рівні підприємства матеріальні ресурси, які використовуються як засоби виробництва, зважаючи на їх неоднорідність класифікують із виокремленням засобів праці та предметів праці. Кошти, вкладені в засоби праці, становлять основні засоби підприємства. Кошти, авансовані в предмети праці, разом із залишками грошей на рахунку підприємства, називаються оборотними засобами.

У момент заснування підприємства можливе спрямування капіталу ще в одному напрямку – на придбання ліцензій для здійснення господарської діяльності, прав користування земельними ділянками, товарними знаками, винаходами тощо. Капітал, інвестований у зазначені нематеріальні об’єкти, становитиме нематеріальні активи підприємства.

В основних засобах та нематеріальних ресурсах втілений основний капітал, а в оборотних – оборотний капітал. За величиною основного і оборотного капіталу можна скласти уявлення про інвестиційний потенціал підприємства.

Серед суттєвих відмінностей основних і оборотних засобів – різне матеріальне наповнення, роль у процесі виробництва, характер та швидкість обороту, методи відшкодування вартості та способи відтворення. Основний капітал – це активи, розраховані на використання їх підприємством протягом тривалого періоду. Основний капітал авансується в процес виробництва на тривалий час, його не доводиться відновлювати раніше, ніж після закінчення такого, можливо, багаторічного періоду. Оборотний капітал – найбільш рухома частина активів підприємства, яка становить активи, які за умов нормальної господарської діяльності змінюють свою форму протягом відносно короткого періоду (меншого за рік або операційний цикл).

Основні засоби переносять на продукцію протягом одного операційного циклу лише частину своєї вартості. Незважаючи на зношування, вони продовжують функціонувати в процесі виробництва і тільки через більш-менш тривалі проміжки часу, не так часто, як оборотні засоби, мають заміщуватися в натуральній формі. Оборотні засоби, які вступають у процес виробництва, переносять на продукцію всю свою вартість в міру споживання, і для того, щоб процес виробництв тривав безперервно, вони мають постійно заміщуватися в натуральній формі. Тобто з економічного погляду основна відмінність основного капіталу від оборотного у способі перенесення втіленої вартості на вартість кінцевого продукту.

Метою обраної теми роботи є вивчення і дослідження процесу формування та використання основних засобів підприємства в сучасних ринкових умовах.

Актуальність обраної теми полягає в тому, що вартість основних засобів складає майже 60% від всього початкового інвестиційного капіталу, що спрямовується на відкриття фірми чи підприємства. Зважаючи на проблеми інвестиційного ринку України взагалі, а також на фоні світової фінансової кризи, можна зробити висновки про те, що придбання нових основних засобів в найближчий період для невеликих підприємств буде проблематичним.

Базою дослідження теми курсової роботи я обрала ДАК «Хліб України» ВАТ «Шполянський елеватор».

Основні засоби – це вартісна форма існування засобів праці, які тривалий час, не змінюючи при цьому своєї натуральної форми, багаторазово беруть участь в процесі виробництва, поступово спрацьовуються і частинами (як амортизаційні відрахування) переносять свою вартість на вартість виготовленої продукції. Основні засоби – це довгострокові активи, якими підприємство володіє тривалий час із метою продовження та здійснення своєї діяльності, а не для перепродажу.

Основні засоби у формі засобів виробництва функціонують як чинники праці доти, доки зберігають свою споживчу форму, в якій вони вступають в процес виробництва. Засоби праці утримує тривалий час у сфері виробництва їхня функція – за допомогою засобів праці протягом певного періоду виготовляється продукція. Інвестування капіталу в засоби праці тривалий час забезпечує отримання доходу.

Основні засоби не обертаються у своїй споживні й формі, обертається тільки їхня вартість, і до того ж лише поступово, частинами. Тою мірою, як вона переноситься на продукцію. Вартість засобів праці, спожитих за період їх використання, має бути відшкодована шляхом віднесення її до складу вартості продукції, що виготовляється.

Відповідно до Положень (стандартів) бухгалтерського обліку основні засоби – матеріальні активи, які підприємство утримує з метою використання в процесі виробництва, або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально – культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Так, ступінь зносу основних засобів у 2007 році в Україні становив 49,3%, із них у промисловості – 53,8%, сільському господарстві, мисливстві та лісовому господарстві – 51,1%, будівництві – 48,5% (табл.1.1)

Таблиця 1.1

Основні засоби за видами економічної діяльності в Україні

впродовж 2006-2007 рр[1]

Для цілей бухгалтерського обліку основні засоби класифікуються за такими групами:

1. земельні ділянки;

2. капітальні витрати на покращення земель (іригація, осушення, збагачення та інші поліпшення землі);

3. будівлі, споруди та передавальні пристрої;

4. машини й устаткування;

5. транспортні засоби;

6. інструменти, прилади, інвентар;

7. робоча і продуктивна худоба;

8. багаторічні насадження;

9. інші основні засоби.

Необхідність поділу основних засобів на групи зумовлена тим, що за своїм економічним змістом основні засоби однорідні, але водночас вони різні за виробничо–технічним призначенням і часом відтворення. Чим довговічніший засіб праці, тим повільніше він зношується, тим довше передає свою вартість продукції, яку виготовляє. До однієї класифікаційної групи з метою зручності нарахування амортизації відносять основні засоби, які мають однаковий строк та інтенсивність експлуатації.

Серед основних виробничих засобів виділяють активну і пасивну частини. До активної частини належать основні засоби, які безпосередньо діють на предмети праці (наприклад, устаткування, інструменти. Пристрої та прилади вимірювання тощо). Основні елементи активної частини визначають величину виробничої потужності підприємства, технічний рівень виробництва та продуктивності праці.

До пасивної частини належать основні засоби, які створюють умови для здійснення процесу виробництва і забезпечують його нормальне функціонування (наприклад, будівлі і споруди). Як правило, строк експлуатації об’єктів активної частини основних засобів коротший за відповідний показник за об’єктами пасивної частини. Тому. За інших рівних умов, інвестуючи капітал переважно в пасивну частину основних засобів, підприємець не очікує на швидке його відшкодування. З цієї причини для ведення бізнесу застосовуються орендовані будівлі та приміщення, що не передбачає відволікання з обороту значних коштів і заморожування їх на тривалий строк. У цьому разі у складі основних засобів переважає активна частина.

З метою наочного зображення сукупності основних засобів підприємства і зручності аналізу їх складу застосовується категорія структури. Структура основних засобів – це співвідношення між вартістю окремих груп основних засобів та їх загальною вартістю, виражене у відсотках.

Первісна вартість основних засобів підприємства в 2008 році подана в таблиці 1.2. Визначимо структуру і проаналізуємо її динаміку.

Таблиця 1.2

Склад і структура основних засобів підприємства в 2008 році

Як свідчать дані таблиці 1.2, найбільшу частку в структурі основних засобів підприємства – 69,6% за станом на кінець 2008 року становлять будівлі і споруди. Протягом звітного періоду в структурі основних засобів підприємства відбулися незначні зміни: на 0,8 (3,6-2,8) відсоткового пункта зросла частка інструментів, приладів та інвентарю; на 1,5 (22,4-23,9) відсоткового пункта зменшилась частка машин та устаткування.

Категорія структури характеризує внутрішню будову і зв'язок складових певної сукупності величин (наприклад, основних засобів, доходів, витрат) і застосовується в економіці для відображення і здійснення економічного аналізу цієї сукупності. Структура основних засобів визначає темпи повернення основного капіталу, інвестованого в підприємство. Чим більша частка пасивних елементів основних засобів у її складі, тим на довший строк повернення основного капіталу має розраховувати підприємець. Особливості структури основних засобів зумовлені специфікою галузі економіки, до якої належить підприємство, метою підприємницької діяльності, характером процесу відтворення основних засобів, методикою їх оцінки тощо.

Для цілей податкового обліку з метою нарахування податкової амортизації основні засоби поділяють на виробничі і невиробничі. Останні в податковому обліку не амортизуються.

Згідно з податковим законодавством основні виробничі засоби – це матеріальні цінності, що призначаються платником податку для використання в господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей, та вартість яких перевищує 1000 грн і поступово зменшується в зв’язку з фізичним або моральним зносом. Невиробничі основні засоби – капітальні активи, які не використовуються в господарській діяльності підприємства. Серед невиробничих можуть бути основні засоби об’єктів охорони здоров´я, культури, освіти та інші, які перебувають на балансі підприємства.

У податковому обліку основні засоби класифікуються за групами, поданими нижче:

1. Будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі.

2. Автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні й електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них.

3. Будь-які інші основні засоби які не увійшли до гру 1,2 і 4 (у тому числі технологічне устаткування).

4. Електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їхнє програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних предметів.[2]

Облік балансової вартості основних засобів групи, які підпадають під визначення групи 1, здійснюється за кожним окремим об’єктом та в цілому за групою. Облік балансової вартості основних засобів 2,3,4 груп здійснюється за сукупною балансовою вартістю відповідної групи.

Формування об’єктивність оцінки вартості основних засобів залежить від способу їх оцінки. Помилки при визначенні вартості основних засобів створюють неправдиве враження у власників підприємства стосовно величини їх основного капіталу, призводять до невірного нарахування суми амортизації, необ’єктивної оцінки стану основних засобів з використанням системи показників, а також недостовірної оцінки ефективності використання основних засобів підприємства. Наслідком цього може бути прийняття помилкових рішень щодо стратегії ведення бізнесу. Інтерес власника або менеджменту підприємства до проблем оцінки вартості основних засобів зумовлений потребою мати достовірну інформацію.

У балансі підприємства основні засоби відображаються за первісною і залишковими вартостями. Якщо виникає потреба у здійсненні переоцінки основних засобів, то вони можуть обліковуватися за відновною вартістю.

З метою визначення загальної суми необоротних активів підприємства, аналізу структури та ефективності використання основних засобів, формування поточних витрат і розрахунків фінансових результатів діяльності здійснюють оцінку основних засобів, використовуючи такі види вартості (таблиця 1.3):

· первісна (до переоцінки); Вступ

1. Поняття, класифікація і структура основних засобів підприємства. Їх оцінка

1.1 Поняття, класифікація і структура основних засобів підприємства

1.2 Методи оцінки основних засобів

2. Амортизація основних засобів. Формування амортизаційної політики підприємства

2.1 Амортизаційні відрахування в податковому та бухгалтерському обліку

2.2 Методи нарахування амортизації

2.2.1 Рівномірна система розподілу суми амортизаційних відрахувань

2.2.2 Системи прискореної амортизації

2.2.3 Виробнича система амортизації

2.2.4 Податкова система нарахування амортизації

3. Характеристика процесу відтворення. Лізинг. Ефективність використання основних засобів

3.1 Характеристика процесу відтворення основних засобів

3.2 Лізинг, як форма відтворення основних засобів 44

3.3 Оцінка ефективності використання основних засобів

4. Аналіз ефективності формування та використання основних засобів на прикладі ДП ДАК «Хліб України» ВАТ «Шполянський елеватор» (розрахункова частина)

Висновок

Список використаної літератури

Додатки

Вступ

Будь-яка господарська діяльність потребує наявності та комбінації ресурсів. При створенні підприємства власні або запозичені кошти його засновників інвестуються в придбання засобів виробництва, необхідних для здійснення діяльності. Проте процес виробництва передбачає взаємодію як засобів виробництва, так і безпосередньо праці людей, тобто залучення і використання всіх видів економічних ресурсів.В економічній теорії економічні ресурси поділяються на дві великі групи:

- матеріальні – земля (дарові блага природи) і капітал (виготовлені виробничі знаряддя, що є результатом попередньої праці);

- людські – праця та підприємницький хист.

На рівні підприємства матеріальні ресурси, які використовуються як засоби виробництва, зважаючи на їх неоднорідність класифікують із виокремленням засобів праці та предметів праці. Кошти, вкладені в засоби праці, становлять основні засоби підприємства. Кошти, авансовані в предмети праці, разом із залишками грошей на рахунку підприємства, називаються оборотними засобами.

У момент заснування підприємства можливе спрямування капіталу ще в одному напрямку – на придбання ліцензій для здійснення господарської діяльності, прав користування земельними ділянками, товарними знаками, винаходами тощо. Капітал, інвестований у зазначені нематеріальні об’єкти, становитиме нематеріальні активи підприємства.

В основних засобах та нематеріальних ресурсах втілений основний капітал, а в оборотних – оборотний капітал. За величиною основного і оборотного капіталу можна скласти уявлення про інвестиційний потенціал підприємства.

Серед суттєвих відмінностей основних і оборотних засобів – різне матеріальне наповнення, роль у процесі виробництва, характер та швидкість обороту, методи відшкодування вартості та способи відтворення. Основний капітал – це активи, розраховані на використання їх підприємством протягом тривалого періоду. Основний капітал авансується в процес виробництва на тривалий час, його не доводиться відновлювати раніше, ніж після закінчення такого, можливо, багаторічного періоду. Оборотний капітал – найбільш рухома частина активів підприємства, яка становить активи, які за умов нормальної господарської діяльності змінюють свою форму протягом відносно короткого періоду (меншого за рік або операційний цикл).

Основні засоби переносять на продукцію протягом одного операційного циклу лише частину своєї вартості. Незважаючи на зношування, вони продовжують функціонувати в процесі виробництва і тільки через більш-менш тривалі проміжки часу, не так часто, як оборотні засоби, мають заміщуватися в натуральній формі. Оборотні засоби, які вступають у процес виробництва, переносять на продукцію всю свою вартість в міру споживання, і для того, щоб процес виробництв тривав безперервно, вони мають постійно заміщуватися в натуральній формі. Тобто з економічного погляду основна відмінність основного капіталу від оборотного у способі перенесення втіленої вартості на вартість кінцевого продукту.

Метою обраної теми роботи є вивчення і дослідження процесу формування та використання основних засобів підприємства в сучасних ринкових умовах.

Актуальність обраної теми полягає в тому, що вартість основних засобів складає майже 60% від всього початкового інвестиційного капіталу, що спрямовується на відкриття фірми чи підприємства. Зважаючи на проблеми інвестиційного ринку України взагалі, а також на фоні світової фінансової кризи, можна зробити висновки про те, що придбання нових основних засобів в найближчий період для невеликих підприємств буде проблематичним.

Базою дослідження теми курсової роботи я обрала ДАК «Хліб України» ВАТ «Шполянський елеватор».

1. Поняття, класифікація і структура основних засобів підприємства. Їх оцінка

1.1 Поняття, класифікація і структура основних засобів підприємства

Створення підприємства потребує інвестування значної частини капіталу в довгострокові матеріальні активи, які фізично існують, виконують роль засобів праці, становлять основу виробничої потужності підприємства і називаються основними засобами. Звісно, можна здійснювати діяльність на орендованих площах і потужностях, що не потребує значних інвестицій на момент започаткування бізнесу. Проте більшість виробничих підприємств, сподіваючись на отримання майбутніх економічних вигід від використання довгострокових активів, формують власні основні засоби. При цьому вони мають усвідомити, що капітал, інвестований у подібні активи, відволікається від обороту на досить тривалий строк.Основні засоби – це вартісна форма існування засобів праці, які тривалий час, не змінюючи при цьому своєї натуральної форми, багаторазово беруть участь в процесі виробництва, поступово спрацьовуються і частинами (як амортизаційні відрахування) переносять свою вартість на вартість виготовленої продукції. Основні засоби – це довгострокові активи, якими підприємство володіє тривалий час із метою продовження та здійснення своєї діяльності, а не для перепродажу.

Основні засоби у формі засобів виробництва функціонують як чинники праці доти, доки зберігають свою споживчу форму, в якій вони вступають в процес виробництва. Засоби праці утримує тривалий час у сфері виробництва їхня функція – за допомогою засобів праці протягом певного періоду виготовляється продукція. Інвестування капіталу в засоби праці тривалий час забезпечує отримання доходу.

Основні засоби не обертаються у своїй споживні й формі, обертається тільки їхня вартість, і до того ж лише поступово, частинами. Тою мірою, як вона переноситься на продукцію. Вартість засобів праці, спожитих за період їх використання, має бути відшкодована шляхом віднесення її до складу вартості продукції, що виготовляється.

Відповідно до Положень (стандартів) бухгалтерського обліку основні засоби – матеріальні активи, які підприємство утримує з метою використання в процесі виробництва, або постачання товарів, надання послуг, здавання в оренду іншим особам або для здійснення адміністративних і соціально – культурних функцій, очікуваний строк корисного використання (експлуатації) яких більше одного року (або операційного циклу, якщо він довший за рік).

Так, ступінь зносу основних засобів у 2007 році в Україні становив 49,3%, із них у промисловості – 53,8%, сільському господарстві, мисливстві та лісовому господарстві – 51,1%, будівництві – 48,5% (табл.1.1)

Таблиця 1.1

Основні засоби за видами економічної діяльності в Україні

впродовж 2006-2007 рр[1]

| Вид діяльності | 2006 рік | 2007 рік | ||

| Сума, млрд. грн. | % | Сума, млрд. грн. | % | |

| Усі основні засоби | 1141,1 | 100,0 | 1248,6 | 100,0 |

| З них: Промисловість | 420,1 | 36,8 | 463,0 | 37, |

| Сільське господарство | 75,4 | 6,6 | 72,3 | 5,8 |

| Торгівля | 31,9 | 2,8 | 40,4 | 3,2 |

1. земельні ділянки;

2. капітальні витрати на покращення земель (іригація, осушення, збагачення та інші поліпшення землі);

3. будівлі, споруди та передавальні пристрої;

4. машини й устаткування;

5. транспортні засоби;

6. інструменти, прилади, інвентар;

7. робоча і продуктивна худоба;

8. багаторічні насадження;

9. інші основні засоби.

Необхідність поділу основних засобів на групи зумовлена тим, що за своїм економічним змістом основні засоби однорідні, але водночас вони різні за виробничо–технічним призначенням і часом відтворення. Чим довговічніший засіб праці, тим повільніше він зношується, тим довше передає свою вартість продукції, яку виготовляє. До однієї класифікаційної групи з метою зручності нарахування амортизації відносять основні засоби, які мають однаковий строк та інтенсивність експлуатації.

Серед основних виробничих засобів виділяють активну і пасивну частини. До активної частини належать основні засоби, які безпосередньо діють на предмети праці (наприклад, устаткування, інструменти. Пристрої та прилади вимірювання тощо). Основні елементи активної частини визначають величину виробничої потужності підприємства, технічний рівень виробництва та продуктивності праці.

До пасивної частини належать основні засоби, які створюють умови для здійснення процесу виробництва і забезпечують його нормальне функціонування (наприклад, будівлі і споруди). Як правило, строк експлуатації об’єктів активної частини основних засобів коротший за відповідний показник за об’єктами пасивної частини. Тому. За інших рівних умов, інвестуючи капітал переважно в пасивну частину основних засобів, підприємець не очікує на швидке його відшкодування. З цієї причини для ведення бізнесу застосовуються орендовані будівлі та приміщення, що не передбачає відволікання з обороту значних коштів і заморожування їх на тривалий строк. У цьому разі у складі основних засобів переважає активна частина.

З метою наочного зображення сукупності основних засобів підприємства і зручності аналізу їх складу застосовується категорія структури. Структура основних засобів – це співвідношення між вартістю окремих груп основних засобів та їх загальною вартістю, виражене у відсотках.

Первісна вартість основних засобів підприємства в 2008 році подана в таблиці 1.2. Визначимо структуру і проаналізуємо її динаміку.

Таблиця 1.2

Склад і структура основних засобів підприємства в 2008 році

| Елемент основних засобів | Вартість основних засобів, тис. грн.. | Структура основних засобів, % | ||

| На початок року | На кінець року | На початок року | На кінець року | |

| Будівлі, споруди і передавальні пристрої | 6863 | 7289 | 69,3 | 69,6 |

| Машини та устаткування | 2370 | 2345 | 23,9 | 22,4 |

| Транспортні засоби | 311 | 315 | 3,1 | 3,0 |

| Інструменти, прилади, інвентар | 272 | 380 | 2,8 | 3,6 |

| Інші основні засоби | 86 | 150 | 0,9 | 1,4 |

| Усього | 9902 | 10479 | 100,0 | 100,0 |

Категорія структури характеризує внутрішню будову і зв'язок складових певної сукупності величин (наприклад, основних засобів, доходів, витрат) і застосовується в економіці для відображення і здійснення економічного аналізу цієї сукупності. Структура основних засобів визначає темпи повернення основного капіталу, інвестованого в підприємство. Чим більша частка пасивних елементів основних засобів у її складі, тим на довший строк повернення основного капіталу має розраховувати підприємець. Особливості структури основних засобів зумовлені специфікою галузі економіки, до якої належить підприємство, метою підприємницької діяльності, характером процесу відтворення основних засобів, методикою їх оцінки тощо.

Для цілей податкового обліку з метою нарахування податкової амортизації основні засоби поділяють на виробничі і невиробничі. Останні в податковому обліку не амортизуються.

Згідно з податковим законодавством основні виробничі засоби – це матеріальні цінності, що призначаються платником податку для використання в господарській діяльності платника податку протягом періоду, який перевищує 365 календарних днів із дати введення в експлуатацію таких матеріальних цінностей, та вартість яких перевищує 1000 грн і поступово зменшується в зв’язку з фізичним або моральним зносом. Невиробничі основні засоби – капітальні активи, які не використовуються в господарській діяльності підприємства. Серед невиробничих можуть бути основні засоби об’єктів охорони здоров´я, культури, освіти та інші, які перебувають на балансі підприємства.

У податковому обліку основні засоби класифікуються за групами, поданими нижче:

1. Будівлі, споруди, їх структурні компоненти та передавальні пристрої, в тому числі жилі будинки та їх частини (квартири і місця загального користування), вартість капітального поліпшення землі.

2. Автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні й електромеханічні прилади та інструменти, інше конторське (офісне) обладнання, устаткування та приладдя до них.

3. Будь-які інші основні засоби які не увійшли до гру 1,2 і 4 (у тому числі технологічне устаткування).

4. Електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, їхнє програмне забезпечення, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, телефони, мікрофони і рації, вартість яких перевищує вартість малоцінних предметів.[2]

Облік балансової вартості основних засобів групи, які підпадають під визначення групи 1, здійснюється за кожним окремим об’єктом та в цілому за групою. Облік балансової вартості основних засобів 2,3,4 груп здійснюється за сукупною балансовою вартістю відповідної групи.

1.2 Методи оцінки основних засобів

Власник підприємства або потенційний інвестор отримує у разі потреби інформацію про вартість необоротних активів, у тому числі, основних засобів, з балансу підприємства (Додаток1) та приміток до фінансової звітності.Формування об’єктивність оцінки вартості основних засобів залежить від способу їх оцінки. Помилки при визначенні вартості основних засобів створюють неправдиве враження у власників підприємства стосовно величини їх основного капіталу, призводять до невірного нарахування суми амортизації, необ’єктивної оцінки стану основних засобів з використанням системи показників, а також недостовірної оцінки ефективності використання основних засобів підприємства. Наслідком цього може бути прийняття помилкових рішень щодо стратегії ведення бізнесу. Інтерес власника або менеджменту підприємства до проблем оцінки вартості основних засобів зумовлений потребою мати достовірну інформацію.

У балансі підприємства основні засоби відображаються за первісною і залишковими вартостями. Якщо виникає потреба у здійсненні переоцінки основних засобів, то вони можуть обліковуватися за відновною вартістю.

З метою визначення загальної суми необоротних активів підприємства, аналізу структури та ефективності використання основних засобів, формування поточних витрат і розрахунків фінансових результатів діяльності здійснюють оцінку основних засобів, використовуючи такі види вартості (таблиця 1.3):

· залишкова (до переоцінки);

· відновна (переоцінена);

· залишкова відновна (переоцінена);

· ліквідаційна;

· справедлива.

Таблиця 1.3

Формування вартості основних засобів

| Від стану основних засобів | Від часу оцінки | |

| Первісна | Відновна | |

| Повна | Первісна (ПВ) | Відновна (ПВ·К), де К-коефіцієнт переоцінки |

| Залишкова | Залишкова (ПВ-А), де А-сума амортизаційних відрахувань за фактичний строк експлуатації основних засобів | Залишкова відновна (ПВ-А)·К |

Для придбаних за гроші основних засобів повна первісна вартість складається з таких елементів:

- сум, сплачених постачальникам активів;

- витрат на доставку об’єктів основних засобів;

- вартості будівельно–монтажних робіт;

- витрат на монтаж об’єктів основних засобів;

- ввізного мита;

- витрат на страхування ризиків доставки об’єктів основних засобів;

- інших витрат, пов’язаних з доведенням об’єктів основних засобів до стану, придатного до використання.

У 2008 році підприємство ДАК «Хліб України» ВАТ «Шполянський елеватор» придбало спектрометр для оцінювання якості зерна і мало такі витрати, пов’язані з придбанням:

- вартість спектрометра згідно з рахунком – фактурою – 40 тис. грн..;

- транспортні витрати – 1,5 тис. грн..;

- витрати на монтаж – 1,8 тис. грн..;

- разом витрат – 43,3 тис. грн..

У разі, коли підприємство є платником податку на додану вартість, сума цього податку, які міститься у складі ціни придбаного об’єкта основних засобів та супутніх витрат, не включається до його первісної вартості.

Виходячи з цього маємо початкову балансову вартість спектрометра

43,3 тис.грн.-20%= 34,64 тис. грн.

Можливі варіанти формування первісної вартості основних засобів, отриманих у результаті інших операцій, наведені на рис.1.1.

SHAPE \* MERGEFORMAT

| Первісна вартість |

| Безкоштовно отриманих основних засобів = Їх справедлива вартість з урахуванням супутніх витрат |

| Внесених до статутного капіталу підприємства = = Погоджена із засновниками їх справедлива вартість |

| Переведених із оборотних активів, товарів, готової продукції = Їх собівартість |

| Отриманого в обмін на подібний об’єкт = Залишкова вартість переданого об'єкта |

Рис.1.1. Можливі варіанти формування первісної вартості основних засобів

Після деякого строку експлуатації основні засоби спрацьовуються. Їх оцінка за первісною вартістю на певний момент не відображає реальної вартості основних засобів. По-перше, на певний момент величина первісної вартості не враховує ступеня їх спрацювання, а по-друге, можливо, цінову ситуацію на ринку. Вирішення проблеми є оцінка основних засобів за залишковою вартістю (простою або відновною).

Залишкова вартість – вартість основних засобів з урахуванням ступеня їх спрацювання на певний момент часу. Визначається як різниця між повною первісною вартістю і нарахованим за фактичний період експлуатації основних засобів зносом (сумою амортизаційних відрахувань). За економічним змістом залишкова вартість характеризує величину невідшкодованої шляхом амортизації на певний момент часу вартості основних засобів і застосовується для оцінки (за умов відсутності інфляційних процесів в економічному середовищі) суми реальних необоротних активів підприємства, а також є їх поточною вартістю.

При продажу чи повному списанні основних засобів з балансу підприємства, різниця між загальною сумою отриманої за актив компенсації та поточною (залишковою) вартістю цього активу на дату списання з балансу і може мати податкові наслідки. Прибуток чи збиток від здійснення операції може виникнути у цьому разі з двох причин:

- сума нарахованої амортизації (зносу) не відповідає реальному зносу активу;

- сума амортизації нараховується на первісну вартість. Яка може значно відрізнятись від його ринкової вартості.

Відновна (переоцінена) вартість – це вартість відтворення об’єкта основних засобів у сучасних умовах. Виникає після переоцінки первісної вартості і вказує на суму коштів, необхідну для повної заміни об’єкта основних засобів. Після здійснення переоцінки основних засобів відновна вартість є базою для нарахування амортизації.

Залишкова відновна (залишкова переоцінена) вартість – це вартість, яка визначається шляхом переоцінки первісної залишкової вартості. Близька до реальної вартості основних засобів на певний момент часу. За умов наявності інфляційних процесів в економічному середовищі застосовується для об’єктивної оцінки величини необоротних активів підприємства. У разі вимушеного продажу об’єкта основних засобів в інтересах підприємства продати його за ціною не меншою, ніж величина відновної залишкової вартості.

Правила переоцінки регламентовані державою. Згідно з бухгалтерським обліком підприємство може переоцінити об’єкт основних засобів за умов суттєвих відмінностей між його справедливою та залишковою вартістю.

У разі переоцінки одного об’єкта основних засобів на ту саму дату здійснюється переоцінка всіх інших об’єктів групи основних засобів, до якої належить переоцінений об’єкт. Індекс переоцінки визначається як співвідношення справедливої вартості об’єкта ї його залишкової вартості.

Сума до оцінки залишкової вартості основних засобів включається до складу додаткового капіталу підприємства, а сума уцінки – до складу поточних витрат.

Згідно з податковим обліком переоцінка (індексація) балансової вартості групи основних засобів може здійснюватися щорічно відповідно до темпів інфляції з відставанням на 10%. Коефіцієнт переоцінки (індексації) в цьому разі визначається за формулою

К= (І - 10):100,

де І – індекс (у %) інфляції року, за результатами якого проводиться переоцінка. Якщо

К < 1 або К = 1, індексація не проводиться.

Індекс споживчих цін (ІСЦ - індекс інфляції) є показником зміни у часі цін і тарифів на товари та послуги, які купує населення для невиробничого споживання. Розрахунок ІСЦ проводиться на базі даних про зміни цін, одержаних шляхом щомісячної реєстрації цін і тарифів на споживчому ринку, та даних про структуру фактичних споживчих грошових витрат міського населення, отриманих за даними вибіркового обстеження умов життя домогосподарств. Величина ІСЦ може відрізнятися від індексів цін виробників у промисловій продукції, цін на будівельно – монтажні роботи тощо.

Посилилося практичне значення застосування категорії залишкової вартості у зв’язку з введенням в дію нового Цивільного кодексу України, відповідно до якого, якщо після закінчення другого та кожного наступного фінансового року вартість чистих активів акціонерного товариства і товариства з обмеженою відповідальністю виявиться меншою від статутного капіталу, товариство зобов’язане оголосити про зменшення свого статутного капіталу та зареєструвати відповідні зміни в установленому порядку. Якщо ж вартість чистих активів акціонерного товариства стає меншою від мінімального розміру статутного капіталу, встановленого законодавством, товариство підлягає ліквідації.

У випадку, коли підприємство планує використання активів строком, меншим за можливий економічний строк їх експлуатації, тобто не до повного спрацювання, і спроможне спрогнозувати їх вартість після закінчення їх строку корисного використання, для визначення суми. Що підлягає амортизації, застосовують категорію ліквідаційної вартості.

Ліквідаційна вартість – це сума коштів, яку підприємство очікує отримати від реалізації (ліквідації) об’єкта основних засобів після закінчення строку його корисного використання з вирахуванням очікуваних витрат, пов’язаних з ліквідацією (витрат на демонтаж, передачу або продаж).

Категорія ліквідаційної вартості використовується при обчисленні суми амортизаційних відрахувань за деякими системами амортизації, які застосовуються в бухгалтерському обліку. Якщо величину ліквідаційної вартості можна передбачити (спрогнозувати), то амортизувати слід різницю між первісною і ліквідаційною вартостями. Інколи витрати з ліквідації об’єкта основних засобів можуть дорівнювати очікуваній ліквідаційній вартості активу. Тому для багатьох довгострокових активів ліквідаційну вартість зовсім не визначають.

За економічним змістом ліквідаційна вартість характеризує частину первісної вартості основних засобів, яку планується відшкодувати не шляхом амортизації, а через отримання реальних грошей від продажу об’єкта основних засобів (або реалізації як брухту) після закінчення строку його корисного використання. Різниця між повною первісною і ліквідаційною вартістю вказує на вартість основних засобів, яка підлягає амортизації (в бухгалтерському обліку).

Справедлива вартість – це сума, за якою може бути здійснено обмін об’єкта основних засобів у результаті операції між зацікавленими сторонами (рис. 1.2).

SHAPE \* MERGEFORMAT

| Справедлива вартість - це |

| Ринкова вартість (при оцінці землі та будівель) |

| Ринкова або відновна вартість (при оцінці машин та устаткування) |

| Відновна залишкова вартість (при оцінці інших об’єктів основних засобів) |

Рис.1.2. Формування справедливої вартості основних засобів

У податковому обліку застосовується поняття балансової вартості – величини залишкової (первісної чи відновної) вартості основних засобів, визначеної за правилами податкового обліку для нарахування амортизації.

2. Амортизація основних засобів. Формування амортизаційної політики підприємства

2.1 Амортизаційні відрахування в податковому та бухгалтерському обліку

Використання основних засобів дозволяє підприємству отримувати економічні вигоди протягом тривалого періоду. Внаслідок функціонування у виробничому процесі, а тому і зношування, частина вартості основних засобів переноситься на продукт, а інша лишається фіксованою в засобах праці й, отже, лишається в процесі виробництва. Фіксована таким чином вартість постійно зменшується до того часу, поки засіб праці не відслужить певного строку.Перед підприємцем, який інвестував капітал в основні засоби, постає проблема його відшкодування. Оскільки джерелом відшкодування інвестованого капіталу є дохід підприємства, необхідно знати його величину, а також структуру і частку доходу, яка може бути зарезервована на відшкодування вартості основних засобів.

Спожитий у виробництві основний капітал компенсується підприємству з його доходу, який за економічним змістом складається з частини, що компенсує поточні витрати підприємства, пов’язані з отриманням доходу (витратної частини), та частини, яка перевищує ці витрати (прибуткової частини). Формуючи економічно обґрунтовану витратну частину доходу, до її складу маємо включити частку вартості задіяного у виробничому процесі основного капіталу, яка б відповідала вартості основного капіталу, спожитого при виробництві продукції протягом досліджуваного періоду.

Відповідного до одного з принципів бухгалтерського обліку (принцип відповідності доходів і витрат), згідно з яким витрати визнаються одночасно з доходами, для отримання яких ці витрати були здійснені, витрати на придбання основних засобів повинні визнаватися витратами не одного, а декількох періодів. Досягається це шляхом нарахування амортизації протягом всього терміну корисного використання конкретного об’єкта основних засобів. Тобто, якщо актив забезпечує отримання доходу протягом певного періоду, то його вартість має бути розподілена шляхом віднесення до складу поточних витрат підприємства цього періоду.

За економічним змістом сума нарахованої амортизації повинна відображати вартість основних засобів, яка була використана (або спожита) за період їх експлуатації. Розподіл купівельної вартості активу здійснюється таким чином, щоб погодити витрати, які було здійснено при його придбанні, з доходами, які буде отримано завдяки його використанню в кожному періоді.

З економічного погляду амортизація – це процес поступового перенесення вартості основних засобів на вартість виробленої продукції. Чим повільніше відбувається цей процес, тим більша різниця між основними засобами, застосованими в процесі виробництва, і основними засобами, споживаними в процесі виробництва. Коли ця різниця зникає, це означає, що засіб праці віджив свій вік і разом зі своєю споживною вартістю втратив свою вартість.

В Україні діють різні правила нарахування амортизації для цілей бухгалтерського і податкового обліку.

Згідно з бухгалтерським обліком амортизація – це систематичне розподілення вартості основних засобів, що амортизується протягом терміну їх корисного використання. Менеджер чи власник підприємства визначає термін корисного використання активу згідно зі своїми особистими планами щодо цього активу, а не відповідно до можливого чи прийнятого строку корисного використання цього активу всіма його потенційними власниками.

Термін корисного використання об’єкта основних засобів – це очікуваний період часу, протягом якого актив планують використовувати на підприємстві, щоб за його допомогою буде виготовлено очікуваний обсяг продукції. Термін корисного використання основних засобів визначається підприємством самостійно, враховуючи:

- очікуваний спосіб отримання економічних вигід від використання об’єкта основних засобів;

- темпи фізичного та морального старіння;

- ситуацію на ринку продукту;

- інтенсивність використання об’єкта основних засобів;

- очікуваний строк здійснення господарської діяльності.

Об’єкт основних засобів визнається активом, якщо існує ймовірність того, що підприємство отримає в майбутньому економічні вигоди від його використання, і вартість його може бути достовірно визначена. Нарахування амортизації починається з місяця, наступного за тим, в якому об’єкт основних засобів став придатним для корисного використання. Не здійснюється нарахування амортизації в бухгалтерському обліку під час реконструкції, модернізації, добудови чи консервації основних засобів.

Амортизаційні відрахування (за бухгалтерським обліком) – це частина вартості основних засобів, яка щорічно (щомісячно, щоквартально) переноситься на вартість виготовленої продукції (включається до витратної частини доходу) (рис.2.1).

| А' | Прибуток | |

| Поточні витрати на виробництво продукції | ||

| Дохід від реалізації продукції (без ПДВ і акцизу) | ||

Рис.2.1. Взаємозв’язок амортизаційних відрахувань і прибутку в бухгалтерському обліку

Згідно з податковим обліком амортизація – поступове перенесення витрат на придбання, виготовлення або поліпшення основних засобів, на зменшення скоригованого доходу підприємства в межах норм амортизаційних відрахувань, встановлених податковим законодавством. сутність податкових амортизаційних відрахувань полягає в тому, що вони є частиною валового доходу підприємства, яка не підлягає оподаткуванню податком на прибуток. Дозвіл держави на звільнення від оподаткування частини валового доходу у вигляді амортизаційних відрахувань має за мету надати можливість суб’єктам підприємницької діяльності відшкодувати витрати на придбання основних виробничих засобів протягом строку їх експлуатації. Окрім вартості земельних ділянок не амортизуються в податковому обліку витрати на придбання, ремонт, реконструкцію, модернізацію, або інші поліпшення невиробничих основних засобів.

Амортизаційні відрахування (за податковим обліком) – це частина вартості основних засобів, на яку держава дозволяє щоквартально (щомісячно) зменшувати об’єкт оподаткування (рис.2.1).

| А'' | Валові витрати | Податок на прибуток | |

| Прибуток для цілей оподаткування | |||

| Валовий дохід | |||

Рис.2.2. Взаємозв’язок амортизаційних відрахувань і прибутку в податковому обліку

На практиці неможливо точно обчислити об’єктивну (реальну) суму амортизаційних відрахувань, яка б відповідала реальному зносу основних засобів. Не існує методів, які дозволяють точно визначити, яка частка об’єкта основних засобів була «спожита» протягом певного періоду. Проте формуючи амортизаційну політику підприємства, його менеджери мають прагнути до підбору амортизаційних систем, застосування яких дозволить максимально наблизити суми нарахованої амортизації до реального зносу основних засобів.

Для цілей бухгалтерського обліку підприємству дозволено самостійно вирішувати, яку систему (метод) амортизації доцільно застосовувати для кожної з груп основних засобів. Нарахування амортизації здійснюється щомісячно. Менеджери повинні обрати найбільш вдалий для конкретної групи основних засобів (враховуючи характер їх використання в діяльності підприємства) метод амортизації з метою здійснення коректного розподілу вартості основних засобів за весь період експлуатації, протягом якого використання основних засобів дає корисний результат. У випадку сезонного характеру виробництва річну суму амортизаційних відрахувань нараховують протягом періоду роботи. У процесі експлуатації активу можна змінювати метод амортизації, строк його використання та ліквідаційну вартість, якщо практика та особливості експлуатації відповідного активу потребують цього. Тобто такі зміни можливі у разі перегляду очікуваного способу отримання економічних вигід від використання об’єкта основних засобів.

Для цілей податкового обліку має застосовуватися лише встановлена державою система податкової амортизації.

Обрана система амортизації впливає на:

- величину амортизаційних відрахувань, розподіл її за роками, і як наслідок, на величину поточних витрат і прибутку підприємства; собівартість продукції – в бухгалтерському обліку (рис.2.3);

- розмір прибутку для цілей оподаткування і величину податку на прибуток – у податковому обліку (рис.2.4).

Для того, щоб обчислити суму амортизаційних відрахувань, необхідно знати такі величини, як фактична купівельна вартість об’єкта основних засобів, визначена ліквідаційна вартість цього активу, визначений строк корисного використання активу та обрати систему (метод) амортизації.

Не існує чітких рекомендацій щодо вибору того, чи іншого методу нарахування амортизації, який був би кращим за інші у конкретній ситуації.

Варіант 1

| А' | Прибуток | |

| Поточні витрати на виробництво продукції | ||

| Дохід від реалізації продукції (без ПДВ і акцизу) | ||

| А' | Прибуток | |

| Поточні витрати на виробництво продукції | ||

| Дохід від реалізації продукції (без ПДВ і акцизу) | ||

| А' | Прибуток | |

| Поточні витрати на виробництво продукції | ||

| Дохід від реалізації продукції (без ПДВ і акцизу) | ||

Варіант 1

| А'' | Валові витрати | Податок на прибуток | |

| Прибуток для цілей оподаткування | |||

| Валовий дохід | |||

| А'' | Валові витрати | Податок на прибуток | |

| Прибуток для цілей оподаткування | |||

| Валовий дохід | |||

| А'' | Валові витрати | Податок на прибуток | |

| Прибуток для цілей оподаткування | |||

| Валовий дохід | |||

2.2 Методи нарахування амортизації

Кожен з методів може використовуватися на практиці в усіх формах ведення бізнесу, незалежно від виду довгострокового активу та способу його використання. Кожен з методів по-різному впливає на бухгалтерський баланс, звіт про фінансові результати, оскільки різні методи визнають витратами поточного періоду різні суми. Сума амортизації (сума зносу), яка визнається поточними витратами певного періоду, є не грошовими витратами, які відображаються в звіті про фінансові результати. Кожний метод передбачає визнання витратами відповідного періоду різних частин вартості основних засобів, яка підлягає розподілу, зважаючи на те, що економічна корисність активу зменшується як через експлуатацію у виробництві, так і через плин часу. Різні методи нарахування амортизації мають переслідувати одну загальну ціль: систематичний і раціональний розподіл купівельної вартості основних засобів шляхом нарахування амортизації протягом всіх майбутніх періодів його корисного використання. Формуючи власну амортизаційну політику, підприємство має дотримуватися принципів об’єктивності відображення витрат і активів.За результатами статистичних спостережень 2,2 тис. підприємств України, яким належать 12% основних засобів підприємств України, 54% підприємств застосовують бухгалтерські системи амортизації, 46% - податкову.

З п’яти методів бухгалтерської амортизації переваги розподілилися таким чином, у %:

- метод зменшення залишкової вартості -53,5;

- рівномірний - 43,0;

- виробничий -3,0;

- метод прискореного зменшення залишкової вартості – 0,3;

- кумулятивний – 0,2.

2.2.1 Рівномірна система розподілу суми амортизаційних відрахувань

Сутність системи: однакові величини амортизаційних відрахувань щорічно включаються до складу поточних витрат підприємства протягом терміну корисного використання основних засобів. Система базується на припущенні рівномірності стану економічної корисності об’єкта основних засобів із року в рік.Система має такі переваги:

- простота у використанні;

- доцільна для використання, коли ступінь експлуатації активу в кожному обліковому періоді залишається незмінним;

- у випадку, коли об’єкт основних засобів зношується рівномірно протягом терміну його корисного використання, сума нарахованих за цією системою амортизаційних відрахувань відображає величину фактичного зносу активу;

- у разі використання цього методу величина залишкової вартості об’єкта основних засобів зменшується, а сума нарахованого зносу зростає з року в рік на одну й ту саму суму.

Ар= (ПВ-Л)/Т, (2.1)

Ам= Ар/12, (2.2)

де Ар – річна сума амортизаційних відрахувань;

ПВ – первісна (або відновна) вартість об’єкта основних засобів;

Л- ліквідаційна вартість об’єкта основних засобів. За умов складності прогнозування величини ліквідаційної вартості, її значення можна прийняти за «0»;

Т – очікуваний термін корисного використання об’єкта основних засобів;

(ПВ-Л) – вартість, що амортизується;

Ам – місячна сума амортизаційних відрахувань.

Розглянемо приклад. Первісна вартість об’єкта основних засобів – 5000 грн. очікуваний термін його корисного використання – 5 років. Ліквідаційна вартість прогнозується на рівні 500 грн.

За умов застосування рівномірної системи амортизації визначаємо:

1) вартість, що амортизується:

5000-500=4500 грн;

2) річну суму амортизаційних відрахувань:

4500:5=900 грн;

3) місячну суму амортизаційних відрахувань:

900:12=75 грн.

Дані розрахунків подамо в табл.2.1.

Таблиця 2.1

Розрахунок за роками експлуатації суми амортизаційних відрахувань і залишкової вартості об’єкта основних засобів за умов використання системи рівномірної амортизації

тис.грн.

| Момент оцінки | Вартість, що амортизується | Річна сума амортизаційних відрахувань | Сума нарахованої амортизації з початку експлуатації об'єкта | Залишкова вартість об'єкта |

| Початок 1-го року | 4500 | - | - | 5000 |

| Кінець 1-го року | 4500 | 900 | 900 | 5000-900=4100 |

| Кінець 2-го року | 4500 | 900 | 900 · 2=1800 | 4100-900=3200 |

| Кінець 3-го року | 4500 | 900 | 900 · 3=2700 | 3200-900=2300 |

| Кінець 4-го року | 4500 | 900 | 900 · 4=3600 | 2300-900=1400 |

| Кінець 5-го року | 4500 | 900 | 900 · 5=4500 | 1400-900=500 |

2.2.2 Системи прискореної амортизації

Системи прискореної амортизації – це система зменшення залишкової вартості, система прискореного зменшення залишкової вартості та кумулятивна система.Сутність систем: величина амортизаційних відрахувань першого року є максимальною і поступово знижується протягом строку корисної експлуатації основних засобів. Темпи зменшення залежать від обраної системи амортизації.

Переваги систем:

- передбачають нарахування найбільшої суми амортизації на початковому етапі експлуатації активу та подальше її зменшення з року в рік протягом всього загального терміну його корисного використання;

- дозволяють швидше, порівняно із системою рівномірної амортизації, відшкодувати вартість основних засобів, причому сума максимального відшкодування припадає на перший рік використання основних засобів;

- доцільно використовувати для активів, які більш інтенсивно використовуються на початковому етапі експлуатації та їх ефективність зменшується з року в рік.

Система зменшення залишкової вартості (система зменшення залишку):

Ар = ЗВ·N, (2.3)

Ам = Ар / 12, (2.4)

де ЗВ – залишкова вартість об’єкта основних засобів на початок року;

N – річна норма амортизаційних відрахувань, яка визначається підприємством самостійно за формулою

N = 1-T√Л/ПВ (2.5)

Розглянемо приклад. Первісна вартість технологічного устаткування – 12500 грн. очікуваний термін корисного використання – 7 років. Ліквідаційна вартість – 1350 грн.

За умов застосування системи зменшення залишкової вартості визначаємо:

1) річну норму амортизаційних відрахувань:

2) суму амортизаційних відрахувань:

а) на перший рік: 12500 · 0,272 = 3400 грн.;

б) на другий рік: (12500 - 3400) · 0,272 = 2475 грн.; і т.д.

3) місячну суму амортизаційних відрахувань:

а) на перший рік: 3400 : 12 = 283,3 грн.;

б) на другий рік: 2475,2 : 12 = 206, 3 грн.; і т.д.

Дані заносимо в таблицю 2.2.

Таблиця 2.1

Розрахунок за роками експлуатації суми амортизаційних відрахувань і залишкової вартості об’єкта основних засобів за умов використання системи зменшення залишкової вартості грн.

| Рік корисного використання основних засобів | Вартість на початок року | Сума амортизаційних відрахувань | Сума нарахованої амортизації з початку експлуатації об’єкта | Залишкова вартість об’єкта на кінець року | ||

| первісна | залишкова | річна | місячна | |||

| Перший рік | 12500 | 12500 | 3400 | 283,3 | 3400 | 9100 |

| Другий рік | 12500 | 9100 | 2475 | 206,3 | 5875 | 6625 |

| Третій рік | 12500 | 6625 | 1802 | 150,2 | 7677 | 4823 |

| Четвертий рік | 12500 | 4823 | 1312 | 109,3 | 8989 | 3511 |

| П’ятий рік | 12500 | 3511 | 955 | 79,6 | 9944 | 2556 |

| Шостий рік | 12500 | 2556 | 695 | 57,9 | 10639 | 1861 |

| Сьомий рік | 12500 | 1861 | 506 | 42,2 | 11145 | 1350 |

Ар = ЗВ·N, (2.6)

Ам = Ар / 12, (2.7)

де N – річна норма амортизаційних відрахувань, яка визначається

підприємством самостійно за формулою

Розглянемо приклад. Первісна вартість об’єкта основних засобів – 13000 грн. очікуваний термін корисного використання – 8 років. За умов застосування системи прискореного зменшення залишкової вартості визначаємо:

1) річну норму амортизаційних відрахувань:

1 : 8 · 2 = 0,25;

2) суму амортизаційних відрахувань:

а) на перший рік: 13000 · 0,25 = 3250 грн.;

б) на другий рік: (13000 - 3250) · 0,25 = 2438 грн.; і т.д.

3) місячну суму амортизаційних відрахувань:

а) на перший рік: 3250 : 12 = 270,8 грн.;

б) на другий рік: 2438 : 12 = 203,2 грн.; і т.д.

Дані заносимо в таблицю 2.3.

Таблиця 2.3

Розрахунок за роками експлуатації суми амортизаційних відрахувань і залишкової вартості об’єкта основних засобів за умов використання системи прискореного зменшення залишкової вартості

грн.

| Рік корисного використання основних засобів | Вартість на початок року | Сума амортизаційних відрахувань | Сума нарахованої амортизації з початку експлуатації об’єкта | Залишкова вартість об’єкта на кінець року | ||

| первісна | залишкова | річна | місячна | |||

| Перший рік | 13000 | 13000 | 3250 | 270,8 | 3250 | 9750 |

| Другий рік | 13000 | 9750 | 2438 | 203,2 | 5688 | 7312 |

| Третій рік | 13000 | 7312 | 1828 | 152,3 | 7516 | 5484 |

| Четвертий рік | 13000 | 5484 | 1371 | 114,3 | 8887 | 4113 |

| П’ятий рік | 13000 | 4113 | 1028 | 85,7 | 9915 | 3085 |

| Шостий рік | 13000 | 3085 | 771 | 62,3 | 10686 | 2314 |

| Сьомий рік | 13000 | 2314 | 578 | 48,2 | 11264 | 1736 |

| Восьмий рік | 13000 | 1736 | 434 | 36,2 | 11698 | 1302 |

Ар= (ПВ-Л)/Кі, (2.9)

Ам= Ар/12, (2.10)

де Кі – кумулятивний коефіцієнт і-го року, який визачається підприємством самостійно за формулою

Розглянемо приклад. Первісна вартість основного засобу – 8000грн. очікуваний термін корисного використання – 5 років. Ліквідаційна вартість – 500 грн.

За умов застосування кумулятивної системи амортизації визначаємо:

1) суму кількості років корисного використання:

1+2+3+4+5=15 років

2) значення кумулятивного коефіцієнта на кожний рік:

а) для першого року: 5:15;

б) для другого року: 4:15;

в) для третього року: 3:15;

г) для четвертого року: 2:15;

д) для п’ятого року: 1:15;

3) суму амортизаційних відрахувань:

а) на перший рік: 5:15 · (8000-500)=2500 грн.;

б) на другий рік: 4:15 · (8000-500)=2000 грн. і т.д.;

4) розраховуємо місячну суму амортизаційних відрахувань:

а) на перший рік: 2500 : 12 = 208,3 грн.;

б) на другий рік: 2000 : 12 = 166,7 грн.; і т.д.

Дані заносимо в таблицю 2.4.

Таблиця 2.4

Розрахунок за роками експлуатації суми амортизаційних відрахувань і залишкової вартості об’єкта основних засобів за умов використання кумулятивної системи амортизації

грн.

| Рік корисного використання основних засобів | Вартість на початок року | Сума амортизаційних відрахувань | Сума нарахованої амортизації з початку експлуатації об’єкта | Залишкова вартість об’єкта на кінець року | ||

| первісна | вартість, що амортизується | річна | місячна | |||

| Перший рік | 8000 | 7500 | 2500 | 208,3 | 2500 | 5500 |

| Другий рік | 8000 | 7500 | 2000 | 166,7 | 4500 | 3500 |

| Третій рік | 8000 | 7500 | 1500 | 125,0 | 6000 | 2000 |

| Четвертий рік | 8000 | 7500 | 1000 | 83,3 | 7000 | 1000 |

| П’ятий рік | 8000 | 7500 | 500 | 41,7 | 7500 | 500 |

2.2.3 Виробнича система амортизації

Виробнича система амортизації – система амортизації за обсягом виробництва, пропорційно до обсягу виробленої продукції. Сутність системи: враховується очікуваний рівень інтенсивності використання або продуктивності активу. Нарахування амортизації відбувається пропорційно до ступеня фактичного спрацювання основних засобів. Краще використовувати у тому разі, коли щодо об’єкта основних засобів, на який нараховують амортизацію, можна визначити очікуваний обсяг виробленої продукції протягом всього строку його корисного використання.Система має такі переваги:

- амортизація нараховується пропорційно до ступеня фактичного зносу основних засобів;

- використання системи є доцільним, коли економічна корисність того чи іншого активу зменшується швидше через експлуатацію у виробництві, ніж просто через плин часу;

- за умов використання цієї системи сума нарахованої амортизації відповідає величині фізичного зносу.

Оскільки на початку експлуатації активу дуже важко визначити фактичний обсяг продукції, який очікується виготовити з його використанням протягом очікуваного строку експлуатації, систему використовують у тому випадку, коли продукт можна більш менш точно спрогнозувати. Використання методу є доцільним для автоперевізників.

Ам = Q · C, (2.11)

де Q – фактичний випуск продукції за місяць (квартал, рік);

C – ставка виробничої амортизації, яка характеризує величину

амортизаційних відрахувань, що припадає на одиницю продукції, і

визначається підприємством самостійно за формулою

2.2.4 Податкова система нарахування амортизації

Податкова система (тільки вона дозволена для використання в податковому обліку, проте може застосовуватися для нарахування і в бухгалтерському обліку) використовується в Україні з 1 липня 1997 року. Сума амортизаційних відрахувань визначається щоквартально на основі балансової (залишкової, обчисленої відповідно до правил податкового обліку) вартості основних засобів на початок звітного кварталу і встановлених державою норм амортизаційних відрахувань.Балансова вартість основних засобів на початок кварталу обчислюється за формулою

Б(а)= Б(а-1)+П(а-1)-В(а-1)-А(а-1), (2.14)

де Б(а) – балансова вартість групи основних засобів (для груп 2-4) або

окремого об’єкта (для групи 1) на початок розрахункового кварталу;

Б(а-1) – балансова вартість основних засобів на початок кварталу, що

передував розрахунковому;

П(а-1)- сума витрат, понесених на придбання основних засобів, здійснення капітального ремонту, реконструкції, модернізації та інших поліпшень основних засобів, що підлягають амортизації, протягом кварталу (у разі, якщо сума таких витрат перевищує 10% від балансової вартості основних засобів на початок звітного періоду, то саме на величину такого перевищення збільшується балансова вартість основних засобів);

В(а-1)- сума виведених із експлуатації основних засобів протягом кварталу, що передував розрахунковому (за залишковою вартістю);

А(а-1) – сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.

Квартальна сума амортизаційних відрахувань (А(а)) визначається шляхом застосування норм амортизації до балансової вартості основних засобів (де Н –квартальна норма амортизаційних відрахувань,%):

Норма амортизації, яка використовується в наведеній формулі, - це відсоток від балансової вартості. У податковому законодавстві нових основних засобів (придбаних після 1 січня 2004 році) встановлено такі норми амортизації для чотирьох груп основних засобів (у розрахунку на квартал: 1-ша група – 2%, 2-га група – 10%, 3-тя група – 6%, 4-та група – 15%.

До 1 січня 2004 року в Україні для цілей податкового обліку нарахування амортизації здійснювалося за трьома групами та іншими нормами: 1-ша група – 1,25%, 2-га група (сучасні 2-га та 4-та) -6,25%, 3-тя група – 3,75%.

Зазначені норми залишилися для нарахування амортизації для основних засобів, придбаних до 1 січня 2004 року.

Місячна сума амортизаційних відрахувань обчислюється шляхом розподілу квартальної суми амортизації на три (кількість місяців у кварталі) рівні частки.

Основні засоби першої групи мають амортизуватися в податковому обліку до досягнення балансовою вартістю 100 неоподатковуваних мінімумів доходів громадян (100 · 17), а інших груп – до нульової позначки.

Витрати пов’язані з придбанням землі як окремого об’єкта власності, не підлягають включенню до групи основних засобів у податковому обліку з метою амортизації або до валових витрат звітного податкового періоду. Якщо в майбутньому такий окремий об’єкт власності продається, платник податку включає до складу валових доходів позитивну різницю між сумою доходу, отриманого внаслідок продажу, та сумою витрат, пов’язаних із купівлею такого окремого об’єкта власності, збільшених на коефіцієнт індексації. У разі, коли об’єкт нерухомого майна придбався разом із землею, яка знаходиться під таким об’єктом, амортизації підлягає сукупна вартість цього об’єкта основних засобів та цієї землі.

3. Характеристика процесу відтворення. Лізинг. Ефективність використання основних засобів

3.1 Характеристика процесу відтворення основних засобів

Успішне вирішення завдання ефективного використання основних засобів підприємства можливе при створенні умов для повної реалізації їх виробничого потенціалу, що потребує значної уваги з боку менеджменту підприємства до процесів їх відтворення. Недостатня увага до вирішення цієї проблеми згодом призведе до втрат підприємством економічних вигід внаслідок зростання поточних витрат на ремонт об’єктів основних засобів, а згодом, можливо, і припинення діяльності. Визначення процесу відтворення основних засобів проводиться з метою прогнозування моменту їх ремонту або повної заміни, планування необхідного капіталу для фінансування цих процесів та розробки пропозицій стосовно джерел його надходження.Необхідність постійного відтворення основних засобів зумовлена тим, що основні засоби в процесі тривалого функціонування можуть фізично та морально спрацьовуватися (зношуватися).

Фізичне спрацювання – це втрати основними засобами своєї споживної вартості внаслідок[3]:

а) використання в процесі виробництва;

б) під впливом чинників навколишнього природного середовища.

Моральне спрацювання – це втрата основними засобами своєї вартості внаслідок:

- підвищення продуктивності праці в галузях, які виробляють засоби праці (на ринку з'являється дешевше устаткування);

- поява на ринку більш продуктивних засобів праці, що мають кращі техніко – економічні характеристики.

Формою компенсації часткового фізичного спрацювання основних засобів є їх ремонт, морального – модернізація. Відшкодування повного фізичного і морального зносу здійснюється шляхом заміни об’єктів основних засобів новими.

Існує зв'язок між категоріями зносу (спрацюванням) основних засобів та їх амортизацією. Обираючи систему амортизації для бухгалтерського обліку, підприємство має серед інших чинників враховувати:

- строки фізичного зносу основних засобів;

- темпи морального зносу;

- динаміку витрат на ремонт протягом терміну корисного використання;

- ситуацію на ринку продукту;

- інтенсивність використання основних засобів.

У разі, коли швидкість амортизації основних засобів за обраною системою відповідає темпам їх фізичного та морального спрацювання, величина нарахованої амортизації протягом строку використання буде відповідати сумі нарахованого зносу. Тому оцінюємо величину спрацювання на певний момент часу як суму амортизаційних відрахувань за фактичний строк використання основних засобів і маємо змогу об’єктивно охарактеризувати стан основних засобів підприємства за допомогою таких показників:

1) ступінь спрацювання (Сс) визначається за формулою

де

ПВ – первісна (відновна) вартість основних засобів на момент оцінки;

2) ступінь придатності (Сп) можна визначити за такою формулою:

де ЗВ – залишкова вартість основних засобів на момент оцінки.

На основі даних, наведених у таблиці 3.1, оцінимо стан основних засобів підприємства.

Таблиця 3.1

Фрагмент балансу підприємства на 31 грудня 2008 року

тис.грн

| Актив | На початок звітного періоду | На кінець звітного періоду |

| Основні засоби: - залишкова вартість | 2721,3 | 3157,8 |

| - первісна вартість | 3238,4 | 3909,3 |

| - знос | 517,1 | 751,5 |

2) розраховуємо ступінь спрацювання та ступінь придатності основних засобів станом на кінець року:

Отже, стан основних засобів підприємства протягом року погіршився, оскільки ступінь спрацювання зріс з 16,0 до 19,2%. Проте ступінь їх придатності залишився досить високим – 80,8% на кінець року.

Якщо обрана система амортизації не відповідає темпам фактичного спрацювання основних засобів, об’єктивну оцінку стану цих активів можна проводити тільки шляхом їх експертних обстежень.

Відтворення основних засобів – це процес безперервного оновлення всієї сукупності основних засобів підприємства. Період повного відтворення конкретного елемента основних засобів визначається часом, протягом якого засіб праці віджив свій вік і підлягає заміні іншим екземпляром того самого роду.

Щодо сукупності основних засобів підприємства як вартісної категорії існування засобів праці можна види літи такі види відтворення:

- просте: має місце у разі, коли обсяг введених в експлуатацію основних засобів (ОЗвв) за певний період часу дорівнює обсягу вибулих з підприємства основних засобів (ОЗвиб) за той самий період:

(ОЗвв) = (ОЗвиб) (3.3)

Вводитись в експлуатацію можуть основні засоби, придбані шляхом купівлі за гроші, отримані в обмін на інші активи, отримані безкоштовно або як внесок до статутного капіталу. До основних операцій вибуття основних засобів належать: продаж, ліквідація, безоплатна передача;

- розширене, ознакою якого є перевищення суми введених за певний період основних засобів над сумою вибулих за той самий період:

(ОЗвв)> (ОЗвиб) (3.4)

- звужене: має місце у разі, коли вартість введених за певний період основних засобів менша за вартість вибулих за той самий період:

(ОЗвв) < (ОЗвиб) (3.5)

Для характеристики інтенсивності процесу відтворення основних засобів застосовують такі показники:

1) коефіцієнт введення:

2) коефіцієнт вибуття:

3) коефіцієнт приросту:

де ОЗп.р.- первісна (відновна) вартість основних засобів на початок року;

ОЗк.р.- первісна (відновна) вартість основних засобів на кінець року.

Коефіцієнти введення (вибуття) основних засобів характеризують частку, яку становлять введені (вибулі) за період основні засоби від вартості всієї сукупності основних засобів підприємства. Коефіцієнт приросту вказує, на яку частку збільшилася сукупність основних засобів підприємства за досліджуваний період. Для зручності аналізу процесу відтворення основних засобів зазначені показники виражають і відсотках.

На основі даних табл.3.2 охарактеризуємо процес відтворення основних засобів.

Таблиця 3.2

Основні засоби підприємства в 2007 – 2008 рр.

тис. грн.

| Показник | 2007 | 2008 |

| Первісна вартість на початок року | 14104,0 | 15757,0 |

| Надійшло у звітному році, всього: | 2019,0 | 3241,0 |

| у т.ч. введено в дію нових | 591,0 | 1954,0 |

| Вибуло в звітному році, всього: | 366,0 | 92,6 |

| у т.ч. ліквідовано | 364,0 | 69,9 |

| Первісна вартість на кінець року | 15757,0 | 18905,0 |

| Коефіцієнт введення | 2019:15757=0,13 | 3241:18905=0,17 |

| Коефіцієнт вибуття | 366:14104=0,03 | 92,6:15757=0,01 |

| Коефіцієнт приросту | (2019-366):14104=0,12 | (3241-92,6):5757=0,2 |

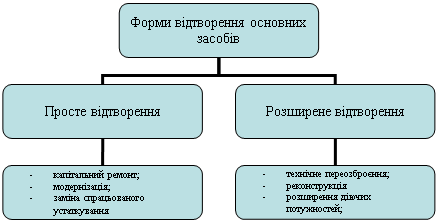

Будь-яке підприємство має приділяти значну увагу процесам відтворення, а саме: доцільності застосування тих чи інших форм відтворення основних засобів (рис.3.1), їх своєчасності, оптимізації джерел відтворення та вартості ресурсів, які витрачаються з метою фінансування цих процесів. Послідовне дотримання наведених принципів має відобразитися на оптимальних значеннях показників, які дають узагальнюючу оцінку стану основних засобів підприємства, що, у свою чергу, позитивно впливатиме на інвестиційну привабливість підприємства, зростання його капіталізації тощо.

SHAPE \* MERGEFORMAT

| Форми відтворення основних засобів |

| Просте відтворення |

| Розширене відтворення |

| - капітальний ремонт; - модернізація; - заміна спрацьованого устаткування |

| - технічне переозброєння; - реконструкція - розширення діючих потужностей; - нове будівництво |

Рис.3.1. Форми відтворення основних засобів

Економічні джерела відтворення основних засобів. Власні фінансові ресурси підприємства – це, зокрема, такі:

- статутний капітал (є джерелом фінансування об’єктів основних засобів на момент створення підприємства; збільшення статутного капіталу за рахунок додаткових внесків може бути використане в подальшій діяльності підприємства для фінансування процесів відтворення основних засобів);

- дохід від реалізації продукції в частці:

а) амортизаційних відрахувань (за економічним призначенням є джерелом простого відтворення основних засобів);

б) прибутку після оподаткування (чистого прибутку) (за економічним призначенням чистий прибуток є джерелом розширеного відтворення основних засобів);

- кошти від продажу власного майна (дохід від продажу об’єктів основних засобів, що не використовуються на певний момент в господарській діяльності за вирахуванням витрат на реалізацію, і, можливо, податку на прибуток);

- кошти від надання майна в оренду.

Запозичені та залучені кошти – це довгострокові банківські кредити та кошти від емісії та реалізації власних цінних паперів. У разі, коли власних коштів не вистачає для фінансування відтворення основних засобів, підприємство може звернутися до банку за довгостроковою позикою, обов’язковою умовою отримання якої є, як правило, наявність застави. Підприємство може розраховувати на кредит. Обсяг якого становить 60-70% від вартості заставного майна. Крім офіційно оголошеної кредитної ставки, позичальник має сплатити банку комісійні та застрахувати майно.

Іншим способом залучення коштів є емісія корпоративних облігацій, здійснюючи яку підприємство залучає кошти на строк, зазначений в облігаціях, зобов’язуючись сплачувати проценти і повернути позику після закінчення строку обігу облігацій.

Залучення коштів шляхом додаткової емісії акцій є небезпечним для підприємства способом фінансування процентів відтворення основних засобів, оскільки реалізуючи акції додаткової емісії, підприємство отримує нових співвласників.

Більшість об’єктів основних засобів потребує крім витрат на придбання додаткових особливих витрат протягом строку експлуатації на підтримання їх в придатному для використання стані. Ці витрати пов’язані з технічним обслуговуванням, ремонтом, заміною складових чи добудуванням. Обсяги цих витрат нерівномірно розподіляються між різними періодами життя основних засобів.

Головна проблема відображення зазначених втрат в обліку полягає у визначенні періоду, до якого вони належать, тобто у визначенні, чи є вони витратами поточного періоду, чи їх потрібно розглядати, як витрати майбутніх періодів і погоджувати з майбутніми доходами. витрати, які здійснюються після дати придбання активу, але безпосередньо його стосуються, можуть як визнаватися в поточному обліковому періоді, так і капіталізуватися для розподілу між майбутніми обліковими періодами.

Проблемним є питання щодо джерел фінансування ремонтних робіт і технічного обслуговування основних засобів. Власне ремонт (поточний ремонт) або технічне обслуговування потребують такого залучення коштів і праці, які не закладені в їхній первісній вартості і, як наслідок, з економічного погляду не можуть бути покриті за рахунок амортизаційних відрахувань. Підприємство має додатково витрачати кошти на технічне обслуговування та поточний ремонт, відносячи їх до складу поточних витрат у період їх здійснення і відшкодовуючи з доходу від реалізації продукції.

Капітальний ремонт здійснюють досить рідко. При цьому витрати складають, як правило, значну суму. Головною метою капітального ремонту є підвищення продуктивності активу в майбутньому завдяки більшій ефективності і тривалості його використання. Капітальний ремонт, як правило, полягає в загальній перебудові або повному відновленні активу, заміні більшості складових, або вдосконаленні конструкції. Наведені аргументи свідчать на користь капіталізації витрат на здійснення капітального ремонту з подальшою їх амортизацією.

Процес компенсації витрат на ремонт та інші види поліпшення основних засобів регулюється державою. Згідно з правилами бухгалтерського обліку витрати на підтримання об’єкта основних засобів у робочому стані (на поточний ремонт і технічне обслуговування) і отримання визначеної з початку суми майбутніх економічних вигід від його використання включаються до складу поточних витрат підприємства. Витрати на поліпшення (капітальний ремонт, модернізацію, реконструкцію тощо) об’єкта основних засобів, яке призводить до збільшення майбутніх економічних вигід від його використання, мають бути віднесені на збільшення повної первісної (відновної) вартості основних засобів з подальшою їх амортизацією.

Згідно з податковим обліком витрати підприємства на ремонт, модернізацію або інші поліпшення основних засобів, у сумі, що не перевищує 10% сукупної балансової вартості основних засобів всіх груп станом на початок звітного періоду, належать до складу валових витрат підприємства. Сума перевищення зазначених витрат має бути включена до складу балансової вартості основних засобів груп 2, 3, 4 чи окремих об’єктів групи 1 пропорційно сукупній балансовій вартості таких груп і таких окремих об’єктів основних засобів групи 1 на початок розрахункового кварталу з подальшою їх амортизацією.

3.2 Лізинг, як форма відтворення основних засобів

В умовах дефіциту власних фінансових ресурсів і відсутності можливості отримання інвестиційних кредитів найбільш доступним і ефективним способом фінансування відтворення основних засобів є лізинг.Лізинг – це вид підприємницької діяльності, спрямованої на інвестування власних або запозичених коштів, сутність якої полягає в наданні лізингодавцем у виключне користування на певний строк лізингоотримувачу майна, яке є власністю лізингодавця, за умов сплати лізингоотримувачем періодичних лізингових платежів. Предметом договору лізингу може бути неспоживна річ (рухоме або нерухоме майно), віднесена відповідно до законодавства до основних засобів. Не можуть бути предметом договору лізингу земельні ділянки т інші природні об’єкти, єдині майнові комплекси та їх відокремлені структурні підрозділи (філії, цехи, дільниці).

Попит на лізингові послуги визначає не дуже сприятливе інвестиційне середовище в країні. В умовах відсутності зацікавленості з боку комерційних банків інвестувати у виробництво, нерозвиненості вторинного ринку корпоративних паперів, слабкості інституту застави вітчизняні підприємства мають вкрай обмежену можливість залучити кошти для купівлі об’єктів основних засобів. Водночас найбільші компанії – постачальники сьогодні не володіють таким обсягом оборотного капіталу, який необхідний для здійснення системного фінансування своїх клієнтів на купівлю устаткування шляхом розстрочки платежів на тривалий строк.

Лізинг є альтернативою банківському кредитуванню, розстрочці і самофінансуванню. Про конкуренцію таких взаємовиключних продуктів, як «кредитування», «відстрочка платежу», «лізинг», просто не йдеться. Отже, лізингова компанія є «корисним» посередником, яка бере на себе ризики інвестування капіталу в об’єкти основних засобів, забезпечує гарантований збут виробнику техніки і гарантоване постачання її споживачеві.

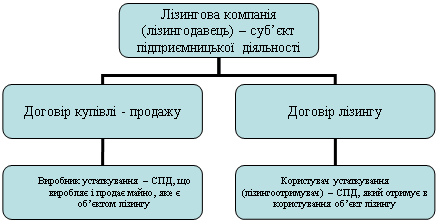

Загальновизнано, що лізинг тісно пов'язаний з орендним механізмом, але в діловому обігу він має ширшу, складну троїсту основу і містить одночасно істотні якості кредитної угоди, інвестиційної та орендної діяльності, які тісно поєднуються та взаємо проникають одна в одну, створюючи нову організаційно – правову форму бізнесу. Спрощена схема лізингової операції наведена на рис.3.2.

SHAPE \* MERGEFORMAT

| Лізингова компанія (лізингодавець) – суб’єкт підприємницької діяльності |

| Договір купівлі - продажу |

| Договір лізингу |

| Виробник устаткування – СПД, що виробляє і продає майно, яке є об’єктом лізингу |

| Користувач устаткування (лізингоотримувач) – СПД, який отримує в користування об’єкт лізингу |

Рис.3.2. Спрощена схема лізингової операції

Лізинг має такі економічні переваги:

- лізингоотримувач не відволікає фінансові ресурси з обороту на купівлю майна. Лізинг дозволяє підприємству заощаджувати оборотні кошти за рахунок невеликого першого платежу і розподілу майбутніх витрат у часі;

- лізинг надає можливість підприємству – лізингоотримувачу користуватися об’єктом основних засобів, виключивши можливість заморожування власного капіталу. Як наслідок, вивільняються кошти для інвестування в інші види активів;