Реферат на тему Решение задачи оптимального управления

Работа добавлена на сайт bukvasha.net: 2014-08-12Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Решение задачи

оптимального управления

Санкт-Петербург

2006

Введение

Глава 1. Решение задачи классическим симплекс методом

Глава 2. Графический метод

Глава 3. Решение задачи с помощью Excel

Описание диалога «Поиск решений»

Решение задачи

Заключение

Введение

Оптимизация - целенаправленная деятельность, заключающаяся в получении наилучших результатов при соответствующих условиях.

Поиски оптимальных решений привели к созданию специальных математических методов и уже в 18 веке были заложены математические основы оптимизации (вариационное исчисление, численные методы и др). Однако до второй половины 20 века методы оптимизации во многих областях науки и техники применялись очень редко, поскольку практическое использование математических методов оптимизации требовало огромной вычислительной работы, которую без ЭВМ реализовать было крайне трудно, а в ряде случаев - невозможно.

Постановка задачи оптимизации предполагает существование конкурирующих свойств процесса, например:

количество продукции - расход сырья

количество продукции - качество продукции

Выбор компромиcного варианта для указанных свойств и представляет собой процедуру решения оптимизационной задачи.

При постановке задачи оптимизации необходимо:

1. Наличие объекта оптимизации и цели оптимизации. При этом формулировка каждой задачи оптимизации должна требовать экстремального значения лишь одной величины, т.е. одновременно системе не должно приписываться два и более критериев оптимизации, т.к. практически всегда экстремум одного критерия не соответствует экстремуму другого.

2. Наличие ресурсов оптимизации, под которыми понимают возможность выбора значений некоторых параметров оптимизируемого объекта.

3. Возможность количественной оценки оптимизируемой величины, поскольку только в этом случае можно сравнивать эффекты от выбора тех или иных управляющих воздействий.

4. Учет ограничений.

Обычно оптимизируемая величина связана с экономичностью работы рассматриваемого объекта (аппарат, цех, завод). Оптимизируемый вариант работы объекта должен оцениваться какой-то количественной мерой - критерием оптимальности.

Критерием оптимальности называется количественная оценка оптимизируемого качества объекта.

На основании выбранного критерия оптимальности составляется целевая функция, представляющая собой зависимость критерия оптимальности от параметров, влияющих на ее значение. Вид критерия оптимальности или целевой функции определяется конкретной задачей оптимизации.

Таким образом, задача оптимизации сводится к нахождению экстремума целевой функции.

В зависимости от своей постановки, любая из задач оптимизации может решаться различными методами, и наоборот – любой метод может применяться для решения многих задач. Методы оптимизации могут быть скалярными (оптимизация проводится по одному критерию), векторными (оптимизация проводится по многим критериям), поисковыми (включают методы регулярного и методы случайного поиска), аналитическими (методы дифференциального исчисления, методы вариационного исчисления и др.), вычислительными (основаны на математическом программировании, которое может быть линейным, нелинейным, дискретным, динамическим, стохастическим, эвристическим и т.д.), теоретико-вероятностными, теоретико-игровыми и др. Подвергаться оптимизации могут задачи как с ограничениями, так и без них.

Линейное программирование - один из первых и наиболее подробно изученных разделов математического программирования. Именно линейное программирование явилось тем разделом, с которого начала развиваться сама дисциплина «математическое программирование». Термин «программирование» в названии дисциплины ничего общего с термином «программирование (т.е. составление программ) для ЭВМ» не имеет, так как дисциплина «линейное программирование» возникла еще до того времени, когда ЭВМ стали широко применяться при решении математических, инженерных, экономических и др. задач. Термин «линейное программирование» возник в результате неточного перевода английского «linear programming». Одно из значений слова «programming» - составление планов, планирование. Следовательно, правильным переводом «linear programming» было бы не «линейное программирование», а «линейное планирование», что более точно отражает содержание дисциплины. Однако, термин линейное программирование, нелинейное программирование и т.д. в нашей литературе стали общепринятыми.

Можно сказать, что линейное программирование применимо для построения математических моделей тех процессов, в основу которых может быть положена гипотеза линейного представления реального мира: экономических задач, задач управления и планирования, оптимального размещения оборудования и пр.

Задачами линейного программирования называются задачи, в которых линейны как целевая функция, так и ограничения в виде равенств и неравенств. Кратко задачу линейного программирования можно сформулировать следующим образом: найти вектор значений переменных, доставляющих экстремум линейной целевой функции при m ограничениях в виде линейных равенств или неравенств.

Линейное программирование представляет собой наиболее часто используемый метод оптимизации. К числу задач линейного программирования можно отнести задачи:

рационального использования сырья и материалов; задачи оптимизации раскроя;

оптимизации производственной программы предприятий;

оптимального размещения и концентрации производства;

составления оптимального плана перевозок, работы транспорта;

управления производственными запасами;

и многие другие, принадлежащие сфере оптимального планирования.

Современные методы линейного программирования достаточно надежно решают задачи общего вида с несколькими тысячами ограничений и десятками тысяч переменных. Для решения сверхбольших задач используются уже, как правило, специализированные методы.

В работе используются методы линейного программирования для решения производственной задачи

Зная прибыль, получаемую от продажи одной единицы продукции и расход сырья на ее производство, надо составить оптимальный производственны план, дающий максимальную прибыль. В работе мы решим эту задачу классическим симплекс методом, средствами Excel и графическим методом.

Глава 1. Решение задачи классическим симплекс методом

Коэффициенты целевой функции

Переменные целевой функции

Задача

при ограничениях

Введем фиктивные переменные Y, чтобы из неравенств сделать равенства

Введем в базис

Решим относительно базисных переменных

Запишем полученное решение в матричной форме

Коэффициенты относительных смещений для небазисных переменных отрицательны

где  -коэффициенты целевой функции при базисных переменных

-коэффициенты целевой функции при базисных переменных

а  - множество индексов при свободных переменных

- множество индексов при свободных переменных

Поэтому указанный базис является оптимальным, а оптимальным решением является

Значение целевой функции

Глава 2. Графический метод

Максимизируем функцию

при ограничениях

Максимум достигается в точке (отмечена ромбиком)

Значение целевой функции

Глава 3. Решение задачи с помощью Excel

Поля ввода и кнопки в этом окне выполняют следующие функции:

Установить целевую ячейку служит для указания целевой ячейки, значение которой необходимо максимизировать, минимизировать или установить равным заданному числу. Эта ячейка должна содержать формулу.

Равной служит для выбора варианта оптимизации значения целевой ячейки (максимизация, минимизация или подбор заданного числа). Чтобы установить число, введите его в поле.

Изменяя ячейки служит для указания ячеек, значения которых изменяются в процессе поиска решения до тех пор, пока не будут выполнены наложенные ограничения и условие оптимизации значения ячейки, указанной в поле Установить целевую ячейку. Используется для автоматического поиска ячеек, влияющих на формулу, ссылка на которую дана в поле Установить целевую ячейку. Результат поиска отображается в поле Изменяя ячейки.

Ограничения служит для отображения списка граничных условий поставленной задачи.

Добавить служит для отображения диалогового окна Добавить ограничение.

Ссылка на ячейку служит для указания ячейки или диапазона, на значения которых необходимо наложить ограничение.

Ограничение служит для задания условия, которое накладывается на значения ячейки или диапазона, указанного в поле Ссылка на ячейку. Выберите необходимый условный оператор и введите ограничение число, формулу, ссылку на ячейку или диапазон в поле справа от раскрывающегося списка.

Добавить. Нажатие на эту кнопку позволяет, не возвращаясь в окно диалога Параметры поиска решения, наложить новое условие на поиск решения задачи.

Изменить служит для отображения диалогового окна Изменить ограничение. Содержание данного окна в точности повторяет содержание окна Добавить ограничение.

Удалить служит для снятия указанного ограничения.

Выполнить служит для запуска поиска решения поставленной задачи.

Закрыть служит для выхода из окна диалога без запуска поиска решения поставленной задачи. При этом сохраняются установки сделанные в окнах диалога, появлявшихся после нажатий на кнопки Параметры, Добавить, Изменить или Удалить.

Параметры служит для отображения диалогового окна Параметры поиска решения, в котором можно загрузить или сохранить оптимизируемую модель и указать предусмотренные варианты поиска решения.

Восстановить служит для очистки полей окна диалога и восстановления значений параметров поиска решения, используемых по умолчанию.

Средствами Excel мы получили, что надо произвести 6 ед. первой продукции и 4 ед. второй продукции. Максимальная выручка при этом равна 24.

Заключение

В задаче были рассмотрены классические и программные методы решения задачи линейного программирования. Решение задачи во всех случаях было: произвести 6 ед. первой продукции и 4 ед. второй продукции. При этом прибыль составляла 24 ден.ед.

оптимального управления

| Выполнил студент |

2006

Содержание

СодержаниеВведение

Глава 1. Решение задачи классическим симплекс методом

Глава 2. Графический метод

Глава 3. Решение задачи с помощью Excel

Описание диалога «Поиск решений»

Решение задачи

Заключение

Введение

Оптимизация - целенаправленная деятельность, заключающаяся в получении наилучших результатов при соответствующих условиях.

Поиски оптимальных решений привели к созданию специальных математических методов и уже в 18 веке были заложены математические основы оптимизации (вариационное исчисление, численные методы и др). Однако до второй половины 20 века методы оптимизации во многих областях науки и техники применялись очень редко, поскольку практическое использование математических методов оптимизации требовало огромной вычислительной работы, которую без ЭВМ реализовать было крайне трудно, а в ряде случаев - невозможно.

Постановка задачи оптимизации предполагает существование конкурирующих свойств процесса, например:

количество продукции - расход сырья

количество продукции - качество продукции

Выбор компромиcного варианта для указанных свойств и представляет собой процедуру решения оптимизационной задачи.

При постановке задачи оптимизации необходимо:

1. Наличие объекта оптимизации и цели оптимизации. При этом формулировка каждой задачи оптимизации должна требовать экстремального значения лишь одной величины, т.е. одновременно системе не должно приписываться два и более критериев оптимизации, т.к. практически всегда экстремум одного критерия не соответствует экстремуму другого.

2. Наличие ресурсов оптимизации, под которыми понимают возможность выбора значений некоторых параметров оптимизируемого объекта.

3. Возможность количественной оценки оптимизируемой величины, поскольку только в этом случае можно сравнивать эффекты от выбора тех или иных управляющих воздействий.

4. Учет ограничений.

Обычно оптимизируемая величина связана с экономичностью работы рассматриваемого объекта (аппарат, цех, завод). Оптимизируемый вариант работы объекта должен оцениваться какой-то количественной мерой - критерием оптимальности.

Критерием оптимальности называется количественная оценка оптимизируемого качества объекта.

На основании выбранного критерия оптимальности составляется целевая функция, представляющая собой зависимость критерия оптимальности от параметров, влияющих на ее значение. Вид критерия оптимальности или целевой функции определяется конкретной задачей оптимизации.

Таким образом, задача оптимизации сводится к нахождению экстремума целевой функции.

В зависимости от своей постановки, любая из задач оптимизации может решаться различными методами, и наоборот – любой метод может применяться для решения многих задач. Методы оптимизации могут быть скалярными (оптимизация проводится по одному критерию), векторными (оптимизация проводится по многим критериям), поисковыми (включают методы регулярного и методы случайного поиска), аналитическими (методы дифференциального исчисления, методы вариационного исчисления и др.), вычислительными (основаны на математическом программировании, которое может быть линейным, нелинейным, дискретным, динамическим, стохастическим, эвристическим и т.д.), теоретико-вероятностными, теоретико-игровыми и др. Подвергаться оптимизации могут задачи как с ограничениями, так и без них.

Линейное программирование - один из первых и наиболее подробно изученных разделов математического программирования. Именно линейное программирование явилось тем разделом, с которого начала развиваться сама дисциплина «математическое программирование». Термин «программирование» в названии дисциплины ничего общего с термином «программирование (т.е. составление программ) для ЭВМ» не имеет, так как дисциплина «линейное программирование» возникла еще до того времени, когда ЭВМ стали широко применяться при решении математических, инженерных, экономических и др. задач. Термин «линейное программирование» возник в результате неточного перевода английского «linear programming». Одно из значений слова «programming» - составление планов, планирование. Следовательно, правильным переводом «linear programming» было бы не «линейное программирование», а «линейное планирование», что более точно отражает содержание дисциплины. Однако, термин линейное программирование, нелинейное программирование и т.д. в нашей литературе стали общепринятыми.

Можно сказать, что линейное программирование применимо для построения математических моделей тех процессов, в основу которых может быть положена гипотеза линейного представления реального мира: экономических задач, задач управления и планирования, оптимального размещения оборудования и пр.

Задачами линейного программирования называются задачи, в которых линейны как целевая функция, так и ограничения в виде равенств и неравенств. Кратко задачу линейного программирования можно сформулировать следующим образом: найти вектор значений переменных, доставляющих экстремум линейной целевой функции при m ограничениях в виде линейных равенств или неравенств.

Линейное программирование представляет собой наиболее часто используемый метод оптимизации. К числу задач линейного программирования можно отнести задачи:

рационального использования сырья и материалов; задачи оптимизации раскроя;

оптимизации производственной программы предприятий;

оптимального размещения и концентрации производства;

составления оптимального плана перевозок, работы транспорта;

управления производственными запасами;

и многие другие, принадлежащие сфере оптимального планирования.

Современные методы линейного программирования достаточно надежно решают задачи общего вида с несколькими тысячами ограничений и десятками тысяч переменных. Для решения сверхбольших задач используются уже, как правило, специализированные методы.

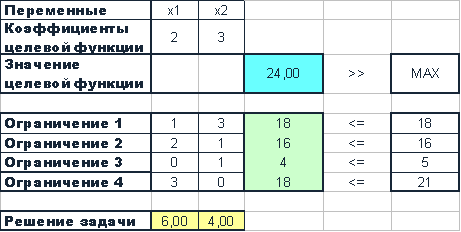

В работе используются методы линейного программирования для решения производственной задачи

| Вид ресурса | число ресурсов, затрачиваемых на изготовление единицы продукции | всего ресурса | |

| P1 | P2 | ||

| S1 | 1 | 3 | 18 |

| S2 | 2 | 1 | 16 |

| S3 | 0 | 1 | 5 |

| S4 | 3 | 0 | 21 |

| прибыль от одной ед | 2 | 3 | |

Глава 1. Решение задачи классическим симплекс методом

Коэффициенты целевой функции

Переменные целевой функции

Задача

при ограничениях

Введем фиктивные переменные Y, чтобы из неравенств сделать равенства

Введем в базис

Решим относительно базисных переменных

Запишем полученное решение в матричной форме

Коэффициенты относительных смещений для небазисных переменных отрицательны

где

а

Поэтому указанный базис является оптимальным, а оптимальным решением является

Значение целевой функции

Глава 2. Графический метод

Максимизируем функцию

при ограничениях

Максимум достигается в точке (отмечена ромбиком)

Значение целевой функции

Глава 3. Решение задачи с помощью Excel

Описание диалога «Поиск решений»

Инструмент Поиск решения может быть использован для решения задач, которые включают много изменяемых ячеек, и помогает найти комбинации переменных, которые максимизируют или минимизируют значение в целевой ячейке. Он также позволяет задать одно или несколько ограничений - условий, которые должны выполняться при поиске решения. Поиск решения является надстройкой.Поля ввода и кнопки в этом окне выполняют следующие функции:

Установить целевую ячейку служит для указания целевой ячейки, значение которой необходимо максимизировать, минимизировать или установить равным заданному числу. Эта ячейка должна содержать формулу.

Равной служит для выбора варианта оптимизации значения целевой ячейки (максимизация, минимизация или подбор заданного числа). Чтобы установить число, введите его в поле.

Изменяя ячейки служит для указания ячеек, значения которых изменяются в процессе поиска решения до тех пор, пока не будут выполнены наложенные ограничения и условие оптимизации значения ячейки, указанной в поле Установить целевую ячейку. Используется для автоматического поиска ячеек, влияющих на формулу, ссылка на которую дана в поле Установить целевую ячейку. Результат поиска отображается в поле Изменяя ячейки.

Ограничения служит для отображения списка граничных условий поставленной задачи.

Добавить служит для отображения диалогового окна Добавить ограничение.

Ссылка на ячейку служит для указания ячейки или диапазона, на значения которых необходимо наложить ограничение.

Ограничение служит для задания условия, которое накладывается на значения ячейки или диапазона, указанного в поле Ссылка на ячейку. Выберите необходимый условный оператор и введите ограничение число, формулу, ссылку на ячейку или диапазон в поле справа от раскрывающегося списка.

Добавить. Нажатие на эту кнопку позволяет, не возвращаясь в окно диалога Параметры поиска решения, наложить новое условие на поиск решения задачи.

Изменить служит для отображения диалогового окна Изменить ограничение. Содержание данного окна в точности повторяет содержание окна Добавить ограничение.

Удалить служит для снятия указанного ограничения.

Выполнить служит для запуска поиска решения поставленной задачи.

Закрыть служит для выхода из окна диалога без запуска поиска решения поставленной задачи. При этом сохраняются установки сделанные в окнах диалога, появлявшихся после нажатий на кнопки Параметры, Добавить, Изменить или Удалить.

Параметры служит для отображения диалогового окна Параметры поиска решения, в котором можно загрузить или сохранить оптимизируемую модель и указать предусмотренные варианты поиска решения.

Восстановить служит для очистки полей окна диалога и восстановления значений параметров поиска решения, используемых по умолчанию.

Решение задачи

Средствами Excel мы получили, что надо произвести 6 ед. первой продукции и 4 ед. второй продукции. Максимальная выручка при этом равна 24.

Заключение

В задаче были рассмотрены классические и программные методы решения задачи линейного программирования. Решение задачи во всех случаях было: произвести 6 ед. первой продукции и 4 ед. второй продукции. При этом прибыль составляла 24 ден.ед.