Реферат на тему Особенности организации имущественного страхования

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Реферат

ОСОБЕННОСТИ ОРГАНИЗАЦИИ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ

Имущественное страхование согласно ФЗ «Об организации страхового дела в РФ» представляет собой:

Страхователями по имущественному страхованию могут быть как юридические, так и физические лица.

Имущественное страхование делиться на несколько подотраслей, в зависимости от форм собственности и категории страхователей: страхование имущества государственных предприятий, колхозов, совхозов, арендаторов, кооперативных и общественных организаций, имущество граждан.

Видом страхования называется страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам.

Классификация имущественного страхования по роду опасностей предусматривает выделение четырех звеньев, которые не находятся между собой в иерархической связи (рис. 1):

Рис. 1. Классификация имущественного страхования по роду опасностей

Страхование от огня – наиболее распространенный вид имущественного страхования. Объектами страхования могут быть здания, сооружения, объекты незавершенного строительства, передаточные устройства, машины, оборудование, инвентарь, готовая продукция, сырье, материалы, запасные части, товары, топливо, домашнее имущество, экспонаты выставок и другое имущество, находящееся в зоне, подверженной действию стихийных бедствий (оползней, обломов, наводнений, землетрясений).

Страхование сельскохозяйственных культур – это страховая защита растущих сельскохозяйственных культур, подвергающихся многочисленным опасностям (неблагоприятные погодные условия, град, пожар, наводнение, насекомые-вредители, болезни).

На случай наступления таких событий можно застраховать урожай:

- стихийные явления природы (вымокание, выпревание, излишнее увлажнение, засуха, недостаток тепла, вымерзание, заморозка, градобитие, ливень, буря, ураган, наводнение, сель, безводье или маловодье в источниках орошения и другие необычные для данной местности метеорологические или иные природные явлений);

- болезни, действия вредителей растений, диких животных, перелетных птиц, грызунов;

- пожар;

- противоправные действия третьих лиц (хищение, порча урожай и т.п.);

- разрушение защитных сооружений, прекращение подачи электроэнергии, тепла, воды, вызванного стихийными бедствиями и авариями

- при страховании урожая сельскохозяйственных культур, выращиваемого в защищенном грунте (в основном, когда страхователями являются фермерские или арендные предприятия);

- засуха, мороз, необычные для данной местности обильные снегопады, наводнение, буря, ураган, ливень, град, обвал, оползень, взрыв, действие подпочвенных вод, сель, землетрясение, просадка грунта, пожар, болезни и действие вредителей растений - при страховании плодово-ягодных, технических, лесозащитных и других многолетних древесно-кустарниковых насаждений, а также многолетних цветочных культур на случай полной гибели всех или отдельных деревьев (кустов) этих насаждений.

Страховая защита животноводства направлена, с одной стороны, на возмещение ущерба от падежа, гибели или вынужденного забоя животных, а с другой – на уменьшение и компенсацию потерь животноводческой продукции от стихийных бедствий и других неблагоприятных событий. Страхование, возмещая ущерб фермерским хозяйствам при падеже и гибели животных, прежде всего, способствует обеспечению сохранности и стабильности поголовья животных. При этом надо отметить, что падеж и гибель животных вызывается не только стихийными бедствиями, но и различными болезнями, которые также включаются в страховую ответственность.

Согласно правилам страхования сельскохозяйственных животных под страховую ответственность берется:

- крупный рогатый скот в возрасте от 3-х месяцев;

- лошади в возрасте от 1 года до 15 лет;

- овцы и козы от 6 месяцев;

- свиньи в возрасте от 4-х месяцев;

- семьи пчел (в ульях);

- домашняя птица (на птицефермах);

- товарная рыба (в прудах).

По условиям страхования гибелью животных считается не только их падеж, но и вынужденный забой или уничтожение в связи с событиями, от которых проводится страхование. Перспективным представляется страхование племенных животных от преждевременной утраты ими продуктивных качеств вследствие болезни, несчастного случая или стихийного явления.

Страхование транспортного средства предполагает возмещение ущерба от повреждения или гибели самого средства транспорта и не включает ответственность страховщика за ущерб, возникший в результате страхового случая в связи со смертью и причинением вреда здоровью пассажиров, повреждением имущества и т.п.

Указанные звенья, которые также называют видами страхования в рамках данной классификации, отражают различия в объеме страховой ответственности при страховании соответствующих объектов.

Классификация по роду опасностей применяется для разработки методов определения ущерба и страхового возмещения. Перечень видов рисков, от которых может быть застраховано имущество (имущественный интерес), тоже невозможно считать исчерпывающим: пожар, наводнение, землетрясение, аварии, взрывы и т. д.

Гражданский кодекс Российской Федерации подразделяет имущественное страхование на три подотрасли: по договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы: 1) риск утраты (гибели), недостачи или повреждения определенного имущества (статья 930);

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности (статьи 931 и 932);

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск (статья 933).

Как видно, Кодекс разграничивает в имущественном страховании как две самостоятельные подотрасли страхование имущества и страхование от риска убытков при предпринимательской деятельности и выделяет в отдельную подотрасль страхование ответственности.

Современная классификация имущественного страхования, представленная на рис. 2, соответствует основным требованиям международных стандартов и мировой практике страхования. Переход на новую видовую классификацию имущественного страхования, является очередным шагом в сторону предстоящего вступления России в ВТО.

Как видно на рис. 2, к страхованию имущества относится транспортное страхование, страхование грузов, страхование имущества юридических лиц, страхование имущества граждан и сельскохозяйственное страхование.

SHAPE \* MERGEFORMAT

Рис.2. Современная классификация имущественного страхования

Транспортное страхование представляет собой отрасль страхования, включающая, совокупность способов страхования от опасностей, возникающих на всех видах путей сообщения. Объектом транспортного страхования могут быть как сами транспортные средства (каско) и грузы (карго). Различают: сухопутные, морские, речные и авиационные страхования.

Страхование грузов – совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, пользованием, распоряжением грузом, вследствие повреждения или уничтожения (пропажи) груза (товаров, багажа или иных грузов), независимо от способа его транспортировки.

В страховании имущества юридических лиц объектом является имущество, как принадлежащее страхователю на правах собственности, так и имущество, которым страхователь распоряжается по договору найма, аренды, лизинга, а также принятого для переработки, ремонта.

Страхование имущества граждан связано с вероятностью и возможностью нанесения ущерба или вреда имущественным интересам страхователя. Это может выражаться в уничтожении или частичном повреждении принадлежащего или находящегося в распоряжении (пользовании) имущества.

Сельскохозяйственному страхованию может подлежать следующее имущество:

· урожай сельскохозяйственных культур (кроме урожая сенокосов);

· сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел;

· здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения.

Одной из подотраслей имущественного страхования является страхование гражданской ответственности. В качестве объекта выступают имущественные интересы лиц (о страховании которых заключен договор), связанные с обязанностью возмещения ущерба, нанесенного ими третьим лицам.

К нему относятся такие виды как: страхование владельцев автотранспорта, авиатранспорта, водного транспорта, железнодорожного транспорта, неисполнения обязательств и иные виды страхования гражданской ответственности.

При урегулировании страхового случая при страховании ответственности особенностью является отношение треугольника между страхователем, страховщиком и потерпевшим (рис.3).

Рис 3. Механизм действия страхования ответственности

Пострадавший заявляет о своих правах на возмещение ущерба, предъявляя иск к страхователю. Страхователь, в свою очередь, предъявляет иск своей страховой компании, требуя выплаты страхового возмещения в соответствующей сумме. Непосредственно правового отношения между страховщиком и потерпевшим нет. Но страховщик на основе договора страхования с лицом, причинившим ущерб, должен либо отклонить, либо удовлетворить претензию.

Российские страховщики, как и западные, при определении объема страхового покрытия используют в значительной мере оговорки, исключения.

Страхование гражданской ответственности владельцев автотранспортных средств - это имущественные интересы лица, о страховании которого заключен договор, связанные с обязанностью последнего возместить ущерб, нанесенный им третьим лицам в связи с использованием автотранспортного средства.

По договору страхования гражданской ответственности владельцев авиатранспорта могут быть застрахованы имущественные интересы страхователя, связанные с его намерением избежать убытков (расходов) из-за возможного наступления гражданско-правовой ответственности за причинение вреда жизни, здоровью и/или имуществу физических лиц, или имуществу юридических лиц в связи с эксплуатацией воздушного судна, а именно:

1) Гражданско-правовой ответственности за вред, причиненный третьим лицам (исключая пассажиров и грузовладельцев)

2) Гражданско-правовой ответственности за вред, причиненный пассажирам

3) Гражданско-правовой ответственности за вред, причиненный грузовладельцам.

Объектом страхования гражданской ответственности за причинение вреда третьим лицам являются имущественные интересы страхователя, связанные с его обязанностью в порядке, установленном гражданским законодательством РФ, возместить вред, причиненный жизни, здоровью и/или имуществу третьих лиц.

На страхование принимается риск гражданской ответственности страхователя за причинение вреда, нанесенного третьим лицам, в процессе:

— производственной или иной хозяйственной деятельности, включая оказание услуг (выполнение работ);

— организации и проведения общественно-массовых, спортивно-зрелищных и культурно-просветительских мероприятий;

— содержания, эксплуатации, аренды зданий, сооружений, включая объекты жилищного фонда (зданий, квартир, частных домов);

— эксплуатации промышленных машин, механизмов, оборудования, инженерных сооружений;

— содержания животных, включая сельскохозяйственных.

Объектом страхования гражданской ответственности при эксплуатации опасных производственных объектов являются имущественные интересы страхователя, связанные с его обязанностью возместить ущерб, нанесенный жизни, здоровью или имуществу третьих лиц или окружающей природной среде в результате аварии, происшедшей на эксплуатируемом страхователем опасном производственном объекте.

К опасным производственным объектам (ОПО) относятся:

§ котельные, работающие на жидком топливе

§ котельные, работающие на газе

§ склады ГСМ

§ стационарные подъемные механизмы

§ самоходные подъемные механизмы

§ лифты пассажирские

§ лифты грузовые

С развитием рыночных отношений возникла возможность такого риска как предпринимательский риск, который представляет собой риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов. К ним отнесены: риск убытков, связанных с простоями; риск убытков из-за нарушения своих обязательств контрагентами предприятия; риск, связанный с недополучением ожидаемых доходов.

Предприятие может застраховаться от убытков вследствие простоя производства (оказания услуг), который возникнет по не зависящим от предприятия причинам. В зависимости от условий договора страхования могут возмещаться убытки, например, производственной компании, понесенные как в результате полной остановки деятельности, так и из-за частичного снижения оборотов, связанного с наступлением страхового случая.

Договор страхования предусматривает выплату компенсации, если перерыв в производстве вызван одной из следующих причин (страховых случаев): пожар, удар молнии, взрыв, противоправные действия третьих лиц, стихийные бедствия и т. д. (за исключением военных действий или изменения политической ситуации в стране).

Одним из эффективных инструментов страхования предпринимательских рисков является страхование финансовых рисков, связанных с неисполнением договорных обязательств. Страховая компания берет на себя обязательства оплатить предприятию ущерб, полученный из-за неисполнения договорных обязательств контрагентом. Это могут быть неоплата отгруженного товара (работ, услуг), недоставка товара, невыполнение работ и т. д.

Из выше проведенного анализа видно, что имущественное страхование является неотъемлемой частью рыночной экономики и обширной частью страхового рынка. Необходимость этого страхования заключается в том, что все более и более развивается рынок недвижимости, население больше стало доверять страхованию. Поэтому существует большая необходимость в том, чтобы застраховать свое имущество.

ОСОБЕННОСТИ ОРГАНИЗАЦИИ ИМУЩЕСТВЕННОГО СТРАХОВАНИЯ

Имущественное страхование согласно ФЗ «Об организации страхового дела в РФ» представляет собой:

Страхователями по имущественному страхованию могут быть как юридические, так и физические лица.

Имущественное страхование делиться на несколько подотраслей, в зависимости от форм собственности и категории страхователей: страхование имущества государственных предприятий, колхозов, совхозов, арендаторов, кооперативных и общественных организаций, имущество граждан.

Видом страхования называется страхование конкретных однородных объектов в определенном объеме страховой ответственности по соответствующим тарифным ставкам.

Классификация имущественного страхования по роду опасностей предусматривает выделение четырех звеньев, которые не находятся между собой в иерархической связи (рис. 1):

| Имущественное страхование |

| Страхование от огня и иных стихийных бедствий строений, сооружений и других объектов |

| Страхование сельскохозяйственных культур от засухи и других стихийных бедствий |

| Страхование на случай падежа или вынужденного забоя животных |

| Страхование от аварий, угона и других опасностей средств транспорта |

|

Рис. 1. Классификация имущественного страхования по роду опасностей

Страхование от огня – наиболее распространенный вид имущественного страхования. Объектами страхования могут быть здания, сооружения, объекты незавершенного строительства, передаточные устройства, машины, оборудование, инвентарь, готовая продукция, сырье, материалы, запасные части, товары, топливо, домашнее имущество, экспонаты выставок и другое имущество, находящееся в зоне, подверженной действию стихийных бедствий (оползней, обломов, наводнений, землетрясений).

Страхование сельскохозяйственных культур – это страховая защита растущих сельскохозяйственных культур, подвергающихся многочисленным опасностям (неблагоприятные погодные условия, град, пожар, наводнение, насекомые-вредители, болезни).

На случай наступления таких событий можно застраховать урожай:

- стихийные явления природы (вымокание, выпревание, излишнее увлажнение, засуха, недостаток тепла, вымерзание, заморозка, градобитие, ливень, буря, ураган, наводнение, сель, безводье или маловодье в источниках орошения и другие необычные для данной местности метеорологические или иные природные явлений);

- болезни, действия вредителей растений, диких животных, перелетных птиц, грызунов;

- пожар;

- противоправные действия третьих лиц (хищение, порча урожай и т.п.);

- разрушение защитных сооружений, прекращение подачи электроэнергии, тепла, воды, вызванного стихийными бедствиями и авариями

- при страховании урожая сельскохозяйственных культур, выращиваемого в защищенном грунте (в основном, когда страхователями являются фермерские или арендные предприятия);

- засуха, мороз, необычные для данной местности обильные снегопады, наводнение, буря, ураган, ливень, град, обвал, оползень, взрыв, действие подпочвенных вод, сель, землетрясение, просадка грунта, пожар, болезни и действие вредителей растений - при страховании плодово-ягодных, технических, лесозащитных и других многолетних древесно-кустарниковых насаждений, а также многолетних цветочных культур на случай полной гибели всех или отдельных деревьев (кустов) этих насаждений.

Страховая защита животноводства направлена, с одной стороны, на возмещение ущерба от падежа, гибели или вынужденного забоя животных, а с другой – на уменьшение и компенсацию потерь животноводческой продукции от стихийных бедствий и других неблагоприятных событий. Страхование, возмещая ущерб фермерским хозяйствам при падеже и гибели животных, прежде всего, способствует обеспечению сохранности и стабильности поголовья животных. При этом надо отметить, что падеж и гибель животных вызывается не только стихийными бедствиями, но и различными болезнями, которые также включаются в страховую ответственность.

Согласно правилам страхования сельскохозяйственных животных под страховую ответственность берется:

- крупный рогатый скот в возрасте от 3-х месяцев;

- лошади в возрасте от 1 года до 15 лет;

- овцы и козы от 6 месяцев;

- свиньи в возрасте от 4-х месяцев;

- семьи пчел (в ульях);

- домашняя птица (на птицефермах);

- товарная рыба (в прудах).

По условиям страхования гибелью животных считается не только их падеж, но и вынужденный забой или уничтожение в связи с событиями, от которых проводится страхование. Перспективным представляется страхование племенных животных от преждевременной утраты ими продуктивных качеств вследствие болезни, несчастного случая или стихийного явления.

Страхование транспортного средства предполагает возмещение ущерба от повреждения или гибели самого средства транспорта и не включает ответственность страховщика за ущерб, возникший в результате страхового случая в связи со смертью и причинением вреда здоровью пассажиров, повреждением имущества и т.п.

Указанные звенья, которые также называют видами страхования в рамках данной классификации, отражают различия в объеме страховой ответственности при страховании соответствующих объектов.

Классификация по роду опасностей применяется для разработки методов определения ущерба и страхового возмещения. Перечень видов рисков, от которых может быть застраховано имущество (имущественный интерес), тоже невозможно считать исчерпывающим: пожар, наводнение, землетрясение, аварии, взрывы и т. д.

Гражданский кодекс Российской Федерации подразделяет имущественное страхование на три подотрасли: по договору имущественного страхования могут быть, в частности, застрахованы следующие имущественные интересы: 1) риск утраты (гибели), недостачи или повреждения определенного имущества (статья 930);

2) риск ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а в случаях, предусмотренных законом, также ответственности по договорам — риск гражданской ответственности (статьи 931 и 932);

3) риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов — предпринимательский риск (статья 933).

Как видно, Кодекс разграничивает в имущественном страховании как две самостоятельные подотрасли страхование имущества и страхование от риска убытков при предпринимательской деятельности и выделяет в отдельную подотрасль страхование ответственности.

Современная классификация имущественного страхования, представленная на рис. 2, соответствует основным требованиям международных стандартов и мировой практике страхования. Переход на новую видовую классификацию имущественного страхования, является очередным шагом в сторону предстоящего вступления России в ВТО.

Как видно на рис. 2, к страхованию имущества относится транспортное страхование, страхование грузов, страхование имущества юридических лиц, страхование имущества граждан и сельскохозяйственное страхование.

SHAPE \* MERGEFORMAT

| Имущественное страхование |

| Страхование имущества |

| Страхование гражданской ответственности |

| Страхование предпринимательских рисков |

| Транспортное страхование |

| Страхование грузов |

| Страхование имущества юридических лиц |

| Страхование имущества граждан |

| Владельцев автотранспорта |

| Владельцев авиатранспорта |

| Владельцев водного транспорта |

| Владельцев железно-дорожного транспорта |

| Организаций опасных производствен-ных объектов |

| Сельско-хозяйственное страхование |

| Вреда третьим лицам |

| Неисполнения обязательств |

| Страхование финансовых рисков |

Рис.2. Современная классификация имущественного страхования

Транспортное страхование представляет собой отрасль страхования, включающая, совокупность способов страхования от опасностей, возникающих на всех видах путей сообщения. Объектом транспортного страхования могут быть как сами транспортные средства (каско) и грузы (карго). Различают: сухопутные, морские, речные и авиационные страхования.

Страхование грузов – совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. При этом объектом страхования являются имущественные интересы лица, о страховании которого заключен договор (застрахованного лица), связанные с владением, пользованием, распоряжением грузом, вследствие повреждения или уничтожения (пропажи) груза (товаров, багажа или иных грузов), независимо от способа его транспортировки.

В страховании имущества юридических лиц объектом является имущество, как принадлежащее страхователю на правах собственности, так и имущество, которым страхователь распоряжается по договору найма, аренды, лизинга, а также принятого для переработки, ремонта.

Страхование имущества граждан связано с вероятностью и возможностью нанесения ущерба или вреда имущественным интересам страхователя. Это может выражаться в уничтожении или частичном повреждении принадлежащего или находящегося в распоряжении (пользовании) имущества.

Сельскохозяйственному страхованию может подлежать следующее имущество:

· урожай сельскохозяйственных культур (кроме урожая сенокосов);

· сельскохозяйственные животные, домашняя птица, пушные звери, семьи пчел;

· здания, сооружения, передаточные устройства, силовые, рабочие и другие машины и оборудование, инвентарь, продукция, сырье, материалы и многолетние насаждения.

Одной из подотраслей имущественного страхования является страхование гражданской ответственности. В качестве объекта выступают имущественные интересы лиц (о страховании которых заключен договор), связанные с обязанностью возмещения ущерба, нанесенного ими третьим лицам.

К нему относятся такие виды как: страхование владельцев автотранспорта, авиатранспорта, водного транспорта, железнодорожного транспорта, неисполнения обязательств и иные виды страхования гражданской ответственности.

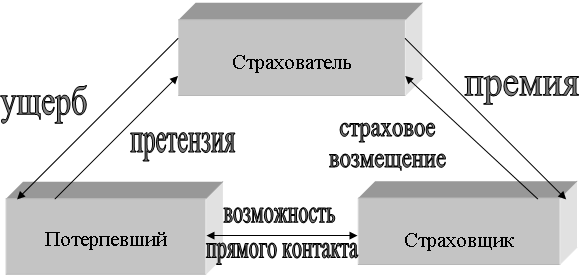

При урегулировании страхового случая при страховании ответственности особенностью является отношение треугольника между страхователем, страховщиком и потерпевшим (рис.3).

| Страхователь |

| Потерпевший |

| Страховщик |

Рис 3. Механизм действия страхования ответственности

Пострадавший заявляет о своих правах на возмещение ущерба, предъявляя иск к страхователю. Страхователь, в свою очередь, предъявляет иск своей страховой компании, требуя выплаты страхового возмещения в соответствующей сумме. Непосредственно правового отношения между страховщиком и потерпевшим нет. Но страховщик на основе договора страхования с лицом, причинившим ущерб, должен либо отклонить, либо удовлетворить претензию.

Российские страховщики, как и западные, при определении объема страхового покрытия используют в значительной мере оговорки, исключения.

Страхование гражданской ответственности владельцев автотранспортных средств - это имущественные интересы лица, о страховании которого заключен договор, связанные с обязанностью последнего возместить ущерб, нанесенный им третьим лицам в связи с использованием автотранспортного средства.

По договору страхования гражданской ответственности владельцев авиатранспорта могут быть застрахованы имущественные интересы страхователя, связанные с его намерением избежать убытков (расходов) из-за возможного наступления гражданско-правовой ответственности за причинение вреда жизни, здоровью и/или имуществу физических лиц, или имуществу юридических лиц в связи с эксплуатацией воздушного судна, а именно:

1) Гражданско-правовой ответственности за вред, причиненный третьим лицам (исключая пассажиров и грузовладельцев)

2) Гражданско-правовой ответственности за вред, причиненный пассажирам

3) Гражданско-правовой ответственности за вред, причиненный грузовладельцам.

Страхование ответственности владельцев водного транспорта – страхование гражданской ответственности судовладельцев за ущерб, нанесенный в ходе эксплуатации судов, имуществу, здоровью и жизни третьих лиц.

Страхование ответственности за неисполнение обязательств защищает страхователя – должника на случай неисполнения или ненадлежащего исполнения им взятого на себя обязательства. При этом страховая компания обязана компенсировать кредитору соответствующую сумму ущерба.

Страхование ответственности владельцев железнодорожного транспорта представляет собой совокупность видов страхования, связанных с обязанностью страхователя (застрахованного) возместить вред, причиненный жизни, здоровью и (или) имуществу третьих лиц (потерпевшим) в результате эксплуатации железнодорожного транспорта как источника повышенной опасности.Объектом страхования гражданской ответственности за причинение вреда третьим лицам являются имущественные интересы страхователя, связанные с его обязанностью в порядке, установленном гражданским законодательством РФ, возместить вред, причиненный жизни, здоровью и/или имуществу третьих лиц.

На страхование принимается риск гражданской ответственности страхователя за причинение вреда, нанесенного третьим лицам, в процессе:

— производственной или иной хозяйственной деятельности, включая оказание услуг (выполнение работ);

— организации и проведения общественно-массовых, спортивно-зрелищных и культурно-просветительских мероприятий;

— содержания, эксплуатации, аренды зданий, сооружений, включая объекты жилищного фонда (зданий, квартир, частных домов);

— эксплуатации промышленных машин, механизмов, оборудования, инженерных сооружений;

— содержания животных, включая сельскохозяйственных.

Объектом страхования гражданской ответственности при эксплуатации опасных производственных объектов являются имущественные интересы страхователя, связанные с его обязанностью возместить ущерб, нанесенный жизни, здоровью или имуществу третьих лиц или окружающей природной среде в результате аварии, происшедшей на эксплуатируемом страхователем опасном производственном объекте.

К опасным производственным объектам (ОПО) относятся:

§ котельные, работающие на жидком топливе

§ котельные, работающие на газе

§ склады ГСМ

§ стационарные подъемные механизмы

§ самоходные подъемные механизмы

§ лифты пассажирские

§ лифты грузовые

С развитием рыночных отношений возникла возможность такого риска как предпринимательский риск, который представляет собой риск убытков от предпринимательской деятельности из-за нарушения своих обязательств контрагентами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе риск неполучения ожидаемых доходов. К ним отнесены: риск убытков, связанных с простоями; риск убытков из-за нарушения своих обязательств контрагентами предприятия; риск, связанный с недополучением ожидаемых доходов.

Предприятие может застраховаться от убытков вследствие простоя производства (оказания услуг), который возникнет по не зависящим от предприятия причинам. В зависимости от условий договора страхования могут возмещаться убытки, например, производственной компании, понесенные как в результате полной остановки деятельности, так и из-за частичного снижения оборотов, связанного с наступлением страхового случая.

Договор страхования предусматривает выплату компенсации, если перерыв в производстве вызван одной из следующих причин (страховых случаев): пожар, удар молнии, взрыв, противоправные действия третьих лиц, стихийные бедствия и т. д. (за исключением военных действий или изменения политической ситуации в стране).

Одним из эффективных инструментов страхования предпринимательских рисков является страхование финансовых рисков, связанных с неисполнением договорных обязательств. Страховая компания берет на себя обязательства оплатить предприятию ущерб, полученный из-за неисполнения договорных обязательств контрагентом. Это могут быть неоплата отгруженного товара (работ, услуг), недоставка товара, невыполнение работ и т. д.

Из выше проведенного анализа видно, что имущественное страхование является неотъемлемой частью рыночной экономики и обширной частью страхового рынка. Необходимость этого страхования заключается в том, что все более и более развивается рынок недвижимости, население больше стало доверять страхованию. Поэтому существует большая необходимость в том, чтобы застраховать свое имущество.