Реферат на тему Совершенствование документооборота безналичного расчета

Работа добавлена на сайт bukvasha.net: 2015-05-31Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Министерство образования и науки Российской Федерации

Сыктывкарский государственный университет

Финансово – экономический факультет

Кафедра банковского дела

Совершенствование документооборота безналичного расчета

Научный руководитель: Жигальцова В.В.

ВВЕДЕНИЕ

Актуальность выбранной темы не вызывает сомнения, т.к. в настоящее время Россия находится в уникальной экономической ситуации, когда быстрое и глобальное реформирование платежной системы совпало по времени со всемирным процессом автоматизации и компьютеризации всех сфер человеческой деятельности.

В процессе интеграции в мировую экономику Россия получила возможность воспользоваться банковскими технологиями, которые были созданы в результате достаточно длительного эволюционного развития мировой финансовой системы, что позволит значительно сократить время перехода от "бумажных платежей" и промежуточных схем автоматизированной обработки документов к наиболее прогрессивным методам электронных расчетов.

В этом смысле клиринговые расчеты и прямые межбанковские расчеты выступают как мощный инструментарий минимизации рисков, возникающих при проведении расчетов, средством планирования и рационального управления остатками на корреспондентских счетах для получения дохода. Это позволяет минимизировать риски при осуществлении расчетов и проводить денежные средства по оптимальным маршрутам, извлекая из данной операции максимальный доход и тем самым, повышая эффективность своей деятельности в целом.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Безналичный платежный оборот полностью осуществляется через банковские учреждения, в которых открыты счета предприятий и организаций. Поэтому от правильной организации системы безналичных расчетов в целом зависит своевременность и быстрота осуществления расчетов между хозорганами, их финансовое положение, состояние платежной дисциплины в стране. Следовательно, совершенствование документооборота безналичных расчетов является одной из основных задач для правильной организации их.

Безналичные расчеты — это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Целью настоящей работы является определить пути совершенствования документооборота безналичных расчетов юридических лиц.

Объектом изучения и предметом исследования данной работы является организация денежных расчетов юридических лиц с использованием безналичных денег.

ДОКУМЕНТАЦИЯ И ДОКУМЕНТООБОРОТ В БАНКЕ

Документация по операциям банка. В банковской деятельности используются самые разные документы (директивные, юридические, плановые).

Документы, которые используются в учетно-операционной работе, относятся к особому виду банковских документов.

Учетно-операционные документы - это:

- то, что является основанием для операции отражения в учете банка;

- то, на основе чего совершаются бухгалтерские записи;

- то, что подтверждает правильность совершенных операций и их отражения в учете.

Используемая в банках мемориально-ордерная система бухгалтерского учета означает, что записи в учете совершаются не в журналах, как это принято при организации учета других субъектов экономики, а в самих документах.

В составе документов выделяют те, которые содержат эти записи (мемориальные документы), и те, которые раскрывают содержание этих записей, подтверждают их правильность и достоверность (первичные документы).

К числу мемориальных документов относятся расчетно-денежные документы, мемориальные документы, кассовые и внебалансовые ордера.

Первичные документы - это акты, справки, счета и другие документы, подтверждающие факт совершения операции, ее юридическую законность. Первичные документы, как правило, прилагаются к мемориальным документам. В последних делается запись о прилагающихся первичных документах. В случае, если первичные документы сшиваются в отдельные сшивы, в мемориальных документах делается ссылка на дату и номер первичного документа, послужившего основанием для совершения проводки.

Все мемориальные документы с приложенными первичными документами, подтверждающие совершение банком операций за данный день, называются документами дня.

Совокупность мемориальных и первичных документов, используемых банком для ведения бухгалтерского учета и контроля, образует банковскую документацию.

Виды мемориальных банковских документов:

- расчетные (поручения, требования, чеки, аккредитивы, платежные ордера, авизо, ордера-распоряжения кредитного отдела);

- кассовые (объявления, денежные чеки, приходные, расходные ордера);

- документы по внутрибанковским операциям (мемориальные ордера).

Все документы по месту их составления подразделяются на банковские, составляемые учреждениями банков, и клиентские, поступающие от предприятий, учреждений и организаций.

Формы банковских документов стандартизированы и унифицированы.

Перечень утвержденных к применению форм документов определен Общероссийским классификатором управленческой документации (утвержден Госстандартом России в 1993 году). В деятельности банков в основном используются бланки класса форм 04 "Унифицированная система банковской документации", т. е. бланки по банковским операциям начинаются с 04 (например, платежное требование - 0401061). Вместе с тем в состав утвержденных документов постоянно вносятся изменения в части формата документов и правил их оформления.

При необходимости (или отсутствии утвержденного бланка) банки разрабатывают и утверждают собственные формы документов.

Совершение операций в кредитной организации может происходить на основании электронного платежного документа, а в случаях, установленных действующим законодательством и договором, - его бумажной копии, заверенной уполномоченным лицом. Электронные платежные документы должны содержать все реквизиты платежных документов, предусмотренные утвержденными форматами и нормативными актами Банка России. Бумажные копии электронных платежных документов, предназначенные для хранения в качестве оправдательных документов по совершенным операциям, а также подлежащие приложению к выпискам из счетов, заверяются штампами кредитной организации и подписями ее работников. В электронных платежных документах должен быть обеспечен аналог собственноручной подписи клиента.

Особенности оформления документов по отдельным операциям:

- операции, совершаемые без документов клиентов банка, оформляются документами, составляемыми самими банками согласно требованиям Правил ведения бухгалтерского учета в банках, расположенных на территории РФ №61, на бланках действующих форм. Сюда относятся, в частности, приходные и расходные кассовые ордера, мемориальные балансовые и внебалансовые ордера, распоряжения кредитного отдела и др. Эти операции требуют дополнительного контроля;

- основанием для проведения операций по корреспондентским счетам является выписка по корреспондентскому счету, выдаваемая банку РКЦ (ЦОУ, ОПЕРУ) ЦБ РФ, ВЦ ЦБ РФ или банком-корреспондентом;

- при проведении операций на фондовом, валютном и других рынках основанием для учета операций служат выписки расчетных центров бирж, дилеров, отчеты о проведенных операциях и другие документы.

Данные документов, раскрывающие их содержание, называются реквизитами. Требования к реквизитам документа содержатся в законе "О бухгалтерском учете".

Стандартные документы содержат следующие основные реквизиты:

- дату документа (различается дата составления и дата исполнения документа: там, где не предполагается разрыв, - отметка, там, где предполагается разрыв, - отдельный реквизит);

- номер документа;

- наименование клиента (ИНН) и его банка (БИК);

- наименование контрагента (ИНН) и его банка (БИК);

- сумму (числом и прописью);

- контировку - документы, служащие основанием для проводок, должны контироваться (иметь номера счетов по дебету и кредиту);

- назначение платежа (содержание операции, а при необходимости - основание для ее совершения);

- коды технической обработки;

- подписи ответственных лиц клиента и оттиск его печати;

- подписи работников банка, проверивших документ.

Все документы должны быть оформлены на пишущих или электронных машинках. Кассовые документы заполняются от руки. Исправления в банковских документах не действительны, даже если они оговорены. Денежно-расчетные документы изготавливаются методом мультипликации, т.е. их количество должно быть достаточно для совершения бухгалтерских записей по всем затронутым данной операцией лицевым счетам.

Банк не несет ответственности за отказ в приеме сомнительных документов. Бланки строгой отчетности подлежат дополнительному внебалансовому учету.

Должностное лицо банка, подписавшее документ, несет ответственность за правильность совершаемой по нему бухгалтерской операции в банке. Работники банка, которые подписали какой-либо расчетно-денежный документ, не имея на то права, отвечают за этот проступок в дисциплинарном порядке, а при наличии в их действиях состава преступления привлекаются к уголовной ответственности. В таком же порядке несут ответственность работники банка, имеющие право подписи, в случае превышения ими своих полномочий.

Организация документооборота в банке. Документооборот в банке - это прохождение банковских документов по инстанциям, в определенной их последовательности, от начала оформления и проведения операции до ее завершения с полным отражением в учете.

Документооборот имеет две важнейшие составляющие:

- порядок осуществления документооборота по отдельным операциям (расчетным, кассовым);

- график документооборота (определяет конкретное время (интервал) для расчетно-кассового обслуживания клиентов, проведения кредитных и депозитных, а также межбанковских операций и операций на фондовом рынке и время прохождения документов по всем участкам их обработки). Ключевым общим интервалом, определяющим все графики документооборота по конкретным операциям, является "операционный день" - время, в течение которого операции проводятся с их последующим отражением в учете текущего дня.

Порядок осуществления документооборота и его графики разрабатываются каждым банком самостоятельно и утверждаются руководителем банка. При этом организация документооборота должна обеспечивать выполнение следующих основных требований:

- все расчетно-денежные документы, поступившие в банк в течение операционного дня, подлежат приему, оформлению и отражению по счетам бухгалтерского учета в тот же день;

- расчетно-денежные документы, поступившие в банк по истечении времени операционного дня, проводятся по счетам клиентов, как правило, следующим рабочим днем. Конкретное время завершения операционного дня устанавливается руководителем учреждения банка.

При осуществлении обслуживания:

- прием расчетно-денежных документов от клиентов - юридических лиц в течение операционного дня производится непосредственно учетно-операционными работниками (или в централизованном порядке через абонентские ячейки или через специальных работников). Во внеоперационное время документы сдаются в банк через специальные ящики;

- расчетные и кассовые операции для частных лиц производятся в течение операционного дня непосредственно ответственным исполнителем, выполняющим соответствующие операции;

- операции самого банка по оформлению кредитов и депозитов, а также по реализации долговых обязательств обычно производятся в операционное время. Внутрибанковские операции проводятся во второй половине дня.

Рабочий день учетно-операционных работников организуется с таким расчетом, чтобы обеспечить своевременное оформление поступающих расчетно-денежных документов и отражение их в бухгалтерском учете по балансовым и внебалансовым счетам с составлением ежедневного баланса. Поступающие документы передаются на ЭВМ в течение всего дня в соответствии с графиком сдачи документов. Передача документов на телетайпные установки и телеграф предусмотрена в графике по мере оформления расчетных документов клиентов к проведению по счетам клиентов и составления по ним телеграмм преимущественно во второй половине дня. Все денежно-расчетные документы, подлежащие отправлению другим учреждениям банков, отправляются в тот же день.

Хранение документов. Банки обязаны обеспечить строгую сохранность бухгалтерских документов, под которыми понимаются не только документы по хозяйственной деятельности банка, но и расчетно-платежные документы клиентов банка.

Ответственность за правильную организацию и соблюдение установленного порядка хранения бухгалтерских документов возлагается на руководителей и главных бухгалтеров банка.

Документы хранятся в бумажной и электронной форме.

В своей работе по организации и ведению делопроизводства и архивного дела банки должны руководствоваться нормативными документами Государственной архивной службы РФ, имеющими как общий характер, так и разработанными непосредственно для кредитных организаций.

Конкретные сроки хранения отдельных документов, связанных с бухгалтерским учетом и отчетностью, определены в Типовом перечне для кредитных организаций от 16 января 1996 года №10-2-1/65, согласованном с Банком России и Ассоциацией российских банков.

В целях обеспечения сохранности документов негосударственной части Архивного фонда Российской Федерации кредитные организации обеспечивают их постоянное хранение в создаваемых для этих целей архивах или структурных подразделениях.

Документы постоянного хранения и документы по личному составу передаются в государственные архивы в соответствии с письмом Банка России.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

В настоящее время в соответствии с новыми Правилами бухгалтерского учета база данных лицевых счетов в ЭВМ ведется с обязательным дублированием как минимум на двух различных носителях и должна обеспечивать сохранение информации в течение срока, установленного для хранения соответствующих документов.

Ведомость остатков размещенных (привлеченных) средств ведется программным путем ежедневно, выдается на печать из ЭВМ по мере необходимости.

Бухгалтерские (мемориальные) документы хранятся подшитыми за каждый рабочий день в возрастающем порядке номеров дебетованных балансовых счетов. Подборка документов осуществляется работником, на которого возложено формирование документов.

Электронные документы хранятся в виде баз данных с возможностью выведения документов на бумагу по установленным форматам документов. Документы в базе данных группируются по правилам бумажных документов.

Бумажные банковские документы хранятся в кладовой банка или в специальном архиве. Под архив выделяется отдельное помещение с ограниченным правом доступа к документам.

Справки по документам, хранящимся в кладовой, бухгалтерии и текущем архиве, наводятся в присутствии кассира, на ответственности которого находятся документы, или работника, ведающего текущим архивом, по требованиям, подписанным главным бухгалтером или его заместителем (начальником отдела).

Бухгалтерские и кассовые журналы и ежедневные балансы брошюруются по месяцам.

Бухгалтерские (мемориальные) документы хранятся подшитыми за каждый рабочий день в возрастающем порядке номеров дебетованных балансовых счетов. Подборка документов осуществляется работником, на которого возложено формирование документов.

В отдельные сшивы (папки) помещаются кассовые документы, документы по вкладам граждан, по кредитам индивидуальным заемщикам, по операциям с драгоценными металлами, инвалютой и по хозяйственным операциям банка, поскольку эти документы отличаются сроком хранения.

В соответствии с Временным положением о правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России при работе с электронными документами, используемыми при осуществлении безналичных расчетов через расчетную сеть Банка России и их хранении, есть несколько особенностей. Архивы электронных документов, средств проверки правильности цифровой подписи и иные архивы ведутся в учреждениях Банка России и у участников в разрезе всех входящих и исходящих электронных документов в соответствии со сроками хранения, установленными для платежных документов на бумажных носителях. Правила ведения указанных архивов регулируются действующим законодательством, включая нормативные акты Банка России, и договором между банками.

Сыктывкарский государственный университет

Финансово – экономический факультет

Кафедра банковского дела

РЕФЕРАТ

по дисциплине «Банковское дело»Совершенствование документооборота безналичного расчета

Научный руководитель: Жигальцова В.В.

Исполнитель: Батчаева Д.В. 455 группа

группа, фамилия, инициалыСыктывкар 2009

ВВЕДЕНИЕ

Актуальность выбранной темы не вызывает сомнения, т.к. в настоящее время Россия находится в уникальной экономической ситуации, когда быстрое и глобальное реформирование платежной системы совпало по времени со всемирным процессом автоматизации и компьютеризации всех сфер человеческой деятельности.

В процессе интеграции в мировую экономику Россия получила возможность воспользоваться банковскими технологиями, которые были созданы в результате достаточно длительного эволюционного развития мировой финансовой системы, что позволит значительно сократить время перехода от "бумажных платежей" и промежуточных схем автоматизированной обработки документов к наиболее прогрессивным методам электронных расчетов.

В этом смысле клиринговые расчеты и прямые межбанковские расчеты выступают как мощный инструментарий минимизации рисков, возникающих при проведении расчетов, средством планирования и рационального управления остатками на корреспондентских счетах для получения дохода. Это позволяет минимизировать риски при осуществлении расчетов и проводить денежные средства по оптимальным маршрутам, извлекая из данной операции максимальный доход и тем самым, повышая эффективность своей деятельности в целом.

Организация денежных расчетов с использованием безналичных денег гораздо предпочтительнее платежей наличными деньгами, поскольку достигается значительная экономия на издержках обращения. Безналичный платежный оборот полностью осуществляется через банковские учреждения, в которых открыты счета предприятий и организаций. Поэтому от правильной организации системы безналичных расчетов в целом зависит своевременность и быстрота осуществления расчетов между хозорганами, их финансовое положение, состояние платежной дисциплины в стране. Следовательно, совершенствование документооборота безналичных расчетов является одной из основных задач для правильной организации их.

Безналичные расчеты — это денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота.

Целью настоящей работы является определить пути совершенствования документооборота безналичных расчетов юридических лиц.

Объектом изучения и предметом исследования данной работы является организация денежных расчетов юридических лиц с использованием безналичных денег.

ДОКУМЕНТАЦИЯ И ДОКУМЕНТООБОРОТ В БАНКЕ

Документация по операциям банка. В банковской деятельности используются самые разные документы (директивные, юридические, плановые).

Документы, которые используются в учетно-операционной работе, относятся к особому виду банковских документов.

Учетно-операционные документы - это:

- то, что является основанием для операции отражения в учете банка;

- то, на основе чего совершаются бухгалтерские записи;

- то, что подтверждает правильность совершенных операций и их отражения в учете.

Используемая в банках мемориально-ордерная система бухгалтерского учета означает, что записи в учете совершаются не в журналах, как это принято при организации учета других субъектов экономики, а в самих документах.

В составе документов выделяют те, которые содержат эти записи (мемориальные документы), и те, которые раскрывают содержание этих записей, подтверждают их правильность и достоверность (первичные документы).

К числу мемориальных документов относятся расчетно-денежные документы, мемориальные документы, кассовые и внебалансовые ордера.

Первичные документы - это акты, справки, счета и другие документы, подтверждающие факт совершения операции, ее юридическую законность. Первичные документы, как правило, прилагаются к мемориальным документам. В последних делается запись о прилагающихся первичных документах. В случае, если первичные документы сшиваются в отдельные сшивы, в мемориальных документах делается ссылка на дату и номер первичного документа, послужившего основанием для совершения проводки.

Все мемориальные документы с приложенными первичными документами, подтверждающие совершение банком операций за данный день, называются документами дня.

Совокупность мемориальных и первичных документов, используемых банком для ведения бухгалтерского учета и контроля, образует банковскую документацию.

Виды мемориальных банковских документов:

- расчетные (поручения, требования, чеки, аккредитивы, платежные ордера, авизо, ордера-распоряжения кредитного отдела);

- кассовые (объявления, денежные чеки, приходные, расходные ордера);

- документы по внутрибанковским операциям (мемориальные ордера).

Все документы по месту их составления подразделяются на банковские, составляемые учреждениями банков, и клиентские, поступающие от предприятий, учреждений и организаций.

Формы банковских документов стандартизированы и унифицированы.

Перечень утвержденных к применению форм документов определен Общероссийским классификатором управленческой документации (утвержден Госстандартом России в 1993 году). В деятельности банков в основном используются бланки класса форм 04 "Унифицированная система банковской документации", т. е. бланки по банковским операциям начинаются с 04 (например, платежное требование - 0401061). Вместе с тем в состав утвержденных документов постоянно вносятся изменения в части формата документов и правил их оформления.

При необходимости (или отсутствии утвержденного бланка) банки разрабатывают и утверждают собственные формы документов.

Совершение операций в кредитной организации может происходить на основании электронного платежного документа, а в случаях, установленных действующим законодательством и договором, - его бумажной копии, заверенной уполномоченным лицом. Электронные платежные документы должны содержать все реквизиты платежных документов, предусмотренные утвержденными форматами и нормативными актами Банка России. Бумажные копии электронных платежных документов, предназначенные для хранения в качестве оправдательных документов по совершенным операциям, а также подлежащие приложению к выпискам из счетов, заверяются штампами кредитной организации и подписями ее работников. В электронных платежных документах должен быть обеспечен аналог собственноручной подписи клиента.

Особенности оформления документов по отдельным операциям:

- операции, совершаемые без документов клиентов банка, оформляются документами, составляемыми самими банками согласно требованиям Правил ведения бухгалтерского учета в банках, расположенных на территории РФ №61, на бланках действующих форм. Сюда относятся, в частности, приходные и расходные кассовые ордера, мемориальные балансовые и внебалансовые ордера, распоряжения кредитного отдела и др. Эти операции требуют дополнительного контроля;

- основанием для проведения операций по корреспондентским счетам является выписка по корреспондентскому счету, выдаваемая банку РКЦ (ЦОУ, ОПЕРУ) ЦБ РФ, ВЦ ЦБ РФ или банком-корреспондентом;

- при проведении операций на фондовом, валютном и других рынках основанием для учета операций служат выписки расчетных центров бирж, дилеров, отчеты о проведенных операциях и другие документы.

Данные документов, раскрывающие их содержание, называются реквизитами. Требования к реквизитам документа содержатся в законе "О бухгалтерском учете".

Стандартные документы содержат следующие основные реквизиты:

- дату документа (различается дата составления и дата исполнения документа: там, где не предполагается разрыв, - отметка, там, где предполагается разрыв, - отдельный реквизит);

- номер документа;

- наименование клиента (ИНН) и его банка (БИК);

- наименование контрагента (ИНН) и его банка (БИК);

- сумму (числом и прописью);

- контировку - документы, служащие основанием для проводок, должны контироваться (иметь номера счетов по дебету и кредиту);

- назначение платежа (содержание операции, а при необходимости - основание для ее совершения);

- коды технической обработки;

- подписи ответственных лиц клиента и оттиск его печати;

- подписи работников банка, проверивших документ.

Все документы должны быть оформлены на пишущих или электронных машинках. Кассовые документы заполняются от руки. Исправления в банковских документах не действительны, даже если они оговорены. Денежно-расчетные документы изготавливаются методом мультипликации, т.е. их количество должно быть достаточно для совершения бухгалтерских записей по всем затронутым данной операцией лицевым счетам.

Банк не несет ответственности за отказ в приеме сомнительных документов. Бланки строгой отчетности подлежат дополнительному внебалансовому учету.

Должностное лицо банка, подписавшее документ, несет ответственность за правильность совершаемой по нему бухгалтерской операции в банке. Работники банка, которые подписали какой-либо расчетно-денежный документ, не имея на то права, отвечают за этот проступок в дисциплинарном порядке, а при наличии в их действиях состава преступления привлекаются к уголовной ответственности. В таком же порядке несут ответственность работники банка, имеющие право подписи, в случае превышения ими своих полномочий.

Организация документооборота в банке. Документооборот в банке - это прохождение банковских документов по инстанциям, в определенной их последовательности, от начала оформления и проведения операции до ее завершения с полным отражением в учете.

Документооборот имеет две важнейшие составляющие:

- порядок осуществления документооборота по отдельным операциям (расчетным, кассовым);

- график документооборота (определяет конкретное время (интервал) для расчетно-кассового обслуживания клиентов, проведения кредитных и депозитных, а также межбанковских операций и операций на фондовом рынке и время прохождения документов по всем участкам их обработки). Ключевым общим интервалом, определяющим все графики документооборота по конкретным операциям, является "операционный день" - время, в течение которого операции проводятся с их последующим отражением в учете текущего дня.

Порядок осуществления документооборота и его графики разрабатываются каждым банком самостоятельно и утверждаются руководителем банка. При этом организация документооборота должна обеспечивать выполнение следующих основных требований:

- все расчетно-денежные документы, поступившие в банк в течение операционного дня, подлежат приему, оформлению и отражению по счетам бухгалтерского учета в тот же день;

- расчетно-денежные документы, поступившие в банк по истечении времени операционного дня, проводятся по счетам клиентов, как правило, следующим рабочим днем. Конкретное время завершения операционного дня устанавливается руководителем учреждения банка.

При осуществлении обслуживания:

- прием расчетно-денежных документов от клиентов - юридических лиц в течение операционного дня производится непосредственно учетно-операционными работниками (или в централизованном порядке через абонентские ячейки или через специальных работников). Во внеоперационное время документы сдаются в банк через специальные ящики;

- расчетные и кассовые операции для частных лиц производятся в течение операционного дня непосредственно ответственным исполнителем, выполняющим соответствующие операции;

- операции самого банка по оформлению кредитов и депозитов, а также по реализации долговых обязательств обычно производятся в операционное время. Внутрибанковские операции проводятся во второй половине дня.

Рабочий день учетно-операционных работников организуется с таким расчетом, чтобы обеспечить своевременное оформление поступающих расчетно-денежных документов и отражение их в бухгалтерском учете по балансовым и внебалансовым счетам с составлением ежедневного баланса. Поступающие документы передаются на ЭВМ в течение всего дня в соответствии с графиком сдачи документов. Передача документов на телетайпные установки и телеграф предусмотрена в графике по мере оформления расчетных документов клиентов к проведению по счетам клиентов и составления по ним телеграмм преимущественно во второй половине дня. Все денежно-расчетные документы, подлежащие отправлению другим учреждениям банков, отправляются в тот же день.

Хранение документов. Банки обязаны обеспечить строгую сохранность бухгалтерских документов, под которыми понимаются не только документы по хозяйственной деятельности банка, но и расчетно-платежные документы клиентов банка.

Ответственность за правильную организацию и соблюдение установленного порядка хранения бухгалтерских документов возлагается на руководителей и главных бухгалтеров банка.

Документы хранятся в бумажной и электронной форме.

В своей работе по организации и ведению делопроизводства и архивного дела банки должны руководствоваться нормативными документами Государственной архивной службы РФ, имеющими как общий характер, так и разработанными непосредственно для кредитных организаций.

Конкретные сроки хранения отдельных документов, связанных с бухгалтерским учетом и отчетностью, определены в Типовом перечне для кредитных организаций от 16 января 1996 года №10-2-1/65, согласованном с Банком России и Ассоциацией российских банков.

В целях обеспечения сохранности документов негосударственной части Архивного фонда Российской Федерации кредитные организации обеспечивают их постоянное хранение в создаваемых для этих целей архивах или структурных подразделениях.

Документы постоянного хранения и документы по личному составу передаются в государственные архивы в соответствии с письмом Банка России.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений. Исправление ошибки в регистре бухгалтерского учета должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты исправления.

В настоящее время в соответствии с новыми Правилами бухгалтерского учета база данных лицевых счетов в ЭВМ ведется с обязательным дублированием как минимум на двух различных носителях и должна обеспечивать сохранение информации в течение срока, установленного для хранения соответствующих документов.

Ведомость остатков размещенных (привлеченных) средств ведется программным путем ежедневно, выдается на печать из ЭВМ по мере необходимости.

Бухгалтерские (мемориальные) документы хранятся подшитыми за каждый рабочий день в возрастающем порядке номеров дебетованных балансовых счетов. Подборка документов осуществляется работником, на которого возложено формирование документов.

Электронные документы хранятся в виде баз данных с возможностью выведения документов на бумагу по установленным форматам документов. Документы в базе данных группируются по правилам бумажных документов.

Бумажные банковские документы хранятся в кладовой банка или в специальном архиве. Под архив выделяется отдельное помещение с ограниченным правом доступа к документам.

Справки по документам, хранящимся в кладовой, бухгалтерии и текущем архиве, наводятся в присутствии кассира, на ответственности которого находятся документы, или работника, ведающего текущим архивом, по требованиям, подписанным главным бухгалтером или его заместителем (начальником отдела).

Бухгалтерские и кассовые журналы и ежедневные балансы брошюруются по месяцам.

Бухгалтерские (мемориальные) документы хранятся подшитыми за каждый рабочий день в возрастающем порядке номеров дебетованных балансовых счетов. Подборка документов осуществляется работником, на которого возложено формирование документов.

В отдельные сшивы (папки) помещаются кассовые документы, документы по вкладам граждан, по кредитам индивидуальным заемщикам, по операциям с драгоценными металлами, инвалютой и по хозяйственным операциям банка, поскольку эти документы отличаются сроком хранения.

В соответствии с Временным положением о правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России при работе с электронными документами, используемыми при осуществлении безналичных расчетов через расчетную сеть Банка России и их хранении, есть несколько особенностей. Архивы электронных документов, средств проверки правильности цифровой подписи и иные архивы ведутся в учреждениях Банка России и у участников в разрезе всех входящих и исходящих электронных документов в соответствии со сроками хранения, установленными для платежных документов на бумажных носителях. Правила ведения указанных архивов регулируются действующим законодательством, включая нормативные акты Банка России, и договором между банками.

Уничтожение электронных документов производится в отношении соответствующих программных данных с одновременным уничтожением копий этих документов на бумажных носителях.

Руководителем банка назначается специальная комиссия из должностных лиц банка, на которую возлагается решение по уничтожению документов по истечении срока их хранения.

Специальные сотрудники подготавливают акты о выделении дел к уничтожению. Документы дел просматриваются полистно, чтобы избежать уничтожения документов, имеющих иной срок хранения. Уничтожаемые дела актируются, а перечни уничтоженных документов остаются в архиве.

При изъятии документов организациями, имеющими на то право, по консультации юридического управления Главного управления ЦБ РФ по г. Москве банки должны копировать передаваемые оригиналы юридического дела с приложением подлинного экземпляра постановления следователя о производстве выемки документов и подлинного экземпляра протокола. Главный бухгалтер банка может заверить копии карточек с образцами подписей после сличения их с основными экземплярами перед выемкой.

На копиях документов главных бухгалтер ставит отметку "Копия. Документ изъят". В сшив документов вместо подлинных документов помещаются копии. Кроме того, в дело помещается предписание о выемке с актом изъятых документов.

АВТОМАТИЗАЦИЯ ДОКУМЕНТООБОРОТА

Один из способов совершенствования документооборота в целом – это внедрение автоматизированной банковской системы обработки информации, в дальнейшем АБС. Документооборот в банке можно условно разделить на два основных потока: административный и операционный.

Административный документооборот не пересекается с обслуживанием клиентов, а направлен на обслуживание деятельности самого банка, его внутренней отчетности. Это внутренние приказы, распоряжения, служебные записки, технические задания и прочее. Сюда же включается документооборот, связанный с обслуживанием финансовых операций самого банка (внутренняя бухгалтерия). Операционный поток завязан на обслуживании клиентуры. Здесь обрабатываются финансовые документы клиентов, их заявки, договора и прочее.

Остановимся подробнее на втором потоке документооборота, связанного с основной деятельностью банка. (Надо отметить, что многие методы обработки документов приемлемы как для административного , так и для операционного потоков документооборота).

Обслуживание клиента в банке осуществляется в отведенный отрезок времени, называемый операционным временем (обычно рабочие дни с 9 до 15). В этот период банк осуществляет основные операции по обслуживанию клиента. Операционное обслуживание происходит в рамках рабочего дня (например, с 8 до 18), который часто в системах автоматизации называется операционным днем. Операционный день является основным объектом АБС, в котором осуществляется фиксация определенных финансовых транзакций и за который делается основной отчет банка – баланс. Кроме операций, проводимых в операционное время, в рамках рабочего дня осуществляются различные операции по подготовке и ведению отчетности, анализу данных, а также операции, связанные с административным документооборотом.

ОСОБЕННОСТИ АВТОМАТИЗАЦИИ ОТДЕЛОВ

Поскольку банк состоит из множества отделов, занимающихся ведением и учетом различных по сути операций, это накладывает определенные требования и ограничения на автоматизацию документопотока в рамках каждого отдела. Например, работники кассового узла занимаются не только приемом документов от клиентов , но и связаны с обработкой наличности. Отсюда следует, что операции, проводимые в рамках АБС, должны быть максимально автоматизированы, чтобы разгрузить кассира для обеспечения работы с наличностью.

Аналитический отдел должен обладать как средствами оперативного получения различной отчетности, так и графическими средствами представления аналитической информации, средствами конвертации информации в наиболее востребованные форматы данных, для передачи и/или дальнейшей обработки (Excel, xml, txt и т.д.) . Для этого в рамках АБС целесообразно предусмотреть хорошо спроектированное хранилище данных и наличие эффективных средств представления информации.

Таким образом, каждое подразделение или отдел имеют свою специфику как работы с клиентом, так и обработки данных и документооборота, в том числе сильно зависящую от того, к фронт-офису или бэк-офису относится отдел (подразделение).

Задачи автоматизации документооборота в банке по отделам

Подводя промежуточный итог, можно сделать вывод, что в целях решения задач автоматизации документооборота АБС должна быть реально масштабированной для ведения различных операций и расширения бизнеса, обладать возможностью гибкой и логичной настройки, решать вопросы автоматизации в разрезах различных областей учета, отделов и подразделений.

АВТОМАТИЗАЦИЯ ОБРАБОТКИ ДОКУМЕНТОВ

Рассмотрим, какие стадии обработки проходят документы в банке. Стадии зависят от вида документа, объекта учета, области учета. Например, прохождение платежного поручения по переводу средств контрагенту за поставляемые услуги или товар будет иметь схему, абсолютно отличную от обработки документа по заявке на кредит или заявке на открытие счета.

При этом документ до проводки в систему и получения главного статуса может иметь целый ряд промежуточных статусов, различных как по методу отражения в оперативной отчетности, так и возможности осуществлять с данным статусом определенные операции. Так же к различным статусам документов и стадиям обработки могут быть допущены определенные группы сотрудников в рамках их прав и компетенции – это вопрос администрирования прав в АБС. Расширение стадий обработки и появление новых статусов так же должно быть предусмотрено в АБС.

В АБС существуют различные методы автоматизации создания и обработки документов на всех стадиях, а также получения разного рода отчетности. Например, контакт между операционистом и клиентом может быть не через передачу в офисе документов, а через систему «банк-клиент» (операции клиента, осуществляемые через выделенный канал связи или модемный пул с фиксацией их в АБС) или «интернет-банкинг» (операции осуществляются через интернет-систему). Что, естественно, удобно для клиентов и снижает операционные издержки при обработке. Хотя в свою очередь это и накладывает жесткие требования к АБС, к каналам связи и информационной защите, тем не менее, применение данных средств очень эффективно и в реалиях современного ведения бизнеса уже стало необходимостью. Более того - на рынке появляются все новые средства для мобильного и удаленного управления клиентом своим счетом в банке. А это накладывает на АБС требования возможности расширения средств и протоколов обмена с различными системами.

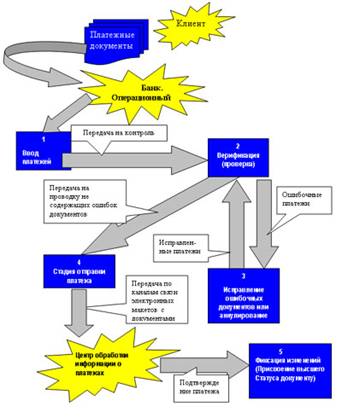

Схема прохождения платежного документа клиента

Нельзя обойти вниманием и программно-аппаратные средства по распознаванию документов. Обычно это высокопроизводительные сканеры плюс соответствующее программное обеспечение с возможностью передачи данных непосредственно в АБС. Применение таких систем резко сокращает ручной ввод (исключает стадию ручного ввода документа в систему, оставляя лишь стадию контроля и присвоения документу статуса более высокого уровня).

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изменениями от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта 2003 г.)

2. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями от 10 января 2003 г.)

3. Федеральный закон "О банках и банковской деятельности" (с изменениями от 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 30 июня 2003 г.)

4. Комментарий к Гражданскому кодексу РФ. Часть вторая (под ред. проф. Т.Е.Абовой и А.Ю.Кабалкина) - Юрайт-Издат; Право и закон, 2003

5. Положение ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (с изменениями от 3 марта 2003 г.)

6. Косой А.М. «Принципы безналичных расчетов»//Деньги и кредит.- 1995,№6

7. Ивасенко А.Г. «Безналичные расчеты: сущность, проблемы, перспективы развития». НГАЭиУ.- Новосибирск,2006г

8. Вестник экономики.-2008,№3.-с. 23-24.

Руководителем банка назначается специальная комиссия из должностных лиц банка, на которую возлагается решение по уничтожению документов по истечении срока их хранения.

Специальные сотрудники подготавливают акты о выделении дел к уничтожению. Документы дел просматриваются полистно, чтобы избежать уничтожения документов, имеющих иной срок хранения. Уничтожаемые дела актируются, а перечни уничтоженных документов остаются в архиве.

При изъятии документов организациями, имеющими на то право, по консультации юридического управления Главного управления ЦБ РФ по г. Москве банки должны копировать передаваемые оригиналы юридического дела с приложением подлинного экземпляра постановления следователя о производстве выемки документов и подлинного экземпляра протокола. Главный бухгалтер банка может заверить копии карточек с образцами подписей после сличения их с основными экземплярами перед выемкой.

На копиях документов главных бухгалтер ставит отметку "Копия. Документ изъят". В сшив документов вместо подлинных документов помещаются копии. Кроме того, в дело помещается предписание о выемке с актом изъятых документов.

АВТОМАТИЗАЦИЯ ДОКУМЕНТООБОРОТА

Один из способов совершенствования документооборота в целом – это внедрение автоматизированной банковской системы обработки информации, в дальнейшем АБС. Документооборот в банке можно условно разделить на два основных потока: административный и операционный.

Административный документооборот не пересекается с обслуживанием клиентов, а направлен на обслуживание деятельности самого банка, его внутренней отчетности. Это внутренние приказы, распоряжения, служебные записки, технические задания и прочее. Сюда же включается документооборот, связанный с обслуживанием финансовых операций самого банка (внутренняя бухгалтерия). Операционный поток завязан на обслуживании клиентуры. Здесь обрабатываются финансовые документы клиентов, их заявки, договора и прочее.

Остановимся подробнее на втором потоке документооборота, связанного с основной деятельностью банка. (Надо отметить, что многие методы обработки документов приемлемы как для административного , так и для операционного потоков документооборота).

Обслуживание клиента в банке осуществляется в отведенный отрезок времени, называемый операционным временем (обычно рабочие дни с 9 до 15). В этот период банк осуществляет основные операции по обслуживанию клиента. Операционное обслуживание происходит в рамках рабочего дня (например, с 8 до 18), который часто в системах автоматизации называется операционным днем. Операционный день является основным объектом АБС, в котором осуществляется фиксация определенных финансовых транзакций и за который делается основной отчет банка – баланс. Кроме операций, проводимых в операционное время, в рамках рабочего дня осуществляются различные операции по подготовке и ведению отчетности, анализу данных, а также операции, связанные с административным документооборотом.

ОСОБЕННОСТИ АВТОМАТИЗАЦИИ ОТДЕЛОВ

Поскольку банк состоит из множества отделов, занимающихся ведением и учетом различных по сути операций, это накладывает определенные требования и ограничения на автоматизацию документопотока в рамках каждого отдела. Например, работники кассового узла занимаются не только приемом документов от клиентов , но и связаны с обработкой наличности. Отсюда следует, что операции, проводимые в рамках АБС, должны быть максимально автоматизированы, чтобы разгрузить кассира для обеспечения работы с наличностью.

Аналитический отдел должен обладать как средствами оперативного получения различной отчетности, так и графическими средствами представления аналитической информации, средствами конвертации информации в наиболее востребованные форматы данных, для передачи и/или дальнейшей обработки (Excel, xml, txt и т.д.) . Для этого в рамках АБС целесообразно предусмотреть хорошо спроектированное хранилище данных и наличие эффективных средств представления информации.

Таким образом, каждое подразделение или отдел имеют свою специфику как работы с клиентом, так и обработки данных и документооборота, в том числе сильно зависящую от того, к фронт-офису или бэк-офису относится отдел (подразделение).

Задачи автоматизации документооборота в банке по отделам

| Основные подразделения, занятые в документообороте банка | Выполняемые функции | Необходимое обеспечение, подсистемы автоматизации, методы решения задач, используемые программно-аппаратные комплексы |

| Отдел розничных услуг | Вкладные операции, денежные переводы, валюто-обменные операции, обслуживание пластиковых карт | Наличие в рамках АБС возможности исполнения множества взаимосвязанных операций (транзакции) с помощью гибко настраиваемых шаблонов Программное обеспечение для обслуживания пластиковых карт (в рамках АБС или же как отдельная подсистема) |

| Кредитный отдел | Кредитные операции, принятие и рассмотрение заявок на кредитование, анализ потенциальных и действующих заемщиков | Автоматизация кредитных операций, получения графиков платежей, привязки счетов и операций к договорам, отслеживание состояния договоров и их счетов, ПО формирования различной отчетности по кредитам и анализа экономического состояния заемщиков |

| Клиентский отдел | Анализ и ведение клиентской базы, привлечение новых клиентов | Законодательная база данных, доступ к клиентской базе данных в рамках АБС, а также к средствам автоматизированного получения отчетов |

| Юридический отдел | Оформление юридических дел клиентов. Юридическое сопровождение | Доступ к единой клиентской базе. Подсистема ведения договоров. Шаблоны договоров. Возможность создания своих шаблонов в рамках корпоративных стандартов. Доступ к законодательной базе |

| Кассовый узел | Операции с наличными денежными средствами | Различное оборудование для проверки подлинности денежных знаков, настроенные в рамках АБС шаблоны по формированию необходимых кассовых операций и отчетных форм |

| Операционный отдел | Операции по обслуживанию счетов клиентов, прием платежей юридических лиц, формирование оперативной отчетности в разрезе счетов | Гибко настраиваемые шаблоны автоматизации необходимых операций в рамках АБС |

| Внутренняя бухгалтерия | Зарплата, учет ценностей | Подсистема АБС или отдельное ПО по соответствующим операциям с возможностью взаимодействия с АБС |

| Отдел кадров | Кадровая работа | Аппаратно-программный комплекс с возможностью сканирования и распознавания документов. Возможна реализация на одной платформе с АБС |

| Аналитический отдел | Аналитическая работа, построение статистической отчетности, прогнозирование | OLAP, хранилища данных. Оперативное получение отчетности в разных разрезах (счетов, клиентов, операций…) и за разный период, формирование отчетности по существующим стандартам, в том числе МСФО |

Подводя промежуточный итог, можно сделать вывод, что в целях решения задач автоматизации документооборота АБС должна быть реально масштабированной для ведения различных операций и расширения бизнеса, обладать возможностью гибкой и логичной настройки, решать вопросы автоматизации в разрезах различных областей учета, отделов и подразделений.

АВТОМАТИЗАЦИЯ ОБРАБОТКИ ДОКУМЕНТОВ

Рассмотрим, какие стадии обработки проходят документы в банке. Стадии зависят от вида документа, объекта учета, области учета. Например, прохождение платежного поручения по переводу средств контрагенту за поставляемые услуги или товар будет иметь схему, абсолютно отличную от обработки документа по заявке на кредит или заявке на открытие счета.

При этом документ до проводки в систему и получения главного статуса может иметь целый ряд промежуточных статусов, различных как по методу отражения в оперативной отчетности, так и возможности осуществлять с данным статусом определенные операции. Так же к различным статусам документов и стадиям обработки могут быть допущены определенные группы сотрудников в рамках их прав и компетенции – это вопрос администрирования прав в АБС. Расширение стадий обработки и появление новых статусов так же должно быть предусмотрено в АБС.

В АБС существуют различные методы автоматизации создания и обработки документов на всех стадиях, а также получения разного рода отчетности. Например, контакт между операционистом и клиентом может быть не через передачу в офисе документов, а через систему «банк-клиент» (операции клиента, осуществляемые через выделенный канал связи или модемный пул с фиксацией их в АБС) или «интернет-банкинг» (операции осуществляются через интернет-систему). Что, естественно, удобно для клиентов и снижает операционные издержки при обработке. Хотя в свою очередь это и накладывает жесткие требования к АБС, к каналам связи и информационной защите, тем не менее, применение данных средств очень эффективно и в реалиях современного ведения бизнеса уже стало необходимостью. Более того - на рынке появляются все новые средства для мобильного и удаленного управления клиентом своим счетом в банке. А это накладывает на АБС требования возможности расширения средств и протоколов обмена с различными системами.

Схема прохождения платежного документа клиента

Нельзя обойти вниманием и программно-аппаратные средства по распознаванию документов. Обычно это высокопроизводительные сканеры плюс соответствующее программное обеспечение с возможностью передачи данных непосредственно в АБС. Применение таких систем резко сокращает ручной ввод (исключает стадию ручного ввода документа в систему, оставляя лишь стадию контроля и присвоения документу статуса более высокого уровня).

СПИСОК ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации (части первая, вторая и третья) (с изменениями от 20 февраля, 12 августа 1996 г., 24 октября 1997 г., 8 июля, 17 декабря 1999 г., 16 апреля, 15 мая 2001 г., 21 марта, 14, 26 ноября 2002 г., 10 января, 26 марта 2003 г.)

2. Федеральный закон от 10 июля 2002 г. N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)" (с изменениями от 10 января 2003 г.)

3. Федеральный закон "О банках и банковской деятельности" (с изменениями от 31 июля 1998 г., 5, 8 июля 1999 г., 19 июня, 7 августа 2001 г., 21 марта 2002 г., 30 июня 2003 г.)

4. Комментарий к Гражданскому кодексу РФ. Часть вторая (под ред. проф. Т.Е.Абовой и А.Ю.Кабалкина) - Юрайт-Издат; Право и закон, 2003

5. Положение ЦБР от 3 октября 2002 г. N 2-П "О безналичных расчетах в Российской Федерации" (с изменениями от 3 марта 2003 г.)

6. Косой А.М. «Принципы безналичных расчетов»//Деньги и кредит.- 1995,№6

7. Ивасенко А.Г. «Безналичные расчеты: сущность, проблемы, перспективы развития». НГАЭиУ.- Новосибирск,2006г

8. Вестник экономики.-2008,№3.-с. 23-24.