Контрольная_работа на тему Эмиссионные ценные бумаги

Работа добавлена на сайт bukvasha.net: 2015-06-24Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

План

Введение. 21. Общие понятия. 3

2. Процедура эмиссии эмиссионных ценных бумаг. 7

3. Решение о выпуске эмиссионных ценных бумаг. 8

4. Регистрация выпуска эмиссионных ценных бумаг. 9

5. Проспект эмиссии. 10

6. Недобросовестная эмиссия. 13

Заключение. 15

Список литературы.. 16

Введение

В настоящее время перспективной площадкой для успешного инвестирования является рынок ценных бумаг. На протяжении нескольких лет этот рынок является источником стабильных доходов для множества отечественных и зарубежных компаний. Конечно же, радует тот факт, что ценные бумаги уже стали приносить прибыль и своим российским владельцам. В связи с этим возникает желание российских компаний провести эмиссию ценных бумаг, вместе с этим желанием возникает и множество вопросов. Это и понятно, ведь организации рискуют не только капиталом, но и своим добрым именем. Принимая какие-либо решения, необходимо все узнать, проконсультироваться со специалистами. Вопросы эмиссии требуют вдумчивого подхода и профессионального отношения к проблеме.Ценные бумаги - один из сложнейших институтов гражданского права, находящийся в постоянном развитии и совершенствовании. Многие вопросы ценных бумаг, в том числе и само их понятие, не получили однозначного законодательного закрепления, как и теоретического обоснования.

Рынок ценных бумаг включает в себя:

Эмиссию ценных бумаг

Обращение ценных бумаг

Эмиссия – последовательность действий эмитента по выпуску и размещению ценных бумаг. Обращение ценных бумаг – заключение гражданско-правовых сделок, влекущих переход прав собственности на ценные бумаги. Эмиссионные ценные бумаги - основа рынка ценных бумаг.

Цель контрольной работы – дать характеристику эмиссионным ценным бумагам.

1. Общие понятия

Эмиссия – это последовательность действий эмитента по выпуску и размещению серии ценных бумаг.Эмиссионная ценная бумага – это такая ценная бумага, которая размещается серийно и имеет равные объём и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения этой ценной бумаги инвестором.

Пример: Акция – это всегда эмиссионная ценная бумага; облигация может быть как эмиссионной, так и не эмиссионной (в случае единичного выпуска). Вексель – это не эмиссионная ценная бумага (исключение составляют серийно выпускаемые финансовые векселя).

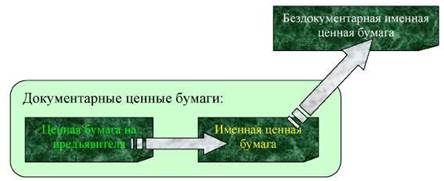

На заре развития фондового рынка все выпускаемые ценные бумаги имели документарную форму: будь то вексель, акция или облигация. Со временем, чтобы избежать мошенничества, эти документы стали защищать от подделки – так на них появились водяные знаки и рельефная печать. После того, как государство осознало всю важность законодательного регулирования эмиссии и обращения фондовых ценностей, были приняты соответствующие нормативные акты; как уже выше говорилось, процесс становления рынка ценных бумаг шёл параллельно с повышением общей правовой культуры общества.

Первоначально одной из самых распространённых стала так называемая ценная бумага на предъявителя; для того, чтобы получить купонный процент по облигации такого рода, её держателю необходимо было приехать к эмитенту лично.

Параллельно появились именные ценные бумаги: на каждом таком документе было указано имя его владельца, которое при смене собственника приходилось менять. Это было сделано для повышения надёжности – вспомните историю путешествия торговца сукном в Ланди; переводной вексель в том примере как раз и является именной ценной бумагой.

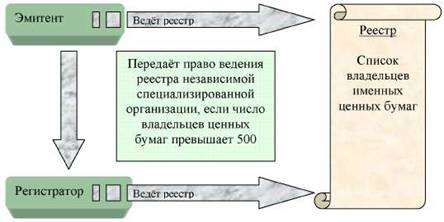

Выпуская именные ценные бумаги, эмитент создавал список их держателей, называемый также реестром.

Реестр – это список владельцев эмиссионных ценных бумаг.

В России согласно Федеральному закону РФ от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных бумаг" реестр эмиссионных ценных бумаг может вести сам эмитент, однако, если число владельцев ценных бумаг превысит 500, эмитент должен поручить ведение реестра независимой специализированной организации, называемой держателем реестра или регистратором (registrar).

Деятельность по ведению реестра владельцев ценных бумаг в России относится к профессиональной деятельности на рынке ценных бумаг, а держатель реестра является профессиональным участником фондового рынка.

Регистратором может быть только юридическое лицо.

Рис.1 Деятельность по ведению реестра ценных бумаг

Профессиональная деятельность на рынке ценных бумаг – это деятельность по оказанию разнообразных услуг участникам рынка ценных бумаг.

Профессиональный участник рынка ценных бумаг – это физическое или юридическое лицо, осуществляющее профессиональную деятельность на фондовом рынке.

Следует различать профессиональных участников рынка ценных бумаг и профессионалов. Последние – это участники торгов, инвесторы, эмитенты, консультанты или профессиональные участники рынка, обладающие большими опытом и знаниями, работающие на рынке ценных бумаг на высоком профессиональном уровне. На Западе профессионалы объединяются в профессиональные корпорации, имеющие свои уставы и кодексы поведения на рынке.

С развитием почтового сообщения и средств связи, таких как телеграф и телефон, у эмитента появилась возможность общаться с владельцами выпущенных ценных бумаг на расстоянии, а возникновение системы безналичных расчётов между банками позволило выплачивать дивиденды и проценты инвесторам, которые физически находились за много сотен километров от головного офиса фирмы.

Со временем все участники рынка поняли: необходимость иметь на руках сертификаты ценных бумаг практически отпала. Остался один лишь реестр, выписку из которого при необходимости удостоверить свои права мог получить инвестор.

Таким образом, именная ценная бумага стала бездокументарной. Компьютерная техника, столь интенсивно прогрессировавшая в последнее время, не добавила ничего существенного в этот вопрос. Просто теперь почти все реестры представляют из себя базы данных, где информация о владельцах ценных бумаг хранится в электронной форме.

Рис.2 Этапы развития формы выпуска ценных бумаг

Здесь есть один важный момент. Ценная бумага в бездокументарной форме не может быть ценной бумагой на предъявителя, т.к как только мы переходим к бездокументарной форме, появляется необходимость вести реестр - а как же тогда, например, акционерное общество сможет определить: кому выплачивать дивиденды по акциям?

Первоначально появление бездокументарных ценных бумаг вызвало настоящий фурор на рынке. Многим консерваторам казалось, что эра ценных бумаг подходит к концу; что ценная бумага может существовать только в форме документа, а не в форме записи в реестре. В оправдание своей позиции они ссылались на то, что в нормативных актах не существует даже такого понятия как "бездокументарная ценная бумага". Однако время шло, всё большее количество участников фондового рынка привыкало к бездокументарным ценным бумагам, были внесены соответствующие изменения в законы, и постепенно, всё стало на свои места.

Этот пример наглядно демонстрирует, что нормативную базу, регулирующую ту или иную предметную область, постоянно необходимо приводить в соответствие с изменяющимися жизненными реалиями.

Ценные бумаги на предъявителя существуют только в документарной форме. Кроме того, очень часто документарные эмиссионные ценные бумаги существуют в форме сертификатов.

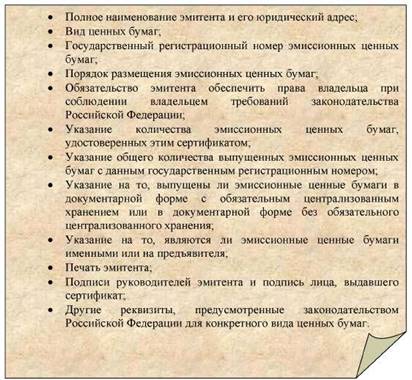

Сертификат эмиссионной ценной бумаги – документ, выпускаемый эмитентом и удостоверяющий право собственности на указанное в сертификате количество ценных бумаг.

Сертификат эмиссионной ценной бумаги должен содержать следующие обязательные реквизиты:

Рис.3 Реквизиты сертификата эмиссионной ценной бумаги

Пример: Акционерное общество "Весна" выпустило серию обыкновенных именных акций в документарной форме совокупной номинальной стоимостью 2 000 000 руб. Номинал одной акции – 10 руб., в одном сертификате 100 акций. В типографии напечатают по заказу эмитента 2000 сертификатов (2 000 000 руб. / 10 руб. / 100 акций).

2. Процедура эмиссии эмиссионных ценных бумаг

Эмиссионные ценные бумаги могут выпускаться в одной из следующих форм:именные ценные бумаги документарной формы выпуска (именные документарные ценные бумаги);

именные ценные бумаги бездокументарной формы выпуска (именные бездокументарные ценные бумаги);

ценные бумаги на предъявителя документарной формы выпуска (документарные ценные бумаги на предъявителя).

Как мы видим, приведённая в законе типология отражает этапы развития форм выпуска ценных бумаг (см. рис.2).

Процедура эмиссии эмиссионных ценных бумаг включает следующие этапы:

Принятие эмитентом решения о выпуске эмиссионных ценных бумаг;

Регистрацию выпуска эмиссионных ценных бумаг;

Для документарной формы выпуска - изготовление сертификатов ценных бумаг;

Размещение эмиссионных ценных бумаг;

Регистрацию отчета об итогах выпуска эмиссионных ценных бумаг.

3. Решение о выпуске эмиссионных ценных бумаг

Решение о выпуске эмиссионных ценных бумаг должно содержать:Полное наименование эмитента и его юридический адрес;

Дату принятия решения о выпуске ценных бумаг;

Наименование уполномоченного органа эмитента, принявшего решение о выпуске;

Вид эмиссионных ценных бумаг;

Отметку о государственной регистрации и государственный регистрационный номер ценных бумаг;

Права владельца, закрепленные одной ценной бумагой;

Порядок размещения эмиссионных ценных бумаг;

Обязательство эмитента обеспечить права владельца при соблюдении владельцем установленных законодательством Российской Федерации порядка осуществления этих прав;

Указание количества эмиссионных ценных бумаг в данном выпуске;

Указание общего количества выпущенных эмиссионных ценных бумаг с данным государственным регистрационным номером и их номинальную стоимость;

Указание формы ценных бумаг (документарная или бездокументарная, именная или на предъявителя);

Печать эмитента и подпись руководителя эмитента;

Другие реквизиты, предусмотренные законодательством Российской Федерации для конкретного вида эмиссионных ценных бумаг.

4. Регистрация выпуска эмиссионных ценных бумаг

Для регистрации выпуска эмиссионных ценных бумаг эмитент обязан представить в регистрирующий орган следующие документы:Заявление на регистрацию;

Решение о выпуске эмиссионных ценных бумаг;

Проспект эмиссии (если регистрация выпуска ценных бумаг сопровождается регистрацией проспекта эмиссии);

Копии учредительных документов (при эмиссии акций для создания акционерного общества);

Документы, подтверждающие разрешение уполномоченного органа исполнительной власти на осуществление выпуска эмиссионных ценных бумаг (в случаях, когда необходимость такого разрешения установлена законодательством РФ).

Основаниями для отказа в регистрации выпуска эмиссионных ценных бумаг являются:

Нарушение эмитентом требований законодательства РФ о ценных бумагах, в том числе наличие в представленных документах сведений, позволяющих сделать вывод о противоречии условий эмиссии и обращения эмиссионных ценных бумаг законодательству РФ и несоответствии условий выпуска эмиссионных ценных бумаг законодательству РФ о ценных бумагах;

Несоответствие представленных документов и состава содержащихся в них сведений требованиям Федерального закона о ценных бумагах;

Внесение в проспект эмиссии или решение о выпуске ценных бумаг (иные документы, являющиеся основанием для регистрации выпуска ценных бумаг) ложных сведений либо сведений, не соответствующих действительности (недостоверных сведений).

5. Проспект эмиссии

Если проспект эмиссии зарегистрирован, процедура эмиссии дополняется следующими этапами:Подготовкой проспекта эмиссии эмиссионных ценных бумаг;

Регистрацией проспекта эмиссии эмиссионных ценных бумаг;

Раскрытием всей информации, содержащейся в проспекте эмиссии;

Раскрытием всей информации, содержащейся в отчете об итогах выпуска.

Проспект эмиссии должен содержать:

Данные об эмитенте;

Данные о финансовом положении эмитента. Эти сведения не указываются в проспекте эмиссии при создании акционерного общества, за исключением случаев преобразования в него юридических лиц иной организационно-правовой формы;

Сведения о предстоящем выпуске эмиссионных ценных бумаг.

Данные об эмитенте включают:

Полное и сокращенное наименование эмитента или имена и наименования учредителей;

Юридический адрес эмитента;

Номер и дату свидетельства о государственной регистрации в качестве юридического лица;

Информацию о лицах, владеющих не менее чем 5 процентами уставного капитала эмитента;

Структуру руководящих органов эмитента, указанную в его учредительных документах, в том числе список всех членов совета директоров, правления или органов управления эмитента, выполняющих аналогичные функции на момент принятия решения о выпуске эмиссионных ценных бумаг, с указанием фамилии, имени, отчества, всех должностей каждого его члена в настоящее время и за последние пять лет, а также долей в уставном капитале эмитента тех из них, кто лично является его участником;

Список всех юридических лиц, в которых эмитент обладает более чем 5 процентами уставного капитала;

Список всех филиалов и представительств эмитента, содержащий их полные наименования, дату и место регистрации, юридические адреса, фамилии, имена, отчества их руководителей.

Данные о финансовом положении эмитента включают:

Бухгалтерские балансы (для эмитентов, являющихся банками, бухгалтерские балансы по счетам второго порядка) и отчеты о финансовых результатах деятельности эмитента, включая отчет об использовании прибыли, по установленным формам за последние три завершенных финансовых года либо за каждый завершенный финансовый год с момента образования, если этот срок менее трех лет;

Бухгалтерский баланс эмитента (а для эмитентов, являющихся банками, бухгалтерский баланс по счетам второго порядка) по состоянию на конец последнего квартала перед принятием решения о выпуске эмиссионных ценных бумаг;

Отчет о формировании и об использовании средств резервного фонда за последние три года;

Размер просроченной задолженности эмитента кредиторам и по платежам в соответствующий бюджет на дату принятия решения о выпуске эмиссионных ценных бумаг;

Данные об уставном капитале эмитента (величина уставного капитала, количество ценных бумаг и их номинальная стоимость, владельцы ценных бумаг, доля которых в уставном капитале превышает установленные антимонопольным законодательством Российской Федерации нормативы);

Отчет о предыдущих выпусках эмиссионных ценных бумаг эмитента, включающий в себя виды выпущенных эмиссионных ценных бумаг, номер и дату государственной регистрации, название регистрирующего органа, объем выпуска, количество выпущенных эмиссионных ценных бумаг, условия выплаты доходов, другие права владельцев.

Сведения о предстоящем выпуске ценных бумаг содержат информацию:

О ценных бумагах (форма и вид ценных бумаг с указанием порядка хранения и учета прав на ценные бумаги), об общем объеме выпуска, о количестве эмиссионных ценных бумаг в выпуске;

Об эмиссии ценных бумаг (дата принятия решения о выпуске, наименование органа, принявшего решение о выпуске, ограничения на потенциальных владельцев, место, где потенциальные владельцы могут приобрести эмиссионные ценные бумаги; при хранении сертификатов эмиссионных ценных бумаг и/или учете прав на эмиссионные ценные бумаги в депозитарии - наименование и юридический адрес депозитария);

О сроках начала и окончания размещения эмиссионных ценных бумаг;

О ценах и порядке оплаты приобретаемых владельцами эмиссионных ценных бумаг;

О профессиональных участниках рынка ценных бумаг или об их объединениях, которых предполагается привлечь к участию в размещении выпуска ценных бумаг на момент регистрации проспекта эмиссии (наименование, юридический адрес, функция, выполняемая при размещении ценных бумаг);

О получении доходов по эмиссионным ценным бумагам (порядок выплаты доходов по эмиссионным ценным бумагам и методика определения размера доходов);

О наименовании органа, осуществившего регистрацию выпуска эмиссионных ценных бумаг.

Не позднее 30 дней после завершения размещения эмиссионных ценных бумаг эмитент обязан представить отчет об итогах выпуска эмиссионных ценных бумаг в регистрирующий орган.

Отчет об итогах выпуска эмиссионных ценных бумаг должен содержать следующую информацию:

Даты начала и окончания размещения ценных бумаг;

Фактическую цену размещения ценных бумаг (по видам ценных бумаг в рамках данного выпуска);

Количество размещенных ценных бумаг;

Общий объем поступлений за размещенные ценные бумаги, в том числе:

объем денежных средств в рублях, внесенных в оплату размещенных ценных бумаг;

объем иностранной валюты, внесенной в оплату размещенных ценных бумаг, выраженной в валюте Российской Федерации по курсу Центрального банка Российской Федерации на момент внесения;

объем материальных и нематериальных активов, внесенных в качестве платы за размещенные ценные бумаги, выраженных в валюте Российской Федерации.

6. Недобросовестная эмиссия

Недобросовестной эмиссией признаются действия, выражающиеся в нарушении процедуры эмиссии, установленной в настоящем разделе, которые являются основаниями для отказа регистрирующими органами в регистрации выпуска эмиссионных ценных бумаг, признания выпуска эмиссионных ценных бумаг несостоявшимся или приостановления эмиссии эмиссионных ценных бумаг.Выпуск эмиссионных ценных бумаг может быть приостановлен или признан несостоявшимся при обнаружении регистрирующим органом следующих нарушений:

нарушение эмитентом в ходе эмиссии требований законодательства Российской Федерации;

обнаружение в документах, на основании которых был зарегистрирован выпуск ценных бумаг, недостоверной информации.

При выявлении нарушений установленной процедуры эмиссии регистрирующий орган может также приостановить эмиссию до устранения нарушений в пределах срока размещения ценных бумаг. Возобновление эмиссии осуществляется по специальному решению регистрирующего органа.

В случае признания выпуска эмиссионных ценных бумаг недействительным все ценные бумаги данного выпуска подлежат возврату эмитенту, а средства, полученные эмитентом от размещения выпуска ценных бумаг, признанного недействительным, должны быть возвращены владельцам. Федеральная комиссия по рынку ценных бумаг для возврата средств владельцам вправе обратиться в суд.

Заключение

Завершая работу можно прийти к выводу, что эмиссия – это последовательность действий эмитента по выпуску и размещению серии ценных бумаг. Эмиссионная ценная бумага – это такая ценная бумага, которая размещается серийно и имеет равные объём и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения этой ценной бумаги инвестором.Эмиссионные ценные бумаги могут быть именными и на предъявителя, а также иметь документарную и бездокументарную форму.

Стандартная эмиссия ценных бумаг предполагает следующие этапы:

принятие решения о размещении эмиссионных ценных бумаг

утверждение решения о выпуске эмиссионных ценных бумаг

государственную регистрацию выпуска эмиссионных ценных бумаг

размещение ценных бумаг

представление в регистрирующий орган отчета об итогах выпуска эмиссионных ценных бумаг

В некоторых случаях эмиссия ценных бумаг может состоять из других этапов. Такими случаями будут учреждение акционерного общества и реорганизация юридических лиц.

Список литературы

Нормативно-правовые акты1. Федеральный закон РФ от 22 апреля 1996 г. № 39-ФЗ "О рынке ценных бумаг".

Основная литература

2. Травкин А.А. и др. Эмиссионные и неэмиссионные ценные бумаги: Учебное пособие. - Волгоград: Издательство Волгоградского государственного университета, 2001. - 156 с.

3. Царихин К.С. Практикум по курсу рынок ценных бумаг: Часть I. – М., 2004.

4. Шевченко Г.Н. Эмиссионные ценные бумаги: понятие, эмиссия, обращение: Монография. – М., 2006.