Курсовая на тему Управление в строительстве

Работа добавлена на сайт bukvasha.net: 2014-11-25Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

Современная Гуманитарная Академия

Кафедра

КУРСОВАЯ РАБОТА

по дисциплине: Введение в специальность

на тему: «Управление в строительстве »

Выполнила: студентка гр.

психологического фак-та

Проверил:

Набережные Челны

2006 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Понятие и содержание управления в современных условиях

2. Структура организации управления строительной фирмы

3. Методы управления и руководства в строительстве

3.1. Организационные методы руководства

3.2. Экономические методы руководства

3.3. Распорядительные методы руководства

4. Анализ эффективности управления на предприятии (на примере снабжения)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

С современных условиях одно из приоритетных направлений российской экономики – выработка основных теоретических и методологических позиций по применению менеджмента на предприятиях и в различных сферах деятельности, в том числе и строительстве.

Актуальность данной темы заключается в том, что эффективное управление в современных условиях рынка - необходимое условие повышения эффективности бизнеса, создания, развития и реализации конкурентных преимуществ предприятия.

Перед современным руководителем встают стратегические вопросы выбора направления развития бизнеса и определения ключевых конкурентных преимуществ компании. Выработка такого видения и управления компетенцией организации является ключевой, предпринимательской, функцией менеджмента компании.

Много внимания руководство вынуждено уделять вопросу оптимизации структур компании. Вместе с тем, для современного руководителя одинаково важен вопрос создания системы и технологии управления, которая обеспечивает эффективную операционную деятельность компании.

Совершенствование управления невозможно без изучения, систематизации и обобщения опыта развития общественных отношений как в экономике в целом, так и в области строительства.

В современной социально-экономической обстановке в условиях поиска оптимальных путей информатизации общества и вхождения России в мировое информационное пространство первостепенное значение приобретает решение многоаспектной проблемы документационного обеспечения управления, при помощи которого процессы документирования, организации документов и документооборота приобретают нормативный или упорядоченный характер. Приоритетными следует сегодня признать документоведческие, правовые, экономические, организационные, кадровые и другие аспекты.

Организаторская деятельность руководителей базируется на знании теории управления и его методологических основ. Квалифицированное управление невозможно без познания науки управления и повышения профессионального потенциала руководителя. При этом, чтобы не изобретать то, что уже было познано в прошлом, надо знать это прошлое. Исторический подход к изучению теории управления позволяет лучше познать современные проблемы, принципы, закономерности и методологические основы управления. Всегда полезно обращаться к опыту совершенствования управления в своей стране и за рубежом, к изучению достижений научной мысли в историческом аспекте.

Цель данной работы исследовать, каким в современных условиях должно быть управление строительной фирмы.

В процессе изучения ставятся следующие задачи:

1) дать общую характеристику управления в современных условиях

2) дать определения методам управления организацией в современных условиях;

3) описать организационную структуру строительной фирмы;

4) подвести итоги анализа эффективности современного управления на примере отдела снабжения фирмы.

При написании работы были использованы такие учебные пособия, как «Управление в строительстве» В. М. Васильев, «Менеджмент» Гончаров В. И. и «Экономика строительства» И.С. Степанова.

1. Понятие и содержание управления в современных условиях

Проблема совершенствования развития строительных организаций заставила расширить исследования в области разработки и внедрения новых форм управления. Успехи в области развития средств вычислительной техники, значительное снижение ее удельной стоимости, достижения в области информатизации управления, зарубежный и отечественный опыт внедрения передовых информационных технологий в сферу управления и обучения позволили сделать вывод, что повышение эффективности оперативной подготовки должностных лиц органов управления в современных условиях связано с разработкой и внедрением компьютерных форм оперативной подготовки.

Как известно, строительство как отрасль материального производства обеспечивает создание основных фондов производственного или непроизводственного назначения. Под строительством понимается также сам процесс возведения зданий и сооружений - объектов строительства.[1, с. 25]

Возведение объекта связано с выполнением следующих работ:

-проведение различных видов инженерных изысканий, а также технико-экономического обоснования на возведение объекта;

-разработка проектно-сметной документации (архитектурное проектирование, конструкторское проектирование, проектирование организации строительства на различных стадиях возведения объекта);

-работа предприятий строительной индустрии и промышленности строительных материалов и последующая комплектация объекта;

-собственно возведение объекта (строительно-монтажные работы, монтаж оборудования, опытная эксплуатация).

Широкомасштабность и разнообразие строительного процесса предопределяет широкий круг его участников. К основным участникам строительства относятся:

-заказчики - государственные, общественные, а в настоящее время частные организации или физические лица, на которых возлагаются обязанности планирования строительства, обеспечение его финансирования, контроль в период производства работ и приемка законченных зданий и сооружений;

-проектные организации, разрабатывающие по договору с заказчиком проектную и сметную документацию на возводимые объекты (сюда же относятся организации, занимающиеся проведением инженерно-геологических, топографо-геодезических и других видов изысканий для строительства); [1, с. 25]

-подрядные и субподрядные строительные организации, выполняющие комплекс работ по возведению зданий и сооружений. Это наиболее многочисленная группа строительных организаций. Непосредственно с заказчиком договор заключает организация - генеральный подрядчик, которая и отвечает за своевременное и качественное осуществление проекта и сдачу объекта в эксплуатацию. Для выполнения отдельных видов работ генподрядчик привлекает субподрядные организации (сантехнические, электромонтажные операции, монтаж оборудования, строительство дорог, сетей, механизация и др.). Генподрядчик несет ответственность за выполнение не только работ, осуществляемых собственными силами (как правило, общестроительных), но и за работу субподрядчиков; многие фирмы совмещают функции проектных и подрядных организаций;

-поставщики - предприятия, выпускающие необходимую для строительства продукцию (сборные конструкции, строительные материалы и изделия). В широком смысле все отрасли народного хозяйства в большей или меньшей степени являются поставщиками продукции для строительства; специализируются в строительстве предприятия стройиндустрии;

-транспортные организации, осуществляющие по договорам с подрядчиками внешние и внутрипостроечные перевозки материально-технических ресурсов всеми видами транспорта;

-научно-исследовательские организации, выпускающие нормативные документы, методические рекомендации по рациональным способам проведения строительных работ на основании изучения и обобщения опыта возведения объектов, новейших достижений в различных областях науки и техники.

2. Структура организации управления строительной фирмы

В современной социально-экономической обстановке в условиях поиска оптимальных путей информатизации общества и вхождения России в мировое информационное пространство первостепенное значение приобретает решение многоаспектной проблемы документационного обеспечения управления, при помощи которого процессы документирования, организации документов и документооборота приобретают нормативный или упорядоченный характер. Приоритетными следует сегодня признать документоведческие, правовые, экономические, организационные, кадровые и другие аспекты. [6, с. 358]

Строительные тресты и управления являются основными производственными организациями строительного комплекса и соответственно основными звеньями информационной цепи. К строителям поступает основной объем информации от заказчиков, проектных организаций и субподрядчиков, в строительных организациях формируются показатели фактического выполнения работ, которые служат основой для финансовых взаиморасчетов.

Упрощенная схема информационного обмена выглядит следующим образом. В генподрядную организацию, ответственную за возведение объекта, поступает проектно-сметная и другая техническая документация. Центральное место в ней занимает смета, содержащая перечень работ на объекте, необходимые для их выполнения ресурсы с нормативами использования и стоимость работ в базовых ценах. Полученная из проектной организации смета, как правило, требует корректировки (уточнения состава и объема работ, привязки к конкретным условиям объекта). Такая корректировка выполняется силами специалистов строительных организаций. В последнее время строительные организации разрабатывают своими силами сметы на относительно простые объекты. На основании составленных смет формируются акты выполненных работ, заказываются и списываются материалы, составляются разнообразные плановые и фактические сводные показатели, производится учет оплаты авансов и выполненных работ, осуществляются взаиморасчеты с заказчиком и соисполнителями. Следовательно, составление (корректировка) смет, их последующая обработка и передача полученной информации в другие прикладные программы является основой для планирования и управления производственной и финансовой деятельностью строительной организации.

Таким образом, автоматизированная система составления смет должна обеспечивать решение следующих основных задач: получение и корректировка готовых смет; выпуск смет собственными силами; составление и ведение нормативно-сметной базы данных по выполняемым работам; выпуск актов выполненных работ с пересчетом цен в текущие.

Для решения этой задачи НТЦ "Гектор" разработал программу "Сметчик-строитель", которая успешно эксплуатируется во многих строительных организациях. [8]

Программа использует индексный и ресурсный методы формирования смет с возможностью определения стоимости работ и материалов в текущих ценах. Основное отличие данной программы от распространенных систем автоматизированного выпуска смет АВС-РС, АВеРС, СВС, РИК и т.п.- связь с задачами поставок и списания материалов, календарным планированием, учетом фактического выполнения работ, взаиморасчетами с заказчиками и субподрядчиками. В программе реализована возможность непосредственной загрузки смет, рассчитанных в проектных организациях в системах АВС-РС, АРС, АВеРС, что значительно облегчает строителям последующую корректировку смет, выпуск актов выполненных работ, индексацию стоимости работ и т.д. Программа проста в эксплуатации и позволяет пользователю формировать собственную нормативную базу, учитывающую специфику выполняемых работ. [8]

Программа позволяет:

-создавать, хранить и корректировать нормативную базу сметных расценок, используемых в данной организации; при поставке системы обеспечивается предварительная загрузка нужными заказчику разделами нормативной базы - московской, московской областной, российской; в процессе составления смет эта база может пополняться;

-формировать, рассчитывать, корректировать сметы одноуровневой структуры (локальные сметы); возможна разбивка смет на разделы;

-формировать объектные сметы на основании составленных локальных смет;

-формировать акты выполненных работ за месяц на основании составленных смет или без них (расчет по факту); выводить остатки сметной стоимости;

-формировать ведомости потребности или списания материалов;

-учитывать стоимость материалов по договорным ценам (сверх или вместо сметной расценки);

-использовать при расчете смет или актов выполненных работ индексы (коэффициенты) стоимости работ по отношению к ценам 1984 г.; коэффициенты могут применяться как к работам, так и к разделам сметы и акта; коэффициенты пересчета сметной стоимости для Москвы, выпускаемые Моспроектом-1, могут автоматически загружаться в программу с дискет; возможна индексация в цены 1991 г. [8]

-распечатывать стандартные формы выходных документов - несколько видов смет и актов выполненных работ;

-настраиваться на различные способы расчета дополнительных начислений (накладные расходы, плановые накопления и др. по желанию пользователя, причем накладные расходы и плановые накопления могут считаться по каждой работе от заработной платы);

-загружать и обрабатывать сметы, составленные с помощью других программ расчета смет.

3. Методы управления и руководства в строительстве

В качестве объектов управления в строительстве могут выступать процессы осуществления строительных программ или в отдельности ИСП, а в строительном производстве - производственные процессы их реализации. Объектами руководства при этом являются трудовые коллективы на производстве и в подразделениях аппарата управления.

В ходе осуществления этих процессов используются различные методы управления, которые различаются по продолжительности цикла управления, по способу циркуляции информации в системе управления и способу принятия решений.

Исходя из продолжительности цикла управления методы управления могут быть стратегическими, рассчитанными на текущий год или на оперативный и краткосрочный периоды. В основе этих методов лежат планы: стратегические (на 10-15 лет), годовые, оперативные на квартал и месяц и недельно-суточные (диспетчерские) графики. [5, с. 43]

По способу циркуляции информации методы управления различают по виду информационных каналов. Такими каналами могут быть межличностные связи, каналы движения бумажных источников информации, телефонные коммуникационные связи, компьютерные видеоканалы.

По способу принятия решений методы управления делятся на альтернативные и коллегиальные. В первом случае решения принимаются единолично, во втором — правлениями и советами строительных предприятий.

Основу методов руководства трудовыми коллективами составляют побудительные воздействия на людей, исходящие из внутренних их побуждений к труду. Для этого используются различные виды мотивов (от фр. motif - побудительные причины, повод к какому-либо действию). Мотивы непосредственно связаны с потребностями людей. Именно потребности вызывают у людей определенные запросы (физиологические, социальные, моральные и психологические). Уровень запросов зависит от осознания человеком своего места в обществе и трудовом коллективе, а также от соотношения объективных и субъективных факторов. Фактор (от лат. factor -делающий, производящий)-причина, движущая сила совершающегося процесса. Действующие факторы и мотивы деятельности людей определяют характер мотивационной обстановки, которая носит пассивный характер. Для активизации трудовой деятельности людей нужны стимулы. Для стимулирования производственной деятельности используются организационные, распределительные, экономические методы руководства трудовыми коллективами. [5, с. 43]

3.1. Организационные методы руководства

Организационные методы руководства включают приемы и средства организационного влияния (воздействия) на трудовые коллективы. К задачам этих методов руководства относится разработка положений, определяющих состав организационно-подготовительных мероприятий и способов их реализации. В этом смысле они равнозначны функции организации. Организационные методы выступают в виде структуропреобразований, нормирования и регламентирования. Структуропреобразования включают разработку и периодический пересмотр структуры строительных организаций и иерархической структуры вышестоящих органов управления. В сферу этих методов входит установление объема полномочий руководителей определенного ранга, их правового положения и соотношений между линейными и функциональными звеньями в аппарате управления.

В результате нормирования устанавливаются затраты материалов и энергетических ресурсов на единицу объема работ: нормы времени, выработки; нормативы численности, нормы управляемости; соотношения категорий разных видов работников; размеры рабочего дня и отпусков. Действенность организационного нормирования зависит от его сочетания с материальным и моральным стимулированием, а также с применением соответствующих санкций за нарушение норм. [5, с. 45]

Регламентирование — это воздействие на деятельность трудовых коллективов и отдельных работников с помощью организационных положений, постановлений, инструкций и правил, административных актов, обязательных для выполнения в течение длительного времени. С помощью регламентирования уточняются границы деятельности различных организаций в производственном процессе, налаживаются взаимоотношения между ними, устанавливается режим производственного процесса в целом и выполнения строительных и монтажных работ, правила, регулирующие деятельность коллективов и отдельных должностных лиц (например, Положения о мастере, о производителе работ, об отделах строительного предприятия); составляются штатные расписания и должностные инструкции (функции, обязанности, полномочия, взаимоотношения и подотчетность). Современная Гуманитарная Академия

Кафедра

КУРСОВАЯ РАБОТА

по дисциплине: Введение в специальность

на тему: «Управление в строительстве »

Выполнила: студентка гр.

психологического фак-та

Проверил:

Набережные Челны

2006 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Понятие и содержание управления в современных условиях

2. Структура организации управления строительной фирмы

3. Методы управления и руководства в строительстве

3.1. Организационные методы руководства

3.2. Экономические методы руководства

3.3. Распорядительные методы руководства

4. Анализ эффективности управления на предприятии (на примере снабжения)

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

С современных условиях одно из приоритетных направлений российской экономики – выработка основных теоретических и методологических позиций по применению менеджмента на предприятиях и в различных сферах деятельности, в том числе и строительстве.

Актуальность данной темы заключается в том, что эффективное управление в современных условиях рынка - необходимое условие повышения эффективности бизнеса, создания, развития и реализации конкурентных преимуществ предприятия.

Перед современным руководителем встают стратегические вопросы выбора направления развития бизнеса и определения ключевых конкурентных преимуществ компании. Выработка такого видения и управления компетенцией организации является ключевой, предпринимательской, функцией менеджмента компании.

Много внимания руководство вынуждено уделять вопросу оптимизации структур компании. Вместе с тем, для современного руководителя одинаково важен вопрос создания системы и технологии управления, которая обеспечивает эффективную операционную деятельность компании.

Совершенствование управления невозможно без изучения, систематизации и обобщения опыта развития общественных отношений как в экономике в целом, так и в области строительства.

В современной социально-экономической обстановке в условиях поиска оптимальных путей информатизации общества и вхождения России в мировое информационное пространство первостепенное значение приобретает решение многоаспектной проблемы документационного обеспечения управления, при помощи которого процессы документирования, организации документов и документооборота приобретают нормативный или упорядоченный характер. Приоритетными следует сегодня признать документоведческие, правовые, экономические, организационные, кадровые и другие аспекты.

Организаторская деятельность руководителей базируется на знании теории управления и его методологических основ. Квалифицированное управление невозможно без познания науки управления и повышения профессионального потенциала руководителя. При этом, чтобы не изобретать то, что уже было познано в прошлом, надо знать это прошлое. Исторический подход к изучению теории управления позволяет лучше познать современные проблемы, принципы, закономерности и методологические основы управления. Всегда полезно обращаться к опыту совершенствования управления в своей стране и за рубежом, к изучению достижений научной мысли в историческом аспекте.

Цель данной работы исследовать, каким в современных условиях должно быть управление строительной фирмы.

В процессе изучения ставятся следующие задачи:

1) дать общую характеристику управления в современных условиях

2) дать определения методам управления организацией в современных условиях;

3) описать организационную структуру строительной фирмы;

4) подвести итоги анализа эффективности современного управления на примере отдела снабжения фирмы.

При написании работы были использованы такие учебные пособия, как «Управление в строительстве» В. М. Васильев, «Менеджмент» Гончаров В. И. и «Экономика строительства» И.С. Степанова.

1. Понятие и содержание управления в современных условиях

Проблема совершенствования развития строительных организаций заставила расширить исследования в области разработки и внедрения новых форм управления. Успехи в области развития средств вычислительной техники, значительное снижение ее удельной стоимости, достижения в области информатизации управления, зарубежный и отечественный опыт внедрения передовых информационных технологий в сферу управления и обучения позволили сделать вывод, что повышение эффективности оперативной подготовки должностных лиц органов управления в современных условиях связано с разработкой и внедрением компьютерных форм оперативной подготовки.

Как известно, строительство как отрасль материального производства обеспечивает создание основных фондов производственного или непроизводственного назначения. Под строительством понимается также сам процесс возведения зданий и сооружений - объектов строительства.[1, с. 25]

Возведение объекта связано с выполнением следующих работ:

-проведение различных видов инженерных изысканий, а также технико-экономического обоснования на возведение объекта;

-разработка проектно-сметной документации (архитектурное проектирование, конструкторское проектирование, проектирование организации строительства на различных стадиях возведения объекта);

-работа предприятий строительной индустрии и промышленности строительных материалов и последующая комплектация объекта;

-собственно возведение объекта (строительно-монтажные работы, монтаж оборудования, опытная эксплуатация).

Широкомасштабность и разнообразие строительного процесса предопределяет широкий круг его участников. К основным участникам строительства относятся:

-заказчики - государственные, общественные, а в настоящее время частные организации или физические лица, на которых возлагаются обязанности планирования строительства, обеспечение его финансирования, контроль в период производства работ и приемка законченных зданий и сооружений;

-проектные организации, разрабатывающие по договору с заказчиком проектную и сметную документацию на возводимые объекты (сюда же относятся организации, занимающиеся проведением инженерно-геологических, топографо-геодезических и других видов изысканий для строительства); [1, с. 25]

-подрядные и субподрядные строительные организации, выполняющие комплекс работ по возведению зданий и сооружений. Это наиболее многочисленная группа строительных организаций. Непосредственно с заказчиком договор заключает организация - генеральный подрядчик, которая и отвечает за своевременное и качественное осуществление проекта и сдачу объекта в эксплуатацию. Для выполнения отдельных видов работ генподрядчик привлекает субподрядные организации (сантехнические, электромонтажные операции, монтаж оборудования, строительство дорог, сетей, механизация и др.). Генподрядчик несет ответственность за выполнение не только работ, осуществляемых собственными силами (как правило, общестроительных), но и за работу субподрядчиков; многие фирмы совмещают функции проектных и подрядных организаций;

-поставщики - предприятия, выпускающие необходимую для строительства продукцию (сборные конструкции, строительные материалы и изделия). В широком смысле все отрасли народного хозяйства в большей или меньшей степени являются поставщиками продукции для строительства; специализируются в строительстве предприятия стройиндустрии;

-транспортные организации, осуществляющие по договорам с подрядчиками внешние и внутрипостроечные перевозки материально-технических ресурсов всеми видами транспорта;

-научно-исследовательские организации, выпускающие нормативные документы, методические рекомендации по рациональным способам проведения строительных работ на основании изучения и обобщения опыта возведения объектов, новейших достижений в различных областях науки и техники.

2. Структура организации управления строительной фирмы

В современной социально-экономической обстановке в условиях поиска оптимальных путей информатизации общества и вхождения России в мировое информационное пространство первостепенное значение приобретает решение многоаспектной проблемы документационного обеспечения управления, при помощи которого процессы документирования, организации документов и документооборота приобретают нормативный или упорядоченный характер. Приоритетными следует сегодня признать документоведческие, правовые, экономические, организационные, кадровые и другие аспекты. [6, с. 358]

Строительные тресты и управления являются основными производственными организациями строительного комплекса и соответственно основными звеньями информационной цепи. К строителям поступает основной объем информации от заказчиков, проектных организаций и субподрядчиков, в строительных организациях формируются показатели фактического выполнения работ, которые служат основой для финансовых взаиморасчетов.

Упрощенная схема информационного обмена выглядит следующим образом. В генподрядную организацию, ответственную за возведение объекта, поступает проектно-сметная и другая техническая документация. Центральное место в ней занимает смета, содержащая перечень работ на объекте, необходимые для их выполнения ресурсы с нормативами использования и стоимость работ в базовых ценах. Полученная из проектной организации смета, как правило, требует корректировки (уточнения состава и объема работ, привязки к конкретным условиям объекта). Такая корректировка выполняется силами специалистов строительных организаций. В последнее время строительные организации разрабатывают своими силами сметы на относительно простые объекты. На основании составленных смет формируются акты выполненных работ, заказываются и списываются материалы, составляются разнообразные плановые и фактические сводные показатели, производится учет оплаты авансов и выполненных работ, осуществляются взаиморасчеты с заказчиком и соисполнителями. Следовательно, составление (корректировка) смет, их последующая обработка и передача полученной информации в другие прикладные программы является основой для планирования и управления производственной и финансовой деятельностью строительной организации.

Таким образом, автоматизированная система составления смет должна обеспечивать решение следующих основных задач: получение и корректировка готовых смет; выпуск смет собственными силами; составление и ведение нормативно-сметной базы данных по выполняемым работам; выпуск актов выполненных работ с пересчетом цен в текущие.

Для решения этой задачи НТЦ "Гектор" разработал программу "Сметчик-строитель", которая успешно эксплуатируется во многих строительных организациях. [8]

Программа использует индексный и ресурсный методы формирования смет с возможностью определения стоимости работ и материалов в текущих ценах. Основное отличие данной программы от распространенных систем автоматизированного выпуска смет АВС-РС, АВеРС, СВС, РИК и т.п.- связь с задачами поставок и списания материалов, календарным планированием, учетом фактического выполнения работ, взаиморасчетами с заказчиками и субподрядчиками. В программе реализована возможность непосредственной загрузки смет, рассчитанных в проектных организациях в системах АВС-РС, АРС, АВеРС, что значительно облегчает строителям последующую корректировку смет, выпуск актов выполненных работ, индексацию стоимости работ и т.д. Программа проста в эксплуатации и позволяет пользователю формировать собственную нормативную базу, учитывающую специфику выполняемых работ. [8]

Программа позволяет:

-создавать, хранить и корректировать нормативную базу сметных расценок, используемых в данной организации; при поставке системы обеспечивается предварительная загрузка нужными заказчику разделами нормативной базы - московской, московской областной, российской; в процессе составления смет эта база может пополняться;

-формировать, рассчитывать, корректировать сметы одноуровневой структуры (локальные сметы); возможна разбивка смет на разделы;

-формировать объектные сметы на основании составленных локальных смет;

-формировать акты выполненных работ за месяц на основании составленных смет или без них (расчет по факту); выводить остатки сметной стоимости;

-формировать ведомости потребности или списания материалов;

-учитывать стоимость материалов по договорным ценам (сверх или вместо сметной расценки);

-использовать при расчете смет или актов выполненных работ индексы (коэффициенты) стоимости работ по отношению к ценам 1984 г.; коэффициенты могут применяться как к работам, так и к разделам сметы и акта; коэффициенты пересчета сметной стоимости для Москвы, выпускаемые Моспроектом-1, могут автоматически загружаться в программу с дискет; возможна индексация в цены 1991 г. [8]

-распечатывать стандартные формы выходных документов - несколько видов смет и актов выполненных работ;

-настраиваться на различные способы расчета дополнительных начислений (накладные расходы, плановые накопления и др. по желанию пользователя, причем накладные расходы и плановые накопления могут считаться по каждой работе от заработной платы);

-загружать и обрабатывать сметы, составленные с помощью других программ расчета смет.

3. Методы управления и руководства в строительстве

В качестве объектов управления в строительстве могут выступать процессы осуществления строительных программ или в отдельности ИСП, а в строительном производстве - производственные процессы их реализации. Объектами руководства при этом являются трудовые коллективы на производстве и в подразделениях аппарата управления.

В ходе осуществления этих процессов используются различные методы управления, которые различаются по продолжительности цикла управления, по способу циркуляции информации в системе управления и способу принятия решений.

Исходя из продолжительности цикла управления методы управления могут быть стратегическими, рассчитанными на текущий год или на оперативный и краткосрочный периоды. В основе этих методов лежат планы: стратегические (на 10-15 лет), годовые, оперативные на квартал и месяц и недельно-суточные (диспетчерские) графики. [5, с. 43]

По способу циркуляции информации методы управления различают по виду информационных каналов. Такими каналами могут быть межличностные связи, каналы движения бумажных источников информации, телефонные коммуникационные связи, компьютерные видеоканалы.

По способу принятия решений методы управления делятся на альтернативные и коллегиальные. В первом случае решения принимаются единолично, во втором — правлениями и советами строительных предприятий.

Основу методов руководства трудовыми коллективами составляют побудительные воздействия на людей, исходящие из внутренних их побуждений к труду. Для этого используются различные виды мотивов (от фр. motif - побудительные причины, повод к какому-либо действию). Мотивы непосредственно связаны с потребностями людей. Именно потребности вызывают у людей определенные запросы (физиологические, социальные, моральные и психологические). Уровень запросов зависит от осознания человеком своего места в обществе и трудовом коллективе, а также от соотношения объективных и субъективных факторов. Фактор (от лат. factor -делающий, производящий)-причина, движущая сила совершающегося процесса. Действующие факторы и мотивы деятельности людей определяют характер мотивационной обстановки, которая носит пассивный характер. Для активизации трудовой деятельности людей нужны стимулы. Для стимулирования производственной деятельности используются организационные, распределительные, экономические методы руководства трудовыми коллективами. [5, с. 43]

3.1. Организационные методы руководства

Организационные методы руководства включают приемы и средства организационного влияния (воздействия) на трудовые коллективы. К задачам этих методов руководства относится разработка положений, определяющих состав организационно-подготовительных мероприятий и способов их реализации. В этом смысле они равнозначны функции организации. Организационные методы выступают в виде структуропреобразований, нормирования и регламентирования. Структуропреобразования включают разработку и периодический пересмотр структуры строительных организаций и иерархической структуры вышестоящих органов управления. В сферу этих методов входит установление объема полномочий руководителей определенного ранга, их правового положения и соотношений между линейными и функциональными звеньями в аппарате управления.

В результате нормирования устанавливаются затраты материалов и энергетических ресурсов на единицу объема работ: нормы времени, выработки; нормативы численности, нормы управляемости; соотношения категорий разных видов работников; размеры рабочего дня и отпусков. Действенность организационного нормирования зависит от его сочетания с материальным и моральным стимулированием, а также с применением соответствующих санкций за нарушение норм. [5, с. 45]

Инструкции могут быть детализированы в различной степени. Однако следует признать вредными попытки создания как можно более подробных инструкций. Особенно они вредны при необоснованном недоверии к деловым и моральным качествам подчиненных. Ограничение инициативы подчиненных лишает их удовлетворения от работы, способствует перестраховке, излишнему формализму и бюрократизму.

3.2. Экономические методы руководства

Экономические методы руководства занимают центральное место в активизации производственной деятельности трудовых коллективов строительных предприятий. Они представляют собой способы воздействия, в основе которых лежат объективные экономические законы, стимулирующие заинтересованность людей в достижении конечных результатов производственно-хозяйственной деятельности строительных организаций.

Экономические методы руководства реализуются посредством хозрасчета, главными особенностями которого являются достижение производственных результатов при наименьших затратах трудовых, материально-технических и финансовых ресурсов, при условии выполнения обязательств по договору с потребителями строительной продукции (заказчиками) об окончании строительства объектов в обусловленный контрактом срок с получением определенного хозяйственного дохода.

При хозрасчете обеспечивается участие каждого подразделения строительной организации, каждого члена трудового коллектива в управлении производственным процессом, точнее, в самоуправлении. Для этого важно, чтобы каждое подразделение в период строительства объектов имело свои плановые показатели, которые позволяют дать оценку затрат за каждый плановый период. [5, с. 47]

Основу деятельности строительных предприятий при экономических методах руководства составляют финансирование и окупаемость затрат за счет хозяйственного дохода, т. е. используются такие экономические категории, как самофинансирование и самоокупаемость.

Хозяйственный доход является основным источником оплаты труда и материального поощрения, фонда развития производства и социального развития предприятий. Стремление к увеличению дохода побуждает трудовые коллективы к экономичному ведению хозяйства, рациональному расходованию материальных, трудовых и финансовых ресурсов.

Особое значение в использовании экономических методов руководства приобретают договорная цена и кредит. Цена формируется на базе сметной стоимости, в которую включаются все расходы на строительство зданий и сооружений. Именно договорная цена, исходящая из сметы и согласованная с заинтересованными сторонами, является важным экономическим механизмом воздействия на трудовые коллективы в строительстве, так как обеспечивает возмещение расходов и получение хозяйственного дохода.

3.3. Распорядительные методы руководства

Распорядительные методы руководства предназначены для конкретизации всех форм воздействий в процессе управления. Они позволяют регулировать выполнение планов путем устранения или локализации дестабилизирующих факторов в ходе производственного процесса. Исходным положением для применения распорядительных методов руководства должны быть организационные регламенты и планы работы. Без этих документов распорядительные методы сводятся к решению разрозненных частных вопросов, при этом решения руководителя будут основаны главным образом на его субъективных представлениях.

Распоряжения могут носить разный характер и иметь различную степень категоричности. Если оно касается только конечных целей, то это задание; если же руководитель определяет способы достижения целей, то это инструктивное предписание (инструкция). Распоряжения могут содержать только задание или задание и инструкцию. Во всех случаях распоряжения должны четко формулироваться. Наиболее категоричной формой распорядительного воздействия является приказ. [5, с. 48]

В заключение отметим, что нельзя отождествлять организационные и распорядительные методы руководства с волюнтаризмом, бюрократизмом и голым администрированием.

Хозяйственный доход - это разница между договорной ценой товарной строительной продукции и затратами на ее производство. Повышение хозяйственного дохода возможно только через уменьшение непроизводительных затрат, повышение производительности труда, сокращение сроков строительства и улучшение качества строительной продукции. Для увеличения хозяйственного дохода необходимы систематическая экономия трудовых, транспортных, материальных и энергетических затрат, а также сокращение расходов на содержание управленческого аппарата. Поэтому каждый вложенный в строительство рубль должен нести долю прибыли.

Образовавшаяся после уплаты налога и процентов за кредит остаточная прибыль поступает в распоряжение трудового коллектива. Кредит наряду с фондами развития производства, отчисляемыми от прибыли, позволяет развивать материально-техническую базу, осуществлять реконструкцию действующих производств и техническое перевооружение строительных предприятий. Это ведет к развитию их мощностей, что в последующем отразится на увеличении фонда социального развития и соответственно капиталовложений в жилищное строительство, объекты социального назначения для трудового коллектива предприятия. [5, с. 48]

Таким образом, экономические методы руководства обеспечивают большую восприимчивость трудовых коллективов к усилению организованности в работе и нововведениям.

Социально-психологические методы руководства связаны с изучением социальных и психологических мотивов действий людей. Воздействие осуществляется или через условия труда, или непосредственно на психику работников.

Социальные методы включают изучение условий труда, их влияния на производственную деятельность строительного предприятия. Главной при этом является социальная среда, ее объективное состояние и субъективное восприятие. Под влиянием среды формируются потребности личности, ее интересы. Поэтому эффективность социальных методов зависит от умения руководителя воздействовать на социальную среду с помощью социальных, моральных, а также материальных стимулов. К социальным стимулам относятся: улучшение жилищных Условий, повышение в должности и др.; к моральным - поощрения в виде благодарности, награждения почетной грамотой, занесения в Книгу почета и др. Средствами материальных поощрений являются различные виды премий, награждение ценными подарками, предоставление бесплатных или частично оплачиваемых путевок.

4. Анализ эффективности управления на предприятии (на примере снабжения)

При решении многих бизнес-задач прежде всего необходимо помочь руководству компании определить истинные причины проблем, препятствующих развитию компании и повышению эффективности его функционирования, выработать рекомендации и план мероприятий по совершенствованию деятельности компании.

Одна из основных задач диагностики - составление целостной картины предприятия, позволяющей расставить "по местам" проблемы, определить возможные риски потерь, неиспользуемые дополнительные ресурсы и приоритеты в работе с проблемами предприятия.

С другой стороны, диагностика может стать первым этапом комплексного проекта, в ходе которого клиент и консультанты определяют основные направления дальнейшей работы.

Проведение диагностики силами специалистов фирмы может быть неэффективно в силу неизбежной предвзятости при оценке собственной деятельности, кроме того, процесс может существенно затянуться из-за необходимости исполнения повседневных обязанностей. [6, с. 389]

При проведении диагностики консультанты независимых компаний тесно взаимодействуют с менеджерами и специалистами фирмы, активно используют накопленную специалистами фирмы информацию и их экспертные оценки, обсуждают возникающие проблемы.

По результатам диагностики представляется отчет о сложившейся ситуации на предприятии по следующим блокам вопросов:

Эффективность системы управления

Эффективность существующей организационной структуры

Управленческий потенциал компании

Системы маркетинга и сбыта компании

Экономическая эффективность деятельности компании

Систематизация и обобщение результатов анализа отдельных блоков работ и предложения по повышению эффективности деятельности компании в целом.

Выработка общей схемы развития. Потенциалы роста компании.

Прогнозная оценка устранения основных потерь организации в стоимостном выражении.

Утверждение целей, методов и бюджета проводимых изменений.

Разработка Плана первоочередных мероприятий по совершенствованию деятельности компании.

Методы работы:

Анализ документов;

Интервью;

Анкетирование;

Метод экспертных оценок (включая модификации Дельфи и номинальной группы);

Элементы SWOT-анализа;

Построение матрицы проекций;

Метод графического схемного описания процессов. [6, с. 390]

Анализ стратегической позиции компании:

Оценка действующей стратегии по экономическим и финансовым (количественным) показателям.

Оценка действующей стратегии по качественным показателям (законченность, внутренняя согласованность, обоснованность, соответствие ситуации в отрасли).

Оценка сильных и слабых сторон компании, возможностей и угроз для нее.

Изучение мнений ключевых менеджеров об альтернативах развития компании.

Определение основных элементов будущей стратегии компании.

Анализ системы маркетинга и сбыта:

Система ценообразования;

Система поиска и взаимодействия с покупателями

Система продвижения и маркетинга

Система дистрибуции

Анализ эффективности системы управления:

Организационная структура предприятия,

Системы и процедуры управления;

Система распределения полномочий и ответственности между основными подразделениями;

Эффективность взаимодействия ключевых лиц управления;

Система принятия решений. Качество принимаемых решений (скорость, адекватность, полнота, оперативность исходной информации и т.д.).

Анализ экономической эффективности: [6, с. 391]

Анализ финансово-хозяйственной деятельности предприятия, определение тенденций и закономерностей в развитии компании;

Ключевые показатели эффективности коммерческой деятельности на основе бухгалтерской отчетности и финансовых документов.

Предварительное определение критических точек: минимально допустимого объема продаж, минимальных цен для достижения безубыточности предприятия и др.

Анализ потенциальных источников сокращения затрат, структуры постоянных расходов;

Экспресс-оценка основных потерь организации в стоимостном выражении на основе данных по АФХД.

Анализ эффективности системы планирования:

Взаимодействие планов: продаж - производства - прибыли - финансов - инвестиций;

Оценка эффективности существующего механизмов формирования бюджета и контроля исполнения бюджета, адекватность системы сбора и обработки данных и первичных форм;

В зависимости от сложившейся ситуации количество блоков исследования может быть различным. По желанию клиента может быть проведен углубленный анализ по любому из представленных блоков вопросов. [6, с. 392]

Служба маркетинга может быть организована в четырех основных вариантах структур - функциональная структура, структура , ориентированная на товары, на рынки и региональная структура. Выбор той или иной структуры опосредован особенностями производственной и сбытовой деятельности предприятия, ассортиментом выпускаемой продукции, расположением обслуживаемых клиентов предприятия и т.п. Однако на практике наибольший интерес представляет взаимодействие службы маркетинга с другими службами предприятия и ее роль и место в структуре управления предприятием.

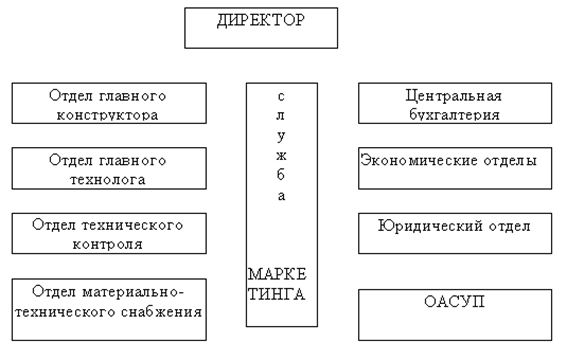

Создание на предприятии службы маркетинга потребует соответствующего изменения организационной структуры управленческих служб и установления новых функциональных связей между подразделениями предприятия. Возможный вариант структур управленческих служб предприятия, ориентирующего свою деятельность на маркетинг, представлен на рис. 1.

Организационно служба маркетинга должна быть подчинена непосредственно директору предприятия, что обеспечивает независимость ее положения по отношению к другим подразделениям и объективную оценку возможностей предприятия при разработке его маркетинговой политики. В своей деятельности служба маркетинга должна взаимодействовать с подразделениями предприятия, участвующими в достижении его производственно-коммерческих целей.

Рис. 1. Взаимодействие службы маркетинга с подразделениями предприятия

При взаимодействии с отделом главного конструктора и главного технолога служба маркетинга предоставляет следующие данные:

- количественные и качественные требования потенциальных и существующих потребителей новой продукции;

- план мероприятий по коммерческой реализации и техническому обслуживанию продукции; [6, с. 393]

- стоимостные ограничения на цену изделия, определяемые рынком и производителями аналогичной продукции.

Конструкторские и технологические отделы взаимодействуют со службой маркетинга по всем вопросам, связанным с оценкой продуктивности новых решений по разработке и производству перспективной продукции, и обеспечивают службу маркетинга сведениями:

- о реальном состоянии и возможностях предприятия в области конструирования новой техники и технологии;

- об уровне квалификации специалистов;

- о конструкторских, ресурсных и прочих ограничениях;

- о прочих факторах, влияющих на эффективность работы службы маркетинга.

Взаимодействие службы маркетинга с отделом технического контроля осуществляется по вопросам повышения качества и надежности продукции.

С экономическими отделами и бухгалтерией служба маркетинга предприятия взаимодействует при: [6, с. 394]

- разработке планов внедрения передовой техники;

- организации производства;

- определении экономической эффективности новой продукции и технологии;

- анализе работы предприятия;

- разработке перспективных и текущих планов социально-экономического развития предприятия.

Взаимодействие службы маркетинга с отделом материально-технического снабжения осуществляется при подготовке договоров на приобретение необходимой для производства материально-технической продукции и управления ее запасами.

Взаимодействие с ОАСУП (отдел автоматизированных систем управления производством) осуществляется по вопросам организации и ведения автоматизированных коммерческих баз данных, проведения расчетов, обеспечивающих процесс конъюнктурно-экономических исследований.

C юридическим отделом служба маркетинга взаимодействует по вопросам правового обеспечения производственно-коммерческой деятельности предприятия. [6, с. 396]

В соответствии с основными направлениями деятельности служба маркетинга ряд функций своих подразделений может выполнять во взаимодействии с внешними предприятиями и организациями (специализированные организации по маркетинговым исследованиям и т.д.).

В последнее время в строительстве нашли широкое применение программы автоматизации сметных расчетов, однако управление финансами в строительстве далеко не исчерпывается составлением и расчетом строительных смет и выпуском на их основе актов выполненных работ (процентовок).

Строительство является весьма специфической отраслью, и автоматизированные системы управления должны учитывать основные его особенности. Как правило, расчеты в строительстве происходят за возводимый объект. На одном объекте может быть несколько организаций-исполнителей работ, одна строительная организация может выполнять работы на нескольких объектах, по разным объектам данная организация может быть как генподрядной, т.е. отвечать за объект в целом и вести с заказчиком и с другими исполнителями все расчеты, так и субподрядной - выполнять определенный набор работ и получать оплату за них от генподрядной организации, в том числе и от своей вышестоящей. Заказы на возведение объектов определенным образом ранжируются (федеральные, муниципальные, ведомственные, контрактные) и сведения о их выполнении должны формироваться в соответствующих разрезах. По объектам могут быть получены авансы (например, для оплаты материалов), полученные авансы необходимо учитывать в дальнейших взаиморасчетах между участниками строительства. [6, с. 398]

Планово-экономическим и финансовым подразделениям строительных организаций необходимо разбираться в этой довольно запутанной картине, проводить учет, анализ и на этой основе принимать рациональные решения по управлению финансовыми операциями. Представляется, что значительно облегчить эту работу могут автоматизированные системы, реализующие следующие основные функции.

В разрезе возводимого объекта необходимо обрабатывать все составленные сметы, расшифровывать сметную стоимость по отдельным работам, отслеживать выполненные в соответствии с оформленными актами объемы работ с их возможной расшифровкой по отдельным работам, составлять суммарные акты по выполненным объемам работ за месяц в разрезе генподряда и субподряда. Должен формироваться план выполнения работ с учетом фактически произведенной оплаты. Показатели по объекту необходимо получать в разрезе субподрядных организаций, причем все акты по данному субподрядчику должны попадать в общий список актов по объекту и, наоборот, если данные по субподрядчику введены в общие акты по объекту, то должна быть возможность сформировать акты по этому субподрядчику. Необходимо сортировать виды выполняемых заказов и типы пообъектных договоров: генподрядных, прямых и субподрядных.

При работе с организациями следует выделять вышестоящих заказчиков, заказчиков просто, подрядчиков вышестоящих и подрядчиков на выполнение определенных комплексов работ.

Для планово-экономических и финансовых служб строительных организаций необходимо оперативно формировать акты выполненных работ за месяц на основании составленных смет или без них (расчет по факту) по собственным силам и по субподрядчикам в базовых и реальных ценах с учетом аванса, услуг, выпускать суммарные акты по всем выполненным за месяц работам; составлять реестр выполненных работ (генподряд, субподряд, собственные силы); определять фактически произведенную оплату по авансам и актам выполненных работ; формировать планы выполнения по объектам, по субподрядчикам и в целом по организации; составлять справки о стоимости выполненных работ по заказчику, расшифровывать выполненные на объекте работы и т.д. [6, с. 398]

На основании обработки полученных документов должны формироваться как плановые, так и фактические сводные показатели: объемы работ по объектам и исполнителям, фактическая оплата работ по организации за период, данные по взаиморасчетам с заказчиками и субподрядчиками, распределительные письма, показывающие, какие суммы из причитающихся генподрядчику за данный период времени, необходимо перечислить субподрядным организациям-соисполнителям, накопительные ведомости, показатели задолженности подрядчиков и заказчиков и т.д.

Автоматизация поставленных учетных задач и последующий анализ всей информации по выполняемым строительной организацией работам позволит службам управления подготовить, а руководителям на этой основе принять своевременные и обоснованные решения, и в результате добиться даже в сложных современных условиях стабилизации своего финансового состояния.

Планирование и учет фактического выполнения работ по строительству объектов на различных уровнях управления (СУ, трест) можно осуществлять с помощью программы "С-План", разработанной НТЦ "Гектор". В программу вводятся данные актов выполненных работ, рассчитанных в программе "Сметчик-строитель" в разрезах генподряда, субподряда, а также полученные авансы, удерживаемые с субподрядчиков услуги, данные по фактической оплате. [6, с. 399]

Программа позволяет:

-выпускать суммарные акты по всем выполненным за месяц работам;

-настраиваться на различные способы расчета дополнительных начислений (накладные расходы, плановые накопления и др. по желанию пользователя);

-отслеживать фактически произведенную оплату по авансам и актам выполненных работ;

-составлять реестр выполненных работ (генподряд, в том числе субподряд, собственные силы);

-формировать планы выполнения по объектам, по субподрядчикам и в целом по организации;

-составлять справки о стоимости выполненных работ по заказчику, распределительные письма, расшифровывать выполненные на объекте работы;

-проводить расшифровку стоимости выполненных работ. На основании обработки полученных документов можно формировать как плановые, так и фактические сводные показатели: объемы работ по объектам и исполнителям, фактическую оплату работ по организации за период, данные по взаиморасчетам с заказчиками и субподрядчиками и т.д.

Получаемые финансовые показатели могут быть увязаны с информацией, обрабатываемой в системе бухгалтерского учета. [6, с. 399]

Многообразие применяемых в строительстве отчетных форм приводит к необходимости разработки программ, ориентированных на применение в тех или иных структурных подразделениях организации. Так, для нужд плановых служб на различных уровнях управления (СУ, трест) разработана программа "Учет выполнения". В программу вводятся характеристики возводимых объектов, включая структуру выполняемых работ (госзаказ, прямые договора, капитальный ремонт, новое строительство и т.д.), объемы фактического выполнения по генподряду и субподряду, данные по проведенной оплате (в том числе по оплате выполнения работ, оплате материалов по счетам). Программа позволяет получать следующие основные выходные формы:

-сведения о задолженности заказчиков и подрядчиков;

-ведомости выполнения работ в соответствии со структурой работ;

-накопительные ведомости выполнения, оплаты работ и задолженности заказчиков.

Получаемая в программе информация также связана с системой бухгалтерского учета.

С точки зрения теории управления проектами современное строительство представляет собой сложную динамическую систему, нуждающуюся в постоянном регулировании в связи с изменяющимся состоянием. Управление инвестиционно-строительной деятельностью в настоящее время у нас в стране сильно осложнилось из-за неразвитости цивилизованных рыночных отношений, экономической нестабильности, несоответствия старой организационной структуры новым экономическим отношениям и т.д. К числу таких негативных факторов следует отнести и недостаточную информационную поддержку и несогласованность информационных потоков на разных стадиях инвестиционно - строительной деятельности.

На стадии реализации проекта состав обрабатываемой информации определяется в основном уровнем управления, по сути нет передачи и агрегирования информации от уровня к уровню, т.е. отсутствует мониторинг проекта.

Для решения задач проектирования и управления строительством необходимо использовать современные методы управления сложными инвестиционными проектами на основе иерархических систем моделей, позволяющих получать и обрабатывать информацию о текущем состоянии проектов и выполняемых программ на данный момент, прогнозировать их возможное развитие и вносить корректирующие изменения на всех уровнях управления. [6, с. 340]

Специалистами научно-технического центра "Гектор" разработана автоматизированная система проектирования и управления строительством "Календарь", основой которой служит иерархическая совокупность сетевых моделей строительства.

Система обеспечивает комплексное решение задач на различных уровнях управления: от пообъектного расчета объемов СМР, потребности в финансовых, материально-технических и людских ресурсах до формирования на этой основе программы работ строительной организации в разрезе заказчиков, направлений строительства, строек, исполнителей и т.д. Учитывается принятая технология выполнения работ, ресурсные и другие ограничения.

Система "Календарь" использует нормативную базу по строительству: сметные и производственные нормы расхода материалов, машин, механизмов, труда и заработной платы. Обеспечена совместимость и обмен информацией на основных стадиях инвестиционного цикла: проект, инженерная подготовка производства, управление строительством объекта, управление производственной программой, включая контроль за фактическим выполнением проекта.

Центральное место при решении комплекса задач управления строительством занимает календарное планирование. [6, с. 368]

Календарное планирование основывается на организационно-технологических моделях. Модели строительного процесса в общем случае содержат следующую информацию: перечень производимых работ, последовательность их выполнения, характеристики организационных, технологических, временных связей между ними, данные по потреблению различных видов ресурсов, производительность этих ресурсов, а также стоимостные показатели.

Система отдела снабжения "Календарь" построена на интерактивном принципе и позволяет формально сочетать логические и информационные возможности вычислительной техники и личный опыт, интуицию, оценку ситуации, т.е. "ноу-хау" специалиста-эксперта в области управления строительством.

В результате работы системы "Календарь" формируются основные документы, предусмотренные системой организации строительства в нашей стране, в том числе: календарный план производства работ, график движения механизмов, графики потребности в материалах и трудовых ресурсах в натуральных и стоимостных показателях. [6, с. 369]

Другие смежные задачи подготовки и управления строительством, в том числе материально-техническое снабжение объектов строительства, учет выполненных работ по объектам, разработка проектов производства и т.д., решены в соответствующих модулях системы "ГЕКТОР-СТРОИТЕЛЬ".

В системе "Календарь" акцент сделан на решении задач перспективного и текущего планирования и управления: формирование типовых сетевых моделей строительства конкретных объектов, определение длительности работ, расчет календарных планов с возможностью корректировки результатов расчета в режиме диалога, построение временных графиков потребности в ресурсах различных видов, пересчет календарных планов с учетом фактически выполненных объемов работ и объединение календарных планов различных уровней в иерархической модели.

Типовые сетевые модели представляют собой средство упрощения формирования календарных планов строительства конкретных объектов. Типовые модели содержат информацию о принятой технологической последовательности выполнения работ в ходе строительства, отражающую технологию строительства объектов в целом, и формируются в виде перечня взаимоувязанных работ. Типовые модели учитывают как технологические ограничения на последовательность выполнения тех или иных операций, так и возможное их совмещение во времени. В системе осуществляется контроль корректности сетевой модели. [6, с. 370]

Для повышения универсальности сформированных типовых сетевых моделей в них предусмотрено несколько вариантов технологии выполнения работ, то есть модели являются избыточными. При составлении календарных планов строительства конкретного объекта пользователь сможет при этом выбрать один из предложенных вариантов, не меняя типовую модель.

На основе сформированных типовых сетевых моделей строятся календарные планы строительства конкретных объектов, которые служат основой для всех последующих расчетов продолжительности работ, сроков их начала и окончания, графиков потребности в ресурсах и т.д. Календарные планы содержат следующую информацию: перечень технологически взаимоувязанных работ; при необходимости - код (номер) субподрядной организации, выполняющей эту работу; перечень машин и механизмов, необходимых для выполнения данной работы, включая сменную выработку, объем работ, количество машин или механизмов данного типа, сменность, состав звена; вместо выработки и объема работ может быть задано необходимое количество машино-смен на объекте; перечень материалов, необходимых для производства работы, включая сменную потребность или общую потребность в данном виде материалов. Большую часть этой информации можно получить непосредственно из программы расчета смет "Сметчик-строитель" разработки НТЦ "Гектор".

Все стоимости задаются в базовых сметных ценах, для перехода к текущим ценам могут быть заданы текущие индексы пересчета.

При формировании календарных планов обеспечена возможность включения в календарный план в качестве одной из работ другого, ранее подготовленного календарного плана более низкого уровня. При этом все параметры включаемого плана (потребности в ресурсах и технике, стоимости и др.) автоматически передаются в план более высокого уровня.

Длительность работы автоматически вычисляется системой на основании данных о производительности исполнителей данной работы. Расчет длительности может производиться либо по физической выработке (для машин, механизмов), либо по выработке в стоимостном выражении.

Расчет календарного плана заключается в определении ранних и поздних сроков начала и окончания каждой работы календарного плана, полного и свободного резерва времени, работ критического пути. В ходе расчета учитывается ряд дополнительных факторов: ограничения на максимальное количество техники, одновременно используемой на объекте; заданные пользователем в диалоге сроки начала и/или окончания отдельных работ; наличие (возможно) работ, являющихся календарными планами более низкого уровня. [6, с. 370]

Полученные в результате расчета календарного плана сроки начала и окончания работ основаны на заданной пользователем сетевой модели, длительности работ, ресурсных ограничениях. Однако на практике могут встретиться ситуации, когда появляются дополнительные, не учтенные в данной модели факторы, влияющие на длительность и возможные сроки начала (окончания) тех или иных работ. При необходимости полученные расчетные сроки выполнения работ затем корректируются в диалоговом режиме.

Имеется также возможность задавать директивные сроки начала и окончания работ и определять ресурсы, необходимые для выполнения намеченных работ в заданные сроки.

Все вносимые в календарный план в диалоговом режиме изменения отображаются на экране и учитываются при последующем пересчете календарного плана.

Система "Календарь" обеспечивает построение графиков потребности в различных видах ресурсов: материалах; машинах и механизмах; рабочих кадрах, в том числе с разбивкой по профессиям; инвестициях. [6, с. 371]

Одной из целей построения графиков потребностей в ресурсах является получение информации для корректировки календарного плана в соответствии с реальными возможностями использования (или поставки) данного вида ресурсов на объекте. В связи с этим система предоставляет пользователю возможность выбрать какой-либо момент времени (сечение) на графике потребности и получить информацию о том, на каких работах ресурс используется в это время.

Пользователю предоставлена возможность перемещать выбранное сечение по графику, а также выполнять все операции диалоговой корректировки календарного плана. При смещении работ по времени график потребности в ресурсах немедленно пересчитывается.

Пересчет календарных планов с учетом фактически выполненных объемов работ производится с целью поиска рациональных путей ликвидации последствий различных отклонений от принятого календарного плана.

Суммирование выполненных объемов работ по всем периодам позволяет определить весь выполненный к текущему моменту объем, а также остаточный (невыполненный) объем работ. Определяется также дата фактического начала выполнения работы и дата последнего ввода фактического выполнения.

При перерасчетах календарного плана учитываются только невыполненные объемы работ; начало выполнения этих объемов привязывается к дате последнего ввода фактического выполнения (то есть выполнение начатой работы не прерывается). Длительность выполнения остаточного объема работ определяется по заданной интенсивности выполнения работы.

Объединение календарных планов является средством интеграции показателей по нескольким календарным планам. Уровни детализации объединяемых планов заранее не оговариваются - это могут быть планы на выполнение отдельных сложных видов работ, частей объекта строительства (например, этажей, захваток и т.д.), а также планы на целые объекты.

Глубина вложения календарных планов один в другой не ограничена, что позволяет строить из графиков по работам графики по объектам, из них - графики на комплексы объектов и т.д., вплоть до программы работы строительной организации в целом. [6, с. 372]

В современных рыночных условиях одной из непростых проблем, с которыми сталкиваются строительные организации, является материально-техническое снабжение. После крушения плановой экономической системы с ее государственными лимитами и фондами, работникам служб комплектации, реализации заказов, производственных отделов и других подразделений, занимающихся вопросами материально-технического обеспечения строительства в подрядных и субподрядных строительных организациях различного уровня от малого предприятия до треста включительно, работникам управлений производственно-технологической комплектации (УПТК) приходится самим находить поставщиков и изготовителей материалов, изделий и конструкций, следить за ценами, оптимизировать затраты и др. Существенно облегчить эту нелегкую деятельность помогут простые и удобные средства автоматизации.

ЗАКЛЮЧЕНИЕ

Подводя итоги по вышеизложенному материалу можно сказать, что управление строительством - совокупность структур и людей, обеспечивающих использование и координацию всех ресурсов социальных систем для возведения и реконструкции зданий и сооружений различного назначения. Данный процесс включает систему прогнозирования, экономического анализа, планирования, организации, оперативного регулирования, учета и контроля.

В современных условиях в организации управления строительной фирмы должны учитываться инновационные технологии, компьютерное и программное обеспечение. В нашей работе мы попытались охватить широкий круг проблем, связанных с компьютеризацией строительного производства.

Цель управления строительством — достижение результата производственной деятельности. В своей основе цели объективны. Исходя из поставленной цели, формируются различные методы руководства, совершенствуются организационная структура, техника и технология управления.

Формулирование цели является исходным, а ее достижение — конечным пунктом процесса управления. Целевой подход к управлению состоит в установлении непосредственной зависимости всех основных элементов системы управления от цели.

При целевом подходе требуется организация управления, обеспечивающая координацию и регулирование деятельности участников строительства. Цель управления строительством состоит в том, чтобы при соблюдении конкретных сроков возведения объектов и при минимальных затратах ресурсов достигнуть высоких текущих технико-экономических показателей

При строительстве крупных сооружений и комплексов объектов используются программно-целевые методы управления. Инвестиционный цикл разбивается на ряд этапов: выбор концепции; инженерно-геологические изыскания и технико-экономическое обоснование (ТЭО) проекта; контрактная стадия в осуществлении проекта; возведение объекта или комплекса сооружений; пуск и пробная эксплуатация объектов.

На каждом этапе ставятся свои цели перед исполнителями работ. Основная цель первого этапа — обоснование полезности и выгодности объекта строительства, второго этапа — оценка условий строительства и обоснование эффективности выбора места строительства. На третьем этапе осуществляется выбор эффективной конструктивной схемы с целью достижения меньших капиталовложений в строительную часть объекта и на энергопотребление. На четвертом этапе заключается сделка (контракт) на реализацию проекта. Цели пятого этапа — реализация проекта при условии не превышения затрат, предусмотренных договорной ценой, и получение прибыли. Именно процесс превращения фондов в готовую продукцию является объектом управления для строительных предприятий.

Организационные методы управления строительством включают приемы и средства организационного влияния на трудовые коллективы. К задачам этих методов руководства относится разработка положений, определяющих состав организационно-подготовительных мероприятий и способов их реализации. Организационные методы выступают в виде структурных преобразований, нормирования и регламентирования.

Экономические методы управления занимают центральное место в активизации производственной деятельности трудовых коллективов строительных предприятий. Они представляют собой способы воздействия, стимулирующие заинтересованность людей в достижении результатов хозяйственной деятельности строительных организаций. Экономические методы реализуются посредством хозрасчета, главными особенностями которого являются достижение производственных результатов при наименьших затратах трудовых, материально-технических и финансовых ресурсов, при условии выполнения обязательств по договору с потребителями строительной продукции (заказчиками) об окончании строительства объектов в обусловленный контрактом срок.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гончаров В. И. Менеджмент: Учебное пособие. – Мн.: Мисанта, 2003 - 624 с.

2. Мескон М.Х., Альберт М., Хедоури Ф. Основы менеджмента. – М.: Даю, 2003

3. Панов А.И., Коробейников И.О. Стратегический менеджмент: учебное пособие для вузов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004. – 285 с.

4. Поршнев Н.Г Управление в строительстве Учебник для вузов – М.: ЮНИТИ –ДАНА, 2001- 583 с.

5. Управление в строительстве / Под общей ред. В. М. Васильев, Ю. П. Панибратов, Г. Н. Лапин, В. А. Хитров – СПб: Издательство: АСВ, ГАСУ, 2005

6. Экономика строительства: Учебник /Под общей редакцией И.С. Степанова. – 3-е изд., доп. и перераб. – М.: Юрайт-Издат, 2005. – 620 с.

7. http://reklamr.hitlist.ru/

8. http://www.bankreferatov.ru

9. http://www.yandex.ru/

10. http://www.romic.ru/referats/

В разрезе возводимого объекта необходимо обрабатывать все составленные сметы, расшифровывать сметную стоимость по отдельным работам, отслеживать выполненные в соответствии с оформленными актами объемы работ с их возможной расшифровкой по отдельным работам, составлять суммарные акты по выполненным объемам работ за месяц в разрезе генподряда и субподряда. Должен формироваться план выполнения работ с учетом фактически произведенной оплаты. Показатели по объекту необходимо получать в разрезе субподрядных организаций, причем все акты по данному субподрядчику должны попадать в общий список актов по объекту и, наоборот, если данные по субподрядчику введены в общие акты по объекту, то должна быть возможность сформировать акты по этому субподрядчику. Необходимо сортировать виды выполняемых заказов и типы пообъектных договоров: генподрядных, прямых и субподрядных.

При работе с организациями следует выделять вышестоящих заказчиков, заказчиков просто, подрядчиков вышестоящих и подрядчиков на выполнение определенных комплексов работ.

Для планово-экономических и финансовых служб строительных организаций необходимо оперативно формировать акты выполненных работ за месяц на основании составленных смет или без них (расчет по факту) по собственным силам и по субподрядчикам в базовых и реальных ценах с учетом аванса, услуг, выпускать суммарные акты по всем выполненным за месяц работам; составлять реестр выполненных работ (генподряд, субподряд, собственные силы); определять фактически произведенную оплату по авансам и актам выполненных работ; формировать планы выполнения по объектам, по субподрядчикам и в целом по организации; составлять справки о стоимости выполненных работ по заказчику, расшифровывать выполненные на объекте работы и т.д. [6, с. 398]

На основании обработки полученных документов должны формироваться как плановые, так и фактические сводные показатели: объемы работ по объектам и исполнителям, фактическая оплата работ по организации за период, данные по взаиморасчетам с заказчиками и субподрядчиками, распределительные письма, показывающие, какие суммы из причитающихся генподрядчику за данный период времени, необходимо перечислить субподрядным организациям-соисполнителям, накопительные ведомости, показатели задолженности подрядчиков и заказчиков и т.д.

Автоматизация поставленных учетных задач и последующий анализ всей информации по выполняемым строительной организацией работам позволит службам управления подготовить, а руководителям на этой основе принять своевременные и обоснованные решения, и в результате добиться даже в сложных современных условиях стабилизации своего финансового состояния.

Планирование и учет фактического выполнения работ по строительству объектов на различных уровнях управления (СУ, трест) можно осуществлять с помощью программы "С-План", разработанной НТЦ "Гектор". В программу вводятся данные актов выполненных работ, рассчитанных в программе "Сметчик-строитель" в разрезах генподряда, субподряда, а также полученные авансы, удерживаемые с субподрядчиков услуги, данные по фактической оплате. [6, с. 399]

Программа позволяет:

-выпускать суммарные акты по всем выполненным за месяц работам;

-настраиваться на различные способы расчета дополнительных начислений (накладные расходы, плановые накопления и др. по желанию пользователя);

-отслеживать фактически произведенную оплату по авансам и актам выполненных работ;

-составлять реестр выполненных работ (генподряд, в том числе субподряд, собственные силы);

-формировать планы выполнения по объектам, по субподрядчикам и в целом по организации;

-составлять справки о стоимости выполненных работ по заказчику, распределительные письма, расшифровывать выполненные на объекте работы;

-проводить расшифровку стоимости выполненных работ. На основании обработки полученных документов можно формировать как плановые, так и фактические сводные показатели: объемы работ по объектам и исполнителям, фактическую оплату работ по организации за период, данные по взаиморасчетам с заказчиками и субподрядчиками и т.д.

Получаемые финансовые показатели могут быть увязаны с информацией, обрабатываемой в системе бухгалтерского учета. [6, с. 399]

Многообразие применяемых в строительстве отчетных форм приводит к необходимости разработки программ, ориентированных на применение в тех или иных структурных подразделениях организации. Так, для нужд плановых служб на различных уровнях управления (СУ, трест) разработана программа "Учет выполнения". В программу вводятся характеристики возводимых объектов, включая структуру выполняемых работ (госзаказ, прямые договора, капитальный ремонт, новое строительство и т.д.), объемы фактического выполнения по генподряду и субподряду, данные по проведенной оплате (в том числе по оплате выполнения работ, оплате материалов по счетам). Программа позволяет получать следующие основные выходные формы:

-сведения о задолженности заказчиков и подрядчиков;

-ведомости выполнения работ в соответствии со структурой работ;

-накопительные ведомости выполнения, оплаты работ и задолженности заказчиков.

Получаемая в программе информация также связана с системой бухгалтерского учета.

С точки зрения теории управления проектами современное строительство представляет собой сложную динамическую систему, нуждающуюся в постоянном регулировании в связи с изменяющимся состоянием. Управление инвестиционно-строительной деятельностью в настоящее время у нас в стране сильно осложнилось из-за неразвитости цивилизованных рыночных отношений, экономической нестабильности, несоответствия старой организационной структуры новым экономическим отношениям и т.д. К числу таких негативных факторов следует отнести и недостаточную информационную поддержку и несогласованность информационных потоков на разных стадиях инвестиционно - строительной деятельности.

На стадии реализации проекта состав обрабатываемой информации определяется в основном уровнем управления, по сути нет передачи и агрегирования информации от уровня к уровню, т.е. отсутствует мониторинг проекта.

Для решения задач проектирования и управления строительством необходимо использовать современные методы управления сложными инвестиционными проектами на основе иерархических систем моделей, позволяющих получать и обрабатывать информацию о текущем состоянии проектов и выполняемых программ на данный момент, прогнозировать их возможное развитие и вносить корректирующие изменения на всех уровнях управления. [6, с. 340]

Специалистами научно-технического центра "Гектор" разработана автоматизированная система проектирования и управления строительством "Календарь", основой которой служит иерархическая совокупность сетевых моделей строительства.