Курсовая на тему Оцінка кредитоспроможності фізичних осіб

Работа добавлена на сайт bukvasha.net: 2014-12-06Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Зміст

Вступ

І розділ. Організація кредитної діяльності банку.

1.1 Розробка кредитної політики банку

1.2 Сутність, види, принципи банківського кредитування

1.2.1 Споживчий кредит

1.2.2 Кредитний ліміт

ІІ розділ. Практика банківського кредитування фізичних осіб

2.1 Етапи кредитного процесу

2.2 Методи оцінки кредитоспроможності позичальника

2.3 Форми забезпечення повернення банківських позик

2.4 Робота з проблемними кредитами

2.5 Кредитний ризик. Заходи щодо мінімізації втрат від кредитного ризику

2.6 Контроль кредитної діяльності банку

ІІІ розділ. Шляхи покращення банківського кредитування фізичних осіб

3.1 Розмежування функцій в кредитному процесі

Висновки

Список використаної літератури

Додатки

Вступ

На сьогоднішньому етапі одну з найважливіших ролей у стимулюванні відтворювальних процесів в економіці відіграє банківський кредит.

Кредит (від лат. creditum – позика, борг) – одна з найскладніших економічних категорій, характер об'єктивної необхідності якої обумовлений, з одного боку, становищем та розвитком товарно-грошових відносин, з іншого – такою специфікою її прояву, як поворотний рух вартості.

Об'єктивні відхилення фактичної потреби господарюючих суб'єктів у фінансуванні їх господарської діяльності від наявності (надлишку або нестачі) вільних ресурсів залежать від багатьох факторів, серед яких: капіталомісткість виробничої діяльності; сезонність виробництва; співвідношення між тривалістю виробництва та тривалістю обігу продукції, коливання цін на неї; оберненість дебіторської заборгованості та ін. У зв'язку з цим з'являється можливість заповнювати тимчасову нестачу коштів одних господарюючих суб'єктів за рахунок тимчасового надлишку коштів інших. Очевидно, що для реалізації цієї можливості необхідні відповідні економіко-правові умови.

З одного боку, сама природа кредитної угоди зумовлює необхідність майнової відповідальності її учасників за виконання прийнятих на себе зобов'язань. З іншого, обов'язкова умова виникнення кредитних відносин – це збігання інтересів кредитора і позичальника. Вирішальне значення при цьому має узгодження таких характеристик, як забезпеченість позики, термін кредитування, рівень процентної ставки, наявність альтернативних варіантів фінансування та розміщення коштів.

Останнім часом процес удосконалення кредитних відносин в Україні прискорився. Поштовхом до цього стало прийняття 21 грудня 2000 року нової редакції Закону. "Про банки і банківську діяльність" та підготовка низки важливих законопроектів, зокрема проекту Закону "Про банківський кредит", який нині очікує розгляду у Верховній Раді.

Кошти банківського кредиту після його надання позичальнику є його власністю. За таких обставин безумовне цільове використання позичальником позики є| вельми проблематичним: якщо він саме і як власник позики має право робити з позиченими коштами все, що заманеться (тобто і не повертати їх), то, виходить, банк не вправі ні проконтролювати, ні вплинути на позичальника як щодо цільового використання позички, так і щодо стягнення боргу та відсотків. Однак практика засвідчує інше: позичальника із самого початку обмежують у правах користування позикою: по-перше – її терміном, по-друге – умовою цільового використання.

Варто зупинитися ще на одному визначенні кредиту, наведеному в статті 2 нового Закону України "Про банки і банківську діяльність": "Банківський кредит - будь-яке зобов'язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів з такої суми". Як бачимо, в цьому законі кредит уже не ототожнюється із грошовими (або матеріальними) коштами (як, скажімо, у Законі "Про оподаткування прибутку підприємств" чи в проекті Закону "Про банківський кредит"), а розглядається як зобов’язання, що випливають (відповідно до статей 4 та 151 Цивільного кодексу України) з договору або з інших підстав. Тобто кредит розглядається як економічні відносини, передбачені законом або як такі, що не суперечать йому.

Організація кредитування позичальників комерційними банками насамперед залежить від кредитної політики, яку проводить держава в особі своєї головної кредитної установи – центрального банку, і лише в другу чергу – від тактики і стратегії банку-кредитора. З огляду на це принципи організації кредитування, відображаючи суб'єктивний підхід центрального банку країни, змінюються відповідно до кредитної політики останнього.

Таким чином, як економічна категорія кредит – це сукупність відповідних економічних відносин між кредитором та позичальником з приводу поворотного руху вартості. Суб'єктами кредитної угоди можуть виступати будь-які юридично самостійні господарюючі одиниці, що вступають у відносини тимчасового запозичення вартості в грошовій або товарній формі.

Об'єкт кредитної угоди – позикова вартість, відокремлення якої пов'язано з характером руху від кредитора до позичальника та від позичальника до кредитора. Необхідність повернення позикової вартості позичальником зумовлюється збереженням права власності на неї кредитора, а забезпечення повернення досягається в процесі використання позикової вартості в господарській діяльності позичальника. При цьому основними стимулюючими мотивами кредитних угод з боку кредитора є одержання доходу у вигляді позикового процента, а з боку позичальника – покриття нестачі власних ресурсів і отримання доходу в результаті використання позикової вартості.

Отже, з урахуванням цих важливих аспектів дійдемо висновку, що кредит – це насамперед економічна категорія, якою передбачається акумулювання тимчасово вільних коштів бюджету, централізованих державних позабюджетних фондів, суб'єктів господарювання і населення, які потім надаються позичальникам (державі, юридичним і фізичним особам) на засадах повернення, строковості, сплати, цільового використання та реального забезпечення.

Кредит як самостійна економічна категорія виконує важливі функції в економіці. Визначення і трактування окремих функцій кредиту залежить від методологічних підходів до аналізу кредитних відносин. Так, на макроекономічному рівні виділяються перерозподільча функція та функція заміщення готівкових коштів кредитними засобами. Очевидно, що ринковий механізм перерозподілу кредитних ресурсів мас цілу низку переваг перед іншими способами розміщення грошових коштів. По-перше, обсяг кредитних ресурсів за своїм потенціалом значно перевищує, наприклад, обсяг ресурсів, які розподіляються через бюджетну сферу. По-друге, поверненість кредиту дозволяє надавати ресурси в позику багатократно, що також розширює можливості функції перерозподілу. Нарешті, не можна не виділити перевагу оперативності ринкового розподілу кредитних ресурсів порівняно з тією ж бюджетною сферою.

При більш детальному розгляді кредитних відносин можна обґрунтувати виділення більшої кількості функцій, зокрема:

- акумуляцію тимчасово вільних ресурсів;

- розподілення залучених коштів між позичальниками;

- емісійну;

- контрольну та ін.

Практичні засади кредитних відносин в Україні, форми і види кредитів, принципи та умови банківського кредитування визначаються відповідними нормативними актами Національного банку України. Так, згідно з Положенням НБУ “Про кредитування”, затвердженим постановою Правління НБУ № 246 від 28 вересня 1995 р., кредит – це позичковий капітал банку у грошовій форм,, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання.

І розділ. Організація кредитної діяльності банку

1.1 Розробка кредитної політики банку

Незаперечним є твердження, що правильна організація процесу банківського кредитування, розробка ефективної та гнучкої системи управління кредитними операціями виступають основою фінансової стабільності й ринкової стійкості комерційних банків (враховуючи те визначальне місце, яке посідають кредитні операції в портфелі банківських активів).

Як відомо, стратегічне управління банком передбачає наявність довгострокового бачення пріоритетів його розвитку, вироблення концепції, дальності у тому числі й у сфері кредитної діяльності. Банки, котрі культивують стратегічний підхід до управління, виробляють власну внутрібанківську культуру кредитування і на її основі вибудовують методологію й процедуру роботи. Цю культуру чи, краще сказати, філософію кредитної діяльності, називають кредитною політикою банку.

Кредитна політика банку визначає завдання й пріоритети кредитної діяльності банку, засоби і методи їх реалізації, а також принципи і порядок організації власне кредитного процесу. Кредитна політика створює основу організації процесу банківського кредитування відповідно до загальної ринкової стратегії діяльності банку та повинна чітко визначати цілі кредитування, відповідне документально-методичне забезпечення та правила їх реалізації.

Кредитна політика визначає структуру управління, а також порядок і правила здійснення кредитної діяльності банку. Кредитна політика визначає:

1. Цілі кредитної діяльності. Провідною метою кредитування слід вважати забезпечення достатнього рівня прибутковості банку від операцій із надання кредитів.

2. Принципи кредитування. Крім традиційних принципів поворотності, строковості, забезпеченості, платності, у сучасних умовах особливої важливості набувають принципи дотримання цільового характеру використання позики, обережності й здорового глузду.

3. Пріоритети банку в кредитній діяльності. У цьому контексті важливо задекларувати:

- цільові групи при наданні кредитів. Зокрема, банк серед своїх пріоритетів може визначити кредитну підтримку вітчизняних великих чи середніх підприємств або ж окреслити як важливий сегмент ринок кредитування фізичних осіб, малого бізнесу.

- преференції щодо кредитування окремих позичальників критеріїв визначення. Йдеться про клієнтів, які належать до категорії VIР чи так званих системних клієнтів.

- Об’єкти і суб’єкти, які не підлягають кредитуванню банком. Недоцільно надавати кредитні послуги клієнтам, проти яких порушено справу про банкрутство, які мають прострочену заборгованість за кредитами й сплатою процентів, майно яких перебуває у податковій заставі.

4. Політику у сфері забезпечення наданих кредитів. Як відомо, жодна із форм забезпечення позик не може повністю захистити банку від можливих втрат. На нашу думку, внаслідок тих умов, які склалися в економіці України, та зважаючи на наявні проблеми із захистом прав кредиторів перевага при кредитуванні має надаватися заставі рухомого і нерухомого майна Кредитна політика окреслює чинники, котрі впливають на розмір процентної ставки за наданими банком кредитами, а також розподіл повноважень у процесі кредитного ціноутворення. Як відомо, процентна ставка за кредит складається із ставки залучення ресурсів чи базової ставки, а також надбавки за ризик. Право визначення розміру надбавки доцільно делегувати керівникам територіальних структурних підрозділів банку, виходячи із конкретних умов позики, тоді як мінімальний розмір процентної ставки має доводитися комітетом з управління активами та пасивами банку (у деяких банках це є компетенцією правління).

Нині загальноприйнятою є думка, що перегляд кредитної політики має здійснюватися не рідше як один раз на рік. Насправді умови роботи українських банків змушують їх вдаватися до коригування своєї кредитної політики значно частіше. Це зумовлює необхідність створення в банку спеціальної структури – комітету з кредитної політики, підпорядкованого спостережній раді банку.

Серед внутрішніх документів, котрі регламентують діяльність банку у сфері кредитування, особливе місце належить інструкціям (положенням), які визначають послідовність здійснення процедури кредитування, порядок проведення роботи з позичальниками й розподіл обов'язків між підрозділами банку в процесі надання, супроводу і повернення кредиту. Подібний документ, який можна умовно назвати положенням про кредитування, фактично визначає систему реалізації завдань, окреслених у меморандумі про кредитну політику.

Кредитна інструкція – це опис послідовних дій з реалізації конкретної кредитної процедури. Інструкція, що відповідає окремій кредитній процедурі, виглядає як опис послідовності взаємопов'язаних кроків із визначенням відповідальних виконавців та їх повноважень. Наприклад, інструкції можуть визначати, які повинні бути етапи процедури оформлення кредитної документації, які необхідно зробити кроки з відстежуванням кредитної історії або яких заходів необхідно вжити для мінімізації частки проблемних кредитів у портфелі банку.

Іншим внутрішньобанківським документом, який визначає методи реалізації кредитної політики є стандарти кредитування.

У стандартах кредитування мають бути відображені такі основні моменти:

- порядок збирання та аналізу фінансової інформації;

- вимоги щодо забезпечення кредитів, гарантій та поручительства;

- правила організації кредитного процесу;

- порядок оцінки кредитоспроможності позичальника;

- вимоги щодо оформлення кредитної документації;

- зразки документів (кредитна угода, договір застави, поручительства тощо).

Розробка внутрішньої кредитної політики потребує від керівництва банку чіткого формулювання цілей кредитування і визначення, наскільки вони збігаються із загальною політикою і стратегією банку.

Отже, в цілому кредитна політика комерційного банку окреслює коло ключових цілей і завдань банківської діяльності, визначає конкретні прийоми, способи і методи її реалізації з метою максимізації доходності кредитних операцій та досягнення прийнятного рівня ризиків банківської діяльності у сфері кредитування.

Але сама по собі кредитна політика, як би якісно вона не була розроблена, ще не гарантує забезпечення виконання встановлених параметрів діяльності банку та запланованого рівня ефективності кредитних операцій. Суттєве значення має організація робіт з підбору кадрів та управління ними, а також оптимальна функціональна побудова організаційної структури кредитного підрозділу комерційного банку.

1.2 Сутність, види принципи банківського кредитування

Банківські кредити поділяються на види за такими ознаками:

1. За терміном використання розрізняють кредити:

- короткострокові;

- середньострокові;

- довгострокові.

Короткострокові кредити надаються на строк до одного року. В українській банківській практиці вони є найпоширенішими.Середньострокові кредити надаються на період від одного до трьох років, а довгострокові – понад три роки. З участю короткострокового кредиту формується, в основному, оборотний капітал товаровиробника (підприємця). Він опосередковує переважно поточну діяльність позичальника, а джерелом його повернення є поточні грошові надходження. З участю довгострокового кредиту здійснюється відтворення основного капіталу й опосередковується інвестиційна діяльність позичальника.

2. За забезпеченням кредити поділяються на забезпечені заставою (майном, майновими правами, цінними паперами), гарантовані (банками, фінансами чи майном третьої особи), з іншим забезпеченням (поручительство, свідоцтво страхової організації) та незабезпечені (бланкові).

ПРЕДМЕТ ДОГОВОРУ Вступ

І розділ. Організація кредитної діяльності банку.

1.1 Розробка кредитної політики банку

1.2 Сутність, види, принципи банківського кредитування

1.2.1 Споживчий кредит

1.2.2 Кредитний ліміт

ІІ розділ. Практика банківського кредитування фізичних осіб

2.1 Етапи кредитного процесу

2.2 Методи оцінки кредитоспроможності позичальника

2.3 Форми забезпечення повернення банківських позик

2.4 Робота з проблемними кредитами

2.5 Кредитний ризик. Заходи щодо мінімізації втрат від кредитного ризику

2.6 Контроль кредитної діяльності банку

ІІІ розділ. Шляхи покращення банківського кредитування фізичних осіб

3.1 Розмежування функцій в кредитному процесі

Висновки

Список використаної літератури

Додатки

Вступ

На сьогоднішньому етапі одну з найважливіших ролей у стимулюванні відтворювальних процесів в економіці відіграє банківський кредит.

Кредит (від лат. creditum – позика, борг) – одна з найскладніших економічних категорій, характер об'єктивної необхідності якої обумовлений, з одного боку, становищем та розвитком товарно-грошових відносин, з іншого – такою специфікою її прояву, як поворотний рух вартості.

Об'єктивні відхилення фактичної потреби господарюючих суб'єктів у фінансуванні їх господарської діяльності від наявності (надлишку або нестачі) вільних ресурсів залежать від багатьох факторів, серед яких: капіталомісткість виробничої діяльності; сезонність виробництва; співвідношення між тривалістю виробництва та тривалістю обігу продукції, коливання цін на неї; оберненість дебіторської заборгованості та ін. У зв'язку з цим з'являється можливість заповнювати тимчасову нестачу коштів одних господарюючих суб'єктів за рахунок тимчасового надлишку коштів інших. Очевидно, що для реалізації цієї можливості необхідні відповідні економіко-правові умови.

З одного боку, сама природа кредитної угоди зумовлює необхідність майнової відповідальності її учасників за виконання прийнятих на себе зобов'язань. З іншого, обов'язкова умова виникнення кредитних відносин – це збігання інтересів кредитора і позичальника. Вирішальне значення при цьому має узгодження таких характеристик, як забезпеченість позики, термін кредитування, рівень процентної ставки, наявність альтернативних варіантів фінансування та розміщення коштів.

Останнім часом процес удосконалення кредитних відносин в Україні прискорився. Поштовхом до цього стало прийняття 21 грудня 2000 року нової редакції Закону. "Про банки і банківську діяльність" та підготовка низки важливих законопроектів, зокрема проекту Закону "Про банківський кредит", який нині очікує розгляду у Верховній Раді.

Кошти банківського кредиту після його надання позичальнику є його власністю. За таких обставин безумовне цільове використання позичальником позики є| вельми проблематичним: якщо він саме і як власник позики має право робити з позиченими коштами все, що заманеться (тобто і не повертати їх), то, виходить, банк не вправі ні проконтролювати, ні вплинути на позичальника як щодо цільового використання позички, так і щодо стягнення боргу та відсотків. Однак практика засвідчує інше: позичальника із самого початку обмежують у правах користування позикою: по-перше – її терміном, по-друге – умовою цільового використання.

Варто зупинитися ще на одному визначенні кредиту, наведеному в статті 2 нового Закону України "Про банки і банківську діяльність": "Банківський кредит - будь-яке зобов'язання банку надати певну суму грошей, будь-яка гарантія, будь-яке зобов'язання придбати право вимоги боргу, будь-яке продовження строку погашення боргу, яке надано в обмін на зобов'язання боржника щодо повернення заборгованої суми, а також на зобов'язання на сплату процентів та інших зборів з такої суми". Як бачимо, в цьому законі кредит уже не ототожнюється із грошовими (або матеріальними) коштами (як, скажімо, у Законі "Про оподаткування прибутку підприємств" чи в проекті Закону "Про банківський кредит"), а розглядається як зобов’язання, що випливають (відповідно до статей 4 та 151 Цивільного кодексу України) з договору або з інших підстав. Тобто кредит розглядається як економічні відносини, передбачені законом або як такі, що не суперечать йому.

Організація кредитування позичальників комерційними банками насамперед залежить від кредитної політики, яку проводить держава в особі своєї головної кредитної установи – центрального банку, і лише в другу чергу – від тактики і стратегії банку-кредитора. З огляду на це принципи організації кредитування, відображаючи суб'єктивний підхід центрального банку країни, змінюються відповідно до кредитної політики останнього.

Таким чином, як економічна категорія кредит – це сукупність відповідних економічних відносин між кредитором та позичальником з приводу поворотного руху вартості. Суб'єктами кредитної угоди можуть виступати будь-які юридично самостійні господарюючі одиниці, що вступають у відносини тимчасового запозичення вартості в грошовій або товарній формі.

Об'єкт кредитної угоди – позикова вартість, відокремлення якої пов'язано з характером руху від кредитора до позичальника та від позичальника до кредитора. Необхідність повернення позикової вартості позичальником зумовлюється збереженням права власності на неї кредитора, а забезпечення повернення досягається в процесі використання позикової вартості в господарській діяльності позичальника. При цьому основними стимулюючими мотивами кредитних угод з боку кредитора є одержання доходу у вигляді позикового процента, а з боку позичальника – покриття нестачі власних ресурсів і отримання доходу в результаті використання позикової вартості.

Отже, з урахуванням цих важливих аспектів дійдемо висновку, що кредит – це насамперед економічна категорія, якою передбачається акумулювання тимчасово вільних коштів бюджету, централізованих державних позабюджетних фондів, суб'єктів господарювання і населення, які потім надаються позичальникам (державі, юридичним і фізичним особам) на засадах повернення, строковості, сплати, цільового використання та реального забезпечення.

Кредит як самостійна економічна категорія виконує важливі функції в економіці. Визначення і трактування окремих функцій кредиту залежить від методологічних підходів до аналізу кредитних відносин. Так, на макроекономічному рівні виділяються перерозподільча функція та функція заміщення готівкових коштів кредитними засобами. Очевидно, що ринковий механізм перерозподілу кредитних ресурсів мас цілу низку переваг перед іншими способами розміщення грошових коштів. По-перше, обсяг кредитних ресурсів за своїм потенціалом значно перевищує, наприклад, обсяг ресурсів, які розподіляються через бюджетну сферу. По-друге, поверненість кредиту дозволяє надавати ресурси в позику багатократно, що також розширює можливості функції перерозподілу. Нарешті, не можна не виділити перевагу оперативності ринкового розподілу кредитних ресурсів порівняно з тією ж бюджетною сферою.

При більш детальному розгляді кредитних відносин можна обґрунтувати виділення більшої кількості функцій, зокрема:

- акумуляцію тимчасово вільних ресурсів;

- розподілення залучених коштів між позичальниками;

- емісійну;

- контрольну та ін.

Практичні засади кредитних відносин в Україні, форми і види кредитів, принципи та умови банківського кредитування визначаються відповідними нормативними актами Національного банку України. Так, згідно з Положенням НБУ “Про кредитування”, затвердженим постановою Правління НБУ № 246 від 28 вересня 1995 р., кредит – це позичковий капітал банку у грошовій форм,, що передається у тимчасове користування на умовах забезпеченості, повернення, строковості, платності та цільового характеру використання.

І розділ. Організація кредитної діяльності банку

1.1 Розробка кредитної політики банку

Незаперечним є твердження, що правильна організація процесу банківського кредитування, розробка ефективної та гнучкої системи управління кредитними операціями виступають основою фінансової стабільності й ринкової стійкості комерційних банків (враховуючи те визначальне місце, яке посідають кредитні операції в портфелі банківських активів).

Як відомо, стратегічне управління банком передбачає наявність довгострокового бачення пріоритетів його розвитку, вироблення концепції, дальності у тому числі й у сфері кредитної діяльності. Банки, котрі культивують стратегічний підхід до управління, виробляють власну внутрібанківську культуру кредитування і на її основі вибудовують методологію й процедуру роботи. Цю культуру чи, краще сказати, філософію кредитної діяльності, називають кредитною політикою банку.

Кредитна політика банку визначає завдання й пріоритети кредитної діяльності банку, засоби і методи їх реалізації, а також принципи і порядок організації власне кредитного процесу. Кредитна політика створює основу організації процесу банківського кредитування відповідно до загальної ринкової стратегії діяльності банку та повинна чітко визначати цілі кредитування, відповідне документально-методичне забезпечення та правила їх реалізації.

Кредитна політика визначає структуру управління, а також порядок і правила здійснення кредитної діяльності банку. Кредитна політика визначає:

1. Цілі кредитної діяльності. Провідною метою кредитування слід вважати забезпечення достатнього рівня прибутковості банку від операцій із надання кредитів.

2. Принципи кредитування. Крім традиційних принципів поворотності, строковості, забезпеченості, платності, у сучасних умовах особливої важливості набувають принципи дотримання цільового характеру використання позики, обережності й здорового глузду.

3. Пріоритети банку в кредитній діяльності. У цьому контексті важливо задекларувати:

- цільові групи при наданні кредитів. Зокрема, банк серед своїх пріоритетів може визначити кредитну підтримку вітчизняних великих чи середніх підприємств або ж окреслити як важливий сегмент ринок кредитування фізичних осіб, малого бізнесу.

- преференції щодо кредитування окремих позичальників критеріїв визначення. Йдеться про клієнтів, які належать до категорії VIР чи так званих системних клієнтів.

- Об’єкти і суб’єкти, які не підлягають кредитуванню банком. Недоцільно надавати кредитні послуги клієнтам, проти яких порушено справу про банкрутство, які мають прострочену заборгованість за кредитами й сплатою процентів, майно яких перебуває у податковій заставі.

4. Політику у сфері забезпечення наданих кредитів. Як відомо, жодна із форм забезпечення позик не може повністю захистити банку від можливих втрат. На нашу думку, внаслідок тих умов, які склалися в економіці України, та зважаючи на наявні проблеми із захистом прав кредиторів перевага при кредитуванні має надаватися заставі рухомого і нерухомого майна Кредитна політика окреслює чинники, котрі впливають на розмір процентної ставки за наданими банком кредитами, а також розподіл повноважень у процесі кредитного ціноутворення. Як відомо, процентна ставка за кредит складається із ставки залучення ресурсів чи базової ставки, а також надбавки за ризик. Право визначення розміру надбавки доцільно делегувати керівникам територіальних структурних підрозділів банку, виходячи із конкретних умов позики, тоді як мінімальний розмір процентної ставки має доводитися комітетом з управління активами та пасивами банку (у деяких банках це є компетенцією правління).

Нині загальноприйнятою є думка, що перегляд кредитної політики має здійснюватися не рідше як один раз на рік. Насправді умови роботи українських банків змушують їх вдаватися до коригування своєї кредитної політики значно частіше. Це зумовлює необхідність створення в банку спеціальної структури – комітету з кредитної політики, підпорядкованого спостережній раді банку.

Серед внутрішніх документів, котрі регламентують діяльність банку у сфері кредитування, особливе місце належить інструкціям (положенням), які визначають послідовність здійснення процедури кредитування, порядок проведення роботи з позичальниками й розподіл обов'язків між підрозділами банку в процесі надання, супроводу і повернення кредиту. Подібний документ, який можна умовно назвати положенням про кредитування, фактично визначає систему реалізації завдань, окреслених у меморандумі про кредитну політику.

Кредитна інструкція – це опис послідовних дій з реалізації конкретної кредитної процедури. Інструкція, що відповідає окремій кредитній процедурі, виглядає як опис послідовності взаємопов'язаних кроків із визначенням відповідальних виконавців та їх повноважень. Наприклад, інструкції можуть визначати, які повинні бути етапи процедури оформлення кредитної документації, які необхідно зробити кроки з відстежуванням кредитної історії або яких заходів необхідно вжити для мінімізації частки проблемних кредитів у портфелі банку.

Іншим внутрішньобанківським документом, який визначає методи реалізації кредитної політики є стандарти кредитування.

У стандартах кредитування мають бути відображені такі основні моменти:

- порядок збирання та аналізу фінансової інформації;

- вимоги щодо забезпечення кредитів, гарантій та поручительства;

- правила організації кредитного процесу;

- порядок оцінки кредитоспроможності позичальника;

- вимоги щодо оформлення кредитної документації;

- зразки документів (кредитна угода, договір застави, поручительства тощо).

Розробка внутрішньої кредитної політики потребує від керівництва банку чіткого формулювання цілей кредитування і визначення, наскільки вони збігаються із загальною політикою і стратегією банку.

Отже, в цілому кредитна політика комерційного банку окреслює коло ключових цілей і завдань банківської діяльності, визначає конкретні прийоми, способи і методи її реалізації з метою максимізації доходності кредитних операцій та досягнення прийнятного рівня ризиків банківської діяльності у сфері кредитування.

Але сама по собі кредитна політика, як би якісно вона не була розроблена, ще не гарантує забезпечення виконання встановлених параметрів діяльності банку та запланованого рівня ефективності кредитних операцій. Суттєве значення має організація робіт з підбору кадрів та управління ними, а також оптимальна функціональна побудова організаційної структури кредитного підрозділу комерційного банку.

1.2 Сутність, види принципи банківського кредитування

Банківські кредити поділяються на види за такими ознаками:

1. За терміном використання розрізняють кредити:

- короткострокові;

- середньострокові;

- довгострокові.

Короткострокові кредити надаються на строк до одного року. В українській банківській практиці вони є найпоширенішими.Середньострокові кредити надаються на період від одного до трьох років, а довгострокові – понад три роки. З участю короткострокового кредиту формується, в основному, оборотний капітал товаровиробника (підприємця). Він опосередковує переважно поточну діяльність позичальника, а джерелом його повернення є поточні грошові надходження. З участю довгострокового кредиту здійснюється відтворення основного капіталу й опосередковується інвестиційна діяльність позичальника.

2. За забезпеченням кредити поділяються на забезпечені заставою (майном, майновими правами, цінними паперами), гарантовані (банками, фінансами чи майном третьої особи), з іншим забезпеченням (поручительство, свідоцтво страхової організації) та незабезпечені (бланкові).

1. Цей договір забезпечує виконання зобов'язань, що випливають з кредитного договору № _______ від ___________200 року (надалі - Кредитний договір) з:

- повернення кредиту у сумі ( ) _______ у термін(и);

- сплати відсотків за користування кредитом у розмірі ________% (________) відсотків річних, у термін(и)______________;

- сплати відсотків за користування кредитом, у разі несвоєчасного погашення кредиту, у розмірі_____________ у терміни ____________;

- сплати неустойки:

- пені за несвоєчасну сплату відсотків за користування кредитом, або прострочення термінів повернення кредиту, або комісійної винагороди за відкриття позичкового рахунку - у розмірі подвійної облікової ставки НБУ, що діяла у період, за який сплачується пеня, від суми простроченого платежу за кожний день прострочки.

2. В забезпечення виконання Заставодавцем (Позичальником) зобов'язань за Кредитним договором Заставодавець надав в заставу належне йому на праві власності майно (далі - Майно):

житловий будинок, що знаходиться в м. __________ за № __ Вище зазначене майно належить заставодавцю (Позичальнику) на підставі договору купівлі-продажу, посвідченого ___________________________.

Предметом застави є також земельна ділянка (далі - Земельна ділянка) площею ______, яка належить Заставодавцю на праві власності на підставі ________________ . На використання Заставодавцем земельної ділянки або її частини обмежень не встановлено.

3. На строк дії цього договору Майно залишається у володінні та користуванні Заставодавця. На момент укладення цього договору Майно знаходиться в технічно справному стані, придатне до експлуатації,

4. Сторони дійшли до згоди, що заставна вартість Майна і Земельної ділянки складає _____________________ (_________________), що відповідає результатам незалежної оцінки майна.

5. Заставодавець засвідчує, що на момент укладення цього договору:

5.1. Майно нікому не заставлене, в тому числі не знаходиться в податковій заставі, не подароване, не продане, в суперечці та під арештом не перебуває.

5.2. На підставах, передбачених чинним законодавством, він має право відчужувати Майно та Земельну ділянку;

5.3. На підставах, передбачених чинним законодавством, на Майно та Земельну ділянку може бути звернене стягнення;

5.4. Майно не занесене і не підлягає занесенню до Державного реєстру національного культурного надбання;

5.5. До Заставодавця не пред'явлені і не будуть пред'явлені майнові вимоги, пов'язані з вилученням Майна та Земельної ділянки;

5.6. Майно та Земельна ділянка не знаходиться у спільній (колективній) власності; не є часткою, паєм (їх частинами) у статутному фонді інших підприємств; не є часткою у спільному майні за договором про сумісну діяльність;

5.7. Відповідно до Майна не укладено угод про передачу в оренду, лізинг, у безоплатне користування іншим особам.

6. Заставодавець свідчить також, що ним надані всі необхідні документи, що стосуються предмета застави.

7. Ризик випадкової загибелі Майна несе Заставодавець.

8. Заставодавець після укладення цього договору має право відчужувати Майно та Земельну ділянку тільки за письмовою згодою Заставодержателя. Наступні застави Майна та Земельної ділянки, що вказані в п.2 цього Договору, на строк дії цього договору та всіх додаткових угод до нього, не допускаються.

9. При частковому виконанні Заставодавцем зобов'язань за Кредитним договором застава зберігається у початковому обсязі.

ПРАВА ТА ОБОВ’ЯЗКИ СТОРІН

10. Заетаводержатель має право:

10.1. В будь-який час (починаючи з моменту укладення Кредитного договору до повного виконання зобов'язань) перевіряти документально і фактично наявність, розмір, стан і умови зберігання Майна, а також виконання зобов'язань за п.п. 12.2, 12.3, а Заставодавець зобов'язаний надати Заставодержателю необмежені можливості для таких перевірок.

10.2. При перешкоді Заставодавцем проведенню перевірки Майна, порушенні умов Кредитного договору чи цього договору Заетаводержатель має право за власним розсудом виставити охорону предмета застави як своїми силами, так і на договірних умовах з третіми особами. Витрати, пов'язані з охороною Майна, несе Заставодавець.

10.3. Вимагати від Заставодавця вжиття заходів, необхідних для зберігання Майна.

10.4. Вимагати від Заставодавця проведення поточного та капітального ремонту Майна у встановлені відповідними нормативами строки.

10.5. У випадку пошкодження, або знищення, або втрати (повністю або частково), або псування Майна - вимагати від Заставодавця відновлення Майна, або заміни іншим майном не меншої вартості, а якщо це не зроблено - вимагати виконання забезпечених заставою зобов'язань, або звернути стягнення на заставлене майно, незалежно від терміну повернення кредиту.

10.6. При настанні страхового випадку Заставодержатель має переважне право задоволення своїх вимог із суми страхового відшкодування.

10.7. З метою задоволення своїх вимог:

10.7.1. Звернути стягнення на Майно та Земельну ділянку у випадку, якщо в момент настання термінів виконання якого-небудь із зобов'язань, передбачених Кредитним договором, вони не будуть виконані.

10.7.2. Звернути стягнення на Майно та Земельну ділянку до настання термінів виконання якого-небудь із зобов'язань за Кредитним договором у випадках:

- порушення Заставодавцем (Позичальником) якого-небудь із зобов'язань, передбачених умовами Кредитного договору;

- порушення Заставодавцем якого-небудь із зобов'язань за цим договором;

- виявлення Заставодержателем погіршення стану Майна, або зменшення його вартості понад

- нормального фізичного зносу, або фактичної часткової відсутності Майна;

- смерті Заставодавця (Позичальника);

- встановлення невідповідності дійсності відомостей, що містяться в Кредитному договорі;

10.7.3. Сторони дійшли згоди, що Заставодержатель має право звернути стягнення на Майно та Земельну ділянку і в разі дострокового розірвання Кредитного договору, при наявності невиконаних зобов'язань на момент розірвання.

10.7.4. У разі звернення стягнення на Майно та Земельну ділянку згідно з п.п. 10.5, 10.7.1, 10.7.2, 10.7.3, 12.8.2 цього договору Заставодержатель має право задовольнити за рахунок заставленого майна свої вимоги в повному обсязі, що визначаються на момент фактичного задоволення, включаючи проценти, комісійні винагороди та інші платежі, відшкодування збитків, неустойку, витрати на утримання Майна, а також на здійснення забезпечених заставою вимог.

10.7.5. Достроково стягнути наданий під заставу кредит та відсотки, винагороди за користування ним при настанні якої-небудь із умов, передбачених п. 10.7.2 цього договору.

11. Заставодавець має право користуватися Майном та Земельною ділянкою згідно до їх призначення.

12. Заставодавець зобов'язується:

12.1. Застрахувати Майно на користь Заставодержателя на випадки:____________ , у термін________днів з моменту укладення цього договору, а також надати Заставодержателю договір страхування та доказ сплати страхового платежу.

12.2. Забезпечити схоронність Майна; знаходження його в обсязі та стані згідно з п.2; запобігати його пошкодженню, знищенню, втраті або псуванню, або зменшенню вартості; утримувати та експлуатувати його відповідно до призначення, а також протипожежних, технічних і санітарних норм. Проводити, у разі необхідності, поточний ремонт, а також капітальний ремонту встановлені відповідними нормативами строки.

12.3. У разі пошкодження, або знищення, або втрати (повністю або частково), або псування Майна - у термін не пізніше трьох днів від дня, коли це відбулось, - відновити Майно або замінити його іншим майном не меншої вартості, за узгодженням із Заставодержателем; або - незалежно від настання строків виконання зобов'язань за Кредитним договором, виконати їх у повному обсязі або у відповідній частині, за узгодженням із Заставодержателем.

12.4. У випадку виникнення загрози втрати, пошкодження, знищення або псування Майна - негайно повідомити про це Заставодержателя.

12.5. У випадку пред'явлення до Заставодавця іншими особами вимог про визнання за ними права власності або інших прав на Майно, про вилучення (витребування) або про обтяження Майна вимогами, задоволення яких може спричинити зменшення його вартості, Заставодавець зобов'язується негайно повідомити про це Заставодержателя.

12.6. Не передавати Майно у заставу, оренду (майновий найом), у лізинг, у спільну діяльність або у безоплатне користування, не здійснювати його відчуження або інше розпорядження Майном без письмової згоди Заставодержателя.

12.7. Нести витрати з оформлення цього договору.

12.8. У випадку порушення Заставодавцем (Позичальником) зобов'язань за Кредитним договором, Заставодавець зобов'язується передати Майно Заставодержателю в заклад за актом прийому-передачі, що підписується сторонами. При оформленні закладу у вигляді твердої застави, предмет застави залишається у Заставодавця під замком і .печаткою Заставодержателя, а також, за вибором Заставодержателя, - з охороною згідно з п. 10.-2. Доступ до предмета закладу дозволяється під контролем Заставодержателя матеріально відповідальній особі Заставодавця і особі, яка здійснює охорону зі сторони Заставодержателя.

12.8.1. При закладі Заставодержатель зобов'язаний:

- вживати заходів, необхідних для збереження предмета закладу;

- негайно повернути предмет закладу після виконання Заставодавцем чи третьою особою забезпечених закладом зобов'язань.

12.8.2. При закладі Заставодержателю надається право:

- користуватися предметом закладу;

- вимагати заміни предмета закладу при виникненні загрози загибелі, пошкодження чи зменшення вартості предмета закладу. При відмові Заставодавця виконати цю вимогу - достроково звернути стягнення на предмет закладу, незалежно від настання строків виконання зобов'язань за Кредитним договором.

12.9. При переході Майна у заклад умови цього договору зберігають чинність для сторін, за винятком права користування Майном.

13. У разі порушення Заставодавцем будь-якого із зобов'язань, передбачених п.п. 12.2, 12.3 12.6, 12.8 цього договору, останній сплачує Заставодержателю штраф у розмірі 100% від заставної вартості Майна, зазначеній у п.4.

14. У випадку порушення Заставодавцем будь-якого із зобов'язань, передбачених п.п. 12.1, 12.4, 12.5, 12.7 останній сплачує Заставодержателю штраф у розмірі 25 % від заставної вартості Майна, зазначеній у п. 4.

15. У випадку встановлення невідповідності дійсності відомостей, що містяться в цьому договорі, або порушення Заставодавцем договірних зобов'язань, останній відшкодовує Заставодержателю пов'язані з укладенням Кредитного договору збитки у повному обсязі.

ЗВЕРНЕННЯ СТЯГНЕННЯ І РЕАЛІЗАЦІЯ МАЙНА

16. Звернення стягнення на Майно та Земельну ділянку здійснюється у випадках, передбачених п.п. 10.5, 10.7.1 – 10.7.3, 12.8.2. цього договору відповідно до ст. 20 Закону "Про заставу".

17. Реалізація Майна, за вибором Заставодержателя, здійснюється будь-яким із способів:

- через прилюдні торги;

- через аукціон;

- через комісійні магазини;

- через біржу;

- шляхом безпосереднього продажу конкретному покупцю;

- іншим незабороненим чинним законодавством способом.

Якщо аукціон (публічні торги) оголошено таким, що не відбувся, Заставодавець цим Договором надає Заставодержателю право залишити Майно за собою за початковою оцінкою.

18. За вибором Заставодержателя у відповідності до ст. 20 Закону України "Про заставу" звернення стягнення на предмет застави, його реалізація можуть бути проведені шляхом відчуження на користь Заставодержателя в рахунок погашення боргових зобов'язань.

19. У випадку, коли суми, вирученої від продажу предмету застави, недостатньо для повного задоволення вимог Заставодержателя, останній має право одержати суму, якої не вистачає для повного задоволення своїх вимог, з іншого майна Заставодавця, у першу чергу перед іншими кредиторами. Реалізація цього майна здійснюється у порядку, передбаченому п.п. 17, 18 цього договору.

20. При реалізації предмету застави відповідно до цього договору для обчислення суми в іноземній валюті, необхідної для задоволення вимог Заставодержателя, застосовується курс НБУ, встановлений для іноземної валюти за Кредитним договором по відношенню до гривні, на день реалізації.

21. Термін дії договору - до повного виконання сторонами зобов'язань за Кредитним договором від______________200___р., та всім додатковим угодам до нього.

22. Застава Майна підлягає реєстрації в Державному реєстрі застав нерухомого майна.

23. Усі суперечки і розбіжності, що виникають з цього договору, підлягають розгляду у відповідності з чинним законодавством України.

24. Даний договір підлягає нотаріальному посвідченню з покладенням витрат на Заставодавця згідно з п. 12.7.

25. Оригінали правовстановлюючих документів на предмет застави залишаються в Заставодержателя до повного виконання Заставодавцем зобов'язань за кредитним договором.

Підписи сторін: ЗАСТАВОДАВЕЦЬ______________________

ЗАСТАВОДЕРЖАТЕЛЬ__________________

Додаток 10

ДОГОВІР КУПІВЛІ-ПРОДАЖУ

м. Івано-Франківськ "14"травня 2003 року.

______________________,іменований надалі Продавець, діючий на підставі Свідоцтва про державну реєстрацію та статті 191 Цивільного Кодексу України, з однієї сторони і , іменований надалі Покупець, з іншого боку, уклали даний договір про нижченаведене:

1. ПРЕДМЕТ ДОГОВОРУ

1.1. Продавець зобов'язується передати Покупцю у власність, а Покупець - прийняти й оплатити на умовах даного договору наступний товар:

| № п/п | Назва товару | Заводський номер | Кількість, шт. | Ціна за одиницю, грн. |

| 1 | Телевізор FILIPS 2 1/1 866 | 1 | 1310.00 | |

| 2 | ------------------------------- | |||

| 3 | ---------------------------- | ----------------------------- | ----------- | ------------ |

| 4 | -------------------- | ---------------------------- | ------------- | ------------- |

1.3.Гарантійний термін на товар установлюється згідно гарантійного талону на товар, виданого Продавцем.

2. ПОРЯДОК РОЗРАХУНКІВ ЗА ТОВАР

2.1. Покупець зобов'язується зробити оплату за даним договором у наступному порядку: повну оплату за договором зробити не пізніше 3 днів із дня укладення даного договору.

2.2. Право власності на товар, що здобувається по дійсному договорі, переходить з моменту сплати Продавцю Покупцем суми 1310,00 ( Одна тисяча триста десять),що складає 100 %ціни.

З. ПОРЯДОК ПЕРЕДАЧІ І ПРИЙМАННЯ ТОВАРУ

3.1.Продавець зобов'язується передати товар Покупцю по накладній після сплати йому суми!310,00 ( Одна тисяча триста десять)гривень що складає 100 % ціни.3.2.Оформлення документів і видача товару проводиться щоденно з 11.00 год. до 13.00 год. крім неділі.

4. ВІДПОВІДАЛЬНІСТЬ СТОРІН

4.1.Жодна зі сторін не має права передавати свої права й обов'язки за даним договором третій стороні без письмової згоди іншої сторони.

5. ВРЕГУЛЮВАННЯ РОЗБІЖНОСТЕЙ І РОЗГЛЯД СПОРІВ

5.1. Усі суперечки і розбіжності, що виникають за даним Договором чи в зв'язку з ним, будуть вирішуватися шляхом переговорів між сторонами. Якщо Сторони не прийдуть до згоди, суперечки і розбіжності підлягають розгляду в порядку, встановленому чинним законодавством України.

6. ТЕРМІНИ ДІЇ ДОГОВОРУ Й УМОВИ ЙОГО ПРИПИНЕННЯ

6.1.Даний договір складений у двох екземплярах, що мають однакову юридичну чинність, по одному для кожної зі сторін, і набирає сили з моменту його підписання.

6.2.Даний Договір припиняє свою дію після сплати покупцем 100% вартості отриманого товару по накладній.

7. ІНШІ УМОВИ ДОГОВОРУ

7.1. Усі зміни і доповнення до даного договору оформляються в письмовій формі і набирають сили з моменту підписання.

8. ФОРС-МАЖОР

8.1. Сторони звільняються від відповідальності за повне чи часткове невиконання пов'язань за цим договором, якщо це невиконання з'явилося наслідком заборонних мір держави, місцевих органів влади обставин нездоланної сили до яких відносяться події, на які Сторони не можуть зробити впливу і не несуть відповідальності за їхнє виникнення, а саме: пожежа, землетрус, повінь, зсув воєнні дії, страйк і т.п.

8.2. При настанні форс-мажорних обставин, сторона, для якої наступили такі обставини, повинна повідомити іншу сторону про це протягом 3-х днів із дня настання форс-мажорної обставини. Належним підтвердженням настання форс-мажорної обставини є довідка Торгово-Промислової палати України.

8.3.При настанні форс-мажорної обставини термін виконання зобов'язань сторонами за даним договором відсувається відповідно до терміну дії таких обставин.

Цей договір складений у 2 екземплярах, що мають рівну юридичну чинність.

ДИРЕКТОР: ___________________________

"___" _______________р.

МП.

Цей договір складений у 2 екземплярах, що мають рівну юридичну чинність.

ЮРИДИЧНІ АДРЕСИ СТОРІН

ПРОДАВЕЦЬ: ____________________________ДИРЕКТОР: ___________________________

"___" _______________р.

МП.

Додаток 13

Схема. Варіант розмежування функцій кредитного процесу.

3. За ступенем ризику розрізняють дві групи банківських кредитів – стандартні і з підвищеним ризиком. До стандартних кредитів належать кредити, надані позичальникам, що мають належну фінансову стійкість і забезпечують своєчасне і повне повернення раніше отриманих позик і сплату процентів за ними. Кредити з підвищеним ризиком – це ті, які не мають забезпечення, а також числяться за клієнтами з нестійким фінансовим станом, які порушують строки повернення раніше отриманих позичок і сплати процентів за ними. Схема. Варіант розмежування функцій кредитного процесу.

| Фронт-офіс |

| Введення інформації в автоматизовану систему обробки даних із подальшим її поновленням |

| Бухгалтерський облік кредитних операцій, інформаційне забезпечення процесу управління кредитною діяльністю банку |

| Фронт-офіс |

| Мідл-офіс |

| Залучення клієнтів |

| Попередній розгляд кредитного проекту |

| Рішення щодо доцільності подальшої роботи з кредитним проектом |

| Аналіз кредитоспроможності позичальника, ефективності проекту, визначення ступеня кредитного ризику |

| Висновок відповідних служб |

| Формування відповідного висновку |

| Формування кредитних пропозицій |

| Керівник банку |

| Служба безпеки банку |

| Юридична служба банку |

| Контроль за кредитними пропозиціями |

| Рішення за кредитними пропозиціями |

| Кредитний комітет банку |

| Юридична служба банку |

| Керівник банку |

| Підготовка договору застави |

| Підготовка кредитного договору |

| Підписання договорів |

| Супроводження кредитного проекту: постійний контроль за виконанням умов кредитного договору позичальником, цільовим використанням кредиту, своєчасним і повним його погашенням, сплатою процентів, комісійних та інших платежів; введення кредитного файла; підтримка ділових контактів із позичальником; перевірки на місцях позичальника (правильність ведення бухгалтерського обліку, достовірність наданих звітів, хід виконання кредитного проекту, цільове використання кредиту, стан збереження заставного майна тощо); щоквартальна оцінка кредитного ризику шляхом аналізу діяльності позичальника за його фінансовою та бухгалтерською звітністю; розрахунок резервів для відшкодування можливих збитків за кредитними операціями. |

| Служба безпеки банку |

| |||

| |||

4. За методом надання розрізняють банківські позички, які клієнти одержують: одноразово; перманентно; гарантовано.

Одноразові позички – це позички, рішення про видачу яких приймається банком окремо за кожною позичкою на підставі заяви та інших документів клієнта. Перманентні позички надаються банками у міру виникнення у клієнтів потреби в межах розміру відкритої кредитної лінії. Гарантовані позички бувають двох видів:

- з попередньо обумовленою датою видачі;

- з видачею у міру виникнення в ній потреби.

Сутність гарантованої позичкової операції полягає у наданні банком зобов’язання надати клієнту кредит при виникненні у нього потреби у визначеному розмірі протягом обумовленого терміну (як правило, кварталу).

5. Щодо способу повернення розрізняють позички, що повертаються:

- поступово (в розстрочку);

- водночас, тобто одноразовим платежем після закінчення строку;

- відповідно до особливих умов, передбачених у кредитних угодах;

- на вимогу кредитора;

- з регресією платежів.

Поступовий порядок погашення (в розстрочку) встановлюється щодо довгострокових кредитів, а також тих, які надаються перманентно відповідно до встановленої позичальником кредитної лінії. Одноразовим платежем здійснюється повернення одноразових короткострокових позичок, які опосередковують поточну виробничу діяльність підприємця. Особливі умови повернення передбачаються при застосуванні окремих видів кредиту, зокрема контокорентного, за овердрафтом, під заставу векселів тощо. Особливість тут полягає в тому, що повернення позички здійснюється за ініціативою не позичальника, що є загальною нормою, а банку шляхом зарахування поточних надходжень коштів безпосередньо на позичковий рахунок. На вимогу кредитора стягуються позички у тих випадках, коли клієнт порушує принципи кредитування, зокрема цільовий характер, строковість або не виконує умови кредитної угоди щодо звітності та іншої обов'язкової інформації, що має надаватися банку. З регресією платежів повертаються кредити, які видані під гарантію, поручительство або інше боргове зобов'язання третьої особи.

6. За строком повернення банківські позички поділяються на:

- строкові;

- до запитання;

- прострочені;

- відстрочені (пролонговані).

Строкові позички надаються банком на строк, зафіксований у кредитній угоді. Позички до запитання, або безстрокові, надаються банками на невизначений строк. Клієнт зобов'язаний повернути таку позичку на першу вимогу банку. Простроченими вважаються позички, за якими закінчилися строки повернення, встановлені в кредитних угодах між банком і позичальником, а кошти банку не повернені. Відстрочені, або пролонговані – це такі позички, за якими банком перенесені строки повернення на пізніший час.

7. За характером визначення процента банківські позички бувають:

- з фіксованою процентною ставкою;

- з плаваючою процентною ставкою.

Фіксована процентна ставка застосовується за згодою сторін (банку і позичальника) і притаманна стабільній економіці та короткостроковим кредитам. Плаваюча процентна ставка є засобом зменшення ризику банківських втрат в умовах нестабільної економіки, значних темпів інфляції і при довгостроковому кредитуванні. У цих ситуаціях відповідно до кредитної угоди процентна ставка періодично переглядається і прив'язується, як правило, до облікової ставки центрального банку з урахуванням ситуації на кредитному ринку.

8. За способом сплати процента розрізняються банківські позички:

- з виплатою процентів у міру використання позичкових коштів (звичайний кредит);

- з виплатою процента одночасно з одержанням позичкових коштів (дисконтний кредит).

За переважною більшістю банківських кредитів процент сплачується через певний час після видачі (як правило, через місяць). Це – звичайні позички. На відміну від них надання дисконтного кредиту передбачає утримання процента (дисконту) одночасно з видачею позички.

9. За кількістю кредиторів банківські позички поділяються на такі, які:

- надаються одним банком;

- є синдикованими (або консорціальними);

- є паралельними.

Найпоширенішими є позички, які надаються одним банком. Синдиковані позички надаються банківським консорціумом, в якому один з банків виконує роль менеджера, збирає з банків-учасників необхідну для клієнта суму ресурсів, складає з позичальником кредитну угоду і надає позичку. Паралельні позички передбачають участь у їх наданні декількох банків, але кожний банк окремо оформляє кредит клієнту на однакових погоджених умовах.

Важливе значення для ефективної організації кредитних відносин між банками і клієнтами мають принципи банківського кредитування. Банківське кредитування здійснюється за такими принципами:

1. Принцип строковості повернення означає, що позичка має бути повернена позичальником банку в заздалегідь обумовлений строк, тобто він конкретизує повернення кредиту в певний час. Від дотримання принципу строковості повернення кредиту залежить можливість надання нових позичок, оскільки одним із ресурсів кредитування є повернені позички.

2. Принцип забезпеченості позичок означає, що проти заборгованості за позичками, яка відображається в пасиві балансу клієнта-боржника, має бути певне майно (товари або цінні папери), яке враховується в активі його балансу або зобов’язання третьої особи погасити борг банку (гарантії, поручительства тощо).Деякі кредити можуть надаватися і без забезпечення, якщо банк на це дає свою згоду.

3. Принцип платності. Означає, що віддача позикових коштів здійснюється на визначених кредитним договором умовах оплати банку процентного доходу за користування кредитними ресурсами. Вартість, надана кредиторам у позичку, має зростати, створюючи його прибуток. Зазначений прибуток кредитора у вигляді позичкового відсотка і є платою позичальника за надану йому в тимчасове користування позичку.

4. Принцип повернення кредиту. Відповідно до умов кредитного договору позичальник зобов’язується в обумовлений термін повернути позичені кошти в повному обсязі, включаючи плату за користування ресурсів і всі можливі нараховані штрафні санкції.

5. Принцип цільового використання. Цільове кредитування передбачає наявність об’єкта, мети або предмета кредитування, тобто того, заради чого й виникають кредитні відносини між банком та позичальником. Для фізичних осіб це потреби:

1. Купівля товарів довгострокового користування (меблі, побутова техніка);

2. Купівля транспортних засобів;

3. Купівля товарів народного споживання;

4. Цільові потреби (лікування, навчання, відпочинок);

5. Будівництво;

6. Благоустрій дачних ділянок, житлових будинків, квартир);

7. Купівля

- індивідуальних житлових будинків;

- дач;

- гаражів;

- квартир.

8. Реконструкція і капітальний ремонт:

- індивідуальних житлових будинків;

- гаражів;

- дач.

9. Купівля обладнання для інженерного обладнання будинку, квартири;

10. На освоєння землі.

6. Принцип територіальності. При кредитуванні фізичних осіб використовується територіальний принцип, згідно з яким рішення про видачу кредиту (встановлення кредитного ліміту) приймається на уповноваженому рівні, а виконання рішення здійснюється на локальному рівні в підрозділах банку.

Фізичним особам кредити надаються у 2-ох формах:

1. Споживчий кредит.

2. Кредитний ліміт.

1.2.1 Споживчі кредити

Споживчі кредити є однією з форм надання кредитів фізичним особам. Споживчий кредит видається лише в національній валюті фізичним особам-резидентам України для купівлі споживчих товарів і послуг і повинен бути повернутий відповідно до умов кредитного договору. При цьому споживчі кредити поділяють:

1. Кредити на поточну діяльність.

2. Кредити в інвестиційну діяльність.

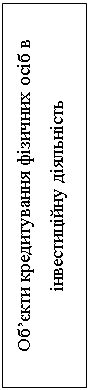

Схема 1.2.1.1

| Об’єкти кредитування фізичних осіб в інвестиційну діяльність |

| Будівництво житла і капітальний ремонт |

| Освоєння землі |

| Купівля житла |

| Купівля споруд |

| Освоєння садових ділянок |

| Терміни |

| довгострокові |

| короткострокові |

|

Комерційні банки України кредитують населення, розробляючи свої положення про споживчий кредит. Розміри кредитів визначаються, виходячи з вартості послуг та товарів, що є об'єктами споживчого кредитування. Процентна ставка залежить від ринку позикових капіталів, облікової ставки НБУ, процентної ставки, що нараховується при формуванні банком кредитних ресурсів. Питання, пов'язані з видачею кредитів населенню, вирішуються на підставі кредитних договорів, які укладаються індивідуальними позичальниками з банком за місцем постійного проживання, за винятком кредитів на будівництво і купівлю житлових будинків, які видаються за місцем забудови чи місцезнаходженням будинку.

Кредити на будівництво, капітальний ремонт, купівлю житлових будинків, садових будиночків надаються в розмірі 75% їх кошторисної вартості в межах розмірів, що встановлюються банками України залежно від рівня цін, на термін, що не перевищує 10 років.

Для одержання кредиту позичальник подає такі документи:

• індивідуальна заява;

• паспорт або документ, що його заміняє;

• довідка з місця праці (пенсіонер – пенсійне посвідчення) та інші документи для визначення кредитоспроможності;

• документи, що підтверджують забезпечення кредиту (гарантію, поруку, договір страхування або застави майна);

• документ, що підтверджує право на пільговий безпроцентний кредит;

• інші документи, які вимагають банки, щоб зменшити кредитний ризик.

Разом з тим, для одержання кредиту:

• на будівництво індивідуального житлового будинку позичальник подає завірений у встановленому порядку витяг із рішення місцевих органів влади про виділення земельної ділянки під забудову, проект будівництва з кошторисною вартістю, що завірений архітектором;

• на будівництво надвірних будівель – довідку місцевої адміністрації про те, що позичальник є власником житлового будинку без надвірних будівель;

• на будівництво, капітальній ремонт садових будиночків – довідку з правління садівничого кооперативу про членство в ньому;

• на придбання квартири в житловому кооперативі – довідку про членство в житловому кооперативі.

Рішення про видачу кредиту приймається на засіданні кредитного комітету і оформляється протоколом. Після одержання дозволу з позичальником укладається кредитний договір. У кредитному договорі вказують: статус обох сторін, мету і суму кредиту, умови його видачі і погашення, форми забезпечення кредиту, розмір процентної ставки за кредит та порядок її сплати, перелік звітних документів, права та обов'язки обох сторін.

Банки при кредитуванні населення охоче приймають, як форму забезпечення, заставу майна позичальника. Майно, прийняте в заставу, має бути власністю клієнта і страхується за рахунок позичальника. Договір застави завіряється нотаріально. Формами забезпечення споживчого кредиту також можуть виступати: застава цінних паперів, емітованих банком, гарантія і порука іншої фізичної чи юридичної особи.

Погашення основного боргу і процентів за кредитом здійснюється позичальником у терміни, встановлені строковим зобов'язанням, що оформляється клієнтом при одержанні кредиту. Сума погашення повинна надходити в банк до 15 числа платіжного місяця погашення кредиту. Розмір щомісячного платежу заборгованості розраховується як відношення суми кредиту до терміну користування ним за договором. Проценти за користування кредитом погашаються, виходячи з фактичної суми процентів, розрахованих на залишок боргу за час користування кредитом, і погашаються щомісяця, одночасно з черговим платежем.

SHAPE \* MERGEFORMAT

| Залишок боргу |

| Процентна ставка |

| Фактична сума процентів |

| 365х100 |

| Кількість днів користування кредитом |

| = |

| х |

| х |

Крім інвестиційних кредитів, установи комерційних банків надають населенню кредити на поточні потреби для:

• придбання предметів тривалою користування (меблі, побутова техніка);

• оплати лікування, навчання відпочинку;

• купівля товарів народного споживання;

Кредитний договір і строкове зобов'язання оформляються після подання протоколу із засідання кредитного комітету.

1.2.2 Кредитні ліміти

Кредитні ліміти установлюються фізичним особам за умови дотримання принципів забезпеченості, поверненості, терміновості і платності. Кредитні ліміти надаються у формі поновлюваної кредитної лінії, тобто сума ліміту може бути використана частинами.

Взаємини сторін регламентуються "Договором про відкриття та обслуговування картрахунку", а також додатковими угодами. Рішення щодо надання кредитного ліміту приймається органом керівництва банку (кредитним комітетом) у межах делегованих йому повноважень.

Основою погашення кредитного ліміту є поточна і майбутня фінансова стабільність клієнта (стабільність рівня доходів).

Від операцій з кредитними картками банк отримує дохід, який складається з:

— комісії, яка стягується з торговельної організації при сплаті рахунків за відпущені власнику кредитної картки товари;

— щорічної плати клієнтів за кредитні картки (якщо вона стягується);

— процентів за кредит, що надається власникам карток у межах ліміту кредитування.

Банк жадає від Позичальника забезпечення кредитного ліміту відповідно до законодавства Україну й у прийнятній для банку формі. Як забезпечення Банк приймає заставу, поручительство й інші форми зобов'язань, прийняті банківською практикою. Банк як забезпечення кредитних лімітів розглядає наступні види забезпечення:

• Застава майнових прав за договором про депозитний внесок (фінансове покриття);

• Гарантії і поручительства платоспроможних підприємств;

• Застава нерухомості, транспортних засобів;

• Застава майнових прав;

Банк може встановити кредитний ліміт на картку клієнта при наявності:

- коштів клієнта на депозитному рахунку в банку;

- коштів поручителя на депозитному рахунку в банку;

- ощадного сертифікату банку.

Банк і володар депозитного рахунку оформляють договір застави майнових прав на депозит і договір-доручення, в якому власник депозиту доручає банку у випадку непогашення заборгованості по кредитному ліміту здійснити погашення заборгованості з коштів, що знаходяться на депозитному рахунку. При наявності сертифікату Банк та клієнт підписують договір про передачу на збереження сертифіката і договір-доручення.

Погашення кредитного ліміту здійснюється клієнтом шляхом внесення коштів на картку в готівковому чи безготівковому вигляді.

Встановлення кредитного ліміту

Звертання в банк

-доведення до відома

клієнта вимог банку

Надання в банк

необхідних

-Аналіз кредитоспроможності,

забезпечення,

попереднє заключення

Узгодження (при необхідності)

з: юридичною службою

безпеки

Кредитним відділом

|

|

в межах повноважень

Службова записка

на ДПК про

встановлення ліміту

Встановлення ліміту в

карточній системі

Моніторинг кредитного ліміту

Контроль за виконанням -Нарахування і списання

клієнтом правил плати за користування

користування картою лімітом, інших комісій

-Розподіл доходу між

Головним банком і

Філіалом.

-Представлення щомісячних

виписок по рахунку

“Безнадійні” рахунки

Підготовка матеріалів по Узгодження і закриття

закриттю за рахунок страхового заборгованості за рахунок

Отже, як бачимо, використання кредитних лімітів є досить простим і зручним для клієнтів банку.

ІІ розділ. Практика банківського кредитування фізичних осіб. Етапи кредитного процесу

Ефективність кредитної діяльності комерційного банку безпосередньо залежить від того, наскільки якісно здійснена структуризація процесу банківського кредитування, наскільки чітко визначені завдання основних етапів цього процесу та функції працівників, що відповідають за проведення кредитних операцій.

І етап. Формування портфеля кредитних заявок. Кредитні відносини між банком і клієнтом розпочинаються з отримання та розгляду кредитної заяви, в якій передусім містяться відомості щодо позики, якої потребує клієнт: мета, розмір, вид і термін позики, вид забезпечення тощо. Необхідною складовою заявки є пакет супровідних документів, ретельний аналіз яких здійснюється на наступних етапах процесу кредитування. До пакета входять, як правило, такі документи:

1. Паспорт громадянина України чи тимчасове посвідчення особи-резидента з вклеєним фото (25, 45 років), з пропискою в межах області, з підписом власника, без виправлень і підтирань.

2. Довідка (можлива копія чи дублікат) про присвоєння ідентифікаційного коду з ДПА. Якщо коду не присвоєно з певних релігійних, культурних мотивів і є відповідний запис у паспорті, довідка не потрібна.

3. Довідка про доходи – з місця роботи, декларації, корінці систем переказу коштів – за останні 6 місяців. При необхідності – довідки членів сім’ї. Довідка повинна бути обов’язково зареєстрована (мати номер і дату), з підписами керівника та головного бухгалтера.

ІІ етап. Безпосередня співбесіда з потенційним позичальником.

Кредитний працівник проводить попереднє інтерв’ю з потенційним позичальником. Ця бесіда має велике значення для вирішення питання щодо позики: вона дозволяє не тільки з’ясувати окремі деталі кредитної заявки, але й скласти своєрідний психологічний портрет позичальника. У ході співбесіди кредитний працівник концентрує свою увагу на базових, ключових для банку питаннях, які можуть бути розподілені за такими групами.

1. Загальні відомості про позичальника;

2. Питання щодо кредиту:

- яку суму клієнт планує отримати у позику;

- на що і як буде використана дана сума;

- процентна ставка;

- засоби надання кредиту.

3. Питання, пов’язані з погашенням кредиту:

- запланована сума заробітної плати;

- чи є особи, готові надати гарантію або поручительство, та який їх фінансовий стан.

4. Питання щодо забезпечення кредиту:

- яке забезпечення може бути передано у застану;

- хто є власником забезпечення;

- де воно зберігається;

- чи знаходиться забезпечення під повним контролем позичальника;

- як була зроблена оцінка майна, що пропонується як забезпечення;

- які витрати на зберігання забезпечення.

5. Питання щодо зв'язків клієнта з іншими банками:

- з якими банками співпрацює клієнт;

- чи отримував він кредит від інших банків;

- чи с непогашені позики та який їх характер.

Після співбесіди кредитний працівник повинен прийняти дуже важливе рішення: продовжувати роботу з кредитною заявкою цього клієнта або вже на цьому етапі відмовити у видачі кредиту. Якщо пропозиції клієнта не відповідають в якихось аспектах принципам політики та стратегії банку в галузі кредитних операцій, то кредитна заявка має бути відхилена. Якщо ж за результатами співбесіди кредитний працівник приймає рішення щодо продовження роботи з клієнтом, він заповнює відповідний кредитний формуляр та передає його разом із кредитною заявкою та пакетом супровідних документів до підрозділу кредитного аналізу для оцінки кредитоспроможності позичальника.

ІІІ етап. Оцінка кредитоспроможності.

Кредитоспроможність - це здатність позичальника повністю та у визначений термін розрахуватись за своїми борговими зобов’язаннями. Основними критеріями високої кредитоспроможності фізичної особи є:

- стійкі грошові потоки, які підтверджено документально з врахуванням перспективи на 6 місяців;

- високі моральні якості;

- стабільність відносин у сім’ї та на роботі;

- якісне забезпечення кредиту.

Результатом перевірки фінансового стану клієнта, з точки зору його платоспроможності, повинно бути віднесення позичальника до даного з класів (А, Б, В, Г, Д).

ІV етап. Підготовка до складання кредитного договору.

Четвертий етап можливий за умови позитивного для клієнта завершення попереднього етапу, тобто оцінювання кредитоспроможності і ризику. Цей етап ще називають структуруванням позички. У процесі структурування банк визначає такі параметри позички: вид кредиту, суму, строк, забезпечення, порядок видачі і погашення, ціну позички тощо. Вид і термін кредиту залежать від того, куди будуть вкладатись позичені кошти.

V етап. Кредитна угода.

Після закінчення роботи щодо структурування позички банк приступає до переговорів з клієнтом про укладання кредитної угоди. Посадова особа, яка веде переговори з клієнтом відносно кредиту, повинна ознайомити його з обов'язковими умовами майбутньої кредитної угоди, без виконання яких позичка не може бути надана, а також з умовами, стосовно яких можливий компроміс. У кредитній угоді передбачаються: мета, сума і строк позички, умови і порядок її надання і погашення, форми забезпечення зобов'язань клієнта за кредитом, процентна ставка, порядок внесення плати за позичку, обов'язки, права і відповідальність сторін щодо надання і погашення кредиту, перелік документів і періодичність їх подання банку й інші умови процесу кредитування. Уклавши кредитний договір, економіст формує кредитну справу позичальника.

VІ етап. Моніторинг і контроль якості виданих кредитів.

В ході кредитного моніторингу працівники відповідного банківського підрозділу повинні своєчасно розпізнавати та оперативно відстежувати тенденції негативних змін у діяльності позичальника. Найбільш поширеними факторами, що свідчать про погіршення кредитоспроможності позичальника, виступають:

- порушення графіка погашення заборгованості за кредитом та процентів;

- негативні тенденції зміни значень фінансових показників;

- несвоєчасне надання поточної інформації;

У цілому якісне, професійне та послідовне виконання всіх необхідних процедур основних етапів банківського кредитування є необхідною та найважливішою умовою ефективної реалізації кредитної політики банку та забезпечення необхідного рівня доходності, платоспроможності й ліквідності банківської діяльності.

2.2 Методи оцінки кредитоспроможності позичальника

У процесі надання кредитів перед будь-яким банком постає необхідність оцінки кредитоспроможності позичальників, її достовірність істотно впливає як на результати конкретних кредитних угод, так і на ефективність кредитної діяльності банку загалом.

Кредитоспроможність – це здатність позичальника в повному обсязі і у визначений кредитною угодою термін розрахуватися за своїми борговими зобов'язаннями.

У світовій практиці використовується багато методик оцінки кредитоспроможності, в основу яких покладено аналіз фінансового стану позичальника та його надійності з точки зору своєчасного погашення боргу банку. Так, у практиці американських банків застосовується правило «5С» як абревіатура від перших літер базових критеріїв кредитування:

- Character (характер);

- Capacity (спроможності);

- Capital (капітал);

- Collateral (забезпечення);

- Conditions (умови).

«Характер» позичальника – це перш за все його ділова репутація, ступінь відповідальності, спроможність погашати борги. «Спроможності» позичальника визначаються за допомогою глибокого аналізу його фінансового стану, доходів і витрат та перспектив їх динаміки у майбутньому. При цьому особлива увага приділяється тому, що позичальник практично має тільки три джерела для погашення кредиту:

- поточні грошові надходження (cash inflow);

- продаж активів;

- нові позики на грошовому ринку.

Важливе значення має для банку такий критерій, як «капітал» фірми: ретельно аналізується його розмір, структура, співвідношення з іншими статтями активів та пасивів.«Забезпечення» кредиту дослідження конкретних форм і видів забезпечення, визначення його достатності, якості, а також встановлення ринкової вартості та ступеня ліквідності кредитної застави.«Умови» - це загальні економічні умови, що визначають ринкову ситуацію та справляють вплив на становище як банку, так і позичальника: стан економічної кон'юнктури, наявність конкуренції, податкова політика, механізм ціноутворення тощо.

Комерційні банки європейських країн використовують різні системи оцінки кредитоспроможності позичальників, найвідомішими серед яких є системи PARTS, CAMPARI, назви яких також виступають як абревіатури від перших літер слів, що визначають ключові умови кредитування.

Наприклад, «PARTS»:

- Purpose (цілі кредитування);

- Amount (розмір кредиту);

- Repayment (механізм погашення кредиту);

- Terms (строк, на який надається кредит);

- Security (забезпечення кредиту).

Згідно з положенням НБУ «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» від 6 липня 2000 р. вимоги щодо оцінювання фінансового стану позичальника, рекомендовані НБУ, є мінімально необхідними. Банки мають право самостійно встановлювати додаткові критерії такої оцінки, що підвищують вимоги до позичальників з метою адекватного оцінювання кредитних ризиків та належного контролю за ними.

Одним з елементів оцінювання кредитоспроможності є з’ясування персональних якостей потенційного позичальника. Тут увага банку має зосереджуватися на таких моментах, як репутація, порядність і чесність, професійна здатність, матеріальна забезпеченість, ставлення до своїх зобов'язань перед іншими кредиторами в минулому.

Основними показниками високої кредитоспроможності фізичної особи являються:

- Стійкі позитивні грошові потоки, які підтверджуються документально, з врахуванням перспективи на 6 місяців Високі моральні якості;

- Стабільність відносин в сім’ї та на роботі;

- Якісне забезпечення кредиту.

Результатом перевірки фінансового стану клієнта є віднесення його до одного з класів:

Клас А – фінансова діяльність дуже добра, що свідчить про можливість своєчасного виконання зобов’язань за кредитними операціями, зокрема погашення основної суми боргу та відсотків за ним відповідно до умов кредитної угоди; економічні показники в межах установлених значень . Забезпечення за кредитною операцією повинне бути першокласним. Одночасно можна зробити висновок, що фінансова незалежність і в подальшому буде знаходитись на такому невисокому рівні.

Клас Б – фінансова діяльність позичальника близька за характеристиками до класу А, але ймовірність підтримування її на такому рівні протягом тривалого часу є низькою. Забезпечення кредитної операції має не викликати жодних сумнівів .Аналіз коефіцієнтів фінансового стану позичальника може вказувати на негативні тенденції в його діяльності.

Клас В – фінансова діяльність задовільна. Надходження коштів і платоспроможність позичальника свідчить про ймовірність несвоєчасного погашення кредитної заборгованості в повній сумі й у строки, передбачені договором. Одночасно спостерігається можливість виправлення ситуації і покращення _фінансового стану позичальника.

Клас Г - фінансова діяльність незадовільна (економічні показники не відповідають установленим значенням) і спостерігається її нестабільність протягом року; високий ризик значних збитків; імовірність повного погашення кредитної заборгованості та відсотків за нею низька.

Клас Д – фінансова діяльність незадовільна, є збитки; кредитна операція не забезпечена ліквідною заставою або безумовною гарантією; показники не відповідають установленим значенням, імовірність виконання зобов'язань з боку позичальника практично відсутня.

Для оцінки фінансового стану аналізують:

1. "Загальні дані";

2. "Фінансові показники";

3. "Характеристики кредиту";

4. "Моральні якості".

Питома вага кожного з розділів у загальному підсумку дорівнює 30, 40, 25 і 5 % відповідно. В залежності від варіанта відповіді по кожному з параметрів формується підсумкова оцінка параметра шляхом множення ваги параметра на бальну оцінку варіанта відповіді.У результаті по конкретному запиті установлюється відповідний ризик кредитування. У залежності від суми накопичених балів приймається один з варіантів рекомендацій з ухвалення рішення:

1. Менше 30 балів - видача кредиту недоцільна - клас “Д”;

2. Від 30 до 45 балів - рекомендується розглянути можливість додаткового високо ліквідного забезпечення кредиту, реалізація якого надалі, можливо, буде служити джерелом погашення кредиту - клас “Г”;

3. Від 45 до 55 балів - фінансовий стан задовільне, інформація вимагає додаткового пророблення, але видача кредиту можлива - клас “В”;

4. Від 55 до 75 балів - фінансовий стан відповідає вимогам банку, видача кредиту можлива клас “Б”;

5. Понад 75 балів - позитивна рекомендація з видачі кредиту, фінансовий стан позичальника не викликає сумніву - клас “А”.

"Загальні дані".