Курсовая на тему Финансовый рынок как структурный элемент рыночной экономики 2

Работа добавлена на сайт bukvasha.net: 2014-12-13Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

КУРСОВАЯ РАБОТА

по курсу «Экономика»

по теме: «Финансовый рынок как структурный элемент рыночной экономики»

Содержание

Введение. 3

1. Характеристика составляющих финансового рынка. 5

1.1 Денежный рынок. 5

1.2 Валютный рынок. 9

1.3 Страховой рынок. 12

1.4 Срочный рынок. 19

1.5 Рынок капитала. 23

1.5.1 Рынок долевых инструментов. 23

1.5.2. Рынок долговых инструментов. 25

1.5.3 Международный фондовый рынок. 27

2. История развития финансового рынка в России. 29

Заключение. 34

Список литературы.. 36

Введение

Экономической основой любого государства является движение денежных средств между экономическими субъектами. У каждого экономического субъекта свои права, цели, задачи и обязанности, но все они являются участниками экономических отношений. Взаимодействуя между собой, эти экономические отношения образуют рынок. Функционирование любого рынка опосредуется денежными потоками и связано, главным образом, с отношениями, возникающими в процессе движения денежных средств.

Финансовый рынок – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал.

Фактически он представляет собой совокупность институтов, направляющих поток денежных средств от кредиторов к заемщикам и обратно. Основной функцией этого рынка является трансформация бездействующих активов в ссудный и инвестиционный капитал. Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Если задачей финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заемщикам, то задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов.

Функции финансовых рынков:

· активная мобилизация временно свободных средств из многих источников;

· эффективное распределение свободных ресурсов между потребителями ресурсов;

· определение наиболее эффективных направлений использования финансовых ресурсов (связано с ценообразованием);

· формирование рыночных цен на отдельные финансовые инструменты, что определяет спрос и предложение на финансовом рынке;

· осуществление квалифицированного посредничества между продавцом и покупателем финансовых инструментов (брокеры, дилеры);

· ускорение оборота средств, способствующее активизации экономических процессов.

В настоящей работе рассмотрим структуру финансового рынка и его место в рыночной экономике.

1. Характеристика составляющих финансового рынка

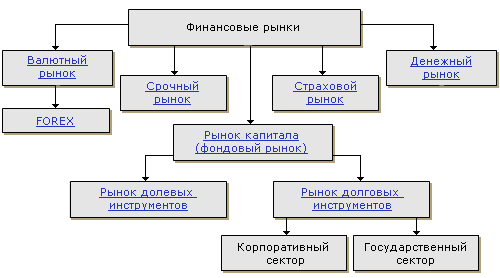

Понятие финансового рынка настолько многогранно, что без разделения его на сегменты понять принципы его функционирования невозможно. Рассмотрим структуру финансового рынка по рисунку 1.

Рис. 1 Структура финансового рынка.

Финансовый рынок – это совокупность всех денежных ресурсов, находящихся в постоянном движении, т.е. распределении и перераспределении, под влиянием меняющегося соотношения между спросом и предложением на эти ресурсы со стороны различных субъектов экономики.

1.1 Денежный рынок

Рынок находящихся в обращении наличных денег и выполняющих их функции краткосрочных платежных средств (векселей, чеков и т.п.) называется денежным.

Денежная система – такая форма организации денежного обращения, которая юридически установлена государством, учитывает исторически сложившиеся традиции и обеспечивает функционирование в стране всей финансовой системы. Основными элементами денежной системы являются:

· национальная денежная единица, т. е. принятая в данной стране за единицу мера денег, в которой выражаются все цены товаров и услуг;

· масштаб цен – весовое количество денежного металла, принятое в стране в качестве денежной единицы, или покупательная способность этой денежной единицы;

· система эмиссии денег – законодательно установленный порядок выпуска денег в обращение, а также сами учреждения, выпускающие деньги;

· законодательно установленные формы денег – специфическая система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте данной страны;

· валютный паритет, обеспечивающий соотношение национальной валюты с валютами других стран;

· институты денежной системы – государственные и негосударственные учреждения, которые регулируют денежное обращение на законодательной основе.

В современном мире существуют различные системы денежного обращения, каждая из которых законодательно закреплена государством и отражает исторические традиции страны.

Исторически человечество знает два основных типа денежного обращения:

· систему обращения металлических денег, когда в обращении были полноценные золотые и/или серебряные монеты, а кредитные деньги свободно обменивались на денежный металл;

· систему обращения кредитных и бумажных денег, которые перестали обмениваться на золото, а само золото ушло из обращения.

Первая система в далёком прошлом, вторая действует ныне во всех странах мира с теми или иными особенностями.

Денежное обращение – это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Денежный оборот страны представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени.

Денежное обращение подразделяется на налично-денежное и безналичное.

Налично-денежное обращение – движение наличных денег. Средством обращения и платежа в данном случае являются реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги или в других предусмотренных законодательством случаях. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Налично-денежный оборот страны – это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени. Данный оборот в основном связан с поступлением денежных доходов населения и их расходованием.

Безналичное обращение – это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, пластиковых карточек, электронных средств платежа и других расчетных документов.

Различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам. К первой группе относятся безналичные расчеты за товары и услуги, ко второй – платежи в бюджет и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным обращением и безналичным существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую. Поступления безналичных средств на счета в банке – непременное условие для выдачи наличных денег. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

С совершенствованием платежно-расчетных отношений менялось соотношение между наличными и безналичными сферами денежного обращения. До конца XIX в. преобладали платежи наличными деньгами. В современных условиях удельных вес наличных денег в общей массе денежных средств, особенно в промышленно развитых государствах, невелик.

Безналичный оборот – это сумма платежей за определенный период времени, совершенных без использования наличных денег путем перечисления денежных средств по счетам клиентов в кредитных организациях или взаимных расчетов. Данный оборот составляет значительную часть денежного оборота страны.

В безналичных расчетах находит выражение безналичный денежный оборот. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег в обращении, снижении издержек обращения.

Различия и особенности в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран.

Одним из прогрессивных средств организации безналичных расчетов являются также пластиковые карточки. Мировая практика показывает, что в настоящее время при всем многообразии их видов в основном применяются пластиковые карточки с магнитной полосой. Активная работа проводится и по внедрению в оборот микропроцессорной карточки, обладающей более высокой степенью защиты.

Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

Денежный рынок может находиться в состоянии инфляции. Последняя, если она не выходит за определенные границы, может играть положительную роль. Это облегчает реализацию возросшего ВВП, способствует позитивным процессам в экономике. Если имеет место галопирующая инфляция, тормозящая эмиссию краткосрочных платежных средств, можно говорить о разрушении нормального экономического процесса. Эта часть финансового рынка России находилась в конце 90-х в состоянии глубокого кризиса.

Фонды денежного рынка – это инструмент с наиболее низким уровнем риска. Одна из главных инвестиционных аксиом гласит: чем меньше риск, тем меньше и доходность, и наоборот. Поэтому, раз риск минимален, то и доходность фондов денежного рынка невысока. Однако задача фондов денежного рынка и не заключается в баснословном обогащении своих пайщиков. Задача в том, чтобы хоты бы частично постараться сберечь деньги от инфляции.

Такие фонды рассчитаны на инвесторов, которым нужны консервативные инвестиции на короткий срок. Фонд денежного рынка – альтернатива банковскому депозиту.

1.2 Валютный рынок

Национальная денежная единица любого государства приобретает дополнительные свойства и выполняет особые функции, когда она используется при международных расчетах и становится иностранной валютой для других государств. В качестве иностранной валюты, прежде всего, рассматриваются денежные знаки (казначейские билеты, банкноты, монета) как находящиеся в обращении, так и изъятые из обращения, но подлежащие обмену знаки других государств. Кроме того, к иностранной валюте относятся средства на различных банковских счетах, выраженные в денежных единицах других государств и международных денежных или расчетных единицах.

Иностранная валюта является частью валютных ценностей, которые помимо нее включают различные ценные бумаги в иностранной валюте: платежные документы (чеки, векселя, аккредитивы и др.) и долгосрочные обязательства (акции, облигации и др.), а также благородные металлы и драгоценные камни.

Понятие иностранной валюты тесно связано с понятием национальной валюты, поскольку национальная валюта одного государства одновременно является иностранной валютой для другого.

Национальные валюты различаются по степени их конвертируемости, т.е. возможности беспрепятственного или ограниченного взаимного размена, что находит отражение в масштабах их применения в международных расчетах. Это обусловлено рядом факторов. Прежде всего, степень конвертируемости каждой валюты определяется экономической целесообразностью, а также существующим в данной стране законодательством, регулирующим валютные и внешнеторговые операции.

Еще одним наиболее общим фактором, влияющим на степень конвертируемости валют, служит соотношение между спросом на валюту данной страны и ее предложением на валютном рынке.

Выделяют три группы валют:

· свободно конвертируемые валюты – это валюты тех государств, в которых полностью отсутствуют ограничения для ее обмена на другие иностранные денежные единицы;

· частично конвертируемые – это национальные денежные единицы стран, в которых сохраняются какие-либо ограничения в области валютных операций;

· неконвертируемые (замкнутые) валюты. К числу неконвертируемых, или замкнутых, относятся валюты таких государств, где существует прямой запрет на обмен валют.

Обмен валют и операции с ними осуществляются на специфическом рынке – валютном. Валютный рынок представляет собой систему экономических и организационных отношений, складывающихся на основе купли и продажи иностранных валют. Валютный рынок – это особая сфера деятельности, которая обеспечивает сопоставление спроса иностранной валюты с ее предложением и определяет ее курс относительно национальной денежной единицы данной страны.

С точки зрения макроэкономики, т.е. общей структуры хозяйства отдельной страны, валютный рынок является частью финансового рынка, существующего наряду с другими видами рынков, такими как рынки средств производства, рабочей силы, услуг, технологий, потребительский рынок и др.

Иногда различают «национальный валютный рынок» и «международный валютный рынок».

Однако, в современном мире валютный рынок не имеет четких географических границ, определенного места расположения, поскольку носит международный характер. В то же время он функционирует в условиях существования множества отдельных суверенных государств и многообразия национальных валют. Именно благодаря такому противоречивому единству – сочетанию международного характера рынка и национальной принадлежности валюты определенному государству – возникают обменные операции, существует и сам валютный рынок.

Валютный рынок является одним из связующих звеньев мирового хозяйства.

Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных ресурсов, по степени организованности.

В последнее время большую популярность приобрел рынок FOREX. Международный валютный рынок Форекс (Foreign Exchange Market – FOREX) – это межбанковский рынок текущих конверсионных операций, сформировавшийся в 70-е годы, когда международная торговля перешла от системы фиксированных валютных курсов к системе плавающих обменных курсов валют. При этом курс одной валюты относительно другой определяется рыночными условиями, т.е. соотношением спроса и предложения.

Валютный рынок складывается из двух основных компонентов: рынок биржевой торговли и внебиржевой валютный рынок, который фактически является межбанковским. Именно на него приходится основной объем операций, осуществляемых на FOREX.

Объемы операций мирового валютного рынка FOREX постоянно растут. Это связано с развитием международной торговли и отменой валютных ограничений во многих странах. Ежедневный объем конверсионных операций в мире составлял в середине 1998 г. 1 триллион 982 миллиарда долларов США (на долю лондонского рынка приходилось порядка 32% дневного оборота, Нью-Йорк обменивал около 18%, германский рынок – 10%). Впечатляющим является не только сам по себе объем операций, но и те темпы, которыми отмечено развитие рынка: в1977 г . дневной оборот составлял пять миллиардов американских долларов, за десять лет он вырос до 600 миллиардов и достиг одного триллиона долларов 1992 г . Около 80% всех сделок составляют спекулятивные операции, имеющие целью извлечение прибыли от игры на разнице валютных курсов. Игра эта привлекает множество участников, как финансовых организаций, так и индивидуальных инвесторов.

Назначение валютного рынка FOREX как места применения личной финансовой, интеллектуальной и психической силы вовсе не в том, чтобы попытаться поймать там птицу счастья. Иногда кому-то это удается, но не надолго. Считается, что главное достоинство валютного рынка FOREX в том, что там можно добиться успеха именно силой своего интеллекта. Важным свойством валютного рынка FOREX является его стабильность. FOREX объединяет четыре региональных рынка: азиатский, австралийский, европейский, американский.

1.3 Страховой рынок

В широком смысле страховой рынок представляет собой всю совокупность экономических отношений по поводу купли-продажи страхового продукта. Рынок обеспечивает органическую связь между страховщиком и страхователем. Здесь осуществляется общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения. Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников – обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно изменил роль и место страховщика в системе экономических отношений. Страховые компании превратились в полноправных субъектов хозяйственной жизни. Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья.

Структура страхового рынка может быть охарактеризована в институциональном и территориальном аспектах. В институциональном аспекте она представлена акционерными, корпоративными, взаимными и государственными страховыми компаниями. В территориальном аспекте можно выделить местный, национальный и мировой страховые рынки. Развитие рыночных отношений уничтожает территориальные преграды на пути общественно-экономического прогресса, усиливает интеграционные процессы, ведет к включению национальных страховых рынков в мировой. Примером такой интеграции может служить создание общеевропейского страхового рынка стран – членов ЕС. по курсу «Экономика»

по теме: «Финансовый рынок как структурный элемент рыночной экономики»

Содержание

Введение. 3

1. Характеристика составляющих финансового рынка. 5

1.1 Денежный рынок. 5

1.2 Валютный рынок. 9

1.3 Страховой рынок. 12

1.4 Срочный рынок. 19

1.5 Рынок капитала. 23

1.5.1 Рынок долевых инструментов. 23

1.5.2. Рынок долговых инструментов. 25

1.5.3 Международный фондовый рынок. 27

2. История развития финансового рынка в России. 29

Заключение. 34

Список литературы.. 36

Введение

Экономической основой любого государства является движение денежных средств между экономическими субъектами. У каждого экономического субъекта свои права, цели, задачи и обязанности, но все они являются участниками экономических отношений. Взаимодействуя между собой, эти экономические отношения образуют рынок. Функционирование любого рынка опосредуется денежными потоками и связано, главным образом, с отношениями, возникающими в процессе движения денежных средств.

Финансовый рынок – это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал.

Фактически он представляет собой совокупность институтов, направляющих поток денежных средств от кредиторов к заемщикам и обратно. Основной функцией этого рынка является трансформация бездействующих активов в ссудный и инвестиционный капитал. Процесс аккумулирования и размещения финансовых ресурсов, осуществляемый финансовой системой, непосредственно связан с функционированием финансовых рынков и деятельностью финансовых институтов. Если задачей финансовых институтов является обеспечение наиболее эффективного перемещения средств от собственников к заемщикам, то задача финансовых рынков состоит в организации торговли финансовыми активами и обязательствами между покупателями и продавцами финансовых ресурсов.

Функции финансовых рынков:

· активная мобилизация временно свободных средств из многих источников;

· эффективное распределение свободных ресурсов между потребителями ресурсов;

· определение наиболее эффективных направлений использования финансовых ресурсов (связано с ценообразованием);

· формирование рыночных цен на отдельные финансовые инструменты, что определяет спрос и предложение на финансовом рынке;

· осуществление квалифицированного посредничества между продавцом и покупателем финансовых инструментов (брокеры, дилеры);

· ускорение оборота средств, способствующее активизации экономических процессов.

В настоящей работе рассмотрим структуру финансового рынка и его место в рыночной экономике.

1. Характеристика составляющих финансового рынка

Понятие финансового рынка настолько многогранно, что без разделения его на сегменты понять принципы его функционирования невозможно. Рассмотрим структуру финансового рынка по рисунку 1.

Рис. 1 Структура финансового рынка.

Финансовый рынок – это совокупность всех денежных ресурсов, находящихся в постоянном движении, т.е. распределении и перераспределении, под влиянием меняющегося соотношения между спросом и предложением на эти ресурсы со стороны различных субъектов экономики.

1.1 Денежный рынок

Рынок находящихся в обращении наличных денег и выполняющих их функции краткосрочных платежных средств (векселей, чеков и т.п.) называется денежным.

Денежная система – такая форма организации денежного обращения, которая юридически установлена государством, учитывает исторически сложившиеся традиции и обеспечивает функционирование в стране всей финансовой системы. Основными элементами денежной системы являются:

· национальная денежная единица, т. е. принятая в данной стране за единицу мера денег, в которой выражаются все цены товаров и услуг;

· масштаб цен – весовое количество денежного металла, принятое в стране в качестве денежной единицы, или покупательная способность этой денежной единицы;

· система эмиссии денег – законодательно установленный порядок выпуска денег в обращение, а также сами учреждения, выпускающие деньги;

· законодательно установленные формы денег – специфическая система кредитных и бумажных денег, разменных монет, которые являются законными платежными средствами в наличном обороте данной страны;

· валютный паритет, обеспечивающий соотношение национальной валюты с валютами других стран;

· институты денежной системы – государственные и негосударственные учреждения, которые регулируют денежное обращение на законодательной основе.

В современном мире существуют различные системы денежного обращения, каждая из которых законодательно закреплена государством и отражает исторические традиции страны.

Исторически человечество знает два основных типа денежного обращения:

· систему обращения металлических денег, когда в обращении были полноценные золотые и/или серебряные монеты, а кредитные деньги свободно обменивались на денежный металл;

· систему обращения кредитных и бумажных денег, которые перестали обмениваться на золото, а само золото ушло из обращения.

Первая система в далёком прошлом, вторая действует ныне во всех странах мира с теми или иными особенностями.

Денежное обращение – это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве.

Денежный оборот страны представляет собой сумму всех платежей, совершенных предприятиями, организациями и населением в наличной и безналичной формах за определенный период времени.

Денежное обращение подразделяется на налично-денежное и безналичное.

Налично-денежное обращение – движение наличных денег. Средством обращения и платежа в данном случае являются реальные денежные знаки, передаваемые одним субъектом другому за товары, работы и услуги или в других предусмотренных законодательством случаях. Оно обслуживается банкнотами, разменной монетой и бумажными деньгами (казначейскими билетами).

Налично-денежный оборот страны – это часть денежного оборота, равная сумме всех платежей, совершенных в наличной форме за определенный период времени. Данный оборот в основном связан с поступлением денежных доходов населения и их расходованием.

Безналичное обращение – это изменение остатков денежных средств на банковских счетах, которое происходит в результате исполнения банком распоряжений владельца счета в виде чеков, пластиковых карточек, электронных средств платежа и других расчетных документов.

Различают две группы безналичного обращения: по товарным операциям и финансовым обязательствам. К первой группе относятся безналичные расчеты за товары и услуги, ко второй – платежи в бюджет и внебюджетные фонды, погашение банковских ссуд, уплата процентов за кредит, расчеты со страховыми компаниями.

Между налично-денежным обращением и безналичным существует тесная взаимосвязь: деньги постоянно переходят из одной сферы обращения в другую. Поступления безналичных средств на счета в банке – непременное условие для выдачи наличных денег. Поэтому безналичный оборот неотделим от обращения наличных денег и образует вместе с ним единый денежный оборот страны, в котором циркулируют единые деньги одного наименования.

С совершенствованием платежно-расчетных отношений менялось соотношение между наличными и безналичными сферами денежного обращения. До конца XIX в. преобладали платежи наличными деньгами. В современных условиях удельных вес наличных денег в общей массе денежных средств, особенно в промышленно развитых государствах, невелик.

Безналичный оборот – это сумма платежей за определенный период времени, совершенных без использования наличных денег путем перечисления денежных средств по счетам клиентов в кредитных организациях или взаимных расчетов. Данный оборот составляет значительную часть денежного оборота страны.

В безналичных расчетах находит выражение безналичный денежный оборот. Безналичные расчеты имеют важное экономическое значение в ускорении оборачиваемости средств, сокращении наличных денег в обращении, снижении издержек обращения.

Различия и особенности в организации безналичных расчетов обусловлены историческим и экономическим развитием отдельных стран.

Одним из прогрессивных средств организации безналичных расчетов являются также пластиковые карточки. Мировая практика показывает, что в настоящее время при всем многообразии их видов в основном применяются пластиковые карточки с магнитной полосой. Активная работа проводится и по внедрению в оборот микропроцессорной карточки, обладающей более высокой степенью защиты.

Расчетные операции относятся к числу важнейших банковских операций. Они включают инкассовые, переводные и аккредитивные операции.

Денежный рынок может находиться в состоянии инфляции. Последняя, если она не выходит за определенные границы, может играть положительную роль. Это облегчает реализацию возросшего ВВП, способствует позитивным процессам в экономике. Если имеет место галопирующая инфляция, тормозящая эмиссию краткосрочных платежных средств, можно говорить о разрушении нормального экономического процесса. Эта часть финансового рынка России находилась в конце 90-х в состоянии глубокого кризиса.

Фонды денежного рынка – это инструмент с наиболее низким уровнем риска. Одна из главных инвестиционных аксиом гласит: чем меньше риск, тем меньше и доходность, и наоборот. Поэтому, раз риск минимален, то и доходность фондов денежного рынка невысока. Однако задача фондов денежного рынка и не заключается в баснословном обогащении своих пайщиков. Задача в том, чтобы хоты бы частично постараться сберечь деньги от инфляции.

Такие фонды рассчитаны на инвесторов, которым нужны консервативные инвестиции на короткий срок. Фонд денежного рынка – альтернатива банковскому депозиту.

1.2 Валютный рынок

Национальная денежная единица любого государства приобретает дополнительные свойства и выполняет особые функции, когда она используется при международных расчетах и становится иностранной валютой для других государств. В качестве иностранной валюты, прежде всего, рассматриваются денежные знаки (казначейские билеты, банкноты, монета) как находящиеся в обращении, так и изъятые из обращения, но подлежащие обмену знаки других государств. Кроме того, к иностранной валюте относятся средства на различных банковских счетах, выраженные в денежных единицах других государств и международных денежных или расчетных единицах.

Иностранная валюта является частью валютных ценностей, которые помимо нее включают различные ценные бумаги в иностранной валюте: платежные документы (чеки, векселя, аккредитивы и др.) и долгосрочные обязательства (акции, облигации и др.), а также благородные металлы и драгоценные камни.

Понятие иностранной валюты тесно связано с понятием национальной валюты, поскольку национальная валюта одного государства одновременно является иностранной валютой для другого.

Национальные валюты различаются по степени их конвертируемости, т.е. возможности беспрепятственного или ограниченного взаимного размена, что находит отражение в масштабах их применения в международных расчетах. Это обусловлено рядом факторов. Прежде всего, степень конвертируемости каждой валюты определяется экономической целесообразностью, а также существующим в данной стране законодательством, регулирующим валютные и внешнеторговые операции.

Еще одним наиболее общим фактором, влияющим на степень конвертируемости валют, служит соотношение между спросом на валюту данной страны и ее предложением на валютном рынке.

Выделяют три группы валют:

· свободно конвертируемые валюты – это валюты тех государств, в которых полностью отсутствуют ограничения для ее обмена на другие иностранные денежные единицы;

· частично конвертируемые – это национальные денежные единицы стран, в которых сохраняются какие-либо ограничения в области валютных операций;

· неконвертируемые (замкнутые) валюты. К числу неконвертируемых, или замкнутых, относятся валюты таких государств, где существует прямой запрет на обмен валют.

Обмен валют и операции с ними осуществляются на специфическом рынке – валютном. Валютный рынок представляет собой систему экономических и организационных отношений, складывающихся на основе купли и продажи иностранных валют. Валютный рынок – это особая сфера деятельности, которая обеспечивает сопоставление спроса иностранной валюты с ее предложением и определяет ее курс относительно национальной денежной единицы данной страны.

С точки зрения макроэкономики, т.е. общей структуры хозяйства отдельной страны, валютный рынок является частью финансового рынка, существующего наряду с другими видами рынков, такими как рынки средств производства, рабочей силы, услуг, технологий, потребительский рынок и др.

Иногда различают «национальный валютный рынок» и «международный валютный рынок».

Однако, в современном мире валютный рынок не имеет четких географических границ, определенного места расположения, поскольку носит международный характер. В то же время он функционирует в условиях существования множества отдельных суверенных государств и многообразия национальных валют. Именно благодаря такому противоречивому единству – сочетанию международного характера рынка и национальной принадлежности валюты определенному государству – возникают обменные операции, существует и сам валютный рынок.

Валютный рынок является одним из связующих звеньев мирового хозяйства.

Валютные рынки можно классифицировать по целому ряду признаков: по сфере распространения, по отношению к валютным ограничениям, по видам валютных ресурсов, по степени организованности.

В последнее время большую популярность приобрел рынок FOREX. Международный валютный рынок Форекс (Foreign Exchange Market – FOREX) – это межбанковский рынок текущих конверсионных операций, сформировавшийся в 70-е годы, когда международная торговля перешла от системы фиксированных валютных курсов к системе плавающих обменных курсов валют. При этом курс одной валюты относительно другой определяется рыночными условиями, т.е. соотношением спроса и предложения.

Валютный рынок складывается из двух основных компонентов: рынок биржевой торговли и внебиржевой валютный рынок, который фактически является межбанковским. Именно на него приходится основной объем операций, осуществляемых на FOREX.

Объемы операций мирового валютного рынка FOREX постоянно растут. Это связано с развитием международной торговли и отменой валютных ограничений во многих странах. Ежедневный объем конверсионных операций в мире составлял в середине 1998 г. 1 триллион 982 миллиарда долларов США (на долю лондонского рынка приходилось порядка 32% дневного оборота, Нью-Йорк обменивал около 18%, германский рынок – 10%). Впечатляющим является не только сам по себе объем операций, но и те темпы, которыми отмечено развитие рынка: в

Назначение валютного рынка FOREX как места применения личной финансовой, интеллектуальной и психической силы вовсе не в том, чтобы попытаться поймать там птицу счастья. Иногда кому-то это удается, но не надолго. Считается, что главное достоинство валютного рынка FOREX в том, что там можно добиться успеха именно силой своего интеллекта. Важным свойством валютного рынка FOREX является его стабильность. FOREX объединяет четыре региональных рынка: азиатский, австралийский, европейский, американский.

1.3 Страховой рынок

В широком смысле страховой рынок представляет собой всю совокупность экономических отношений по поводу купли-продажи страхового продукта. Рынок обеспечивает органическую связь между страховщиком и страхователем. Здесь осуществляется общественное признание страховой услуги. Первостепенными экономическими законами функционирования страхового рынка являются закон стоимости и закон спроса и предложения. Страховой рынок формируется в ходе становления товарного хозяйства и является его неотъемлемым и важным элементом. Условием возникновения того и другого служат общественное разделение труда и существование различных собственников – обособленных товаропроизводителей. Реальное соотношение данных условий определяет степень развития рыночных отношений. Страховой рынок предполагает самостоятельность субъектов рыночных отношений, их равноправное партнерство по поводу купли-продажи страховой услуги, развитую систему горизонтальных и вертикальных связей. Обязательным условием существования страхового рынка является наличие общественной потребности на страховые услуги и наличие страховщиков, способных удовлетворить эти потребности. Переход отечественной экономики к рынку существенно изменил роль и место страховщика в системе экономических отношений. Страховые компании превратились в полноправных субъектов хозяйственной жизни. Функционирующий страховой рынок представляет собой сложную, интегрированную систему, включающую различные структурные звенья.

В зависимости от масштабов спроса и предложения на страховые услуги можно выделить внутренний, внешний и международный страховой рынок. Внутренним страховым рынком предполагается называть местный рынок, в котором имеется непосредственный спрос на страховые услуги, тяготеющий к удовлетворению конкретными страховщиками. Внешним страховым рынком следует называть рынок, находящийся за пределами внутреннего рынка и тяготеющий к смежным страховым компаниям, как в данном регионе, так и за его пределами. Под мировым страховым рынком следует понимать предложение и спрос на страховые услуги в масштабах мирового хозяйства.

По отраслевому признаку выделяют рынок личного страхования и рынок имущественного страхования. В свою очередь каждый из этих рынков можно разделить на обособленные сегменты, например рынок страхования от несчастных случаев, рынок страхования домашнего имущества и т. д. Участниками страхового рынка выступают продавцы, покупатели и посредники, а также их ассоциации. Категорию продавцов составляют страховые и перестраховочные компании. В качестве покупателей выступают страхователи – физические и юридические лица, решившие оформить договор страхования с тем или иным продавцом. Посредниками между продавцами и покупателями являются страховые агенты и страховые брокеры, своими усилиями содействующие заключению договора страхования. Первичным звеном страхового рынка является страховщик – страховое общество или страховая компания. Именно здесь осуществляется процесс формирования и использования страхового фонда, формируются одни и появляются другие экономические отношения, переплетаются личные, групповые, коллективные интересы.

Страховая компания – исторически определенная общественная форма функционирования страхового фонда, представляет собой обособленную структуру, осуществляющую заключение договоров страхования и их обслуживание. Экономическая обособленность страховой компании проявляется в полной обособленности ее ресурсов, их полном самостоятельном обороте. Страховая компания функционирует в экономической системе в качестве самостоятельного хозяйствующего субъекта и встроена в определенную систему производственных отношений. Экономически обособленные страховые компании строят свои отношения с другими страховщиками на основе перестрахования и сострахования. Далеко не все компании – активные игроки на рынке, предлагающие свои услуги широкому кругу потребителей. Многие являются кэптивными и обслуживают исключительно интересы создавшей их финансово-промышленной группы, некоторые очень узко специализированы и также не выходят на открытый рынок.

Российские страховые компании можно условно разделить на несколько групп. Первая – универсальные страховые компании. Они ориентированы как на клиентов – физических лиц, так и на организации. Портфель этих компаний максимально диверсифицирован. Как правило, универсальные компании имеют развитую региональную структуру (филиалы в большинстве регионов России) и большие агентские сети.

Вторая группа – кэптивные компании. Понятие «кэптив» в России принципиально отличается от общепринятого в мировой практике. Если на Западе под кэптивными понимают страховые компании, оказывающие своим материнским структурам весьма специфические, зачастую связанные с минимизацией налогообложения финансово-страховые услуги, то в России – просто дочерние страховые компании финансово-промышленных групп.

Практически все крупнейшие региональные страховые компании также являются дочерними по отношению к местным промышленным предприятиям.

Существует в России и специализированные отраслевые страховые компании.

Отдельно необходимо отметить государственный страховой холдинг «Росгосстрах». В настоящее время компании, входящие в эту систему, являются лидерами в большинстве регионов России.

Последняя группа – компании, являющиеся дочерними структурами известных западных страховщиков. Все они не входят в число лидеров российского страхового рынка. Частично это связано с выжидательной позицией, частично – с западными классическими стандартами работы, привлекательными в России лишь для очень небольшого числа клиентов. Основные клиенты у компаний этой группы – представительства зарубежных компаний.

Не менее важным субъектом страховых отношений является страхователь – физическое или юридическое лицо. Именно для удовлетворения его потребностей в страховой защите создается и функционирует страховой рынок. Рыночная экономика основывается на свободе выбора граждан. Все это учитывает страховой рынок, предлагая широкий набор страховых услуг. Основной принцип рыночной экономики заключается в том, что свободная игра спроса и предложения стимулирует появление таких страховых услуг, которые необходимы потенциальному страхователю.

Особым звеном в функционировании страхового рынка выступает государство. Государство является главным лицом в разработке правил поведения на страховом рынке, а также выполняет контрольную функцию за строгим соблюдением страховщиками установленных правил.

Специфический товар, предлагаемый на страховом рынке – страховая услуга. Ее потребительной стоимостью является обеспечение страховой защитой, приобретающей форму страхового покрытия. Цена страховой услуги выражается в страховом тарифе. Она складывается на конкурентной основе при сопоставлении спроса и предложения.

Новая роль страховых компаний заключается в том, что они все больше выполняют функции специализированных кредитных институтов. Они занимаются кредитованием определенных сфер и отраслей хозяйственной деятельности. Страховые компании занимают ведущие после коммерческих банков позиции по величине активов и значению в качестве поставщиков ссудного капитала. Характер аккумулируемых ими ресурсов позволяет использовать их для долгосрочных производственных капиталовложений через рынок ценных бумаг. Такими возможностями банки, опирающиеся на сравнительно краткосрочно привлекаемые средства, не располагают. Поэтому страховые компании занимают главенствующее положение на рынке капиталов. Приток денежных средств в виде страховых премий и доходов от активных операций, как правило, намного превышает сумму ежегодных выплат держателям полисов. Это позволяет страховым компаниям из года в год увеличивать инвестиции в высокодоходные долгосрочные ценные бумаги с фиксированными сроками погашения, главным образом в облигации промышленных корпораций, государственные облигации и закладные под недвижимость.

Современный страховой рынок начал формироваться с

О реальном развитии страхового рынка свидетельствует опережающий рост объемов совокупных страховых взносов по сравнению с уровнем инфляции. В последние годы прирост рынка стабильно опережает прирост уровня инфляции, исключение составил лишь кризисный 1998 г., когда скачкообразно выросли цены в связи с трехкратным изменением курса доллара.

С каждым годом страхование играет все более значимую роль в экономике России. Несмотря на то, что отношение объема страховых взносов в величине ВВП находится на значительно более низком уровне, чем в развитых странах, можно говорить о его неуклонном росте. Однако развитие страхового рынка не всегда прямо соотноситься с ростом ВВП страны. Развитие этого сектора зависит от множества различных факторов, например, от роста реальных денежных доходов населения, от становления так называемого «среднего класса» населения, от развития общей страховой культуры, от успеха конкурирующих с накопительным страхованием отраслей экономики и т. д.

Развитие страхового рынка зависит не только от объективных экономических показателей, но и от усилий самих страховщиков. Рекламные и PR-компании, формирование дистрибьюторских агентских сетей, общие меры по популяризации страхования – вот необходимые основы развития успешного страхового бизнеса в России. Практически все крупные компании, работающие на открытом рынке, ведут свою информационную кампанию. Это и классические виды рекламы, и представительство в Интернете, и даже формирования служб продаж по схемам сетевого маркетинга.

Сейчас главное для страховщика – убедить клиента воспользоваться его услугами, а для конкуренции в сфере ставок тарифов время еще не пришло. Это же подтверждает и небольшое число страховых брокеров, работающих в России – им сложно подбирать клиентам оптимальные варианты размещения рисков при отсутствии клиентской базы.

Несомненно, до уровня страховых отчислений развитых стран российским страхователям еще далеко. Это объясняется и общим экономическим неблагополучием страны, и, как следствие, низким уровнем жизни, и недоверием населения к финансовым институтам. В то же время, эти цифры свидетельствуют о значительном потенциале роста и развития страхового дела в нашей стране. Возможно, прогнозируемый рост национальной экономики вызовет соответственный рост страхования.

1.4 Срочный рынок

Рассмотрим, социально-экономические функции, которые выполняют современный срочный рынок и его инструменты.

Первой и самой главной функцией срочного рынка является функция управления риском. При этом под управлением риском понимается как страхование от риска индивидуального участника, так и перераспределение рисков между всеми участниками рынка. Отметим, что данная функция играет на рынке двоякую роль. Во-первых, пользуясь срочными инструментами можно управлять уже существующими рисками, вытекающими из операций на рынке базисного актива. Во-вторых, срочный рынок позволяет участникам заранее застраховать свои позиции, создавая тем самым потенциал для осуществления невозможных ранее инвестиционных проектов. Таким образом, заключение срочных сделок снижает риск владения базисным активом, что способствует увеличению объемов спот рынка.

Второй важной функцией срочного рынка является функция предоставления информации экономическим агентам. Суть данной функции, вытекает из предложенной Дж. Кейнсом функции установления будущей цены. Так, формируемая на срочном рынке цена определяет конъюнктуру в будущем, что, естественным образом, вызовет соответствующую координацию планов хозяйствующих субъектов (изменение товарных запасов, осуществление инвестиций, выпуск ценных бумаг и прочее). Кроме этого, информация, предоставляемая срочным рыком, снижает трансакционные издержки на получение информации о состоянии экономики вообще, так как отражает ожидания многих хозяйственных единиц. Данный факт также обуславливает снижение монополии крупных фирм на владение экономической информацией, допуская до нее крупных и мелких субъектов, увеличивая, таким образом, конкуренцию на спот рынке. Также можно отметить, что срочный рынок улучшает качество экономической информации, что означает более быструю реакцию цен на основных рынках в ответ на изменение экономической конъюнктуры, а также обеспечивает снижение амплитуды колебаний спотовых цен. Все вышеперечисленное означает, что информация, предоставляемая экономическим агентам срочным рынком, создает ситуацию, когда срочные и спотовые цены приближаются к своим реальным значениям. Этот факт означает, что срочный рынок имеет огромное макроэкономическое значение, способствуя более эффективному распределению ресурсов в экономике, что в свою очередь означает повышение качества принимаемых экономических решений, даже когда хозяйствующие субъекты сами непосредственно не участвуют в операциях срочного рынка.

Третьей функцией, выполняемой срочным рынком в экономике является спекулятивная функция. То есть рынок создает широкие возможности по получению так называемой спекулятивной прибыли, то есть прибыли, получаемой за счет биржевой игры на разнице в курсах срочных инструментов. Отметим, что и Дж. Кейнс, и Дж. Хикс подчеркивали в своих работах положительную роль спекулянтов на срочном рынке, аргументируя это следующим. Во-первых, спекулянты, по мнению классиков, очень верно предсказывают срочную цену, увеличивая тем самым стабильность рынка. Во-вторых, спекулянты оказывают сдерживающее влияние на колебания срочной цены. И главной функцией спекулянтов на рынке является перенос на себя рисков хеджеров.

Выполнение срочным рынком двух последних функций позволяет нашему мнению, выделить как отдельную функцию обеспечение эффективности рынка. Согласно гипотезе эффективного рынка, предложенной учеными несколько лет назад, «давление на рынок, оказываемое интенсивной конкуренцией между спекулянтами и арбитражерами, пытающимися использовать информацию и отклонения от ценовых пропорций, приведет к тому, что конкурирующие рынки будут всегда информационно эффективными». Другими словами, можно считать, что ни один из участников рынка не обладает всей полнотой информации, однако, осуществляя сделки, контрагенты передают рынку свои частные прогнозы относительно будущего его состоянии. Таким образом, оказывается, что в рыночной цене отражена информация всех участников рынка, и рыночный прогноз будет лучше прогноза любого из участников. Условием существования эффективного рынка является наличие на нем срочного сегмента (одной из функций которого и является предоставление участникам объективной или эффективной информации о будущих движениях цены), а также присутствие на рынке спекулянтов и арбитражеров, действия которых и поддерживают эффективность. Отметим, однако, существенное противоречие между положением рассмотренной гипотезы, согласно которому прогнозы каждого из участников являются менее эффективными, чем прогноз рынка в целом, и тем, что прибыль, получаемая спекулянтами и арбитражерами, является следствием наличия в их распоряжении эффективной (но не доступной другим участникам) информации. Впрочем, дальнейшее развитие гипотезы снимает это противоречие, утверждая о существовании равновесного уровня неэффективности рынка, наличие которого и позволяет извлекать спекулятивную и арбитражную прибыль. В то же время, конечным итогом их действий является общее повышение эффективности рынков.

Иногда выделяют еще одну функцию срочного рынка, это функция по созданию новых финансовых инструментов. При этом, так как некоторые срочные инструменты несут в себе черты долгосрочных долговых инструментов рынка капиталов, то создаваемые на срочном рынке новые прибыльные инструменты, могут уже относиться к основным рынкам. Примером такого инструмента могут выступить валютные облигации со встроенными опционами. Это относительно новый инструмент (разработка инвестиционных банкиров), который номинирован в каких-либо высококупонных валютах (например, в австралийских или канадских долларах) и содержит опцион на погашение выпуска в менее рисковой валюте (например, в долларах США). Также, с помощью финансовых деривативов могут быть созданы новые инструменты непосредственно срочного рынка. Примером могут служить всевозможные сложные фьючерсные и опционные стратегии, которые, по мере вхождения в постоянный деловой оборот срочного рынка начинают самостоятельное функционирование на рынке.

Таким образом, срочный рынок и его инструменты выполняют в экономике функции: управления риском, предоставления экономической информации, спекулятивную, обеспечения эффективности рынка и функцию создания новых финансовых инструментов. Высокое значение данных функций в обеспечении функционирования современной экономической системы позволяет сделать вывод о том, что срочный рынок имеет важное экономическое значение. Данный вывод заставляет обратить более пристальное внимание на анализ макроэкономических основ функционирования срочного рынка.

Срочный рынок имеет большое макроэкономическое значение, которое выражается в выполнении им важных социально-экономических функций. К ним относятся: функция управления ценовыми рисками, функция предоставления информации экономическим агентам, спекулятивная функция, функция поддержания достигнутого уровня рыночной эффективности и функция создания новых финансовых инструментов. Значение срочного рынка подчеркивалось также и классиками экономической теории, среди которых наиболее значимыми являются взгляды Дж. М. Кейнса и Дж. Р. Хикса, можно отметить, что дальнейшее расширение предложенных ими положений находит свое развитие и на современном этапе развития экономической науки, являясь основой построения многих теоретических моделей функционирования срочного рынка.

1.5 Рынок капитала

Рынок капитала разделяется на рынок долевых и рынок долговых инструментов

1.5.1 Рынок долевых инструментов

Сегмент долевых инструментов представляет собой механизм привлечения денежных средств посредством размещения ценных бумаг, дающих владельцам право собственности. Одним из таких инструментов являются акции.

Акцией является ценная бумага, удостоверяющая долю участия акционера в капитале компании и предоставляющая ему право на участие в управлении компанией путем голосования на собрании акционеров, получение дивидендов и получение части имущества общества при его ликвидации после всех остальных кредиторов. Капитализация представляет собой произведения рыночной цены акции на их количество.

Фундаментальные свойства акций:

· удостоверение участия в капитале;

· отсутствие конечного срока погашения;

· выплата дивидендов;

· право на управление компанией;

· право на получение части имущества общества при его ликвидации;

· эмиссионная ценная бумага;

· ограниченная ответственность акционеров;

· неделимость имущества общества.

Принципиальная разница между акциями и облигациями заключается в следующем. Покупая акцию, инвестор становится одним из собственников компании-эмитента. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся. Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев: в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам. Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права, не дают.

Рассмотрим преимущества и недостатки выпуска акций по сравнению с банковскими кредитами и облигациями.

Преимущества:

· более дешевый способ заимствования по сравнению с банковским кредитом;

· повышение капитализации компании;

· акционерное общество не обязано возвращать инвесторам их капитал, вложенный в акции;

· выплата дивидендов не гарантируется;

· размер дивидендов устанавливается произвольно, независимо от прибыли;

· создание публичной кредитной истории эмитента и формирование репутации надежного заемщика

Недостатки:

· потеря контроля над компанией;

· зависимость курса акций и рейтинга эмитента от событий на фондовом рынке;

· необходимость изучения конъюнктуры рынка, чтобы выпустить акции в нужный момент.

Основные факторы привлекательности акций для инвестора

· вероятность значительного роста курсовой стоимости акций;

· возможность участвовать в управлении компанией, избирать ее Президента, членов Совета директоров и реально контролировать ее деятельность;

· право на доход компании в виде дивиденда;

· право на дополнительные льготы, например, право преимущественного приобретения новых выпусков по льготной цене.

1.5.2 Рынок долговых инструментов

Сегмент долговых обязательств, представляет собой механизм привлечения денежных средств посредством размещения облигационных займов. В настоящее время корпоративные облигации являются одним из наиболее стремительно развивающихся сегментов российского финансового рынка. Быстрый рост биржевых оборотов, появление широкого круга инвесторов, а также промышленных компаний, для которых облигации становятся важным источником заемного финансирования, свидетельствуют о том, что российский рынок корпоративных облигаций ожидает большое будущее. Эмитентами новых инструментов выступили как промышленные предприятия, так и целый ряд банков. При этом можно отметить, что некоторые компании осуществляют не разовые размещения, а приняли специальные долгосрочные программы выпуска облигаций, что свидетельствует о росте популярности этих бумаг как эффективного инструмента привлечения финансовых ресурсов. Рынок облигаций продолжает демонстрировать стабильные, как качественные, так и количественные. Одной из ключевых качественных характеристик рынка является его. Несмотря на динамику развития рынка, все еще существуют проблемы, препятствующие эффективному ведению бизнеса в нашей стране и влияющие на его развитие в будущем

Облигация – ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком), эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Фундаментальные свойства облигаций:

· удостоверение займа;

· конечный срок погашения;

· старшинство перед акциями в выплате процентов и при ликвидации;

· не дают право на управление;

· обязательные выплаты процентов.

Преимущества и недостатки выпуска облигаций для эмитента.

Преимущества:

· более дешевый способ заимствования по сравнению с банковским кредитом;

· больший срок заимствования по сравнению с банковскими кредитами;

· возможность привлечения значительных объемов ресурсов;

· гибкость финансирования;

· отсутствие необходимости обеспечения облигационных займов активами эмитента;

· создание публичной кредитной истории эмитента.

Недостатки:

· необходимость изучения рынка;

· возможное возрастание трансакционных издержек, связанных с размещение и обслуживанием облигационного выпуска;

· проблемы, возникающие при возможной реструктуризации компании эмитента.

Преимущества и недостатки выпуска облигаций для эмитента по сравнению с акциями:

Преимущества:

· сохранение контроля над собственностью;

· инструмент эффективного налогового планирования;

Недостатки:

· необходимость возврата займа;

· ежегодные процентные выплаты;

· ограничения на объем выпуска облигаций.

1.5.3 Международный фондовый рынок

Международный фондовый рынок (МФР) представляет собой надстройку над национальными фондовыми рынками, которые составляют его основу, и является рынком вторичных финансовых ресурсов. Если на национальных фондовых рынках субъектами финансовых сделок являются юридические и физические лица данной страны, то на МФР – различных стран. Это обстоятельство имеет важное значение: сделки, заключенные между заемщиками и кредиторами, принадлежащими к разным странам, предполагают трансформацию денежно-кредитных ресурсов из одной валюты в другую. Происходящее переплетение национальных и международных активов приводит к формированию единого универсального рынка, доступного всем субъектам экономики независимо от их национальной принадлежности.

Существует ряд факторов, способствующих формированию МФР и расширению его географических границ. К их числу относятся:

· растущая взаимосвязь между национальными и иностранными секторами экономики;

· дерегуляция со стороны государства денежных и капитальных потоков, валютных курсов, а в ряде случаев и миграции трудовых ресурсов;

· внедрение нововведений в торговых операциях, увеличение роли и значения международных торговых и фондовых бирж, совершенствование платежных расчетов;

· развитие межбанковских телекоммуникаций.

По своей структуре МФР – это совокупность различных кредитно-финансовых институтов, через которые осуществляется перемещение капитала в сфере международных экономических институтов. Это ТНК, ТНБ, международные фондовые биржи и кредитно-финансовые институты, государственные агентства, различные финансовые посредники (брокерско-дилерские организации).

Все операции на МФР могут быть разделены на коммерческие (оплата экспортно-импортных операций) и чисто финансовые (связанные с межотраслевой миграцией капитала). Национальные инструменты финансовых рынков (различные виды ценных бумаг, и т.ч. векселя) являются одновременно и инструментом МФР.

МРЦБ (международный рынок ценных бумаг) является фактором, ускоряющим мировой процесс экономического роста и облегчающим различным субъектам экономики доступ к международному рынку свободных капиталов. Круг участников МРЦБ постоянно расширяется, к ним присоединяется все большее число национальных кредитно-финансовых институтов, организаций ООН, СБСЕ и др.

МРЦБ играет сейчас важную роль в сближении государств, их экономики, в переходе к новому мировому общественно-экономическому порядку. Интегрирующая роль МРЦБ становится одной из господствующих тенденций его развития.

2. История развития финансового рынка в России

До1990 г . полный контроль за финансовыми потоками в России осуществляло государство.

Так как финансовый рынок являет собой механизм перераспределения капитала, то одной из первоочередных задач правительства «новой» России стало создание условий функционирования этой сферы экономического пространства. В рамках этой задачи предстояло:

· создать нормативную базу, которая бы регулировала действия участников;

· обеспечить возникновение самих участников на базе программ приватизации и коммерциализации;

· стимулировать развитие инфраструктуры рынка в части организации биржевой торговли, банковской деятельности и т.п.

Начало процессу было положено в первой половине1991 г . после принятия Постановления Совета Министров РСФСР № 601 от 25 декабря 1990 г . «Об утверждении Положения об акционерных обществах». Для первого этапа были характерны следующие процессы:

· появление (еще в1990 г .) первых открытых акционерных обществ, выпустивших акции в открытую продажу с первичным размещением в 1991 г . (банк «Менатеп», Российская товарно-сырьевая биржа);

· в марте1991 г . государственные облигации впервые появились на биржевых торгах (фондовый отдел Московской товарной биржи);

· массовое создание акционерных обществ и выпуск их акций в свободную продажу;

· появление сотен бирж в1991 г . и начало функционирования других институтов рынка (инвестиционных компаний и др.) в 1992 г .

Итогом этого этапа (к весне1992 г .) можно считать появление всех возможных видов ценных бумаг со всеми возможными сроками действия, эмитированными в основном корпорациями и государством. Можно также считать, что к концу этого этапа в основном было закончено формирование первичной нормативной базы развития рынка. Постановление Совета Министров РСФСР № 78 от 28 декабря 1991 г . «Об утверждении Положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР» на 5 последующих лет стало основным документом в этой области (за исключением приватизируемых предприятий).

Основными формальными вехами второго этапа стали:

· система приватизационного законодательства 1992-1994 гг.;

· создание и развитие организованного рынка государственных ценных бумаг в 1993-1995 гг.

Точкой отсчета для этого этапа стал Указ Президента РФ N 721 от 1 июля1992 г . «Об организационных мерах по преобразованию государственных предприятий, добровольных объединений государственных предприятий в акционерные общества», который оказал наибольшее влияние на развитие рынка ценных бумаг (РЦБ) в 1992-1994 гг. Технология чековой (ваучерной) приватизации стала, в свою очередь, решающей для развития инфраструктуры рынка.

По имеющимся оценкам, именно в1994 г . рынок ценных бумаг в России впервые стал оказывать сильнейшее влияние на общеэкономическое, и даже политическое развитие страны. Так, резкое расширение рынка ГКО в 1994 г . позволило в определенной мере уменьшить размер свободных денежных ресурсов, оказывавших негативное воздействие на курс рубля к доллару и на темпы инфляции. Резко увеличившийся размер сбережений населения вызвал к жизни значительное количество эмитентов (хотя и крайне низкой степени надежности), ориентированных на работу именно с населением. Также в 1994 г . впервые началось использование ценных бумаг для разрешения кризиса неплатежей (выпуск казначейских обязательств). В 1994 г . иностранными инвесторами впервые были осуществлены и крупные вложения в акции российских приватизированных предприятий.

Таким образом, в1994 г . совпали во времени два качественных сдвига: во-первых, резко увеличилось предложение ценных бумаг вследствие интенсификации эмиссионной деятельности (эмиссия акций приватизированных предприятий, государственных ценных бумаг, а также активизация компаний, аккумулирующих средства населения), и во-вторых, резко увеличился спрос на инвестиционные ценности (за счет иностранных инвесторов; формирования устойчивого слоя населения, обладающего сбережениями долгосрочного характера, которые могут быть инвестированы, в том числе в ценные бумаги; а также притока на рынок ценных бумаг средств банков и других финансовых структур в результате снижения прибыльности операций на валютном и кредитном рынках).

Для третьего этапа развития рынка характерны следующие основные признаки:

· появление в 1994-1996 гг. качественно новой нормативной базы, определяющей институционально-регулятивные аспекты функционирования рынка ценных бумаг (вступление в силу ГК РФ, Законов РФ «Об акционерных обществах» и «О рынке ценных бумаг»);

· позитивные качественные изменения 1994-1996 гг., связанные с развитием инфраструктуры – свыше 200 лицензированных регистраторов, подготовка (хотя и конфликтная) к созданию центрального депозитария, создание и развитие Российской торговой системы, формирование системы саморегулируемых организаций участников рынка);

· общие благоприятные тенденции и значительные резервы в развитии ликвидности и капитализации рынка.

Важнейшим качественным отличием данного этапа развития РЦБ было также растущее международное признание российского рынка, доступ российских эмитентов различного типа к мировым финансовым рынкам. Среди наиболее важных событий в этой области следует отметить получение одновременно кредитного рейтинга Moody’s, Standard&Poor’s и IBCA, успешные выпуски «еврооблигаций», публикация индекса IFC Global Russia, выпуски ADR/GDR рядом компаний, включение АО «Вымпелком» в листинг Нью-Йоркской фондовой биржи, признание американской SEC некоторых российских банков «надежным иностранным депозитарием» и др.

Однако бурный рост отечественного финансового рынка был прерван кризисом 1998 г., когда в одночасье рынок откатился к нулевой точке своего развития.

Можно выделить основные причины кризиса:

· «раздутость» рынка, выраженная в отсутствии в большинстве случаев обеспечения у обращаемых ценных бумаг, в т.ч. ГКО;

· финансовые пирамиды;

· низкая платежеспособность участников рынка (кризис неплатежей);

· кризис доверия со стороны иностранных участников, спровоцированный крупным финансовым кризисом в Юго-Восточной Азии в1997 г .;

· несовпадение динамики пассивов и активов банков (депозитные и кредитные ставки);

· снижение доходных статей министерства финансов (налоги).

Последствия кризиса1998 г . сказываются до сих пор. Основной задачей сейчас является формирование антикризисного управления, качественные изменения инфраструктуры рынка, развитие реального сектора экономики и недопущение дисбаланса между реальным и финансовым секторами, стабилизация валютного курса, развитие системы страхования вкладов и т.п.

Финансовый рынок страны, когда устранено монопольное господство на нем государства, становится сферой действия экономических, а не административных законов. Переход предприятия от государственной к акционерной форме собственности означает, что вся прибыль, за вычетом налогов, остается в их собственности; что свои временно свободные средства предприятия будут держать на расчетных счетах в банках только в том случае, если им будет обеспечена норма процента в соответствии с ее рыночным уровнем; что коммерческие банки никому не будут давать беспроцентные ссуды и т.п.

Административные методы хозяйствования, если финансовый рынок базируется на отношениях частной собственности, невозможны. Освобождение от административно-чиновничьего произвола и переход к экономическим методам ведения хозяйства – прогрессивный процесс, что доказано экономическим опытом развитых стран, где одновременно происходят рост производства, накопление финансовых ресурсов и позитивные социальные изменения.

Начало нового тысячелетия оказалось достаточно благоприятным для российского финансового рынка, который функционировал устойчиво и предсказуемо. Наиболее общей иллюстрацией позитивного характера развития рынка в 2001-2006 гг. может стать то, что при анализе состояния финансового рынка появляется возможность четкого разграничения таких понятий, как итоги развития и текущие проблемы, хотя на протяжении почти десяти предыдущих лет они были практически неразрывны. Любые (даже положительные) результаты развития финансового рынка нередко обостряли существующие или вызывали к жизни новые проблемы.

Заключение

Звенья финансовой системы функционируют в едином рыночном пространстве, важнейшим элементом которого является финансовый рынок. Назначение этого рынка – аккумулирование временно свободных денежных средств и их эффективное использование.

Рыночная экономика требует использования потенциальных возможностей финансового рынка, который представляет собой важнейший источник ее роста. Масштабы финансового рынка зависят от состояния и размеров общественного производства, численности самодеятельного населения. Наибольшими ресурсами обладают сейчас финансовые рынки США, стран Евросоюза и Японии. Стоит надеяться, что финансовый рынок России, когда закончится переходный период ее развития, также будет обладать достаточными для нее ресурсами.

В самом общем случае финансовый рынок можно разделить на денежный рынок и рынок капиталов. На денежном рынке осуществляются операции по предоставлению и заимствованию свободных денежных средств предприятий и населения на короткий срок. На рынке капиталов производится заимствование средств на длительные сроки. Различия определяются назначением заемных средств. Денежный рынок обслуживает сферу обращения, капитал функционирует на нем как средство обращения и платежа, что определяет типы финансовых инструментов на этом рынке. Рынок капиталов обслуживает процесс расширенного воспроизводства: капитал функционирует как самовозрастающая стоимость. Процессу накопления денежного капитала предшествует этап его производства. Когда денежный капитал создан и еще находится в сфере производства, он представляет собой чистый денежный капитал. Его передача в другие сферы хозяйства означает принятие им формы ссудного капитала. Рынок ссудных капиталов (как часть рынка капиталов) способен объединить мелкие разрозненные денежные средства, которые сами по себе не могут действовать как денежный капитал. Объединение их в крупные суммы позволяет рынку играть большую роль в процессах концентрации и централизации производства и капитала.

Самым динамичным элементом финансового рынка является рынок ценных бумаг.

Список литературы

1. Авдокушин Е.Ф. Международные экономические отношения – М.: 1999.

2. Акопова Е.С., Воронкова О.Н. Мировая экономика и международные экономические отношения. – Ростов-на-Дону, 2000.

3. Бабич А.М., Павлова Л.Н. Финансы: Учебник – М.: 2000.

4. Балабанов И. Т. Валютный рынок и валютные операции в России. – М., 1994.

5. Бункина М.К. Деньги. Банки. Валюта – М.: 1994.

6. Бункина М.К., Семенов В.А. Макроэкономика: Учебное пособие – М.:1995.

7. Евстигнеев В.Р. Мировая валютно-кредитная система и Россия // Мировая экономика и международные отношения. 2000 – № 10.

8. Долан Э.Дж., Кэмпбелл К.Д., Кэмпбелл Р.Дж. Деньги, банковское дело и денежно-кредитная политика – М, 1999.

9. Дробозина Л.А., Окунева Л.П. Финансы. Денежное обращение. Кредит – М.:2000.

10. Лиховидов В.Н. Фундаментальный анализ мировых финансовый рынков: методы прогнозирования и принятия решений – М: 2000

11. Медведева М.Б. Валютная биржа-организатор торговли на рынке негосударственных ценных бумаг. – Финансы и кредит,2002.

12. Международные валютно-кредитные и финансовые отношения // Под ред. Л.Н. Красавиной. – М., 1994.

13. Михайлов Д.Д. Мировой финансовый рынок: тенденции развития и инструменты. – М.: Экзамен, 2000.

14. Пебро М. Международные экономические, валютные и финансовые отношения. – М., 1997.

15. Соколова О.В. Финансы, деньги, кредит. – М.: 2000.

16. Щеголева Н.Г. Развитие российского валютного рынка на современном этапе // Финансы и кредит – 2006.– №2.

Рынок капитала разделяется на рынок долевых и рынок долговых инструментов

1.5.1 Рынок долевых инструментов

Сегмент долевых инструментов представляет собой механизм привлечения денежных средств посредством размещения ценных бумаг, дающих владельцам право собственности. Одним из таких инструментов являются акции.

Акцией является ценная бумага, удостоверяющая долю участия акционера в капитале компании и предоставляющая ему право на участие в управлении компанией путем голосования на собрании акционеров, получение дивидендов и получение части имущества общества при его ликвидации после всех остальных кредиторов. Капитализация представляет собой произведения рыночной цены акции на их количество.

Фундаментальные свойства акций:

· удостоверение участия в капитале;

· отсутствие конечного срока погашения;

· выплата дивидендов;

· право на управление компанией;

· право на получение части имущества общества при его ликвидации;

· эмиссионная ценная бумага;

· ограниченная ответственность акционеров;

· неделимость имущества общества.

Принципиальная разница между акциями и облигациями заключается в следующем. Покупая акцию, инвестор становится одним из собственников компании-эмитента. Купив облигацию компании-эмитента, инвестор становится ее кредитором. Кроме того, в отличие от акций облигации имеют ограниченный срок обращения, по истечении которого гасятся. Облигации имеют преимущество перед акциями при реализации имущественных прав их владельцев: в первую очередь выплачиваются проценты по облигациям и лишь затем дивиденды; при делении имущества компании-эмитента в случае ее ликвидации акционеры могут рассчитывать лишь на ту часть имущества, которая останется после выплаты всех долгов, в том числе и по облигационным займам. Если акции, являясь титулом собственности, предоставляют их владельцам право на участие в управлении компанией-эмитентом, то облигации, будучи инструментом займа, такого права, не дают.

Рассмотрим преимущества и недостатки выпуска акций по сравнению с банковскими кредитами и облигациями.

Преимущества:

· более дешевый способ заимствования по сравнению с банковским кредитом;

· повышение капитализации компании;

· акционерное общество не обязано возвращать инвесторам их капитал, вложенный в акции;

· выплата дивидендов не гарантируется;

· размер дивидендов устанавливается произвольно, независимо от прибыли;

· создание публичной кредитной истории эмитента и формирование репутации надежного заемщика

Недостатки:

· потеря контроля над компанией;

· зависимость курса акций и рейтинга эмитента от событий на фондовом рынке;

· необходимость изучения конъюнктуры рынка, чтобы выпустить акции в нужный момент.

Основные факторы привлекательности акций для инвестора

· вероятность значительного роста курсовой стоимости акций;

· возможность участвовать в управлении компанией, избирать ее Президента, членов Совета директоров и реально контролировать ее деятельность;

· право на доход компании в виде дивиденда;

· право на дополнительные льготы, например, право преимущественного приобретения новых выпусков по льготной цене.

1.5.2 Рынок долговых инструментов

Сегмент долговых обязательств, представляет собой механизм привлечения денежных средств посредством размещения облигационных займов. В настоящее время корпоративные облигации являются одним из наиболее стремительно развивающихся сегментов российского финансового рынка. Быстрый рост биржевых оборотов, появление широкого круга инвесторов, а также промышленных компаний, для которых облигации становятся важным источником заемного финансирования, свидетельствуют о том, что российский рынок корпоративных облигаций ожидает большое будущее. Эмитентами новых инструментов выступили как промышленные предприятия, так и целый ряд банков. При этом можно отметить, что некоторые компании осуществляют не разовые размещения, а приняли специальные долгосрочные программы выпуска облигаций, что свидетельствует о росте популярности этих бумаг как эффективного инструмента привлечения финансовых ресурсов. Рынок облигаций продолжает демонстрировать стабильные, как качественные, так и количественные. Одной из ключевых качественных характеристик рынка является его. Несмотря на динамику развития рынка, все еще существуют проблемы, препятствующие эффективному ведению бизнеса в нашей стране и влияющие на его развитие в будущем

Облигация – ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившим ее (заемщиком), эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный ею срок ее номинальной стоимости и зафиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

Фундаментальные свойства облигаций:

· удостоверение займа;

· конечный срок погашения;

· старшинство перед акциями в выплате процентов и при ликвидации;

· не дают право на управление;

· обязательные выплаты процентов.

Преимущества и недостатки выпуска облигаций для эмитента.

Преимущества:

· более дешевый способ заимствования по сравнению с банковским кредитом;

· больший срок заимствования по сравнению с банковскими кредитами;

· возможность привлечения значительных объемов ресурсов;

· гибкость финансирования;

· отсутствие необходимости обеспечения облигационных займов активами эмитента;

· создание публичной кредитной истории эмитента.

Недостатки:

· необходимость изучения рынка;

· возможное возрастание трансакционных издержек, связанных с размещение и обслуживанием облигационного выпуска;

· проблемы, возникающие при возможной реструктуризации компании эмитента.

Преимущества и недостатки выпуска облигаций для эмитента по сравнению с акциями:

Преимущества:

· сохранение контроля над собственностью;

· инструмент эффективного налогового планирования;

Недостатки:

· необходимость возврата займа;

· ежегодные процентные выплаты;

· ограничения на объем выпуска облигаций.

1.5.3 Международный фондовый рынок

Международный фондовый рынок (МФР) представляет собой надстройку над национальными фондовыми рынками, которые составляют его основу, и является рынком вторичных финансовых ресурсов. Если на национальных фондовых рынках субъектами финансовых сделок являются юридические и физические лица данной страны, то на МФР – различных стран. Это обстоятельство имеет важное значение: сделки, заключенные между заемщиками и кредиторами, принадлежащими к разным странам, предполагают трансформацию денежно-кредитных ресурсов из одной валюты в другую. Происходящее переплетение национальных и международных активов приводит к формированию единого универсального рынка, доступного всем субъектам экономики независимо от их национальной принадлежности.

Существует ряд факторов, способствующих формированию МФР и расширению его географических границ. К их числу относятся:

· растущая взаимосвязь между национальными и иностранными секторами экономики;

· дерегуляция со стороны государства денежных и капитальных потоков, валютных курсов, а в ряде случаев и миграции трудовых ресурсов;

· внедрение нововведений в торговых операциях, увеличение роли и значения международных торговых и фондовых бирж, совершенствование платежных расчетов;

· развитие межбанковских телекоммуникаций.