Лекция на тему Учет основных средств 4

Работа добавлена на сайт bukvasha.net: 2014-12-17Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Учет Основных средств

1.1. Экономическая сущность понятия «основные средства» и их классификация

Основные средства являются одним из элементов внеоборотных активов, составляющим значительную их часть. Правильной организации бухгалтерского учета основных средств будет способствовать раскрытие их экономического содержания.

В таблице 1 приводятся действующие определения понятию “основные средства”:

Таблица 1 Экономическое содержание понятия “основные средства”

Для целей бухгалтерского учета к основным средствам относятся активы организации при одноименном выполнении следующих условий:

Состав и группировка основных средств приведены во Временном республиканском классификаторе основных средств и нормативных сроков их службы, утв. постановлением Министерства экономики РБ от 21 ноября 2001 года №186 и Общегосударственном классификаторе РБ “Основные средства и нематериальные активы”, утв. постановлением Комитета по стандартизации, метрологии и сертификации при Совете Министров РБ от 27 сентября 2002 года №48.

В бухгалтерском балансе (форма 1) по статье основные средства приводятся справочно, первоначальная (восстановительная) стоимость и их амортизация, и отдельно остаточная стоимость. Расшифровка состава основных средств и их движение в течение отчетного года приводятся в приложении к бухгалтерскому балансу (форма 5).

На рисунке 2 показаны активы, которые включаются в состав основных средств независимо от их стоимости:

К основным средствам не относят:

Рис.3 – Активы, не относящиеся к основным средствам

o платежи за регистрацию на недвижимое имущество,

произведенные после принятия объекта к учету;

o платежи за регистрацию прав на землю, произведенные

после принятия объекта к учету.

1.1. Экономическая сущность понятия «основные средства» и их классификация

Основные средства являются одним из элементов внеоборотных активов, составляющим значительную их часть. Правильной организации бухгалтерского учета основных средств будет способствовать раскрытие их экономического содержания.

В таблице 1 приводятся действующие определения понятию “основные средства”:

Таблица 1 Экономическое содержание понятия “основные средства”

| Согласно Инструкции по бухгалтерскому учету основных средств от 12.12 .01 года №118 (в редакции пост. Минфина РБ от 29.12.2007 №207) | Согласно Закону РБ “О налоге на добавленную стоимость “от 19.12.91г. №1319-Х11 (с изм и доп от 03. 11. 08 №449–З) |

Основные средства – это активы организации, имеющие материально-вещественную форму, используемые в течение срока службы продолжительностью свыше 12 месяцев, стоимость единицы которых на момент приобретения превышает 30 базовых величин (кроме ковров и ковровых покрытий, лимит по которым установлен в пределах 10 базовых величин). | Основные средства – амортизируемые объекты, учитываемые на счетах бухгалтерского учета в составе основных средств, объекты аренды (лизинга), полученные арендатором по договорам, предусматривающим переход права собственности на объект по истечении определенного срока, а также товары, приобретаемые для передачи их в аренду (лизинг) за исключением: – объектов аренды (лизинга), приобретаемых арендодателем (лизингодателем) для передачи по договорам, предусматривающих переход права собственности на объект по истечении определенного срока; – предметов залога, получаемых кредиторами в счет исполнения обязательств; – товаров (отступного), получаемых кредиторами взамен исполнения обязательств, не предназначенных для исполнения самим кредитором в качестве основных средств; – товаров, приобретаемых в целях безвозмездной передачи; – оборудования к установке. |

| Условия отнесения активов к основным средствам |

| * имеющие материально-вещественную форму; * используемые в течение срока службы продолжительностью свыше одного года; * стоимость единицы, которая на момент приобретения превышает 30 базовых величин, кроме ковров и ковровых покрытий, лимит по которым установлен в пределах 10 базовых величин; * если на момент принятия на бухгалтерский учет не предполагается перепродажа данных активов. |

| Рис. 1 Условия признания активов основными средствами |

|

Состав и группировка основных средств приведены во Временном республиканском классификаторе основных средств и нормативных сроков их службы, утв. постановлением Министерства экономики РБ от 21 ноября 2001 года №186 и Общегосударственном классификаторе РБ “Основные средства и нематериальные активы”, утв. постановлением Комитета по стандартизации, метрологии и сертификации при Совете Министров РБ от 27 сентября 2002 года №48.

В бухгалтерском балансе (форма 1) по статье основные средства приводятся справочно, первоначальная (восстановительная) стоимость и их амортизация, и отдельно остаточная стоимость. Расшифровка состава основных средств и их движение в течение отчетного года приводятся в приложении к бухгалтерскому балансу (форма 5).

На рисунке 2 показаны активы, которые включаются в состав основных средств независимо от их стоимости:

| Подпункт 13.7.2 пункта 13 Инструкции о порядке начисления амортизации о.с. и нма |

| Инструкция по бухгалтерскому учету основных средств, утвержденная постановлением Министерства финансов РБ 12.12.2001 № 118 (в редакции постановления Министерства финансов РБ 29.12.2007 № 207)): |

| Рис. 2 Активы, относящиеся к основным средствам независимо от стоимости |

| – земельные участки, приобретаемые в собственность; – многолетние насаждения, достигшие эксплуатационного возраста (посадочный материал, высаженный на место постоянного произрастания) |

| – сельскохозяйственные машины и орудия; – строительные механизированные инструменты; – рабочий и продуктивный скот; – библиотечные фонды; – музейные ценности (кроме музейных экспонатов); – экспонаты животного мира; – документация по типовому проектированию (незавершенные капиталовложения) |

| К основным средствам независимо от стоимости и срока службы относятся следующие активы: |

К основным средствам не относят:

форменная одежда и обувь, предназначенные для выдачи работникам в соответствии с законодательством |

белье и пастельные принадлежности, полотенца, одежда и обувь для выдачи контингенту в организациях здравоохранения, просвещения, социального обеспечения и др. организациях |

| специальные инструменты, специальные приспособления |

| технологическая тара (тара, многократно используемая для хранения товарно-материальных ценностей на складах и (или) непосредственно в технологическом процессе: контейнеры для транспортировки отдельных деталей, поддоны и т.п.) |

| посуда, кухонный и столовый инвентарь и принадлежности |

| |

| |

| |

| |

| |

| |

| |

Основные средства классифицируются по следующим признакам:

Таблица 2 Классификация основных средств

Признаки классификации | Классификационные группы |

| по степени льготирования | амортизируемые, не амортизируемые |

по отраслям экономики | основные средства промышленности, сельского хозяйства, торговли и др. |

по степени использования | действующие, бездействующие, в запасе, на консервации и т.д. |

по характеру использования | участвующие в предпринимательской деятельности и не участвующие в предпринимательской деятельности |

по принадлежности | – объекты основных средств, принадлежащие организации на праве собственности (в том числе сданные в аренду или переданные в безвозмездное пользование); – объекты основных средств, находящиеся у организации в оперативном управлении или хозяйственном ведении; – объекты основных средств, полученные организацией в аренду |

по натурально-вещественному признаку | 1. Здания особой, высокой, средней и низкой капитальности, которые классифицируются на жилые и нежилые (относящиеся и не относящиеся к жилищному фонду). 2. Сооружения особой, высокой, средней и низкой капитальности, в том числе внутрихозяйственные дороги и передаточные устройства. 3. Машины и оборудование: – рабочие и силовые машины; – механизмы и оборудование, измерительные и регулирующие приборы и устройства; – вычислительная техника; – оргтехника; – инструменты; – буферный газ. 4. Транспортные средства. 5. Производственный и хозяйственный инвентарь и принадлежности. 6. Культивируемые активы (многолетние насаждения, рабочий продуктивный и племенной скот). 7. Прочие основные средства (библиотечные фонды, музейные ценности, экспонаты животного мира в зоопарках и других учреждениях, капиталовложения на улучшение земель, капиталовложения в арендованные основные средства).(Согласно Временному республиканскому классификатору основных средств и нормативных сроков их службы, утвержденному постановлением Министерства экономики РБ от 21.11.2001 № 186 (с дополнениями и изменениями) основные средства подразделяются на группы, подгруппы, классы, подклассы и виды.) С введением Типового плана счетов к основным средствам относят земельные участки и объекты природопользования. |

1.2 Оценка основных средств

Для достоверного отражения основных средств в бухгалтерском балансе, для правильного исчисления налога на недвижимость, расчета амортизационных отчислений, анализа обеспеченности и эффективности их использования большое значение имеет экономически обоснованная оценка основных средств.

Принципы оценки основных средств регламентируются Законом РБ «О бухгалтерском учете и отчетности». Основные средства оцениваются:

SHAPE \* MERGEFORMAT

| В текущем учете |

| по первоначальной стоимости |

| по восстановительной стоимости |

| В бухгалтерском балансе |

| по остаточной стоимости |

| Рис. 4 Оценка основных средств |

Стоимость основных средств, по которой они приняты к бухгалтерскому учету, не изменяется, за исключением следующих случаев:

SHAPE \* MERGEFORMAT

| переоценка |

| дооборудование, достройка, техническое диагностирование и соответствующее освидетельствование и иные работы капитального характера |

| проценты по кредитам и займам |

| расходы, связанные с покупкой валюты |

| модернизация, реконструкция, частичная ликвидация |

| курсовые разницы от переоценки кредиторской задолженности по обязательствам, связанным с приобретением о.с. |

| затраты, произведенные после ввода объектов в эксплуатацию |

| суммовые разницы при расчетах по обязательствам |

| Рис 5 Условия изменения стоимости основных средств |

Однако имеются затраты, которые не включаются в первоначальную стоимость основных средств:

o общехозяйственные и иные аналогичные расходы, кроме непосредственно связанных с приобретением; o платежи за регистрацию на недвижимое имущество,

произведенные после принятия объекта к учету;

o платежи за регистрацию прав на землю, произведенные

после принятия объекта к учету.

Первоначальная стоимость по источникам приобретения определяется:

Таблица 3 Формирование первоначальной стоимости по объектам основных средств

Источники приобретения объектов основных средств | Особенности формирования первоначальной стоимости основных средств |

Строительство объектов основных средств подрядным способом | все затраты по возведению объекта + затраты на проектно-изыскательные работы + расходы по благоустройству территории (Инструкция о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденная постановлением Минстройархитектуры от 14.05.2007г. №10, согласованная с Минфином РБ). Инструкцией определяется порядок учета затрат, увеличивающих и не увеличивающих стоимость основных средств; порядок учета незавершенного строительства; отражение в учете инженерных сетей и сооружений на баланс эксплуатирующим организациям; отражение в учете пусконаладочных работ и т.д.; |

Строительство объектов основных средств хозяйственным способом | фактические затраты на строительство + расходы на проектно-изыскательные работы + расходы на подготовку территории и ее благоустройство (Инструкция №10); |

Приобретение объектов основных средств | покупная стоимость без учета НДС + расходы по монтажу и установке оборудования + таможенные пошлины и платежи + проценты за кредиты (кроме просроченных) + расходы по доставке объекта + расходы, по оформлению документов за импортируемые основные средства + налог на регистрацию и перерегистрацию транспортных средств + прочие расходы; |

Объекты, внесенные в уставный фонд организации | по договоренности сторон на дату подписания учредительных документов; |

Безвозмездно полученные основные средства (в пределах одного собственника и при ином безвозмездном получении объектов основных средств | – на основании заключения об оценке, проведенной экспертами или по аналогу; – определяется путем суммирования стоимости активов на основании данных бухгалтерского учета передающей стороны и фактически произведенных затрат, связанных с их получением, в т.ч. осуществляемых другими лицами на основании договоров; |

Основные средства, приобретенные в результате внешнеторговой бартерной операции | по учетной стоимости отгруженных товаров на дату отгрузки. В случае предварительного поступления основных средств и ввода их в эксплуатацию первоначальная стоимость определяется с учетом изменения цены экспортируемого товара без корректировки. При этом произведенные расходы списываются за счет остающихся в распоряжении собственных источников; |

Основные средства, приобретенные за иностранную валюту | оцениваются в белорусских рублях по курсу, установленному НБ РБ на дату приобретения или таможенного оформления. |

При выявлении излишков основных средств в результате инвентаризации | экспертным путем; |

Основные средства, изготовленные на предприятии | оцениваются по сумме всех фактических затрат на их изготовление и доведение до рабочего состояния |

Основные средства в процессе эксплуатации изнашиваются, и по ним ежемесячно начисляется амортизация. Стоимостная величина изношенности основных средств включается в издержки производства и обращения. Разница между первоначальной стоимостью и суммой начисленной амортизации называется остаточной стоимостью основных средств, по которой основные средства учитываются в первом разделе актива бухгалтерского баланса.

Восстановительная стоимость определяется после проведения ежегодной переоценки основных средств. Характеристика и порядок проведения переоценки показаны в таблице 4:

Таблица 4 Порядок проведения переоценки

Характеристика переоценки | Описание | |

Субъекты переоценки | Все организации за исключением потребительских кооперативов, осуществляющих строительство и эксплуатацию стоянок транспортных средств, гаражей, принадлежащих гражданам; жилищно-строительные кооперативы и иные организации граждан-застройщиков, товариществ собственников; дачных, садоводческих товариществ. | |

Объекты переоценки | – Все основные средства в составе внеоборотных активов, – Незавершенные строительством объекты, – Неустановленное оборудование | |

Дата переоценки | На 01.01. года, следующего за отчетным | |

Период переоценки | С даты предыдущей по 31.12 отчетного года | |

Переоценке не подлежат | – Объекты природопользования, земельные участки; – Объекты жилищного фонда (жилая часть многоквартирных жилых домов); – Объекты библиотечных фондов, фильмофондов; – Объекты историко-культурных ценностей, сценическо-постановочных средств и оборудования; – Объекты лизинга; – Объекты незавершенного жилищного строительства; – Имущество, расположенное на территории, подвергшейся радиоактивному загрязнению в результате катастрофы на ЧАЭС | |

Методы переоценки | Прямой оценки | пересчет стоимости объектов имущества с использованием документов и материалов, подготовленных организацией самостоятельно, или проведенной оценщиком |

| Индексный | пересчет стоимости объектов с использованием коэффициентов изменения первоначальной и остаточной стоимости на 1 января, дифференцированных по периодам принятия объектов на бухгалтерский учет DDВиды имущества, по которым применяется только индексный метод переоценки без согласования с собственником: Ø незавершенные строительством объекты; Ø здания, сооружения и передаточные устройства, оборудование несерийного производства, инструмент, инвентарь и принадлежности, рабочий скот и животные основного стада, многолетние насаждения; Ø полностью самортизированные о.с.; Ø о.с., амортизация которых завершается в отчетном году; Ø -о.с., по которым на начало года был применен метод прямой оценки или пересчета валютной стоимости; Ø -о.с., коэффициент изменения стоимости которых на начало года составляет менее 1.05; Ø -о.с. некоммерческих организаций | |

Пересчета валютной стоимости | пересчет стоимости производится по курсу НБ РБ, установленному на 31 декабря отчетного года | |

Расходы по переоценке | Включаются в себестоимость продукции, товаров, работ, услуг | |

Документы по переоценке | – Ведомость переоценки основных средств по состоянию на 1 января года, следующего за отчетным; – Акт результатов переоценки по состоянию на 1 января года, следующего за отчетным. Акт подписывается членами комиссии и утверждается руководителем организации. | |

Результаты переоценки | Изменяют первоначальную, остаточную, амортизационную стоимость, накопленную сумму амортизации | |

Переоценка осуществляется | Комиссией по проведению амортизационной политики | |

Результаты переоценки в бухгалтерском учете отражаются:

Таблица 5 Корреспонденция счетов

ДТ | КТ | Содержание хозяйственных операций |

01,07,08 | 83 | Отражена дооценка стоимости объектов основных средств |

01,07,08 | 83 | Отражена уценка стоимости объектов основных средств методом “красное сторно” |

83 | 02 | Отражено увеличение суммы накопленной амортизации при переоценке объектов основных средств |

83 | 02 | Отражено уменьшение суммы накопленной амортизации при переоценке объектов основных средств |

83 | 98 | Отражено увеличение остаточной стоимости безвозмездно полученных объектов основных средств, в результате их переоценки |

83 | 98 | Отражено уменьшение остаточной стоимости безвозмездно полученных объектов основных средств, в результате их переоценки (методом “красное сторно”) |

1.3 Бухгалтерский учет поступления основных средств

Единицей бухгалтерского учета основных средств является инвентарный объект основных средств, т. е. объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, а также обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенных самостоятельных функций. Комплекс конструктивно сочлененных предметов – это один или несколько предметов, имеющих общие приспособления и принадлежности, общее управление и (или) смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Для организации учета и обеспечениияб контроля за сохранностью основных средств каждому инвентарному объекту основных средств независимо от того, находится он в эксплуатации, в запасе или на консервации, присваивается отдельный инвентарный номер.

Каждая хозяйственная операция регистрируется на счетах бухгалтерского учета и подтверждается первичными документами и регистрами бухгалтерского учета. Организации применяют унифицированные формы первичной документации. В табл. 6 показаны документы и регистры бухгалтерского учета:

Таблица 6 Регистры бухгалтерского учета

Регистры бухгалтерского учета | Наименование документов и регистров |

Первичные документы | – акт о приемке-передаче объекта основных средств (ф. ОС-1); – акт о приемке-передаче групп объектов основных средств (ф. ОС-1а); – накладная на внутреннее перемещение объектов основных средств (ф. ОС-2); – акт о приемке-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. ОС-3); – акт об установке, пуске и демонтаже строительных машин (ф. ОС-5); – акт приема-передачи многолетних насаждений и ввода их в эксплуатацию (ф.101-АПК); |

Регистры аналитического учета | – инвентарная карточка учета объекта основных средств (ф. ОС-6); – инвентарная карточка группового учета объектов основных средств (ф. ОС-6 а); – инвентарная книга учета объектов основных средств (ф. ОС-6 б); – опись инвентарных карточек по учету основных средств (ф. ОС-10); – инвентарный список основных средств (ф. ОС-13); – инвентарная карточка учета многолетних насаждений (ф.105-АПК); |

Регистры синтетического учета | карточка учета движения основных средств (ф. ОС-12); журнал-ордере13 и Главная книга, а при автоматизированной – оборотная ведомость движения основных средств и Главная книга |

К вышеперечисленным актам при постановке объекта основных средств на учет прилагаются сопроводительные документы: товарно-транспортные накладные (ТТН-1), проектно-сметная документация, техпаспорта, таможенные декларации, страховые полисы и другие.

Для учета наличия и движения основных средств, предназначен инвентарный активный счет 01 «Основные средства». На этом счете учитываются собственные основные средства, находящиеся в эксплуатации, запасе, на консервации, полученные в лизинг (аренду), доверительное управление.

К счету 01 «Основные средства» целесообразно открыть следующие субсчета:

01-1 - собственные основные средства по классификационным группам (здания, сооружения и т.д.);

01-2 - основные средства в запасе (по классификационным группам);

01-3 - основные средства на консервации (по классификационным группам);

01-4 - арендованные основные средства по договору аренды (лизинга) (по классификационным группам, лизингодателям);

01-5 - выбытие основных средств и другие

Таблица 7 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

01 | 08-1 | Приобретены и оприходованы в собственность земельные участки |

01 | 08-2 | Приобретены и оприходованы в собственность объекты природопользования |

01 | 08-3 | Оприходованы в собственность объекты основных средств, законченные строительством, созданные в организации |

01 | 08-4 | Оприходованы в собственность, приобретенные объекты основных средств |

01 | 08-7 | Переведен молодняк животных в основное стадо |

01 | 08-8 | Оприходованы в собственность приобретенные взрослые животные |

01 | 92-1 | Оприходованы излишки основных средств, установленные в результате инвентаризации по оценочной стоимости |

01 | 03 | Оприходованы в собственность объекты лизинга или аренды с правом выкупа |

75, 01, 08 | 80, 75 | Сформирован уставный фонд согласно учредительным документам. Внесены учредителями основные средства в уставный фонд организации |

01 83 | 83 02 | Проведена переоценка основных средств по решению правительства РБ |

01 | 80 | Внесены основные средства товарищами в счет вкладов в простое товарищество |

02 | 01 | Списана амортизация по выбывающим объектам основных средств |

91-2 | 01 | Списаны с баланса основные средства по остаточной стоимости |

92-2 | 01 | Списаны объекты основных средств в результате чрезвычайных обстоятельств |

94 | 01, 91 | Выявлена недостача основных средств |

79 | 01 | Переданы объекты основных средств структурным подразделениям |

1.4 Бухгалтерский учет вложений во внеоборотные активы

Для отражения операций по учету вложений во внеоборотные активы предназначены два счета:

– инвентарный, активный счет 07 «Оборудование к установке»;

– калькуляционный инвентарный активный счет 08 «Вложения во внеоборотные активы».

На активном счете 07 «Оборудование к установке» учитывается движение технологического, энергетического и производственного оборудования, требующего монтажа и предназначенного для установки на строящиеся объекты основных средств.

Поступление оборудования, требующего монтажа, в учете отражается следующим образом:

Таблица 8 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

07 | 60, 76 | Отражена стоимость оборудования, приобретенного у поставщика или в других организациях без учета НДС |

18-1 | 60, 76 | Отражен выставленный НДС |

76, 60 | 51 | Произведены расчеты с поставщиками |

07 | 66, 67 | Включены в стоимость приобретенного оборудования проценты по кредитам и займам |

08 | 07 | Сдано оборудование в монтаж |

08 | 10, 70, 68, 69 | Отражены затраты по монтажу оборудования |

01 | 08 | Принято оборудование на баланс организации после монтажа |

68 | 18-1 | Сумма НДС принята к вычету. |

На счете 08 «Вложения во внеоборотные активы» отражаются вложения организации в объекты, которые будут признаны в качестве основных средств, нематериальных активов, земельных участков и др.

К счету рекомендуется открывать следующие субсчета:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство и создание объектов основных средств»;

08-4 «Приобретение объектов основных средств»;

08-5 «Затраты, не увеличивающие стоимость основных средств»;

08-6 «Приобретение и создание нематериальных активов»;

08-7 «Перевод молодняка животных в основное стадо»;

08-8 «Приобретение взрослых животных»;

08-9 «Выполнение научно-исследовательских, опытно конструкторских и технологических работ и иные;

08-10 «Строительство и создание объектов для реализации»;

08 /11 «Строительство и создание объектов на условиях долевого строительства» Учет затрат о вложениях во внеоборотные активы ведется в разрезе следующих источников:

1) Приобретение земельных участков

Согласно ст. 8, 12 главы 8 Кодекса РБ «О земле» от 4.01.1999 № 226-З земельные участки могут передаваться во временное или постоянное пользование, аренду или собственность юридическим лицам.

При реализации предпроектных работ, выполненных подрядчиком или субподрядчиком, включая отвод земельных участков для строительства объектов жилищного фонда, обороты освобождаются от НДС. Полученный земельный участок в пользование при выставлении НДС по данным работам налог к зачету принимается после ввода объекта в эксплуатацию.

Для расчета за землю основанием служат:

– решение исполнительного и распорядительного органа о предоставлении земельного участка; – государственный акт;

– удостоверение на право временного пользования;

– договор аренды.

На рис. 6 показаны моменты передачи земельных участков и порядок их отражения в бухгалтерском учете.

SHAPE \* MERGEFORMAT

| находящихся в пользовании |

| полученные в аренду |

| находящиеся в собственности |

| договор аренды |

| кратко-срочное |

| до 3 лет |

| строительство коммуникаций, добыча ископаемых |

| государственным актом |

| отражается в учете на счете 08-3 |

| отражается в учете на счете 08-3 |

| Рис.6 Схема передачи земельных участков |

| подтверждается |

| временное |

| постоянное |

| используются |

| подтверждается |

| в лесном и сельском хозяйстве |

| долго-сроч-ное |

| документ-подтверждение |

| 99 лет < срок < 5 лет (с/х пользования) |

| приватизации |

| осуществления инвестиционных проектов |

| в результате |

| отражаются в учете на счете 08-1 |

| Передача земельных участков |

| в учете не отражается, а отражаются затраты на приобретение земельного участка на счетах 08-3, 4 |

| от 3 до 10 лет |

| удостоверения на право временного пользования |

В бухгалтерском учете приобретение земельных участков отражается следующей записью.

Таблица 9 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

08-1, 2 | 76, 60 | Отражены затраты, связанные с приобретением земельных участков в собственность или пользование (в результате строительства) |

18-1 | 76, 60 | Отражен выставленный НДС поставщиком или другими сторонними организациями |

76, 60 | 51 | Произведены расчеты с поставщиками и другими организациями |

01 | 08-1, 2 | На сумму затрат, связанных с приобретением земельных участков, увеличена первоначальная стоимость строящихся или приобретенных объектов |

68 | 18-1 | НДС принят к зачету |

2) Приобретение объектов, не требующих монтажа

Таблица 10 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций | |

| 1 | 2 | 3 | |

| 08-4 | 76, 60 | Приобретены основные средства, не требующие монтажа, у поставщиков или других организаций без учета НДС | |

| 18-1 | 76, 60 | Отражен выставленный поставщиком НДС | |

| 76, 60 | 51 | С расчетного счета перечислена задолженность поставщикам и прочим организациям с учетом НДС | |

| 08-4 | 23 | Списаны услуги собственного транспорта, занятого доставкой основных средств в организацию | |

| 08-4 | 60 | Списана стоимость услуг транспортных организаций без учета НДС | |

| 18-1 | 60 | Отражен выставленный транспортной организацией НДС | |

| 60 | 51 | Перечислена задолженность транспортной организации за оказанные услуги с учетом НДС | |

| 08-4 | 66, 67 | Уплачены проценты банку за пользование кредитом и займами | |

| 08-4 | 68 | Уплачен налог в пользу бюджета за регистрацию и перерегистрацию транспортных средств | |

| 08-4 | 70 | Начислена заработная плата рабочим, занятым погрузо-разгрузочными работами | |

| 08-4 | 69 | От суммы начисленной заработной платы произведены отчисления в фонд социальной занятости населения | |

| 08-4 | 76 | От суммы начисленной заработной платы произведен платеж Белгосстраху | |

| 01 | 08-4 | Зачислены объекты основных средств на баланс предприятия | |

| 68 | 18-1 | Зачет НДС | |

| 08 | 66, 67 | Отражены отчисления за пользование кредитом и займами после ввода объекта в эксплуатацию на отдельном аналитическом счете, которые накапливаются на этом аналитическом счете и списываются: а) один раз в год в декабре на увеличение стоимости основных средств; б) накапливают до полного расчета с кредитодателями с последующим списанием на увеличение стоимости основных средств. В бухгалтерском учете дополнительно составляют корреспонденцию счетов Дт 01 – Кт 08 | |

Таблица 11 Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-5 | 86 | На специальный счет поступили средства целевого финансирования |

| 60 | 55-5 | Произведены расчеты с поставщиком объектов основных средств |

| 08 | 60 | Приобретен объект основных средств |

| 18-1 | 60 | Отражена выставленная поставщиком сумма НДС |

| 01 | 08 | Оприходован объект на баланс |

| 86 | 18 | Отнесена общая сумма уплаченного НДС за счет средств целевого финансирования |

| 86 | 83-4 (Фонд накопления использованный) | Показан источник приобретения основных средств |

Таблица 12 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций | |

| 1 | 2 | 3 | |

| 08-4 | 60 | Оприходованы основные средства по курсу НБ РБ на дату таможенного оформления, приобретенные у поставщиков | |

| 18-1 | 76, 68 | Уплачен НДС | |

| 60 | 52 | С расчетного счета перечислена задолженность поставщикам | |

| 57 | 51 | Списаны денежные средства для покупки иностранной валюты | |

| 52 | 57 | На текущий валютный счет зачислена валюта | |

| 52,57 98-5 | 98-5 52,57 | Произведена дооценка денежных средств в связи с изменением курса валют | |

| 60 97 08 97 | 97 60 97 08 | Произведена дооценка кредиторской задолженности в связи с изменением курса валют В конце года или ежемесячно курсовые разницы списываются на стоимость внеоборотных активов | |

| 01 | 08 | Зачислены объекты основных средств на баланс предприятия | |

Для производства строительно-монтажных работ организации должны получить лицензии.

Таблица 13 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 10 | 60 | Приобретены материалы для строительства объекта основных средств и отражены без учета НДС |

| 18-3 | 60 | Отражен НДС по приобретенным материалам |

| 60 | 51 | Произведены расчеты с поставщиком за материалы |

| 08-3 | 10 | Списаны другие расходы, связанные со строительством объекта |

| 08-3 | 70, 69, 76 | Отражены расходы на оплату труда с отчислениями |

| 08-3 | 23, 02, 51, 70 | Списаны другие расходы, связанные со строительством объекта |

| 08 | 76 | Списаны расходы на государственную регистрацию объекта |

| 01 | 08-3 | Принят объект на баланс организации |

| 68 | 18 | Принят НДС к вычету |

| 76 | 51 | Оплачены расходы на государственную регистрацию объекта |

Таблица 14 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 55-8 | 86 | Поступили денежные средства на строительство объектов основных средств в виде вкладов от дольщиков |

| 08-11 | 70, 69, 68, 10, 60… | Отражены фактические затраты на строительство |

| 86 | 08-11 | На основании акта приема-передачи основных средств передана дольщикам часть первоначальной стоимости объекта |

| 01 | 08-11 | На основании акта приема-передачи основных средств оприходована собственная доля организации-дольщика |

Между организацией-застройщиком и подрядчиком заключается государственный контракт на выполнение подрядных работ, составляются смета расходов, график производства работ, график платежей и по актам о выполнении строительно-монтажных работ на счете 08 отражаются фактические расходы на строительство объектов основных средств. Заказчик в течение трех дней после поступления актов рассматривает и подписывает их. При несогласии в этот же срок возвращает с мотивированным отказом в письменной форме. В бухгалтерском учете производятся записи:

Таблица 15 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 08-3 | 60, 76 | Отражена сумма фактических затрат на строительство объектов основных средств, выполненного подрядным способом без НДС |

| 18-1 | 60, 76 | Отражена сумма выставленного НДС |

| 60, 76 | 51, 52 | Произведены расчеты с подрядчиком |

| 08-3 | 76 | Отражены расходы по государственной регистрации объектов основных средств |

| 01 | 08-3 | Согласно акту ф. ОС-1 после регистрации принят объект на баланс |

| 68 | 18-1 | Сумма НДС, уплаченная подрядчику за строительство объектов основных средств, принята к вычету при условии наличия надлежаще оформленного счета-фактуры ф. СФ-1 в месяце ввода объекта в эксплуатацию |

Для учета безвозмездно поступивших основных средств, применяется бюджетно-распределительный пассивный счет 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Суммы, учтенные на субсчете 98-2 «Безвозмездные поступления», списываются на внереализационные расходы по мере начисления амортизации. В бухгалтерском учете операции по безвозмездному поступлению отражаются следующим образом:

Таблица 16 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 01, 08 18-1 | 98-2 98-2 | От другого собственника безвозмездно поступили объекты основных средств Отражена сумма НДС, выделенная в товарно-транспортной накладной |

| 20, 23, 25, 26, 44 | 02 | Начислена амортизация по безвозмездно поступившим объектам основных средств с месяца, следующего за месяцем постановки на учет |

| 98-2 | 92-1 | Одновременно в бухгалтерском учете во внереализационные доходы зачислена сумма амортизации по безвозмездно поступившим объектам основных средств. (В налоговом учете во внереализационные доходы относится вся сумма безвозмездно поступивших основных средств) |

| 68 | 18-1 | Зачет НДС, выделенный в сопроводительных документах |

Организации, изготавливающие основные средства собственными силами, отражают затраты на их изготовление на калькуляционном счете 23, субсчете 4 «Изготовление инструментов, штампов, запасных частей, строительных деталей и конструкций». В бухгалтерском учете производят следующие записи:

Таблица 17 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 23-4 | 70,69,68, 10 | Отражены затраты по изготовлению основных средств |

| 08-3 | 23-4 | Включены затраты по изготовлению основных средств в первоначальную стоимость объекта |

| 01 | 08-3 | Зачислены изготовленные основные средства на баланс организации |

На субсчете 08-5 «Затраты, не увеличивающие стоимость основных средств» обособленно отражают затраты, не увеличивающие стоимость основных средств. К ним относят:

Таблица 18 Перечень затрат, не увеличивающих стоимость основных средств

| Показатели | Перечень затрат |

| Затраты, не увеличивающие стоимость основных средств | – расходы перспективного характера: геологоразведочные, изыскательские и другие, связанные со строительством объектов, в случае невозможности их включения в дальнейшем в стоимость строительства объектов; – средства, передаваемые на строительство объектов в порядке долевого участия, если построенные объекты будут приняты по вводу их в эксплуатацию в собственность другими организациями; – затраты застройщика по объектам, не законченным строительством, а также стоимость других материальных ценностей, переданных безвозмездно другим предприятиям (основанием для списания этих затрат, кроме соответствующих актов приема-передачи, является также справка принимающей стороны об отражении в учете упомянутых затрат); – убытки по основным средствам строительства, а также от разрушений не законченных строительством зданий и сооружений, возникших от стихийных бедствий (в том числе приведших к их ликвидации); – затраты на консервацию строительства; – расходы по сносу, демонтажу и охране объектов, прекращенных строительством; – другие затраты. |

На десятом субсчете учитываются затраты по строительству и созданию объектов, которые будут приняты к бухгалтерскому учету в качестве готовой строительной продукции (объекта), предназначенной для реализации. У собственника построенный объект, предназначенный для реализации, учитывается на активном счете 43 «Готовая продукция» по сумме всех затрат. В табл. 19 показана корреспонденция счетов построительству объектов для реализации:

Таблица 19 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 08-10 | 60 | Отражена сумма фактических затрат на строительство объектов основных средств, выполненного подрядным способом без НДС |

| 18-1 | 60 | Отражена сумма выставленного НДС |

| 60 | 51, 52 | Произведены расчеты с подрядчиком |

| 08-3 | 76 | Отражены расходы по государственной регистрации объектов основных средств |

| 43 | 08-10 | Принят готовый строительный объект, предназначенный для реализации |

| 68 | 18-1 | Сумма НДС, уплаченная подрядчику за строительство объектов основных средств, принята к вычету при условии наличия надлежаще оформленного счета-фактуры ф. СФ-1 в месяце ввода объекта в эксплуатацию |

10) Строительство и создание объектов на условиях долевого строительства

При получении инвестиционных (целевых) средств, для строительства объектов основных средств составляется следующая корреспонденция счетов:

Таблица 20 Корреспонденция счетов

| Дт | Кт | Содержание хозяйственных операций |

| 55-8 | 86 | На специальный счет поступили средства целевого финансирования |

| 60 | 55-8 | Произведены расчеты с поставщиком объектов основных средств |

| 08-11 | 60 | Создан объект основных средств подрядным способом |

| 18-1 | 60 | Отражена выставленная подрядчиком сумма НДС |

| 01 | 08-11 | Оприходован объект на баланс, построенный для организации |

| 86 | 18 | Отнесена общая сумма уплаченного НДС за счет средств целевого финансирования |

| 86 | 83-4(Фонд накопления использованный) | Показан источник капитального строительства основных средств |

| 86 | 08-11 | Передана готовая строительная продукция дольщикам |

| 41 | 08-11 | Приобретен объект основных средств по договору долевого строительства с целью их дальнейшей продажи |

1.5 Учет восстановления объектов основных средств

Восстановление основных средств производится посредством:

SHAPE \* MERGEFORMAT

| По способу проведения |

| Подрядным способом |

| Хозяйственным способом |

| Текущий |

| Сред-ний |

| Капитальный |

| Восстановление основных средств |

| Консервация |

| Рис.7 Виды восстановления основных средств |

| Модернизация, реконструкция |

| Виды ремонтов основных средств |

Для поддержания нормального функционирования зданий, сооружений, помещений и других основных средств, требуется проводить периодический ремонт. К текущему и среднему ремонту относят систематические и своевременные работы по предохранению основных средств от преждевременного износа, а также работы по поддержанию их в рабочем состоянии.

При капитальном ремонте производится значительная замена конструкций и деталей, срок службы которых в данном объекте наибольший. Затраты по ремонту относятся на себестоимость продукции (работ, услуг).

В бухгалтерском учете затраты по ремонту основных средств отражаются следующим образом:

1. Ремонт, осуществляется хозяйственным способом:

а) текущий ремонт основных средств (например, автомобиля, оборудования, когда происходит быстрая замена деталей:

Таблица 21 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 20, 23, 25, 26 | 10, 70, 68, 69 | Отражены текущие затраты на ремонт основных средств |

При таком способе ремонта основных средств расходы на его проведение отражаются на счете 23 «Вспомогательные производства» по фактическим затратам (стоимость материалов, социальные отчисления, сумма амортизации основных средств и т.д.).

В бухгалтерском учете производятся следующие записи:

Таблица 22 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций | |

| 23-3 | 70, 69, 68,10 | Отражены затраты по ремонту основных средств | |

| 20, 25, 26,29, 44 | 23-3 | Списана стоимость проведенного ремонта на затраты | |

Ремонт основных средств может проводиться сторонней организацией или физическими лицами, которые зарегистрированы в качестве индивидуальных предпринимателей.

Между организацией (заказчиком) и ремонтной организацией заключается договор подряда, который регулируется гл. 37 ГК РБ (ст. 656 – 722).

В бухгалтерском учете затраты по ремонту списываются в зависимости от назначения объекта основных средств и отражаются:

Таблица 23 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 20, 23, 25, 26, 44 | 60 | Согласно договору подряда отнесена стоимость ремонтных работ без НДС |

| 18-1 | 60 | По стоимости ремонтных работ, выполненных по договору подряда, отражен выставленный НДС |

| 60 | 51 | Произведена оплата подрядчику за ремонтные работы по договору подряда с учетом НДС |

| 68 | 18-1 | Сумма НДС, уплаченная подрядчику за ремонт, принята к вычету при условии принятия к учету выполненных работ и наличия счета-фактуры ф. СФ-1, оформленного надлежащим образом. Номер и дата получения счета-фактуры отражается в книге покупок на дату получения |

Резерв создается за счет ежемесячных отчислений в размере 1/12 части годовой суммы на ремонт основных средств или в процентах, исходя из среднегодовой балансовой стоимости основных производственных фондов и нормативов отчислений, установленных организацией. Процент ежемесячных отчислений определяется по формуле

где Ро – процент ежемесячных отчислений на ремонт основных средств; Ср – ежегодная стоимость ремонта; СОПФ – среднегодовая балансовая стоимость основных производственных фондов.

Наличие и движение зарезервированных сумм на ремонт основных средств в бухгалтерском учете учитывается на бюджетно-распределительном пассивном счете 96 «Резервы предстоящих расходов». По дебету счета 96 отражаются фактические расходы на ремонт основных средств, отнесенные за счет ремонтного фонда, а по кредиту – периодические отчисления в резерв. Порядок создания и использования резерва на ремонт основных средств в учете отражается следующей записью:

Таблица 24 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 20, 23, 25, 26, 44 | 96 | Отражены периодические отчисления в резервный фонд, предназначенный для списания затрат по ремонту основных средств |

| 96 | 23-3 | Отражены расходы по ремонту основных средств, произведенному подразделениями организации, за счет ремонтного фонда |

| 96 | 60 | Отражены расходы на ремонт, выполненный подрядной организацией |

4. Затраты по ремонту основных средств, списываются на расходы будущих периодов:

Организации вправе не создавать резерв под предстоящие ремонты основных средств, а для равномерного списания затрат по ремонту использовать бюджетно-распределительный активный счет 97 «Расходы будущих периодов». Порядок списания расходов будущих периодов (устанавливается организацией самостоятельно в учетной политике) производится равномерно в размере 1/12 пропорционально объему продукции и т.д.

Таблица 25 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 60 | 51 | Перечислены денежные средства подрядчику на проведение ремонта согласно договору подряда |

| 97 | 60 | В составе расходов будущих периодов отражена стоимость выполненного подрядчиком ремонта без учета НДС |

| 18 | 60 | Отражена сумма выставленного НДС |

| 68 | 18 | Принята к вычету сумма НДС по ремонту основных средств при наличии надлежаще оформленного счета-фактуры ф. СФ-1 |

| 20, 23, 25, 26, 44 | 97 | В течение года каждый месяц равномерно списывается стоимость ремонта основных средств |

Таблица 26 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 08 | 10, 68, 60, 76, 70, 69,… | Отражены затраты на модернизацию и реконструкцию объектов основных средств |

| 01 | 08 | На сумму затрат увеличена первоначальная стоимость объектов основных средств |

Для регистрации создания незавершенного законсервированного капитального строения необходимы следующие документы:

- заявление о государственной регистрации создания незавершенного законсервированного капитального строения (подписывается заказчиком);

- свидетельство о государственной регистрации, извещение о присвоении учетного номера налогоплательщика, устав (для юридических лиц);

- паспорт (для физических лиц с целью отражения идентификационных сведений);

- разрешение на строительство;

- акт приемки заказчиком от подрядчика незавершенного капитального строения;

- акт о приостановлении строящегося объекта;

- акт государственного строительного надзора;

- документ о соблюдении противопожарных, экологических, строительных требований;

- технический паспорт незавершенного законсервированного капитального строения;

- прочее.

Основания для проведения консервации объектов основных средств:

– стихийные бедствия, технологические аварии или другие обстоятельства непреодолимой силы, приведшие к приостановлению использования основных средств;

– неиспользование основных средств в хозяйственной деятельности свыше 3-х месяцев подряд;

– отсутствие в силу специфических особенностей основных средств возможности их перепрофилирования, отчуждения, сдачи в аренду, проведения других мероприятий, исключающих возможность консервации;

– отнесение в установленном законодательством порядке основных средств к используемым сезонно;

– иные основания.

В табл. 27 показан состав затрат на консервацию и порядок отражения их на счетах бухгалтерского учета:

Таблица 27 Состав затрат на консервацию и порядок отражения их в бухгалтерском учете

| Затраты на консервацию (определяются на сновании сметы) | Затраты на содержание основных средств, находящихся на консервации | Затраты на расконсервацию | |

| – оплата труда рабочих, непосредственно выполняющих работы по консервации объекта; – отчисления от фонда оплаты труда; – материалы, израсходованные на консервацию; – услуги вспомогательных производств; – услуги сторонних организаций; – прочие | – подача в консервируемые помещения электро- и теплоэнергии, воды в минимальных объемах, необходимых для обеспечения пожарной безопасности и сохранности зданий, сооружений и т.д.; – осмотр и техническое обслуживание объектов для поддержания их в рабочем состоянии и обеспечения безопасности; – расходы на пожарно-охранные мероприятия; – расходы на содержание дежурного персонала; – прочие | – оплата труда рабочих, непосредственно выполняющих работы по расконсервации объекта; – отчисления от фонда оплаты труда; – материалы, израсходованные на расконсервацию; – услуги вспомогательных производств; – услуги сторонних организаций; – прочие | |

| Документы | |||

| – план мероприятий по консервации объекта, согласно приказу; – акт о консервации, подписанный членами комиссии | – план мероприятий по расконсервации объекта, согласно приказу; – акт о расконсервации, подписанный членами комиссии | ||

| Срок консервации основных средств | |||

| От 3-х месяцев до 1 года и исчисляется с даты, утверждения акта о консервации. Срок может быть продлен не более одного раза в исключительных случаях | |||

| Отражение на счетах бухгалтерского учета | |||

| Дт 01 Кт 01 Дт 92-2 Кт 10,60,76,70 и др. Дт 99 Кт 92-2 | Дт 91-2 Кт 10,60,76,70 и др. Дт 99 Кт 91-2 | Дт 92-2 Кт 10,60,76,70 и др. Дт 99 Кт 92-2 Дт 01 Кт 01 | |

При выбытии основных средств оформляются следующие документы:

– акт о списании объекта основных средств (кроме автотранспортных средств) (ф. ОС-4);

– акт о списании автотранспортных средств (ф. ОС-4а);

– акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. ОС-4 б).

Для учета реализации и прочего выбытия основных средств в бухгалтерском учете применяется сопоставляющий счет 91 «Операционные доходы и расходы», который не имеет остатка. К счету 91 «Операционные доходы и расходы» открываются следующие субсчета:

91-1 - «Операционные доходы»;

91-2 - «Операционные расходы»;

91-3 - «НДС»;

91-4 - «Прочие налоги и сборы из операционных доходов»;

91-9 - «Сальдо операционных доходов и расходов».

Записи по субсчетам 91/1, 91/2, 91/3, 91/4 производятся накопительно в течение финансового года.

Ежемесячно определяется результаты от реализации и прочего выбытия объектов основных средств (прибыль или убыток) сопоставлением совокупного дебетового оборота по субсчетам 91/2, 91/3, 91/4 и кредитового оборота по субсчету 91/1 (Рис.8).

|

| Если 91/1 – 91/2 – 91/3 – 91/4 ДОХОД – РАСХОД > 0 |

| ПРИБЫЛЬ Д-т:91/9 К-т 99 |

| УБЫТОК Д-т:99 К-т:91/9 |

| Если 91/1 – 91/2 – 91/3 – 91/4 ДОХОД – РАСХОД < 0 |

Синтетический счет 91 «Операционные доходы и расходы» сальдо на отчетную дату не имеет.

В учете операции по реализации и прочему выбытию объектов основных средств отражаются:

1) Реализация объектов основных средств.

Организации могут принять решения о продаже объектов основных средств, если:

– объекты не используются для производственных и управленческих нужд;

– износились раньше нормативного срока эксплуатации;

– не подлежат ремонту и модернизации и пр.

В бухгалтерском учете производятся следующие записи:

Таблица 28 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 01 «Выбытие основных средств» | 01 «Собственные основные средства» | Списана первоначальная стоимость реализуемого объекта основных средств |

| 02 | 01 «Выбытие основных средств» | Списана ранее начисленная сумма амортизации |

| 62, 76 | 91-1 «Операционные доходы» | Отражена выручка от реализации основных средств, начисленная покупателями |

| 91-3 | 68-2 | Исчислен НДС по оборотам от остаточной стоимости реализованных основных средств |

| 91-2 | 01 «Выбытие основных средств» | Списана остаточная стоимость реализованных основных средств |

| 91-9, 99 | 99, 91-9 | Определен финансовый результат от реализации. |

Таблица 29 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 01 «Выбытие основных средств» | 01 «Собствен-ные основные средства» | Списана первоначальная стоимость объектов основных средств. |

| 02 | 01 «Выбытие основных средств» | Списана ранее начисленная сумма амортизации. |

| 91-2 | 01 «Выбытие основных средств» | Списана остаточная стоимость объектов основных средств |

| 10 91 | 91-1 68 | Оприходованы драгметаллы и прочие материалы от демонтажа основных средств Исчислен НДС от остаточной стоимости списанных объектов. (При расчете остаточной стоимости не включаются расходы по демонтажу) |

| 91-2 | 70, 69, 68 | Отражены расходы по демонтажу основных средств |

| 91-9, 99 | 99, 91-9 | Отражен финансовый результат от демонтажа основных средств |

Таблица 30 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 01 «Выбытие основных средств» | 01 «Собствен-ные основные средства» | Списана первоначальная стоимость выбывающих объектов основных средств |

| 02 | 01 «Выбытие основных средств» | Списана ранее начисленная сумма амортизации |

| 91 | 01 «Выбытие основных средств» | Списана остаточная стоимость выбывающих объектов основных средств |

| 58 | 91 | Переданы объекты основных средств в качестве вклада в уставный фонд других организаций по остаточной стоимости |

При списании таких объектов следует руководствоваться постановлением Министерством финансов РБ и Министерством архитектуры и строительства РБ от 23.10.2008г.№ 156/46 «О порядке отражения операций по списанию неиспользуемых объектов в бухгалтерском учете».

Таблица 31 Корреспонденция счетов

| Списание стоимости зданий, сооружений, изолированных помещений | Списание стоимости незаконсервированного, не завершенного строительством капитального строения | Списание расходов на техническое обследование, разработку проектно-сметной документации, демонтаж и снос неиспользуемых объектов | |||

| Дт Кт 01 01 02 01 97 01 | Дт Кт 08 10,70,69,76 97 08 | Дт Кт 97 10,23,26,51,60,76 10 97 Отражена стоимость материалов, полученных от демонтажа. По мере завершения работ по монтажу расходы списываются: | |||

| Если расходы более 10 тысяч базовых величин по каждому объекту | Если расходы менее 10 тысяч базовых величин по каждому объекту | ||||

| Дт | Кт | Дт | Кт | ||

| 86”Инновационный фонд” | 97-за минусом стоимости материалов | 83”Добавочный фонд” | 97 – за минусом стоимости материалов | ||

| 83”Добавочный фонд” | 97 –на оставшуюся сумму | ||||

Инвентаризации подлежат внеоборотные активы (основные средства, нематериальные активы, доходные вложения в материальные ценности, вложения во внеоборотные активы (в т.ч. незавершенное строительство), прочие внеоборотные активы) независимо от их местонахождения, а также полученные в пользование, арендованные.

Периодичность проведения инвентаризации – не меньше одного раза в год. Инвентаризация проводится перед составлением годовой бухгалтерской отчетности не ранее 1 ноября.

В результате инвентаризации внеоборотных активов проверяется:

– наличие регистров аналитического учета (инвентарные карточки, инвентарные книги и пр.);

– наличие и состояние технических паспортов, документов на правообладание. Если имеются расхождения в регистрах бухгалтерского учета и технической документации, то необходимо внести исправления и уточнения;

– наличие документов на внеоборотные активы, сданные или принятые в аренду (лизинг), пользование, хранение. Если таковые отсутствуют следует обеспечить их оформление.;

– наличие и проводится осмотр объектов основных средств и оформляется инвентаризационная опись (форма № 1-инв);

– наличие основных средств находящихся на ответственном хранении, аренде и оформляется инвентаризационная опись (форма № 10-инв). Один экземпляр высылается собственнику (арендодателю), второй остается в организации;

– наличие документов, подтверждающих сумму произведенных затрат в доходные вложения в материальные ценности (договора, первичные документы на приобретение, возврат и т.д.), а также своевременность их принятия в основные средства;

– акты инвентаризации незавершенного капитального строительства (форма № 3-инв). В ходе инвентаризации проверяется состояние законсервированных и временно прекращенных строительством объектов, выявляются причины и основание консервации объектов;

– отдельно составленные акты на законченные строительством объекты, но не введенные в эксплуатацию, не оформленные надлежащими документами;

– отдельно составленные акты на прекращенные строительством объекты, в которых приводятся данные о характере выполненных работ и их стоимости с указанием причин прекращения строительства. Для этого проверяются чертежи, сметы, сметно-финансовые расчеты, акты сдачи выполненных работ, журналы учета выполненных работ на объектах строительства и др.;

– состояние работ по незаконченным ремонтам зданий, сооружений, машин, оборудования, установок и др. и оформляется акт инвентаризации незаконченных ремонтов (форма № 7-инв).

По результатам инвентаризации в случаях расхождения между данными бухгалтерского учета и фактическими данными составляются сличительные ведомости (формы № 401, № 15-инв, № 16-инв).

Выявленные при инвентаризации расхождения в бухгалтерском учете отражаются:

а) виновное лицо известно, суммы недостач выявлены и отражены в отчетном периоде:

Таблица 32 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 01 «Выбытие основных средств» | 01 «Собственные основные средства» | Списана первоначальная стоимость объектов основных средств |

| 02 | 01 «Выбытие основных средств» | Списана ранее начисленная сумма амортизации |

| 91 94 | 01 «Выбытие основных средств» 91 | Списана остаточная стоимость недостающих объектов основных средств |

| 94 | 68 | По обнаруженным недостачам объектов основных средств отражены не подлежащие вычетам суммы НДС |

| 73-2 | 94 | Отнесена сумма недостач на виновное лицо |

| 50, 70 | 73-2 | Возмещена сумма недостач по рыночной стоимости |

| 73-2 | 98-4 | Отражена разница между учетной и рыночной стоимостью объектов основных средств |

| 98-4 | 92-1 | Списаны суммы разниц на внереализационные доходы по мере погашения задолженности |

б) виновное лицо известно, суммы недостач выявлены в отчетном периоде, но относятся к прошедшим периодам:

Таблица 33 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 94 | 98-3 | Отражены суммы недостач основных средств, выявленные за прошлые периоды |

| 73-2 | 94 | Отнесены суммы недостач основных средств, выявленные за прошлые годы на виновное лицо |

| 50, 51 | 73-2 | Погашена сумма недостач виновными лицами |

| 98-3 | 92 | Отнесена сумма недостач за прошлые годы во внереализационные доходы по мере погашения задолженности |

Таблица 34 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

01 | 01 | Списана первоначальная стоимость остатков основных средств |

02 | 01 | Списана ранее начисленная сумма амортизации |

91 94 | 01 91 | Отражена остаточная стоимость объектов основных средств Отражена сумма недостач объектов основных средств |

94 | 68 | По недостаче отражена не подлежащая вычетам сумма НДС |

| 92-2 | 94 | Списана сумма недостач на внереализационные расходы при отсутствии виновных лиц или при отказе суда |

Безвозмездная передача объектов основных средств может быть в пределах одного собственника и других субъектов хозяйствования. В бухгалтерии отражается передача другим субъектам хозяйствования по счету 92 «Внереализационные доходы и расходы», который имеет следующие субсчета:

92/1 «Внереализационные доходы»;

92/ «Внереализационные расходы»;

92/3 «Налог на добавленную стоимость»;

92/4 «Прочие налоги и сборы из внереализационных доходов»;

92/9 «Сальдо внереализационных доходов и расходов».

Отражение операций на субсчетах счета 92 «Внереализационные доходы и расходы» аналогично отражению операций на субсчетах счета 91 «Операционные доходы и расходы».

Таблица 35 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 01 «Выбытие основных средств» | 01 «Собственные основные средства» | Списана первоначальная стоимость объектов основных средств |

| 02 | 01 «Выбытие основных средств» | Списана ранее начисленная сумма амортизации |

| 92-2 | 01 «Выбытие основных средств» | Списана остаточная стоимость переданных объектов основных средств |

| 92-3 | 68 | Исчислен НДС от недоамортизированной части основных средств |

| 92-9,99 | 99,92-9 | Отражен финансовый результат от безвозмездной передачи основных средств |

Таблица36 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 01, 07, 08 | 83- 2 | Безвозмездно получены основные средства в пределах одного собственника |

| 83- 2 | 01,07, 08 | Безвозмездно переданы основные средства в пределах одного собственника |

1.7 Порядок начисления амортизации

Порядок начисления амортизации регламентируется Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлениями Министерства экономики, Министерства финансов, Министерства статистики и анализа РБ от 30.03.2004 № 87/55/33/5 (с изменениями и дополнениями).

Таблица 37 Методические аспекты по начислению амортизации в целях бухгалтерского учета

| Основные понятия | Определение понятий | ||

| Амортизация | Это процесс перенесения стоимости объектов основных средств на стоимость продукции (работ, услуг), вырабатываемой с их использованием в процессе предпринимательской деятельности. Для начисления амортизации необходимо определить амортизируемую стоимость, срок службы, срок полезного использования. | ||

| Амортизируемая стоимость | Это стоимость, по которой объекты основных средств числятся в бухгалтерском учете и от величины которой рассчитываются амортизационные отчисления. Если объекты основных средств используются в предпринимательской деятельности, то амортизируемая стоимость частями включается в затраты на производство и реализацию продукции (работ, услуг) либо в издержки обращения. Если объекты основных средств не используются в предпринимательской деятельности, то частями включаются в состав внереализационных расходов коммерческой организации или погашаются за счет целевых поступлений некоммерческой организации в течение нормативного срока службы. | ||

| Стоимость, которую можно считать амортизируемой: – первоначальная стоимость вновь введенных в эксплуатацию объектов; – остаточная стоимость находящихся в эксплуатации объектов при переходе на новую амортизационную политику; – недоамортизированная (остаточная) стоимость при изменении способов начисления амортизации. | |||

| Случаи изменения амортизируемой стоимости: – модернизации оборудования, технического перевооружения, дооборудования, реконструкции, достройки, капитального ремонта железнодорожного пути с заменой всех элементов верхнего строения пути, капитального ремонта объектов электрических и тепловых сетей (провод, трубопровод, опоры, камеры, каналы), основного электрического оборудования с заменой всех остальных элементов, стоимость которых превышает 30 % амортизируемой стоимости каждого объекта, на новые; – проведение переоценки основных средств по решению правительства РБ | |||

| Норма амортизации | Это доля (в процентах) стоимости объекта, подлежащая включению в издержки производства и обращения с установленной периодичностью на протяжении срока полезного использования или отнесению за счет соответствующих источников на протяжении установленного нормативного срока службы. Если к одной и той же норме применяется более двух поправочных коэффициентов(влияние агрессивности среды, отклонения от установленных базовых режимов работы и других условий), то норма определяется по формуле где НАг – скорректированная годовая норма амортизации основных средств; НАу – установленная норма амортизации; т – количество применяемых поправочных коэффициентов. | ||

| Срок службы | Это период, в течение которого объект основных средств Сохраняет свои потребительские свойства | ||

| Нормативный срок службы | Период, в течение которого потеря стоимости неиспользуемых в предпринимательской деятельности основных средств, признанных служить для целей организации, устанавливается нормативными правовыми актами. Нормативный срок службы и срок полезного использования определяются каждым балансодержателем и могут пересматриваться с обязательным отражением в учетной политике в случаях модернизации, дооборудования, реконструкции, выявления ошибки. Нормативный срок службы определяется согласно наименованию, шифру и временному республиканскому классификатору основных средств. Согласно нормативному сроку определяется норма амортизации. | ||

| Срок полезного использования | Ожидаемый или расчетный период эксплуатации основных средств, в процессе предпринимательской деятельности организации. | ||

| Объектами начисления амортизации являются: – основные средства, используемые в предпринимательской деятельности; – основные средства, не используемые в предпринимательской деятельности; – для индивидуальных предпринимателей - только используемые в предпринимательской деятельности. | |||

| Объекты начисления амортизации: 1) здания особой, высокой, средней и низкой капитальности, в том числе жилые здания; 2) сооружения особой, высокой, средней и низкой капитальности, в том числе передаточные устройства (вычислительные и коммуникационные сети, капитальные дороги, вложения в улучшение земель); 3) машины, механизмы, оборудование, включая сооружения связи, измерительные и регулирующие приборы и устройства, рабочий, племенной и продуктивный скот; 4) вычислительная техника, оргтехника, производственный и хозяйственный инвентарь, инструменты и принадлежности, газовое и огнестрельное оружие, многолетние насаждения, прочие основные средства; 5) транспортные средства (автомобильный, водный, железнодорожный транспорт); 6) воздушные суда и авиационные двигатели гражданской авиации; основные средства горнодобывающих отраслей промышленности. | |||

| Объектами начисления амортизации не являются: – земля и иные объекты природопользования; – библиотечные фонды, фильмофонды; – музейные и художественные ценности, сценические средства; – здания, сооружения, являющиеся памятниками архитектуры и искусства, включенные в государственный список историко-культурных ценностей Беларуси; – основные средства государственных организаций, находящихся за границей; – вооруженная, военная специальная техника и имущество, находящиеся в Вооруженных Силах РБ, других войсках и воинских формированиях. | |||

| Начисление амортизации не производится по объектам | – в стадии достройки, дооборудования, реконструкции и частичной ликвидации; – в запасе; – на консервации на срок менее 1 года. | ||

| Методы начисления амортизации | 1. Линейный метод 2.Нелинейные методы: способ уменьшаемого остатка способ по сумме чисел лет производительный метод | Это равномерные начисления амортизации в течение всего нормативного срока службы или срока полезного использования. При линейном методе годовая сумма амортизации определяется Аг = Са Ч НАу, (2) где Са – стоимость амортизируемая; Аг – годовая амортизация; НАу – норма амортизации установленная. Ам = Аг/12, (3) где Ам – амортизация месячная. По способу уменьшаемого остатка применяется коэффициент ускорения до 2,5 раза. При способе уменьшаемого остатка применяется формула расчета годовой амортизации за первый год эксплуатации где Нар – норма амортизации расчетная; Са – амортизируемая стоимость. Амортизация годовая 2-го года эксплуатации Амортизация годовая 3-го года эксплуатации По способу суммы чисел лет амортизация определяется так: 1) складывают сумму чисел лет (по сроку полезного использования). Например, на срок 5 лет сумма определяется: 1+2+3+4+5 = 15 или по формуле где Спи – срок полезного использования. 2) Далее амортизация определяется по годам эксплуатации: 1 год = 5/15 от амортизируемой стоимости, 2 год = 4/15 и т.д. Ам = Аг/12, (8 ) где Ам – амортизация месячная. Применяется по тем объектам основных средств, которые могут иметь ресурс использования (автотранспорт, технологическое оборудование, конвейерные линии и т. д. Амортизация рассчитывается исходя из амортизируемой стоимости и отношения натуральных показателей объема продукции, выпущенной в текущем периоде:  где | |

| Нелинейные способы начисления амортизации не распространяются | – на машины, оборудование и транспортные средства с нормативным сроком службы до 3-х лет, легковые автомобили (кроме специальных); – на отдельные виды оборудования гражданской авиации, срок полезного использования которых определяется исходя из установленных ресурсов; – уникальную технику и оборудование, предназначенные для использования только при определенных видах испытаний и производства ограниченного вида конкретной продукции; – предметы интерьера, включая офисную мебель; – предметы отдыха, досуга, развлечений. | ||

| Нелинейные способы начисления амортизации целесообразно применять | – передаточные устройства; – рабочие, силовые машины и механизмы; – оборудование (включая оборудование связи, лабораторное и учебное оборудование; – вычислительная техника и оргтехника; – транспортные средства; – другие объекты, которые непосредственно участвуют в процессе производства продукции(работ, услуг); – измерительные и регулирующие приборы и устройства; – инструмент; – рабочий скот; – объекты лизинга. | ||

| Период начисления амортизации | Ежемесячно. По вновь введенным в эксплуатацию основным средствам амортизацию начисляют с первого числа месяца, следующего за месяцем их введения в эксплуатацию. Начисление амортизации прекращается по выбывшим основным средствам – с первого числа месяца, следующего за месяцем полного включения их стоимости в издержки производства и обращения. | ||

| Аналитический учет амортизационных отчислений ведется | В «Карточке расчета амортизационных отчислений от стоимости объекта основных средств (нематериальных активов)», в которой группируются сведения для расчета амортизационных отчислений от стоимости отдельного объекта основных средств и нематериальных активов. На основании данных карточки составляется разработочная таблица «Расчет амортизации основных средств (нематериальных активов)». В ней производится расчет амортизации линейным, производительным и нелинейными методами (разделы 1, 2, 3), а также в разделе 4 отражается сводный расчет амортизационных отчислений за отчетный месяц в целом по организации в разрезе корреспондирующих счетов. Данные расчета используются для внесения сведений в регистры по учету затрат на производство продукции (работ, услуг), регистры внереализационных и операционных расходов. | ||

| Синтетический учет ведется | В журнале-ордере № 10 и Главной книге – при журнально-ордерной форме учета; в оборотных ведомостях по начислению амортизации – при автоматизированной форме. | ||

02-2- “Амортизация арендованных основных средств”.

По кредиту 02 отражаются суммы начисленной амортизации за отчетный период, а также суммы индексации амортизационных отчислений, по дебету 02 – списание амортизации при выбытии основных средств

Таблица 38 Корреспонденция счетов

Дт | Кт | Содержание хозяйственных операций |

| 20 | 02 | Начислена амортизация по основным средствам, используемым в производственной деятельности |

| 23 | 02 | Начислена амортизация по основным средствам, которые эксплуатируются во вспомогательных производствах – в ремонтных цехах, автотранспорте, водо-, тепло-, газо-, электроснабжении |

| 25 | 02 | Начислена амортизация по основным средствам общепроизводственного назначения |

| 26 | 02 | Начислена амортизация по основным средствам общехозяйственного назначения |

| 08 | 02 | Начислена амортизация по основным средствам, используемых в процессе капитального строительства |

| 44 | 02 | Начислена амортизация по основным средствам, которые используются при реализации товаров |

| 29 | 02 | Начислена амортизация по основным средствам, используемым в обслуживающих производствах и хозяйствах |

| 83 | 02 | Откорректирована сумма начисленной амортизации при проведении переоценки основных средств |

| 91-2 | 02 | Начислена амортизация по основным средствам, переданным в аренду; по объектам, находящимся на консервации, в запасе, в простое свыше 3 месяцев, модернизации, реконструкции, частичной ликвидации объекта, техническом диагностировании |

| 02 | 01 | Списана сумма амортизации по выбывающим основным средствам |

| 02 | 03 | Списана сумма амортизации при выбытии лизингового имущества |

| 91 | 02 | Начислена амортизация по основным средствам, которые не используются в предпринимательской деятельности |

По дебету счета 010 отражается образование амортизационного фонда.

По кредиту счета 010 отражают использование фонда в качестве источника финансирования капиталовложений. Если предприятие финансирует средства на строительство основных фондов производственного назначения или жилищное строительство и при этом полностью использует созданный амортизационный фонд, то согласно отечественному законодательству получает льготу при исчислении налога на прибыль и доходы.

Амортизационный фонд формируется ежемесячно путем включения в полную себестоимость реализованной продукции (работ, услуг) сумм начисленной амортизации с учетом индексации.

По объектам основных средств, не используемым в предпринимательской деятельности (по объектам жилищного фонда и внешнего благоустройства), амортизационный фонд не формируется, а отражение суммы начисленной амортизации производится в конце финансового года на забалансовом счете 014 «Потеря стоимости основных средств».

Учет амортизации в условиях аренды и лизинга.

Амортизация начисляется в течение действия срока договора лизинга (аренды) вне зависимости от того, у кого на балансе находится объект. Амортизируемая за срок договора стоимость объекта лизинга (аренды) устанавливается договором по согласованию сторон. При этом за срок действия договора амортизация начисляется в сумме, не превышающей разницу между контрактной и выкупной стоимостью объекта. Если договором размер амортизационных отчислений не определен, то амортизация начисляется линейным способом, исходя из нормативного срока службы объекта. Амортизация по отдельным объектам лизинга начисляется исходя из срока полезного использования, установленного по верхней границе диапазона линейным способом:

1) предметы интерьера, включая офисную мебель;

2) предметы отдыха, досуга, развлечений;

3) легковые автомобили, эксплуатируемые в качестве служебных, кроме такси;

4) здания, сооружения, передаточные устройства исходя из срока полезного использования, установленного в диапазоне от нормативного срока службы объекта до 1/5 его величины.

При импорте объекта лизинга, если лизингодатель-нерезидент не выделяет амортизируемую стоимость, то амортизация начисляется от контрактной стоимости за вычетом выкупной (остаточной). Амортизация начисляется при сдаче в аренду (лизинг):

а) объект находится на балансе лизингодателя (арендодателя):

1. арендодатель – в составе издержек производства, расходов на реализацию либо операционных расходов;

2. лизингодатель – в составе издержек производства или операционных расходов;

3. арендатор (лизингополучатель) – в составе издержек производства, расходов на реализацию в качестве арендного (лизингового) платежа;

б) объект находится на балансе арендатора (лизингополучателя):

1. лизингодатель (арендодатель) амортизацию не начисляет;

2. арендатор (лизингополучатель) – в составе издержек производства или расходов на реализацию.

1.8 Учет лизинговых операций

Для осуществления лизинговых операций на территории РБ следует руководствоваться нормативными актами:

1) Гражданским кодексом РБ, § 6 главы 34, ст. 636 – 641;

2) Указом Президента РБ от 13.11.1997 № 587 «О лизинге» (с доп. и изм. от 22.11.2001 № 696);

3) Положением о лизинге на территории РБ, утвержденным постановлением Совмина РБ от 31.12.1997 № 1769 (с доп. и изм.);

4) Законом РБ «О бухгалтерском учете и отчетности» от 18.10.1994 № 3321-ХII (с изм. и доп.);

5) Инструкцией о порядке начисления амортизации основных средств и нематериальных активов от 30.03.2004 № 87/55/33/5 (с доп. и изм.);

6) Положение о лизинге на территории Республики Беларусь, утв. Постановлением Совета Министров от 31.12.1997г. № 1769 (с изм. и доп.).

7) Конвенции УНИДРУА о международном финансовом лизинге от 28.05.1988г., ратифицированная согласно Указу Президента Республики Беларусь «О присоединении Республики Беларусь к Конвенции УНИДРУА о международном финансовом лизинге» от 02.07.1998г. № 352;

8) Конвенция о межгосударственном лизинге, ратифицированная в соответствии с Законом Республики Беларусь «О ратификации Конвенции о межгосударственном лизинге» от 09.11.199г. № 309-З.

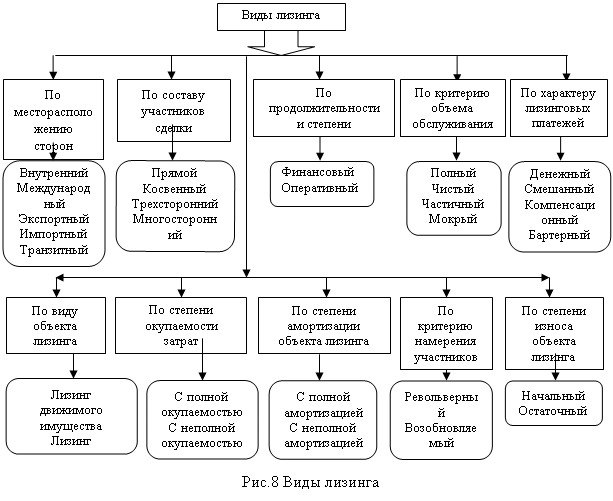

В зависимости от классификационных признаков в мировой практике различают следующие виды лизинга:

| По месторасположению сторон |

| По характеру лизинговых платежей |

| По составу участников сделки |

| Денежный Смешанный Компенсационный Бартерный |

| Прямой Косвенный Трехсторонний Многосторонний |

| Внутренний Международный Экспортный Импортный Транзитный |

| По продолжительности и степени окупаемости |

| Финансовый Оперативный |

| Лизинг движимого имущества Лизинг недвижимого имущества |

| По степени окупаемости затрат |

| С полной окупаемостью С неполной окупаемостью |

| По степени амортизации объекта лизинга |

| С полной амортизацией С неполной амортизацией |

| По степени износа объекта лизинга |

| Начальный Остаточный |

| По критерию намерения участников |

| Револьверный Возобновляемый |

| Виды лизинга |

| По критерию объема обслуживания |

| Полный Чистый Частичный Мокрый |

| По виду объекта лизинга |

| Рис.8 Виды лизинга |

| |||

В таблице 39 дана характеристика некоторых видов лизинга:

Таблица 39 Характеристика некоторых видов лизинга

| Виды лизинга | Характеристика |

| Прямой лизинг | лизинг, при котором лизингодатель и поставщик совпадают в одном лице. В данном случае имеет место двусторонняя сделка. |

| Косвенный лизинг | лизинг, при котором передача имущества лизингополучателю осуществляется через посредника. При косвенном лизинге имеют место многосторонние лизинговые сделки. К данному виду лизинга относится классическая трехсторонняя лизинговая сделка с участием поставщика, лизингодателя и лизингополучателя. |