Диплом на тему Разработка автоматизированного рабочего места бухгалтера

Работа добавлена на сайт bukvasha.net: 2013-09-22Поможем написать учебную работу

Если у вас возникли сложности с курсовой, контрольной, дипломной, рефератом, отчетом по практике, научно-исследовательской и любой другой работой - мы готовы помочь.

Предоплата всего

от 25%

Подписываем

договор

Содержание

Введение…………………………………………………………………………...3

1.2. Особенности использования электронно-вычислительной техники в учете……………………………………………………………………………...9

1.3. Назначение комплексов автоматизации учета……………………..11

1.4. Краткая характеристика исследуемого предприятия ООО «Эскейп»………………..………………………………………………………...20

2. Организация учета труда и заработной платы персонала предприятия……22

2.1 Экономическая сущность труда и его оплаты………………………22

2.2. Задачи учета труда и заработной платы…………………………….22

2.3 Организация оплаты труда на предприятии, формы и системы оплаты труда……………………………………………………………………..23

2.4. Обоснование проектных решений…………………………………..26

2.5. Требования к бухгалтерской системе……………………………….27

Рабочие места бухгалтеров могут быть оснащены персональными компьютерами и на их основе созданы автоматизированные рабочие места бухгалтера (АРМ). Они позволяют автоматически формировать первичные документы и машинограммы по различным участкам учета и передавать полученные результаты в ВЦ, чтобы составить сводные регистры бухгалтерского учета и отчетности. Их внедрение поможет решить проблему полной и комплексной автоматизации бухгалтерского учета.

Таблично-автоматизированная

форма бухгалтерского учета

Условные обозначения:

-  ручная передача информации

ручная передача информации

-  автоматическая передача и обработка информации

автоматическая передача и обработка информации

-  диалог с ЭВМ

диалог с ЭВМ

По мере оснащения предприятия средствами вычислительной техники более высокого класса становится вопрос об использовании безбумажной формы бухгалтерского учета. Переход к ней возможен лишь в условиях массового применения ВТ, которое потребует соответствующей подготовки кадров бухгалтеров.

Использование на практике ориентированных форм бухгалтерского учета имеет целый ряд преимуществ, к ним относятся:

· применение вычислительной техники не только для обработки информации, но и для ее сбора и регистрации;

· возможность диалогового режима работы с ЭВМ;

· возможность выдачи информации по запросу;

· освобождение времени учетного персонала для усиления контрольно-аналитических функций;

Широкое внедрение в практику персональных компьютеров привело к возможности создания АРМ бухгалтеров. С их помощью выполняются значительно быстрее и надежнее расчетные и другие технические операции, автоматизировано получение бухгалтерских регистров оборотного (оборотно-сальдового) баланса.

С помощью компьютера в бухгалтерии значительно облегчается решение информационно-поисковых задач, упрощается работа по подготовке, составлению и распечатке первичных документов. Использование компьютеров привело к созданию и распространению различных бухгалтерских программ.

В настоящее время используются, как комплексные программы по учет, так и программы по учету отдельных объектов, например, такие как 1С.

Широкое использование средств вычислительной техники привело к появлению новых приемов и способов организации учета. Разработаны машиноориентированные формы бухгалтерского учета. Отличительной их особенностью является возможность составления в автоматическом режиме машинограмм, обобщающих учетную информацию в разрезах, необходимых для управления, контроля, анализа и составления бухгалтерской отчетности.

В настоящее время происходит быстрое оснащение организаций компьютерами. Они позволяют накапливать данные как непосредственно в учетных регистрах (карточках, свободных листах и др.), так и на машинных носителях информации (например, на жестком диске, дискетах).

Относительная простота освоения и эксплуатации позволяют использовать компьютеры в качестве персональной техники, оснащать ими бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера. Одним из обязательных условий автоматизации и учета является наличие программы регистрации и обработки бухгалтерских данных. Они включают разработку технологий автоматизированного получения и обработки информации, в их числе:

- Первичные документы, приспособленные к их автоматизированной обработке;

- Документооборот, рассчитанный на обработку учетных данных на компьютерах;

- Коды;

- Отчетные разработки, получаемые автоматически;

- Программы работ вычислительной техники;

- Технологические и инструментальные карты, формализующие порядок выполнения работ на всех этапах технологического процесса обработки информации, включая использование полученных машинограмм.

При этом программы обработки бухгалтерской информации должны быть адаптированы к правилам ведения бухгалтерского учета. Это относится к представлению бухгалтерских регистров в удобном для чтения виде, невозможность несанкционированных исправлений в записях и др.

Организации самостоятельно выбирают формы и методы бухгалтерского учета исходя из объема учетных работ, наличия вычислительной техники и других условий. Они могут не только использовать рекомендованные формы, но и разрабатывать свои, включая формы бухгалтерских регистров, программа регистрации и обработки информации. Вместе с тем они должны соблюдать общие методологические принципы, установленные в централизованном порядке, а также технологию обработки учетных данных.

С переходом к прогрессивным формам учета кардинально меняются характер и содержание бухгалтерской работы, сокращается удельный вес технических процессов, основанных на ручном труде. Главными для учетного персонала становятся функции организаторов процесса обработки экономической информации.

В данной дипломной работе мы рассмотрим автоматизацию учета заработной платы на малом предприятии с помощью индивидуально разработанного комплекса 1С по автоматизации учета заработанной платы.

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные.

В условиях относительной неопределенности в налоговой сфере предприятие может сильно пострадать или даже потерпеть крах, и всего лишь из-за небрежности в бухгалтерском учете. Примеров тому в России очень много, причем часто страдают предприятия, стремящиеся работать честно. Страдают из-за небрежного ведения внутренней бухгалтерии предприятия. Страдают также из-за незнания и соответственно невыполнения последних законов и распоряжений (а они принимаются сплошь и рядом). При ведении бухгалтерского учета вручную возможны и простейшие арифметические ошибки.

Чем же может помочь российскому бухгалтеру компьютер? Безусловно, компьютерная программа не заменит грамотного бухгалтера, но позволит сэкономить его время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы.

Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управления производством. Напротив, отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам.

Если не брать во внимание умышленные противоправные действия, то все ошибки бухгалтерского учета совершаются либо по небрежности (например, арифметические ошибки), либо из - за незнания особенностей ведения бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном учете или при использовании устаревших или нелегальных версий программных комплексов.

1.2. Особенности использования электронно-вычислительной техники в учете.

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

· Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки ( или другие систематические ошибки в аппаратных либо программных средствах ) приводят к неправильной обработке всех идентичных операций при одинаковых условиях.

· Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме.

· Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода.

· Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета.

· Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

1.3. Назначение комплексов автоматизации учета

На текущий момент существует довольно большое количество универсальных комплексов ведения бухгалтерского учета, которые предназначены не только для автоматизации учета труда и ЗП на МП, но и для ведения всего бухгалтерского учета, как на малых так и на крупных предприятиях.

Вот лишь несколько из них :

· — Фолио ; АО "Центр экономических компьютерных программ ФОЛИО"

· — ИНФО-Бухгалтер ; ТОО "Информатик"

· — Инфин-бухгалтерия ; Аудиторская компания "Инфин"

· — Суперменджер" ; Фирма "Ланкс"

· — AUBI ; Фирма "О'стрим"

· — ABACUS ; АО "ОМЕГА"

· — 1С Бухгалтерия

· и т.д.

Мы постараемся кратко рассмотреть почти все продукты.

Подробно будут рассмотрены лишь два из них. Это такие системы, как AUBI и 1С (для Windows).

1С - Как наиболее распространенный программный продукт.

AUBI - Как наиболее удобная система бухучета и возможности анализа.

СуперМенджер

Многовалютная система, предназначенная для автоматизации бухгалтерского учета на предприятиях сложной структуры различных форм собственности.

· Изменятся формы бухгалтерской отчетности и расчетов по налогам и нужно будет производить донастройку этих форм, создаваемых программой. Следует, однако, отметить, что большинство фирм-производителей широко распространенных программных продуктов пристально следит за изменением форм отчетности и своевременно предлагает пользователям своих программ уже готовые новые формы, но, тем не менее, работа остается, поскольку во-первых даже готовую новую форму на практике приходится донастраивать с учетом специфики плана счетов и типовых проводок на своем предприятии, просто это займет меньше времени чем полная переделка формы; во-вторых могут измениться формы по расчетам местных налогов, которые московские разработчики программ по понятным причинам рассылать не могут. Введение…………………………………………………………………………...3

1. Аналитическая часть…………………………………………………………...7

1.1. Технико-экономическая характеристика предметной области….....7 1.2. Особенности использования электронно-вычислительной техники в учете……………………………………………………………………………...9

1.3. Назначение комплексов автоматизации учета……………………..11

1.4. Краткая характеристика исследуемого предприятия ООО «Эскейп»………………..………………………………………………………...20

2. Организация учета труда и заработной платы персонала предприятия……22

2.1 Экономическая сущность труда и его оплаты………………………22

2.2. Задачи учета труда и заработной платы…………………………….22

2.3 Организация оплаты труда на предприятии, формы и системы оплаты труда……………………………………………………………………..23

2.4. Обоснование проектных решений…………………………………..26

2.5. Требования к бухгалтерской системе……………………………….27

2.6. Организация технологии сбора, передачи, обработки и выдачи

информации………………………………………………………………………34 3. Обоснование экономической эффективности проекта.………………….....53

3.1 Программное обеспечение АРМ бухгалтера-аналитика…………...53 3.2. Практическая технология эффективной автоматизации бухучета..70

3.3. Расчет показателей экономической эффективности проекта……..90

3.4. Использование индивидуального комплекса по автоматизации учета труда и заработной платы………………………………………………...97

Заключение…………………………………………………………………...…102

Список использованной литературы………………………………………….105

Введение Рабочие места бухгалтеров могут быть оснащены персональными компьютерами и на их основе созданы автоматизированные рабочие места бухгалтера (АРМ). Они позволяют автоматически формировать первичные документы и машинограммы по различным участкам учета и передавать полученные результаты в ВЦ, чтобы составить сводные регистры бухгалтерского учета и отчетности. Их внедрение поможет решить проблему полной и комплексной автоматизации бухгалтерского учета.

Таблично-автоматизированная

форма бухгалтерского учета

| Автоматическое печатающее устройство |

| ЭВМ |

| Периферийные устройства сбора и передачи информации |

| Машинные носители информации |

|  |  | |||

| Первичные документы |

| Устройство для ручной записи на машинный носитель |

| Нормативная справочная информация |

|

|

| |||||

Условные обозначения:

-

-

-

По мере оснащения предприятия средствами вычислительной техники более высокого класса становится вопрос об использовании безбумажной формы бухгалтерского учета. Переход к ней возможен лишь в условиях массового применения ВТ, которое потребует соответствующей подготовки кадров бухгалтеров.

Использование на практике ориентированных форм бухгалтерского учета имеет целый ряд преимуществ, к ним относятся:

· применение вычислительной техники не только для обработки информации, но и для ее сбора и регистрации;

· возможность диалогового режима работы с ЭВМ;

· возможность выдачи информации по запросу;

· освобождение времени учетного персонала для усиления контрольно-аналитических функций;

Широкое внедрение в практику персональных компьютеров привело к возможности создания АРМ бухгалтеров. С их помощью выполняются значительно быстрее и надежнее расчетные и другие технические операции, автоматизировано получение бухгалтерских регистров оборотного (оборотно-сальдового) баланса.

С помощью компьютера в бухгалтерии значительно облегчается решение информационно-поисковых задач, упрощается работа по подготовке, составлению и распечатке первичных документов. Использование компьютеров привело к созданию и распространению различных бухгалтерских программ.

В настоящее время используются, как комплексные программы по учет, так и программы по учету отдельных объектов, например, такие как 1С.

Широкое использование средств вычислительной техники привело к появлению новых приемов и способов организации учета. Разработаны машиноориентированные формы бухгалтерского учета. Отличительной их особенностью является возможность составления в автоматическом режиме машинограмм, обобщающих учетную информацию в разрезах, необходимых для управления, контроля, анализа и составления бухгалтерской отчетности.

В настоящее время происходит быстрое оснащение организаций компьютерами. Они позволяют накапливать данные как непосредственно в учетных регистрах (карточках, свободных листах и др.), так и на машинных носителях информации (например, на жестком диске, дискетах).

Относительная простота освоения и эксплуатации позволяют использовать компьютеры в качестве персональной техники, оснащать ими бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера. Одним из обязательных условий автоматизации и учета является наличие программы регистрации и обработки бухгалтерских данных. Они включают разработку технологий автоматизированного получения и обработки информации, в их числе:

- Первичные документы, приспособленные к их автоматизированной обработке;

- Документооборот, рассчитанный на обработку учетных данных на компьютерах;

- Коды;

- Отчетные разработки, получаемые автоматически;

- Программы работ вычислительной техники;

- Технологические и инструментальные карты, формализующие порядок выполнения работ на всех этапах технологического процесса обработки информации, включая использование полученных машинограмм.

При этом программы обработки бухгалтерской информации должны быть адаптированы к правилам ведения бухгалтерского учета. Это относится к представлению бухгалтерских регистров в удобном для чтения виде, невозможность несанкционированных исправлений в записях и др.

Организации самостоятельно выбирают формы и методы бухгалтерского учета исходя из объема учетных работ, наличия вычислительной техники и других условий. Они могут не только использовать рекомендованные формы, но и разрабатывать свои, включая формы бухгалтерских регистров, программа регистрации и обработки информации. Вместе с тем они должны соблюдать общие методологические принципы, установленные в централизованном порядке, а также технологию обработки учетных данных.

С переходом к прогрессивным формам учета кардинально меняются характер и содержание бухгалтерской работы, сокращается удельный вес технических процессов, основанных на ручном труде. Главными для учетного персонала становятся функции организаторов процесса обработки экономической информации.

В данной дипломной работе мы рассмотрим автоматизацию учета заработной платы на малом предприятии с помощью индивидуально разработанного комплекса 1С по автоматизации учета заработанной платы.

1. Аналитическая часть.

1.1 Технико-экономическая характеристика предметной области.

Занять лидирующее положение на рынке, повысить эффективность работы персонала, создать оптимальную структуру управления - вот первоочередные задачи руководителя предприятия. В бухгалтерской и банковской деятельности это особенно важно, что обуславливает широкое применение бухгалтерских пакетов и программ, благодаря внедрению которых повышается оперативность обработки данных и достоверность деловой информации, принимаются более объективные финансовые и управленческие решения. Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные.

В условиях относительной неопределенности в налоговой сфере предприятие может сильно пострадать или даже потерпеть крах, и всего лишь из-за небрежности в бухгалтерском учете. Примеров тому в России очень много, причем часто страдают предприятия, стремящиеся работать честно. Страдают из-за небрежного ведения внутренней бухгалтерии предприятия. Страдают также из-за незнания и соответственно невыполнения последних законов и распоряжений (а они принимаются сплошь и рядом). При ведении бухгалтерского учета вручную возможны и простейшие арифметические ошибки.

Чем же может помочь российскому бухгалтеру компьютер? Безусловно, компьютерная программа не заменит грамотного бухгалтера, но позволит сэкономить его время и силы за счет автоматизации рутинных операций, найти арифметические ошибки в учете и отчетности, оценить текущее финансовое положение предприятия и его перспективы.

Руководителю российского предприятия сегодня приходится принимать решения в условиях неопределенности и риска, что вынуждает его постоянно держать под контролем различные аспекты финансово - хозяйственной деятельности. Эта деятельность отражена в большом количестве документов, содержащих разнородную информацию. Грамотно обработанная и систематизированная она является в определенной степени гарантией эффективного управления производством. Напротив, отсутствие достоверных данных может привести к неверному управленческому решению и, как следствие, к серьезным убыткам.

Если не брать во внимание умышленные противоправные действия, то все ошибки бухгалтерского учета совершаются либо по небрежности (например, арифметические ошибки), либо из - за незнания особенностей ведения бухгалтерского учета в России. Такие ошибки практически неизбежны при ручном учете или при использовании устаревших или нелегальных версий программных комплексов.

1.2. Особенности использования электронно-вычислительной техники в учете.

Способ обработки хозяйственных операций при ведении бухгалтерского учета оказывает существенное влияние на организационную структуру фирмы, а также на процедуры и методы внутреннего контроля. Компьютерная технология характеризуется рядом особенностей, которые следует учитывать при оценке условий и процедур контроля. Ниже приведены отличия компьютерной обработки данных от неавтоматизированной.

· Единообразное выполнение операций. Компьютерная обработка предполагает использование одних и тех же команд при выполнении идентичных операций бухгалтерского учета, что практически исключает появлению случайных ошибок, обыкновенно присущих ручной обработке. Напротив, программные ошибки ( или другие систематические ошибки в аппаратных либо программных средствах ) приводят к неправильной обработке всех идентичных операций при одинаковых условиях.

· Разделение функций. Компьютерная система может осуществить множество процедур внутреннего контроля, которые в неавтоматизированных системах выполняют разные специалисты. Такая ситуация оставляет специалистам, имеющим доступ к компьютеру, возможность вмешательства в другие функции. В итоге компьютерные системы могут потребовать введения дополнительных мер для поддержания контроля на необходимом уровне, который в неавтоматизированных системах достигается простым разделением функций. К подобным мерам может относится система паролей, которые предотвращают действия, не допустимые со стороны специалистов, имеющих доступ к информации об активах и учетных документах через терминал в диалоговом режиме.

· Потенциальные возможности появления ошибок и неточностей. По сравнению с неавтоматизированными системами бухгалтерского учета компьютерные системы более открыты для несанкционированного доступа, включая лиц, осуществляющих контроль. Они также открыты для скрытого изменения данных и прямого или косвенного получения информации об активах. Чем меньше человек вмешивается в машинную обработку операций учета, тем ниже возможность выявления ошибок и неточностей. Ошибки, допущенные при разработке или корректировке прикладных программ, могут оставаться незамеченными на протяжении длительного периода.

· Потенциальные возможности усиления контроля со стороны администрации. Компьютерные системы дают в руки администрации широкий набор аналитических средств, позволяющих оценивать и контролировать деятельность фирмы. Наличие дополнительного инструментария обеспечивает укрепление системы внутреннего контроля в целом и, таким образом, снижение риска его неэффективности. Так, результаты обычного сопоставления фактических значений коэффициента издержек с плановыми, а также сверки счетов поступают к администрации более регулярно при компьютерной обработке информации. Кроме того, некоторые прикладные программы накапливают статистическую информацию о работе компьютера, которую можно использовать в целях контроля фактического хода обработки операций бухгалтерского учета.

· Инициирование выполнения операций в компьютере. Компьютерная система может выполнять некоторые операции автоматически, причем их санкционирование не обязательно документируется, как это делается в неавтоматизированных системах бухгалтерского учета, поскольку сам факт принятия такой системы в эксплуатацию администрацией предполагает в неявном виде наличие соответствующих санкций.

1.3. Назначение комплексов автоматизации учета

На текущий момент существует довольно большое количество универсальных комплексов ведения бухгалтерского учета, которые предназначены не только для автоматизации учета труда и ЗП на МП, но и для ведения всего бухгалтерского учета, как на малых так и на крупных предприятиях.

Вот лишь несколько из них :

· — Фолио ; АО "Центр экономических компьютерных программ ФОЛИО"

· — ИНФО-Бухгалтер ; ТОО "Информатик"

· — Инфин-бухгалтерия ; Аудиторская компания "Инфин"

· — Суперменджер" ; Фирма "Ланкс"

· — AUBI ; Фирма "О'стрим"

· — ABACUS ; АО "ОМЕГА"

· — 1С Бухгалтерия

· и т.д.

Мы постараемся кратко рассмотреть почти все продукты.

Подробно будут рассмотрены лишь два из них. Это такие системы, как AUBI и 1С (для Windows).

1С - Как наиболее распространенный программный продукт.

AUBI - Как наиболее удобная система бухучета и возможности анализа.

СуперМенджер

Многовалютная система, предназначенная для автоматизации бухгалтерского учета на предприятиях сложной структуры различных форм собственности.

В такой ситуации требуются более глубокие знания программы, позволяющие не только выполнять на ней текущую работу, но и производить донастройку программы на изменения, обучение этому и есть обучение второго уровня. Конечно, донастройку можно заказать и сторонней организации, но это всегда влечет за собой то, что, с одной стороны, снижается оперативность изменений, Вы становитесь "привязаны" сторонним донастройщикам, без которых - ни шагу, с другой стороны, за каждую донастройку необходимо платить деньги. С учетом того, что средства донастройки в бухгалтерских программах предельно просты, рассчитаны на бухгалтера, а не на программиста, к ним имеются подробные инструкции и обучиться им несложно, практически во всех случаях предпочтительнее пройти обучение второго уровня и потом уже ни от кого не зависеть. Следует, также, отметить, что обучение второго уровня в организациях, где в бухгалтерии работают несколько человек необходимо проходить не всем, а, как правило, лишь главбуху - ведь только он принимает решения об изменениях в системе ведения бухучета и производит эти изменения.

Бывают случаи, когда организации, которые в свое время заключили договор на внедрение программы по автоматизации бухучета с какой-либо оказывающей такие услуги фирмой и были разочарованы качеством работы - вместо автоматизации им за их же деньги сделали "псевдоавтоматизацию". Как же избежать подобных ситуаций? Можно действовать двумя способами. Первый состоит в том, чтобы заказать у сторонней организации не просто настройку программы и обучение, а всю автоматизацию, включающую в себя и этапы оптимизации бухучета, определение масштабов и порядка автоматизации и постановки задачи. В этом случае некомпетентность и неквалифицированность автоматизаторов станет хорошо видна еще вначале, на этапах подготовки к автоматизации, и Вы сможете своевременно отказаться от их дальнейших услуг. Если Вы выберете второй способ и подготовку к автоматизации сможете провести своими силами, а на стороне закажете лишь настройку программы и обучение, от автоматизаторов следует требовать (записать в договор на автоматизацию бухучета) две составляющие удачной автоматизации:

1. Качество. После этапов подготовки к автоматизации и Вас на руках есть постановка задачи, в которой перечислены все требующиеся именно Вам первичны документы, регистры иформы отчетности, которые должна делать программа и требования к ним. Так вот только при наличии всего этого работа может считаться выполненной.

Сроки. Все работы по настройке и обучению должны быть записаны в четкий подневный календарный план - документ, подписанный обоими сторонами по договору на автоматизацию, выполнение которого должно регулярно (например, раз в неделю или ежедневно) контролироваться. За срыв календарного плана автоматизаторы должны нести ответственность в виде, например, пени за каждый день отставания от плана. Такая жесткая временная привязка очень важна, поскольку при ее отсутствии на практике часто происходит то, что автоматизация-то как бы идет, вот только когда она кончится сказать невозможно, в результате бухгалтерия продолжает работать на бумаге, проходит один отчетный период за другим, а переход на программу все откладывается, несмотря на то что прошедший отчет уже планировалось составлять на компьютере и сейчас придется вводить в программу дополнительно информацию за предыдущие периоды, иначе отчет нарастающим итогом за год придется тоже делать на бумаге. Вот в чем состоит болезненность срыва сроков автоматизации.

3.3. Расчет показателей экономической эффективности проекта.

Учет заработной платы на ОНИКС – ВЛД” ведется как синтетически, так и аналитически, т.е. как по каждому работнику в отдельности, так и обобщенно. Поэтому и учетные регистры по содержанию записанной в них информации подразделяются на регистры синтетического и аналитического учета.

К регистрам аналитического учета заработной платы относятся расчетные и расчетно-платежные ведомости, налоговые карточки. Сюда же относятся лицевой счет работника и другие документы.

Регистры синтетического учета – это мемориальные ордера, оборотные ведомости, Главная книга, журналы-ордера по счетам и группам счетов и т.д.

Какие именно регистры синтетического учета будут использованы на конкретном предприятии, определяется той системой (формой) счетоводства, которая принята, т.е. утверждена в соответствии с учетной политикой данного предприятия. На ОНИКС – ВЛД” это автоматизированная система, основанная на применении компьютеров, оснащенных бухгалтерским пакетом программ «1С: Бухгалтерия». Она позволяет вести учет как аналитически, так и синтетически, что позволяет бухгалтеру проводить сверки, анализ расчетов и подведение итогов расчета заработной платы как по каждому работнику (аналитически), так и по подразделениям и предприятию в целом.

Учет движения средств ведется в карточке самого счета «Расчеты с работниками по оплате труда» с указанием номера хозяйственной операции, которая соответствует сумме, стоящей в той же строке карточки счета.

Кроме карточек счетов сведения записываются в ведомости учета производственных затрат (ведь заработная плата – одна из самых важных составляющих затрат, т.е. себестоимости продукции) по заказам, цехам и отделам, а на этой основе затем переносятся в журналы-ордера № 10 (приложение 8) и № 10/1. Премии всех категорий работников, не входящие в систему оплаты труда и, следовательно, в себестоимость продукции, заносятся в журнал-ордер № 10/1.

Суммы, начисленные в оплату отпусков, заносятся в журнал-ордер № 10 и № 10/1 в соответствии с ведомостью № 15. Пособия по временной нетрудоспособности, являясь средствами фонда государственного социального страхования, также отражаются в журнале-ордере № 10/1.

Таким образом, журналы-ордера № 10 и № 10/1 собирают в себе расходы и начисления по заработной плате в корреспонденции с дебетами всех счетов, по которым проходят суммы начисленных выплат.

Этот сводный регистр позволяет провести подсчет и анализ расчетов с персоналом.

Основным учетным регистром, используемым для оформления расчетов с рабочими и служащими, является расчетная ведомость (ф.№ Т-51), в которой указывается начисление по видам оплат, удержания из заработной платы и суммы, подлежащие выдаче на руки. На основании расчетной ведомости составляется платежная ведомость для выплаты заработной платы. Своевременно не полученная заработная плата депонируется. Платежная ведомость закрывается двумя суммами: выдано наличными и депонировано.

Аналитический учет расчетов с рабочими и служащими по оплате труда ведется на карточках - лицевых счетах, которые содержат сведения о начисленных суммах, удержаниях, выплате.

Аналитический учет депонированной заработной платы организуется по каждой невостребованной сумме непосредственно в реестре или книге депонированной заработной платы. Депонированную заработную плату предприятия хранят в течение трех лет, после чего она подлежит перечислению в бюджет не позднее 10 числа следующего месяца.

Синтетический учет основной и дополнительной оплаты труда ведется на счете 70 «Расчеты по оплате труда». Счет - пассивный, сальдо кредитовое означает задолженность предприятия работающим по начисленной, но не выданной им заработной плате, оборот по дебету - сумму, выплаченную наличными или через перечисления, суммы, удержанные в виде налогов в бюджет и т.д.; оборот по кредиту - суммы, начисленные в отчетном месяце в виде заработной платы, премии и прочих начислений.

В процессе расчета экономической эффективности введения АРМ бухгалтера необходимо провести изучение численности работников, изучается соответствие между фактической и плановой численностью, а также изучаются изменения в отчетном году по сравнению с предшествующим годом.

Наличие сверхплановой численности влечет за собой снижение производительности труда, неоправданные расходы по заработной плате.

Производительность труда характеризует эффективность затрат живого конкретного труда, создающего потребительные стоимости и определяется выработкой продукции на одного работающего в единицу времени или рабочим временем, затрачиваемым на производство единицы продукции. Затраты труда на производство продукции состоят из затрат живого труда в производственном процессе, прошлого труда, овеществленного в средствах и предметах труда, используемых при производстве.

Но конечный результат трудовой деятельности коллектива и каждого работника нельзя оценить только выработкой продукции в единицу рабочего времени. При оценке производительности труда важно учитывать экономию труда, овеществленного в сырье, материалах, иначе значение показателя производительности труда резко упадет. Труд работников торговли различен по характеру выполняемых функций в процессе товародвижения, поэтому для измерения его производительности используется ряд показателей.

Характерной чертой производства является материальное и моральное поощрение труда. Материальное стимулирование оказывает огромное влияние на повышение производительнос-ти труда, на рост культурно-технического уровня кадров и планомерное их распределение по районам страны, по отрас-лям народного хозяйства, предприятиям, рабочим местам и должностям. Следовательно, оплата труда должна соответствовать ряду принципов. Так, темпы роста производительности труда должны опережать темпы роста заработной платы. Только так создаются условия для расширенного воспроизводства. Неоправданный рост заработной платы не может не привести к резкому ухудшению соотношения между темпами роста средней заработной платы и производительностью труда. Далее, необходимо не допускать уравнительной оплаты труда, так как этим сдерживается инициатива, тормозится производительность труда. Оплата труда должна находиться в полном соответствии с его результатами, с количеством и качеством созданной продукции, проделанной работы. Оплата труда должна являться стимулом для повышения квалификации труда и теоретического уровня. Но нельзя допускать экономически неэффективных разрывов в заработной плате работников. Затем, основой заработной платы рабочих, ИТР являются тарифные ставки и должностные оклады. Также система оплаты труда должна учитывать территориальное размещение производственных предприятий и условия работы трудящихся.

Там, где условия для работы сложнее, а для отдыха - неблагоприятны, заработная плата выше. Выше заработная плата на вредных производствах. Заработная плата также связана со значением отрасли в развитии экономики. Чем квалифицированнее, инициативнее кадры, тем заработная плата выше. Оплата труда также должна учитывать изменение значения той или иной отрасли в промышленности. И, несомненно, важны учет заработной платы с темпами инфляции и своевременная калькуляция.

Учет труда и заработной платы должен способствовать повышению трудовой активности работников, лучшему использованию средств производства и рабочего времени, неуклонному росту производительности труда.

В соответствии с действующим в ООО «Эскейп» Положением об оплате труда, начисление и выплата заработной платы производится в соответствии со следующими правилами.

Всем подразделениям фирмы, заработная плата которых относится на себестоимость работ, устанавливаются нормативы образования авансового фонда оплаты труда от выполненного собственными силами отдела объема работ.

Расходование 70% затрат на оплату труда, образованных по нормативу после введения в действие настоящего Положения, и имеющейся на момент его введения экономии осуществляется отделами самостоятельно на:

· установление должностных окладов, в пределах утвержденных в фирме сеток. Сетки должностных окладов утверждаются директором фирмы. Должностные оклады руководителям подразделений устанавливаются директором фирмы, а другим работникам - директором, по представлению руководителей соответствующих подразделений.

· надбавок и доплат к ним, в соответствии с действующим Положением. Общий размер указанных надбавок и доплат, устанавливаемых за счет расходов на оплату труда отдела не может превышать 50% суммы должностных окладов этого подразделения;

· оплату ежегодных отпусков, в части образованной от выплат, относящихся на себестоимость продукции;

· единовременного вознаграждения за выслугу лет;

В случае если расходы на оплату труда подразделения, образованные по нормативу, недостаточны для выплаты установленных должностных окладов, работникам такого подразделения заработная плата в течение 2-х месяцев выплачивается в кредит в пределах должностных окладов работников за фактически отработанное ими время за счет заработанных средств другими подразделениями фирмы. В этом случае, выплата работникам подразделения ранее установленных надбавок и доплат прекращается. Если по истечению указанного срока выданный кредит возвращен не будет, директор фирмы, в зависимости от конкретной ситуации, решает вопрос о замене руководителя такого подразделения, сокращения его численности, структурном преобразовании и т.д.

В счет оставшихся 30% расходов на оплату труда работникам подразделений начисляются премии за выполнение производственных заданий. Указанные премии, предельный размер которых для работника не ограничен, начисляются по товарам, оплата по которым поступила на счет фирмы.

Все прочие средства, направляемые на поощрение работников, источником которых является средства фирмы и сторонних организаций, расходуются в соответствии с утвержденными Положениями на:

· вознаграждение за поиск и оформление договоров (только после оплаты договора заказчиком);

· оказание материальной помощи на оздоровление и лечение;

· единовременное поощрение работников, особо отличившихся при выполнении производственных заданий и за другие достижения в работе;

· установление социальных и других льгот работникам фирмы.

Описанные ниже и действующие в фирме Положения о вознаграждениях, премировании и поощрениях применяются в части, не противоречащей настоящим Основным положениям.

В систему премирования фирмы входят следующие виды премий, поощрений и вознаграждений (далее - премии):

· премия за производственные результаты (выполнение и перевыполнение производственных заданий);

· единовременное поощрение за выполнение особо важных производственных заданий;

· премия за улучшение конечных результатов хозяйственной деятельности;

· единовременное поощрение работников к юбилейным датам;

· единовременное вознаграждение за выслугу лет;

· вознаграждение за непрерывный стаж работы;

· вознаграждение по итогам года.

Кроме того, могут выплачиваться другие виды премий, предусмотренные действующим законодательством. Их выплата, а также распределения всех вышеперечисленных премий с отступлениями от требований настоящего Положения, может производиться только в случае утверждения в установленном порядке дополнения к данному Положению.

Премии начисляются работникам, состоявшим в списочном составе фирмы на дату установления показателя, за который они выплачиваются, и поступления средств на счет фирмы.

Работникам, уволенным в отчетном периоде по собственному желанию и по другим неуважительным причинам, премии за фактически отработанное время не начисляются.

Премии конкретным работникам фирмы максимальными размерами не ограничиваются.

Размер премий может быть уменьшен коллективам подразделений при невыполнении ими показателей премирования. Основными показателями премирования для любого подразделения фирмы являются выполнение договорных сроков реализации радиоэлементов и других договорных обязательств фирмы, качество выполненных работ (наличие рекламаций), качественное выполнение функций, предусмотренных утвержденным положением о подразделении. При отсутствии положения премии подразделению не начисляются.

За директором фирмы резервируется право на основе общей оценки работы того или иного лица, качества его работы и личного вклада в общие результаты, без применения каких-либо заранее определенных показателей, повысить или понизить размер премии, но не более чем на 25%.

Одним из важнейших этапов анализа является выявление соотношения темпов роста производительности труда с темпами его оплаты. Закономерность такова: производительность труда должна расти быстрее, что соответствует требованию закона распределения по труду.

3.4. Использование индивидуального комплекса по автоматизации учета труда и заработной платы.

Формирование первичных документов.

В индивидуальном комплексе автоматизации и учета заработной платы очень удобно представлен интерфейс работы с первичными документами, такими как штатное расписание, табель учета рабочего времени, составление приказов о приеме и увольнении с работы и другими. Например: для того чтобы составить штатное расписание нужно зайти в меню кадры и выбрать подменю штатное расписание. После появления диалогового окна программа запросит ввод данных о должностях, количестве и окладов сотрудников. После завершения ввода, программа запросит данные необходимые для заполнения личной карточки. Сформированные первичные документы представлены в приложениях.

Возможности формирования аналитических показателей по труду и заработной плате.

Индивидуальный комплекс автоматизации учета заработной платы обладает возможностью формирования аналитических показателей для оперативного руководства затратами и состоянием расчетов по труду и заработной плате. Данная программа имеет широкие возможности графического представления аналитического материала. В связи с тем, что в 1998 году финансово-хозяйственная деятельность велась только во втором и третьем кварталах и объем практической информации недостаточен, ниже приведенные графики и диаграммы основаны на условных данных.

\s

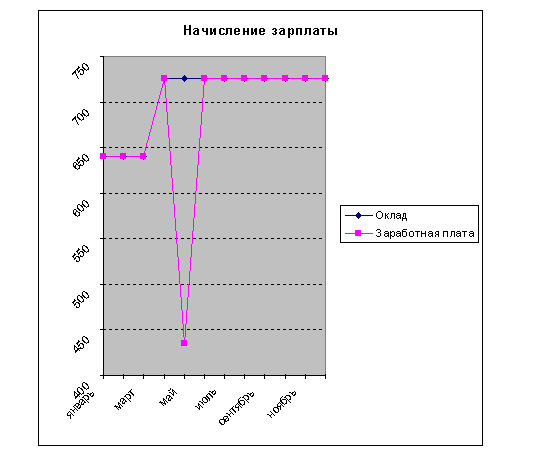

Данная диаграмма показывает начисление зарплаты по месяцам. При повременной форме оплаты труда размер заработной платы зависит от числа отработанных дней и установленного оклада. Это можно проследить на графике. С повышением оклада (в апреле месяце) растет и заработная плата. В мае зарплата не совпадает с окладом, т.к. в этом месяце работником фактически было отработано 12 дней из 20 рабочих.

\s

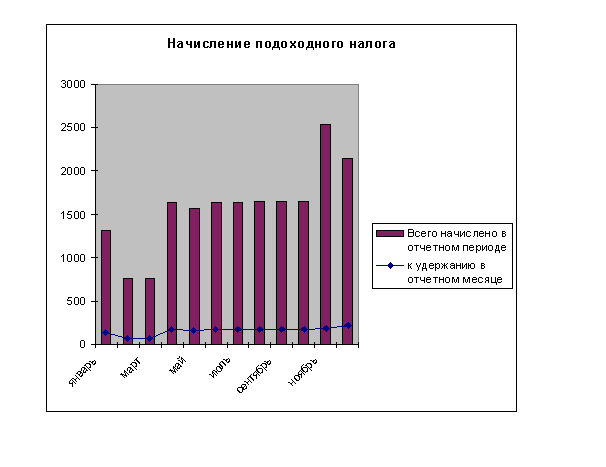

Данная диаграмма показывает удержанные в течение года суммы подоходного налога. На графике видна зависимость начисленных сумм подоходного налога от начисленных доходов: чем выше полученный доход, тем больше сумма налога. Однако определенные доходы включаются в облагаемый доход не в полном размере (материальная помощь, стоимость подарков). Поэтому, например, в ноябре, когда была оказана материальная помощь, сумма налога незначительна, несмотря на высокий доход

\s

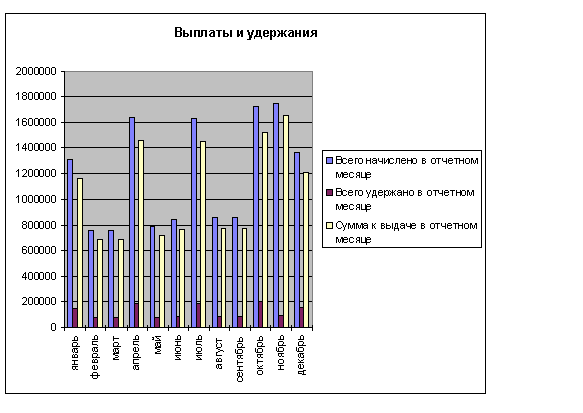

Диаграмма демонстрирует выплаты и удержания в течение года, а также фактически полученные работником доходы за месяц за вычетом удержанных сумм подоходного налога и 1% в Пенсионный фонд. Благодаря диаграмме можно проследить в какие месяцы работником был получен наибольший доход: январь, апрель, июль, октябрь (ежеквартальная выплата премий), ноябрь (материальная помощь).

Диаграмма дает наглядное представление о распределение выплат в совокупном годовом доходе. Из диаграммы видно, что основным доходом работника является заработная плата. Она составляет более половины его доходов (56%). Значительный удельный вес занимают премии (21%) и дотации на питание (11%). Остальные доходы носят разовый характер, их удельный вес не значителен.

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные. Все это обуславливает широкое применение САБУ в современной России.

В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета. Не следует делить их на плохие и хорошие, сильные слабые. Все они хороши и их возможности находят практическое применение на предприятиях различного размера, профиля и рода деятельности. При автоматизации следует выбрать необходимую САБУ, исходя из задач и имеющихся ресурсов.

При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием, и, как следствие, эффективность его работы.

В выполненной диплоиной работе рассмотрены особенности использования электронно-вычислительной техники в учете, назначение комплексов автоматизации учета, индивидуальный комплекс автоматизации учета на малом предприятии, задачи учета труда и заработной платы, вопросы организации оплаты труда на предприятии, системы и формы оплаты труда, порядок документирования и учета наличия и движения личного состава и использования рабочего времени, порядок исчисления средств на оплату труда, ведение аналитического и синтетического учета заработной платы, а также состав фонда оплаты труда, использование индивидуального комплекса по автоматизации учета труда и заработной платы, для организации синтетического и аналитического учета труда и заработной платы, формирования выходной информации и получения возможности формирования аналитических показателей по труду и заработной плате.

Изучение информации, содержащейся в регистрах синтетического и аналитического учета труда и заработной платы в ТОО фирме «ОНИКС – ВЛД» позволило сделать выводы и внести соответствующие предложения по автоматизации данного участка бухгалтерского учета на предприятии.

Труд и заработная плата, являясь одним из трудоемких участков бухгалтерского учета на предприятии в ТОО фирме «ОНИКС – ВЛД»не автоматизирован. Повысить качество учетной работы по данному объекту позволит использование системы комплексной автоматизации учета заработной платы, исследованию и возможностям применения которой в работе уделено особое внимание.

В ТОО фирме «ОНИКС – ВЛД» используются устаревшие формы первичной учетной документации по труду и заработной плате; ряд первичных документов ведется в произвольной форме, что может привести к неодназначной интерпретации информации в них содержащейся. В работе

вносится предложение для ведения первичного учета труда и заработной использовать унифицированные формы, разработанные НИПИстатинформ Госкомстата России в соответствии с постановлением Правительства РФ от 8 июля 1997 года № 85, согласованными с Минфином и Минэкономики России и утвержденными постановлением Госкомстата России от 30 октября 1997г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстороизнашивающихся предметов, работ в капитальном строительстве».

Рассмотренные применяемые схемы корреспонденции счетов бухгалтерского учета в целом отвечают требованиям законодательства.

В целях обеспечения заинтересованности работников административно управленческого аппарата в результатах деятельности предприятия рекомендуется в ТОО фирме «ОНИКС – ВЛД» для формирования оплаты труда использовать показатели процентов от полученной за отчетный период фактической прибыли.

Таким образом, реализация на практике высказанных рекомендаций позволит повысить качество учетной работы по труду и заработной плате в ТОО фирме «ОНИКС- ВЛД».

Список использованной литературы

1. Закон РФ «Об оплате труда» с изменениями и дополнениями, внесенными Законами РФ от 23 января 1997 года N 20/97-ВР, от 1 июня 2000 года N 1766-III, от 19 октября 2000 года N 2056-III

2. Закон РФ "Об аудиторской деятельности" от 22.04.1993. -Аудиторская деятельность в РФ. Сборник нормативных документов. - X.: 000 "Конус", 2001.-192 с.

3. Закон РФ "О бухгалтерском учете и финансовой отчетности в РФ " М996/ХIV от 16.07.1999г. -"Бизнес", N36, 1999г.

4. Закон РФ "О налогообложении прибыли предприятий" от 22.05.1997г. -"Бизнес", М23, 1997г.

5. Гражданский кодекс Российской Федерации.

6. Уголовный кодекс Российской Федерации.

7. Международные стандарты аудита и Кодекс этики профессиональных бухгалтеров (1999). - М.: 2000. - 699с.

8. Национальные нормативы аудита и Кодекс этики профессиональных аудиторов. Утв. Решением АПУ Н73 от 18.12.03г.

9. Инструкция о порядке рассмотрения обращений (заявлений, жалоб и т.п.) в Аудиторской палате Российской Федерации. Утв. Решением АПУ Н87 от 10.03.2000г. Сборник нормативных документов. "X.: 000 "Конус", 2001.-192 с.

10. Методические рекомендации по подготовке аудиторского заключения при проверке открытых акционерных обществ и предприятий-эмитентов облигаций (кроме коммерческих банков). Одобрены АПУ от 23.02.2001г. М99. -Бухгалтерский учет и аудит, 2001,Н4.-с.50-55.

11. Положение о реестре субъектов аудиторской деятельности. Утв. Решением АПУМ95 от 31.10.2000г. Сборник нормативных документов. -X.: 000 "Конус", 2001.-192 с.

12. Требования к порядку планирования и аудиторскому отчету при проверке инвестиционных фондов. Утв. Решением комиссии по ценным бумагам и фондовому рынку от 22.12.1998 М193. Сборник нормативных документов. - X.: 000 "Конус", 2001. - 192 с. 12.

13. Требования к аудиторскому заключению, которое подается в Государственную комиссию по ценным бумагам и фондовому рынку при регистрации информации и выпуске ценных бумаг, а также при предоставлении регулярной информации открытыми акционерными обществами и предприятиями-эмитентами облигаций (кроме коммерческих банков). Утверждены решением Государственной комиссии по ценным бумагам и фондовому рынку от 25.01.2001г. N5. -Бухгалтерский учет и аудит, 2001.М4.-С.49-50.

14. Арене А., Лоббек Дж. Аудит: Пер. с англ.; Гл.редактор серии прф. Я.В.Соколов. - М.: Финансы и статистика, 1995. - 560с.

15. Аудит и разработка АРМ бухгалтера предпринимательской деятельности./ Под ред. Ф.Бутинца. -Житомир: Рута, 2001. -416с.

16. Аудит Монтгомери. / Под ред. Я.В.Соколова. - М.: Аудит, ЮНИТИ, 2002.-542с.

17. Аудит: Практическое пособие по разработке АРМ бухгалтера./ Под ред. А.Кузьминского.-К.: "Учетинформ". 2002. - 283с.

18. Аудит: Учебник для вузов./ Под ред.В.Подольского.-М.: ЮНИТИ-ДАНА, 2001. - 655с.

19. Баткаева И.А. Организация оплаты труда в условиях перехода крыночной экономике. — М.: ГАУ, 2003.

20. Баткаева И.А., Митрофанова Е.А. Управление занятостью населения: Учеб. пособие. — М.: ГАУ, 2002.

21. Белуха Н.Т. Аудит: Учебник для вузов. - К.: Знання,2000. - 769с.

22. Беляева И.Ф. и др. Кризис труда и его последствия. / Сб. «Изменение в мотивации труда в новых условиях». М: Институт труда, 2002.

23. Бушмарин И.В. Современные требования к использованию трудовых ресурсов. //Общество и экономика. М.: 2003, № 1.

24. Вейл П. Искусство менеджмента. /Пер. с англ. М.: Новости, 2002.

25. Величко О. Аудит отчетности эмитентов ценных бумаг как составная системы раскрытия информации в Российской Федерации. - Бухгалтерский учет и аудит, 2001, №4. - с.47-48.

26. Волгин А.П., Матирко В.И. и др. Управление персоналом в условиях рыночной экономики (Опыт ФРГ). М.:Дело, 2002.

27. Горелов Н.А. Экономика трудовых ресурсов: Учеб. пособие. М.: Высшая школа, 2003.

28. Грачев М.В. Управление трудом (Теория и практика капиталистического хозяйствования). М.: Наука. 2001.

29. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учеб. пособие. - М.: ИПК ФБК-ПРЕСС, 2002. - 544с.

30. Дорош Н.И. Аудит: методология и организация. - К.: 2001.

31. Зайцев Г.Г., Файбушевич С.И. Управление кадрами на предприятии: персональный менеджмент. СПб.: Изд-во Санкт-Петербургского университета экономики и финансов, 2003.

32. Ивановская Л. В., Свистунов В.М. Обеспечение системы управления персоналом на предприятии. М.: ГАУ, 2000.

33. ИванцевичДж. М., Лобанов А.А. Человеческие ресурсы управления: основы управления персоналом. М.:Дело, 2004.

34. Кибанов А.Я., Захаров Д.К. Организация управления персоналом на предприятии. М.: ГАУ, 2004.

35. КибановА.Я., Захаров Д.К. Формирование системы управления персоналом. М.: ГАУ, 2002.

За директором фирмы резервируется право на основе общей оценки работы того или иного лица, качества его работы и личного вклада в общие результаты, без применения каких-либо заранее определенных показателей, повысить или понизить размер премии, но не более чем на 25%.

Одним из важнейших этапов анализа является выявление соотношения темпов роста производительности труда с темпами его оплаты. Закономерность такова: производительность труда должна расти быстрее, что соответствует требованию закона распределения по труду.

3.4. Использование индивидуального комплекса по автоматизации учета труда и заработной платы.

Формирование первичных документов.

В индивидуальном комплексе автоматизации и учета заработной платы очень удобно представлен интерфейс работы с первичными документами, такими как штатное расписание, табель учета рабочего времени, составление приказов о приеме и увольнении с работы и другими. Например: для того чтобы составить штатное расписание нужно зайти в меню кадры и выбрать подменю штатное расписание. После появления диалогового окна программа запросит ввод данных о должностях, количестве и окладов сотрудников. После завершения ввода, программа запросит данные необходимые для заполнения личной карточки. Сформированные первичные документы представлены в приложениях.

Возможности формирования аналитических показателей по труду и заработной плате.

Индивидуальный комплекс автоматизации учета заработной платы обладает возможностью формирования аналитических показателей для оперативного руководства затратами и состоянием расчетов по труду и заработной плате. Данная программа имеет широкие возможности графического представления аналитического материала. В связи с тем, что в 1998 году финансово-хозяйственная деятельность велась только во втором и третьем кварталах и объем практической информации недостаточен, ниже приведенные графики и диаграммы основаны на условных данных.

Диаграмма “Начисление зарплаты”

Данная диаграмма показывает начисление зарплаты по месяцам. При повременной форме оплаты труда размер заработной платы зависит от числа отработанных дней и установленного оклада. Это можно проследить на графике. С повышением оклада (в апреле месяце) растет и заработная плата. В мае зарплата не совпадает с окладом, т.к. в этом месяце работником фактически было отработано 12 дней из 20 рабочих.

Диаграмма “Начисление подоходного налога”

Данная диаграмма показывает удержанные в течение года суммы подоходного налога. На графике видна зависимость начисленных сумм подоходного налога от начисленных доходов: чем выше полученный доход, тем больше сумма налога. Однако определенные доходы включаются в облагаемый доход не в полном размере (материальная помощь, стоимость подарков). Поэтому, например, в ноябре, когда была оказана материальная помощь, сумма налога незначительна, несмотря на высокий доход

Диаграмма “Выплаты и удержания”

Диаграмма демонстрирует выплаты и удержания в течение года, а также фактически полученные работником доходы за месяц за вычетом удержанных сумм подоходного налога и 1% в Пенсионный фонд. Благодаря диаграмме можно проследить в какие месяцы работником был получен наибольший доход: январь, апрель, июль, октябрь (ежеквартальная выплата премий), ноябрь (материальная помощь).

\s  Диаграмма “Распределение выплат в совокупном годовом доходе”

Диаграмма “Распределение выплат в совокупном годовом доходе”

Диаграмма дает наглядное представление о распределение выплат в совокупном годовом доходе. Из диаграммы видно, что основным доходом работника является заработная плата. Она составляет более половины его доходов (56%). Значительный удельный вес занимают премии (21%) и дотации на питание (11%). Остальные доходы носят разовый характер, их удельный вес не значителен. Заключение

В настоящее время существует широкий выбор различных систем автоматизации бухгалтерского учета. Не следует делить их на плохие и хорошие, сильные слабые. Все они хороши и их возможности находят практическое применение на предприятиях различного размера, профиля и рода деятельности. При автоматизации следует выбрать необходимую САБУ, исходя из задач и имеющихся ресурсов.

При автоматизации бухучета важно не просто перевести всю бумажную работу на компьютер. Важно, чтобы это увеличило эффективность работы бухгалтерии и улучшило контроль над финансово-хозяйственной деятельностью предприятия, что в свою очередь увеличит эффективность управления предприятием, и, как следствие, эффективность его работы.

В выполненной диплоиной работе рассмотрены особенности использования электронно-вычислительной техники в учете, назначение комплексов автоматизации учета, индивидуальный комплекс автоматизации учета на малом предприятии, задачи учета труда и заработной платы, вопросы организации оплаты труда на предприятии, системы и формы оплаты труда, порядок документирования и учета наличия и движения личного состава и использования рабочего времени, порядок исчисления средств на оплату труда, ведение аналитического и синтетического учета заработной платы, а также состав фонда оплаты труда, использование индивидуального комплекса по автоматизации учета труда и заработной платы, для организации синтетического и аналитического учета труда и заработной платы, формирования выходной информации и получения возможности формирования аналитических показателей по труду и заработной плате.

Изучение информации, содержащейся в регистрах синтетического и аналитического учета труда и заработной платы в ТОО фирме «ОНИКС – ВЛД» позволило сделать выводы и внести соответствующие предложения по автоматизации данного участка бухгалтерского учета на предприятии.

Труд и заработная плата, являясь одним из трудоемких участков бухгалтерского учета на предприятии в ТОО фирме «ОНИКС – ВЛД»не автоматизирован. Повысить качество учетной работы по данному объекту позволит использование системы комплексной автоматизации учета заработной платы, исследованию и возможностям применения которой в работе уделено особое внимание.

В ТОО фирме «ОНИКС – ВЛД» используются устаревшие формы первичной учетной документации по труду и заработной плате; ряд первичных документов ведется в произвольной форме, что может привести к неодназначной интерпретации информации в них содержащейся. В работе

вносится предложение для ведения первичного учета труда и заработной использовать унифицированные формы, разработанные НИПИстатинформ Госкомстата России в соответствии с постановлением Правительства РФ от 8 июля 1997 года № 85, согласованными с Минфином и Минэкономики России и утвержденными постановлением Госкомстата России от 30 октября 1997г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстороизнашивающихся предметов, работ в капитальном строительстве».

Рассмотренные применяемые схемы корреспонденции счетов бухгалтерского учета в целом отвечают требованиям законодательства.

В целях обеспечения заинтересованности работников административно управленческого аппарата в результатах деятельности предприятия рекомендуется в ТОО фирме «ОНИКС – ВЛД» для формирования оплаты труда использовать показатели процентов от полученной за отчетный период фактической прибыли.

Таким образом, реализация на практике высказанных рекомендаций позволит повысить качество учетной работы по труду и заработной плате в ТОО фирме «ОНИКС- ВЛД».

Список использованной литературы

1. Закон РФ «Об оплате труда» с изменениями и дополнениями, внесенными Законами РФ от 23 января 1997 года N 20/97-ВР, от 1 июня 2000 года N 1766-III, от 19 октября 2000 года N 2056-III

2. Закон РФ "Об аудиторской деятельности" от 22.04.1993. -Аудиторская деятельность в РФ. Сборник нормативных документов. - X.: 000 "Конус", 2001.-192 с.

3. Закон РФ "О бухгалтерском учете и финансовой отчетности в РФ " М996/ХIV от 16.07.1999г. -"Бизнес", N36, 1999г.

4. Закон РФ "О налогообложении прибыли предприятий" от 22.05.1997г. -"Бизнес", М23, 1997г.

5. Гражданский кодекс Российской Федерации.

6. Уголовный кодекс Российской Федерации.

7. Международные стандарты аудита и Кодекс этики профессиональных бухгалтеров (1999). - М.: 2000. - 699с.

8. Национальные нормативы аудита и Кодекс этики профессиональных аудиторов. Утв. Решением АПУ Н73 от 18.12.03г.

9. Инструкция о порядке рассмотрения обращений (заявлений, жалоб и т.п.) в Аудиторской палате Российской Федерации. Утв. Решением АПУ Н87 от 10.03.2000г. Сборник нормативных документов. "X.: 000 "Конус", 2001.-192 с.

10. Методические рекомендации по подготовке аудиторского заключения при проверке открытых акционерных обществ и предприятий-эмитентов облигаций (кроме коммерческих банков). Одобрены АПУ от 23.02.2001г. М99. -Бухгалтерский учет и аудит, 2001,Н4.-с.50-55.

11. Положение о реестре субъектов аудиторской деятельности. Утв. Решением АПУМ95 от 31.10.2000г. Сборник нормативных документов. -X.: 000 "Конус", 2001.-192 с.

12. Требования к порядку планирования и аудиторскому отчету при проверке инвестиционных фондов. Утв. Решением комиссии по ценным бумагам и фондовому рынку от 22.12.1998 М193. Сборник нормативных документов. - X.: 000 "Конус", 2001. - 192 с. 12.

13. Требования к аудиторскому заключению, которое подается в Государственную комиссию по ценным бумагам и фондовому рынку при регистрации информации и выпуске ценных бумаг, а также при предоставлении регулярной информации открытыми акционерными обществами и предприятиями-эмитентами облигаций (кроме коммерческих банков). Утверждены решением Государственной комиссии по ценным бумагам и фондовому рынку от 25.01.2001г. N5. -Бухгалтерский учет и аудит, 2001.М4.-С.49-50.

14. Арене А., Лоббек Дж. Аудит: Пер. с англ.; Гл.редактор серии прф. Я.В.Соколов. - М.: Финансы и статистика, 1995. - 560с.

15. Аудит и разработка АРМ бухгалтера предпринимательской деятельности./ Под ред. Ф.Бутинца. -Житомир: Рута, 2001. -416с.

16. Аудит Монтгомери. / Под ред. Я.В.Соколова. - М.: Аудит, ЮНИТИ, 2002.-542с.

17. Аудит: Практическое пособие по разработке АРМ бухгалтера./ Под ред. А.Кузьминского.-К.: "Учетинформ". 2002. - 283с.

18. Аудит: Учебник для вузов./ Под ред.В.Подольского.-М.: ЮНИТИ-ДАНА, 2001. - 655с.

19. Баткаева И.А. Организация оплаты труда в условиях перехода крыночной экономике. — М.: ГАУ, 2003.

20. Баткаева И.А., Митрофанова Е.А. Управление занятостью населения: Учеб. пособие. — М.: ГАУ, 2002.

21. Белуха Н.Т. Аудит: Учебник для вузов. - К.: Знання,2000. - 769с.

22. Беляева И.Ф. и др. Кризис труда и его последствия. / Сб. «Изменение в мотивации труда в новых условиях». М: Институт труда, 2002.

23. Бушмарин И.В. Современные требования к использованию трудовых ресурсов. //Общество и экономика. М.: 2003, № 1.

24. Вейл П. Искусство менеджмента. /Пер. с англ. М.: Новости, 2002.

25. Величко О. Аудит отчетности эмитентов ценных бумаг как составная системы раскрытия информации в Российской Федерации. - Бухгалтерский учет и аудит, 2001, №4. - с.47-48.

26. Волгин А.П., Матирко В.И. и др. Управление персоналом в условиях рыночной экономики (Опыт ФРГ). М.:Дело, 2002.

27. Горелов Н.А. Экономика трудовых ресурсов: Учеб. пособие. М.: Высшая школа, 2003.

28. Грачев М.В. Управление трудом (Теория и практика капиталистического хозяйствования). М.: Наука. 2001.

29. Данилевский Ю.А., Шапигузов С.М., Ремизов Н.А., Старовойтова Е.В. Аудит: Учеб. пособие. - М.: ИПК ФБК-ПРЕСС, 2002. - 544с.

30. Дорош Н.И. Аудит: методология и организация. - К.: 2001.

31. Зайцев Г.Г., Файбушевич С.И. Управление кадрами на предприятии: персональный менеджмент. СПб.: Изд-во Санкт-Петербургского университета экономики и финансов, 2003.

32. Ивановская Л. В., Свистунов В.М. Обеспечение системы управления персоналом на предприятии. М.: ГАУ, 2000.

33. ИванцевичДж. М., Лобанов А.А. Человеческие ресурсы управления: основы управления персоналом. М.:Дело, 2004.

34. Кибанов А.Я., Захаров Д.К. Организация управления персоналом на предприятии. М.: ГАУ, 2004.

35. КибановА.Я., Захаров Д.К. Формирование системы управления персоналом. М.: ГАУ, 2002.

[1] Нестеров В.В., Желтов Н.С., Сергеев С.В. Информационное взаимодействие в финансовой система России // Налоговый вестник, №1, 1999 г.

[2] Горин В.А., Нестеров В.В. Программное обеспечение для казначейского исполнения доходов и расходов федерального бюджета на региональном и местном уровнях // Финансы, №3, 2001 г.

Система бухгалтерского учета позволяет оперировать следующими операциями:

· аналитический и синтетический учет

· автоматический учет курсовой разницы

· приведение учетных данных к любой национальной валюте

· ведение журналов-ордеров, главной книги и баланса в любой валюте и сводно по эквиваленту

· гибкий план счетов, учитывающий все индивидуальные особенности

· формирование сложных проводок

· консолидация данных различных организаций и филиалов

ИНФО - Бухгалтер

В любой момент для Вас готовы :

· баланс со всеми приложениями

· оборотная ведомость

· главная книга

· ведомости аналитического учета по счетам

· журналы ордера и ведомости к ним, шахматка

· разнообразные ведомости и справки

· анализ финансовой деятельности с построением графиков и диаграмм

ФОЛИО

· ведение бухгалтерского учета любого числа предприятий на одном компьютере с возможностью получения сводного бланка нескольких предприятий.

· подробный финансовый анализ деятельности организаций по которым ведется бухгалтерия

· учет движения денежных средств в динамике

· финансовый баланс для руководителя и отчет о прибыли и убытках по месяцам и годам

· аналитические показатели

· валюта

· зарплата

· склад

· система прогнозирования оптимальной цены продажи партии товара

· возможность генерации новых форм отчетности

· встроенные многоуровневые таблицы

Инфин - Бухгалтерия

· продуманная структура программы и привычный бухгалтеру дизайн

· полная автоматизация учета

· до пяти уровней аналитического учета

· минимальные изменения в настройке программы под специфику именно Вашего предприятия

· бухучет для нескольких предприятий на одном рабочем месте

· возможность настройки на любое изменение законодательства

· возможность ведения двойной бухгалтерии

· возможность работы с любыми валютами

· парольная защита

· сохранение данных за любое количество лет

ABACUS

ABACUS professional - Полный комплекс бухгалтерского учета.

Отличительные особенности комплекса - функциональная полнота и комплексное решение всех задач учета.

А также :

· обработка проводок с детальной аналитической информацией

· учет затрат на производство и калькулирование себестоимости продукции с формированием соответствующих записей в Главной книге

· элементы финансового анализа

· автоматическое начисление процентов и отчисление налогов

· мульти-валютные операции генератор отчетных форм

· система аппаратной и программной защиты информации

· удобный интерфейс

1C бухгалтерия

Программа 1С:Бухгалтерия является универсальной бухгалтерской программой и предназначена для ведения синтетического и аналитического бухгалтерского учета по различным разделам.

Аналитический учет ведется по объектам аналитического учета (субконто) в натуральном и стоимостном выражениях. Программа предоставляет возможность ручного и автоматического ввода проводок. Все проводки заносятся в журнал операций. При просмотре проводок в журнале операций их

можно ограничить произвольным временным интервалом, группировать и искать по различным параметрам проводок.

Кроме журнала операций программа поддерживает несколько списков справочной информации (справочников):

· план счетов;

· список видов объектов аналитического учета;

· списки объектов аналитического учета (субконто);

· констант и т.д.

На основании введенных проводок может быть выполнен расчет итогов. Итоги могут выводиться за квартал, год, месяц и за любой период, ограниченный двумя датами. Расчет итогов может выполняться по запросу и одновременно с вводом проводок (в последнем случае не требуется пересчет).

После расчета итогов программа формирует различные ведомости:

· сводные проводки;

· оборотно-сальдовую ведомость;

· оборотно-сальдовую ведомость по объектам аналитического учета;

· карточка счета;

· карточка счета по одному объекту аналитического учета;

· анализ счета (аналог главной книги);

· анализ счета по датам;

· анализ счета по объектам аналитического учета;

· анализ объекта аналитического учета по всем счетам;

· карточка объекта аналитического учета по всем счетам;

· журнальный ордер.

В программе существует режим формирования произвольных отчетов, позволяющий на некотором бухгалтерском языке описать форму и содержание отчета, включая в него остатки и обороты по счетам и по объектам аналитического учета. С помощью данного режима реализованы отчеты, предоставляемые в налоговые органы, кроме того данный режим используется для создания внутренних отчетов для анализа финансовой деятельности организации в произвольной форме.

Кроме того программа имеет функции сохранения резервной копии информации и режим сохранения в архиве текстовых документов.

Главное назначение архивной копии - подстраховка от потери информации из-за поломки компьютера, перепадов напряжения в электросети, вирусов. Архивную копию рекомендуется сохранять ежедневно (если Вы работали в этот день с программой) или после ввода данных в больших объемах. Имеет смысл держать два варианта архивной копии: последний и предпоследний. Например, сегодня Вы сохраните копию на дискете 1, завтра - на дискете 2, а послезавтра - снова на дискете 1 и т.д. Это защитит Вас от потери информации из-за некачественных дискет. Дискеты рекомендуется подписывать: номер дискеты, дата создания копии.

Программа может быть полностью настроена бухгалтером на текущее законодательство и конкретные формы учета.

Система бухгалтерского учета « Аubi »

“АУБИ” - это зарегистрированное название интегрированной программной системы "Автоматизации Бухгалтерского Учета’ малых, средних и больших предприятий. Аббревиатура названия комплекса “АУБИ” построена из ряда букв, входящих в приведенную выше фразу, заключенную в апострофы. Таким образом сделана попытка отразить истинное предназначение программы.

“АУБИ” может быть с успехом использована для автоматизации бухгалтерского учета предприятий различного рода деятельности. Программный комплекс представляет одинаковый интерес как для торговых (коммерческих) структур, так и для производственных предприятий. Гибкая система программы позволяет настраивать “АУ-БИ” на нужды конкретного пользователя. При этом бухгалтер каждого предприятия, исходя из своих собственных потребностей, имеет возможность сформировать план счетов; информационные справочники, содержащие названия предприятий-партнеров и их банковские реквизиты; список материально ответственных лиц и т.д. В зависимости от специфики деятельности предприятия “АУБИ” позволяет вести учет следующих элементов бухгалтерского производства:

· учет материалов (склад);

· учет малоценных и быстроизнашивающихся материалов (МБП) на складе и в эксплуатации;

· основные средства;

· учет кассовых операций - формирование приходных и расходных кассовых ордеров, ведение кассовой книги;

· учет банковских операций - платежных поручений, требований и реестров;

· учет счетов;

· ведение журнала хозяйственных операций;

· ведение главной бухгалтерской книги;

· формирование шахматной и оборотной ведомостей;

· формирование различных ведомостей аналитического учета

· ... и т.д.

Журнал хозяйственных операций является для “АУБИ” поистине основной информационной базой, используя которую, программа способна формировать множество отчетных документов по синтетическому и аналитическому учету. Все сформированные “АУБИ” отчеты могут быть сохранены на жестком диске в виде ASKII файлов или выведены непосредственно на принтер. В случае сохранения выходных форм на жестком диске пользователь имеет возможность просматривать, корректировать и выводить на печать все документы, используя для этого имеющиеся у него стандартные программные средства (утилиты DOS, текстовые редакторы и т.д.).

Синтетический учет

По мере ведения журнала хозяйственных операций, в котором содержатся все проводки, отражающие деятельность предприятия, пользователь может получить за любой промежуток времени следующие отчетные формы по синтетическому учету:

· сводную оборотную ведомость;

· синтетический расклад по каждому счету;

· главную бухгалтерскую книгу;

· шахматную ведомость;

· баланс.

Аналитический учет.

Аналитический учет занимает весьма важное место в бухгалтерии достаточно большого числа предприятий. В общем случае полная конфигурация “АУБИ” в состоянии формировать за любой промежуток времени учетные ведомости по:

| · материалам | (счет 10); |

| · МБП | (счет 12); |

| · основным средствам | (счет 01); |

| · износ основных средств | (счет 02); |

| · основному, вспомогательному производству | (счет 20,23,25,26,29...); |

| · готовой продукции, товарам... | (счет 40,41...); |

| · реализации продукции | (счет 46); |

| · поставщикам и подрядчикам | (счет 60); |

| · авансам выданным | (счет 61); |

| · покупателям и заказчикам | (счет 62); |

| · расчетам с бюджетом/небюджетом | (счет 68,69,19...); |

| · подотчетным лицам | (счет 71); |

| · прочим расчетам | (счет 76); |

| · ... и т.д. |

Пользуйтесь в программе только теми ее элементами которые необходимы для Вашего предприятия в данный момент, а об остальном не стоит беспокоиться.

Имея некоторый опыт ведения электронного журнала хозяйственных операций, всю работу по составлению баланса предприятия можно переложить на плечи неутомимого компьютера, если конечно этим компьютером управляет такая программа как “АУБИ”.

1.4. Краткая характеристика исследуемого предприятия ООО «Эскейп»